FINANSE PRZEDSIĘBIORSTW WYKŁAD 5

09.12.2012

Kapitał obrotowy netto – zwany też kapitałem pracującym, rozumiany jako różnica między majątkiem

obrotowym (aktywa bieżące) przedsiębiorstwa i zobowiązaniami bieżącymi. Ta część majątku obrotowego,

która nie została pokryta pasywami bieżącymi.

KON = zapasy + należności + gotówka – zobowiązania bieżące

Kapitał obrotowy netto częściej ustalamy jako różnica między kapitałem stałym i majątkiem trwałym,

uwzględniamy wtedy źródła jego finansowania.

KON = kapitał stały – majątek trwały

Kapitał jako nadwyżka bieżących aktywów nad zobowiązaniami jest częścią aktywów przedsiębiorstwa, jest

to nadwyżka płynna i stanowi ona zapas bezpieczeństwa dla przedsiębiorstwa w zakresie zabezpieczenia

zobowiązań w cyklu.

Na jego wysokość mają wpływ wszystkie fazy produkcji, sprzedaży, zakupu, spływu należności.

Ogólną zasadą jest zasada kompromisu – konieczność wywiązywania się z bieżących zobowiązać co

wskazywałoby na wysoki poziom kapitału obrotowego netto i niechęcią do zamrożenia środków

pieniężnych, co wskazuje na potrzebę utrzymywania niskiego poziomu kapitału obrotowego netto.

Skuteczne zarządzanie kapitałem obrotowym: (funkcje )

1) Ustalenie pożądanych rozmiarów oraz struktury bieżących aktywów (ile gotówki i jakiej)

2) Ustanowienie administracyjnych i organizacyjnych podstaw zarządzania kapitałem obrotowym

(tworzymy takie reguły zarządzania, odpowiednie stanowiska pracy – dyrektor handlowy, finansowy

i gdyby każdej z tych osób powierzyć to samo zadanie, to każdy będzie pod swoim kontem je

rozwiązywał – długi termin płatności- duża sprzedaż, ale możliwość utraty płynności finansowej,

krótki termin – mała sprzedaż, zachowana płynność finansowa ) – to dot. Innej nauki o organizacji

przedsiębiorstwa – zarządzanie przedsiębiorstwem,

3) Finansowanie środków obrotowych (wybór i realizacja strategii środków obrotowych

Kwestia 1 i 3 leży w gestii problematyki, którą się zajmujemy, 2 dot. Głównie zarządzania, ale jest również

niezwykle ważna.

Cykl operacyjny – kapitału netto

a. Kapitał obrotowy netto jest części a łącznego kapitału przedsiębiorstwa – częścią relatywnie płynną,

która stanowi swoisty margines bezpieczeństwa dla zaspokojenia zobowiązań wynikających z cyklu

kapitału obrotowego. I takie jest właśnie zadanie kapitału obrotowego w przedsiębiorstwie tzn.

zmniejszenie ryzyka uraty płynności finansowej

KON

b. Z pewnym opóźnieniem w gotówkę zamieniają się należności oraz zapasy wyrobów gotowych

sprzedawane za gotówkę, a z jeszcze większym zapasy wyrobów gotowych sprzedane na warunkach

kredytowych itd. Gotówka więc choć jest szczególną formą występowania aktywów bieżących

przedsiębiorstwa jest zarazem przejawiania się zmieniających charakter wszystkich jej składników.

Szczególne jest więc to, że gotówka cechuje się najwyższa płynnością. W praktyce mamy do

czynienia ze zmieniającą się w czasie strukturą kapitału obrotowego. Przedstawia to poniższy

schemat.

Majątek trwały

Majątek obrotowy

Kapitał stały

Zobowiązania bieżące

Gotówka

Produkty gotowe

Surowce

Należności

Spływ należności

Zakupy

Produkcja

Sprzedaż na kredyt

Sprzedaż za

gotówkę

Kapitał obrotowy charakteryzuje się:

a. Krótkim okresem życia – aktywa o cyklu krótszym niż rok

b. Szybka zmiana na inne środki (gotówka -> zapasy -> wyroby gotowe -> należności -> gotówka itd.

c. Zjawiskiem synchronizacji – jego poziom zależy bowiem od stopnia synchronizacji między

produkcją, sprzedażą oraz inkasowaniem należności (gotówki). Z uwagi na trudności synchronizacji

między tymi procesami oraz element niepewności i ryzyka jest konieczne zarządzanie tzn.

sterowanie poziomem kapitału obrotowego jest strukturą oraz źródłem finansowania.

Gospodarka zapasami

Duże zapasy – nie służą płynności finansowej i na odwrót, więc trzeba posłużyć się również metodą

kompromisu. Poziom zapasów będzie zależał od obiektywnych warunków technologicznych i rynkowych

danego przedsiębiorstwa. W ramach tych warunków nie chodzi o bardzo duże zminimalizowanie tych

zapasów.

Czynniki za minimalizacji zapasów:

koszty – kapitału zaangażowanego w zapasy ( im większe zapasy, tym większy kapitał, tym

większy koszt )

koszty magazynowania – jw.

koszty przeładunków

ubezpieczona – im większe zapasy, tym wyższe ubezpieczenie

koszty starzenia się i zużycia zapasów ( im dłużej przechowujemy zapasy, tym większy jest ich

koszt – produkty żywnościowe i inne)

koszt realizacji zamówień – koszty administrowania i koszty transportu – tym mniejsze będą, im

więcej jednorazowo przewozimy . ten koszt będzie mniejszy na jednostkę, choć przy mniejszych

partiach zapłacimy mniej.

koszt utraty rabatu od wielkości zamówień – hurtownie, producenci oferują nam cenę w

zależności od ilości kupowanej – jest to koszt utrzymywania małych zapasów.

koszt wyczerpania zapasów- dochodzi do przestoju, ale koszty nie ustają, część się zmniejszy lub

ich nie będzie (np. amortyzacja) , ale inne pozostają, powodując stratę. Jest to czynnik najważniejszy,

który każe utrzymywać przedsiębiorstwu zapasy, aby nie powodować strat, przedsiębiorstwa tworzą

zapasy rezerwowe, aby móc uniknąć problemów z przestojem spowodowanym np. opóźnieniem

dowozu towaru, przez zimę.

Im większa jednostkowa dostawa tym rzadsza, więc poziom zapasów większy i na odwrót.

Zarządzanie należnościami – polityka kredytowa przedsiębiorstwa (jak my kredytujemy obiorców)

czy ich kredytujemy, czy prowadzimy sprzedaż gotówkową? W detalu tak, ale wśród

przedsiębiorstw głównie kredytujemy.

1. Jak przedsiębiorstwo kupuje w detalu, kupuje za gotówkę, lub dostawca ma silną pozycję i narzuca z

góry formę zapłaty – np. gotówkową

2. jeśli kredytujemy przedsiębiorcę ( odbiorcę) to robimy to:

na jaki okres

na jaką wysokość możemy kredytować naszego odbiorcę

jaki instrument kredytowy – najczęściej jest to faktura, czasem weksel

jakie stosujemy mierniki zdolności kredytowej –

polityka inkasowania należności – brak tej polityki powoduje, że możemy my mieć problem z

regulowaniem naszych zobowiązań – to jest polityka akcyjna, bo my na tej podstawie

naciskamy na naszych dużych odbiorców. Dlatego powinno się to robić na bieżąco.

w jaki sposób to monitorujemy i reagujemy na ich opóźnienia – wezwania, powództwo

sądowe, eliminacja z grona odbiorców,

bodźce – stosujemy przywileje, bądź nie, dla tych, którzy płacą zawsze w terminie, albo

gotówką, albo przed czasem i np. stosujemy skonto, które dajemy tylko najlepszym klientom.

Im dłuższy termin z tytułu należności, tym większe straty z tyt. Nieodzyskanych należności. Jak dajemy

bardzo długie terminy, to lgną do nas również firmy mające stałe problemy z płynnością, albo może

naszemu odbiorcy po jakimś czasie zmienić się sytuacja finansowa.

Zarządzanie gotówką

Nie chodzi o zmniejszanie, ale również o zwiększanie gotówki to dążymy do jej optymalizacji – wielkość

gotówki, która daje nam poczucie bezpieczeństwa i oddala ryzyko utraty płynności. Opieramy się na 2

zasadach:

tam gdzie to możliwe przyspieszamy odbiór należności

tam gdzie można to przedłużamy nasze zobowiązania, oczywiście nie przekraczając terminów

zapłaty ( nie płacimy wcześniej niż mamy termin)

Mamy 2 urządzenia do zarządzania gotówką:

A. rezerwa gotówkowa – wielkość gotówki która z zarządzenia dyrektora gotówki na nieprzewidziane

wydatki, która powinna być w przedsiębiorstwie

B. preliminarz obrotów gotówkowych – służy do planowania i kontrolowania przepływu gotówki.

Zasady tworzenia preliminarz:

tworzony od 6 – do 9 miesięcy

tworzony jest w sposób kroczący – jeśli opracowaliśmy go na okres styczeń – czerwiec, to

gdy mija styczeń, to wprowadzamy lipiec – zawsze ma 6 miesięcy

pierwszy realizowany miesiąc jest traktowany bardzo szczegółowo – na tygodnie

ma postać tabelaryczną – gdzie wykorzystujemy:

o

wielkości sprzedaży z działu handlowego – przetwarzamy to na wielkość wpływów

ze sprzedaży - z poprzedniego miesiąca, gdy mamy odsunięty termin płatności, wydatki na

pokrycie zobowiązań płaconych co miesiąc, wynagrodzeń i inne. Dlatego

dla każdego miesiąca możemy wyliczyć saldo i rodzaj. Z wyprzedzeniem możemy wiedzieć

czy nie będzie mieli problemu z realizacją tych wydatków, gdy saldo nam wychodzi ujemne.

Dzięki preliminarzowi możemy zarządzać wydatki, przenosić je do innego miesiąca,

zaciągnięcie krótkoterminowego kredytu, by móc zrealizować wszystkie konieczne wydatki,

których nie możemy przesunąć w czasie.

2) Osiągnięcie max. Zysku od dodatnich sald środków pieniężnych

Finansowanie majątku obrotowego – strategie:

agresywna – utrzymywanie kapitału obrotowego netto na bardzo niskim poziomie, zaciąganiu

zobowiązań możliwie dużych, wówczas zasoby finansowe można efektywnie wykorzystać osiągając

wysoką rentowność……..

konserwatywna – utrzymywanie jak najwyższego poziomu płynnych aktywów, nie korzystaniu z

zobowiązań w formie kredytów, gwarantuje ona wywiązywanie się z bieżących zobowiązań, ale ma

także drugą stronę – cechuje ją niska rentowność.

umiarkowana – płynność finansowa na przeciętnym poziomie, ale także na przeciętnym poziomie

zarówno płynność finansową jak i rentowność.

Kryteria do wyboru strategii: ( doczytać do z książki)

branży

wiarygodności kontrahentów

kosztu kapitału

sytuacji rynkowej dotyczącej przedsiębiorstwa

Opodatkowanie przedsiębiorstw (Zależy od kryterium)

a. Wpłacane do US:

dochodowy PIT,CIT

VAT – od towarów i usług

akcyzowy

b. Wpłacane do UM:

Nieruchomości

od środków transportu

Kryterium ciężaru podatku: ( nie może być przerzucony)

przedsiębiorstwo – podatek od przedsiębiorstwa – podatek od osób prawnych (inne podatki

przerzucą na odbiorcę)

osób fizycznych – PIT

Podatek od towarów i usług VAT – podatek od wartości dodanej, pojawił się na początku XX wieku,

wymyślił go Karl Siemens – podatek obrotowy ( od wartości brutto sprzedaży)zaczął być dokuczliwy, gdy

produkcja zaczęła być bardziej szczegółowa i dochodziło do kooperacji przedsiębiorstw, więc stał się on

przeżytkiem. Specjalizacja i kooperacja coraz większa, więc w warunkach kiedy istniał ten tradycyjny

sposób od wartości brutto spowodował lawinowy wzrost ceny dla konsumenta, poprzez dodawanie przez

kolejne przedsiębiorstwa podatku obrotowego – niejednakowej wartości, ponieważ różne kraje posiadały

różne stawki itd. Czyli te produkty najbardziej zaawansowane, bardzo kooperowane miały największe ceny,

bo każdy dodawał swoje.

Siemens – zaproponowała naliczenie podatku do netto. Jego pomysł doczekał się realizacji po 30 latach, po

II wojnie Francuzi jako pierwsi zastosowali go. Jednak pomysł Siemensa został zmodyfikowany, a

wdrożenie go do UE musi odbywać się na zasadzie obowiązującym dla krajów członkowskich. W Polsce

wdrożenie tego podatku wiązało się z odejściem od podatku obrotowego, choć nie takiego samego jak w

reszcie Europy. Próbowano stworzyć dwa rodzaje cen: fabryczne i detaliczne( często liczone „kluczem”

politycznym, a nie ekonomicznym)

W 1989 roku Polska uznała, że przystąpi do UE i będzie reformować swoje prawo podatkowe i wprowadziła

podatek VAT, odeszły do lamusa: podatek obrotowy od gospodarki uspołecznionej i podatek obrotowy od

gospodarki nieuspołecznionej. Te 2 ustawy miały ograniczać lub wyeliminować prywatne przedsiębiorstwa

– to była tzw. śruba podatkowa ( jeden produkt, a 2 różne podatki w zależności od tego kto go produkował.

Państwowe przedsiębiorstwa opodatkowały tylko produkt finalny, a prywatne musiały kolejne procesy

opodatkowywać)

Weszła w końcu metoda fakturowa, oblicza się podatek na podstawie faktury, nie tworząc żadnych nowych

produktów. Mamy cenę netto i stawkę , kod towaru, kwotę podatku. Na koniec miesiąca mamy obliczony

podatek należny i naliczony.

Zakup surowca od zagranicznego przedsiębiorcy – WIERUTNA BZDURA, ale naucz się tego, bo

będzie na egzaminie. Handel zagraniczny

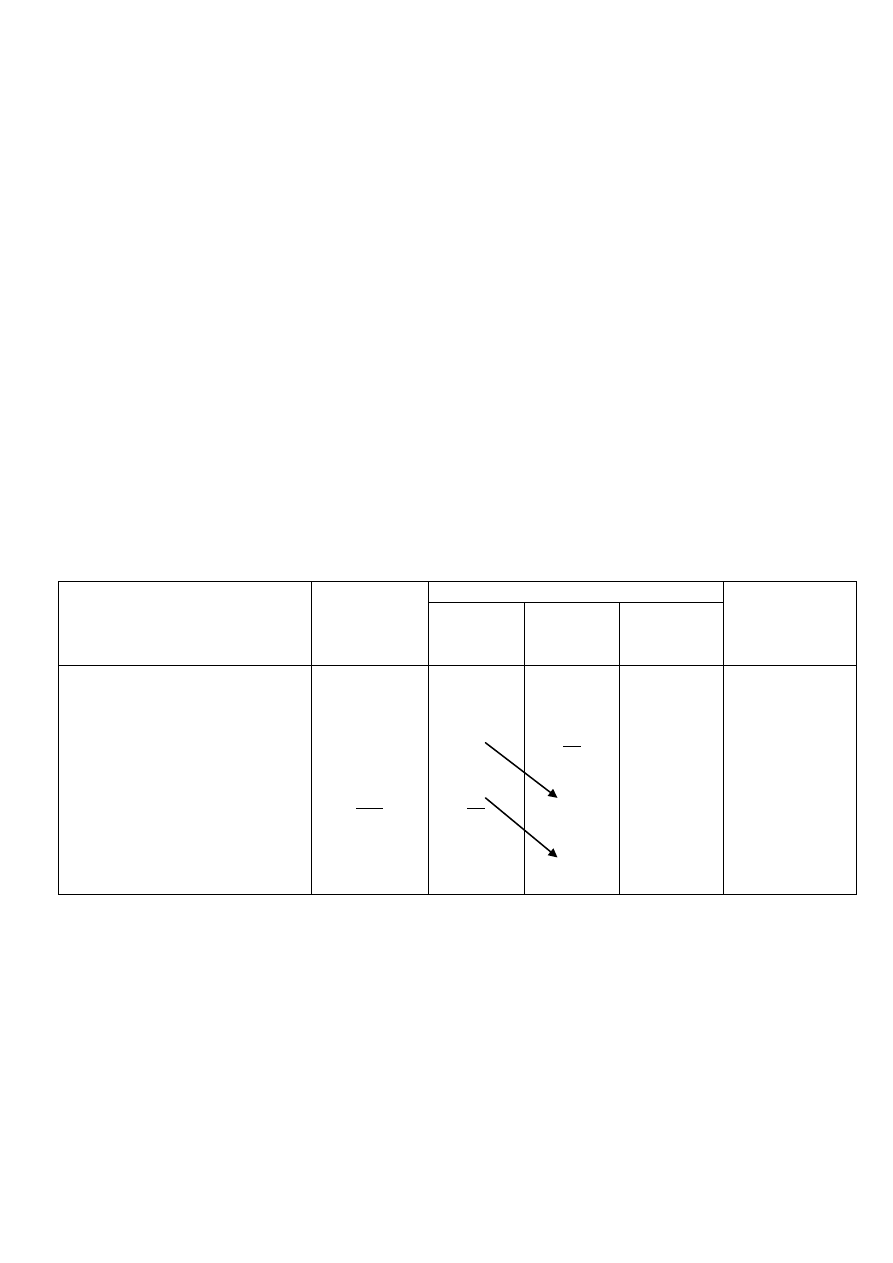

Operacje gospodarcze

Wartość

netto

Podatek 22 %

Dochód w

budżecie

państwa

narastająco

Należny

Naliczony

Do

odprowadz

enie

1. Zakup surowca przez

przedsiębiorcę

A

z

zagranicy

2. Zakup

półproduktów

przez przedsiębiorcę B i

sprzedaje do hurtowni

3. Hurtownik

sprzedaje

towar detaliście

4. Detalista sprzedaje towar

konsumentowi,

przedsiębiorcy

100

200

400

550

22

44

88

132

22

44

88

22

22

44

44

22

44

88

132

Tam gdzie były liczby w kółeczka na kartce są podkreślone.

Konsument zapłacił podatek 132, nawet, gdybyśmy opuścili część drogi jaki towaru przeszedł, to i tak przy

tej samej cenie konsument zapłaci 132 zł

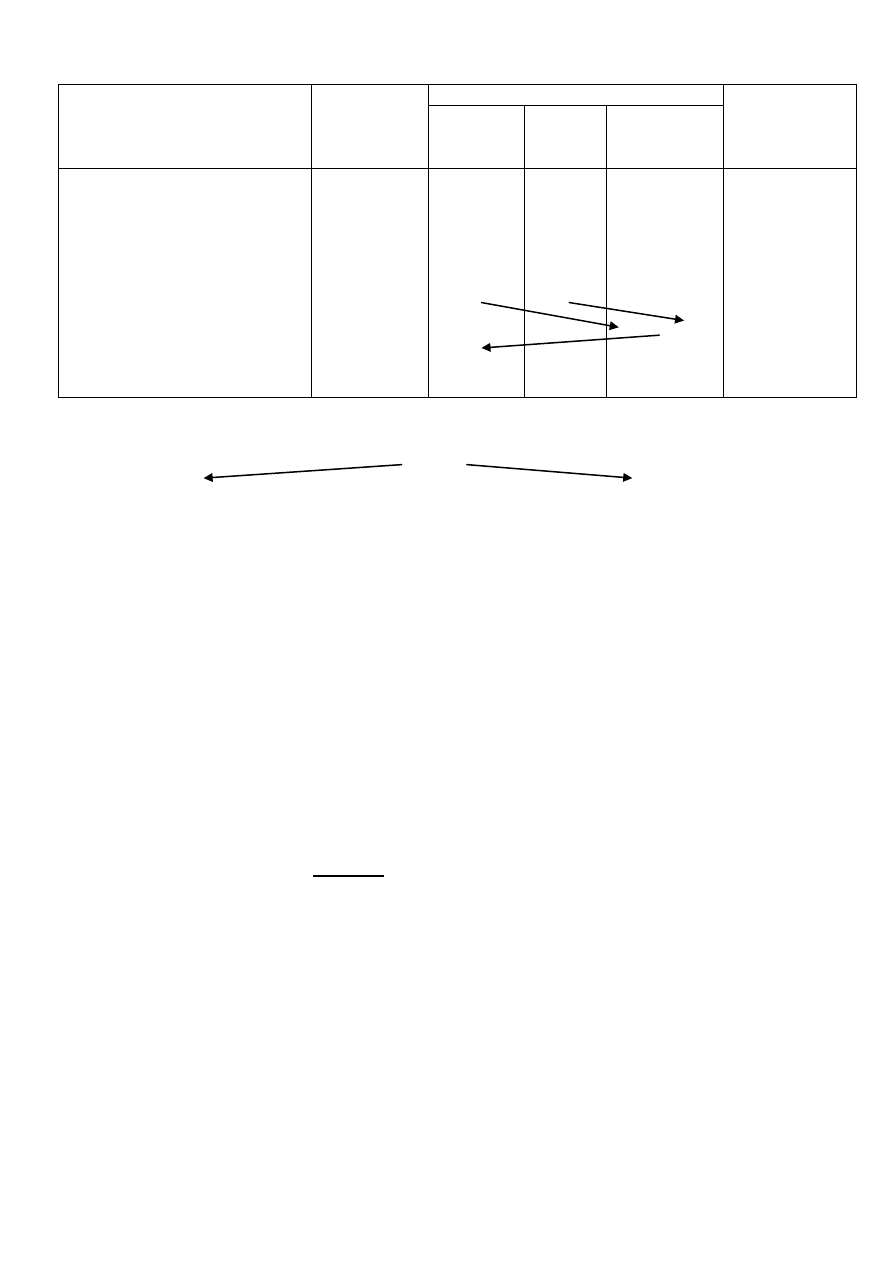

Teraz ten przykład w innej wersji – w wersji eksportowej (podatek tam, gdzie konsumpcja)

Operacje gospodarcze

Wartość

netto

Podatek 22 %

Dochód w

budżecie

państwa

narastająco

Należny

Naliczo

ny

Do

odprowadze

nie

1. Zakup surowca przez

przedsiębiorcę

A

z

zagranicy

2. Zakup

półproduktów

przez przedsiębiorcę B i

sprzedaje :

- do hurtowni

- na eksport

3. Hurtownik

- eksport

100

200

200

220

22

44

0

0

-

22

44

22

22

(44 + 0 – 22)

-44

22

44

0

Mamy 2 przedsiębiorców, którzy zaopatrują się u tego samego hurtownika.

Hurtownik (22%)

Detalista I – podatnik Detalista II – zwolniony -> ten nie musi naliczać

Podatku

Cena nabycia 400 + 88 =488 488

(ten musi doliczyć podatek)

Pod presją rynku sprzedaje za tę samą cenę

488 488

Cena zbytu 600 -600

+ 112 PTU 112

PTU - 20,20

91,80 tyle zostaje

Wartość netto PTU wartość brutto

100 % 22% 122%

100% 7% 107%

Podatek należny 108,20

- podatek naliczony - 88

Podatek do oprowadzenia do US 20,20

z tego wynika, że podatnikowi po odliczeniu podatku zostaje 91,80, a zwolnionemu 112, ale to nie wszystko.

Więcej jednak zarobi podatnik, ponieważ on będzie mógł sprzedawać innym przedsiębiorcom i detalistom,

od zwolnionego przedsiębiorcy nie będą chcieli kupować, bo nie mogą sobie odliczyć podatku naliczonego,

a wiadomo, że detaliście nie zrobią tak dużych obrotów.

W Polsce mamy stawkę podstawową 22% , czasowo podniesioną do 23% do 2013 roku

3 zadania :

Wartość pieniądza w czasie( dyskonto, kapitalizacja, stopa procentowa w porównaniu ofert 2 banków)

Towarów i usług

Analiza wskaźnikowa

Kilkanaście pytań testowych

Wyszukiwarka

Podobne podstrony:

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 4 (25 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 2 (21 10 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

Finanse Przedsiębiortsw wykład 22 09 2012 materiały od wykładowcy

Wzory na 1 kolosa, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Finanse przedsiębiorstwa, Wykł

Finanse zerowka 2012 Pytania gr.AiC, FiR UG LSN, 4 semestr, Finanse przedsiębiorstwa - wykłady

Zadania Szacowanie kosztu kapitału przedsiębiorstwa 2012, UE ROND - UE KATOWICE, Rok 2 2011-2012, se

Finanse przedsiebiorstw wyklad Nieznany

Prof R Zuber poprawki 09.12.2012, WSEiZ, WSEiZ

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 2 (21 10 2012)

więcej podobnych podstron