1

Ubezpieczenie

urządzenie

gospodarcze,

które

na

podstawie

umowy i dzięki opłacie składki pozwala zakładowi

ubezpieczeń

przyjąć

na

siebie,

a

ubezpieczającemu przekazać do zakładu, ryzyko

negatywnych,

ekonomicznych

skutków

określonego zdarzenia losowego, a z drugiej

strony – na podstawie metod oceny ryzyka

pozwala selekcjonować i gromadzić ryzyka przez

zakład ubezpieczeń

i jednocześnie gromadzić

składki, w sposób i w skali pozwalającej co

najmniej

pokryć

przyrzeczone

świadczenia

z

tytułu wypadków ubezpieczeniowych oraz koszty

funkcjonowania zakładu.

Zasady ochrony ubezpieczeniowej

Zasada realności ubezpieczenia –

ubezpieczony ma pewność uzyskania

należnego świadczenia

Gwarancje prawne

Gwarancje ekonomiczne

Zasada pełności ochrony

ubezpieczeniowej – dążenie do

pełnego pokrycia szkody

2

Funkcje zakładów ubezpieczeń

Ochrona ubezpieczeniowa

Utrzymanie warunków i gotowości zakładu

ubezpieczeń do wypłaty świadczenia na skutek

zajścia wypadku ubezpieczeniowego

Prewencja ubezpieczeniowa

Przeciwdziałanie pojawianiu się wypadków

ubezpieczeniowych i powiększaniu się

ekonomicznych skutków tych wypadków

Funkcja finansowa

Funkcja redystrybucyjna

Podstawowe pojęcia

ubezpieczeniowe

3

Składka ubezpieczeniowa

świadczenie pieniężne realizowane przez

ubezpieczającego na rzecz zakładu

ubezpieczeń w zamian za ochronę

ubezpieczeniową. Służy zgromadzeniu

funduszu ubezpieczeniowego, z którego

mogą być wypłacone świadczenia.

Świadczenie

ubezpieczeniowe

wypłata, w wysokości wynikającej

z umowy ubezpieczenia, do której

ubezpieczyciel jest zobowiązany w

przypadku zajścia zdarzenia

losowego określonego w umowie

ubezpieczeniowej (wypadku

ubezpieczeniowego).

4

Strony umowy:

Ubezpieczyciel (zakład ubezpieczeń) –

podmiot gospodarczy prowadzący

działalność ubezpieczeniową na podstawie

zezwolenia .

Ubezpieczający – osoba, która zawiera z

zakładem ubezpieczeń umowę

ubezpieczenia i zobowiązana jest do

płacenia składki ubezpieczeniowej.

Ubezpieczony – osoba, której mienie,

życie albo zdrowie jest przedmiotem

ubezpieczenia.

Uprawniony (uposażony,

beneficjent) –w ubezpieczeniach

osobowych osoba wskazana przez

ubezpieczającego jako uprawniona

do pobrania sumy ubezpieczenia.

5

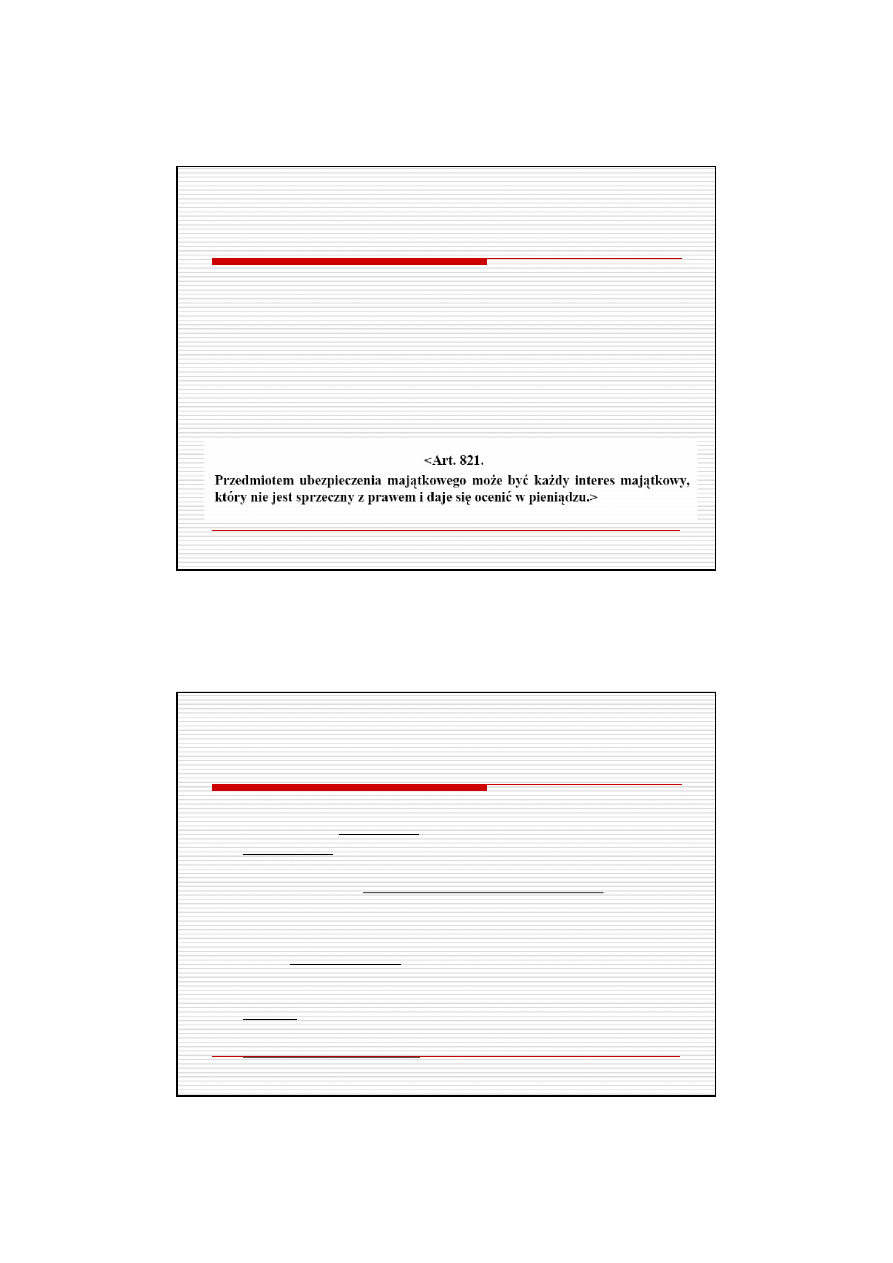

Przedmiot ubezpieczenia – jest to interes

ubezpieczeniowy chroniony w ramach stosunku

ubezpieczenia.

Interes ubezpieczeniowy – jest to rodzaj

finansowego interesu, który jednostka musi

posiadać, aby mieć prawo do świadczenia.

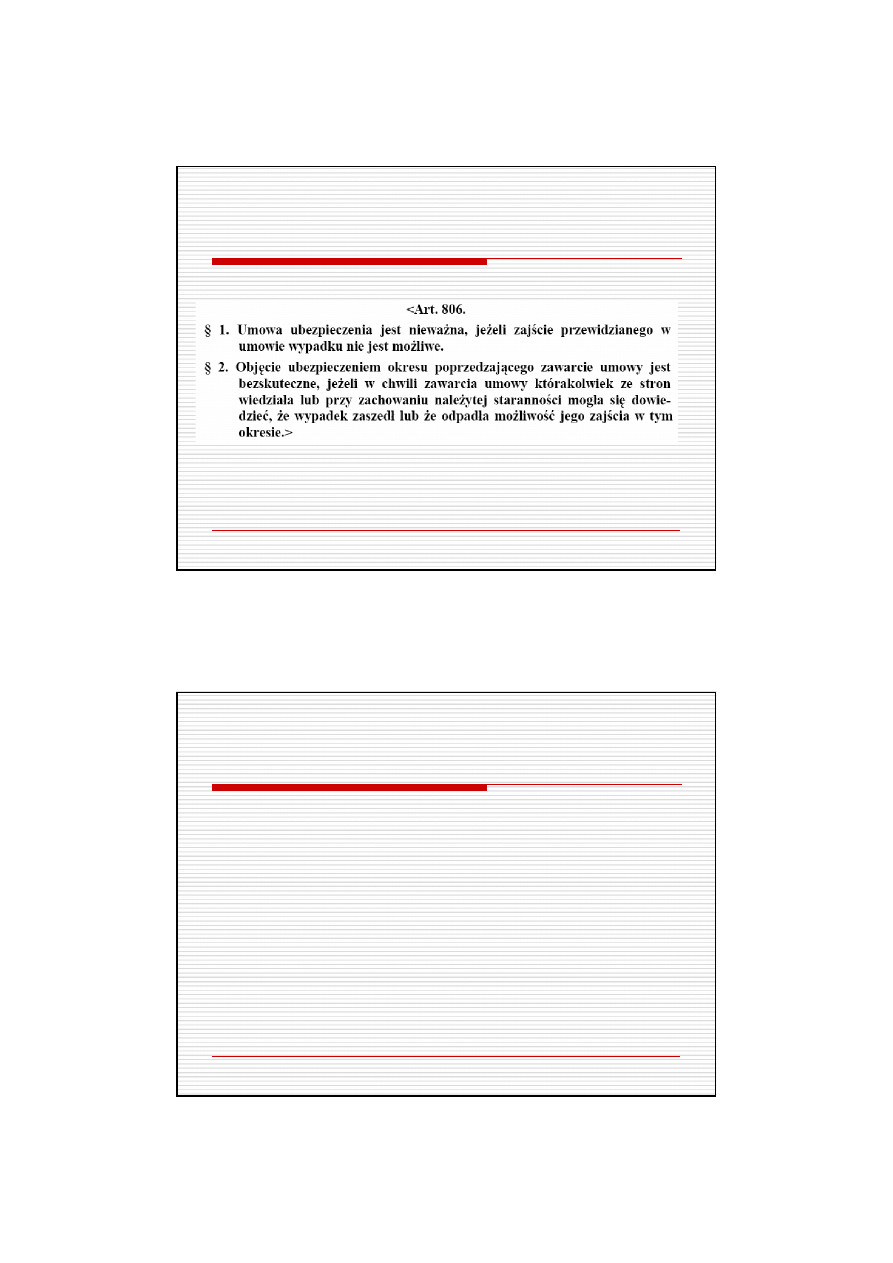

Wypadek ubezpieczeniowy

jest to zdarzenie losowe, które jest:

zdarzeniem przyszłym,

niepewnym (zależy od przypadku), które może, lecz

nie musi zaistnieć,

występuje ze statystyczną prawidłowością – można

określić

w

sposób

matematyczny

stopień

prawdopodobieństwa

wystąpienia

określonego

zdarzenia,

jest

nadzwyczajne

(zagraża

nieokreślonej

liczbie

jednostek, ale realizuje się tylko w stosunku do

niektórych,

losowe, bo nie można przewidzieć, które z jednostek

zostaną nim dotknięte

niezależne od woli – w zasadzie nie może być

wynikiem zamierzonego działania ubezpieczonego

6

Źródła prawa

ubezpieczeniowego:

art.805-834 KC (umowa ubezpieczenia)

Ustawa o działalności ubezpieczeniowej

Ustawa o ubezpieczeniach obowiązkowych,

Ubezpieczeniowym Funduszu Gwarancyjnym i

Polskim Biurze Ubezpieczycieli

Komunikacyjnych

Ustawa o pośrednictwie ubezpieczeniowym

(Dz. U. 2003 Nr 124 poz. 1151 – 1154)

Ustawa o nadzorze nad rynkiem finansowym

(Dz. U. 2006 Nr 157 poz. 1119)

7

Rodzaje przepisów prawnych:

bezwzględnie obowiązujące

(imperatywne)

względnie obowiązujące

(dyspozytywne)

semiimperatywne

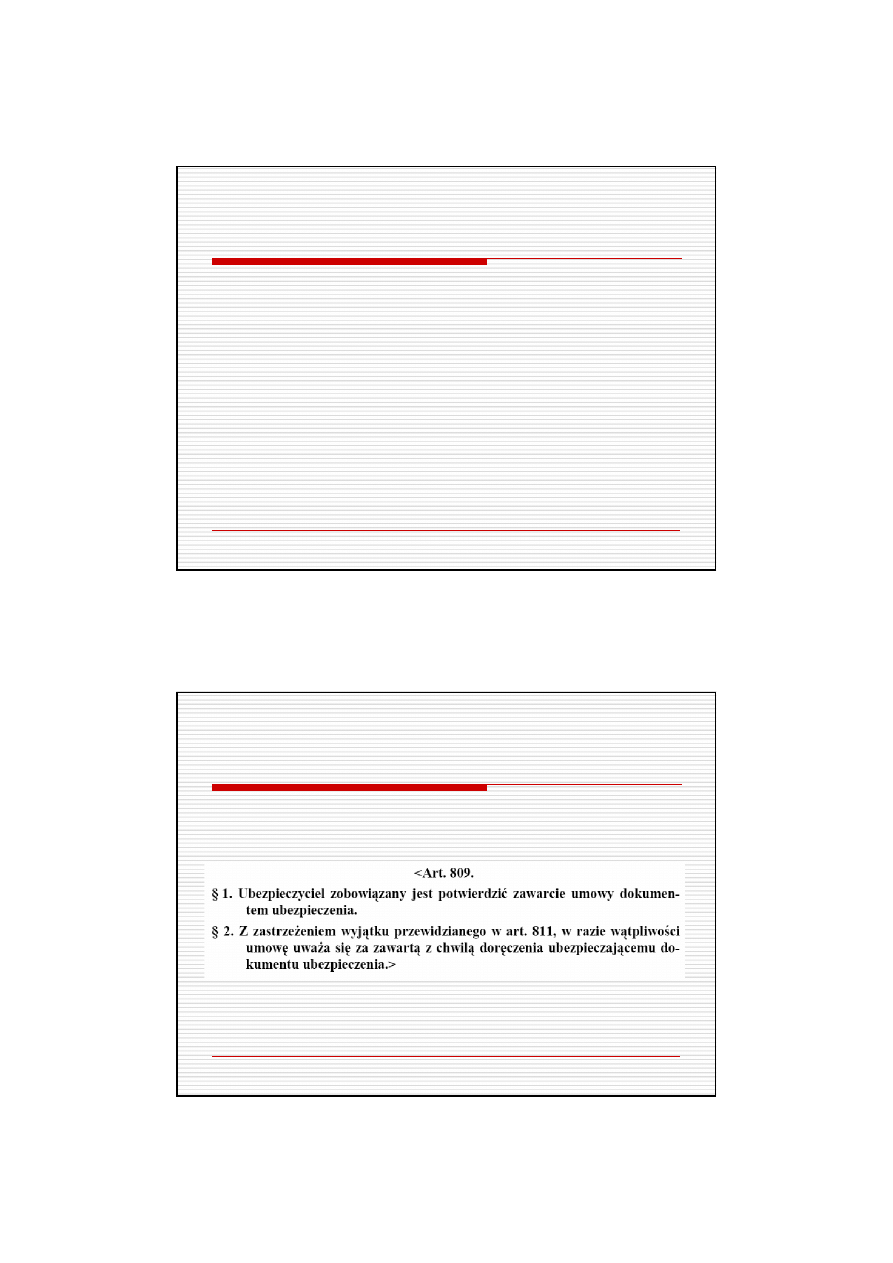

Zawarcie umowy

ubezpieczenia

Forma – pisemna (bez rygoru

nieważności)

8

Cechy Umowy Ubezpieczenia:

Jest to umowa dwustronna, mamy dwie strony w umowie

ubezpieczenia.

Jest to umowa wzajemnie zobowiązująca.

Jest to umowa wzajemna, to taka w której występuje

ekwiwalentność świadczeń, polega to na tym, że

ubezpieczający płaci składkę i za to kupuje gotowość ZU do

wypłaty odszkodowania.

Jest to umowa odpłatna, elementem odpłatności jest

płatność składki.

Jest to umowa o świadczenie usług (ubezpieczenie jest

usługą).

Jest to umowa nazwana, tzn. jest ona określona odrębnymi

przepisami Kodeksu Cywilnego.

Jest to umowa kwalifikowana, jedną ze stron jest zawsze

ZU.

Jest to umowa warunkowa, ZU wypłaca odszkodowanie

wyłącznie przy zajściu zdarzenia losowego.

Jest to umowa losowa, oznacza to, że wpływ na działanie

tej umowy będzie miało prawo wielkich liczb.

Jest to umowa adhezyjna, oznacza to, że do jej zawarcia

dochodzi przez tzw. przystąpienie.

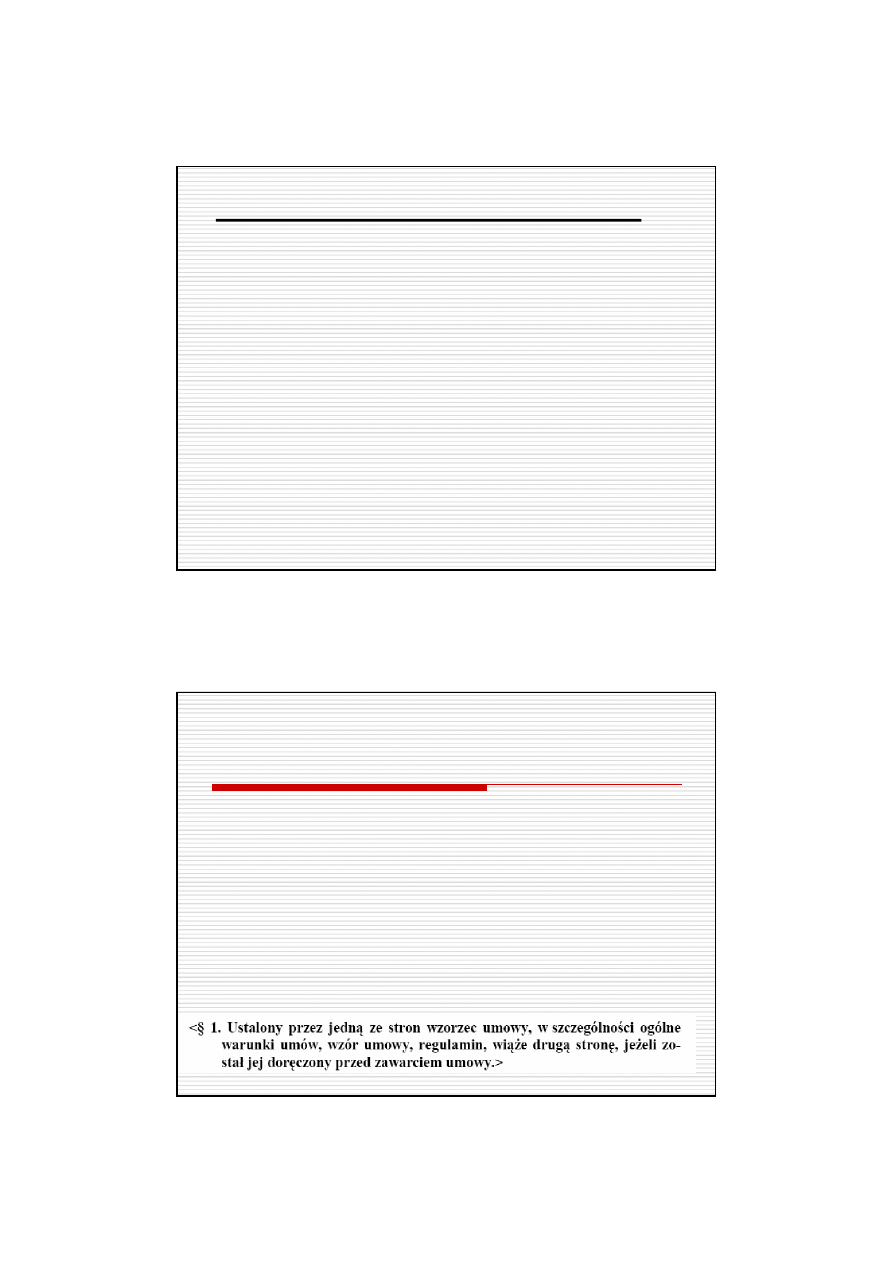

Ogólne warunki

ubezpieczenia (owu)

są integralną częścią składową umowy

Cel: ułatwienie masowego zawierania umów

ubezpieczenia przez ich ujednolicenie

O.w.u. nie mogą być sprzeczne z

przepisami kodeksu cywilnego, które mają

charakter bezwzględnie obowiązujący

Zakład ubezpieczeń ma obowiązek

opracowania o.w.u. dla każdego rodzaju

ubezpieczeń dobrowolnych, które prowadzi

9

Zakłady ubezpieczeń powinny

uwzględnić w o.w.u. takie elementy

jak:

przedmiot i zakres ubezpieczenia

zakres i czas trwania odpowiedzialności zakładu

ubezpieczeń

prawa i obowiązki stron umowy

sposób ustalania wysokości szkody

sposób wypłaty odszkodowań lub świadczeń

Sposób, tryb i warunki wypowiedzenia umowy

Sposób opłacania składki, indeksacji i jej wysokość

(kryteria ustalania zwyżek i zniżek)

Tryb i warunki dokonywania zmian umowy

Sposób i tryb dochodzenia roszczeń z umowy

Informacje o sądzie właściwym dla rozstrzygania

sporów

Sumę ubezpieczenia i warunki jej zmiany

Ogólne warunki ubezpieczeń

Wszelkie niejasności sformułowań

zawartych w ogólnych warunkach

ubezpieczeń obciążają zakład ubezpieczeń.

Umowa ubezpieczenia może regulować

prawa i obowiązki stron w sposób odmienny

niż o.w.u. Zakład ubezpieczeń jest jednak

zobowiązany do przedstawienia

ubezpieczającemu różnicy między

postanowieniami umowy a ogólnymi

warunkami ubezpieczenia stosowanymi

przez zakład ubezpieczeń w formie

pisemnej przed zawarciem umowy

ubezpieczenia.

10

Gdy nie dopełni tego obowiązku, to:

gdy zmiany są korzystne dla ubezpieczającego, nie

wywołuje to żadnych skutków (warunki te są ważne)

gdy zmiany są niekorzystne dla ubezpieczającego, to

zakład ubezpieczeń nie może się powoływać na różnicę

niekorzystną dla ubezpieczającego

Jeżeli zakład ubezpieczeń nie doręczy przy zawieraniu

umowy o.w.u., może to skutkować nie włączeniem ich

do umowy. Wówczas treść umowy wypełniają

postanowienia umowy i przepisy k.c.

Ogólne warunki ubezpieczenia w

ubezpieczeniach obowiązkowych są

ustalone w ustawie.

Strony nie mogą ich zmieniać, chyba,

że akt prawny je regulujący wyraźnie

na to pozwala.

11

Zmiana treści o.w.u. w trakcie

trwania stosunku ubezpieczenia:

co od zasady, nie wpływa na sytuację

prawną stron

mogą być zastosowane gdy obie

strony umowy wyrażą na to zgodę

w ubezpieczeniach obowiązkowych

następuje w sposób określony w akcie

prawnym (zasada 14 dni od

ogłoszenia)

czas trwania umowy ubezpieczenia

ubezpieczenia dobrowolne -strony

określają w umowie.

ubezpieczenia obowiązkowe -

okres na jaki ma być zawarta umowa

określają o.w.u (zawarte w akcie

prawnym)

12

Odstąpienie od umowy:

- w o.w.u. musi być zawarta możliwość

odstąpienia

przez ubezpieczającego od

umowy ubezpieczenia zawartej na okres

dłuższy niż sześć miesięcy, w okresie 30

dni od daty jej zawarcia przez osoby

fizyczne i 7 dni dla osób prawnych.

Zakład ubezpieczeń może

odstąpić od umowy, gdy:

Umowa jest zawarta na czas określony,

ubezpieczyciel może ją wypowiedzieć jedynie w

wypadkach wskazanych w ustawie, a także z

ważnych powodów określonych w umowie lub

ogólnych warunkach ubezpieczenia

Gdy ubezpieczyciel ponosił odpowiedzialność

jeszcze przed zapłaceniem składki, a składka

nie została zapłacona w terminie, może

odstąpić od umowy z tym, że musi zawiadomić

o odstąpieniu ubezpieczającego, inaczej

stosunek prawny ubezpieczenia trwa do końca

okresu, na który przypada niezapłacona

składka (umowa wygasa ze skutkiem

natychmiastowym od powiadomienia).

13

Nieopłacenie składki

powoduje:

w przypadku ubezpieczenia obowiązkowego fakt

nieopłacenia kolejnej raty składki nie wpływa na

trwałość stosunku ubezpieczenia przez okres, na

jaki umowa została zawarta. Skutkuje natomiast

rozwiązaniem umowy z upływem tego okresu i

nie przedłużenie umowy z mocy samych jej

postanowień na okres następny

w ubezpieczeniach dobrowolnych:

Zmiana właściciela

powoduje:

14

Dochodzenie roszczeń od zakładu

ubezpieczeń :

roszczeniem (konkretne żądanie, oparte na

umowie ubezpieczenia) - czas jest zwykle

określony w o.w.u.

z. u. przeprowadza postępowanie

likwidacyjne:

-

7 dni na przekazanie poszkodowanemu na

piśmie lub drogą elektroniczną listy

potrzebnych dokumentów

-

Prawo żądania od z. u. informacji

związanych z wypadkiem i o wysokości

odszkodowań

-

Prawo wglądu do akt szkodowych

Terminy spełnienia roszczenia:

30 dni od zgłoszenia szkody (co

najmniej część bezsporną)

14 dni od wyjaśnienia wątpliwości

(z.u. musi wykazać zachowanie

należytej staranności)

W ubezpieczeniach obowiązkowych –

max. 90 dni od zgłoszenia szkody

(wyjątek: toczące się postępowanie

karne lub cywilne)

15

Uprawniony do odszkodowania

w

związku

ze

zdarzeniem

objętym

ubezpieczeniem

odpowiedzialności

cywilnej może dochodzić roszczenia

bezpośrednio od zakładu ubezpieczeń

lub sprawcy.

Wysokość odszkodowania

wiąże się ściśle z wysokością szkody. Jego

wysokość obejmuje rzeczywiście poniesione

straty, ale nie obejmuje utraconych

korzyści.

nie może ono przewyższać wysokości

szkody

nie wyższa niż suma ubezpieczenia (jest to

kwota na jaką zawarto ubezpieczenie;

stanowi ona co najwyżej górną granicę

odpowiedzialności zakładu ubezpieczeń).

16

W ubezpieczeniach majątkowych

stosowane są dwa podstawowe

systemy określania wysokości

odszkodowania ubezpieczeniowego:

-

system proporcjonalnej odpowiedzialności

(ubezpieczenie w pełnej wartości)

- „ubezpieczenie na pierwsze ryzyko”

Wycena wartości

odszkodowania:

Wartość rzeczywista

Wartość odtworzeniowa

Wartość ewidencyjna

17

Zakres ubezpieczenia

Ubezpieczenia ryzyk nazwanych

Ubezpieczenia all risks

Odszkodowanie

ubezpieczeniowe może być

ograniczone

udział własny ubezpieczonego,

Franszyza :

- integralna (warunkowa) wyłącza

odszkodowanie ubezpieczeniowe, gdy

szkoda nie przekracza oznaczonego w

umowie minimum. Jeśli szkoda

przekroczy to minimum, to

odszkodowanie jest wypłacane w pełnej

wysokości.

- redukcyjna (bezwarunkowa) działa w

każdym przypadku i odszkodowanie

zawsze pomniejsza się o oznaczoną

sumę lub procent wartości przedmiotu

ubezpieczenia.

18

FRANSZYZA INTEGRALNA

Przykład 1:

szkoda = 1000, franszyza integralna = 100, odszkodowanie

= 1000

Przykład 2:

szkoda = 95, franszyza integralna = 100, odszkodowanie

nie będzie wypłacone

FRANSZYZA REDUKCYJNA

Przykład 1:

szkoda = 1000, franszyza redykcyjna = 100,

odszkodowanie = 1000 - 100 = 900

Przykład 2:

szkoda = 95, franszyza redykcyjna = 100, odszkodowanie

nie będzie wypłacone

UDZIAŁ WŁASNY

Przykład:

szkoda = 1000, udział własny = 10%, odszkodowanie =

1000 - (1000 x 10%) = 900

Przyczynienie się poszkodowanego

nie wpływa na zmniejszenie

wysokości odszkodowania

Wyjątek: ubezpieczający (lub osoba, z

którą ubezpieczający pozostaje we

wspólnym gospodarstwie domowym)

wyrządzą szkodę umyślnie lub

wskutek rażącego niedbalstwa.

19

Regres ubezpieczeniowy

Ten kto otrzymał odszkodowanie od z.u., nie ma

prawa dochodzenia odszkodowania od sprawcy

szkody (osoby trzeciej).

Z dniem zapłaty odszkodowania przez z.u.

roszczenie ubezpieczającego przeciwko osobie

trzeciej odpowiedzialnej za szkodę przechodzi z

mocy prawa na z. u. do wysokości zapłaconego

odszkodowania.

Jeżeli z. u. pokrył tylko część szkody,

ubezpieczonemu przysługuje co do pozostałej

części pierwszeństwo zaspokojenia przed

zakładem ubezpieczeń.

Utrata praw z ubezpieczenia

ma miejsce, w razie:

zawinionego niedopełnienia przez

ubezpieczającego obowiązku zgłoszenia

okoliczności, o które zakład ubezpieczeń

zapytywał w formularzu oferty albo przed

zawarciem umowy w innych pismach

niepodjęcia działań mających na celu

zmniejszenie szkody i zabezpieczenie

mienia

gdy szkoda wynikła z winy umyślnej

ubezpieczającego lub osoby pozostającej z

nim we wspólnym gospodarstwie domowym

albo za którą ponosi odpowiedzialność.

20

Przedawnienie roszczeń

ubezpieczeniowych - dłużnik po

upływie terminu określonego

ustawowo może uchylić się od

spełnienia świadczenia

Zasadą jest, że roszczenia z umowy

ubezpieczenia przedawniają się z

upływem lat trzech

Wielokrotne ubezpieczenie

to samo zdarzenie na ten sam okres jest

ubezpieczone w dwóch lub więcej zakładach

ubezpieczeń od tego samego ryzyka

W ubezpieczeniach majątkowych nie

dozwolone jest uzyskanie odszkodowania

przewyższającego wielkość szkody

W ubezpieczeniach na życie można mieć

dowolną liczbę polis na dowolne sumy

ubezpieczenia

Wyszukiwarka

Podobne podstrony:

2014 04 12 Ubezpieczenia w Dzia testid 28540

2014 03 02 11 42 15 01

2014 03 30 Zachowania Organizac slajdyid 28537 (2)

2014 03 02 11 45 08 01

2014 03 02 11 01 14 01

2014 03 02 11 50 58 01id 28533 Nieznany

2014 03 02 11 43 30 01id 28527 Nieznany

2014 03 02 11 36 19 01id 28523 Nieznany

2014 03 02 11 49 41 01

2014 03 02 11 52 24 01

2014 03 02 11 31 51 01

2014 03 02 11 46 47 01id 28529 Nieznany

2014 03 02 11 48 26 01id 28531 Nieznany

2014 03 02 11 11 33 01id 28517 Nieznany

2014 03 02 11 25 06 01

2014 03 02 11 10 17 01id 28515 Nieznany

2014 03 02 11 02 32 01id 28513 Nieznany

2014 03 02 11 39 37 01id 28525 Nieznany

więcej podobnych podstron