1

Rozwiązania zadań z egzaminu z Finansów

Zadanie 1

(II’2006)

Firma potrzebuje pilnie gotówki. Może zaciągnąć kredyt w banku na 80 tys. zł, oprocentowany na

15%, (odsetki płatne z dołu) lub zdyskontować w banku posiadane weksle. Bank oferuje stopę dys-

kon

ta weksli w wysokości 14%, ale dyskonto jest potrącane z góry. Pozostałe koszty kredytu banko-

wego i koszty zdyskontowania weksla są takie same. Który wariant jest bardziej opłacalny dla przed-

siębiorstwa?

Rozwiązanie 1

Należy przeliczyć stopę dyskonta na stopę rentowności czyli stopę odsetek pobieranych jednorazowo

z dołu w skali roku, wykorzystując wzór powyżej, co umożliwi bezpośrednie porównanie kosztu dys-

konta weksli z kosztem oprocentowania kredytu bankowego:

%

28

,

16

14

100

100

14

d

Koszt dyskonta w

eksli wynosi więc 16,28% w skali roku, natomiast koszt kredytu bankowego 15%.

Bardziej opłacalne jest zaciągnięcie kredytu bankowego.

Zadanie 2

(II’2006)

Proszę ocenić, z jakiego źródła finansowania powinno skorzystać przedsiębiorstwo mając wybór:

1. Za

ciągnięcia kredytu bankowego w banku A przy rocznej stopie 18%, ale naliczaniu odsetek od

kre

dytu co kwartał.

2. Zaciągnięcie kredytu bankowego w banku B przy stopie rocznej oprocentowania kredytu 19% i po-

trąceniu odsetek z dołu przez bank.

3. Zdyskontowaniu weksla w banku C przy stopie dyskontowej 15%.

4. Zaciągnięciu kredytu denominowanego w USD w banku D przy stopie oprocentowania kredytu

22%, przy czym z tendencji na rynku walutowym wynika, iż kursu dolara wzrośnie z 3,30 do 3,63.

Rozwiązanie 2

1.

Bank A

Najpierw należy sprowadzić stopy procentowe do porównywalności:

r

ef

-

oprocentowanie efektywne

r

nom

-

oprocentowanie nominalne

m

-

częstotliwość kapitalizacji odsetek

1

1

m

nom

ef

m

r

r

%

25

,

19

1

4

18

,

0

1

4

ef

r

2

2.

Bank B

Potrącenie odsetek z góry jest sytuacją analogiczną do dyskonta weksla. Należy przeliczyć stopę

dyskonta na stopę rentowności:

%

46

,

23

19

100

100

19

100

100

d

d

r

3.

Bank C

Należy przeliczyć stopę dyskonta weksla na stopę rentowności:

%

65

,

17

15

100

100

15

100

100

d

d

r

4.

Wzrost kursu dolara z 3,30 do 3,63 zł/dolara oznacza wzrost kursu o 10%, który nałoży się na opro-

centowanie w dolarach. Wobec tego wartość przyszła każdej złotówki wyniesie: (1 + 0,22) x (1 + 0,1)

= 1,342, co oznacza wzrost o 34,20%.

Sprawdzenie rozwiązania:

Pożyczając 100 zł pożyczymy 100/3,30 = 30,30 dolarów.

Do z

wrotu po roku przy oprocentowaniu 22% będzie kwota: 30,30 x 1,22 = 36,97 dolarów

Przy kursie 3,63 zł za dolara daje to kwotę do zwrotu w zł: 36,97 x 3,63 = 134,20 zł

Oznacza to konieczność zwrotu kwoty większej o 34,20 zł, a więc oprocentowanie kredytu wyniesie

34,20%.

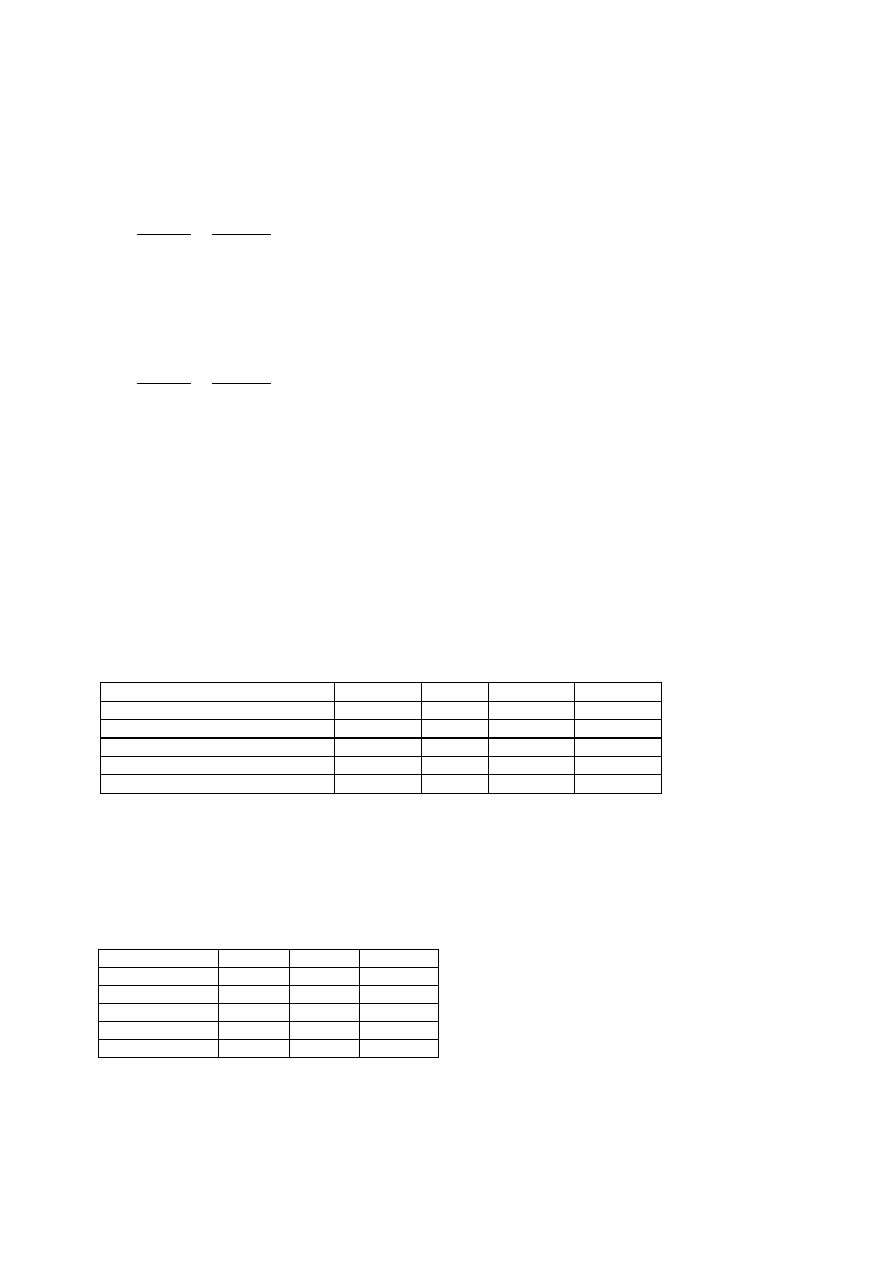

Podsumowanie wyników:

Bank A

Bank B

Bank C

Bank D

Kredyt w

zł

zł

zł

USD

Oprocentowanie nominalne w %

18

19

15

22,00

Kapitalizacja odsetek

kwartalnie

rocznie

rocznie

rocznie

Odsetki płatne

Z dołu

Z góry

Z góry

Z dołu

Oprocentowanie efektywne w %

19,25

23,46

17,65

34,20

Odp: Najbardziej opłaca się zdyskontować weksel w banku C.

Zadanie 3

(II’2006)

Obliczyć i porównać cykl rotacji należności i rotacji zapasów w latach 2004-2005 w oparciu o następu-

jące dane (kwoty podane w tys. zł):

2003

2004

2005

Majątek trwały

65 000

40 000

100 000

Zapasy

2 250

2 804

2 450

Należności

4 080

5 003

6 875

Sprzedaż

22 857

34 500

39 200

Stawka VAT

22%

22%

22%

3

Rozwiązanie 3

1.

Jeżeli chodzi o cykl rotacji należności, to zgodnie z nowym podejściem Komisji do problemu, w mia-

nowniku wzoru przyjmujemy sprze

daż z VAT.

Przeciętny stan należności x 365

Cykl rotacji nale

żności

=

--------------------------------------------

Sprzedaż + VAT

Rok 2004

( 4 080 + 5 003)/2 x 365

Cykl rotacji nale

żności

=

---------------------------------

=

39,38 dni

34 500 x 1,22

Rok 2005

(5 003 + 6 875)/2 x 365

Cykl rotacji nale

żności

=

---------------------------------

=

45,33 dni

39 200 x 1,22

Cykl rotacji należności wydłużył się, co świadczy o złym portfelu należności i problemach z ich ściąga-

niem.

2.

W przypadku wskaźnika rotacji zapasów w mianowniku powinna pojawić się wartość sprzedanych

towarów i materiałów + koszt wytworzenia sprzedanych produktów, jednak takiej pozycji nie ma w

treści zadania, wobec tego należy przyjąć sprzedaż, z tym że bez VAT.

Przeciętny stan zapasów x 365

Cykl rotacji zapasów

=

--------------------------------------------

Sprzedaż

Rok 2004

(2 250+ 2 804)/2 x 365

Cykl rotacji zapasów

=

---------------------------------

=

26,73 dni

34 500

Rok 2005

(2 804 + 2 450)/2 x 365

Cykl rotacji zapasów

=

---------------------------------

=

24,46 dni

39 200

Wskaźnik rotacji zapasów uległ skróceniu, co świadczy o poprawie gospodarki zapasami.

4

Zadanie 4

(II’2006)

Na podstawie poniższych danych obliczyć wartość firmy za pomocą następujących metod:

1. Skorygowanych aktywów netto.

2. Renty wieczystej.

3. Szwajcarską. Do obliczeń przyjąć dane uzyskane na podstawie dwóch wcześniejszych metod.

Wa

rtości

nominalne

Wartości

skorygowane

Aktywa trwałe

200

350

Aktywa obrotowe

100

80

Zobowiązania długoterminowe

100

Zobowiązania krótkoterminowe

50

Zysk brutto

30

Stopa podatku dochodowego

19%

Stopa dyskonta

8%

Rozwiązanie 4

1.

Wartość przedsiębiorstwa = aktywa skorygowane – zobowiązania = 350 + 80 – 100 – 50 = 280.

2.

Zysk netto = 30

– 19% = 24,3

Wartość przedsiębiorstwa = zysk netto/stopa dyskontowa = 24,3/0,08 = 303,75.

3.

W

M

= 280

W

D

= 303,75

83

,

295

50

,

202

33

,

93

3

2

3

1

D

M

W

W

V

Zadanie 5 (20 punkt

ów) (II’2006)

Założenia:

Majątek trwały

900

Majątek obrotowy

3 300

w tym:

zapasy

1 200

należności

1 800

papiery wartościowe

100

środki pieniężne

200

Razem aktywa

4 200

Kapitał własny

1 400

Rezerwy

50

Zobowiązania długoterminowe

450

Zobowiązania krótkoterminowe

2 300

Razem pasywa

4 200

Obliczyć wskaźnik płynności finansowej:

1. Ogólny (I)

2. Szybkiej spłaty (II)

3. Pokrycia gotówki (III)

4. Dokonać syntetycznej oceny zdolności płatniczej na podstawie wyliczonych wskaźników.

5

Rozwiązanie 5

1.

Majątek obrotowy

3 300

Wskaźnik ogólny

=

-----------------------------------------

=

--------

=

1,43

Zobowiązania krótkoterminowe

2 300

2.

Majątek obrotowy - Zapasy

3 300

– 1 200

Wskaźnik szybki

=

-----------------------------------------

=

--------------------

=

0,91

Zobowiązania krótkoterminowe

2 300

3.

Można się tylko domyślać, że chodzi o wskaźnik płynności III stopnia. Podanej nazwy nie ma ani u

Micherdy, ani u Bienia, ani u Ostaszewskiego,

ani u Sierpińskiej, Jachny, ani w Internecie.

Papiery wartościowe + Środki pieniężne

100 + 200

Wsk. pokrycia gotówki

=

-----------------------------------------------------

=

--------------

=

0,13

Zobowiązania krótkoterminowe

2 300

4.

Wskaźnik ogólny zbyt niski (norma 2,0), wskaźnik szybki zbyt niski (norma 1,0), wskaźnik pokrycia

gotówki zbyt niski (norma 0,2-0,3). Wniosek na egzamin: przedsiębiorstwo ma problemy płatnicze. W

praktyce polskiej wskaźnik I jest trochę za niski, natomiast wskaźniki II i III są dobre.

Wyszukiwarka

Podobne podstrony:

Finanse Egzamin oraz odpowiedzi4 (str

Finanse Egzamin oraz odpowiedzi (str 5)

Finanse, Egzamin oraz odpowiedzi2 (str. 2)

Finanse Egzamin oraz odpowiedzi6 (str

Finanse Egzamin oraz odpowiedzi4 (str

Finanse Egzamin oraz odpowiedzi (str 5)

Finanse Egzamin oraz odpowiedzi cd (str 2)

Finanse Egzamin oraz odpowiedzi cd (str 2)

finanse publiczne pytania i odpowiedzi (3 str), Finanse

finanse publiczne pytania i odpowiedzi (3 str), Bankowość i Finanse

Finanse Egzamin Zestaw pytań z egzaminów z lat poprzednich (56 str )

funkcja fiskalna finansów pytania i odpowiedzi (3 str)(1), Bankowość i Finanse

Finanse - Finanse banków, Klucz odpowiedzi do testu (str. 1)

funkcja fiskalna finansów pytania i odpowiedzi (3 str), Finanse

więcej podobnych podstron