Otoczenie podatkowe i postawy przedsiębiorców wobec niego

WSTĘP (POJĘCIE PODATKU ITD.)

1.Pojęcie podatku

Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie

pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy o

ordynacji podatkowej z dnia 29 sierpnia 1997 r.

2. Elementy konstrukcyjne podatku

Podatek składa się z czterech podstawowych, niezbędnych dla utworzenia podatku elementów

konstrukcyjnych:

-podmiotu- jednostka życia społecznego, z którą prawo wiąże obowiązek podatkowy

-przedmiotu- sytuacja faktyczna lub prawna z którą prawo wiąże obowiązek podatkowy

-podstawy opodatkowania- wysokość wynagrodzenia

-stawek podatkowych

3. Cechy podatków

publicznoprawny charakter - jest nałożony przez państwo (podmiot nadrzędny) na

określonych podatników (podmiot podrzędny). Obowiązek podatkowy może powstać

jedynie na podstawie ustawy.

nieodpłatny charakter - płacący podatek nie uzyskuje w zamian żadnego

świadczenia wzajemnego. Pomaga to odróżnić podatek od opłaty.

przymusowość- państwo za pośrednictwem organów dysponujących władzą

publiczną, może wyegzekwować płacenie podatku w przypadku uchylania się przez

podatników od dobrowolnego wypełnienia ciążących na nich w tym zakresie

obowiązków.

bezzwrotny charakter- uiszczony prawidłowo podatek nie podlega zwrotowi.

pieniężny charakter- podatek jest wyznaczany, obliczany i pobierany w walucie

obecnie obowiązującej w kraju.

4. Podział podatków

Podatki dzielą się na bezpośrednie i pośrednie.

Podatki bezpośrednie: nałożone na dochód lub majątek podatnika, np. podatek dochodowy,

gruntowy, spadkowy.

Podatki pośrednie: nakładane na przedmiot spożycia, np. VAT, ostatecznie płaci konsument.

CZĘŚC ZASADNICZA

5. Otoczenie podatkowe przedsiębiorstwa

Realizacji podatków oraz prawne konsekwencje ich występowania powodują określone skutki

ekonomiczne takie jak: zmniejszenie majątku przedsiębiorcy, a ich niespełnienie wiąże się z

przymusową egzekucją. Podatki traktowane są przez przedsiębiorcę jako parametry

ekonomiczne, elementy otoczenia ekonomicznego firmy. Ich oddziaływanie zależy jednak od

indywidualnej sytuacji podatnika, wyznaczonej zakresem oddziaływania otoczenia

podatkowego.

Analiza podatku i innych obciążeń obowiązkowych oraz systemu podatkowego (otoczenia

podatkowego) stanowi podstawę dla określenia na czym polegają problemy przedsiębiorcy

związanie z wszelkim opodatkowaniem, jakie pojawiają się zagrożenia oraz jakie są

możliwości minimalizacji ciężaru podatkowego i ryzyka podatkowego, które stanowią cele

zarządzania podatkami.

6. Płaszczyzny otoczenia podatkowego

Prawidłowo wykonana przez przedsiębiorcę analiza otoczenia podatkowego uwzględnia nie

tylko poszczególne obciążenia, ale również sposób funkcjonowania całego systemu obciążeń

(daty, terminy płatności). Na potrzeby zarządzania można wyróżnić cztery płaszczyzny

otoczenia podatkowego:

normatywną,

organizacyjną,

ekonomiczną,

psychologiczną.

W płaszczyźnie normatywnej otoczenie podatkowe jest rozumiane jako system prawa

podatkowego lub szerzej daninowego. Z punktu widzenia działalności przedsiębiorstwa

podstawowe znaczenie ma autonomia, odrębność (czasami wręcz oderwanie) prawa

podatkowego od rzeczywistości gospodarczej. Autonomia ta wyraża się stosowaniem pojęć

właściwych tylko dla podatków, pojęć które odbiegają, często znacząco, od

„niepodatkowych” definicji tych samych przedmiotów lub zdarzeń (np. definicja samochodu

ciężarowego w podatku VAT). W systemie podatkowym ignoruje się często rzeczywistość

gospodarczą oraz zdrowy rozsądek, co może prowadzić do absurdalnych sytuacji (raz jeszcze

definicja samochodu ciężarowego w podatku VAT). Specyfika podatkowego ujęcia

rzeczywistości może mieć istotne znaczenie dla działalności wielu przedsiębiorstw (np.

wpływ zmian w podatku VAT na sprzedaż nowych samochodów w Polsce po 1 maja 2005r.).

Abstrahując od przyczyn stosowania i oceny „specyficznych” konstrukcji podatkowych,

należy je uwzględnić w zarządzaniu podatkami.

Analiza otoczenia podatkowego na płaszczyźnie normatywnej prowadzi również do wniosku,

że działania ustawodawcy podatkowego skutkują dodatkowym ryzykiem prowadzenia

działalności gospodarczej, gdyż często prowadzą one do wprowadzenia skomplikowanych,

niespójnych, nieprzemyślanych i sprzecznych przepisów podatkowych w sytuacji, gdy

możliwe jest ich uniknięcie przy zachowaniu odpowiedniej staranności. Należy jednak

przyznać, że ryzyko podatkowe wynika również z natury regulacji prawnej, której cechą jest

praktyczna niemożność precyzyjnego sformułowania obowiązku podatkowego. Obowiązek

podatkowy w wielu sytuacjach nigdy nie zostanie precyzyjnie określony, co w praktyce

oznacza trudności z jego realizacją oraz stanowi potencjalne źródło sporu z organami

podatkowymi (jak również furtkę dla poszukiwania i stosowania obejść przepisów na korzyść

przedsiębiorców wyposażonych w armię świetne wyszkolonych prawników). Prowadzi to do

określonych trudności przy ustalaniu celów podatkowych i sposobów ich realizacji.

Wynikająca z naturalnych ograniczeń częsta niemożność precyzyjnego określenia obowiązku

podatkowego skutkuje koniecznością rozstrzygania sporów przez odpowiednie instytucje.

Instytucje te tworzą płaszczyznę organizacyjną otoczenia podatkowego. Waga tej płaszczyzny

wynika z faktu, że sposób funkcjonowania tych instytucji stwarza określone warunki i efekty

dla działalności gospodarczej przedsiębiorstwa. Kształt i rodzaj działań w ramach zarządzania

podatkami zależą w znacznym stopniu od przewidywalności i terminowości zachowań

ustawodawcy, organów podatkowych oraz sądownictwa. Strategia podatkowa

zdeterminowana jest między innymi takimi czynnikami jak: sposób wprowadzenia nowych

przepisów przez ustawodawcę (np. problem vacatio legis), stosowane interpretacje i

odpowiedzialność organów podatkowych (np. problem jednolitych interpretacji),

terminowość i jednolitość w rozstrzyganiu sporów przez sądownictwo (np. problem

jednolitości orzeczeń w takich samych sprawach). Ostatecznie więc sposób działania

instytucji systemu podatkowego wyznacza pole dla zarządzania podatkami w

przedsiębiorstwie.

Płaszczyzna ekonomiczna otoczenia podatkowego dotyczy skali pobrania z majątku

podatnika. Wielkość ciężaru podatkowego wyznaczona jest przez wydatki podatkowe, które

obejmują nie tylko płatności poszczególnych podatków i parapodatków, ale również wydatki

związane z ponoszenie kosztów ewidencji i rozliczeń oraz ograniczania ryzyka podatkowego.

Wysokie — w postrzeganiu przez przedsiębiorcę — wydatki podatkowe stanowią dodatkową

motywację w zarządzaniu podatkami. Wysoki ciężar podatkowy skłania również podatnika do

podjęcia działań ryzykownych, a często nawet nielegalnych, byle tylko uniknąć płacenia

nadmiernych sum. W warunkach znacznych obciążeń podatkowych strategia podatkowa

przyjmuje kształt bardziej agresywny, natomiast przy niższych obciążeniach — formę raczej

zachowawczą. Na płaszczyźnie ekonomicznej należy ponadto zauważyć, że zastosowanie

instrumentów podatkowych (np. przyśpieszonej amortyzacji) dla zmniejszenie płatności

podatkowych powinno być poprzedzone rachunkiem ekonomicznym. Korzyści są bowiem

często tylko potencjalne, a ich realizacja zależy od spełnienia szeregu warunków, w tym

ekonomicznych (np. wykazywanie odpowiednio wysokiego dochodu).

Płaszczyzna psychologiczna otoczenia podatkowego oznacza konieczność uwzględnienia

specyficznego oddziaływania podatków na podatników (co często słychać na korytarzach

urzędów instytucji podatkowych oraz na chodniku pod budynkami tych instytucji).

Oddziaływanie psychologiczne ma dwa wymiary:

po pierwsze, podatnicy, w tym przedsiębiorcy, zachowują się często wobec systemu

podatkowego w sposób nieracjonalny, dążąc za wszelką cenę do zmniejszenia

płatności podatkowych, co może prowadzić do nieuzasadnionego wzrostu ryzyka

działalności oraz odbywa się kosztem innych celów przedsiębiorstwa; w efekcie takie

działanie staje się nieopłacalne,

po drugie, konstrukcje podatkowe zawierają bardzo często pozorne ulgi i

udogodnienia, które stosowane mniej lub bardziej świadomie przez ustawodawcę mają

stworzyć „wrażenie” wspierania przez system podatkowy rozwoju gospodarczego, a

przez to tworzenie właściwego klimatu dla prowadzenia działalności gospodarczej.

Psychologiczne oddziaływanie dotyczy głównie małych przedsiębiorców, którzy nie są w

stanie dokonać ekonomicznej oceny ulg i udogodnień (np. kredyt podatkowy lub podatkowa

grupa kapitałowa). Strategia podatkowa powinna zatem opierać się wyłącznie na rachunku

ekonomicznym, pomimo występowania charakterystycznej presji psychologicznej.

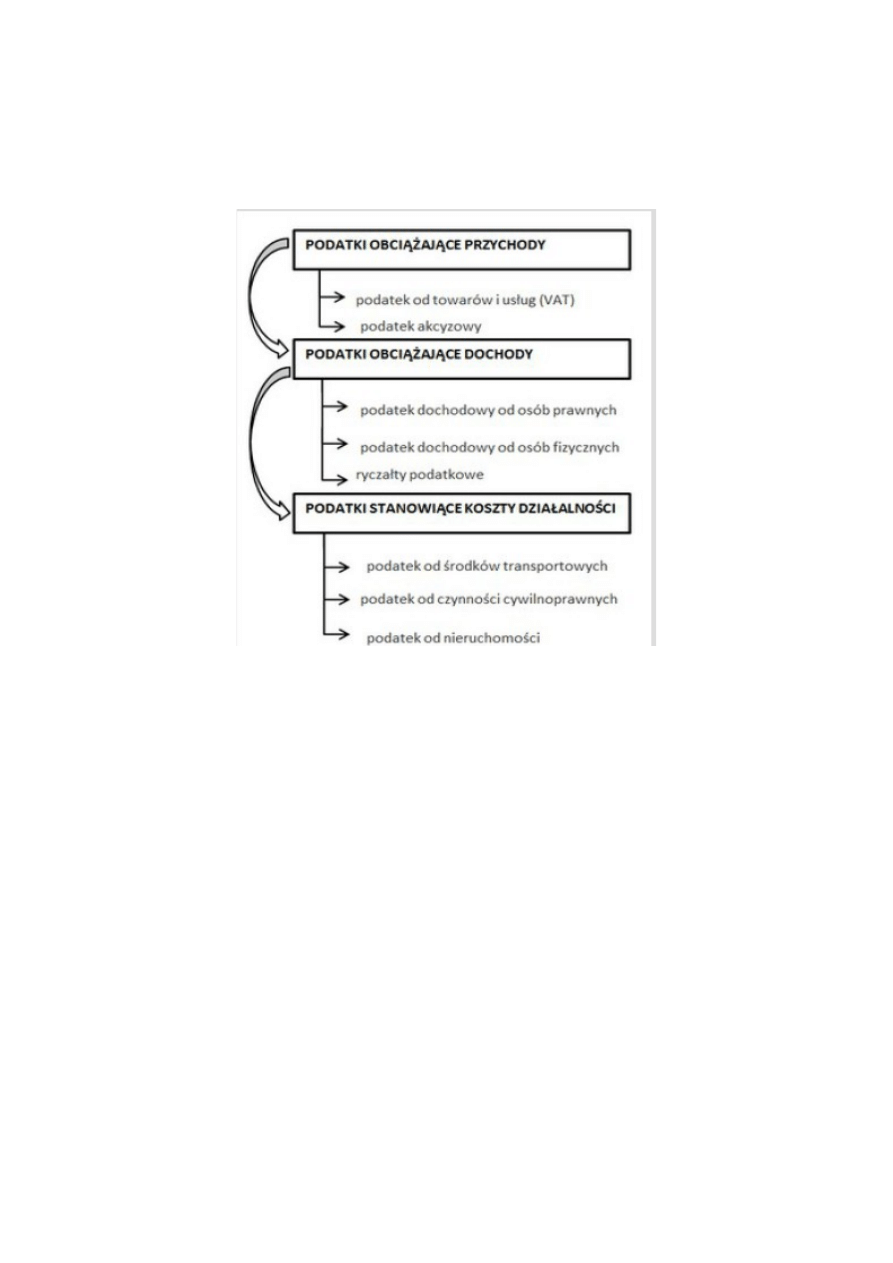

7. Podatki obciążające przedsiębiorcę (katalog podatków)

Formy ryczałtowe:

- ryczałt od przychodów ewidencjonowanych

- karta podatkowa

8. Podatki obciążające przychody

Jest to zakres obciążeń podatkowych przedsiębiorstwa w momencie dokonywania transakcji,

która w świetle przepisów prawnych nazwana jest obrotem. Ustawodawca nie jest

zainteresowany tym, czym firma na tym obrocie zarabia czy traci. Ten typ podatku jest

najbardziej wydajny fiskalnie, co oznacza, że jest największym obciążeniem przedsiębiorców

z tytułu ponoszenia ciężaru podatkowego.

a) Podatek od towarów i usług - ma charakter podatku powszechnego, dotyczy

wszelkich podmiotów, które realizują kategorię obrotu. Władza publiczna w przypadku

podatków obrotowych jest zobligowana do przestrzegania pewnych rozwiązań

międzynarodowych. Polska, ze względu na przynależność do UE musi zapewnić równość

podatnikom, przedsiębiorcom Unii funkcjonującym na jednolitym rynku, w związku z czym

rozwiązania w zakresie obciążeń obrotu są determinowane przyjętym przez Wspólnotę

Europejską rozwiązaniem systemowym zapisanym w odpowiednich dyrektywach unijnych.

Dla podatku od towarów i usług główną dyrektywą jest Dyrektywa 112. Polski ustawodawca

tworząc daninę musi uwzględnić rozwiązania, które wprowadza dyrektywa.

b) Podatek akcyzowy dotyczy wybranych podmiotów, które realizują określony typ obrotu.

Ta kategoria podatku też musi być podporządkowana rozwiązaniom unijnym. Przedsiębiorca

ma dualną otoczkę prawną: krajowe rozwiązanie i rozwiązanie systemowe właściwe dla

państw członkowskich. Prawo krajowe nie może wydawać przepisów gorszych niż dyrektywy

unijne. Prawo krajowe nie może doprowadzać do zachwiania konkurencji wewnątrz systemu

unijnego.

9. Podatki obciążające dochody

Mają charakter podatków powszechnych, ale są adresowane do tych, którzy osiągają dochód.

Ci, którzy ponoszą stratę, tego podatku nie opłacają, ale są mu podporządkowani. Strata daje

podmiotowi pewne przywileje co do jej rozliczenia w następnych okresach podatkowych

czyli strata może zmniejszyć podstawę opodatkowania w następnych okresach podatkowych.

Jest to także kategoria podatku dochodowego. Konstrukcje podatkowe w zakresie obciążeń

dochodu w Polsce adresowane są co do statusu prawnego podatnika, a więc jeżeli

podatnikiem jest osoba prawna, to dotyczą się jej rozwiązania podatku dochodowego od osób

prawnych. Każde państwo członkowskie może opodatkować dochód w sposób, jaki uznaje za

stosowny, jaki jest właściwy dla danego państwa. Nie ma żadnych dyrektyw, które

określałyby rozwiązania w tym zakresie. Może to jednak spowodować pewne

zagrożenie dla tych przedsiębiorców, którzy dochody osiągają na różnych terytoriach

państw. Może to spowodować konieczność płacenia podatków w każdym z tych

państw i aby do tego nie dochodziło, prawo unijne zaleca, aby państwa zawierały

umowy o zapobieganiu podwójnemu opodatkowaniu. W umowach tych ustalane są

zasady uznawalności zapłaconych podatków dochodowych na terenie innego państwa.

Rozwiązania są bardzo różne. Może być tak, że całość podatku dochodowego na

terytorium państwa jest zaliczona na poczet naszego podatku. Może być tak, że ustala

się odpowiednie współczynniki. Umowy te mają charakter umów dwustronnych.

Istnieją unijne wytyczne co do modelu umowy, ale każde państwo samo dopracowuje

szczegóły umowy.

9. Podmioty opodatkowania

Podmiot opodatkowania – każda osoba, na której ciąży obowiązek podatkowy.

Podmiotem czynnym jest przede wszystkim państwo, które wykorzystuje swoje atrybuty i

posługuje się przymusem administracyjnym przy ściąganiu podatków.

Podmioty opodatkowania możemy podzielić na dwa rodzaje:

•

czynne

•

bierne

Podmiotem czynnym może być także samorząd terytorialny.

Podmiotem biernym są osoby prawne i fizyczne zobowiązane do zapłacenia podatku.

Szczególnym podmiotem stosunku podatkowego jest płatnik. W jego roli może występować

np. pracodawca, który na mocy przepisów jest zobowiązany do odprowadzania zaliczek z

tytułu podatku dochodowego (płac) oraz ZUS z tytułu wypłacania emerytur i rent. Płatnik ma

obowiązek przedstawienia podatnikowi bieżących i rocznych informacji o dokonanych na

rzecz władz publicznych zaliczek, tak aby umożliwić podatnikowi obliczenie ostatecznego

zobowiązania podatkowego.

Wyjaśnienie pojęć

do obliczenia, pobrania i uiszczenia w

wyznaczonym terminie należnego

na rachunek bankowy właściwego

Podatnik - zgodnie z polskim prawem jest nim

, podlegająca na mocy

Inkasent – w szerokim znaczeniu jest to osoba pobierająca

inkasent elektrowni lub gazowni), a w szczególności to

10. Relacje pomiędzy podmiotem podatkowym biernym, a czynnym

Podstawową relacją wynikającą ze stosunków pomiędzy podmiotem podatkowym biernym, a

czynnym jest zobowiązanie podatkowe. Istnieje wówczas, gdy można określić podmiot

podatkowy,przedmiot i podstawę opodatkowania, skale i stawki podatkowe oraz warunki

techniczne związane z jego poborem, a więc wówczas gdy można wskazać wszystkie

elementy techniczne podatku.

Efektywne sposoby wygaśnięcia zobowiązania podatkowego

Efektywny sposób wygasania zobowiązań podatkowych polega na tym iż w różny sposób,

różną drogą wierzytelnośćpodatkowa zostaje zaspokojona. To zaspokojenie wierzytelności

podatkowej może nastąpić w sposób w sposób określony prawem

● Zapłata podatku

● Pobór podatku przez płatnika lub inkasenta

● Potrącenie, czyli kompensata

● Zaliczenie nadpłaty lub zwrotu od podatku

● Przeniesienie własności rzeczy lub praw majątkowych w drodze umowy

● Przeniesienie własności nieruchomości lub prawa majątkowego w postępowaniu

egzekucyjnym

Nieefektywne sposoby wygaśnięcia zobowiązania podatkowego

Zaniechanie poboru podatku - jedna z form wygaśnięcia

Zaniechanie poboru podatku oznacza, iż

nie są zobowiązani do wpłaty danego

nie są uprawnione do egzekwowania

takiego podatku. Zaniechanie poboru podatku dokonywane jest przez Ministra Finansów w

drodze rozporządzenia, w przypadkach uzasadnionych interesem publicznym lub ważnym

interesem podatników. W przedmiotowym akcie prawnym Minister Finansów może zaniechać

w całości lub w części poboru

, określając rodzaj podatku, okres, w którym

następuje zaniechanie, i grupy podatników, których dotyczy zaniechanie lub zwolnić niektóre

grupy płatników z obowiązku pobierania podatków lub zaliczek na podatki oraz określić

termin wpłacenia podatku i wynikające z tego zwolnienia obowiązki informacyjne

podatników, chyba że podatnik jest zobowiązany do dokonania rocznego lub innego

okresowego rozliczenia tego podatku. Rozporządzenie dotyczące zaniechania poboru podatku

od podatników prowadzących działalność gospodarczą, którzy w wyniku zaniechania poboru

podatku staną się beneficjentami pomocy w rozumieniu przepisów o postępowaniu w

sprawach dotyczących pomocy publicznej, stanowiące pomoc publiczną, zawiera program

pomocowy, określający przeznaczenie i warunki dopuszczalności pomocy publicznej.

Umorzenie zaległości podatkowej jest to zwolnienie podatnika z jego długu podatkowego.

W przypadkach uzasadnionych ważnym interesem podatnika lub interesem publicznym organ

podatkowy, na wniosek podatnika, może umorzyć w całości lub w części zaległości

podatkowe lub odsetki za zwłokę. Umorzenie zaległości podatkowej powoduje również

umorzenie odsetek za zwłokę w całości lub w takiej części, w jakiej została umorzona

zaległość podatkowa. Minister Finansów, w przypadkach uzasadnionych interesem

publicznym lub ważnym interesem podatników, może, w drodze rozporządzenia, umarzać

zaległości podatkowe z tytułu podatków stanowiących dochody budżetu państwa lub odsetki

za zwłokę przypadające od tych zaległości. Umorzenie zaległości podatkowych skutkuje

wygaśnięciem zobowiązania podatkowego w całości lub części.

Przedawnienie zobowiązań podatkowych

Przepisy ordynacji podatkowej jednoznacznie definiują pojęcie przedawnienia zobowiązania

podatkowego. Zasadniczo można wyodrębnić dwa rodzaje powyższej sytuacji. Podatnik może

się bowiem spotkać z przedawnieniem zobowiązań podatkowych powstających na mocy

decyzji administracyjnej oraz przedawnieniem obejmującym zobowiązania powstające z

mocy prawa. Co do zasady, zobowiązanie podatkowe wygasa wraz z upływem określonego

czasu. Organ podatkowy nie może wtedy skutecznie domagać się od podatnika jego zapłaty.

Należy pamiętać, że w zależności od rodzaju zobowiązania podatkowego podlagającego

przedawnieniu przyjmuje się różny czas konieczny do uznania zobowiązania wobec organu

podatkowego za nieaktualne. Co do zasady, zobowiązanie podatkowe przedawnia się z

upływem pięciu lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności

podatku

11. Istota strategii podatkowej

Przedmiotem strategii podatkowej przedsiębiorstwa są wydatki wynikające z konieczności

zapłaty obciążeń podatkowych oraz prowadzenia ewidencji i rozliczeń. Ponadto konieczne

jest uwzględnienie wydatków związanych z rozwiązywaniem problemów podatkowych i

ograniczeniem ryzyka podatkowego.

Wybór postępowania przy wypełnianiu, nałożonych przez przepisy prawa, obowiązków

fiskalnych jest punktem wyjścia przy formułowaniu i realizacji strategii

podatkowej. Podatnik działający legalnie ma w zasadzie wybór między dwoma skrajnymi

stanowiskami:

•

strategia konserwatywna-, czyli działania podatnika ograniczające się do wypełniania

obowiązków wynikających z zakresu opodatkowania oraz unikania sporów z administracją

podatkową. Istotą tej strategii jest koncentracja na zapewnieniu bezpieczeństwa podatkowego

przedsiębiorstwa przez prawidłową identyfikacji obowiązku podatkowego oraz bezbłędne

ustalenie zobowiązaniapodatkowego. Podatnik nie podejmuje działań wyprzedzających,

zmierzających do ustalenia skutków fiskalnych podejmowanych decyzji oraz nie poszukuje

sposobów minimalizacji ciężaru podatkowego.

12. Budowa strategii podatkowej

Budowa odpowiedniej strategii podatkowej powinna składać się z planowania podatkowego.

Planowanie podatkowe- jest procesem podejmowania decyzji w odniesieniu do

minimalizacji bądź odroczenia w czasie obciążeń podatkowych nakładanych na

podmioty prowadzące działalność gospodarczą. Decyzje mogą dotyczyć prostych

rozwiązań dotyczących tylko jednego np. akcyzowego lub całego szeregu podatków.

Przy wyborze odpowiednich działań pomagają ulgi występujące zarówno na terenie

kraju, jak również ulgi na rynku międzynarodowym.

Można również zauważyć działania wybiegające poza obszary prawne, lecz takie „kroki”

podejmują tylko duże przedsiębiorstwa, w których kadra kierownicza składa się z

wyspecjalizowanych jednostek.Przygotowanie odpowiedniego planu podatkowego jest

czynnością trudną i wymaga przeprowadzenia skomplikowanej analizy zarówno

przedsiębiorstwa jak również występujących możliwości.

13. Legalne zachowania przedsiębiorców

W polityce podatkowej jako legalne

zachowania przedsiębiorców wobec otoczenia

podatkowego odnajdujemy takie zjawiska jak:

● przerzucanie podatku

● unikanie podatku.

Przerzucenie podatku

Przerzucanie podatku: przeniesienie obciążenia podatkowego przez podatnika na

osobę trzecią/inny podmiot. Podatnik przesuwa zobowiązanie ekonomiczne na inny podmiot

pozostający w relacji ekonomicznej bądź prawnej z przedsiębiorstwem. Wyróżniamy dwa

rodzaje przerzucenia podatku:

● przerzucenie w przód

● przerzucenie w tył.

Przerzucenie w przód odnosi się do przeniesienie nakładu podatkowego na konsumenta

poprzez podniesienie cen towarów i usług, może dotyczyć całości lub tylko części podatku.

Przerzucenie w tył polega na obniżeniu kosztów działalności przedsiębiorstwa (zmniejszenie

płac, obniżenie cen surowców) oraz dążeniu do obniżenia cen nabycia towarów i usług.

Strategia przerzucania podatku wiąże się z brakiem występowania barier ekonomicznych i

prawnych. Barierami prawnymi nazywamy wszelkie obostrzenia dotyczące ustawowej

wysokości cen towarów oraz płac, natomiast barierami ekonomicznymi są popyt i podaż na

towary, usługi, pracę.

14. Unikanie podatku

Unikanie podatku – redukcja odpowiedzialności podatkowej do możliwie najniższego

poziomu. Do najczęściej stosowanych metod zaliczamy:

- wykorzystanie obowiązującego prawa (zwolnienie od podatku określonych dochodów),

- przepisy umożliwiające uzyskanie ulgi podatkowej.

W realizacji powyższych metodach wykorzystywane są: dywidendy (przekształcenie dochodu

w kapitał), przekazanie dochodu osobom zwolnionym od podatku, kapitał gromadzony w

formie pożyczek. Jednak najlepszym sposobem uniknięcia podatku jest przeniesienie

działalność lub kapitału do „raju podatkowego”.

15. Strategia podatkowa

Strategia podatkowa - reakcja przedsiębiorstwa na podatki obciążające organizacje. Za

główny cel podatkowy możemy uznać optymalizację podatkową(na rynku znajduje się wiele

wyspecjalizowanych firm, zajmujących się tzw. optymalizacją w zakresie planowania

podatkowego). Strategia ta utożsamiana jest z długookresowymi celami i założeniami

organizacyjnymi, a tworzona dla osiągnięcia przewagi konkurencyjnej. Organizacje coraz

częściej decydują się na tworzenie strategii podatkowej, w celu uniknięcia ewentualnych kar

podatkowych, jak również aby wyszukać wszelkie sposoby ograniczania kosztów.

Reakcja podmiotu gospodarczego odnosi się do wielu obszarów działalności, lecz

tylko niektóre z nich, są interpretowane jako kluczowe. Możemy do nich zaliczyć:

a) forma organizacyjno-prawna ad 1

b) miejsce prowadzenia działalności

c) prowadzona działalność ad 2

d) koszty i dochody

e) finansowanie

f) rozdysponowanie dochodem

a) Mamy do czynienia z kilkoma formami organizacyjno-prawnymi. W zależności od

charakteru prowadzonej działalności, każda z nich umożliwia różne formy

rozliczeń podatkowych (inne występują przy jednoosobowej działalności

podatkowej, a inne w spółkach Z.O.O)

b) Wybór dotyczy zarówno kraju jak i regionu prowadzonej działalności. W

poszczególnych krajach można zauważyć różnice w wysokości i zakresie stawek

podatku PIT, CIT itd. Natomiast na terenie kraju występują tzw. Specjalne Stresy

Ekonomiczne, umożliwiające korzystanie z preferencji podatkowej na terenie

danej strefy. Jednostki gminne mają również możliwość regulowania wysokości

podatków w odniesieniu do „podatków lokalnych” np. od nieruchomości,

c) Odnoszą się do specjalnie określonych form działalności( działalność artystyczna,

usługowa),

d) Kreatywna księgowość, przenoszenie kosztów i wydatków na okres sprzyjający

przedsiębiorcy, co prowadzi do zmniejszenia kwoty opodatkowania,

e) Kapitał obcy jest kapitałem powodującym niższy poziom podatkowy, ze względu

na przeniesienie kosztu kapitału na koszt finansowy. Przykładami takiej strategii są

Leasing, odsetki od kredytów, itp.,

f) Odliczenia na cele charytatywne, darowizny.

Optymalne zestawienie powyższych elementów, jest jednym z warunków

długoterminowego bezpieczeństwa finansowego spółki oraz buduje pozycję rynkową.

Punktem wyjścia budowania i implementacji strategii podatkowej jest sposób postępowania

( wybór odpowiedniej strategii). Podatnik działający legalnie ma wybór pomiędzy dwoma

skrajnymi stanowiskami:

a) strategia konserwatywna

b) strategia agresywna

Strategia konserwatywna - działanie podatnika wiążące się z realizacją zobowiązań

podatkowych, nie wchodząc w spór z administracją podatkową. Głównym celem tej strategii

jest dążenie do poprawnej identyfikacji obowiązków podatkowych i zapewnienie

bezpieczeństwa podatkowego spółki. Podatnik nie wybiega w przyszłość, nie próbuje

minimalizować obciążeń fiskalnych, jego najważniejszym zadaniem jest spłata powstałego

„zadłużenia”,

Strategia agresywna – spełnienie obowiązków podatkowych za pomocą wszelkich

metod minimalizujących obciążenia podatkowe. Agresywne działanie musi znajdować

odzwierciedlenie w celach strategicznych przedsiębiorstwo, najważniejsze jest osiągnięcie

celów strategicznych, a osiągnięcia korzyści fiskalnych jest jednym z celów pobocznych

działalności.

Document Outline

- WSTĘP (POJĘCIE PODATKU ITD.)

- 1.Pojęcie podatku Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy o ordynacji podatkowej z dnia 29 sierpnia 1997 r.

- 4. Podział podatków Podatki dzielą się na bezpośrednie i pośrednie. Podatki bezpośrednie: nałożone na dochód lub majątek podatnika, np. podatek dochodowy, gruntowy, spadkowy. Podatki pośrednie: nakładane na przedmiot spożycia, np. VAT, ostatecznie płaci konsument.

Wyszukiwarka

Podobne podstrony:

Opracowane zagadnienia do kolokwium Temat 5 pomoc? minimis

Opracowane zagadnienia do kolokwium Temat 4

Opracowane zagadnienia do kolokwium Temat 1

Opracowane zagadnienia do kolokwium, Temat 5

Opracowane zagadnienia do kolokwium Temat 5 Część Ulgi w spłacie zobowiązań podatkowych

Opracowane zagadnienia do kolokwium Temat 2

Opracowane zagadnienia do kolokwium z makrostruktur społecznych 21.01.2012, Socjologia III semestr

Międzynarodowe prawo humanitarne konfliktow zbrojnych, opracowanie zagadnien do kolokwium, Nitszke I

genetyka opracowanie zagadnienien do kolokwium

Opracowane zagadnienia do kolokwium, Medycyna - UM Wrocław, Immunologia

Międzynarodowe prawo humanitarne konfliktow zbrojnych, opracowanie zagadnien do kolokwium, Nitszke I

Opracowane zagadnienia do kolokwium II

Opracowane zagadnienia do kolokwium, Zakres zagadnień do kolokiwum - Strategie podatkowe, Kolokwium

Międzynarodowe prawo humanitarne konfliktow zbrojnych, opracowanie zagadnien do kolokwium, Nitszke I

OPRACOWANE ZAGADNIENIA DO KOLOKWIUM Z PRZEDMIOTU SOCJOLOGIA I PSYCHOLOGIA ZDROWIA

Opracowanie zagadnień do kolokwium wsm po 45 (skondensowane)

Zagadnienia do kolokwium opracowanie psychologia ogólna, Pedagogika 1 rok !

Zagadnienia do kolokwium zo opracowanie

Zagadnienia do I kolokwium - poprawka, medycyna UMed Łódź, 3 rok, farmakologia, kolokwium 1

więcej podobnych podstron