1

Globalizacja w przemyśle

spożywczym

dr Piotr Chechelski

Konferencja naukowa

„Globalizacja w rolnictwie”

Warszawa 13 września 2007 roku

2

Zakres prezentacji

• Zasięg procesów globalizacji w polskim

przemyśle spożywczym

• Udział KTN w produkcji polskiego przemysłu

spożywczego

• Ocena wpływu KTN na rozwój przemysłu

spożywczego

3

KORPORACJA TRANSNARODOWA

(FIRMA GLOBALNA)

Na potrzeby opracowania przyjęto, że za korporację

transnarodową można uznać firmę, która:

1. posiada kilkuprocentowy udział w światowym rynku lub

sektorze produkcji,

2. działalność prowadzi przynajmniej na dwóch kontynentach

3. produkty wytwarzane przez nią, nie należą do grupy

produktów niszowych,

4. posiada cechy takie jak: efektywność, elastyczność,

innowacyjność, wiedzę i sieciowość,

5. istotnym kryterium jest też wielkość obrotu i kapitału

reprezentowanego przez daną firmę. W praktyce jest to

przedsiębiorstwo o obrotach przekraczających miliard USD

rocznie.

4

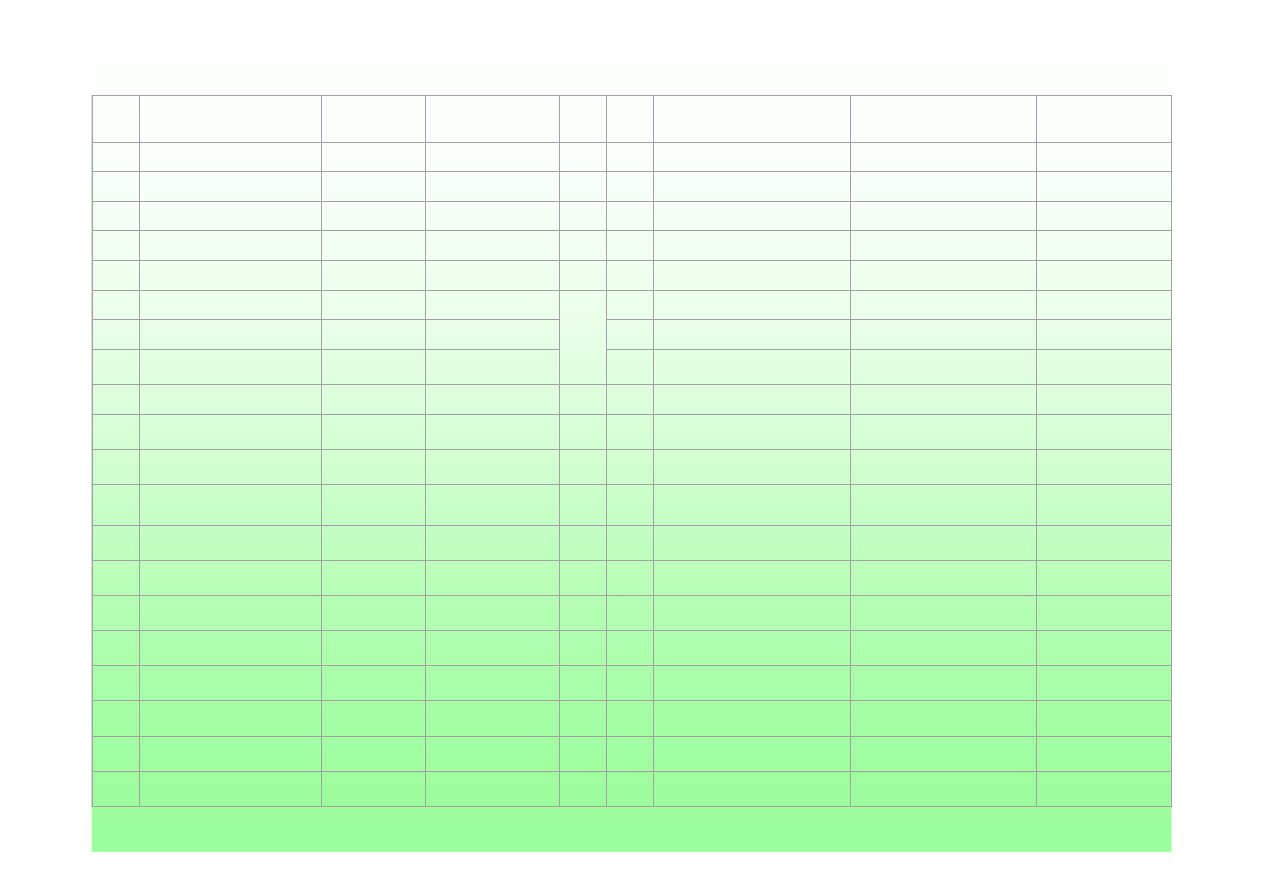

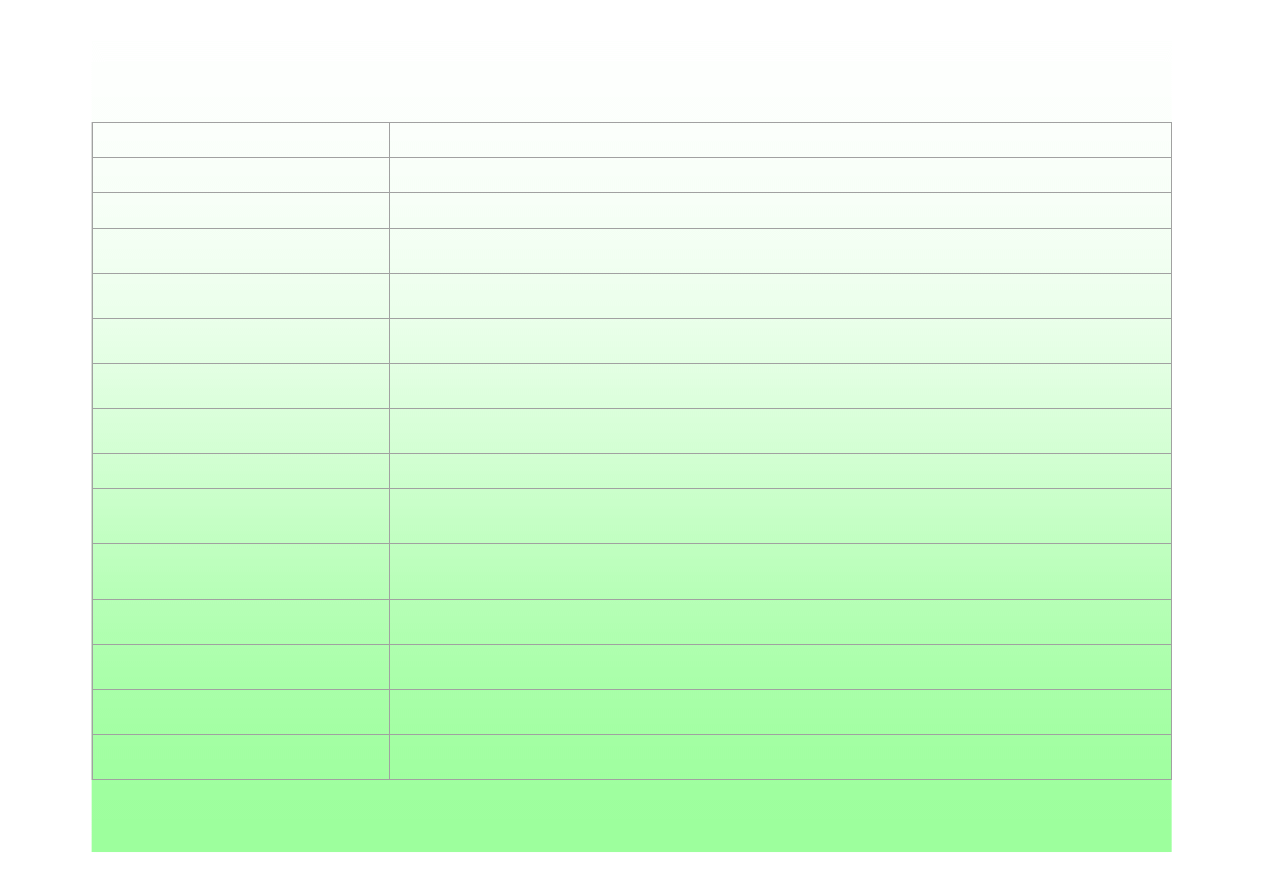

Największe korporacje transnarodowe na świecie

działające w przemyśle spożywczym według stanu na 31 maja 2004 roku

Lp.

Nazwa

Firmy globalnej

Pozycja na

„Liście

Global 1000”

Wartość

rynkowa

w mld USD

Lp.

Nazwa

Firmy globalnej

Kraj, z którego

Pochodzi większość

kapitału

Wartość

sprzedaży

w mld USD

1.

Coca-Cola

20

125,56

1.

Unilever

Hol./W. Brytania

106,24

2.

Nestle

25

104,87

2.

Altria

USA

81,83

3.

Altria

27

98,20

3.

Nestle

Szwajcaria

70,14

4.

PepsiCo

33

91,28

4.

BAT

Wielka Brytania

46,98

5.

Unilever

54

65,30

5.

Kraft Foods

USA

31,01

6.

Kraft Foods

80

51,47

6.

PepsiCo

USA

26,97

7.

Diageo

119

40,65

7.

Coca-Cola

USA

21,04

8.

BAT

157

30,37

8.

Imperial Tobacco Group

Wielka Brytania

20,92

9.

Danone Groupe

212

23,16

9.

Diageo

Wielka Brytania

17,31

10.

Cadbury

Schweppes

293

17,60

10.

Danone Groupe

Francja

16,04

11.

Sara Lee

286

18,12

11.

Sara Lee

USA

15,08

12.

Heineken

321

16,32

12.

Cadbury

Schweppes

Wielka Brytania

11,81

13.

Imperial

Tobacco Group

326

16,23

13.

Altadis

Hiszpania

11,57

14.

Wm. Wrigley Jr.

374

14,10

14.

SAB Miller

Wielka Brytania

11,37

15.

Interbrew

403

13,20

15.

Heineken

Holandia

11,30

16.

SAB Miller

448

12,07

16.

Interbrew

Belgia

8,60

17.

Altadis

615

8,93

17.

Orkla

Norwegia

6,76

18.

Pernod Ricard

618

8,91

18.

Coca-Cola HBC

Grecja

4,96

19.

Coca-Cola HBC

911

5,92

19.

Pernod Ricard

Francja

4,32

20.

Orkla

986

5,42

20.

Wm. Wrigley Jr.

USA

3,07

Źródło: Opracowanie własne na podstawie Lista Global 1000, Business Week 2004, nr 13/14, s. 59-71.

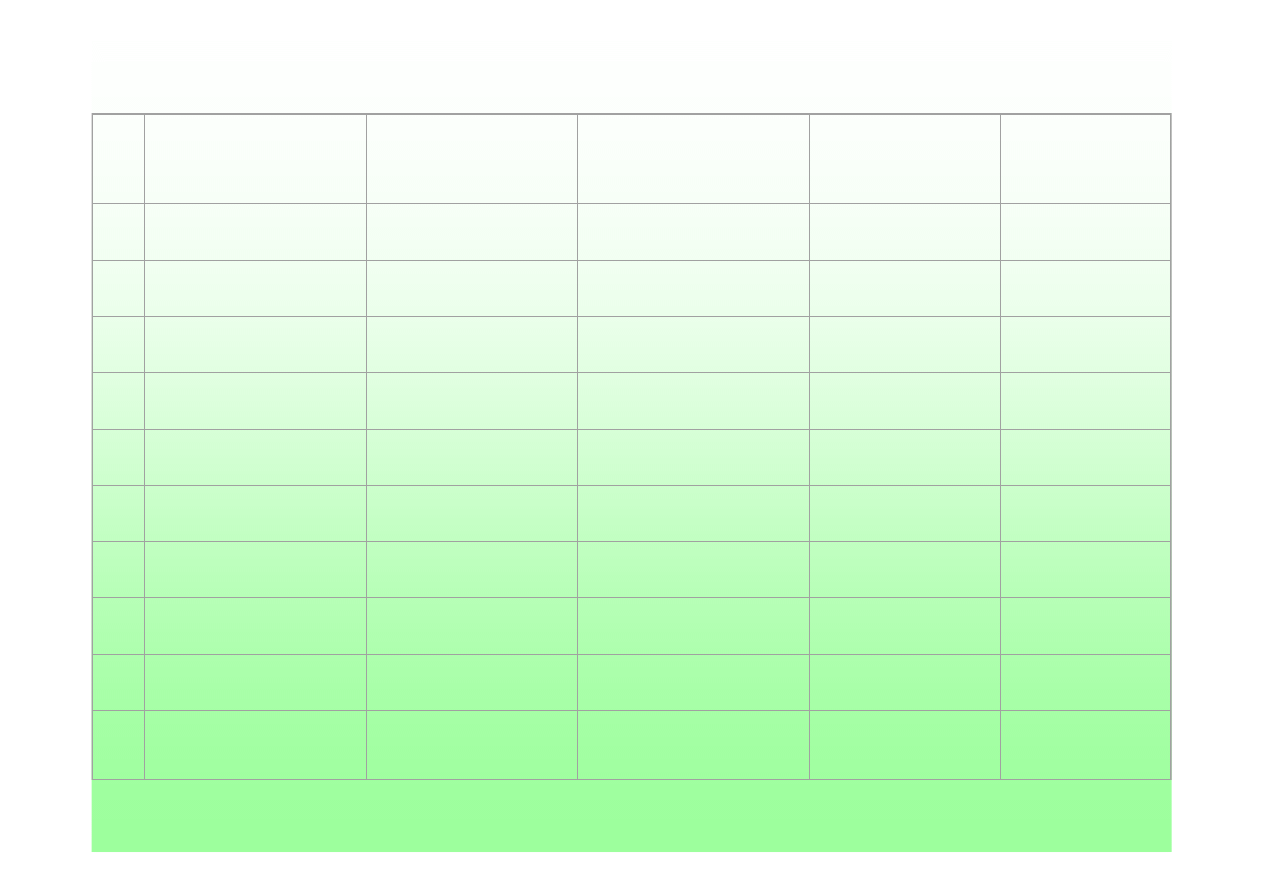

5

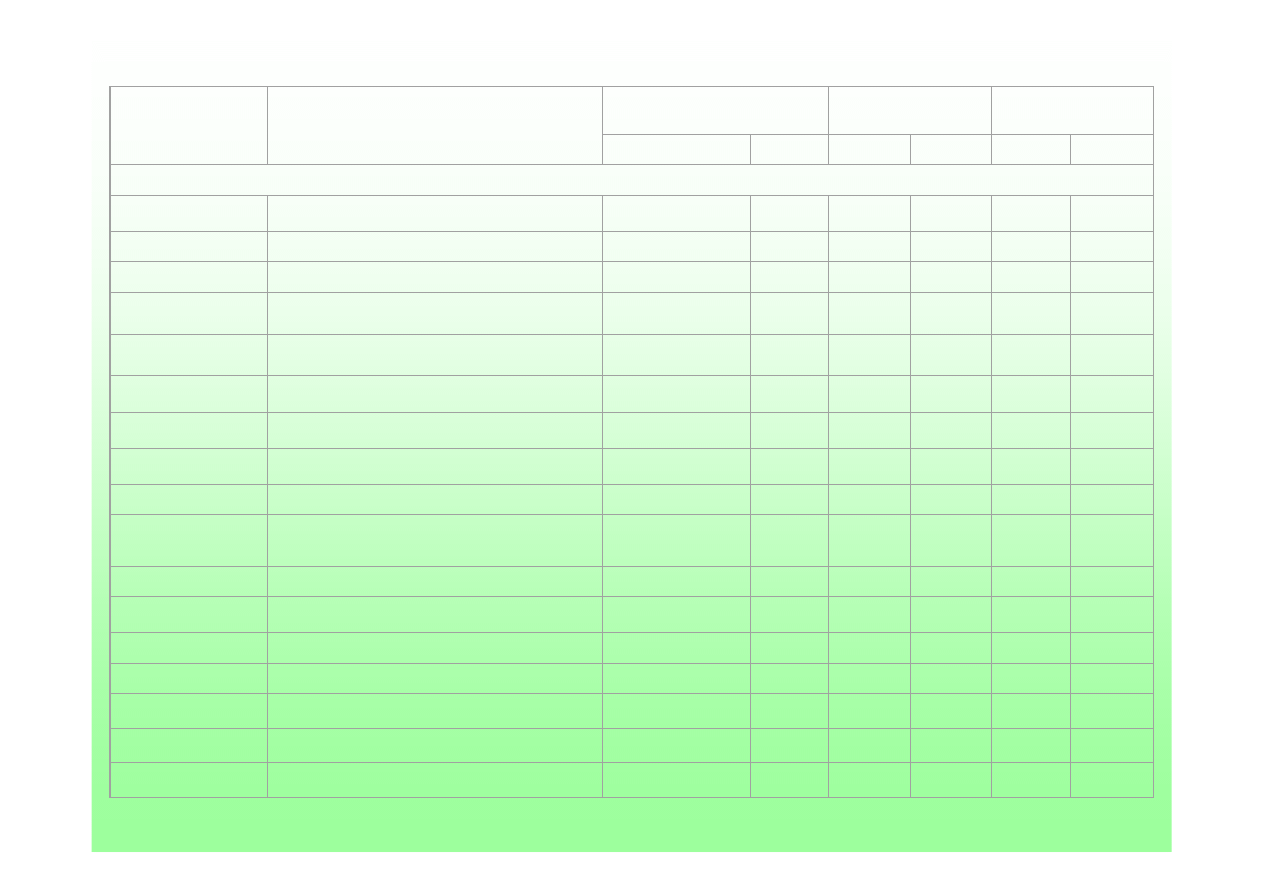

Lp

.

Nazwa

firmy

globalnej

Wartość

sprzedaży

w mld USD

Wartość sprzedaży

polskiej filii

w mln zł

Wartość

sprzedaży

a

w mln USD

Udział w wartości

sprzedaży

w %

1.

Unilever

106,24

2 242,6

590,2

0,56

2.

Nestle

70,14

1 431,8

376,8

0,54

3.

BAT

46,98

1 825,2

480,3

1,02

4.

PepsiCo

26,97

533,3

b

140,3

0,52

5.

Diageo

17,31

300,9

79,2

0,46

6.

Danone Groupe

16,04

1 255,9

c

330,5

2,06

7.

Altadis

11,57

1 307,4

344,1

2,97

8.

SAB Miller

11,37

2 493,7

656,2

5,77

9.

Heineken

11,30

3 204,6

843,3

7,46

10.

Wm. Wrigley Jr.

3,07

808,2

212,7

6,93

Udział w wartości sprzedaży korporacji transnarodowych filii

w Polsce w 2003 roku

a

szacunkowe przeliczenie według wartości 1 USD = 3,8 zł (styczeń 2004 roku);

b

2002 rok;

c

Danone Sp. z o. o. wraz z Bakoma (w której Danone jest większościowym

udziałowcem).

Źródło: Opracowanie własne na podstawie Lista 500, Rzeczpospolita z 15.04.2004, s. 28; Lista Global 1000, Business Week 2004, nr 13/14, s. 56.

6

Korporacje transnarodowe jako największe,

najbardziej ekspansywne na świecie

odgrywają kluczową rolę w procesie globalizacji

sektora rolno-spożywczego.

W Polsce w 2005 roku udział korporacji

transnarodowych wynosił:

• 42% w sprzedaży artykułów spożywczych

• 38% w produkcji przemysłu spożywczego

• 15-17% w pozyskiwaniu produktów rolnych

7

Działy produkcji

Nazwa korporacji transnarodowych oraz kraj pochodzenia

a

Produkcja mięsna i podrobów

Smithfield Foods (USA), Danish Crown (Dania), L.D.C. (Francja)

Przetwórstwo ryb

Orkla Foods (Norwegia)

Przetwórstwo mleka ( z lodami)

Danone (Francja), Nestlé (Szwajcaria), Hochland (Niemcy), Dr Oetker (Niemcy)

Produkcja zbożowo-młynarska i

makaronowa

Nestlé (Szwajcaria), Dr Oetker (Niemcy)

Produkcja tłuszczów

roślinnych

Bunge Investment (USA), A.D.M. (USA), Unilever (Holandia/Wielka Brytania)

Przetwórstwo

owoców i warzyw

Orkla Foods S.A. (Norwegia), H.J. Heinz Company (USA), Pernod Ricard (Francja), PepsiCo (USA),

Bonduelle (Franca), Coca Cola (USA), Novartis (Szwajcaria), Royal Numico (Holandia)

Produkcja pasz

Cargill (USA), Provimi Holding B.V. (Holandia), Mars Inc. (USA), Nestlé SA (Szwajcaria), Smithfield

Foods (USA)

Produkcja cukru

British Sugar Overseas Ltd. (Wielka Brytania), Sudzucker AG (Niemcy), Nordzucker AG(Niemcy)

Produkcja słodyczy

PepsiCo (USA), Nestlé S.A.(Szwajcaria), Kraft Foods (USA), Cadbury Schwepps (Wielka Brytania), Mars In. (USA),

Danone (Francja), Ferrero Group (Włochy), Wm Wrigley (USA), Lindt & Sprüngli (Szwajcaria), Storek (Niemcy)

Produkcja koncentratów, dodatków,

kawy i pozostałej żywności

Tchibo (Niemcy), H.J. Heinz Company (USA), Unilever (Holandia/Wielka Brytania), Nestlé S.A.(Szwajcaria), Kraft Foods

(USA). Sara Lee Douve Egberts (USA), Orkla Foods (Norwegia), Elite (Izrael), Dr Oetker (Niemcy), Royal Numico

(Holandia), Tata Group (Indie)

Produkcja piwa

Heineken International B.V. (Holandia), SAB Miller (Wielka Brytania), Carlsberg AS(Dania)

Produkcja

napojów bezalkoholowych

Coca Cola (USA), Pepsi Co (USA), Nestlé S.A.(Szwajcaria), Gerveis Danone (Francja), Cadbury

Schweppes (Wielka Brytania)

Produkcja wyrobów tytoniowych

Altria-Philip Morris (USA), British American Tabacco (Wielka Brytania), Altadis (Hiszpania), Imperial

Tabacco Group (Wielka Brytania), Scandinavian Tabacco (Dania), Gallaher Group (Wielka Brytania)

Produkcja i dystrybucja

wyrobów spirytusowych

Diageo (Wielka Brytania), Philip Beverage Company (USA), Pernod Ricard (Francja), Vin&Spiryt AB

(Szwecja), Brown-Forman (USA)

a

w statystyce PAIZ jako inwestorzy w Polsce często występują spółki córki KTN, dlatego może być podany inny kraj pochodzenia spółki, tak jak w przypadku firmy Coca-Cola, gdzie podano kraj pochodzenia kapitału

Grecję, a wiadomo, że jest to firma pochodząca z USA czy BAT z filią w Niemczech, podczas gdy siedzibę ma w Wielkiej Brytanii.

Źródło: Opracowanie własne na podstawie informacji prasowych i dostępnej literatury.

Korporacje transnarodowe działające w polskim przemyśle

spożywczym w 2006roku

8

Udział korporacji transnarodowych w wartości przychodów ze sprzedaży poszczególnych sektorów przemysłu spożywczego w Polsce w 2003 i 2005 roku

Wyszczególnienie

Nazwy największych firm globalnych w poszczególnych działach

Przychody ze sprzedaży i zrównane z nimi

całego działu

w mld zł

a

Przychody korporacji

transnarodowych

w danym dziale

w mld zł

Udział korporacji

transnarodowych

w przychodach działu w %

2003

2005

2003

2005

2003

2005

Przemysły spożywcze o bardzo wysokim stopniu globalizacji

Przemysł tytoniowy

Philips Morris; B.A.T.; Altadis; Imperial Tabacco Group; Scandinavian

Tabacco; Gallaher

11,60

14,01

11,01

13,62

94,9

97,2

Przemysł piwowarski

Heineken International Company; SAB Miller; Carlsberg Breweries

8,78

9,18

7,27

7,67

82,8

83,5

Przemysł olejarski

Bunge Investment; A.D.M.; Unilever

2,19

2,57

1,21

2,22

55,4

86,4

b

Przemysł cukierniczy

Kraft Foods; PepsiCo; Danone,

Nestlé; Ferrero; Mars Inc.; Cadbury Schweppes;

Lindt & Sprüngli.;Storck

5,25

7,57

3,85

5,47

73,3

72,3

Produkcja koncentratów

spożywczych

Nestlé; Unilever; Elite;

H.J. Heinz Cargill Inc.; Tchibo; Kraft Foods; Saralee Doueve Egberts;

Orkla Foods; Dr Oetker, Tata Group

5,89

6,21

3,93

4,23

66,8

68,1

Przemysł cukrowniczy

Nordzucker; Sodzucker;

British Sugar Overseas Ltd.

4,35

5,39

1,93

2,54

44,5

47,1

Przemysł spirytusowy

Pernod Ricard; Philip Beverage Company;

Vin&Spiryt AB; CDEC

6,13

6,44

1,11

3,00

18,1

46,6

Produkcja napojów

bezalkoholowych

Coca-Cola; PepsiCo; Nestlé; Danone; Cadbury Schweppes

3,42

3,72

1,34

1,72

32,3

46,1

Przemysł paszowy

Cargill Inc.; Nestlé; Provimi Holding B.V.; Mars Inc.; Smithfield

Foods

7,72

8,80

2,45

2,82

31,8

32,1

Przemysł owocowo -

warzywny

Bonduelle, Pernod Ricard; Royla Numino;

H.J Heinz; Coca-Cola, PepsiCo, Nestlé; Orkla Foods; Novartis

10,32

11,48

0,86

1,96

8,3

19,5

Przemysł mleczarski

Danone; Hochland; Nestlé, Unilever, Dr Oetker

14,53

18,9

1,74

2,73

12,0

14,4

Przemysł mięsny

Smithfield Foods (Animex);

Danish Crown (Sokołów); LDC (Drosed);

24,57

32,36

3,85

4,45

15,7

13,8

Przemysł młynarski i

makaronowy

Nestlé (Toruń), dr Oetker

4,20

3,99

0,48

0,53

11,4

13,5

Przemysł rybny

Orkla Foods

2,25

3,42

0,16

0,18

7,0

5,6

Przemysł piekarski

2,61

3,36

-

-

-

-

Przemysł winiarski

1,56

1,02

-

-

-

-

Razem

Przemysł spożywczy

115,37

138,34

41,19

53,14

35,65

38,41

a

firmy powyżej 9 osób

b

2006 roku

Źródło: Obliczenia szacunkowe na podstawie niepublikowanych danych GUS oraz Rzeczpospolita „Lista 500” za lata 2003-2005 oraz Rzeczpospolita „Lista 2000” za lata 2003-2005 oraz innych informacji agencyjnych i prasowych oraz MEMBR i AC Nielsen.

Uwaga: Udział w danym rynku przemysłu spożywczego w Polsce nie zawsze odpowiada udziałami w produkcji działów tego przemysłu.

9

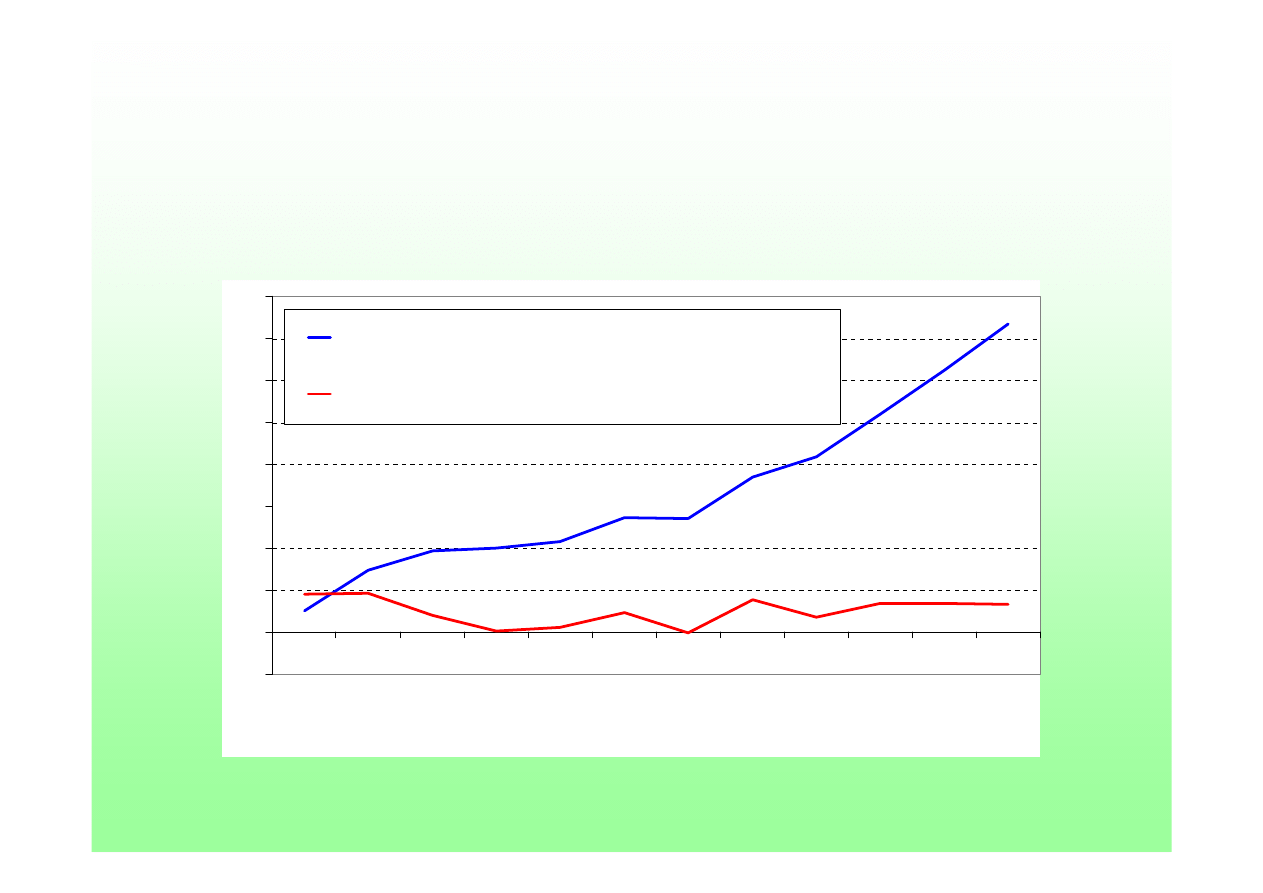

-10

0

10

20

30

40

50

60

70

80

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005 2006*

I-IV

2007

przyrost (+), spadek (-) w stosunku do 1988 roku

przyrost (+), spadek (-) w stosunku do roku poprzedniego

Zmiany w produkcji

przemysłu spożywczego w procentach

(produkcji żywności, napojów i wyrobów tytoniowych)

* wstępny szacunek według danych przedsiębiorstw o załodze powyżej 49 osób

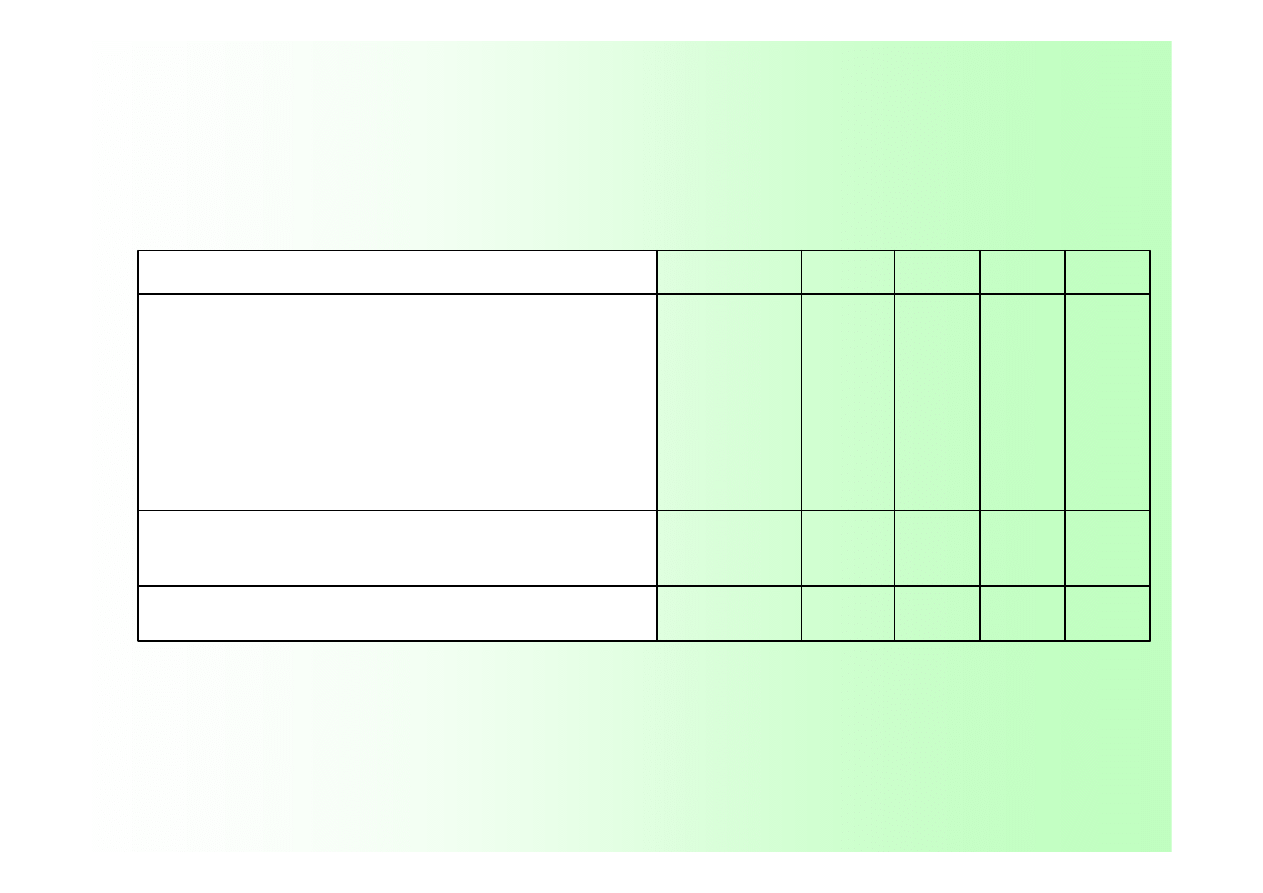

Handel zagraniczny

produktami przemysłu spożywczego

2 810

2 130

1 380

930

375

Saldo obrotów (w mln euro)

4 170

3 650

2 870

2 340

2 335

Import produktów przemysłu spożywczego

(w mln euro)

83,8

81,9

81,3

81,4

83,3

– w procentach eksportu rolno-spożywczego

20,7

18,0

16,5

13,7

10,7

– w procentach sprzedaży sektora

6 980

5 780

4 250

3 270

2 710

– w mln euro

27,2

23,3

19,3

14,4

10,4

– w mld zł

Eksport produktów przemysłu spożywczego

2006

2005

2004

2003

2000-2002

Wyszczególnienie

11

1,04

6,17

0,79

Drobiarska

2,84

4,00

1,96

Ziemniaczana

1,24

12,22

2,50

Rybna

1,36

7,58

1,57

Mleczarska

1,10

13,13

2,17

Mięsna

1,15

12,80

4,14

Młynarska

1,42

10,04

3,66

Owocowo-warzywna

1,33

3,46

1,54

Winiarska

1,17

13,78

5,08

Piekarska

1,75

12,50

3,67

Paszowa

1,69

11,90

8,02

Cukrownicza

1,09

18,25

6,77

Napojów bezalkoholowych

1,47

9,99

4,60

Spirytusowa

1,23

11,50

4,68

Olejarska

1,64

17,76

6,07

Koncentratów spożywczych

1,61

14,23

5,78

Cukiernicza

0,70

34,73

14,87

Piwowarska

0,91

-7,06

-2,52

Tytoniowa

Płynność finansowa

ROE

Rentowność

Branże

Rentowność i płynność finansowa głównych branż przemysłu spożywczego w 2006 roku

według udziałów korporacji transnarodowych w wartości przychodów ze sprzedaży

12

WYNIKI

Analiza działalności korporacji transnarodowych skłania do zróżnicowanej oceny ich

wpływu na polski przemysł spożywczy. Najsilniejszy pozytywny wpływ działalności KTN dotyczył

przede wszystkim procesu transformacji, tworzeniu konkurencyjnego rynku i umiędzynarodowienia

działalności gospodarczej. Jednak po około piętnastu latach okazało się, że zaangażowanie w

przemiany sprzyjało głównie interesom samych korporacji, które stały się najsilniejszymi firmami na

polskim rynku artykułów żywnościowych.

Przeprowadzona w IERiGŻ-PIB analiza ekonomiczno-finansowa wpływu korporacji

transnarodowych na rozwój i sytuacją ekonomiczną przemysłu spożywczego i jego działów w Polsce

wykazała, że:

•

działy przemysłu spożywczego, w których przeważały filie korporacji transnarodowych

miały lepsze wyniki ekonomiczne od innych działów tego przemysłu,

•

firmy globalne osiągały lepsze wyniki ekonomiczno-finansowe od średnich wyników

działów przemysłu, w którym działały,

•

firmy globalne osiągały lepsze wyniki od największych firm z kapitałem krajowym w tych

samych działach.

Wpływ korporacji transnarodowych był i jest bardzo istotny dla wyników działania innych

firm w tym przemyśle (szeroko rozumiane naśladownictwo).

13

Perspektywy dla przedsiębiorstw przemysłu spożywczego

Perspektywy dla przedsiębiorstw przemysłu spożywczego

z polskim kapitałem

z polskim kapitałem

Dla polskich przedsiębiorców w przemyśle spożywczym, (w kilkunastoletniej perspektywie czasu)

pozostają następujące drogi do utrzymaniu się na rynku:

podjęcie współpracy z globalnymi firmami handlowymi w ramach produkcji „pod własnymi markami”;

podjęcie współpracy (kooperacji) z globalnymi firmami produkującymi co w przypadku firm przemysłu

spożywczego wydaje się bardzo trudne z uwagi na wielkość, poziom techniczny i organizacyjny firm

krajowych;

podjęcie produkcji towarów w niszowych segmentach rynku m.in. produktów ekologicznych,

regionalnych;

podjęcie próby rywalizacji na rynku międzynarodowym a później globalnym.

Zdarzenia te mogą zostać opóźnione lub przyspieszone za sprawą:

¾

polityki ochronnej w stosunku do małych i średnich firm prowadzonej przez rząd Polski,

Unię Europejską i inne organizacje międzynarodowe;

¾

szybkości koncentracji przedsiębiorstw z polskim kapitałem;

¾

okresowemu wzrostowi rentowności branży;

¾

ruchów antyglobalnych na świecie, kryzysów gospodarczych, wojen itp.,

¾

popytu na wyroby danej branży (np. wzrost eksportu, spożycia).

Aktualnie polskim firmom najbardziej przeszkadza w rozwoju brak kapitału oraz wiedzy.

14

KONKLUZJE

9

Polska jest krajem, w którym istnieją tylko podmioty globalizowane,

nie mamy własnych podmiotów globalizujących.

9

Procesy transformacji gospodarczej, w tym także procesy

globalizacji spowodowały zmiany w łańcuchu żywnościowym w

Polsce. W ciągu niespełna 20 lat zmieniała się ranga ogniw w

łańcuchu żywnościowym przechodząc od rolnictwa poprzez

przemysł i aktualnie do handlu.

9

Spośród bezpośrednich inwestycji zagranicznych ulokowanych w

przemyśle spożywczym aż 73% przypadło na korporacje

transnarodowe.

9

Najszybszy wzrost udziału KTN miał miejsce w działach przemysłu

spożywczego o wysokiej rentowności i możliwościach rozwoju.

9

Poziom globalizacji w poszczególnych działach przemysłu

spożywczego jest bardzo różny od praktycznie w 100%

zglobalizowanego przemysłu tytoniowego do przemysłu

piekarniczego bez KTN.

15

9

W Polsce w przemyśle spożywczym działają prawie wszystkie

największe korporacje transnarodowe istniejące w tym sektorze na

świecie.

9

Udział KTN w przemyśle spożywczym w Polsce, dynamicznie

wzrasta, w 2006 roku osiągnęły one ponad 38% udziału produkcji

sprzedanej.

9

Po wstąpieniu Polski do struktur UE proces globalizacji w przemyśle

spożywczym uległ spowolnieniu co było wynikiem wyraźnego

ożywienia gospodarczego w tym przemyśle (wzrost produkcji

eksportu i popytu krajowego).

9

KTN są zdecydowanie bardziej efektywne od przedsiębiorstw z

polskim kapitałem.

16

9

W działach o wysokim stopniu globalizacji nastąpił szybki wzrost

koncentracji produkcji, w przeciwieństwie do pozostałych działów.

9

Działy przemysłu spożywczego, w których dominują KTN stały się

bardziej konkurencyjne na rynku międzynarodowym.

9

Integracja z UE korzystnie wpływa na ograniczenie praktyk

monopolistycznych korporacji transnarodowych np. transferu zysków,

tworzenia karteli itp. poprzez działania kontrolne jej organów i

nakładane sankcje.

9

W działach o wysokim stopniu zglobalizowania istnieje groźba

hiperkonkurencji dla podmiotów z kapitałem krajowym zarówno ze

strony korporacji transnarodowych jak i globalnych sieci handlowych.

9

Wpływ KTN był bardzo istotny zarówno na wyniki

ekonomiczno – finansowe poszczególnych działów przemysłu

spożywczego, jak i działania innych firm w tym przemyśle

(naśladownictwo).

17

Dziękuję za uwagę.

Wyszukiwarka

Podobne podstrony:

chechenskie dni

jah dnevnik chechenskogo pisatelja

nizhegorodcy na chechenskoj vojne

Chechen Report FULL

analiz chechenskogo krizisa

invalid chechenskoj vojny

edinstvennyj chechenec i drugie rasskazy

moja vojna chechenskij dnevnik okopnogo generala

chechenskij razlom

Chechen Suicide Bombers id 1112 Nieznany

chechenskaja ruletka

chechenskij plennik

więcej podobnych podstron