2010-12-06

1

podatki- definicje

Podatek jest ciężarem, który ponoszą

podmioty na rzecz paostwa (Denek, 1995).

podatki- definicje

Jest świadczeniem o charakterze:

pieniężnym

nie mogą mied postaci rzeczowej, nie mogą mied charakteru usług w

naturze czy też usług osobistych

przymusowym

władcze uprawnienie paostwa

powszechnym

odnoszą się do ogółu, a nie do konkretnej jednostki

bezzwrotnym

nie podlegają zwrotowi, np. jak pożyczka

nieodpłatnym

nie są one związane z żadnym świadczeniem wzajemnym. Korzystanie z

dróg, oświaty nie zależy od uiszczenia podatku. Na równych prawach z

dóbr tych i instytucji korzystają podatnicy oraz osoby, które nie są

obciążone podatkami.

Krótka historia

starożytny Egipt - rozwinięty system

opodatkowania

podatki - źródło dochodów faraona

starożytna Grecja- pierwsze uproszczone formy

opodatkowania bezpośredniego

podatek majątkowy – ejsfora

• starożytny Rzym:

– podatek gruntowy zwany ugatio nakładany na

grunty prowincji podległych Rzymowi

• Rzym, Grecja:

– podatki od spadków

• Anglia pod koniec XVIII wieku- moment

przełomowy w historii podatków

– podatek dochodowy (income tax)

Formy podatków

• Do najbardziej znanych kryteriów podziału

podatków należą:

– kryterium przedmiotowe

– kryterium podmiotowe

– kryterium celu

– kryterium ciężaru

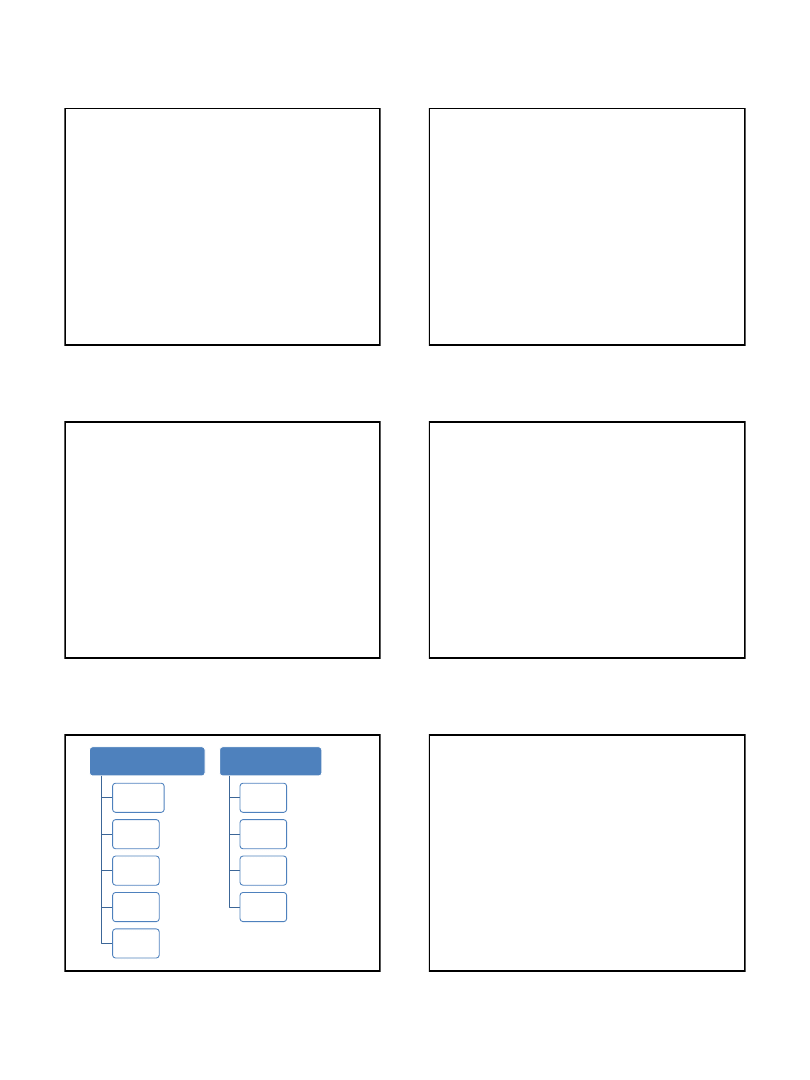

podatki bezpośrednie

Podatek

dochodowy od osób

fizycznych (PIT)

Podatek

dochodowy od

osób prawnych

(CIT)

Podatek od

nieruchomości

Podatek od

spadków i

darowizn

Podatek rolny

podatki pośrednie

Podatek od

towarów i usług

(VAT)

Podatek

akcyzowy

Podatek

importowy

Podatek od gier

Świadomośd podatków

• Świadomośd podatków: Dornstein, 1987;

Niesiobędzka, 2006

– Jakie podatki, wszelkiego typu, musiała Pani/

musiał Pan zapłacid w ciągu ostatnich paru lat ?

Proszę wymienid każdy z nich po kolei”

• aktywne przypominanie

– A jeśli chodzi o następujące podatki – czy nie

musiała Pani/ nie musiał Pan zapłacid któregoś z

nich w ciągu ostatnich paru lat?

• pasywne przypominanie

2010-12-06

2

Funkcje podatków

funkcje

podatków

fiskalna

ekonomiczna

społeczna

pozafiskalna

Funkcje podatków

– Badania (Niesiobędzka, 2004) wykazały, że funkcje

ekonomiczna i przede wszystkim społeczna, nie są

społecznie identyfikowane

Ignorancja fiskalna

• Według Key’a jedynie około 20%

społeczeostwa dysponuje wiedzą na temat

podatków i są to przede wszystkim osoby

bogate i lepiej wykształcone (za Lewis, 1982)

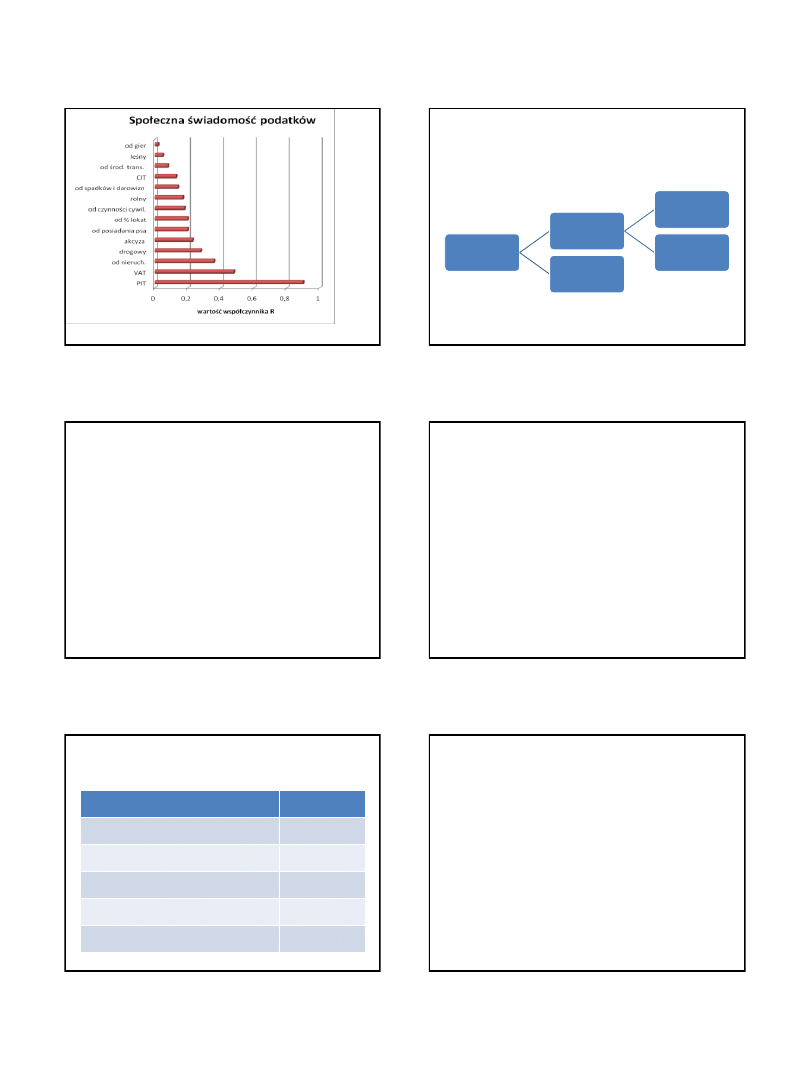

test – wyniki (Niesiobędzka, 2006)

Treśd pytania

% prawidłowych

odpowiedzi

Wysokośd najwyższej stawki podatkowej

40

Udział podatków w PKB w Polsce

26

Rodzaj podatku wprowadzonego przez Marka Belkę

40

Stawki podatku VAT w Polsce

72

Rodzaje przysługujących ulg podatkowych

2

Podatki a motywacja do pracy

zależnośd między wysokością podatków a

motywacją do pracy:

– efekt dochodu

– efekt substytucji

2010-12-06

3

Podatki a motywacja do pracy

• Jaki wpływ na liczbę przepracowanych

nadgodzin miała wysokośd podatków?

(Brown,

Levin, 1980; Break)

– żadnego znaczenia- 74% osób

– podatki wydłużyły czas pracy- 15%

– podatki skróciły czas pracy- 11%

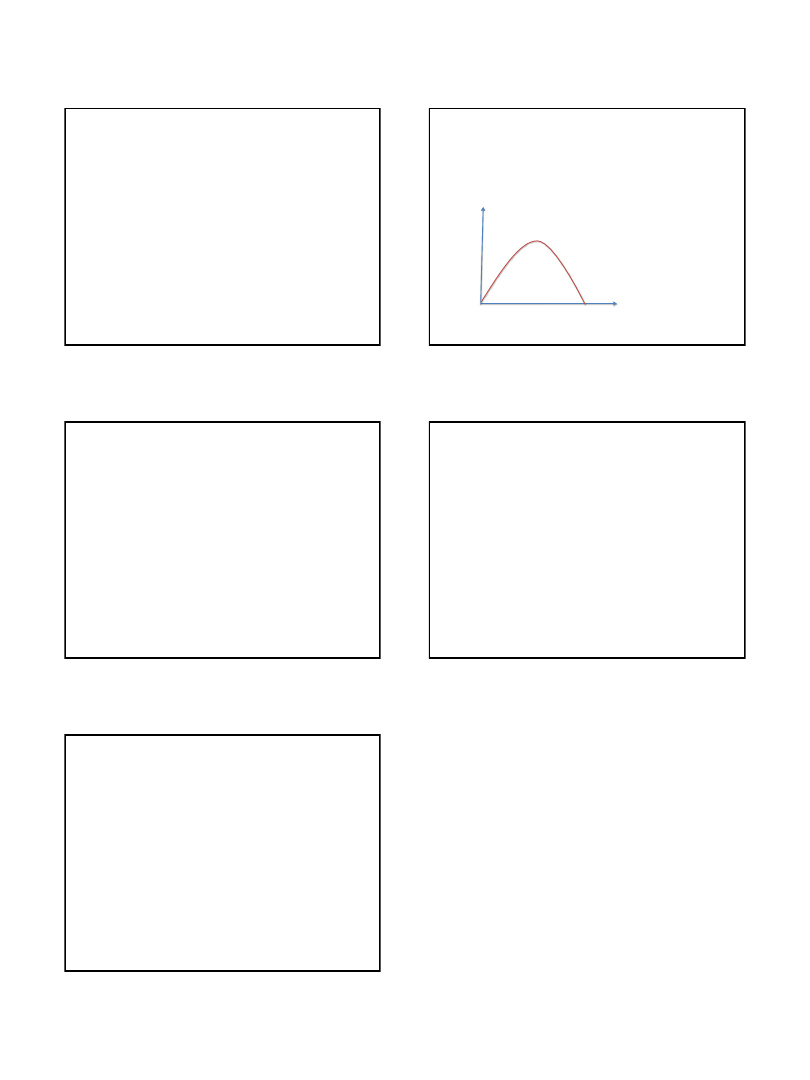

Skutki wysokości podatków

• Krzywa Laffera-

związek między poziomem stawek

podatkowych a wysokością wpływów do budżetu

wysokośd wpływów

0 % 100%

stawka podatkowa

zagadnienia

• sprawiedliwośd podatków

– dystrybucyjna

• pozioma, pionowa, wymiany

– proceduralna

• sposób traktowania podatnika przez organy podatkowe,

poczucie wpływu dzięki uczestnictwu w procesie

decyzyjnym, zakres i jakośd informacji udzielanych przez

twórców i egzekutorów prawa podatkowego

– retrybutywna

• wysokośd grzywny

• prawdopodobieostwo kontroli formularzy

zagadnienia

• złożonośd podatków

– technika poboru

• czytelnośd literatury podatkowej,

– akty prawne

– złożonośd podatków a percepcja i ich

sprawiedliwości

– rola doradców podatkowych

zagadnienia

• uchylanie się od płacenia podatków

– legalne

– nielegalne

– modele oszustw podatkowych

• mentalnośd podatkowa

• moralnośd podatkowa

• teorie oporu

• czynniki zachęcające i zniechęcające do ukrywania

dochodów

Wyszukiwarka

Podobne podstrony:

analiza notatki 3 id 559208 Nieznany (2)

KONCZYNA GORNA notatki id 23738 Nieznany

notatki 3 id 321643 Nieznany

logika notatki 1 id 272149 Nieznany

NOTATKI 4 id 321647 Nieznany

notatki 5 id 321650 Nieznany

Notatka7 id 321580 Nieznany

Notatka6 id 321579 Nieznany

Notatki Skinner, notatki id 787 Nieznany

Finanse NOTATKI! id 172236 Nieznany

air1 notatki id 616562 Nieznany

filozofia notatki id 170598 Nieznany

NOTATKICWICZENIA id 322369 Nieznany

Materialy ruch notatki id 76717 Nieznany

analiza notatki 1 id 559206 Nieznany (2)

więcej podobnych podstron