Instrumenty zabezpieczające przed

ryzykiem w warunkach kryzysu

Ryzyko kursowe i opcje walutowe

dr Piotr Mielus

Warszawa, 29 kwietnia 2009

Departament Instytucji Finansowych i Produktów Bankowości Inwestycyjnej

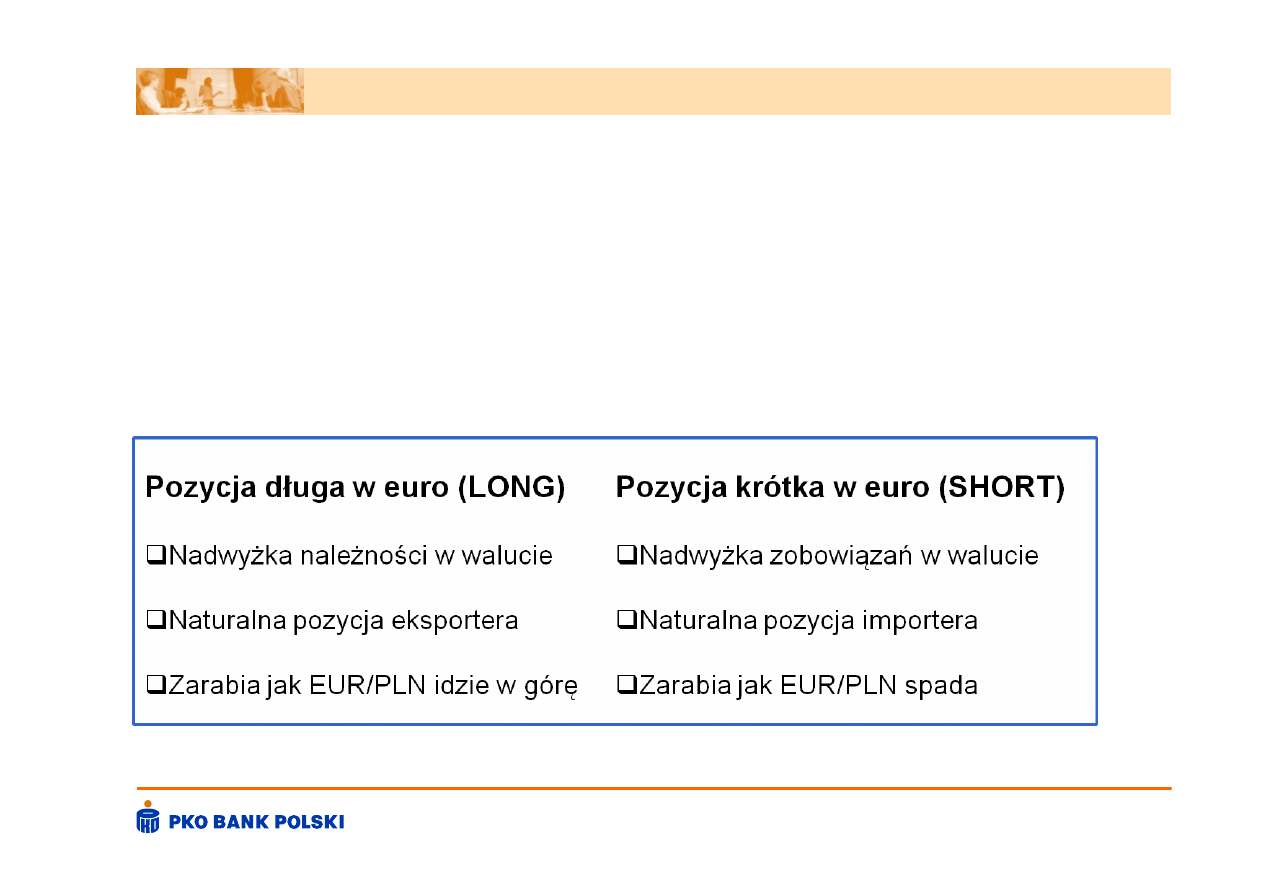

Pozycja walutowa

Saldo waluty obcej, którego wartość zależy od poziomu

kursu walutowego:

pozycja długa (należności w walucie obcej) zyskuje przy

wzroście kursu waluty obcej

pozycja krótka (zobowiązania w walucie obcej) zyskuje

przy spadku kursu waluty obcej

Pozycja walutowa może być bilansowa (posiadamy aktywa

lub pasywa z bieżącą datą waluty) lub pozabilansowa

(rozliczenie przepływów walutowych nastąpi w przyszłości).

Data waluty (ang. value date, VD)

Data, w której następuje rozliczenie transakcji walutowej

(poprzez dostawę walut lub rozliczenie różnicowe).

W dacie waluty zobowiązanie/należność pozabilansowa

przechodzą do bilansu i wymagają finansowania.

Rozliczenie poprzez rozliczenie różnicowe zmienia pozycję

walutową.

Rodzaje produktów walutowych

Instrumenty kasowe (bilansowe)

FX Spot – natychmiastowa transakcja walutowa

(uwaga: spot obciąża bilans dopiero w dacie waluty)

Instrumenty pochodne (pozabilansowe)

FX Forward – terminowa transakcja walutowa będąca

symetrycznym zobowiązaniem obu stron

FX Opcja – prawo nabywającego opcję do kupna

(CALL) lub sprzedaży (PUT) waluty bazowej

Transakcja walutowa

Transakcja zmieniająca pozycję walutową

Cena jest prezentowana przez animatora rynku (ang. Market

maker) jako:

BID (cena kupna)

BID (cena kupna)

–

–

OFFER/ASK (cena sprzeda

OFFER/ASK (cena sprzeda

ż

ż

y)

y)

Różnica pomiędzy cenami kupna i sprzedaży nosi nazwę

SPREAD (widełki cenowe, marża kursowa)

Użytkownik rynku kupuje po cenie sprzedaży lub sprzedaje

po cenie kupna

Transakcja spotowa

Transakcja spotowa odnosi się do daty rozliczenia dwa dni

robocze po dacie transakcji. Spot jest standardowym

terminem na rynku międzybankowym.

Kurs walutowy jest przestawiany jako XXX/YYY, gdzie:

XXX – waluta bazowa (ang. fore currency)

YYY – waluta kwotowana (ang. counter currency)

Jednostką kursu walutowego jest ilość waluty kwotowanej

płacona za jednostkę waluty bazowej

Data spot

Przy braku dni świątecznych w obu walutach, data spot dla

kolejnych dni tygodnia przedstawia się następująco:

poniedziałek środa (D+2)

wtorek czwartek (D+2)

środa piątek (D+2)

czwartek poniedziałek (D+4)

piątek wtorek (D+4)

Jak widać z powyższego zestawienia, na rynku spotowym

noc z środy na czwartek trwa w wymiarze finansowania trzy

dni

Przykład spotowej transakcji walutowej

Kwotowanie “market makera”:

EUR/PLN 4,3100/50

Bank kupuje po 4,3100

Bank sprzedaje po 4,3150

Jeśli kupimy w spocie 3.000.000 EUR @ 4,3150, to

musimy zapłacić za dwa dni robocze 12.945.000 PLN

4,31

50

figury

pipsy

1 pips = 1 punkt bazowy (ang. basis point, 1 bp)

1 bp = 1/10.000 (czyli 0,01%)

Krzywa terminowa

Krzywa terminowa wskazuje wartość kursu walutowego odnoszącego się

do przyszłych dat waluty, np.:

S = 4,4000

F(1M) = 4,4075 forward jednomiesięczny

F(3M) = 4,4215 forward trzymiesięczny

F(1Y) = 4,4835 forward roczny

Różnica pomiędzy kursem terminowym (Forward) a natychmiastowym

(Spot) nosi nazwę punktów swapowych:

1M = 75 bp

3M = 215 bp

1Y = 835 bp

Punkty swapowe są dodatnie (F>S), jeśli oprocentowanie waluty

kwotowanej jest wyższe niż oprocentowanie waluty bazowej

Transakcja terminowa

Kurs terminowy (ang. forward rate) uwzględnia wartość

pieniądza w czasie. W przypadku kursu walutowego musimy

uwzględnić oprocentowanie obu walut (różnica stóp

procentowych decyduje o wyniku z finansowania netto).

Kurs terminowy nie jest prognozą przyszłego kursu

walutowego. Jego wysokość jest określana przez kurs spot i

oprocentowanie obu walut.

Pozycja długa w walucie wyżej oprocentowanej przynosi

zyski z finansowania wraz z upływem czasu (tzw. positive

carry). Pozycja przeciwna natomiast jest obciążona

kosztami finansowania (tzw. negative carry).

Wzór na kurs terminowy

F - kurs terminowy (forward)

S - kurs kasowy (spot)

D - data waluty forward

d - data waluty spot

R - oprocentowanie waluty kwotowanej

r - oprocentowanie waluty bazowej

B - baza dni dla waluty kwotowanej

b - baza dni dla waluty bazowej

b

d

D

r

B

d

D

R

S

F

*

1

*

1

*

Determinanty marży cenowej

Spread zależy od następujących czynników:

kwoty transakcji (wysoki jest dla małych i dużych kwot)

płynności rynku (wysoki na niepłynnym rynku)

zmienności rynku (wysoki na zmiennym rynku)

jakości klienta (wysoki dla podmiotu słabego kredytowo)

interesu animatora (subiektywne)

13

Ryzyko walutowe

Ryzyko straty finansowej na skutek niekorzystnej zmiany

kursów walutowych.

Miarą ryzyka walutowego jest pozycja walutowa.

Zabezpieczenie dla eksportera

Naturalna pozycja eksportera – DŁUGA

Zabezpieczenie (ang. hedging) poprzez otwarcie

pozycji KRÓTKIEJ

Pozycja KRÓTKA może być wygenerowana

poprzez:

sprzedaż walut na rynku terminowym

odpowiednią transakcję opcyjną

14

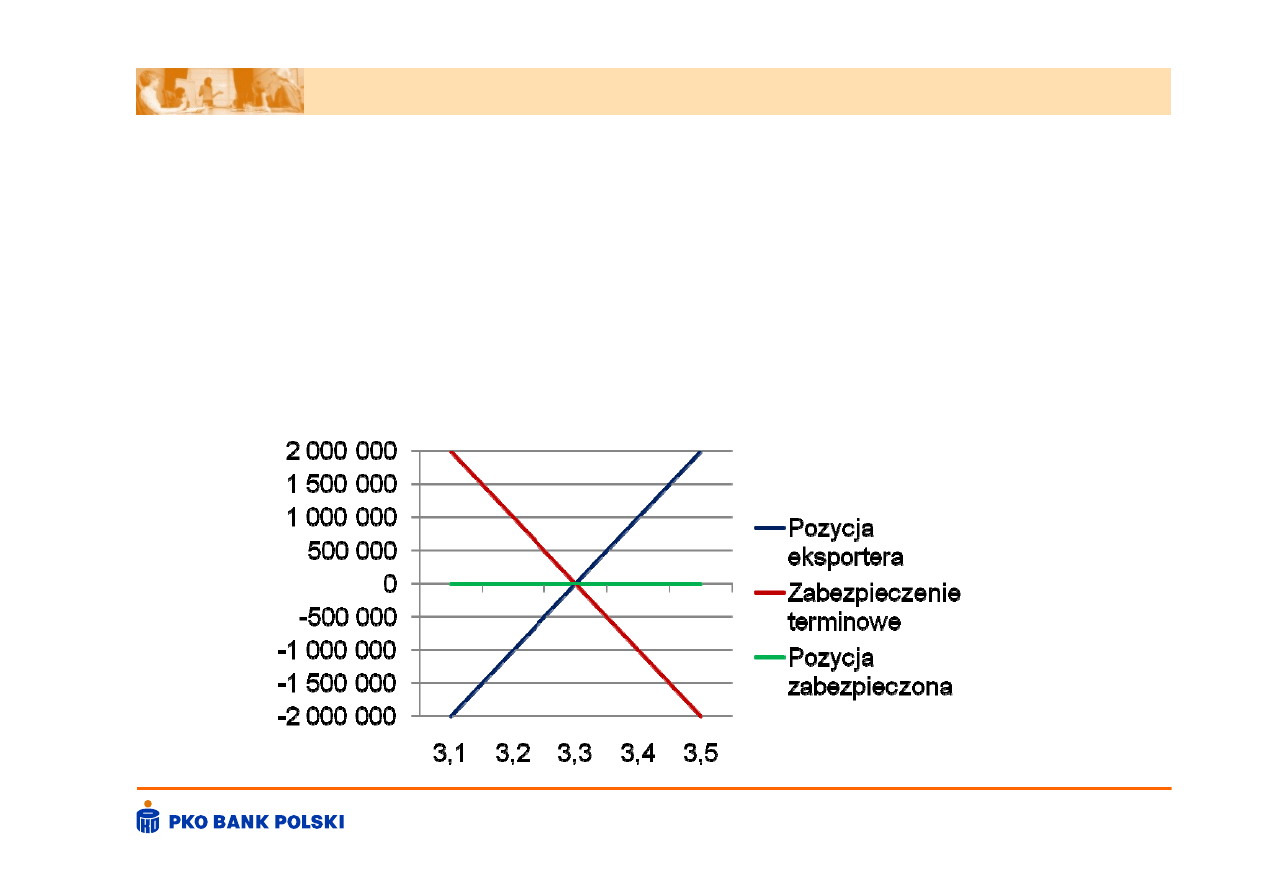

Charakterystyka kontraktu FORWARD

Instrument symetryczny (obie strony mają obowiązek)

Instrument liniowy (cena waluty na termin zmienia się równolegle ze

zmianami ceny na rynku natychmiastowym SPOT)

Brak możliwości wyboru kursu

Zabezpieczenie ekspozycji w 100% po aktualnym kursie terminowym

15

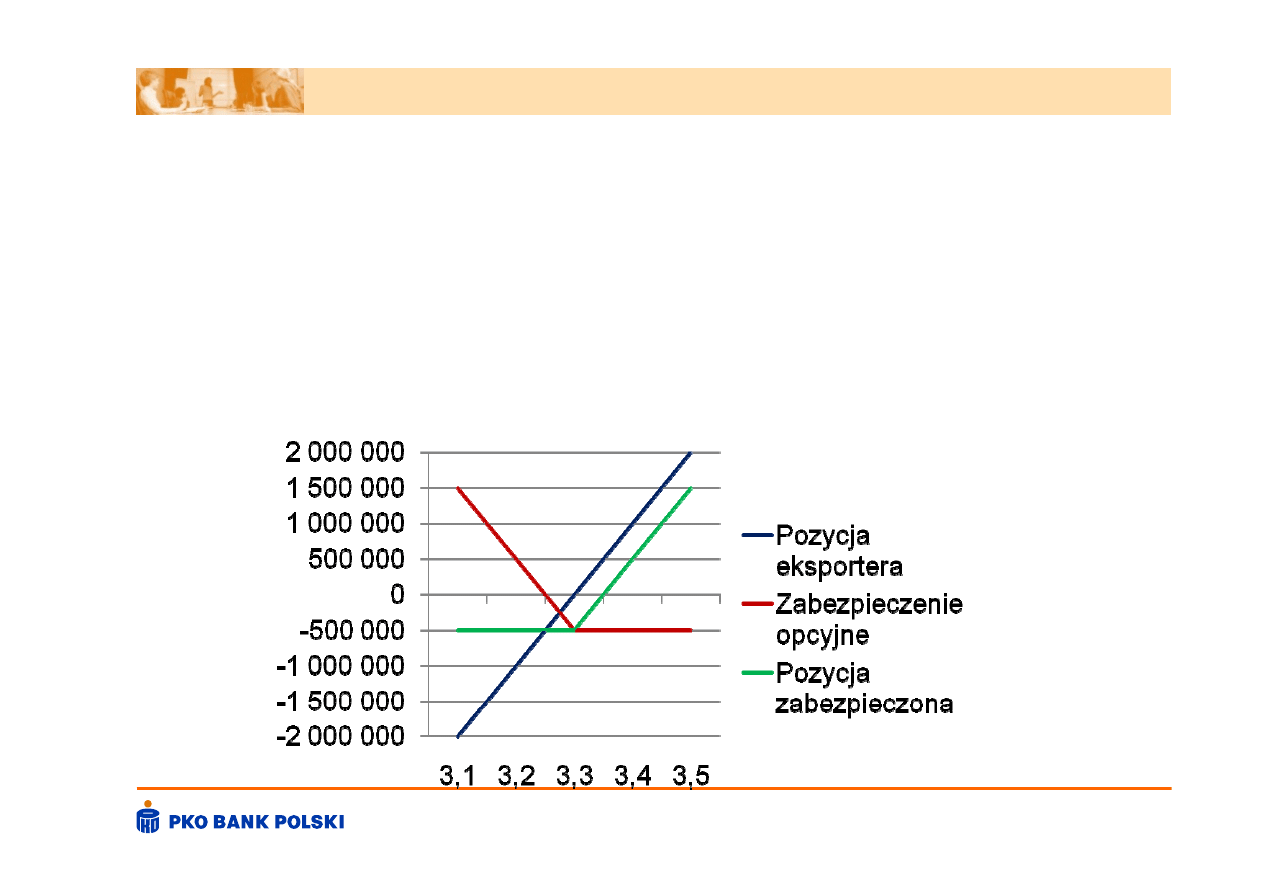

Charakterystyka OPCJI WALUTOWEJ

Instrument niesymetryczny (kupujący ma prawo, a sprzedający ma obowiązek)

Instrument nieliniowy (cena opcji zmienia się nieco inaczej niż kurs walutowy i

dodatkowy wpływ ma tu tzw. ZMIENNOŚĆ)

Możliwość wyboru dowolnego kursu

Niepełne zabezpieczenie ekspozycji (możliwość ekstra zysków kosztem ryzyka

potencjalnych strat)

16

Co to jest opcja walutowa?

Kupujący opcję nabywa prawo do zakupu (Opcja CALL) lub

sprzedaży (Opcja PUT) waluty bazowej po z góry określonej

cenie (Kurs Realizacji) w określonym terminie (Data

Wygaśnięcia).

Sprzedający opcję (“wystawca”) ma obowiązek spełnić

żądanie kupującego opcję.

W zamian za asymetrię praw i obowiązków, kupujący płaci

sprzedającemu cenę opcji (Premia Opcyjna).

17

Słowniczek

OPCJA CALL – prawo zakupu waluty

OPCJA PUT – prawo sprzedaży waluty obcej

KURS REALIZACJI (ang. strike) – kurs po którym nabywca

opcji ma prawo do przewalutowania

DATA WYGAŚNIĘCIA (ang. expiry) – dzień, w którym

nabywca opcji może zrealizować swoje prawa

PREMIA – cena opcji („składka ubezpieczeniowa”)

18

Możliwość wyboru kursu realizacji

Opcja ATM (ang. at the money) - opcja z kursem realizacji

równym kursowi terminowemu

Opcja OTM (ang. out of the money) - opcja z kursem

realizacji gorszym od kursu terminowego

Opcja ITM (ang. in the money) opcja z kursem realizacji

lepszym od kursu terminowego

19

Opcja OTM jest najtańsza, a opcja ITM najdroższa

Profile opcyjne

Opcja CALL

20

Opcja PUT

Pozycje opcyjne

Pozycja walutowa

DŁUGA

long call, short put

KRÓTKA

long put, short call

Pozycja w tzw. ZMIENNOŚCI

DŁUGA

long call, long put

KRÓTKA

short call, short put

21

Opcja kupna

Opcja sprzedaży

Kupno opcji

LONG CALL

LONG PUT

Sprzedaż opcji

SHORT CALL

SHORT PUT

Rodzaje opcji

Większość rynku to opcje WANILIOWE EUROPEJSKIE

Mogą być realizowane jedynie w dniu wygaśnięcia

Dają bezwarunkowe prawo do przewalutowania

Wypłata z ich tytułu jest proporcjonalna do zmiany kursu

Wśród przedsiębiorstw popularne są również opcje

EGZOTYCZNE tzw. BARIEROWE

Oferują prawo warunkowe (tzw. KNOCK-OUT lub KNOCK-IN)

Są tańsze od opcji waniliowych

Ich wycena jest bardzo skomplikowana

Zabezpieczenie takich opcji jest dość kosztowne, więc koszty

transakcyjne są większe, a płynność rynku niższa

22

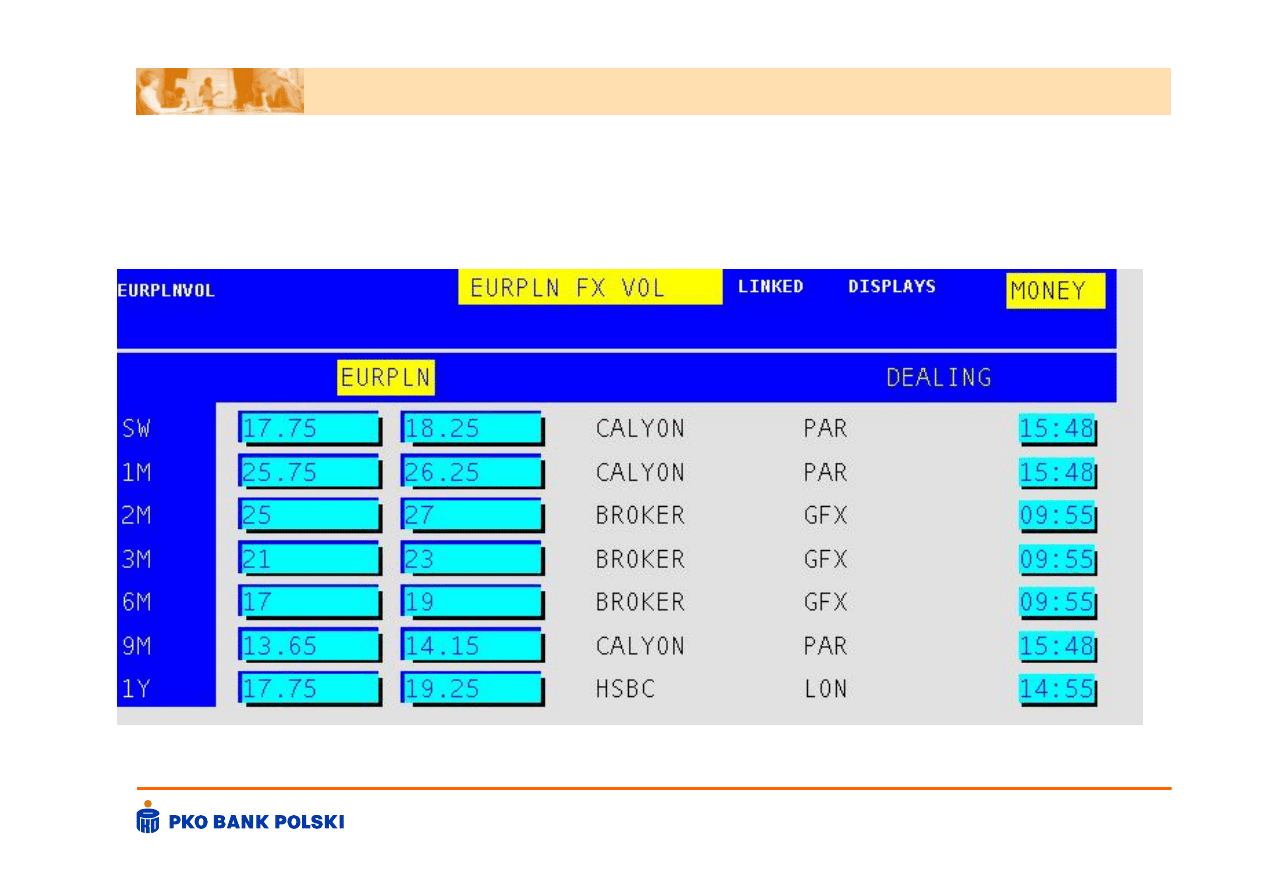

Przykład cen na rynku opcji

23

Wycena opcji walutowych

24

Wzór Garmana–Kohlhagena (1983)

Modyfikacja klasycznego modelu Blacka-Scholesa (1973)

t

d

d

t

t

T

r

R

X

S

d

d

N

T

r

S

d

N

T

R

X

P

d

N

T

R

X

d

N

T

r

S

C

*

*

*

*

5

,

0

*

)

(

)

/

ln(

)

(

*

)

*

exp(

*

)

(

*

)

*

exp(

*

)

(

*

)

*

exp(

*

)

(

*

)

*

exp(

*

1

2

2

1

1

2

2

1

C - cena opcji call

P - cena opcji put

S - kurs spot

X - kurs realizacji

- zmienność rynkowa

R - oprocentowanie waluty kwotowanej

r - oprocentowanie waluty bazowej

T - czas swapowy

t - czas stochastyczny

Dotyczy opcji europejskich waniliowych!

Co to jest ZMIENNOŚĆ?

Zmienność (ang. volatility) – kluczowy parametr do wyceny

opcji

Im wyższa zmienność , tym droższe opcje

Miarą ryzyka ZMIENNOŚCI jest parametr VEGA

Kupione opcje generują dodatnią vegę, a sprzedane

ujemną vegę

Mając ujemną vegę tracimy przy wzroście zmienności

25

Płaszczyzna zmienności

Zmienność ulega ciągłym zmianom

Zmienność jest nieustającym przedmiotem handlu

Poziom zmienności wynika z gry popytu i podaży na rynku

opcji

Każda opcja wyceniana jest przy innej zmienności

Wycena opcji jest możliwa dzięki znajomości

PŁASZCZYZNY ZMIENNOŚCI (ang. volatility surface)

Płaszczyzna zmienności uwzględnia zależność zmienności

zarówno od terminu wygaśnięcia jak i kursu realizacji

26

v = f (z, t, x)

v – zmienność rynkowa

z – para walutowa

t – czas do wygaśnięcia

x – kurs realizacji

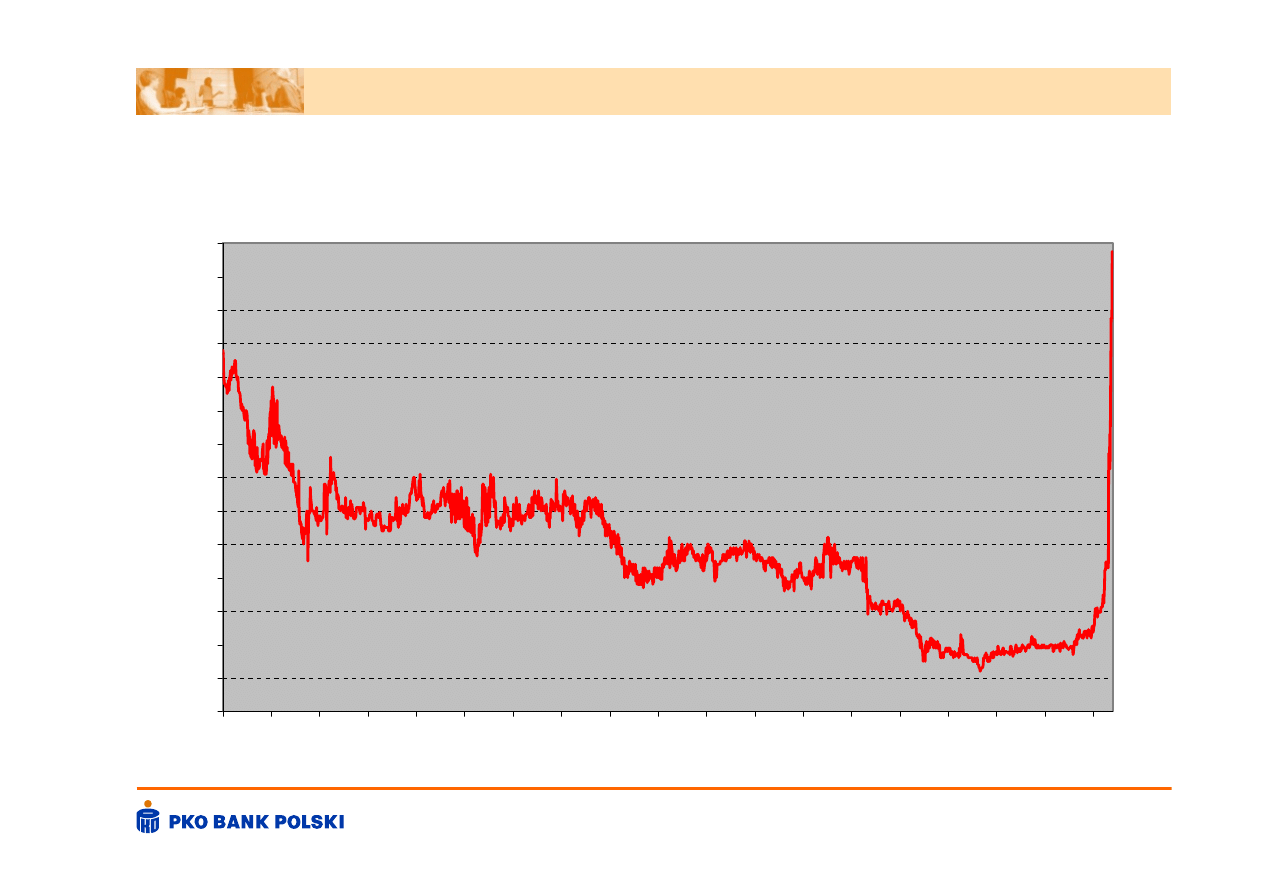

Wahania zmienności rynkowej

27

1Y EUR/PLN ATM Vols

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

16.00

17.00

18.00

21-08-01

15-01-02

11-06-02

31-10-02

21-03-03

08-08-03

26-12-03

14-05-04

01-10-04

18-02-05

08-07-05

25-11-05

14-04-06

01-09-06

19-01-07

10-07-07

27-11-07

15-04-08

02-09-08

Co wpływa na zmienność?

Im słabszy złoty, tym wyższa zmienność

Deprecjacja złotego -> drogie opcje walutowe

Sprzedawca opcji call traci PODWÓJNIE:

Na wzroście ceny euro (ma krótką pozycję walutową!)

Na wzroście zmienności (ma ujemną vegę!)

28

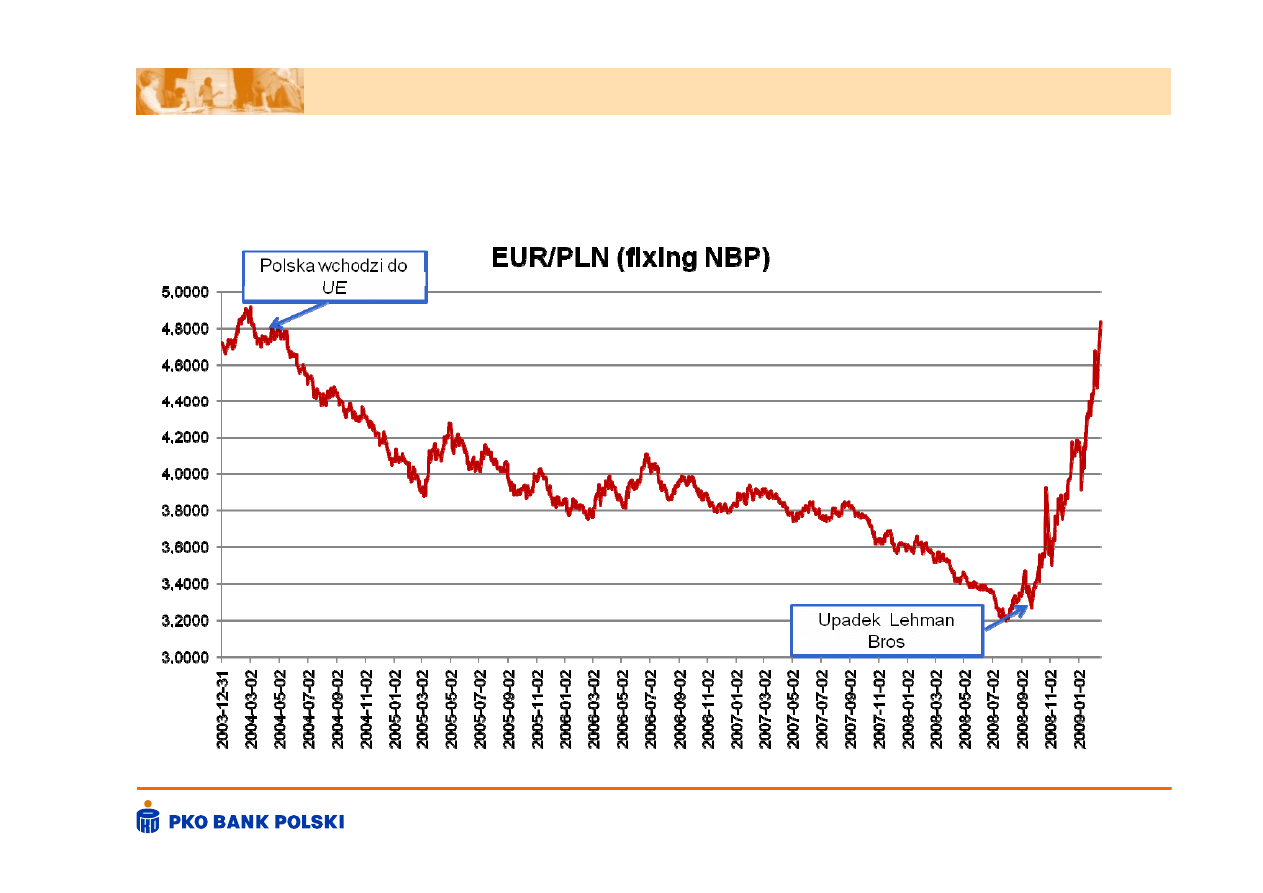

Koniec trendu aprecjacyjnego PLN

29

Motywy wyboru eksportera (lato 2008)

EUR/PLN = 3,20 (kurs jest tak niski, że go „nie

akceptuję”)

Chcę lepszego kursu -> wybieram opcje z wyższym

kursem

Nie chcę płacić za opcje -> wybieram strategię

zerokosztową

30

Co to jest strategia zerokosztowa?

Finansujemy zakup jednej opcji wystawieniem innej opcji o

identycznej premii

Jeśli obie w/w opcje generują podobne ryzyko dla obu stron,

opcje mają identyczne nominały (brak dźwigni)

Jeśli w/w opcje generują różne ryzyko, nominały są

zróżnicowane (tzw. efekt dźwigni)

31

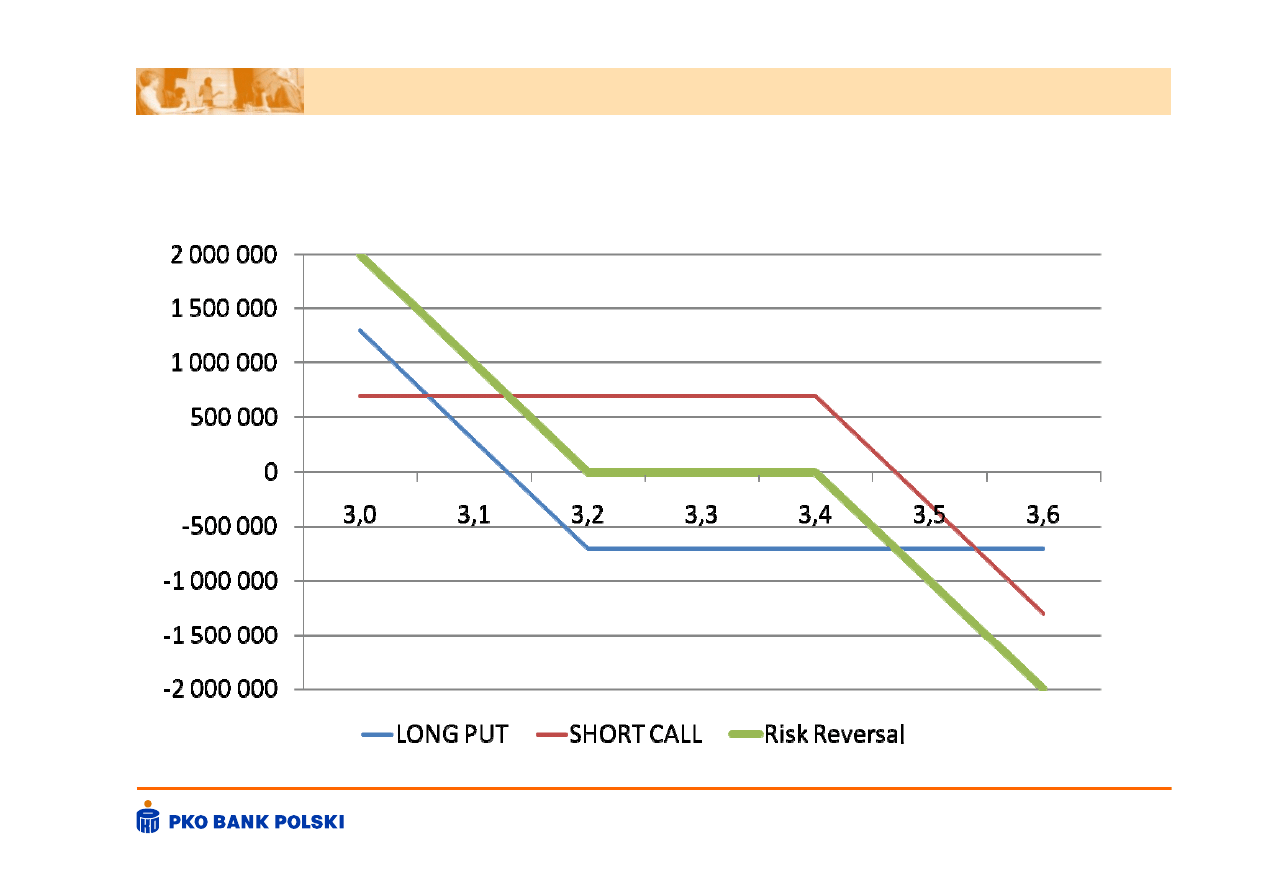

RISK REVERSAL

strategia zerokosztowa bez dźwigni

Zabezpieczenie dla eksportera poprzez wykreowanie pozycji

krótkiej w euro

Kupno opcji OTM put + sprzedaż opcji OTM call (dwa różne

kursy realizacji – niski i wysoki)

Transakcja zerokosztowa: premia za opcję kupiona

równoważy premię za opcję sprzedaną.

Profil wypłaty przypomina “forward z opóźnionym zapłonem”

32

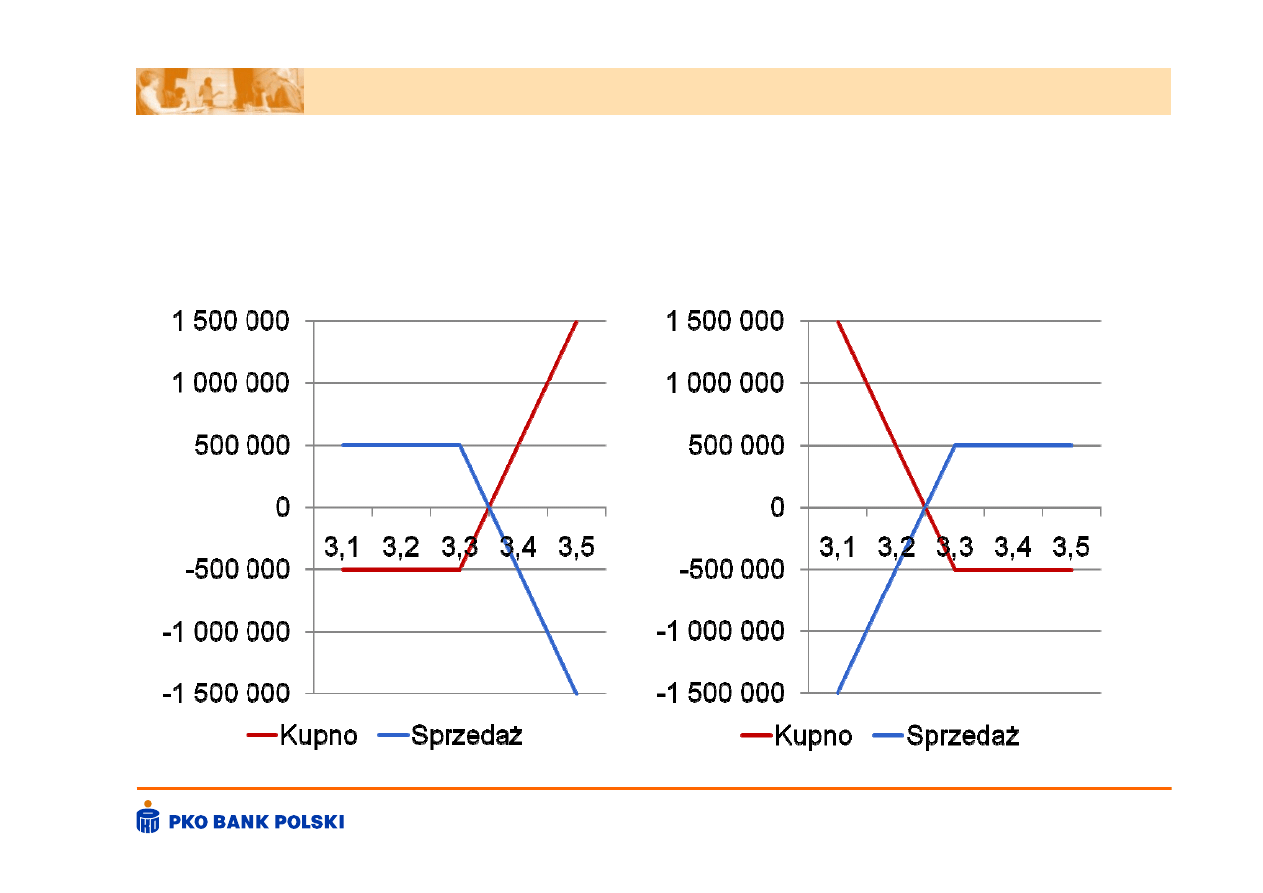

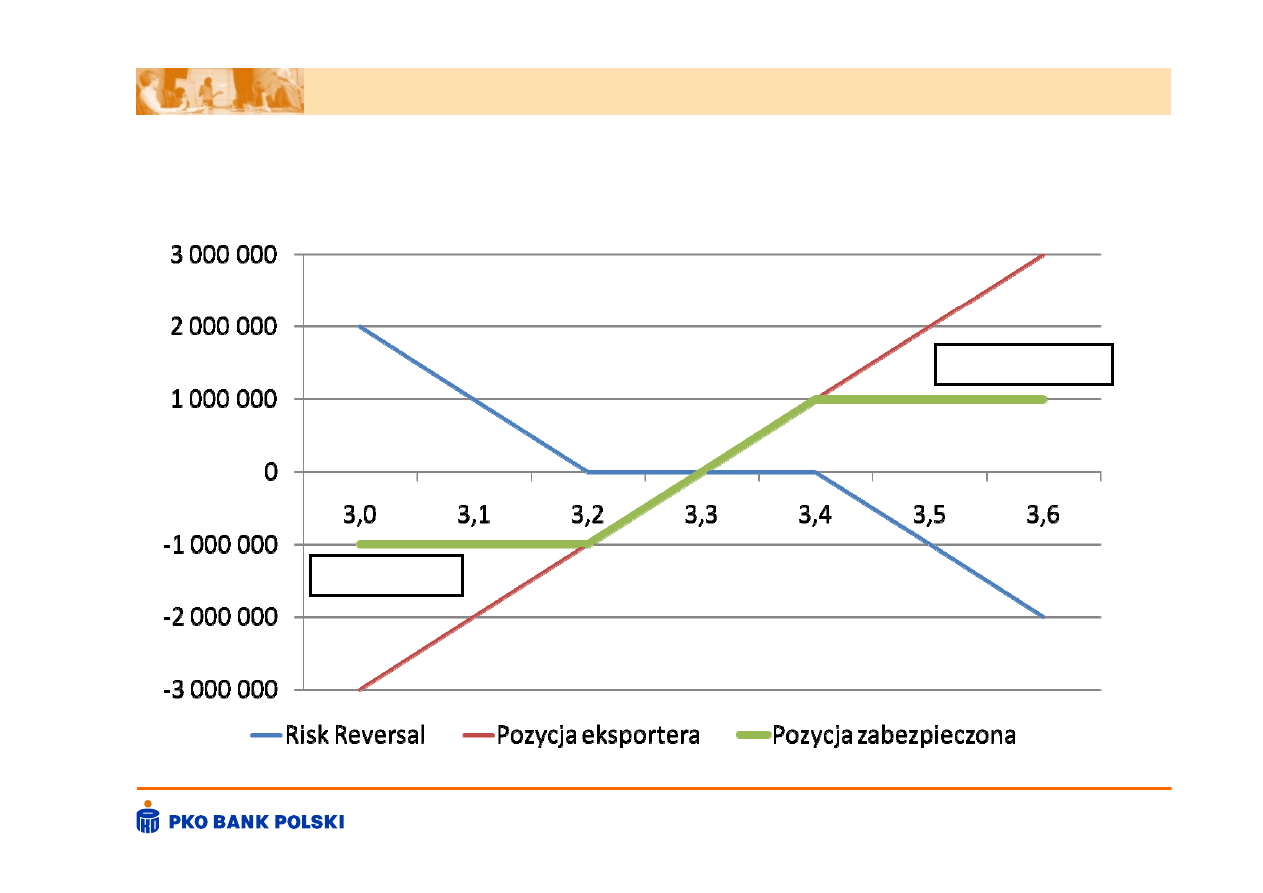

Profil ryzyka dla RISK REVERSAL

33

Efektywny profil eksportera bez dźwigni

34

Max strata

Max zysk

RISK REVERSAL - wnioski

Eksporter ustanawia minimalny i maksymalny kurs

przewalutowania

Może ponieść ograniczone straty na eksporcie, ale za to ma

możliwość nadprogramowych zysków, jak złoty się osłabi

Brak jakichkolwiek problemów przy deprecjacji złotego mimo

wystawienia opcji call!

35

PARTYCYPATOR (ang. participation forward)

strategia zerokosztowa z dźwignią

Eksporter może zapewnić sobie kurs przewalutowania

LEPSZY niż kurs terminowy

Wykreowanie pozycji krótkiej w euro poprzez: kupno opcji

ITM put + sprzedaż opcji OTM call (ten sam kurs realizacji

dla obu opcji!)

Transakcja zerokosztowa: premia za opcję kupioną

równoważy premię za opcję sprzedaną, ale…

...opcja ITM jest wielokrotnie droższa od opcji OTM, więc

MUSIMY WYSTAWIĆ WIĘCEJ!

36

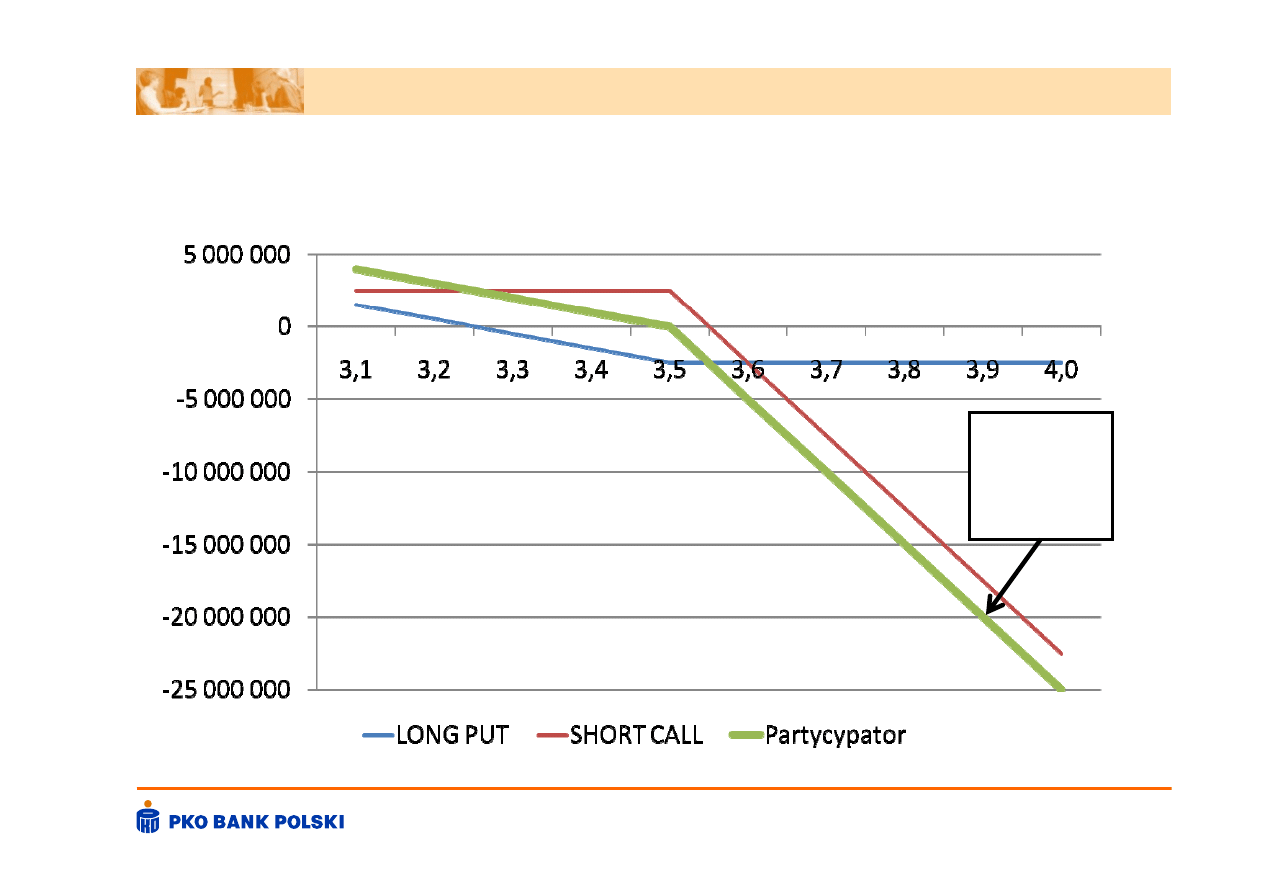

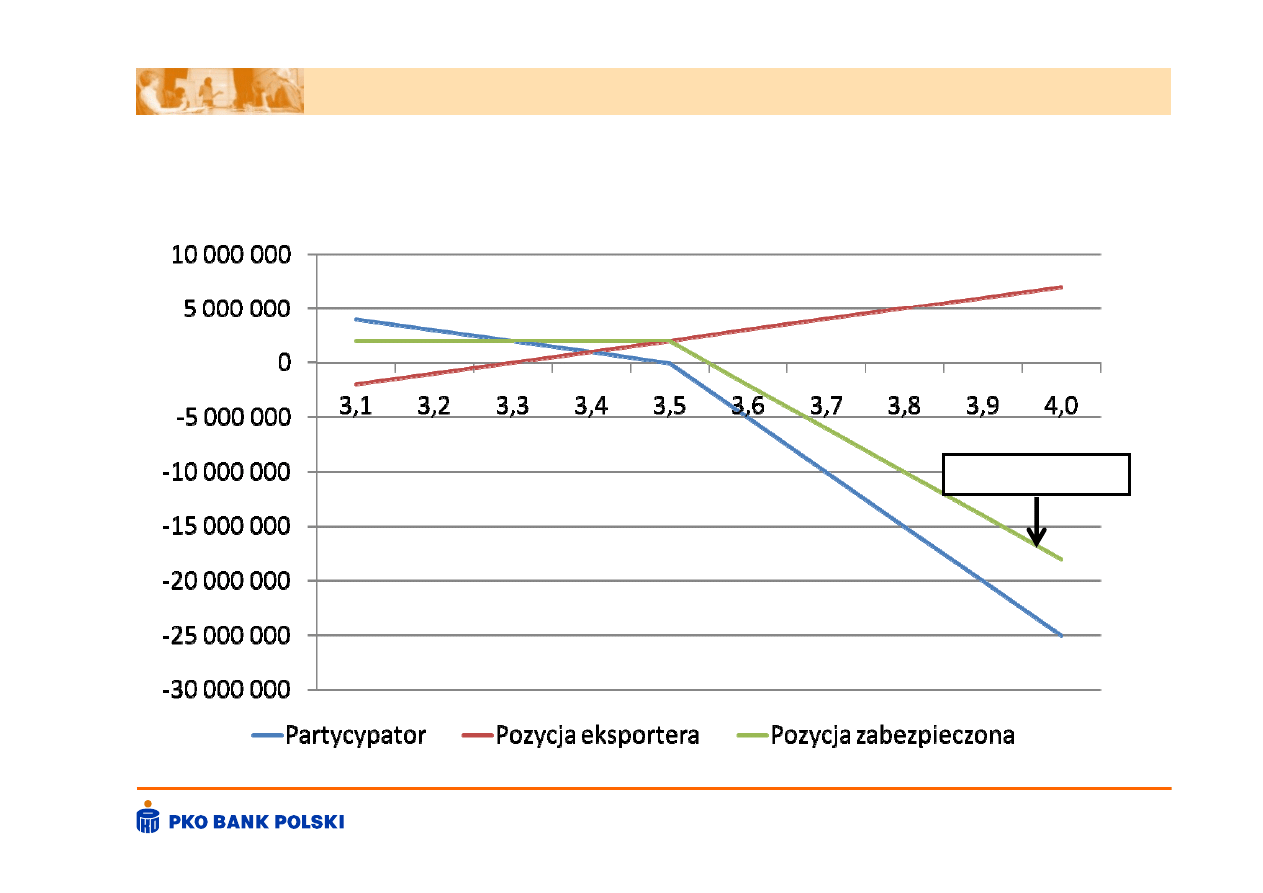

Profil ryzyka dla PARTYCYPATORA

37

Firmy

ogłaszają

straty na

opcjach

Efektywny profil eksportera z dźwignią

38

Strata netto

PARTYCYPATOR- wnioski

Eksporter ma prawo przewalutowania po kursie lepszym niż

rynkowy kurs terminowy

Na rynku finansowym nie ma zysku bez ryzyka, a więc nie

istnieje „darmowy lunch”

Jeśli mamy lepszy kurs musimy ponieść większe ryzyko –

nominał opcji sprzedanych jest wyższa niż nominał opcji

kupionych (w przykładzie dźwignia 5:1)

Pozycja krótka z tytułu wystawionych opcji przynosi większe

straty niż zyski z pozycji eksportowej

Ryzyko bankructwa firmy przy deprecjacji złotego!

39

Geneza strat na opcjach: podsumowanie

Jesień 2008 – straty polskich firm na transakcjach opcyjnych

Powszechne użycie partycypatorów przez eksporterów, w których

kupowana opcja put była ITM, natomiast sprzedawana opcja call była

OTM i posiadała wielokrotnie większy nominał niż przychody eksportowe

Uzasadnienie strategii:

o

Latem 2008 kurs EUR/PLN był bardzo niski – opcja put oferowała

lepszy kurs niż rynek

o

Kurs sprzedanych opcji call wydawał się „niemożliwy do osiągnięcia”

Źródła strat:

o

Spektakularna deprecjacja złotego połączona ze wzrostem

zmienności rynkowej (straty na parametrze delta i vega)

o

Kolateralizacja ekspozycji powodująca materializację strat

pozabilansowych

40

Wyszukiwarka

Podobne podstrony:

Zabezpieczenie przed ryzykiem kursowym wer1

2012 10 29 Strategia zabezpieczeń przed ryzykiem kursowym

ZABEZPIECZENIE PRZED RYZYKIEM KREDYTOWYM NA PRZYKŁADZIE BANKU PKO BP

Escrow Zabezpieczanie się przed ryzykiem

Instrukcja zabezpieczenia zakladu przed szkodnikami Casablanca, instrukcje w zakł. gastr

Wyklad11 ryzyko kursowe zabezp cr

RYZYKO KURSOWE

21 Wykonywanie zabezpieczeń przed korozją biologiczną i działaniem ognia

07.Instrukcja zab. przed szkodnikami, Haccp-Dokumentacja-przykład

Pracownicze ubezpieczenia grupowe jako forma zabezpieczenia przed utratą wartości kapitału ludzkiego

Zabezpieczenie przed ssącym działaniem wiatru

03 zabezpieczanie przed zepsuci Nieznany (2)

Lekcja6 Zabezpieczanie?nych przed utratą?nych

Instrukcja K1, 123-129, WARUNKI EDYCJI MAPY ZASADNICZEJ

więcej podobnych podstron