1

1

Ekonomika maj

ą

tku trwałego

a warto

ść

przedsi

ę

biorstwa

dr Joanna Próchniak

Katedra Ekonomiki Przedsiębiorstw

2

1. Wzrost sprzeda

ż

y;

2. Wzrost mar

ż

y zysku operacyjnego;

3. Obni

ż

enie stawki podatku dochodowego;

4. Inwestycje w

ś

rodki obrotowe;

5. Inwestycje w

ś

rodki trwałe;

6. Optymalna struktura kapitału;

7. Wydłu

ż

enie okresu trwania wzrostu warto

ś

ci.

Generatory warto

ś

ci

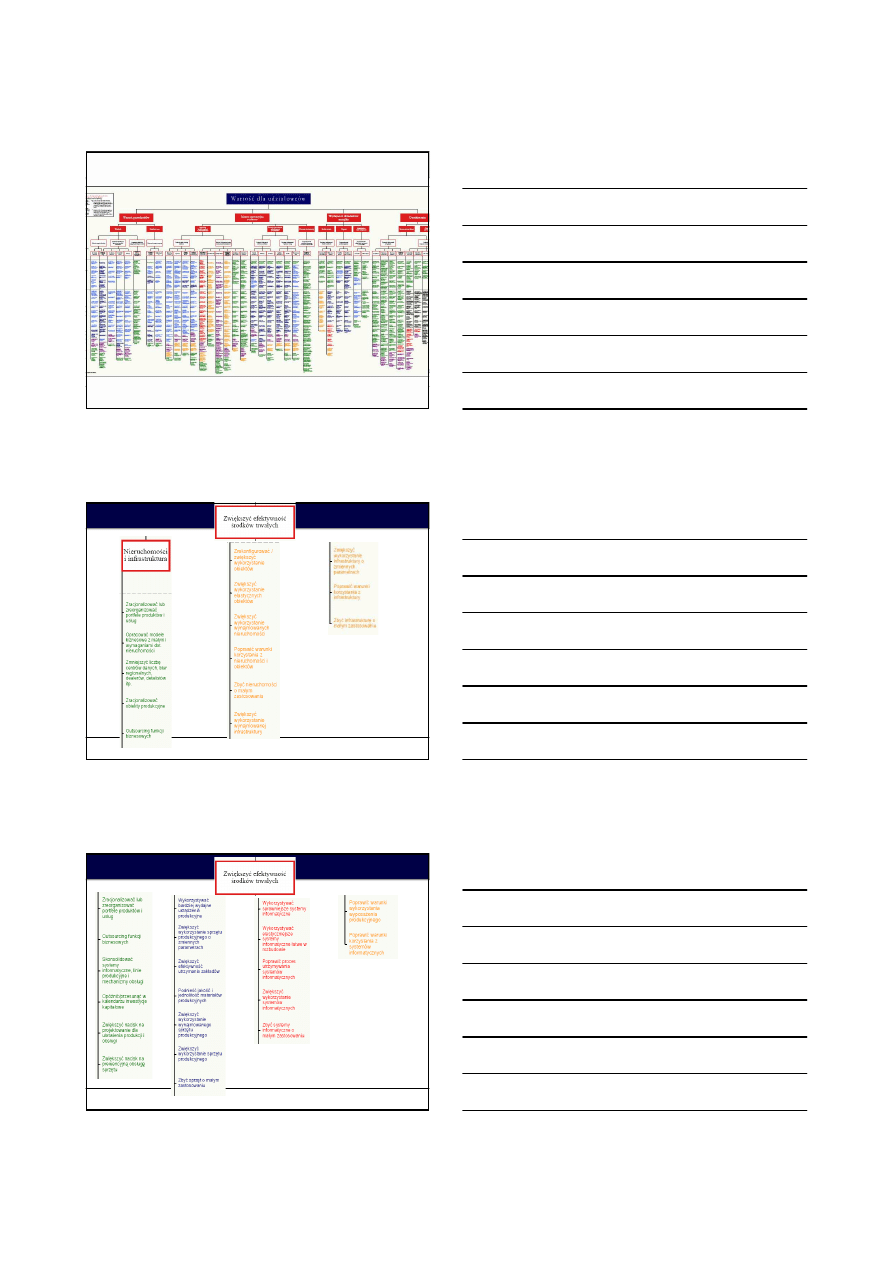

3

•

Pokazuje wszelkie mo

ż

liwe strumienie i elementy działalno

ś

ci

biznesowej, które wpływaj

ą

na warto

ść

przedsi

ę

biorstwa

•

Mapa podzielona jest na obszary: strumienie generowania

warto

ś

ci i ich elementy, mo

ż

liwe do podj

ę

cia działania w celu

zwi

ę

kszenia

warto

ś

ci

przedsi

ę

biorstwa

(na

poziomie

strategicznym i taktycznym),

Mapa warto

ś

ci Deloitte

2

4

5

6

3

7

8

•

wzrost przychodów przez wolumen sprzeda

ż

y –

lewarowanie maj

ą

tku generuj

ą

cego dochód (sprzeda

ż

maj

ą

tku nieefektywnego, zakup maj

ą

tku, poprawa

stopy zwrotu z posiadanych aktywów, sprzedawa

ć

wysoko wycenione aktywa, realokacja maj

ą

tku

mi

ę

dzy aktywami),

Maj

ą

tek trwały a mapa warto

ś

ci

Ź

ródło: Mapa warto

ś

ci wg Delloite

9

•

Mar

ż

a operacyjna – koszty ogólne i wytwarzania (np.

poprawi

ć

warunki wynajmu aktywów np. leasingu,

konsolidacja nieruchomo

ś

ci firmy, konsolidacja

zarz

ą

dzania maj

ą

tkiem, zmiana lokalizacji firmy,

zwi

ę

kszenie wykorzystania ta

ń

szych

ś

rodków

trwałych, zwi

ę

kszy

ć

wykorzystanie nieruchomo

ś

ci i

poprawi

ć

zarz

ą

dzanie, uwzgl

ę

dnia

ć

zach

ę

ty

podatkowe przy wyborze lokalizacji, dopilnowa

ć

prawidłowej wyceny maj

ą

tku trwałego do celów

podatkowych, poprawi

ć

praktyki zarz

ą

dzania

składnikami maj

ą

tku, poprawi

ć

umiej

ę

tno

ś

ci zakupu

maj

ą

tku

Maj

ą

tek trwały a mapa warto

ś

ci

Ź

ródło: Mapa warto

ś

ci wg Delloite

4

10

•

Wydajno

ść

składników maj

ą

tku –

ś

rodki trwałe

(zracjonalizowa

ć

obiekty produkcyjne, zwi

ę

kszy

ć

wykorzystanie obiektów, szczególnie wynajmowanych

nieruchomo

ś

ci i wynajmowanych urz

ą

dze

ń

i maszyn,

zby

ć

nieruchomo

ś

ci o małym wykorzystaniu,

Maj

ą

tek trwały a mapa warto

ś

ci

Ź

ródło: Mapa warto

ś

ci wg Delloite

11

•

podnie

ść

zdolno

ś

ci wykonawcze w zakresie

aktywów strategicznych (okre

ś

li

ć

i zarz

ą

dza

ć

aktywami strategicznymi, budowa

ć

i

wykorzystywa

ć

zasobów unikatowych,

rozwija

ć

relacje, podnie

ść

umiej

ę

tno

ś

ci w

zakresie rozbudowy aktywów)

Maj

ą

tek trwały a mapa warto

ś

ci

Ź

ródło: Mapa warto

ś

ci wg Delloite

12

Składniki maj

ą

tku trwałego:

•

Ś

rodki trwałe,

• Warto

ś

ci niematerialne i prawne,

• Inwestycje długoterminowe,

• Nale

ż

no

ś

ci długoterminowe

5

13

Ś

rodki trwałe – główne cechy

• Główne składniki maj

ą

tku trwałego,

• Okres ekonomicznej u

ż

ywalno

ś

ci powy

ż

ej 1

roku,

• Decyduj

ą

o rozmiarach i jako

ś

ci produkcji,

• Uczestnicz

ą

w wielu cyklach produkcyjnych w

swojej pierwotnej postaci,

• Podlegaj

ą

amortyzacji,

14

Ś

rodki trwałe w prawie bilansowym i podatkowym

1.

Inwentarz

ż

ywy

- uj

ę

cie rachunkowe: maj

ą

tek trwały,

- uj

ę

cie podatkowe: maj

ą

tek obrotowy,

2. Nieruchomo

ś

ci- prawo wieczystego u

ż

ytkowania

gruntów, spółdzielcze własno

ś

ciowe prawo do lokalu

u

ż

ytkowego:

- uj

ę

cie rachunkowe: maj

ą

tek trwały,

- uj

ę

cie podatkowe: ewidencja warto

ś

ci

niematerialnych i prawnych,

3. Ulepszenia w obcych

ś

rodkach trwałych (dawniej:

inwestycje w obcych

ś

rodkach trwałych) zalicza si

ę

do

ś

rodka trwałego,

15

Ś

rodki trwałe – elementy:

• Grunty,

• Budynki i budowle,

• Obiekty in

ż

ynierii wodnej i l

ą

dowej,

• Maszyny, urz

ą

dzenia i aparaty ogólnego zastosowania,

• Specyficzne maszyny i urz

ą

dzenia,

• Urz

ą

dzenia techniczne,

•

Ś

rodki transportu,

• Narz

ę

dzia, przyrz

ą

dy, ruchomo

ś

ci i wyposa

ż

enie,

• Inwentarz

ż

ywy

6

16

Ś

rodki trwałe –

nie

zalicza si

ę

:

• Obiekty przeznaczone do sprzeda

ż

y u

wytwórcy,

• Maszyny i urz

ą

dzenia b

ę

d

ą

ce zapasami,

• Maszyny niezainstalowane,

• Cz

ęś

ci zapasowe do maszyn i urz

ą

dze

ń

,

• Narz

ę

dzia i przyrz

ą

dy specjalne zwi

ą

zane z

okre

ś

lonymi zleceniami produkcyjnymi,

• Ksi

ąż

ki, dzieła sztuki, eksponaty,

ś

rodki

dydaktyczne.

17

Ś

rodki trwałe – podział wg funkcji w

przedsi

ę

biorstwie:

•

Ś

rodki trwałe produkcyjne – hale

produkcyjne, maszyny, urz

ą

dzenia,

narz

ę

dzia,

•

Ś

rodki trwałe nieprodukcyjne – obiekty

sportowe, pomieszczenia socjalne, obiekty

zwi

ą

zane z ekologi

ą

,

18

Ś

rodki trwałe – podział wg prawa

własno

ś

ci

•

Ś

rodki trwałe własne –

ś

rodki nabyte lub

wytworzone we własnym zakresie,

•

Ś

rodki trwałe obce –

ś

rodki

wykorzystywane na podstawie umowy

najmu, dzier

ż

awy i leasingu

7

19

Amortyzacja

ś

rodków trwałych – aspekty:

• Kosztowy – przeniesienie zu

ż

ycia

ś

rodków

trwałych na koszty, pozwala na planowanie

kosztów i cen,

• Bilansowy – suma dotychczasowych amortyzacji

stanowi umorzenie

ś

rodka trwałego i pozwala na

okre

ś

li

ć

jego warto

ść

,

• Finansowy – jako

ź

ródło tworzenia funduszu na

odtworzenie maj

ą

tku

20

• Koszty podlegaj

ą

ce kapitalizacji – koszty

wykazywane przez kilka lat w bilansie i rachunku

wyników, podlegaj

ą

ce amortyzacji, w przyszło

ś

ci

generuj

ą

wy

ż

sze przychody (capitalizing costs)

• Wydatki jednorazowe – poniesienie całego kosztu

nabycia w danym roku (expensing costs)

Mo

ż

liwo

ś

ci ponoszenia kosztów nabycia maj

ą

tku przedsi

ę

biorstwa

21

Capitalization vs. Expensing – efekty dla rachunku wyników

Firmy, które wpisuj

ą

wydatki w koszty danego roku, maj

ą

z reguły wy

ż

sze

wydatki danego roku.

Firmy dokonuj

ą

ce odpisów w kolejnych latach, maj

ą

ni

ż

sze zyski w kolejnych

latach.

Firmy, które ch

ę

tniej wpisuj

ą

wydatki w koszty danego roku, ni

ż

odpisuj

ą

corocznie, maj

ą

wi

ę

ksze wahania w wynikach przedsi

ę

biorstwach.

8

22

Capitalization – efekty, zasady

Aktywa generuj

ą

ce dochody przez kilka okresów sprawozdawczych, powinny

by

ć

rozło

ż

one na „koszty” (kapitalizowane) w kolejnych rachunkach wyników

przedsi

ę

biorstwa.

Koszty, których efekt na przyszłe wyniki przedsi

ę

biorstwa jest niepewny,

powinny stanowi

ć

wydatki danego okresu (research costs).

Koszty, które nie maj

ą

wpływu na przyszłe przychody, powinny stanowi

ć

wydatki

danego okresu.

23

Capitalization vs. Expensing – wpływ na wyniki przedsi

ę

biorstwa

W pó

ź

niejszych latach firmy, które corocznie odliczaj

ą

koszty wcze

ś

niejszych

inwestycji w maj

ą

tek trwały, wykazuj

ą

ni

ż

sze wska

ź

niki ROA i ROE, gdy

ż

warto

ść

maj

ą

tku jest wy

ż

sza a dochody/zyski s

ą

ni

ż

sze

•ROA i ROE

•CFO

CFO jest ni

ż

sze dla firmy rozliczaj

ą

cej inwestycj

ę

w danym okresie, gdy

ż

firma

ma podwy

ż

szone wydatki.

•CFI

CFI jest ni

ż

sze w przypadku odliczania corocznego kosztów – wydatki w

przepływach inwestycyjnych.

•Ł

ą

czny CF

Total CF taki sam (bez uwzgl

ę

dniania efektów podatkowych)

24

Capitalization – koszty odsetkowe

Dla

ś

rodków trwałych, które zostały finalnie zaprojektowane i wyprodukowane w

firmie oraz b

ę

d

ą

słu

ż

y

ć

w firmie w procesie produkcyjnym, koszty odsetkowe:

musz

ą

by

ć

wliczane w koszty

ś

rodka trwałego wg (U.S. GAAP*)

mog

ą

by

ć

wliczone w koszty

ś

rodka trwałego wg IAS 23**.

Koszty odsetkowe wytworzonych

ś

rodków trwałych skutkuj

ą

wy

ż

sz

ą

warto

ś

ci

ą

aktywów i w efekcie ni

ż

szym EBIT.

*GAAP – Generally Accepted Accounting Principles

** International Accounting Standards

9

25

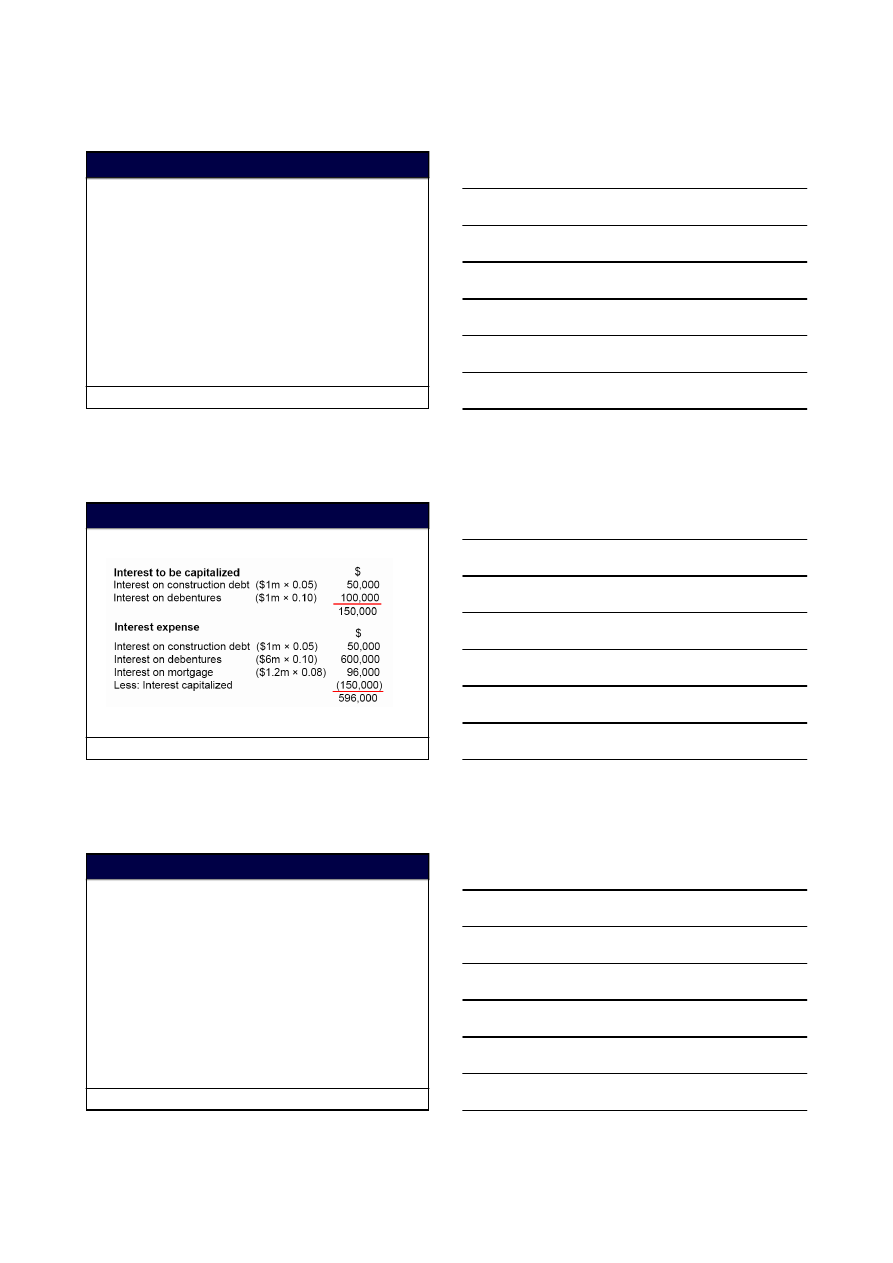

Capitalization – przykład

Firma

konstruuje

maszyn

ę

,

która

b

ę

dzie

wykorzystywana

przez

przedsi

ę

biorstwo w procesie produkcyjnym.

Ś

redni koszt wyprodukowania maszyny wynosi 2 mln $. Firma po

ż

yczyła 1 mln $

po koszcie 5%,

ż

eby sfinalizowa

ć

projekt. Firma ma jednocze

ś

nie wyemitowane

obligacje o warto

ś

ci 6 mln $ (stopa 10%) oraz 1,2 mln $ zadłu

ż

enia

hipotecznego do spłaty (stopa 8%).

Oblicz odsetki, jakie mog

ą

by

ć

uznane za koszt wytworzenia maszyny oraz

wydatki odsetkowe, jakie zostan

ą

wykazane w rachunku wyników.

26

Capitalization – przykład

27

Ocena

ś

rodków trwałych na podstawie bilansu

Firma Vine Production wykazała nast

ę

puj

ą

ce dane:

Koszt historyczny nabycia

ś

rodków trwałych

800 mln

Zakumulowana amortyzacja

(500) mln

Net Book Value

300 mln

Roczne wydatki na amortyzacj

ę

50 mln

Oblicz szacunkowy okres amortyzacji aktywów, okres pozostały do

amortyzowania oraz szacowany wiek

ś

rodków.

10

28

Ocena

ś

rodków trwałych na podstawie bilansu - przykład

Szacunkowy okres amortyzacji = 800/50 = 16 lat

Szacunkowy wiek aktywów = 500/50 = 10 lat

Szacunkowy okres pozostały do amortyzowania = 300/50 = 6 lat

29

Zu

ż

ycie kapitału trwałego

30

Zu

ż

ycie fizyczne

Zu

ż

ycie fizyczne polega na zmianie pierwotnych wła

ś

ciwo

ś

ci mechanicznych i

chemicznych, w rezultacie czego

ś

rodek trwały nie jest w stanie wykonywa

ć

swoich zada

ń

produkcyjnych.

Zu

ż

ycie fizyczne to utrata warto

ś

ci u

ż

ytkowej

ś

rodka spowodowana przez

zmiany fizyczne i chemiczne.

Zu

ż

ycie fizyczne

ś

rodków w zwi

ą

zku z wykorzystywaniem ich w procesie

produkcji jest okre

ś

lane jako zu

ż

ycie produkcyjne lub techniczno-eksploatacyjne.

Zu

ż

ycie

ś

rodka trwałego w czasie nieu

ż

ytkowania

ś

rodka okre

ś

lane jest jako

zu

ż

ycie nieprodukcyjne (np. pod wpływem deszczu).

11

31

Zu

ż

ycie moralne

Polega na utracie warto

ś

ci wymiennej i warto

ś

ci u

ż

ytkowej

ś

rodka pod wpływem

zmian zewn

ę

trznych, niezale

ż

nych od

ś

rodka.

Istot

ą

zu

ż

ycia moralnego jest utrata warto

ś

ci u

ż

ytkowej przed upływem okresu

fizycznej trwało

ś

ci.

Przyczynami zu

ż

ycia moralnego mog

ą

by

ć

:

•Wzrost społecznej wydajno

ś

ci pracy

•Nowe

ś

rodki produkcji

•Zmiana gustów i upodoba

ń

32

Zu

ż

ycie ekonomiczne

Podej

ś

cie do zu

ż

ycia

ś

rodków, które uwzgl

ę

dnia zarówno zu

ż

ycie moralne, jak i

fizyczne.

Dotyczy utraty przez

ś

rodek „ekonomiczno

ś

ci” – opłacalno

ś

ci wykorzystania.

33

Ocena zu

ż

ycia

ś

rodków trwałych – zu

ż

ycie fizyczne

Stopie

ń

zu

ż

ycia fizycznego

ś

rodka trwałego (ZF) - liniowe

Tp – dotychczasowy okres u

ż

ytkowania

ś

rodka trwałego

TN – całkowity (normatywny) okres u

ż

ytkowania

ś

rodka trwałego

%

100

×

=

N

P

F

T

T

Z

12

34

Ocena zu

ż

ycia

ś

rodków trwałych – zu

ż

ycie fizyczne

Warto

ść

fizycznego zu

ż

ycia

ś

rodka trwałego (a)

Wp – Warto

ść

pocz

ą

tkowa

ś

rodka trwałego

TN – okres u

ż

ytkowania

ś

rodka trwałego

%

100

×

=

n

W

a

P

35

Ocena zu

ż

ycia

ś

rodków trwałych – zu

ż

ycie fizyczne

Stopie

ń

zu

ż

ycia fizycznego

ś

rodka trwałego (ZF) - nieliniowe

TP – dotychczasowy okres u

ż

ytkowania

ś

rodka trwałego

TN – całkowity (normatywny) okres u

ż

ytkowania

ś

rodka trwałego

PW – faktyczna roczna warto

ść

produkcji wytworzona przez dany

ś

rodek

PN – roczna normatywna wydajno

ść

pracy danego

ś

rodka

%

100

×

×

×

=

N

N

W

P

F

P

T

P

T

Z

36

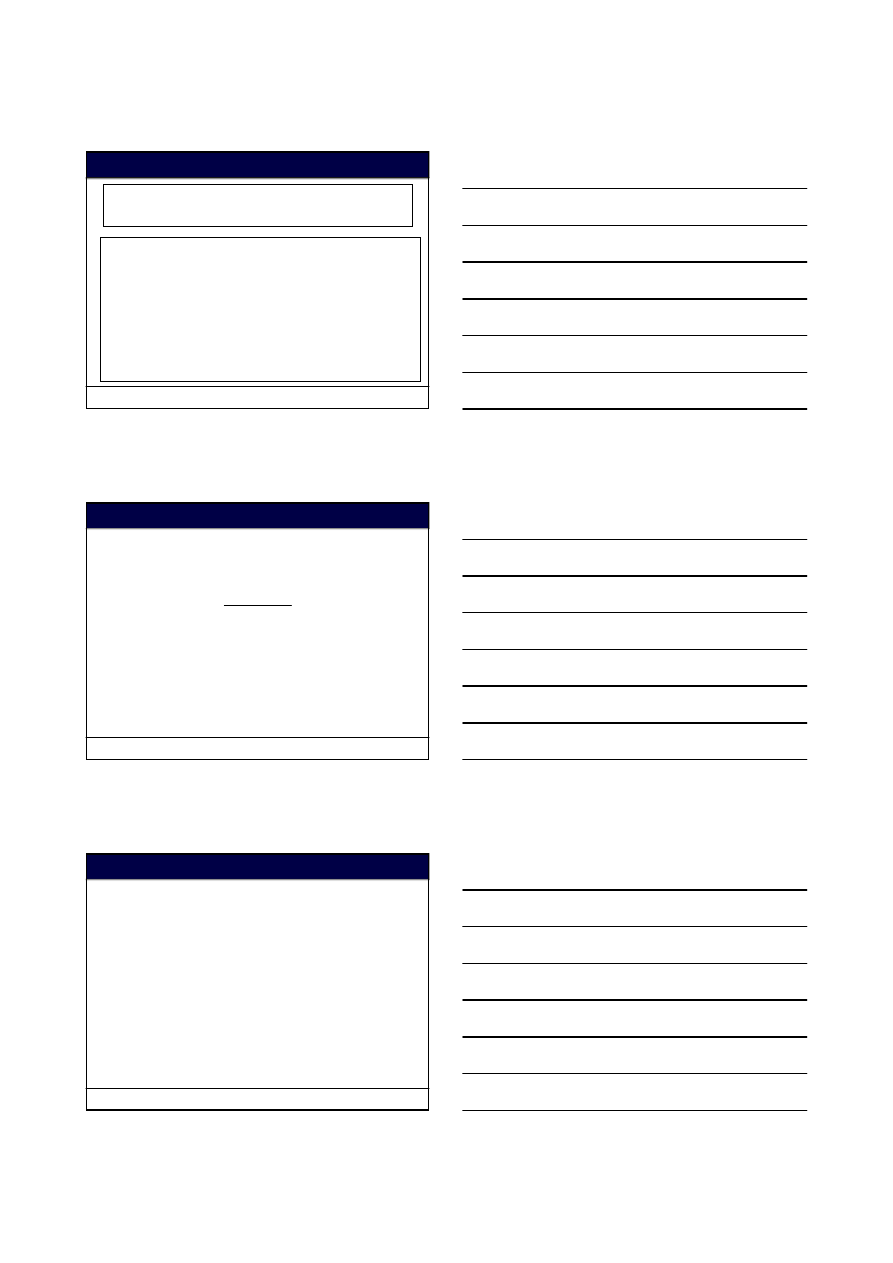

Jak GUS ocenia stopie

ń

zu

ż

ycia

ś

rodków trwałych

Badania statystyczne prowadzone przez GUS, w zakresie oceny

ś

rodków

trwałych, opieraj

ą

si

ę

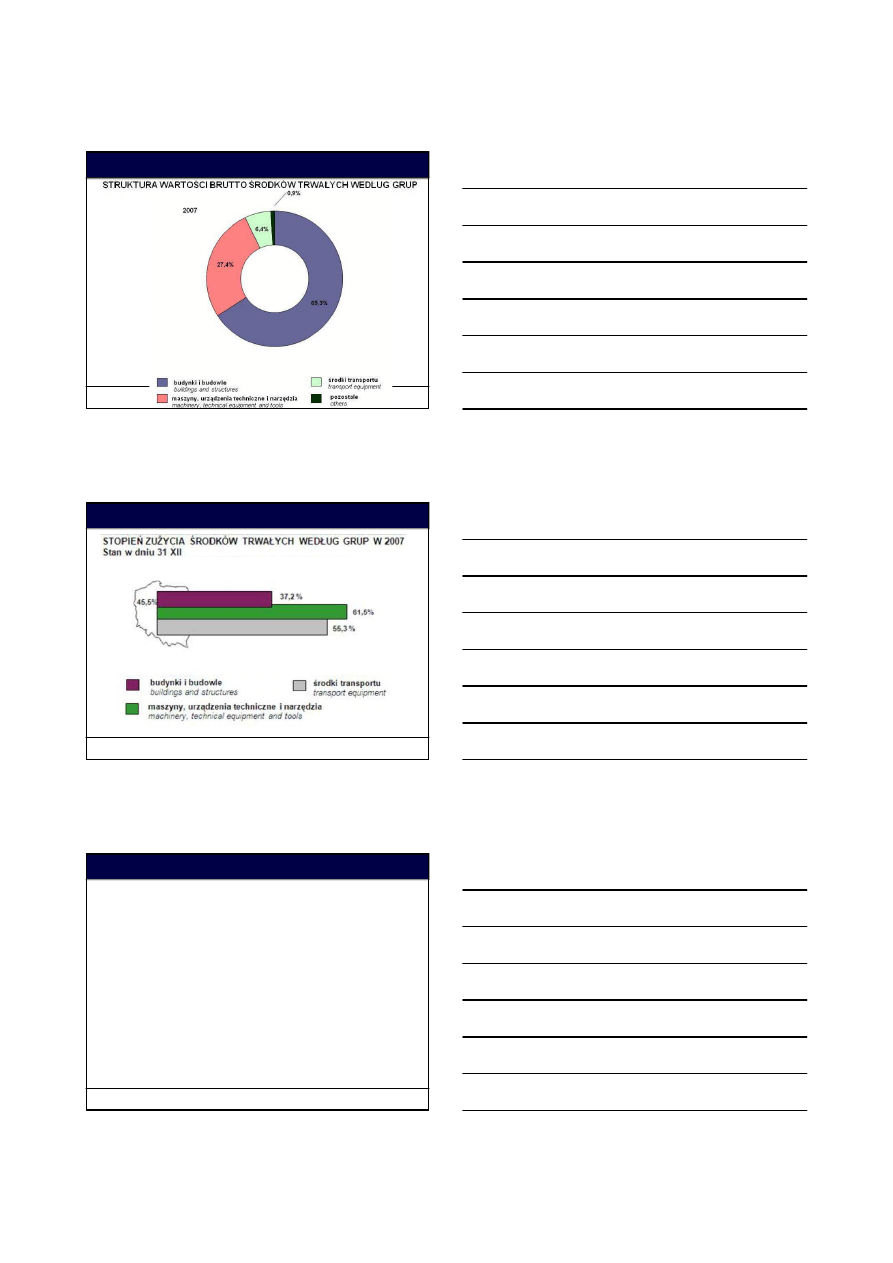

na miernikach zu

ż

ycia wykorzystuj

ą

cych dotychczasowe

umorzenie.

I tak, stopie

ń

zu

ż

ycia

ś

rodków trwałych badany dla poszczególnych grup

ś

rodków trwałych i np. województw okre

ś

lany jest przez udział procentowy

warto

ś

ci zu

ż

ycia (według dokonanych odpisów amortyzacyjnych) do warto

ś

ci

brutto

ś

rodków trwałych.

13

37

38

39

Ocena efektywno

ś

ci gospodarowania

kapitałem trwałym

14

40

Efektywno

ść ś

rodków trwałych

• Współczynnik produktywno

ś

ci

ś

rodków

trwałych = Wlk. produkcji / Wart.

Ś

r.

trwałych

• Współczynnik rentowno

ś

ci (zyskowno

ś

ci)

ś

rodków trwałych = Zysk / Wart.

Ś

r.

trwałych

41

Ocena efektywno

ś

ci wykorzystania maj

ą

tku – produktywno

ść

przeci

ę

tna

Wska

ź

nik produktywno

ś

ci przeci

ę

tnej

Ep – produktywno

ść

przeci

ę

tna

P – produkcja wyra

ż

ona w cenach stałych lub bie

żą

cych

J – współczynnik jako

ś

ci produkcji

B – współczynnik produkcji bezbrakowej

M – przeci

ę

tna warto

ść

brutto lub netto

ś

rodków trwałych w cenach bie

żą

cych

lub cenach stałych

M

b

j

P

e

p

×

×

=

42

Ocena efektywno

ś

ci wykorzystania maj

ą

tku – aktywno

ść

Współczynnik obrotu aktywami = Sprzeda

ż

netto / Aktywa ogółem

Współczynnik obrotu

ś

rodkami trwałymi = Sprzeda

ż

netto /

Ś

rodki trwałe netto

Współczynnik obrotu nale

ż

no

ś

ciami = Sprzeda

ż

netto / Przeci

ę

tny stan nale

ż

n.

15

43

Amortyzacja

ś

rodków trwałych

44

Odpisy amortyzacyjne

• Dokonywane dla ka

ż

dej grupy rodzajowej

oddzielnie (ró

ż

ne stopy amortyzacji),

• Dokonuje si

ę

od warto

ś

ci pocz

ą

tkowej

brutto

ś

rodka trwałego, nie wcze

ś

niej ni

ż

po przyj

ę

ciu

ś

rodka do u

ż

ytkowania, nie

dłu

ż

ej ni

ż

do zrównania warto

ś

ci

umorzenia z warto

ś

ci

ą

pocz

ą

tkow

ą

,

45

Metody amortyzacji:

• Liniowa,

• Degresywna,

• Naturalna,

• Progresywna,

• mieszana

16

46

Metody amortyzacji w praktyce:

• Liniowa – stała stopa amortyzacji,

równomierne rozło

ż

enie amortyzacji,

• Degresywna – coroczna stawka

amortyzacji ta sama, ale od bie

żą

cej

warto

ś

ci

ś

rodka trwałego,

47

Liniowa metoda amortyzacji:

Stopa amortyzacji = 1/n

*

100%

Stawka amortyzacji = Stopa amortyz.

*

Wart.pocz

ą

tk.

n = przewidywana liczba lat amortyzacji

Przykładowe stopy amortyzacji:

• Budynki i lokalne mieszkalne – 2,5%,

• Budowle – 4,5%,

• Maszyny, urz

ą

dzenia techniczne – 10,0%,

• Pojazdy mechaniczne – 20,0%,

• Komputery – 25,0%

48

Metoda degresywna – metody obliczania

stawki amortyzacyjne:

1.

Malej

ą

ca warto

ść

bie

żą

ca (malej

ą

ce saldo) – stopa

amortyzacji jest stała, a roczna stawka amortyzacji

wynosi:

A = (W – U)

*

S

*

P

A = stawka amortyzacji w zł,

W = warto

ść

pocz

ą

tkowa

ś

rodka na pocz

ą

tek roku

U = dotychczasowe umorzenie

ś

rodka

S = stopa amortyzacji w %

P = współczynnik przeliczeniowy zwielokratniaj

ą

cy

działanie stopy amortyzacyjnej

17

49

Metoda degresywna – metody obliczania

stawki amortyzacyjne:

2. Metoda sumy lat u

ż

ytkowania ze zmienn

ą

stop

ą

mortyzacyjn

ą

A = W

*

S

zm.

A = stawka amortyzacji w zł,

W = warto

ść

pocz

ą

tkowa

S

zm.

= zmienna stopa amortyzacji w %

S

zm.

= t +(1-r) / [t(t +1)/2]

t – przewidywana liczba lat eksploatacji,

r – rok, dla którego oblicza si

ę

stop

ę

amortyzacyjn

ą

,

50

Long lived assets (Aktywa trwałe) –

allocating the costs according to its use/life

y

z

r

r

k

−

×

−

=

365

100

y

z

r

r

k

−

×

−

=

365

1003

z

z

c

+

=

3

z

z

c

+

=

3

z

z

c

+

=

3

z

z

c

+

=

3

z

z

c

+

=

3

z

z

c

+

=

3

z

z

c

+

=

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

•

Rzeczowy maj

ą

tek trwały – ang. depreciation (amortyzacja składników

rzeczowych)

•

Zasoby naturalne rozumiane jako zasoby ziemi, np. w

ę

giel –

ang. depletion

•

Warto

ś

ci niematerialne i prawne (np. prawa autorskie) –

ang. amortization

51

Amortyzacja –

ź

ródła przepisów

!!!

• Stawki amortyzacyjne reguluj

ą

rozporz

ą

dzenia Ministra

Finansów

• Ustawa o rachunkowo

ś

ci – swoboda wyboru metod,

stawek oraz stóp, ale na podstawie wykazów Ministra

Finansów.

• Zgodnie z ustaw

ą

o podatku dochodowym od osób

prawnych – dopuszczalne 3 metody: liniowa,

degresywna, jednorazowy odpis.

Wyszukiwarka

Podobne podstrony:

9 Majatek trwaly id 48056 Nieznany (2)

2010 06 Cwiczenie 4 Wzmacniani Nieznany

2010 06 Wyklad 11 Filtrowanie Nieznany (2)

2010 06 22 wojtczak2

04 Egzamin Poprawkowy 2010 201 Nieznany (2)

materia ey Zarz udzanie BHP, 06 Nieznany

lista nr2 EKONOMETRIA1 2010 11 Nieznany

CERTO 2010 06 23 014500023

JAVA 06 Nieznany

Analiza ekonomiczna - majątek trwały, Analiza i inne

egzamin praktyczny 2010 wersja Nieznany

2010 06 Szkoła konstruktorów klasa III

ASSETS sygnalna ludnosc 2010 id Nieznany (2)

Misterium Zmartwychwstania 06 Nieznany

prawo pracy skrypt 2009 2010 id Nieznany

Biologia zapylania roslin I 06 Nieznany (2)

więcej podobnych podstron