FINANSE PRZEDSIĘBIORSTW II – WYKŁAD

12/10/2014

Pojęcie kapitału

Brak jednoznacznej definicji, inne rozumienie w teorii finansów, zarządzania, ekonomii, czy teorii Pb.

Kapitał - Ekonomiczne podejście – jeden z czynników wytwórczych (oprócz ziemi, pracy i przedsiębiorczości)

niezbędny do uruchomienia produkcji, obejmuje budynki, maszyny, środki transportu i komunikacji i inne

wyposażenie procesu produkcji.

Kapitał - Potocznie rozumiany jako aktywa pieniężne, ale także „pieniądze, nieruchomości i aktywa użyte w

przedsiębiorstwie”

Kapitał - Kategoria ekonomiczna oznaczająca wartośd która posiada zdolnośd do wzrostu

Funkcje kapitału w przedsiębiorstwie

- poznawczo – informacyjna

Charakteryzująca wyposażenie przedsiębiorstwa w kapitał oraz źródła jego pochodzenia, strukturę

finansowania dostarczającą sygnałów o sytuacji finansowej przedsiębiorstwa (bieżącej i oczekiwanej)

- dochodowo – motywacyjna

Warunkująca podstawę otrzymania dochodów przez właścicieli kapitału i pracowników przedsiębiorstwa

- planistyczno – rozliczeniowa

Warunkująca wywiązywanie się przedsiębiorstwa ze zobowiązao, kwantyfikację ryzyka i realizację

określonych procedur mających na celu interes przedsiębiorstwa.

- kontrolna

Zapewniająca efektywnośd działa przedsiębiorstwa.

Źródła finansowania przedsiębiorstw:

- Kapitał własny

- udziały

- odpis z zysku

- anioły biznesu (prywatne osoby, dawcy kapitału)

- venture capital/ private equity

- emisja akcji

- Kapitał obcy

- zobowiązania (kredyt kupiecki)

- factoring

- obligacje i krótkoterminowe papiery dłużne (KPD)

- kredyty i pożyczki

- leasing

- fundusze unijne

Pomiędzy kapitałem obcym i własnym mamy jeszcze kapitał mezzanine (hybryda) – czyli posiada zarówno cechy

kapitału własnego jak i obcego

Kryteria wyboru źródeł finansowania

- dostępnośd

- koszt

- elastycznośd

- efekt dźwigni finansowej

- ryzyko obsługi

Klasyfikacja źródeł finansowania:

- podział wg źródeł pochodzenia kapitału:

- finansowanie zewnętrzne

- przyrost majątku pochodzący z:

- finansowanie kredytem

- finansowanie wkładami lub udziałami

- finansowanie wewnętrzne:

- przyrost majątku:

- samofinansowanie zysku

- finansowanie z rezerw

- przekształcenie majątku:

- finansowanie z amortyzacji

- podział wg odpowiedzialności kapitałowej osób finansujących:

- finansowanie własne

Samofinansowanie z zysku

Finansowanie wkładami lub udziałami

Finansowanie z przekształcenia majątku

- finansowanie obce

Kredyt

Leasing

Factoring

Obligacje

- podział wg czasu, na jaki kapitał powierzono przedsiębiorstwu:

- bezterminowo

- długoterminowo

- średnioterminowo

- krótkoterminowo

- podział wg celu

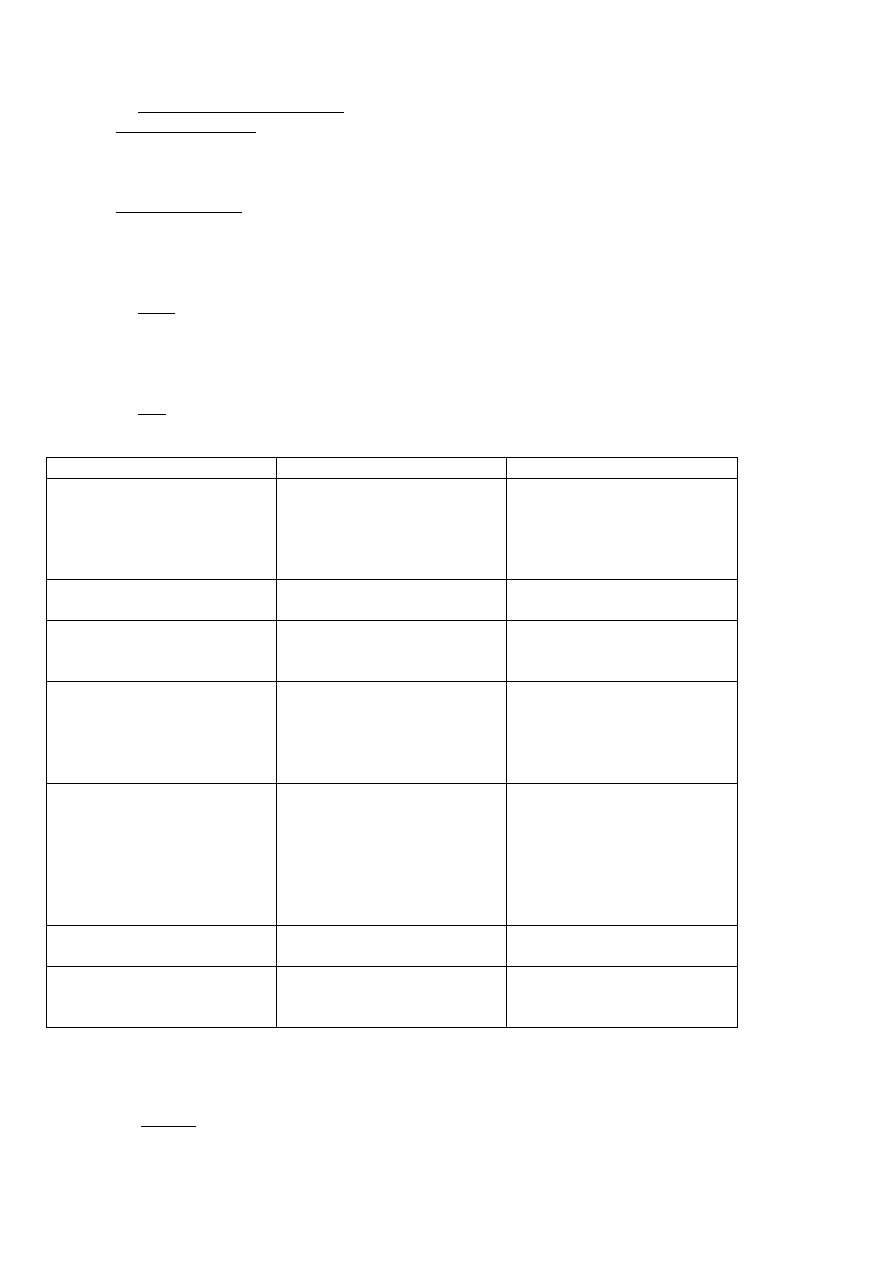

Różnice między kapitałem własnym i obcym

Kryterium

Kapitał własny

Kapitał obcy

Udział w majątku

przedsiębiorstwa

TAK - Własnośd części majątku

w zależności od wysokości

zadeklarowanego

wkładu/udziału: brak

możliwości wycofania kapitału

NIE - Zwrot udostępnionego

kapitału w nominalnej

wysokości

Termin, na jaki został

przekazany kapitał

NIE – bezterminowo

TAK – na czas ograniczony

wynikający z zawartej umowy

Dochód finansującego

Zależny od obowiązujących

postanowieo i gospodarczej

sytuacji przedsiębiorstwa

Umówione odsetki, ustalone

opłaty

Wpływ na zdolnośd płatniczą,

wynik finansowy i wymiar

podatku dochodowego

Wpływ na zdolnośd płatniczą –

tylko jeżeli wypracowano zysk,

bez wpływu na wynik

finansowy i podstawę wymiaru

podatku dochodowego

Stałe obciążenie płynności

finansowej, wpływ na wynik

finansowy i na podstawę

wymiaru podatku

dochodowego

Odpowiedzialnośd i ryzyko

utraty kapitału

Nieograniczona

odpowiedzialnośd lub

ograniczona do wysokości

wniesionego lub

zadeklarowanego udziału – w

zależności od formy prawnej

przedsiębiorstwa

Tylko w uzasadnionych

przypadkach do wysokości

wniesionego kapitału

Ryzyko i sukces

Udział w ryzyku i sukcesie

Nie uczestniczy ani w ryzyku ani

w sukcesie

Uprawnienia kierownicze i

kontrolne

TAK – przysługują w zakresie

określonym w obowiązujących

przepisach

NIE – bez wpływu na

kierowanie przedsiębiorstwem,

ograniczone prawa kontroli

Kapitał MEZZANINE

- mezzanine (z fr.) – półpiętro, miejsce łączące dwie kondygnacje

- instrument pośredni pomiędzy finansowaniem dłużnym (np. kredyt), a finansowaniem kapitałowym (np. emisja

akcji)

- posiada zarówno cechy typowe dla długu, jak i kapitału

- finansowanie przeznaczone głownie dla przedsiębiorców, których ambitne przedsięwzięcia inwestycyjne

przekraczają możliwośd uzyskania kredytu, a także dla podmiotów, które chcą nabyd przedsiębiorstwo

- ma charakter długoterminowy (7 - 10 lat)

- forma finansowania rozwinięta w USA w latach 70. A w Europie pod koniec lat 80. ubiegłego wieku

Formalna definicja:

Mezzanine – dług podwyższonym ryzyku, udzielony przedsiębiorcy na realizację jego zamierzenia inwestycyjnego i

zapewniający udział w zyskach w przypadku powodzenia przedsięwzięcia

- może występowad w formie obligacji, pożyczek, akcji uprzywilejowanych jednak nie jest ono z reguły zabezpieczone

na aktywach przedsiębiorstwa (hipoteka, maszyny, itp.)

- zabezpieczeniem są głownie zastawy na kacjach udziałach podmiotu finansowego (zastawy na poziomie

właścicielskim)

- najczęściej spłacane jednorazowo, na koniec okresu finansowanie

-

- możliwośd dostosowania warunków finansowanie do potrzeb strony finansowanej

- w rozumieniu ekonomicznym jest kapitałem – nie zmniejsza zdolności kredytowej

Mezzanine jest stosowany do:

- wspomaganie ekspansji przedsiębiorstwa poprzez fuzje i przejęcia

- zwiększanie wartości spółki przed sprzedaża jej akcji na giełdzie (IPO lib SPO)

- finansowane inwestycji, które znacząco wpłyną na potencjał kapitąłu

- wypku udziałów od udziałowca, który postanowiłopuścid spółkę

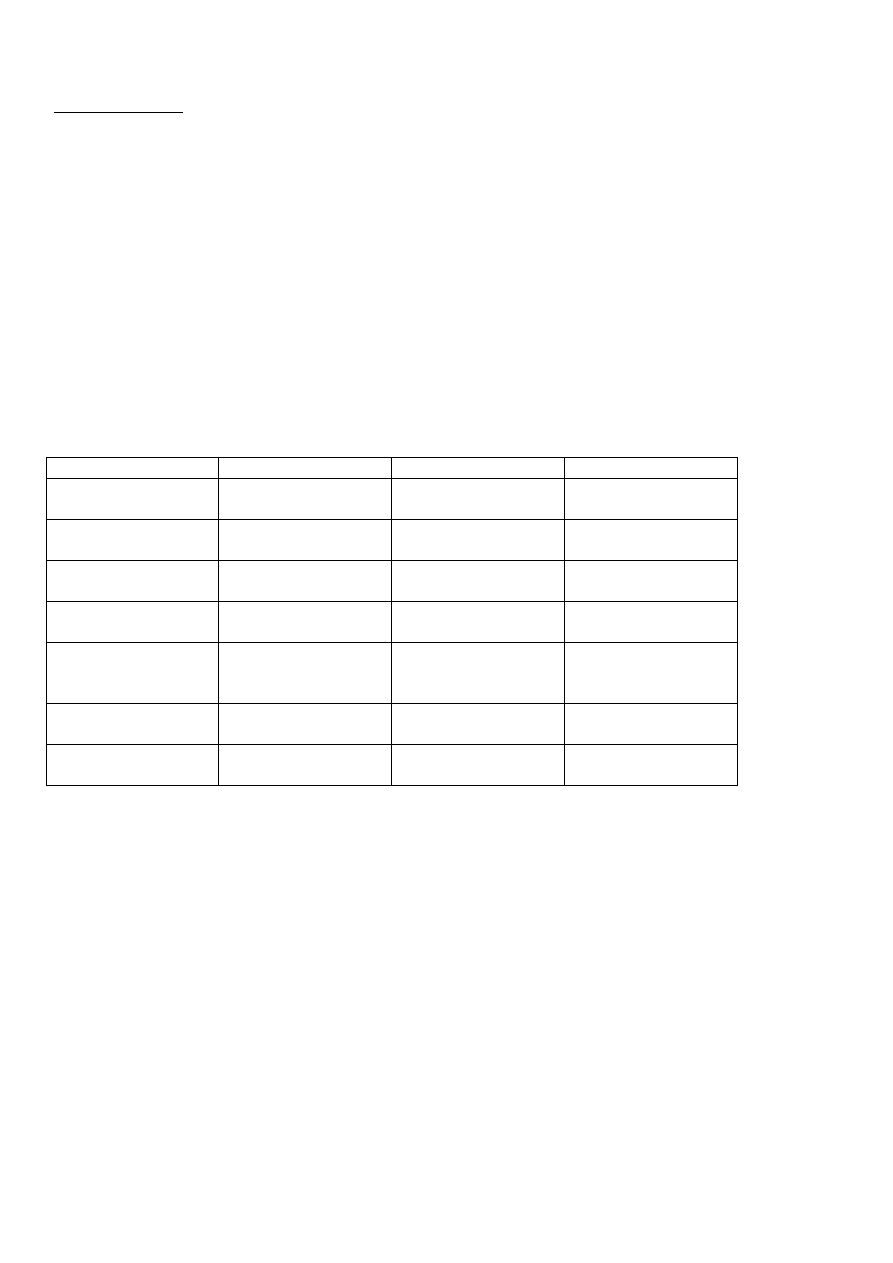

Podstawowe cechy trzech głównych typów finansowania

Kredyty

Mezzanine

Środki własne

W rozumieniu

ekonomicznym

Dług

Kapitał

kapitał

W rozumieniu

prawnym

Dług

Dług

Kapitał

Akceptowalne ryzyko

Niskie

Średnie/wysokie

Wysokie/ bardzo

wysokie

Oczekiwany zwrot za

kapitału

5% - 11%

14% - 21%

25% - 35%

Termin zwrotu z

kapitału

W trakcie

finansowania

Na koniec

finansowania (termin

ustalony)

Na koniec

finansowanie (termin

nieustalony)

Implikacje podatkowe

Odsetki są kosztem

podatkowym

Odsetki są kosztem

podatkowym

Brak tarczy

podatkowej

Możliwośd

dostosowania

Mała (sztywne

standardy)

Duża

Duża

Segmentacja rynku finansowego

(Wykres w zeszycie)

W zależności od akceptowalnego ryzyka oraz oczekiwanej stopy zwrotu (od najniższego ryzyka i najmniejszego

oczekiwania zwrotu):

- kredyty

- kredyty podwyższonego ryzyka

- mezinine

- pożyczki właścicielskie

- kapitał własny

Zalety Mezanine

- coraz częściej wykorzystywane jako uzupełnienie kredytu bankowego

- elastycznośd warunków finansowania i jego spłaty (rozwiązania dopasowane są do potrzeb finansowanego, jego

możliwości strategii rozwoju)

- spłata kapitału dopiero na koniec okresu umowy (ułatwia utrzymad płynnośd w trakcie realizacji inwestycji)

- niższe koszty dla właścicieli przedsiębiorstwa w porównaniu z emisją publiczną akcji lub pozyskaniem kapitału od

funduszy typu private equity

- właściciele utrzymują niezagrożoną kontrolę nad działaniem firmy

- dostępnośd finansowania pomimo braku wystarczających, z punktu widzenia banków, zabezpieczeo i zdolności

kredytowej potrzebnej do otrzymania kredytu

- szczegółowa weryfikacja biznesplanu przedsięwzięcia przed podjęciem inwestycji przez finansującego (pomaga to

inwestorom sprawdzid ich założenia i zidentyfikowad potencjalne zagrożenia)

DŹWIGNIA FINANSOWA

- w fizyce, dźwignia to rodzaj przekładni zmieniającej wielkośd obciążenia zewnętrznego na odpowiednią wartośd siły

napędowej

- w finansach, dźwignia finansowa jest przekładnią, która zmienia wielkośd obciążenia zewnętrznego (odsetki) na

odpowiednią wielkośd oczekiwanych stóp zwrotu właścicieli

- przełożenie stałych kosztów finansowych na oczekiwane stopy zwrotu właścicieli odbywa się kosztem wzrostu

zmienności oczekiwanych wyników (tj. wzrostem ryzyka ogólnego).

Efekty dźwigni finansowej

- ważny element wyboru struktury kapitału

- polega na wykorzystaniu długu jako czynnika zwiększającego rentownośd kapitału własnego, a tym samym korzyści

dla właścicieli

- wynika to z wykorzystania różnicy między wysokością oczekiwanego dochodu ze strony pożyczkodawcy (kosztem

kapitału obcego) a stopą zwrotu całego zaangażowanego kapitału (ROI) mierzonego zyskiem operacyjnym (EBIT)

e- kapitał własny

d- dług(delt)

Równanie opisujące dźwignię finansową

-

Wskaźnik dźwigni finansowej (tj. Dług/Kapitały własne) określa wpływ odsetek na oczekiwane stopy zwrotu

kapitału własnego (ROE)

Gdzie:

I – odestki

ROI – zwrot na inwestycję (return

EBIT (zysk operacyjny przed opodatkowaniem i odsetkami)

ROE (zwrot na kapitale własnym)

EAT (nasz zysk netto)

I = R

D

x D

Następnie, po dokonaniu przekształceo można opisad wskaźnik ROE jako:

[

]

(Dalsze równanie w zeszycie)

Podstawowe czynniki wpływające na efekt dźwigni finansowej

- efekt dźwigni finansowej (D/E) na ROE zależy od różnicy między ROI a R

D

- jeżeli ROI < R

D

, to dźwignia finansowa obniża ROE

Ze względu na efekt dźwigni finansowej w przedsiębiorstwie wyróżnia się 3 sytuacje:

- efekt dźwigni jest dodatni (pozytywny), ROI > R

D

– wzrost udziału kapitału pożyczkowego wpływa na poprawę

rentowności kapitału własnego, a tym samym korzyści dla właścicieli

- efekt dźwignie jest ujemny (negatywny), ROI < R

D

– wzrost udziału kapitału pożyczkowego wpływa na pogorszenie

rentowności kapitału własnego; wskazuje, że w przedsiębiorstwie struktura kapitału jest nieoptymalna, przekroczono

dopuszczalny poziom zadłużenia z ryzykiem zachowania równowagi finansowej i traty płynności

- efekt dźwigni zerowy (neutralny), ROI = R

D

– wyznacza tzw. próg neutralności zainwestowanego kapitału

stanowiący równocześnie kraocowy (graniczny) próg zadłużenia w przedsiębiorstwie; zadłużenie jest korzystne w

takim stopniu, w jakim zysk operacyjny osiągnięty z alokacji całego kapitału zabezpiecza spłatę odsetek; taka sytuacja

będzie występowała dopóki właściciele i wierzyciele będą akceptowali określony poziom dochodu (oczekiwaną stopę

zwrotu) przy danym poziomie ryzyka

Dźwignia finansowa w przedsiębiorstwie

(rysunek w zeszycie)

Efekt dźwigni finansowej polega na tym, że zmiana zysku operacyjnego powoduje bardziej niż proporcjonalną zmianę

zysku brutto/ zysku netto/ zysku na 1 akcję oraz rentowności kapitału własnego.

Jest to związane z faktem, że częśd kosztów finansowych w przedsiębiorstwie jest stała.

Interpretacja

Jeżeli zysk operacyjny wzrośnie/ spadnie o 1%, to zysk brutto/ zysk netto/ zysk na 1 akcję oraz rentownośd kapitału

własnego wzrośnie/ spadnie o DFL%.

Dźwignia finansowa (DFL)

Wykorzystanie dźwigni finansowej – kształtowanie struktury kapitału (wykorzystanie długu) w celu zwiększenia

zyskowności kapitałów własnych.

Ujęcie dynamiczne

Relacja względnej zmiany zysku netto na jedną akcję do względnej zmiany zysku operacyjnego

Ujęcie statyczne

DFL mierzy wpływ, jaki wywierają względne zmiany zysków operacyjnych na względne zmiany zysków netto na jedną

akcję.

Zakres działania dźwigni finansowej

Rachunek kosztów zmiennych

Przychody ze sprzedaży (TS)

-koszty zmienne (-VC)

=marża brutto (GM)

- koszty stałe (FC)

= zysk operacyjny (EBIT)

DFL

- koszty finansowe (odestki O)

= zysk brutto (EBT)

- podatek (T)

= zysk netto

Anzaliza EBIT – EPS (zysk operacyjny – zysk na jedną akcję)

Analiza struktury kapitału metodą EBIT – EPS

Metoda EBIT-EPS (earnings before interests and taxes-earnings per share) jest narzędziem używanym do oceny

skutków alternatywnych planów finansowania inwestycji dla zysków przypadających na jedną akcję (EPS), przy

różnych możliwych zyskach operacyjnych firmy EBIT; stosowana w celu osiągnięcia optymalnej struktury kapitału, tj.

takiej, która obciąża firmę najmniejszym ogólnym kosztem kapitału

(rysunki w zeszycie)

(wzory w zeszycie)

Dźwignia finansowa (DFL) a zyski operacyjne (EBIT)

(wykres w zeszycie)

Własności dźwigni finansowej:

(dane z wykresu:

- wzrasta wraz ze wzrostem kosztów finansowania (odsetek)

- osiąga dodatnie wartości dla zysku operacyjnego większego od kosztów odsetek

- osiąga ujemne wartości dla zysku operacyjnego mniejszego od kosztów odsetek

- osiąga wartości bliskie zera (ujemne) dla bliskich zera zysków operacyjnych

- osiąga największe wartości dla zysków operacyjnych nieznacznie większych od kosztów odsetek (małe przyrosty

EBIT powodują duże przyrosty zysków netto na 1 akcję (EPS))

- maleje do zera ze spadkiem zysków operacyjnych poniżej kosztów odsetek

- DFL bliski jedności świadczy o tym, że firma osiąga duże zyski operacyjne (kolejne przyrosty EPS będą coraz

trudniejsze do osiągnięcia)

Dźwignia finansowa - podsumowanie

- jest związana ze strukturą pasywów w firmie i może byd miarą ryzyka finansowego firmy

- im wyższy wskaźnik DFL tym wyższe ryzyko finansowe

- wysoki wskaźnik DFL jest korzystny dla firmy, która zwiększa zyski operacyjne

- w wypadkach meljących zysków operacyjnych wysoki DFL daje bardzo niekorzystne skutki (tzw. „maczuga

finansowa”)

(dokooczenie z zeszytu):

- rentownośd operacyjna > oprocentowanie kapitału obcego, w przedsiębiorstwie występuje ddatni efekt dźwigni

finansowej (wzrasta ROE i EPS)

- rentownośd operacyjny < oprocentowanie kapitału obcego, w przedsiębiorstwie występuje ujemny efekt dźwigni

finansowej (maleje ROE i EPS

Wyszukiwarka

Podobne podstrony:

finanse przedsiebiorstw wyklad2 Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

Finanse przedsiębiorstw wykład 5

Finanse przedsiębiorstw wykład 8

Finanse przedsiębiorstw wykład 9

całość finanse przedsiębiorstw wykłady

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

Finanse Przedsiębiortsw wykład 22 09 2012 materiały od wykładowcy

więcej podobnych podstron