R

R

A

A

P

P

O

O

R

R

T

T

P

P

R

R

T

T

L

L

.

.

p

p

l

l

W

W

y

y

n

n

i

i

k

k

i

i

p

p

r

r

z

z

e

e

w

w

o

o

z

z

o

o

w

w

e

e

i

i

f

f

i

i

n

n

a

a

n

n

s

s

o

o

w

w

e

e

w

w

y

y

b

b

r

r

a

a

n

n

y

y

c

c

h

h

e

e

u

u

r

r

o

o

p

p

e

e

j

j

s

s

k

k

i

i

c

c

h

h

l

l

i

i

n

n

i

i

i

i

l

l

o

o

t

t

n

n

i

i

c

c

z

z

y

y

c

c

h

h

w

w

p

p

i

i

e

e

r

r

w

w

s

s

z

z

e

e

j

j

p

p

o

o

ł

ł

o

o

w

w

i

i

e

e

2

2

0

0

1

1

0

0

.

.

O

O

p

p

r

r

a

a

c

c

o

o

w

w

a

a

n

n

i

i

e

e

:

:

M

M

a

a

r

r

e

e

k

k

S

S

e

e

r

r

a

a

f

f

i

i

n

n

Raport www.prtl.pl

2

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Wyniki przewozowe i finansowe wybranych europejskich linii lotniczych w pierwszej połowie 2010.

W naszym europejskim barometrze rynku lotniczego staramy się pokazać ogólne trendy rozwojowe

dotyczące ruchu pasażerskiego, zmian w ilości oferowanych miejsc oraz uzyskiwanych

współczynników ich wykorzystania. Sytuację finansową branży lotniczej, światowej i europejskiej

możemy śledzić dzięki kwartalnym analizom publikowanym przez IATA.

W niniejszym raporcie chcielibyśmy pokazać bardziej szczegółowo wyniki osiągane w bieżącym roku

przez najważniejszych europejskich przewoźników, koncentrując się na tych, którzy mają istotny

wpływ na polski rynek lotniczy. Niestety nie wszystkie linie publikują swoje kwartalne i półroczne

wyniki finansowe. W wielu wypadkach musimy zadowolić się jedynie wynikami przewozowymi.

Zacznijmy od trzech graczy globalnych.

Uwaga.

Wszystkie dane podajemy dla okresu styczeń – czerwiec 2010 chyba, że w tekście podana jest inna

informacja.

Grupa Lufthansy.

A.

Wyniki finansowe

Grupa – strata operacyjna 171mln EUR, pogorszenie wyniku o 179 mln EUR.

Wynik drugiego kwartału Grupy – zysk operacyjny 159 mln EUR, poprawa wyniku o 179 mln EUR.

Wyniki poszczególnych członków Grupy (półroczne):

Lufthansa – strata 203 mln EUR, pogorszenie wyniku o 197 mln EUR.

Austrian – strata 70 mln EUR.

BMI – strata 93mln EUR.

Germanwings – strata 39 mln EUR.

Swiss – zysk 54 mln EUR!

Lufthansa Cargo – zysk 144 mln EUR, poprawa o 278 mln EUR!

Przychody Grupy – 12,6 mld EUR, wzrost o 23, 5%, w tym z działalności przewozowej – 10,2 mld EUR,

wzrost o 30%.

Przychody Lufthansy (pasażerskiej) – 6,377 mld EUR, wzrost o 8,1%.

B.

Wyniki przewozowe.

Lufthansa (LH).

Przewozy – 59 811 mln RPK, wzrost o 3,4%.

Oferowanie – 76 695 mln ASK, spadek o 0,3%.

Współczynnik wykorzystania miejsc (RPK dzielone przez ASK) – 78%, poprawa o 2,8 punktu

procentowego.

Ilość przewiezionych pasażerów ( w tysiącach) - 26 137, wzrost o 2,5%.

Wyniki przewozowe bez kwietnia (wyeliminowanie efektów erupcji wulkanu):

Przewozy – 50 877 mln RPK, wzrost o 6,3%.

Oferowanie – 65 035 mln ASK, wzrost o 2%.

Swiss (LX).

Przewozy – 13 696 mln RPK, wzrost o 5,2%.

Oferowanie – 17 089 mln ASK, spadek o 0,4%

Współczynnik wykorzystania miejsc – 80,1%, poprawa o 4,1 punktu procentowego.

Przewozy pasażerskie (w tysiącach) – 6 572, wzrost o 2%

Wyniki przewozowe bez kwietnia.

Przewozy – 11 652 mln RPK, wzrost o 7,7%.

Oferowanie – 14 533 mln ASK, wzrost o 2,1%.

Raport www.prtl.pl

3

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Austrian (OS).

Przewozy – 7 423,28 mln RPK, wzrost o 8,6%.

Oferowanie – 9 935,35 mln ASK, wzrost o 1,7%.

Współczynnik wykorzystania miejsc pasażerskich – 74,7% poprawa o 4,7 punktu procentowego.

Przewozy pasażerskie (w tysiącach) – 4 539, wzrost o 14,6%.

Wyniki przewozowe bez kwietnia:

Przewozy – 6 223 mln RPK, wzrost o 11,2%.

Oferowanie – 8 290 mln ASK, wzrost o 2,4%.

C.

Komentarz.

Lufthansa.

Główne powody słabszego niż rok temu wyniku finansowego pierwszego półrocza to zarówno

czynniki jednorazowe, strajk pilotów na początku roku i wybuch islandzkiego wulkanu w kwietniu jak i

czysto biznesowe, szybszy wzrost kosztów jednostkowych a głównie kosztu paliwa niż

kilkuprocentowy wzrost wpływu jednostkowego. Bardzo dobre wyniki drugiego kwartału wskazują

jednak, że Lufthansa ma szansę na osiągnięcie pozytywnego wyniku na koniec roku. Zwraca uwagę

wspaniały wynik Lufthansy Cargo, która wykorzystała gwałtowny, kilkudziesięcioprocentowy wzrost

popytu na przewozy frachtowe, głównie na dalekim zasięgu.

Lufthansa zwiększyła przewozy, mierzone w RPK, zdecydowanie szybciej niż przewoźnicy AEA

(średnia AEA w pierwszym półroczu 2010 wyniosła 0,6%). Również oferowanie rosło szybciej (średnia

AEA – spadek o 3,4%).

Swiss.

Trwa świetna passa tej linii. Po bardzo dobrych wynikach finansowych osiągniętych w roku 2009

(patrz nasz raport dotyczący wyników finansowych europejskich linii lotniczych w roku 2009), Swiss

był jedyną linią lotniczą z grupy Lufthansy, która osiągnęła pozytywny wynik finansowy w pierwszym

półroczu 2010. Również wzrost przewozów był zdecydowanie wyższy niż średnia AEA. Święci tryumfy

strategia handlowa linii polegająca na połączeniu bardzo agresywnej polityki cenowej, szczególnie na

rejsach średniego zasięgu, z budowaniem marki linii, jako przewoźnika oferującego produkt

najwyższej jakości. Oczywiście, aby osiągać tak dobre wyniki, Swiss musi bardzo efektywnie

kontrolować swoje koszty.

Austrian.

Pierwsza połowa 2010 była okresem znacznej ekspansji rynkowej linii. Dotyczy to szczególnie maja i

czerwca, kiedy indeks wzrostu przewozów pasażerskich znacznie przekroczył 20%. Jak widać

austriacki przewoźnik przystąpił do realizacji strategii rozbudowy hub-u w Wiedniu przede wszystkim

dla przewozów średniego zasięgu. Rosną one znacznie szybciej niż przewozy interkontynentalne, o

czym świadczy fakt, że indeks wzrostu przewozów mierzonych ilością przewiezionych pasażerów jest

znacznie wyższy niż mierzony w RPK. Dla zdecydowanej poprawy wyniku finansowego Austrian

będzie musiał zakończyć sukcesem program zdecydowanej obniżki kosztów operacyjnych, który

został już rozpoczęty. Jednym z jego istotnych elementów jest wprowadzenie na średnim dystansie

większych, znacznie tańszych na fotel samolotów.

Linie lotnicze z grupy Lufthansy, podobnie jak zdecydowana większość innych linii europejskich,

pomimo rosnącego popytu na przewozy lotnicze bardzo ostrożnie zwiększały ilość oferowanych

miejsc. W sytuacji rosnących cen paliwa i konieczności zdecydowanej poprawy wyników finansowych

przewoźnicy muszą zwiększać zarówno współczynniki wykorzystania miejsc pasażerskich jak i

uzyskiwane średnie wpływy jednostkowe. Podstawowym wyzwaniem dla całej grupy jest teraz

istotna poprawa wyników nowych jej członków – Austrian i BMI.

Raport www.prtl.pl

4

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Grupa Air France/KLM (AF i KL).

A.

Wyniki finansowe

W tej grupie rok finansowy to kwiecień – maj, stąd podane poniżej wyniki dotyczą pierwszego

kwartału roku, 2010/ 2011 czyli drugiego kwartału roku kalendarzowego 2010.

Wynik operacyjny Grupy – strata 132 mln EUR, poprawa o 364 mln EUR.

Według ocen własnych wybuch wulkanu pogorszył wynik o 158 mln EUR.

Przychody Grupy – 5,72 mld EUR, wzrost o 10,7%.

Wyniki działalności przewozowej:

Wynik operacyjny – strata 142 mln EUR, poprawa o 196 mln EUR.

Wyniki przewozowo-finansowe drugiego kwartału 2010:

Wzrost przychodów z działalności przewozowej o 8,8%.

Poprawa RASK (wpływy w EUR na oferowany fotelo-kilometr) – wzrost o 14,8%!

Koszty jednostkowe (mierzone na oferowany fotelo-kilometr) wzrosły o 3,3%.

Te same koszty bez uwzględnienia kosztów zakupu paliwa spadły o 2,6%.

B.

Wyniki przewozowe pierwszego półrocza :

Air France

Praca przewozowa – 59 146 mln RPK, spadek o 2,4%

Oferowanie mierzone w mln ASK – spadek o 5,6%

Współczynnik wykorzystania miejsc pasażerskich – 79%, poprawa o 2,5 punktu procentowego.

Wyniki bez kwietnia:

Praca przewozowa – 50 293 mln RPK, wzrost o 0,7%.

Oferowanie – 63 568 mln ASK, spadek o 3,3%.

KLM

Praca przewozowa – 35 813 mln RPK, wzrost o 2,8%.

Oferowanie – 43 638 mln ASK, spadek o 1,4%.

Współczynnik wykorzystania miejsc pasażerskich – 82,1%! poprawa o 3,4 punktu procentowego.

Wyniki bez kwietnia:

Praca przewozowa – 30 514,5 mln RPK, poprawa o 6,2%.

Oferowanie – 37 200 mln ASK, wzrost o 1%.

C.

Komentarz

Zarówno wyniki finansowe jak i przewozowe uzyskiwane przez grupę Air France/KLM są słabsze od

ich konkurentów z Grupy Lufthansy. Nie oznacza to jednak istotnych przesunięć na europejskiej

scenie lotniczej. Grupa stawia sobie za zadanie w bieżącym roku rozliczeniowym osiągnięcie wyniku

na poziomie break even, z wyłączeniem skutków erupcji islandzkiego wulkanu. Analizując wynik

Grupy zwraca uwagę fakt, ze pomimo osiągnięcia wyjątkowo wysokich współczynników

wykorzystania miejsc i znacznego wzrostu średnich wpływów jednostkowych poniosła ona straty

finansowe. Oznacza to konieczność dalszej obniżki kosztów jednostkowych oraz wzrostu

uzyskiwanych średnich wpływów jednostkowych. W wynikach przewozowych zwraca uwagę

rekordowo wysoki, na poziomie tanich linii współczynnik wykorzystania miejsc pasażerskich w KLM.

Grupa British Airways/Iberia (BA i IB).

Obie linie dopiero rozpoczęły proces łączenia się, więc swoje wyniki podają oddzielnie.

W obu przypadkach drugi kwartał 2010 jest pierwszym kwartałem roku finansowego.

Podane poniżej wyniki dotyczą okresu kwiecień- czerwiec 2010. Dodatkowo podane są wyniki

przewozowe pierwszego półrocza.

Raport www.prtl.pl

5

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

British Airways.

A.

Wyniki finansowe

Wynik operacyjny – strata 72 mln GBP, poprawa o 22 mln GBP.

Wynik netto przed opodatkowaniem – strata 164 mln GBP, pogorszenie o 16 mln GBP.

Spadek łącznych przychodów o 2,3%, w tym przychodów pasażerskich o 3,4%.

Według ocen wewnętrznych bez strajków i skutków erupcji wulkanu wpływy wzrosłyby o 11%.

B.

Wyniki przewozowo-finansowe drugiego kwartału 2010:

Spadek oferowania o 11,2%.

Yield (wpływy podzielone przez pracę przewozowa mierzona w RPK) wzrósł o 13,5%.

Przychody cargo wzrosły o 36,7%!

Yield cargo wzrósł o 33,9%!

Koszty operacyjne spadły o 3,3%, w tym koszty paliwa o 0,7%.

Wyniki przewozowe pierwszego półrocza.

Praca przewozowa – 48 150 mln RPK, spadek o 10,9%.

Oferowanie – 64 684,5 mln RPK, spadek o 10%.

Współczynnik wykorzystania miejsc pasażerskich – 74,4%, pogorszenie o 0,9 punktu procentowego.

Wyniki bez kwietnia :

Praca przewozowa – 40 912,5 mln RPK, spadek o 8,5%

Oferowanie – 55 248,5 mln RPK, spadek o 7,6%.

C.

Komentarz

British Airways uzyskał zaskakująco dobre wyniki, jeżeli uwzględnimy, że był dotknięty nie tylko

skutkami wybuchu wulkanu ale i długimi strajkami personelu pokładowego w maju i czerwcu.

Po efektywnie przeprowadzonym połączeniu z Iberią i wprowadzeniu w życie atlantyckiego joint

venture z American Airlines grupa ta ma olbrzymia szansę wrócić na europejska scenę lotniczą jako

pełnoprawny konkurent Grup Lufthansy i Air France/KLM.

British Airways osiąga niezłe wyniki finansowe przy znacznie niższych współczynnikach wykorzystania

miejsc pasażerskich uzyskiwanych przez jej głównych konkurentów – Air France i Lufthansę.

Świadczy to, między innymi, o konkurencyjnej bazie kosztowej tej linii.

Iberia.

A.

Wyniki finansowe

Wyniki pierwszego kwartału roku finansowego.

Wynik operacyjny – strata 71mln EUR, poprawa o 76,3 mln EUR.

Wynik netto – strata 52,52 mln EUR, poprawa o 40,08 mln EUR.

Przychody – spadek o 4,4%.

B.

Wyniki przewozowe

Wyniki pierwszego kwartału roku finansowego.

Oferowanie – spadek o 6,6%.

Przychody na ASK – wzrost o 2,3%.

Koszty na ASK – spadek o 3,3%.

Wyniki przewozowe pierwszego półrocza 2010:

Praca przewozowa – 24 233 mln RPK, spadek o1%.

Oferowanie – 29 666 mln ASK, spadek o 4,4%.

Przewozy pasażerskie (w tys.) – 9 568, spadek 6,1%.

Współczynnik wykorzystania miejsc pasażerskich – 81,7%, poprawa o 2,8 punktu procentowego.

Wyniki bez kwietnia.

Praca przewozowa – 20 244 mln RPK, wzrost o 0,6%.

Raport www.prtl.pl

6

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Oferowanie – 24 710 mln ASK, spadek o 4,1%.

C.

Komentarz

Jak widać Iberia, ze względu na położenie geograficzne, w znacznie mniejszym stopniu niż większość

innych linii europejskich odczuła skutki „kryzysu wulkanicznego”. Spadek pracy przewozowej w

pierwszym półroczu dotyczył połączeń średniego zasięgu – znacznie większy był spadek ilości

przewiezionych pasażerów niż pracy przewozowej mierzonej w RPK. Iberia skoncentrowała się na

poprawie wyniku finansowego poprzez zdecydowany wzrost współczynnika wykorzystania miejsc

pasażerskich i obniżkę kosztów jednostkowych. Głównym wyzwaniem dla Spółki będzie jednak

uzyskanie maksymalnych korzyści po stronie przychodowej i kosztowej z fuzji z British Airways.

Ryanair (FR).

A.

Wyniki

Wyniki za okres kwiecień-czerwiec 2010 (pierwszy kwartał roku finansowego linii).

Wynik operacyjny – zysk 93,7 mln EUR – pogorszenie o 29,3 mln EUR.

Według ocen wewnętrznych wybuch wulkanu pogorszył wynik o 50 mln EUR.

Wzrost ilości przewiezionych pasażerów o 8% (pomimo skasowania w kwietniu 9 400 rejsów).

Wzrost średniej taryfy o 5%.

Wpływy wzrosły o 16% i wyniosły 896,8 mln EUR.

W całym roku Ryanair przewiduje przewiezienie 73,5 mln pasażerów, oznaczałoby to wzrost o 11%

i poprawę wyniku finansowego o 10-15% czyli zysk na poziomie około 350 mln EUR.

B.

Komentarz

Ryanair przetrwał kryzys rynku lotniczego z lat 2008/2009 w bardzo dobrym stanie i rok 2010/2011

powinien być rokiem jego kolejnego sukcesu. Jak przewoźnik podkreślił w swoim komunikacie

prasowym, w ostatnim okresie udało mu się doprowadzić do obniżenia opłat lotniskowych w bardzo

wielu portach dzięki ostrej konkurencji pomiędzy nimi. Jak widać nawet kryzys jest wykorzystywany

przez tę linię do poprawy warunków biznesowych, w jakich działa. Ryanair pozostaje liderem na

europejskim rynku tanich linii i nie widać prawdziwych zagrożeń dla jego pozycji rynkowej i

stabilności finansowej.

Easyjet (U2).

A.

Wyniki

Wyniki pierwszego półrocza.

Strata netto przed opodatkowaniem – 78,7 mln GBP, poprawa o 39,4 mln GBP.

Skutki wybuchu wulkanu – pogorszenie wyniku o 50-75 mln GBP.

Przychody 1 170,7 mln GBP, wzrost o 13,3%.

Wpływy na oferowany fotel (po wyeliminowaniu efektu kursowego) – wzrost o 0,8%.

Przewozy – 21,5 mln pasażerów, wzrost o 10,6%.

Wzrost udziału w europejskim rynku przewozów średniego zasięgu z 6,5% do 7,6%.

B.

Komentarz

Uwzględniając sezonowość rynku lotniczego i efekty wybuchu wulkanu Easyjet ma duże szanse na

osiągnięcie zdecydowanie pozytywnego wyniku finansowego za cały rok 2010. Jego sytuacja rynkowa

i finansowa jest bardzo stabilna. Realizuje obecnie cel zwiększenia swojej dywersyfikacji rynkowej –

zmniejszenia uzależnienia od przewozów z rynku brytyjskiego. W omawianym okresie udział

pasażerów Easyjet-a pochodzących spoza Wielkiej Brytanii zwiększył się z 50 do 54%.

Raport www.prtl.pl

7

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

SAS (SK).

A.

Wyniki

Wyniki pierwszego półrocza.

Wynik netto – strata 1 214 mln SEK, poprawa wyniku o 581 mln SEK.

Wynik operacyjny (bez transakcji i czynników jednorazowych) – strata 1 080 mln SEK, pogorszenie o

229 mln SEK.

Wpływy – 19 474 mln SEK, spadek o 17,2%.

Koszt jednostkowy – spadek o 6,7%.

Przewozy – 11 075 mln RPK, spadek 4,8%.

Oferowanie – 15 145 mln ASK, spadek o 10,4%.

Współczynnik wykorzystania miejsc pasażerskich – 73,1%, poprawa o 4,2 punktu procentowego.

Przewozy w tys. pasażerów – 10 313, spadek 4,9%.

Wyniki bez kwietnia:

Przewozy – 9 509 mln RPK, spadek o 0,6%.

Oferowanie – 12 923 mln ASK, spadek o 8,2%.

B.

Komentarz

Pomimo zdecydowanej poprawy koniunktury na europejskim rynku lotniczym, SAS ciągle ogranicza

oferowanie starając się poprawić swoje wyniki finansowe przede wszystkim poprzez zwiększenie

współczynnika wykorzystania miejsc pasażerskich. Skandynawski przewoźnik znajduje się pod

ogromną presja konkurencyjną, głównie ze strony tanich linii (Norwegian) a jego współpraca z

Lufthansą nie przynosi już tych korzyści, co kiedyś. Sytuacja strategiczna SAS-u jest tak trudna, że kilka

miesięcy temu prezes linii wystosował otwarty „apel” do potencjalnych inwestorów branżowych.

Prawdopodobnie tylko wejście do jednej z europejskich globalnych grup może zagwarantować linii

trwałą pozycję lidera na bardzo bogatym rynku skandynawskim.

Air Berlin (AB).

A.

Wyniki

Linia ogłosiła tylko wyniki pierwszego kwartału.

Wynik na działalności operacyjnej (EBIT) – strata 98,6 mln EUR, poprawa wyniku o 9 mln EUR.

Przychody – 690,9 mln EUR, spadek o 3,3%.

Wzrost oferowania o 5%.

Spadek kosztów łącznych o 4%.

Minimalny wzrost yieldu (przychody dzielone przez RPK) – poniżej jednego procenta.

B.

Komentarz

Trudno prognozować sytuację linii tylko na podstawie wyników pierwszego kwartału, tym bardziej, że

był on dość nietypowy. Wyjątkowo ostra zima w Niemczech znacznie zwiększyła koszty operacyjne

Air Berlin. Istotnych zmian możemy oczekiwać w związku z procesem wchodzenia przewoźnika do

Aliansu Oneworld. Jak pisaliśmy w artykule „Air Berlin i Aer Lingus, czy powstaje nowy model biznesu

lotniczego” oznaczać to będzie zmiany w procesach biznesowych linii i jej strategii rynkowej.

Turkish Airlines (TH).

A.

Wyniki

Przewoźnik nie opublikował swoich wyników finansowych podajemy więc jedynie jego wyniki

przewozowe za pierwsze półrocze 2010.

Praca przewozowa – 21 232 mln RPK, wzrost o 25,9%!

Oferowanie – 29 622 mln ASK, wzrost o 19,7%.

Współczynnik wykorzystania miejsc pasażerskich – 71,7%, poprawa o 3,5 punktu procentowego.

Raport www.prtl.pl

8

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Wyniki bez kwietnia:

Praca przewozowa – 17 693 mln RPK, wzrost o 27,8%!

Oferowanie – 24 758 mln ASK, wzrost o 21,3%.

Ilość przewiezionych pasażerów (w tys.) – 13 077, wzrost 18,7%.

B.

Komentarz

Jak widać turecki przewoźnik, ze względu na położenie geograficzne swoich głównych rynków, w

znacznie mniejszym stopniu niż inne linie europejskie odczuł skutki „kryzysu wulkanicznego”.

W roku 2010 kontynuowana jest szybka ekspansja rynkowa Turkish Airlines. Jest w tej chwili już

czwartym co do wielkości przewoźnikiem europejskim, po Air France/KLM, Lufthansie i Iberii, którą

dość szybko goni. Dużo szybszy wzrost pracy przewozowej w RPK niż ilości przewiezionych pasażerów

wskazuje, że przewoźnik rozwija przede wszystkim połączenia dalekiego zasięgu.

Turkish Airlines kontynuuje swoja strategię rynkową polegającą na wykorzystania szybko rosnącego

potencjału swojego rynku macierzystego uzupełnianego ruchem tranzytowym Europa –Bliski/Daleki

Wschód. Ze względu na oddalenie głównych hub-ów europejskich i ograniczenia operacyjne (brak

slotów na lotnisku w Istambule), Turkish Airlines ma ograniczoną presję konkurencyjną zarówno ze

strony przewoźników sieciowych jak i tanich linii. Wydaje się, że kluczem do kontynuowania

sukcesów rynkowych i finansowych (zysk operacyjny w roku 2009 ponad 0,5 mld USD) jest ścisła

kontrola bazy kosztowej. Szczególnie, jeżeli weźmiemy pod uwagę, że w dłuższym horyzoncie

czasowym turecki przewoźnik będzie podlegał coraz silniejszej konkurencji ze strony tanich linii a

większość jego pasażerów to bardzo wrażliwy cenowo ruch etniczny i tani ruch tranzytowy.

Finnair (AY).

A.

Wyniki

Wyniki pierwszego półrocza.

Wynik operacyjny (EBIT) – strata 39,9 mln EUR, poprawa o 60,6 mln EUR.

Wynik netto przed opodatkowaniem – strata 67,3 mln EUR, pogorszenie o 10,9 mln EUR.

Przychody – 955 mln EUR, wzrost o 1,3%.

Drastyczny spadek ruchu charterowego – 30%.

Wynik operacyjny drugiego kwartału – strata 13,6 mln EUR, poprawa o 39,6 mln EUR.

Skutki finansowe „kryzysu wulkanicznego” ocenione zostały na 30 mln EUR.

Spadek zatrudnienia w okresie czerwiec 2009 – czerwiec 2010 z 9 100 do 7 600 pracowników.

Spadek kosztów jednostkowych w drugim kwartale 2010 o 3%.

Wzrost ruchu z/do Azji (w pierwszym półroczu) o 13%.

Wzrost przewozów cargo o 34% - od maja Finnair wprowadził własne samoloty „all cargo”.

Wyniki przewozowe pierwszego półrocza (rejsy rozkładowe):

Praca przewozowa – 7 784,4 mln RPK, wzrost o 4,4%.

Oferowanie – 10 415 mln RPK, spadek o 1,1%.

Współczynnik wykorzystania miejsc pasażerskich – 74,7%, poprawa o 4 punktu procentowego.

Wyniki przewozowe bez kwietnia:

Praca przewozowa – 6 762,4 mln RPK, wzrost o 8,5%.

Oferowanie – 8 976 mln ASK, wzrost o 1,6%.

B.

Komentarz

Finnair poprawił wyniki finansowe w pierwszym półroczu, ale zdaniem Zarządu Spółki w sposób

niezadowalający. Przewoźnik kontynuuje program obniżki kosztów aby zwiększyć swoją

konkurencyjność, szczególnie na połączeniach azjatyckich. Od wyników uzyskiwanych na tych

połączeniach, w dużym stopniu zależą wyniki całej firmy. Główny dylemat strategiczny Finnair-u to,

czy pozostać linią niezależną wykorzystując niszę geograficzną w jakiej położone są Helsinki (przy

podróżach do Azji), czy szukać inwestora strategicznego. Na razie wszystko wskazuje na to, że

preferowana jest ta pierwsza możliwość.

Raport www.prtl.pl

9

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Aer Lingus (EI).

A.

Wyniki

Dostępne są tylko dane finansowe za pierwszy kwartał 2010 i wyrywkowe dane przewozowe

za półrocze.

Wynik operacyjny (styczeń-marzec 2010) – 37,8 mln EUR, poprawa o 37 mln EUR.

Wynik netto – 36,2 mln EUR, poprawa o 31,7 mln EUR.

Spadek przychodów o 1,8%.

Dane za półrocze.

Połączenia średniego zasięgu:

Spadek oferowania o 5,5%.

Pogorszenie współczynnika wykorzystania miejsc o 1,3 punktu procentowego.

Wzrost średniej taryfy o 9%.

Połączenia dalekiego zasięgu:

Spadek oferowania o 31,6%!

Poprawa współczynnika wykorzystania miejsc pasażerskich o 5,9 punktu procentowego.

Wzrost średniej taryfy o 17,4%!

B.

Komentarz

W roku 2009 Aer Lingus, walcząc o wzmocnienie swojej pozycji rynkowej/udziału w rynku pomimo

kryzysu zwiększył znacznie oferowanie z/do Dublina, kosztem wyniku finansowego. Szczególnie duże

straty poniósł na połączeniach dalekiego zasięgu. W roku 2010 koncentruje się na poprawie wyników

finansowych dostosowując oferowanie do realiów rynkowych. Szczególnie drastyczne cięcia dotyczą

połączeń do USA. Pozwala to na znaczne podniesienie współczynnik wykorzystania miejsc i średniego

wpływu jednostkowego. W dłuższym horyzoncie czasowym główne problemy strategiczne Aer Lingus

dotyczą ewentualnej obrony przed kolejnymi próbami wrogiego przejęcia linii przez Ryanair-a oraz

przygotowania się linii do ponownego wstąpienia do jednego z aliansów strategicznych. Niewątpliwie

będzie się to wiązać z istotnymi modyfikacjami jej modelu biznesowego.

Norwegian (DY).

A.

Wyniki

Wynik netto po opodatkowaniu za pierwsze półrocze – strata 333,6 mln NOK, pogorszenie o 404,2

mln NOK!

Wynik netto drugiego kwartału – strata netto 134,4 mln NOK, pogorszenie o 314,8 mln NOK.

Przychody za półrocze 3 624 mln NOK, wzrost o 10,2%.

Przychody w drugim kwartale 2 032,2 mln NOK, wzrost o 6,9%.

Przewozy pasażerskie w pierwszym kwartale – 2,7 mln, wzrost o 28%!

Przewozy pasażerskie w drugim kwartale – 3,2 mln, wzrost o 15%.

Straty związane z wybuchem wulkanu ocenione na 100 mln NOK.

B.

Komentarz

W pierwszym półroczu 2010 Norwegian skokowo zwiększył oferowanie i przewozy, starając się

wykorzystać zarówno zdecydowaną poprawę sytuacji rynkowej jak i kłopoty swojego głównego

konkurenta – SAS. Spowodowało to znaczne pogorszenie wyniku finansowego, strata stanowi 9,2%

uzyskanych przychodów. Ze względu na sezonowość rynku, wyniki drugiego półrocza powinny być

zdecydowanie lepsze ale i tak norweski przewoźnik będzie musiał przeprowadzić skuteczny problem

obniżki bazy kosztowej jak również, być może, racjonalizacji oferowania. Norwegian ma znaczną

przewagę kosztowa nad SAS ale jego koszty są zdecydowanie wyższe od innych tanich linii,

szczególnie Ryanaira-a.

Raport www.prtl.pl

10

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Alitalia (AZ).

A.

Wyniki

Pierwszy kwartał 2010 – strata operacyjna 125 mln EUR, poprawa o 40%.

Drugi kwartał 2010 – strata 4 mln EUR, poprawa o 94%.

Wyniki przewozowe pierwszego półrocza:

Przewozy – 15 098 mln RPK, wzrost o 14,2%.

Oferowanie – 22 188 mln ASK, spadek o 1,4%.

Współczynnik wykorzystania miejsc pasażerskich – 68%, poprawa o 9,2 punktu procentowego.

Przewozy pasażerskie (w tys.) – 10 612, wzrost o 3,1%.

Przewozy bez kwietnia:

Praca przewozowa – 12 586 mln RPK, wzrost o 17,5%,

Oferowanie – 18 652 mln AKS, bez zmian.

B.

Komentarz

„Nowa” Alitalia dość szybko poprawia swoje wyniki przewozowe i finansowe, pozostawiając

oferowanie praktycznie na tym samym poziomie. Porównując przyrost pracy przewozowej w RPK i

ilości przewiezionych pasażerów zauważymy, że wzrost dotyczy przede wszystkim połączeń dalekiego

zasięgu. Na połączeniach średniego zasięgu Alitalia jest pod dużo większą presją konkurencyjną ze

strony tanich linii oraz Lufthansa Italy. Zwraca uwagę dobry wynik drugiego kwartału pomimo

„kryzysu wulkanicznego” oraz relatywnie niskiego współczynnika wykorzystania miejsc pasażerskich.

Świadczy to o dość niskiej bazie kosztowej przewoźnika. Jeżeli chodzi o przyszłość Alitalii, to główne

pytanie dotyczy decyzji Grupy Air France/KLM, co do przejęcia kontroli nad Spółką, w której Grupa

ma teraz dwudziestoprocentowe udziały. Jest to bardzo prawdopodobne zważywszy wielkość rynku

włoskiego i obecną pozycję konkurencyjną Lufthansy po utworzeniu spółki Lufthansa Italy.

PLL LOT (LO).

A.

Wyniki

LOT nie ogłosił swoich wyników finansowo- przychodowych, podobnie jak inne linie lotnicze z

regionu, CSA, Malev i Air Baltic, podajemy wiec jedynie wyniki przewozowe za pierwsze półrocze,

bazując na danych AEA.

Praca przewozowa – 2 886,13 mln RPK, wzrost o 9,4%.

Oferowanie – 3 982,08 mln ASK, wzrost o 1%.

Ilość przewiezionych pasażerów w tys. – 1 811, wzrost o 8,1%.

Współczynnik wykorzystania miejsc pasażerskich – 72,5%, poprawa o 5,6 punktu procentowego.

Wyniki bez kwietnia:

Praca przewozowa – 2 485 mln RPK, wzrost o 13,6%.

Oferowanie – 3 406 mln ASK, wzrost o 3,9%.

B.

Komentarz

LOT osiągnął bardzo dobre wyniki przewozowe, zdecydowanie powyżej średniej AEA, jak również

lepsze niż indeks wzrostu rynku polskiego – patrz nasze barometry europejski i polski. Szczególnie

zwraca uwagę znaczna poprawa współczynnika wykorzystania miejsc pasażerskich. Nie wiemy

jednak, czy ta poprawa wyników przewozowych wiąże się z oczekiwaną poprawą wyniku

finansowego (w roku 2009 strata operacyjna wyniosła 335 mln PLN). Z fragmentarycznych informacji

płynących ze Spółki wiemy, że od drugiego kwartału 2009 nastąpiła zmiana polityki cenowej na

zdecydowanie bardziej agresywną. Pozwoliła ona LOT-owi na zwiększenie udziału w rynku i

wygenerowanie nowego ruchu ale kosztem bardzo znacznego spadku średniego wpływu

jednostkowego. To właśnie ten spadek, prawdopodobnie ponad dwudziesto-procentowy, wydaje się

być główna przyczyną tak znacznej straty operacyjnej w 2009 roku. Czy LOT-owi, tak jak wielu innym

przewoźnikom europejskim, udało się wykorzystać poprawę sytuacji rynkowej w 2010 roku i

Raport www.prtl.pl

11

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

zwiększyć wpływy jednostkowe, pozostaje pytaniem otwartym. Drugi istotny element to koszty

jednostkowe. LOT podobnie jak Malev, CSA i do pewnego stopnia Air Baltic, zaczyna pozycjonować

się rynkowo pomiędzy wielkimi liniami sieciowymi i liniami tanimi. Dotyczy to w szczególności, choć

nie tylko, walki konkurencyjnej o tani ruch tranzytowy. Aby ta nowa strategia rynkowa łączyła się z

dobrymi wynikami finansowymi konieczna jest bardzo znaczna obniżka kosztów jednostkowych,

niemożliwa prawdopodobnie do osiągnięcia bez istotnych zmian w modelu biznesowym. Nie znamy

dynamiki zmian w kosztach jednostkowych LOT-u. Wiadomo natomiast, że rosnące ceny paliwa

lotniczego stawiają wyższe wymagania liniom lotniczym i po stronie przychodowej i kosztowej. Na

koniec warto zauważyć, że współczynnik wykorzystania miejsc pasażerskich, pomimo znacznej

poprawy w ostatnim okresie, jest nadal niższy niż u innych dużo większych przewoźników sieciowych.

Stawia to dodatkowe wymagania odnośnie kosztów jednostkowych LOT-u. Uwaga ta dotyczy również

pozostałych linii lotniczych z regionu.

CSA (OK).

A.

Wyniki

Praca przewozowa – 2 375,31 mln RPK, spadek o 5,2%.

Oferowanie – 3 609,74 mln RPK, spadek o 14,9%.

Współczynnik wykorzystania miejsc pasażerskich - 65,8%, poprawa o 6,7 punktu procentowego!

Przewozy pasażerskie (w tys.) - 2 135, wzrost o 2,5%.

Wyniki bez kwietnia:

Przewozy – 1 993 mln RPK, spadek o 1,7%.

Oferowanie – 3 610 mln ASK, spadek o 12,9%.

B.

Komentarz

Tak znaczny spadek oferowania i pracy przewozowej, mierzonej w RPK związany jest z zawieszeniem

przez CSA wszystkich połączeń dalekiego zasięgu. Jak wynika z przedstawionych wyników CSA nie

rozpoczęło jeszcze, na dużą skalę, zapowiadanej znacznej redukcji siatki połączeń średniego zasięgu.

Nastąpi ona w momencie wychodzenia z floty czeskiego przewoźnika samolotów B737. Pomimo

olbrzymiej poprawy współczynnika wykorzystania miejsc pasażerskich jest on zdecydowanie niższy

niż u dużych przewoźników sieciowych z Europy Zachodniej. W połączeniu z niskimi wpływami

jednostkowymi powoduje to bardzo słabe wyniki finansowe CSA. Po nieudanej próbie znalezienia dla

linii branżowego inwestora strategicznego będzie ona musiała dokonać istotnych modyfikacji w

swoim modelu biznesowym, aby zdecydowanie obniżyć koszty jednostkowe, zbliżając się bardziej do

modelu LCC – podobnie, jak Aer Lingus. Porównując współczynniki wykorzystania miejsc

pasażerskich LOT-u i CSA, a później Malev-u, warto pamiętać, że LOT oferuje nadal połączenia

dalekiego zasięgu, na których współczynniki te są zdecydowanie wyższe. Jeżeli dokonamy rankingu

przewoźników z Europy Środkowo-Wschodniej i nie uwzględnimy Austrian, to LOT wyprzedził CSA i

jest obecnie liderem pod względem wielkości przewozów. Miarą sukcesu biznesowego jest jednak

przede wszystkim zdobycie i utrzymanie stabilnej pozycji rynkowej oraz uzyskanie wymaganych

wskaźników finansowych.

Malev (MA).

A.

Wyniki

Praca przewozowa – 1 453 mln RPK, spadek o 2,4%.

Oferowanie – 2 254,74 mln ASK, spadek o 10,9%.

Współczynnik wykorzystania miejsc pasażerskich – 64,4%, poprawa o 5,6 punktu procentowego.

Przewozy pasażerskie (w tys.) – 1 305, spadek o 5%.

Wyniki bez kwietnia:

Praca przewozowa – 1227 mln RPK, wzrost o 2,7%.

Oferowanie – 1 892 mln ASK, spadek o 7,3%.

Raport www.prtl.pl

12

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

B.

Komentarz

Malev, podobnie jak CSA, zawiesił całkowicie swoje połączenia dalekiego zasięgu i praktycznie nie ma

już szans na ich ponowne uruchomienie. Strategia rynkowa Malev-u jest zbliżona do strategii

czeskiego przewoźnika: agresywna walka cenowa o ruch point-to-point i tranzytowy wschód-zachód i

północ-południe. Skokowy wzrost oferowania połączony ze znacznie większa agresywnością cenową

Austrian poważnie utrudni wszystkim przewoźnikom z Europy Środkowej (LOT-owi, CSA i Malev-owi)

walkę o tani ruch tranzytowy. Warto zauważyć, że po realizacji przez CSA zapowiadanej redukcji siatki

połączeń i oferowania, skale operacji czeskiego przewoźnika i węgierskiego bardzo zbliżą się do

siebie.

Air Baltic (BT).

A.

Wyniki

Przewoźnik łotewski nie publikuje oficjalnie swoich wyników finansowych . Według doniesień

prasowych w roku 2009 odnotował zysk operacyjny na poziomie około 20 mln USD.

Praca przewozowa – 1 599 mln RPK, wzrost o 23,1%!

Oferowanie – 2 473 mln ASK, wzrost o 22,2%.

Współczynnik wykorzystania miejsc pasażerskich – 64,7%, poprawa o 0,5 punktu procentowego.

Przewozy pasażerskie (w tys.) – 1 452, wzrost o 21,7%!

Wyniki bez kwietnia:

Przewozy – 1 365 mln RPK, wzrost o 28,5%!

Oferowanie – 2 100 mln ASK, wzrost o 26,3%.

B.

Komentarz

Air Baltic realizuje konsekwentnie swoją strategie szybkiego rozwoju linii jako taniego przewoźnika

tranzytowego pomiędzy Europą Wschodnią i Zachodnią/Północno-Zachodnią. W odróżnieniu od

omawianych wcześniej przewoźników łotewska linia lotnicza dokonała bardzo znacznych inwestycji w

oferowanie. Pod względem wielkości przewozów jest już większa niż Malev. Ze względu na

unikalność swej strategii i położenie geograficzne Rygi jest pod niewielka presja konkurencyjną, choć

na niektórych trasach konkuruje z liniami lotniczymi z Europy Środkowej. Głównym wyzwaniem dla

Air Baltic pozostaje utrzymanie reżimu kosztowego, gdyż operuje na trasach, gdzie popyt na usługi

lotnicze jest wyjątkowo silnie skorelowany z poziomem oferowanych cen. Nie będzie to łatwe, w

sytuacji, gdy przewoźnik będzie musiał zastąpić swoja flotę starych i w pełni spłaconych F50, nowymi

samolotami, prawdopodobnie głównie Bombardierami Q400.

Warto też zauważyć, że pomimo dość niskiego współczynnika wykorzystania miejsc pasażerskich Air

Baltic uzyskuje, według nieoficjalnych informacji, niezłe wyniki finansowe. Świadczy to o wyjątkowo

niskiej bazie kosztowej tej linii lotniczej.

Podsumowanie.

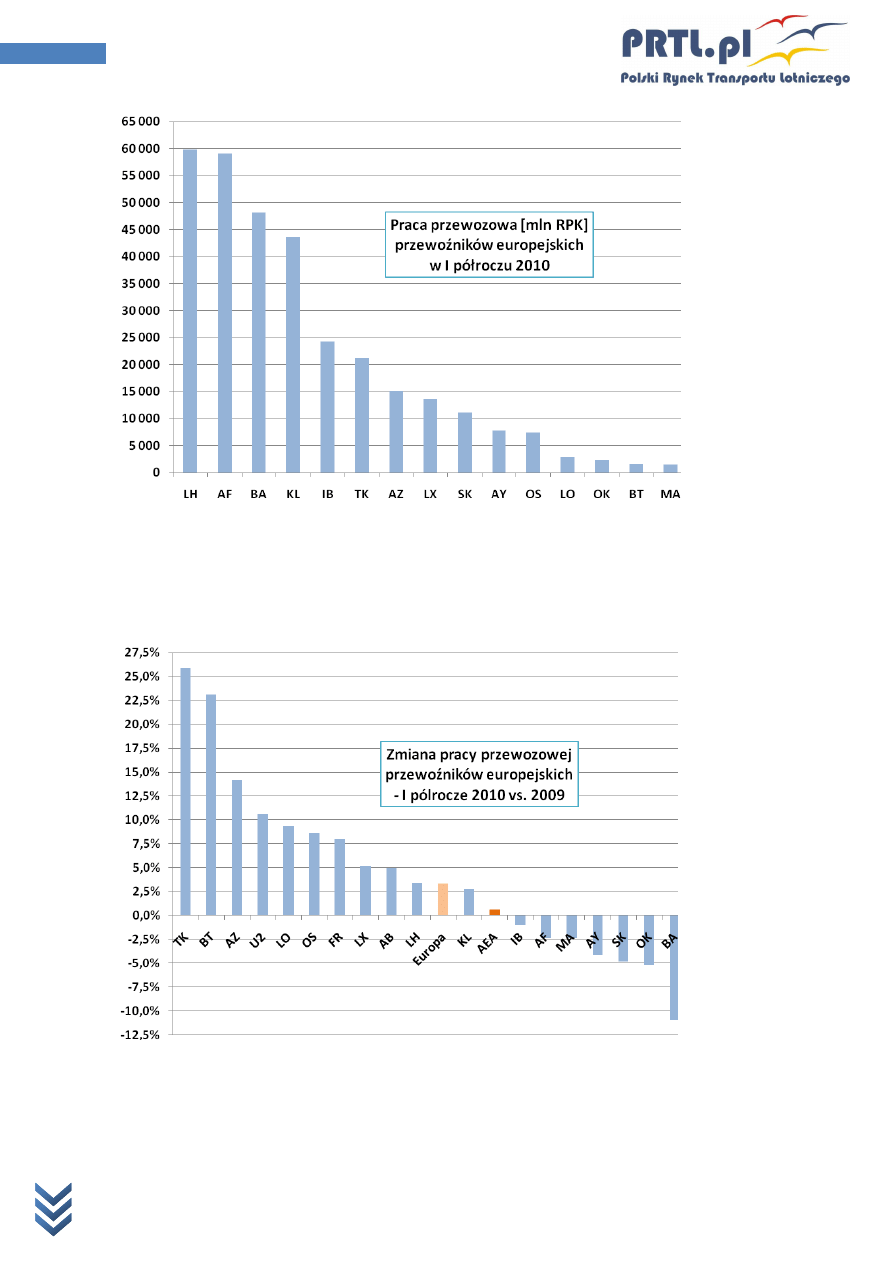

Poniżej pokazujemy trzy wykresy obrazujące podstawowe parametry przewozowe wybranych

przewoźników europejskich. Danych dotyczących niektórych linii nie byliśmy w stanie uzyskać.

Porównując dane odnoszące się do wielkości pracy przewozowej widzimy wyraźnie podział na trzy

grupy.

Linie globalne, przy czym różnica wielkości stanie się szczególnie uderzająca kiedy obliczymy wielkość

przewozów dla grup: AF plus KL, BA plus IB - w niedalekiej przyszłości, LH plus „przyjaciele”.

Linie średniej wielkości: TK , AZ , SK, AY.

Linie średnio-małe: LO, OK. BT, MA - wszystkie umiejscowione w Europie Środkowo-Wschodniej.

Raport www.prtl.pl

13

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

Wśród linii o największych dynamikach wzrostu przewozów można wyróżnić dwie grupy:

Przewoźników, którzy „zainwestowali w oferowanie, kupując samoloty i zwiększając ilość rejsów i

oferowanych foteli (TK, U2, BT i FR),

Przewoźników, którzy istotnie zwiększyli współczynniki wykorzystania miejsc pasażerskich, głównie

dzięki zmianie polityki cenowej – bez znacznych inwestycji w oferowanie.

*U2, FR, AB – dynamiki odnoszą się do liczby przewiezionych pasażerów. Tanie linie nie podają pracy

przewozowej w RPK.

Raport www.prtl.pl

14

Wyniki wybranych europejskich linii lotniczych w I połowie 2010

2

4

s

i

e

r

p

n

i

a

2

0

1

0

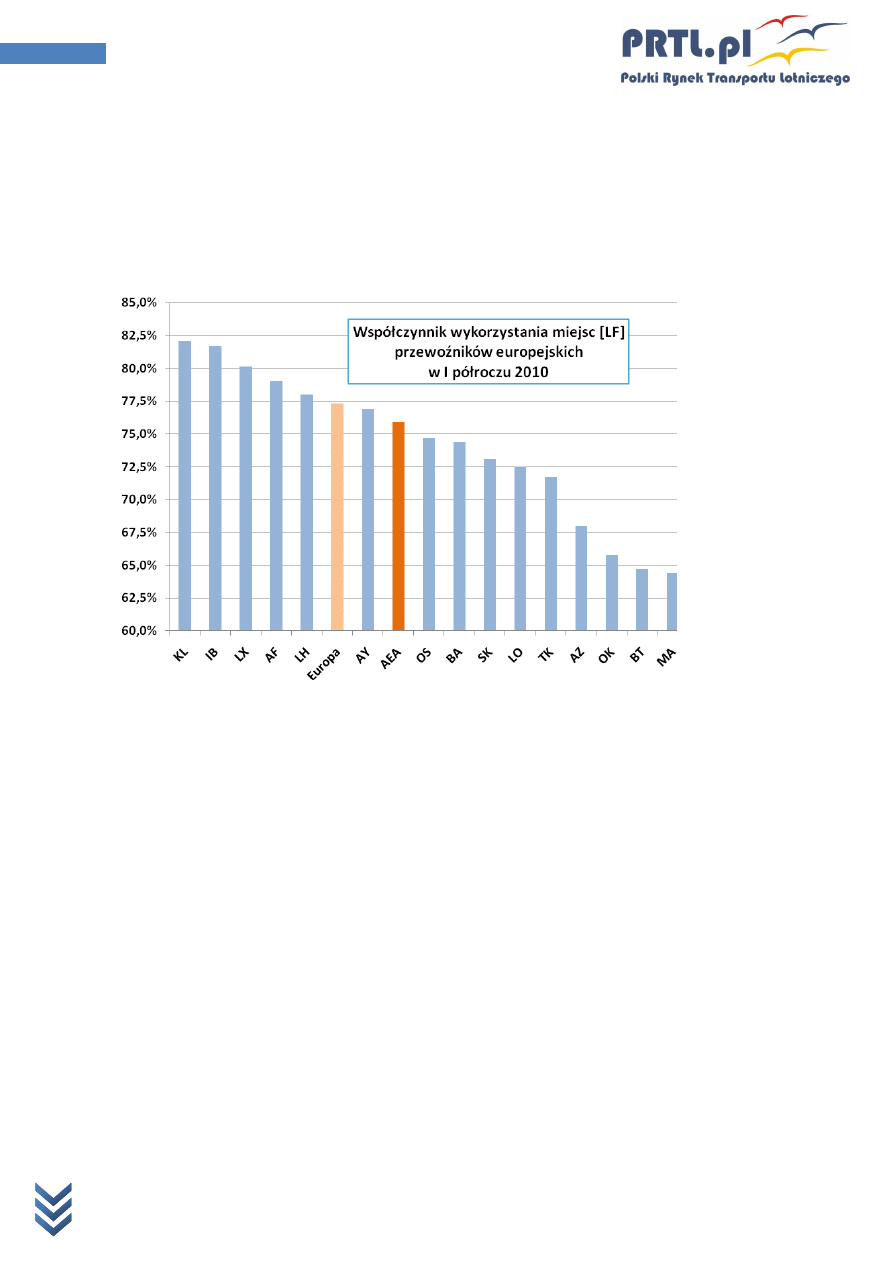

Najwyższe współczynniki wykorzystania miejsc pasażerskich osiągają linie, w których znaczna część

oferowania to rejsy daleko-dystansowe (KL, IB, LH, AF), które z natury rzeczy maja dużo wyższe

współczynniki wykorzystania miejsc niż rejsy krótsze. Dodatkowo rejsy na średnim dystansie tych

przewoźników są „dopełniane” ruchem tranzytowym, dowożonym do rejsów interkontynentalnych.

Są to wielkie linie lotnicze, które dysponują najlepszymi systemami zarządzania pojemnością

samolotów.

Ułatwia im to uzyskiwanie bardzo wysokich współczynników wykorzystania miejsc pasażerskich przy

równoczesnej optymalizacji przychodów.

Pierwsza połowa 2010 to okres powrotu trendu wzrostowego na europejskim rynku lotniczym.

Przewoźnicy koncentrują się obecnie na zdecydowanej poprawie wyników finansowych poprzez:

optymalizację oferowania (stąd znaczne poprawy współczynników wykorzystania miejsc

pasażerskich) i kontynuowanie programów redukcji kosztów jednostkowych. Pomimo istotnej

poprawy koniunktury unikają większych inwestycji w oferowanie. Większość z nich stara się też o

podniesienie wpływów jednostkowych wykorzystując wzrost popytu na usługi lotnicze. Jest to o tyle

konieczne, że równolegle rosną ceny paliwa lotniczego. Wśród globalnych przewoźników

europejskich zwraca uwagę stopniowe dołączanie do grona dwóch niekwestionowanych liderów

przewoźnika British Airways. Jest to efekt rozpoczętej fuzji z Iberia i uzyskaniu zgody na atlantyckie

joint venture z American Airlines. Europejskie linie średniej wielkości działają w bardzo różnych

sytuacjach rynkowych i konkurencyjnych. Każda z nich musi znaleźć własną odpowiedź na

najważniejsze dylematy strategiczne. Sprawy te staraliśmy się naświetlić w poprzednim raporcie

PRTL.pl: „Wyniki finansowe głównych europejskich linii lotniczych. Krajobraz w trakcie bitwy o rozwój

lub przetrwanie.”

Opracował: Marek Serafin

Wyszukiwarka

Podobne podstrony:

prtl pl wyniki europejskich lin Nieznany (2)

PRTL pl wyniki europejskich tan Nieznany

prtl pl udzial przew lot rynek Nieznany

Informatyka Europejczyka Poradn Nieznany

notatek pl g owacki,bazy danych Nieznany

przebieg negocjacji PL UE id 91 Nieznany

notatek pl A Kad#U253c#U0412ucz Nieznany

notatek pl O yhar, biologia mol Nieznany

Informatyka Europejczyka Zeszyt Nieznany

notatek pl Prof B aszak, Zoolo Nieznany

ang pl phrasal verbs v7f67ys65x Nieznany (2)

notatek pl projekt drogi przykl Nieznany

prtl pl ulc-pasazerowie-portow lotniczych

plikus pl DOBRE(przeczytac) id Nieznany

notatek pl O yhar, biologia mol Nieznany (2)

więcej podobnych podstron