FINANSE SAMORZĄDU TERYTORIALNEGO

II rok FiR I st.

mgr Małgorzata Mazurek-Chwiejczak

PODATKI SAMORZĄDOWE – ZADANIA

Zadanie 1.

Spółka B wybudowała w styczniu 2012 r. na terenie miasta Lublin budynek

biurowy o powierzchni użytkowej 800 m

2

. Pozwolenie na użytkowanie otrzymano 20 marca

2013 r. Wartość budynku przyjęta dla celów amortyzacji to 1 200 tys. zł. Ponadto, spółka B

zakupiła 1 kwietnia 2012 r. budynek biurowy o powierzchni użytkowej 400 m

2

, którego wartość

przyjęta dla celów amortyzacji to 700 tys. zł. Określ wysokość podatku od nieruchomości do

zapłaty przez spółkę B w roku 2012 i 2013, wiedząc, że stawki podatku od nieruchomości

obowiązujące na terenie miasta Lublin prezentują się następująco: dla budowli – 2% wartości

amortyzacyjnej w 2012 i 2013 roku, dla budynków związanych z prowadzeniem działalności

gospodarczej – w roku 2012 – 20,00 zł od 1m

2

powierzchni, zaś w roku 2013 – 21,70 zł od 1m

2

powierzchni.

Zadanie 2.

Pan Piotr Wójcik – mieszkaniec Lublina – jest właścicielem domu mieszkalnego o

powierzchni równej 150 m

2

, w tym powierzchnia klatki schodowej wynosząca 30 m

2

. Dom jest

położony na działce o powierzchni 5 arów. Oblicz kwotę zobowiązania podatkowego Pana

Wójcika, wiedząc, że na terenie miasta Lublin obowiązują następujące stawki podatku od

nieruchomości: od budynków mieszkalnych – 0,70 zł od 1m

2

powierzchni, od gruntów

niezwiązanych z prowadzeniem działalności gospodarczej – 0,43 zł od 1 m

2

powierzchni.

Zadanie 3.

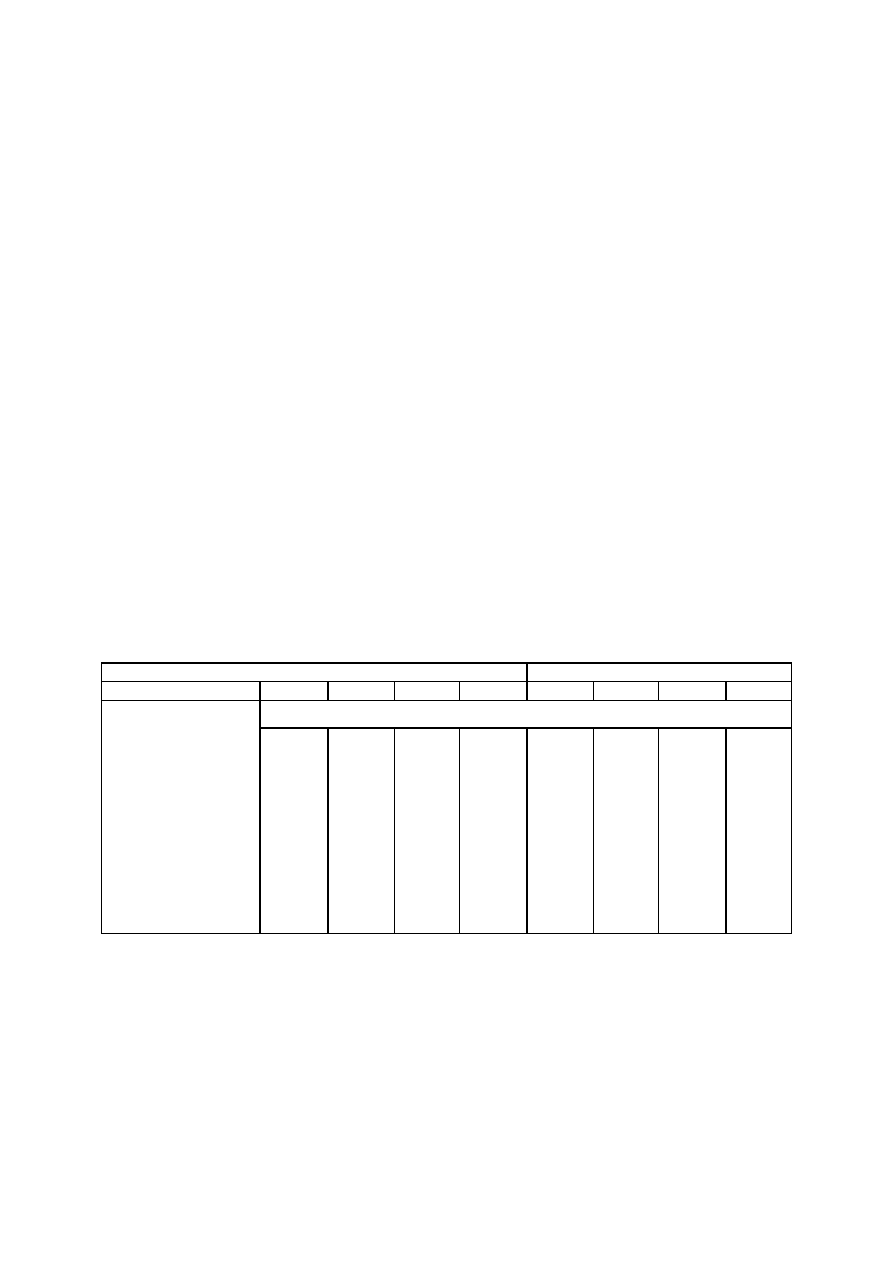

Podatnik jest właścicielem gospodarstwa rolnego położonego w trzecim okręgu

podatkowym. Ile hektarów przeliczeniowych ma podatnik, jeżeli jego gospodarstwo składa się z 3

ha gruntu ornego zaliczanego do klasy II, 4 ha gruntu ornego zaliczanego do klasy V, 5 ha łąki

klasy II oraz 1 ha pastwiska klasy IV. Jaka będzie kwota zobowiązania z tytułu podatku rolnego?

Do obliczeń wykorzystaj średnią cenę skupu żyta ogłoszoną przez Prezesa GUS w 2012 r. (75,86

zł / 1 q żyta).

Rodzaje użytków rolnych:

Grunty orne

Łąki i pastwiska

Okręgi podatkowe

I

II

III

IV

I

II

III

IV

Klasy użytków rolnych

P r z e l i c z n i ki

I

1,95

1,80

1,65

1,45

1,75

1,60

1,45

1,35

II

1,80

1,65

1,50

1,35

1,45

1,35

1,25

1,10

IIIa

1,65

1,50

1,40

1,25

III

1,25

1,15

1,05

0,95

IIIb

1,35

1,25

1,15

1,00

IVa

1,10

1,00

0,90

0,80

IV

0,75

0,70

0,60

0,55

IVb

0,80

0,75

0,65

0,60

V

0,35

0,30

0,25

0,20

0,20

0,20

0,15

0,15

VI

0,20

0,15

0,10

0,05

0,15

0,15

0,10

0,05

Zadanie 4.

Pani Karolina Kowalska jest właścicielką gospodarstwa rolnego położonego

w pierwszym okręgu podatkowym. Ile hektarów przeliczeniowych ma Pani Kowalska, jeżeli jej

gospodarstwo składa się z: 1,90 ha sadów klasy III, 0,20 ha łąk klasy IV, 2,15 ha żyta klasy II,

0,50 ha buraków klasy I i 0,28 ha pastwiska klasy VI? Jaka będzie kwota zobowiązania z tytułu

podatku rolnego?

Zadanie 5.

Pan Jan Nowak jest właścicielem niezarybionego stawu o powierzchni 0,40 ha.

Oblicz kwotę, jaką Pan Nowak musi wpłacać co kwartał na rachunek urzędu gminy z tytułu

zobowiązania podatkowego.

FINANSE SAMORZĄDU TERYTORIALNEGO

II rok FiR I st.

mgr Małgorzata Mazurek-Chwiejczak

Zadanie 6.

Oblicz kwotę zobowiązania podatkowego podatnika, będącego właścicielem 1,50

ha lasu, wiedząc, że średnia cena drewna uzyskana przez nadleśnictwa za pierwsze trzy kwartały

2012 r. wyniosła 186,42 zł za 1m

3

.

Zadanie 7.

Pan Dariusz Lewandowski przekazał w testamencie majątek o wartości rynkowej

68 400 zł bez długów i ciężarów finansowych. Córce zapisał 35% , szwagrowi 10%, bratankowi

– 30% a gosposi 25%. Ustal podział masy spadkowej, przypisz spadkobierców do grup

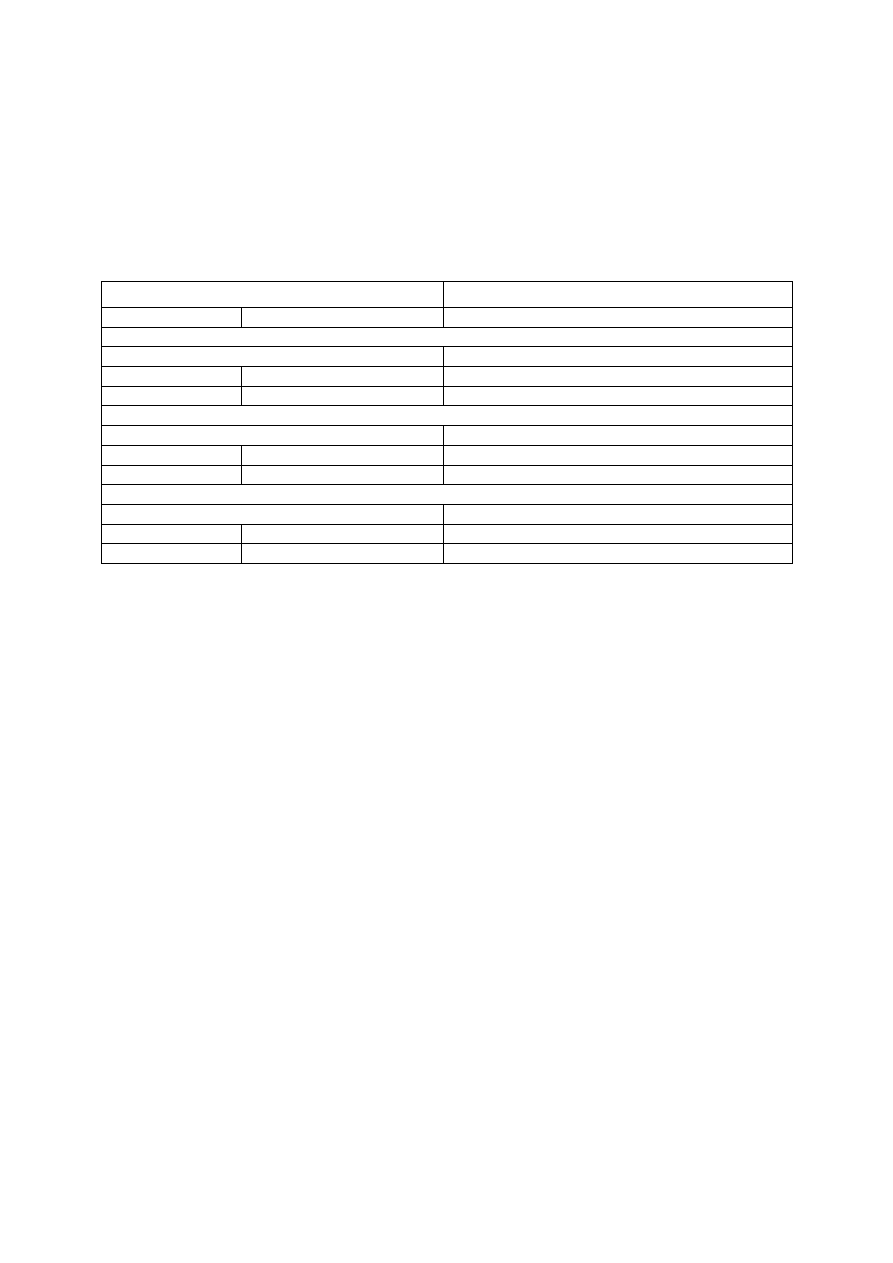

podatkowych, oblicz podatek od części pozyskanego spadku, a także podatek należny gminie.

Kwoty nadwyżki w zł

Podatek wynosi:

ponad

do

od nabywców zaliczonych do I grupy podatkowej:

10 278

3%

10278

20556

308 zł 30 gr i 5% nadwyżki ponad 10 278zł

20556

882 zł 20 gr i 7% nadwyżki ponad 20 556zł

od nabywców zaliczonych do II grupy podatkowej:

10278

7%

10278

20556

719 zł 50 gr i 9% nadwyżki ponad 10 278zł

20556

1 644 zł 50 gr i 12% nadwyżki ponad 20 556zł

od nabywców zaliczonych do III grupy podatkowej:

10278

12%

10278

20556

1 233 zł 40 gr i 16% nadwyżki ponad 10 278 zł

20556

2 877 zł 90 gr i 20%nadwyżki ponad 20 556zł

KWOTY WOLNE OD PODATKU:

9 637zł - jeżeli nabywcą jest osoba zaliczana do I grupy podatkowej,

7 276zł –jeżeli nabywcą jest osoba zaliczana do II grupy podatkowej,

4 902zł- jeżeli nabywcą jest osoba zaliczana do III grupy podatkowej.

Zadanie 8.

Pan Radosław Krajewski przekazał w testamencie majątek o wartości rynkowej

74 800 zł bez długów i ciężarów finansowych. Małżonce zapisał 35% , szwagierce 8%,

siostrzeńcowi – 30% a serdecznej koleżance z lat szkolnych 27%. Ustal podział masy spadkowej,

przypisz spadkobierców do grup podatkowych, oblicz podatek od części pozyskanego spadku, a

także podatek należny gminie.

Zadanie 9.

W dniu 10 marca 2013 r. spółka C nabyła i zarejestrowała na terytorium Polski

następujące środki transportu:

a) samochód osobowy marki Volkswagen: pojemność silnika: 1,9 l, dopuszczalna masa

całkowita: 1,5 tony, liczba pasażerów: 5 (z kierowcą),

b) samochód ciężarowy marki Star: pojemność silnika: 4,0 l, dopuszczalna masa całkowita:

12 ton,

c) autobus marki Autosan: pojemność silnika: 12 l, liczba pasażerów: 40,

d) motocykl marki Honda, pojemność silnika: 1,3 l,

e) ciągnik balastowy marki Man, pojemność silnika: 12 l, dopuszczalna masa całkowita

zespołu pojazdów: 30 t.

Na podstawie powyższych danych ustal, z tytułu których pojazdów spółka C będzie musiała

opłacać podatek od środków transportowych oraz od kiedy powstanie obowiązek podatkowy.

Zadanie 10. Sporządź harmonogram wpływów na rachunek urzędu gminy uzyskanych z tytułu

poszczególnych podatków samorządowych.

Wyszukiwarka

Podobne podstrony:

chemia zadania 2 id 113035 Nieznany

me zadanie 2 id 290295 Nieznany

plyta zadanie id 363191 Nieznany

Badania operacyjne, zadanie id Nieznany (2)

Mechanika ogolna Zadanie 1 id 291085

Dodatkowe zadania id 138777 Nieznany

Podatki i oplaty lokalne id 365 Nieznany

pyt. 22 - wymień główne podatki samorządowe;, prawo finansów publicznych

formularze zadania id 179681 Nieznany

(budzet zadaniowy)id 1238 Nieznany (2)

budownictwo zadania id 94615 (2)

CO zadania id 118396 Nieznany

blok 7 zadania id 90420 Nieznany (2)

111 ZADANIA2 1 id 601077 Nieznany (2)

O SAMORZADZIE WOJEWODZTWA id 32 Nieznany

więcej podobnych podstron