Matematyka finansowa

1. Procent, Stopa Procentowa

Definicja 1.1 Procentem nazywamy setną część całości.

Przykład 1.1 Mamy na inwestycji 5000 zł. zarobić 8%, tzn.

8% · 5000 = 0, 08 · 5000 = 400zł.

Przykład 1.2 Cena produktu uległa podwyżce o 25% i wynosi 250 j.p. (jednostek

pieniężnych). Wyznaczyć poprzednią cenę tego produktu.

Ustalamy proporcje

x

− 100%

250 − 125%

Wtedy x =

250

125%

· 100% = 200 j.p.

Przykład 1.3 Cena produktu uległa obniżce o 25%. Wyznaczyc pierwotną cenę

towaru, jeśli cena obecna wynosi 250 j.p.

x

− 100%

250 −

75%

A więc x =

250

75%

· 100% = 333, 33 j.p.

Definicja 1.2 Okresowa stopa procentowa jest to stosunek ceny pożyczonego

kapitału na dany okres do wartości tego kapitału.

W praktyce najczęściej mamy do czynienia ze stopami ustalonymi dla okresu rocznego

i wtedy mówimy o rocznej stopie procentowej. Stosuje się również stopy półroczne,

kwartalne i miesięczne.

Stopa procentowa zależy od poziomu inflacji, ryzyka pożyczenia pieniędzy i od marży

1

(zysku) pożyczającego.

Definicja 1.3 Odsetkami uzyskanymi z kwoty K

0

jednostek pieniężnych za dany

okres (rok, kwartał, miesiąc) przy okresowej stopie procentowej r nazywamy iloczyn

O = r · K

0

.

Definicja 1.4 Punktem procentowym (pp.) nazywamy bezwzględną różnicę między

wielkościami wyrażonymi procentowo.

Zakładając, że stopa bezrobocia wynosi 10%, a kilka lat wcześniej wynosiła 20%

można powiedzieć, że obniżyła się ona o połowę, a więc o 50%. Można również

powiedzieć, że obniżyła sie o 10 pp.

Rodzaje stóp procentowych.

Definicja 1.5 Nominalna stopa procentowa (r) jest to stopa podawana przez banki

lub inne instytucje finansowe.

Obserwowany w rzeczywistości poziom stóp procentowych zależy od poziomu

inflacji. Po wyeliminowaniu czynnika inflacji otrzymamy stopę realną.

Definicja 1.6 Stopa realna (r

r

) jest to stopa nominalna pomniejszona o wpływ

inflacji.

Zachodzi następujący wzór Fishera:

r = r

r

+ r

i

+ r

r

· r

i

lub

r

r

=

r − r

i

1 + r

i

gdzie r

i

oznacza stopę inflacji.

Przykład 1.4 Wyznaczyć realna stopę procentową, jeżeli stopa nominalna banku

wynosi 5%, a roczna stopa inflacji 3%.

Rozwiązanie. r

r

=

0,05−0,03

1+0,03

=

0,02

1,03

= 0, 0194.

Realna stopa procentowa wynosi r

r

= 1, 94%.

Definicja 1.7 Faktyczna stopa procentowa r

f

jest to stopa uwzględniająca podatek

dochodowy od zysków z inwestycji kapitałowych.

r

f

= r · (1 − T ), gdzie T jest stopą podatku dochodowego od zysków z inwestycji

kapitałowych i w Polsce T = 19%.

2

Przykład 1.5 Obliczyć faktyczna stopę procentową, jeśli r = 4%.

Rozwiązanie. r

f

= 4% · (1 − 0, 19) = 3, 24%.

Definicja 1.8. Oprocentowanie jest to czynność okresowa polegająca na dodawaniu

odsetek z posiadanego kapitału do tego kapitału.

Definicja 1.9 Oprocentowanie proste polega na tym, że odsetki uzyskane w okresach

poprzednich nie podlegają oprocentowaniu w okresie następnym, są tylko dodawane

w każdym okresie do kapitału.

Oprocentowanie proste stosuje się w obliczeniach dotyczących bankowych transakcji

krótkoterminowych oraz umów zawieranych poza sferą bankową.

Kapitał przyszły K

p

n

oraz kwotę odsetek O

n

po n okresach naliczania odsetek

obliczamy ze wzorów:

K

p

n

= K

0

· (1 + n · r),

O

n

= K

0

· n · r,

K

p

n

= K

0

+ O

n

.

Gdy stopy procentowe są zmienne wtedy stosujemy wzór:

K

p

n

1

+n

2

+...+n

m

= K

0

· (1 + n

1

· r

1

+ n

2

· r

2

+ . . . n

m

· r

m

)

Przykład 1.6 W banku, w którym roczna stopa procentowa r = 4% złożono kwotę

5000 zł. Obliczyć wartość kapitału po a) roku, b) dwóch latach, c)pół roku, d) 9-ciu

miesiącach, e) 108-miu dniach.

Rozwiązanie.

Obliczamy faktyczną stopę procentową r

f

= 4% · (1 − 0, 19) = 3, 24%.

a)

K

p

1

= 5000(1 + 1 · 0, 0324) = 5162 zł.

b)

K

p

2

= 5000(1 + 2 · 0, 0324) = 5324 zł.

c)

K

p

1/2

= 5000(1 +

1

2

· 0, 0324) = 5081 zł.

d)

K

p

9/12

= 5000(1 +

9

12

· 0, 0324) = 5121, 5 zł.

Wartości

1

2

· 0, 0324 oraz

9

12

· 0, 0324 noszą nazwy stóp sródokresowych (lub

podokresowych) odpowiednio półrocznej i miesięcznej.

Ogólnie stopa śródokresowa i

k

= a·r, gdy r jest na ogół roczną stopą procentową

oraz a częścią roku.

3

e) W praktyce bankowej przyjmuje się, że rok ma 360 dni, a każdy miesiąc 30 dni.

K

p

= 5000(1 +

108

360

· 0, 0324) = 5048, 6 zł.

Przykład 1.7 Obliczyć stan kapitału po roku, jeśli wartość kapitału początkowego

wynosi 1000 zł. przy założeniu, że roczna stopa procentowa w pierwszych 4-ch

miesiącach wynosi 12%, w dwóch kolejnych m-cach 10%, a w 6-ciu następnych 9%.

Rozwiązanie. Obliczamy faktyczne stopy procentowe.

r

1

= 12% · 0, 81 = 9, 72%

r

2

= 10% · 0, 81 = 8, 1%

r

3

= 9% · 0, 81 = 7, 29%

Poszczególne śródokresy są równe n

1

=

4

12

,

n

2

=

2

12

,

n

3

=

6

12

.

Zatem

K

p

= 1000(1 +

1

3

· 0, 0972 +

1

6

· 0, 081 +

6

12

· 0, 0729) = 1082, 35zł

Definicja 1.10 Przeciętną stopą procentową (r) w okresie n = n

1

+ n

2

+ . . . + n

m

nazywamy taką roczną stopę procentową, przy której dowolny kapitał początkowy

osiągnie po okresie n taką samą wartość przyszłą, którą osiąga przy zróżnicowanych

stopach procentowych r

1

, r

2

, . . . , r

m

, tzn. musi być spełnione poniższe równanie

K

0

(1 + rn) = K

0

(1 + n

1

r

1

+ n

2

r

2

+ . . . + n

m

r

m

)

Przeciętna stopa procentowa

r =

1

n

m

X

j=1

n

j

r

j

=

n

1

r

1

+ n

2

r

2

+ . . . + n

m

r

m

n

1

+ n

2

+ . . . + n

m

Przykład 1.8 Na podstawie danych z poprzedniego przykładu obliczyć r.

Rozwiązanie.

r =

1

3

· 0.12 +

1

6

· 0, 10 +

1

2

· 0, 09

1

3

+

1

6

+

1

2

= 0, 1017

A więc r = 10, 17%.

Definicja 1.11 Dyskontowanie proste jest to obliczanie wartości kapitału początkowego

K

0

na podstawie wartości kapitału końcowego K

n

. Stosujemy wzór

K

0

=

K

p

n

1 + nr

4

Dyskontem prostym nazywamy różnicę D = K

n

− K

0

.

Przykład 1.9 Za 30 dni mamy otrzymać zapłatę za dostarczone towary w wysokości

2000 zł. Obliczyć bieżącą wartość tej kwoty przy założeniu nominalnej stopy procentowej

r = 32%.

Rozwiązanie. K

0

=

2000

1+

30

360

·0,32

= 1948, 05zł.

Definicja 1.12 Dyskontem handlowym nazywamy opłatę pobieraną z góry za prawo

korzystania z cudzego kapitału naliczaną w stosunku do kapitału końcowego.

Stosunek dyskonta handlowego do kwoty należnej wierzycielowi po upływie roku

nazywamy roczną stopą dyskontową i oznaczamy przez d.

Wartość dyskonta handlowego za czas n jest określona wzorem

D

H

= K

n

· d · n

Kwota kapitału, którą dłużnik otrzymuje "do ręki" stanowi wartość zdyskontowaną:

K

0

= K

n

− D

H

= K

n

(1 − dn)

Przykład 1.13 Biorąc K

n

i K

0

z przykładu poprzedniego obliczmy stopę dyskontową

d.

Rozwiązanie. Najpierw obliczamy dyskonto handlowe

D

H

= K

n

− K

0

= 2000 − 1948, 05 = 51, 95.

d =

D

H

K

n

· n

=

51, 95

2000 ·

30

360

= 0, 3117

Stopa dyskontowa wynosi 31, 17%, a więc jest niższa (w tym przypadku) od stopy

procentowej.

Uwaga. Równość D = D

H

zachodzi wtedy, gdy prawdziwe jest równanie

n =

1

d

−

1

r

.

5

Przyjmując n = 1 mamy dwa równoważne wzory

d =

r

1 + r

lub

r =

d

1 − d

.

Wynika z nich, że d < r. W tym przypadku r oznacza, o ile procent zwiększa

się początkowa wartość kapitału po roku. Natomiast d oznacza, o ile zmniejsza się

końcowa wartość kapitału w efekcie rocznego dyskontowania.

2. Procent składany.

Definicja 2.1 Oprocentowanie składane polega na tym, że odsetki uzyskane w

okresach poprzednich podlegają oprocentowaniu wraz z kapitałem początkowym w

okresie następnym.

Doliczanie odsetek do kapitału nazywamy kapitalizacją odsetek.

rok

odsetki

wartość kapitału

0

0

K

0

1

K

0

r

K

1

= K

0

+ K

0

r = K

0

(1 + r)

2

K

1

r = K

0

(1 + r)r

K

2

= K

1

+ K

1

r = K

1

(1 + r) =

= K

0

(1 + r)(1 + r) = K

0

(1 + r)

2

3

K

2

r = K

0

(1 + r)

2

r

K

3

= K

0

(1 + r)

3

...

...

...

n

K

n−1

r = K

0

(1 + r)

n−1

r

K

s

n

= K

0

(1 + r)

n

Wzór na stopę procentową:

r =

n

r

K

n

K

0

− 1

oraz na ilość okresów oprocentowania:

n =

log

K

n

K

0

log(1 + r)

=

lnK

n

− lnK

0

ln(1 + r)

Ciąg {K

n

} jest ciągiem geometrycznym.

Przykład 2.1 Znaleźć wartość kapitału po a) 1 roku, b) 3 latach, jeśli kapitał

początkowy K

0

= 2000zł, a stopa procentowa r = 8%.

6

Rozwiązanie. Obliczamy stopę faktyczną r

f

= 8% · 0, 81 = 6, 48%.

a) K

s

1

= 2000 · (1 + 0, 0648) = 2129, 6 zł.

b) K

s

3

= 2000 · (1 + 0, 0648)

3

= 2414, 53 zł.

Wartość przyszła kapitału przy kapitalizacji odsetek k razy w roku wynosi:

K

s

nk

= K

0

³

1 +

r

k

´

nk

Wraz ze wzrostem liczby okresów kapitalizacji w ciągu roku zwiększa się wysokość

odsetek.

Przykład 2.2 Jaką wartość osiągnie kapitał początkowy 1000 zł. po 2 latach w

banku oferującym stopę 6% w skali roku przy kapitalizacji odsetek a)półrocznej, b)

kwartalnej, c) miesięcznej, d) dziennej ?

Rozwiązanie. r

f

= 6% · 0.81 = 4, 86%

a) K

s

2·2

= 1000

³

1 +

0.0486

2

´

2·2

= 1100, 8 zł.

b) K

s

2·4

= 1000

³

1 +

0.0486

4

´

2·4

= 1101, 43 zł.

c) K

s

2·12

= 1000

³

1 +

0.0486

12

´

2·12

= 1101, 86 zł.

d) K

s

2·360

= 1000

³

1 +

0.0486

360

´

2·360

= 1102, 07 zł.

Przykład 2.3 Wyznaczyć okres trwania depozytu, po okresie którego posiadany

kapitał K

0

zostanie podwojony, wiedząc , że roczna faktyczna stopa procentowa

r = 7, 1% i kapitalizacja odsetek następuje raz do roku.

Rozwiązanie. Korzystamy ze wzoru na ilość okresów kapitalizacji:

n =

ln

2K

0

K

0

ln 1, 071

=

ln 2

ln 1, 071

≈ 10

Uwaga. Do przybliżonej oceny okresu n, w którym kapitał podwaja swoją wartość

7

i przy założeniu rocznej stopy r (podanej w %) stosuje się tzw. regułę 70:

n ≈

70

r

lat

Faktycznie, wartość n z ostatniego przykładu można policzyć szybciej

n =

70

7, 1

≈ 10lat

Definicja 2.2 Ciągła kapitalizacja odsetek zachodzi gdy odsetki naliczane są w

każdym momencie trwania lokaty. Liczba okresów kapitalizacji jest nieskończona.

K

s

k→∞

= lim

k→∞

K

0

³

1 +

r

k

´

nk

= K

0

lim

k→∞

·³

1 +

r

k

´

k

r

¸

nr

= K

0

e

nr

Definicja 3. Dwie stopy oprocentowania składanego są równoważne, jeśli przy

każdej z nich odsetki składane od kapitału początkowego po czasie n mają tą samą

wartość tzn.

K

s

nk

1

= K

s

nk

2

K

0

³

1 +

r

1

k

1

´

nk

1

= K

0

³

1 +

r

2

k

2

´

nk

2

³

1 +

r

1

k

1

´

k

1

=

³

1 +

r

2

k

2

´

k

2

Równoważność stóp nie zależy od:

- kapitału początkowego

- czasu oprocentowania

Przykład 2.4 Bank A oferuje roczną stopę 8% i kwartalne oprocentowanie odsetek.

Bank B oferuje roczną stopę 9% i roczną kapitalizację odsetek. Który bank wybrać?

Rozwiązanie. Obliczamy stopy efektywne:

r

1f

= 8% · 0, 81 = 6, 48%,

r

2f

= 9% · 0, 81 = 7, 29%.

³

1 +

0,0648

4

´

4

= 1, 0664,

³

1 +

0,0729

1

´

1

= 1, 0729.

Z ostatnich obliczeń wnioskujemy, że bank B oferuje lepsze warunki oprocentowania

lokat.

Uwaga. Przy wyższych stopach procentowych częstsza kapitalizacja ma większe

znaczenie.

8

Przykład 2.5 Załóżmy, że bank A oferuje faktyczną (dla uproszczenia obliczeń)

stopę procentową 11% w jednym roku, a w kolejnym 12% i kwartalną kapitalizację.

Bank B oferuje w tych samych latach stopy równe odpowiednio 11, 5% i12, 5% ale

kapitalizację roczną. Który bank wybrać?

Rozwiązanie. Po obliczeniach

³

1 +

0,11

4

´

4

= 1, 1146,

³

1 +

0,115

1

´

1

= 1, 115,

³

1 +

0,12

4

´

4

= 1, 1255,

³

1 +

0,125

1

´

1

= 1, 12.

stwierdzamy, że w pierwszym roku lepiej wybrać bank B, a w następnym bank A.

Wartość przyszłą kapitału dla zmiennej stopy procentowej liczymy ze wzoru:

K

s

n

1

+n

2

+...+n

m

= K

0

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

Przeciętna stopa procentowa r w okresie n spełnia równanie:

K

0

(1 + r)

n

= K

0

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

,

z którego obliczamy

r =

h

(1 + r

1

)

n

1

(1 + r

2

)

n

2

. . . (1 + r

m

)

n

m

i

1

n

− 1

Przykład 2.6 Roczna stopa procentowa banku w 1-szym roku wynosi 7%, a

w dwóch następnych 6%. Ustalić wartość kapitału po 3-ch latach, jeśli wartość

początkowa kapitału K

0

= 1000 zł. Kapitalizacja odsetek jest roczna. Znaleźć r.

Rozwiązanie. Obliczamy stopy efektywne:

r

1f

= 7% · 0, 81 = 5, 67%,

r

2f

= 6% · 0, 81 = 4, 86%.

Wartość przyszła kapitału wynosi

K

s

1+2

= 1000(1 + 0, 0567)(1 + 0, 0486)

2

= 1161, 90

Z obliczeń r =

3

p

1, 07 · 1, 06

2

− 1 = 0, 0633 otrzymujemy wartość 6, 33%, która

jest przeciętną stopą procentową.

Definicja 2.4 Efektywną stopą procentową r

e

nazywamy stopę oprocentowania

rocznego, która przynosi ten sam efekt kapitalizacji rocznej co kapitalizacja o danej

nominalnej stopie procentowej w krótszych okresach niż rok.

r

e

=

³

1 +

r

k

´

k

− 1

9

gdzie k - ilość kapitalizacji w ciągu roku,

r - nominalna stopa procentowa.

Uwaga. Jeśli kapitalizacja odsetek zachodzi raz do roku to stopa efektywna jest

równa stopie nominalnej.

Uwaga. Jeśli uwzględnimy podatek dochodowy od zysków z inwestycji kapitałowych

to otrzymamy tak zwaną faktyczną efektywną stopę procentową.

Uwaga. r

e

umożliwia porównanie różnych warunków oprocentowania

Przykład 2.7 Bank A oferuje nominalną stopę procentową 24% przy miesięcznej

kapitalizacji odsetek, bank B stopę 25%, przy kwartalnej kapitalizacji odsetek. Który

bank oferuje wyższą efektywną stopę procentową?

Rozwiązanie. Dla banku A otrzymujemy r

e

=

³

1 +

0,24

12

´

12

− 1 = 0, 268,

a dla banku B r

e

=

³

1 +

0,25

4

´

4

− 1 = 0, 274. Bank B oferuje lepsze warunki lokaty

kapitału.

Odwrotnością pojęcia stopy efektywnej jest okresowa stopa równoważna .

Definicja 2.5 Okresowa stopa równoważna r

d

jest stopa procentowa, przy której

śródokresowa (podokresowa) kapitalizacja odsetek przynosi ten sam efekt co kapitalizacja

okresowa o danej stopie % w ciągu tego samego czasu trwania depozytu.

r

d

= k

¡

k

√

1 + r − 1

¢

gdzie k - liczba dzieląca okres na śródokresy.

Przykład 2.8 Bank proponuje kapitalizację roczną przy rocznej stopie równej 8%.

Jaka powinna być a) półroczna, b) kwartalna stopa równoważna.

Rozwiązanie. a) r

d

= 2(

√

1 + 0, 08 − 1) = 0, 0785.

b) r

d

= 4(

4

√

1 = 0, 08 − 1) = 0, 0777.

Półroczna stopa równoważna wynosi 7, 85%, a kwartalna 7, 77%.

Definicja 2.6 Dyskontowanie składane jest to obliczanie wartości kapitału początkowego

10

K

0

na podstawie znanej wartości kapitału końcowego K

s

n

.

K

0

=

K

s

n

(1 + r)

n

Różnicę K

n

− K

0

= D nazywamy dyskontem składanym.

Przykład 2.9 Jaką kwotę należy wpłacić do banku by po 3-ch latach uzyskać

kwotę 5000 zł. jeśli r = 5% przy kapitalizacji rocznej.

Rozwiązanie. K

0

=

5000

(1+0,05)

3

= 4319, 19 zł.

3. Kredyty

Definicja 3.1 Kredyt bankowy jest to zależność finansowo-prawna między bankiem-

kredytodawcą, a inwestorem-kredytobiorcą, która polega na:

-oddaniu kredytobiorcy określonej kwoty środków płatniczych do czasowej dyspozycji

na realizację określonego celu

-spłaceniu kredytu wraz z odsetkami i prowizją - najczęściej naliczaną do odsetek

zgodnie z zawartą umową kredytową

- kontroli realizacji umowy i wykonania przez kredytobiorców przyznanych środków

płatniczych.

Raty kredytowe, którymi spłacamy zaciągnięty kredyt składają się na ogół z

dwóch części - raty kapitałowej oraz raty odsetkowej. Mogą zawierać również np.

ratę ubezpieczenia.

Rata kapitałowa to część kredytu, którą spłacamy w danym okresie (najczęściej

miesiącu), i która pomniejsza nasz dług wobec banku.

Rata odsetkowa zawiera naliczane za dany okres odsetki od pozostałej do spłaty

części kredytu.

Najczęściej banki stosują raty malejące lub raty równe.

Omówimy kolejno każdą z nich.

Rata malejąca charakteryzuje się stałą ratą kapitałową oraz malejącą ratą odsetkową.

Wówczas rata kapitałowa

T =

S

N

,

11

gdzie S to kwota zaciągniętego kredytu, a N - ilość rat.

Wprowadźmy oznaczenia.

S

n

= S − nT - kwota pozostałego do spłacenia kredytu po wpłaceniu n-tej raty.

O

n

= S

n−1

· r = S

³

1 −

n−1

N

´

r - wysokość odsetek za n-ty okres (rata odsetkowa).

r - stopa procentowa kredytu.

A

n

= T + O

n

= T [1 + (N − n + 1)r] - n-ta kwota płatności (n-ta rata).

W powyższych oznaczeniach zmienna n przyjmuje wartości ze zbioru {1, 2, . . . , N}.

Suma wszystkich odsetek wynosi

O = O

1

+ O

2

+ . . . + O

N

= r · S ·

N + 1

2

Łączna kwota płatności

A = A

1

+ A

2

+ . . . + A

N

= S

³

1 + r

N + 1

2

´

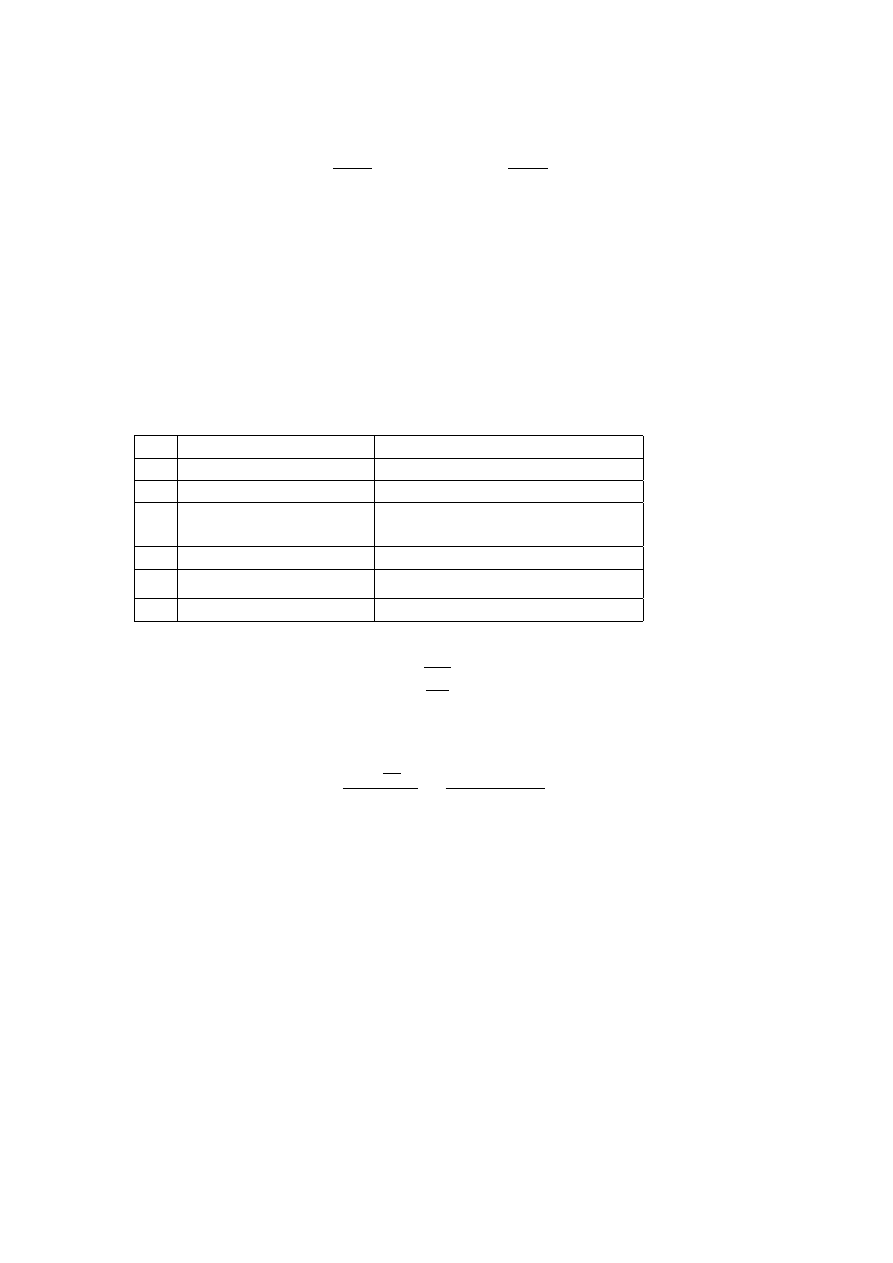

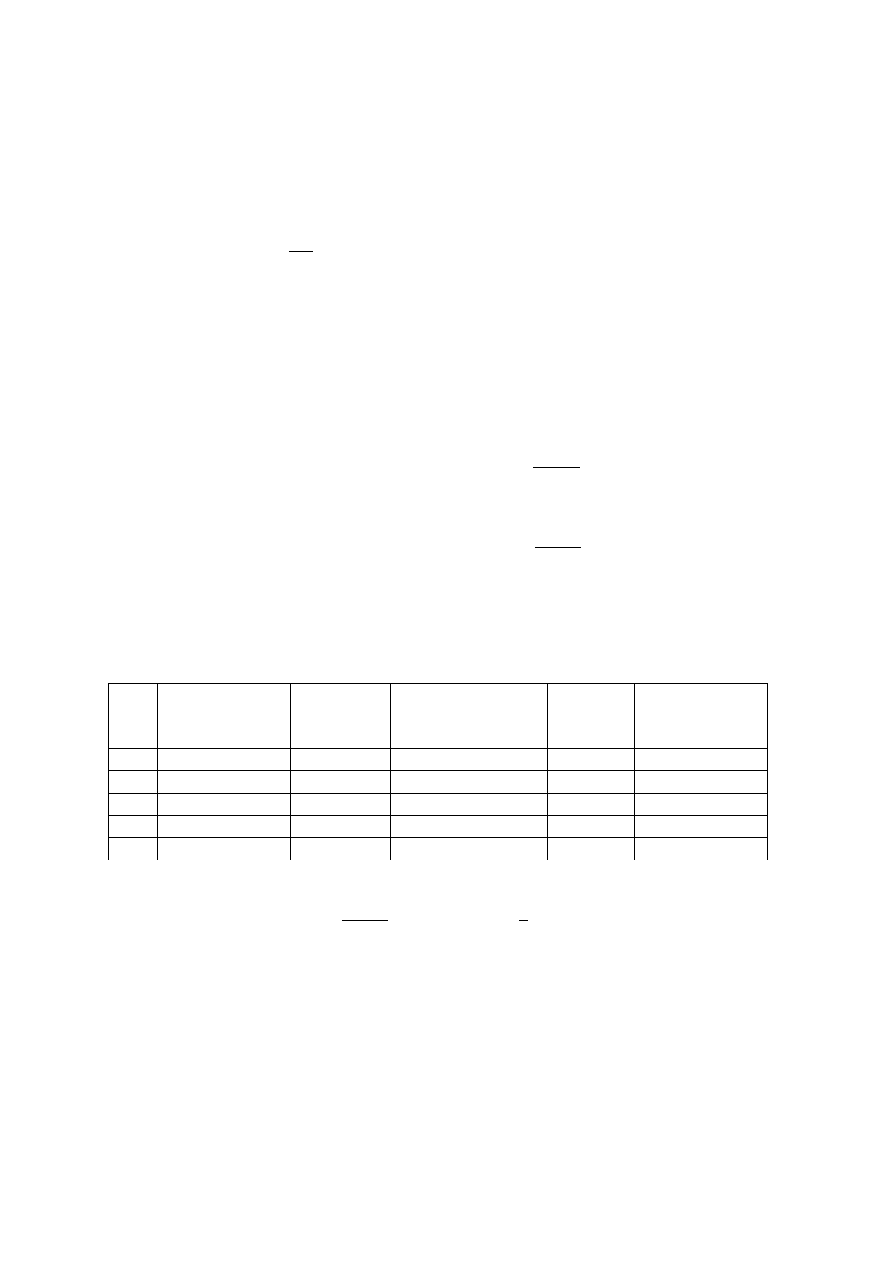

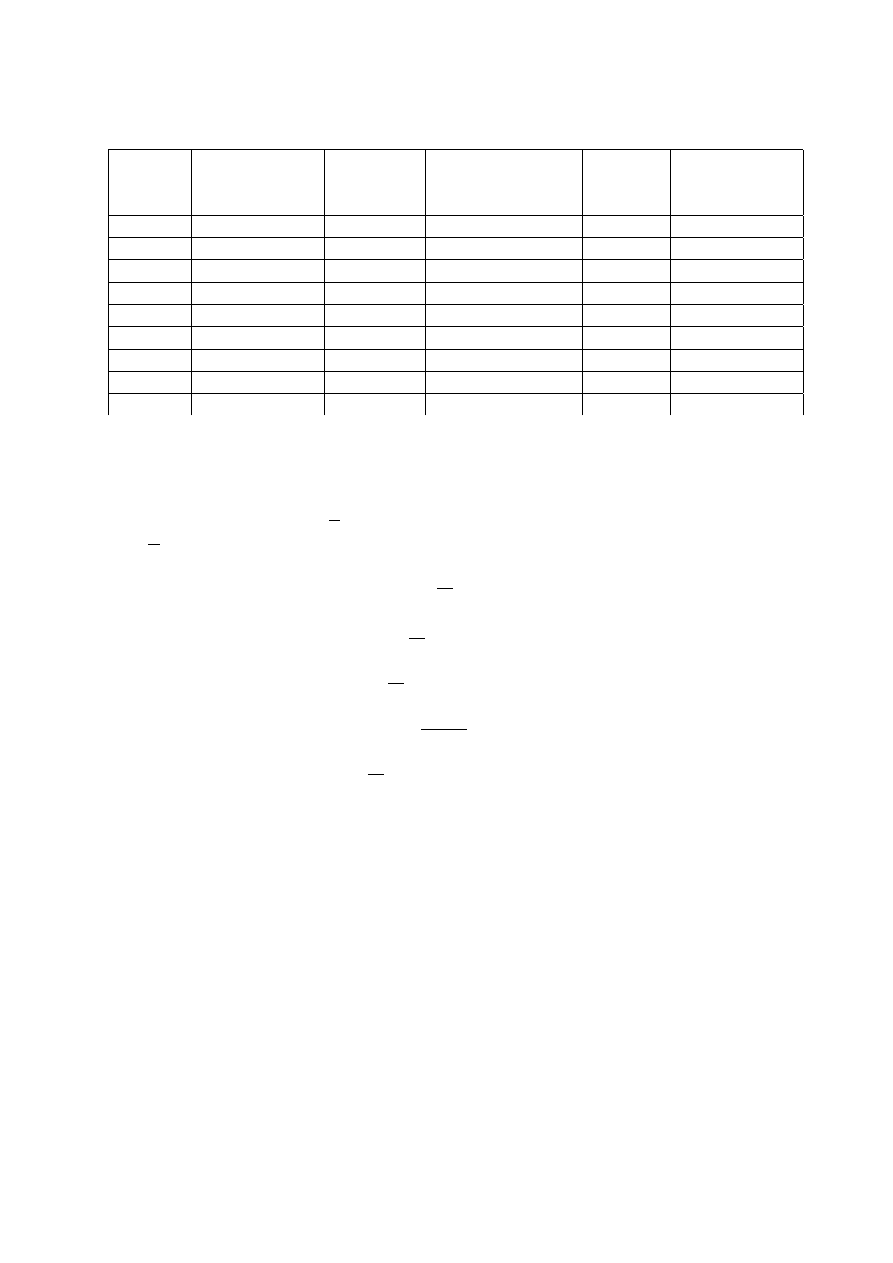

Przykład 3.1 Klient zaciągnął kredyt w wysokości 24000 zł. na okres 4 lat wg.

stopy procentowej 25%. Kredyt ten należy spłacić w 4-ch ratach przy założeniu

równości rat kapitałowych.

Rozwiązanie. Sporządzamy tabelę.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na początku

kapitałowa

pozostałego do

płatności

na koniec roku

roku

T

spłacenia kapitału

A

n

1

24000

6000

6000

12000

18000

2

18000

6000

4500

10500

12000

3

12000

6000

3000

9000

6000

4

6000

6000

1500

7500

0

P

24000

15000

39000

Suma wszystkich odsetek wynosi

O = r · S ·

N + 1

2

= 0, 25 · 24000 ·

5

2

= 15000

12

Łączna kwota płątności

A = S

³

1 + r

N + 1

2

´

= 24000

³

1 + 0, 25 ·

5

2

´

= 39000

Równe raty kapitałowe. Okresy spłat i kapitalizacji takie same ale inny

okres stopy procentowej.

Mamy m rat kapitałowych w jednym okresie procentowym czyli mN rat w ogóle.

Obliczamy śródokresową stopę procentową r

m

=

r

m

. We wzorach określających

koszty kredytu należy zastąpić liczbę okresów procentowych N przez mN oraz r

przez r

m

. Rata kapitałowa

T =

S

mN

Kwota kredytu do spłacenia

S

n

= S − nT

n = 1, 2, . . . , mN.

Kwota odsetek naliczana od faktycznie pozostałego do spłaty długu

O

n

= S

n−1

· r

m

= S

³

1 −

n − 1

mN

´

·

r

m

n = 1, 2, . . . , mN.

Suma wszystkich odsetek wynosi

O = O

1

+ O

2

+ . . . + O

mN

=

r

m

· S ·

mN + 1

2

n-ta kwota płatności

A

n

= T + O

n

n = 1, 2, . . . , mN.

Łączna kwota płatności

A = A

1

+ A

2

+ . . . + A

mN

= S

³

1 + r

m

mN + 1

2

´

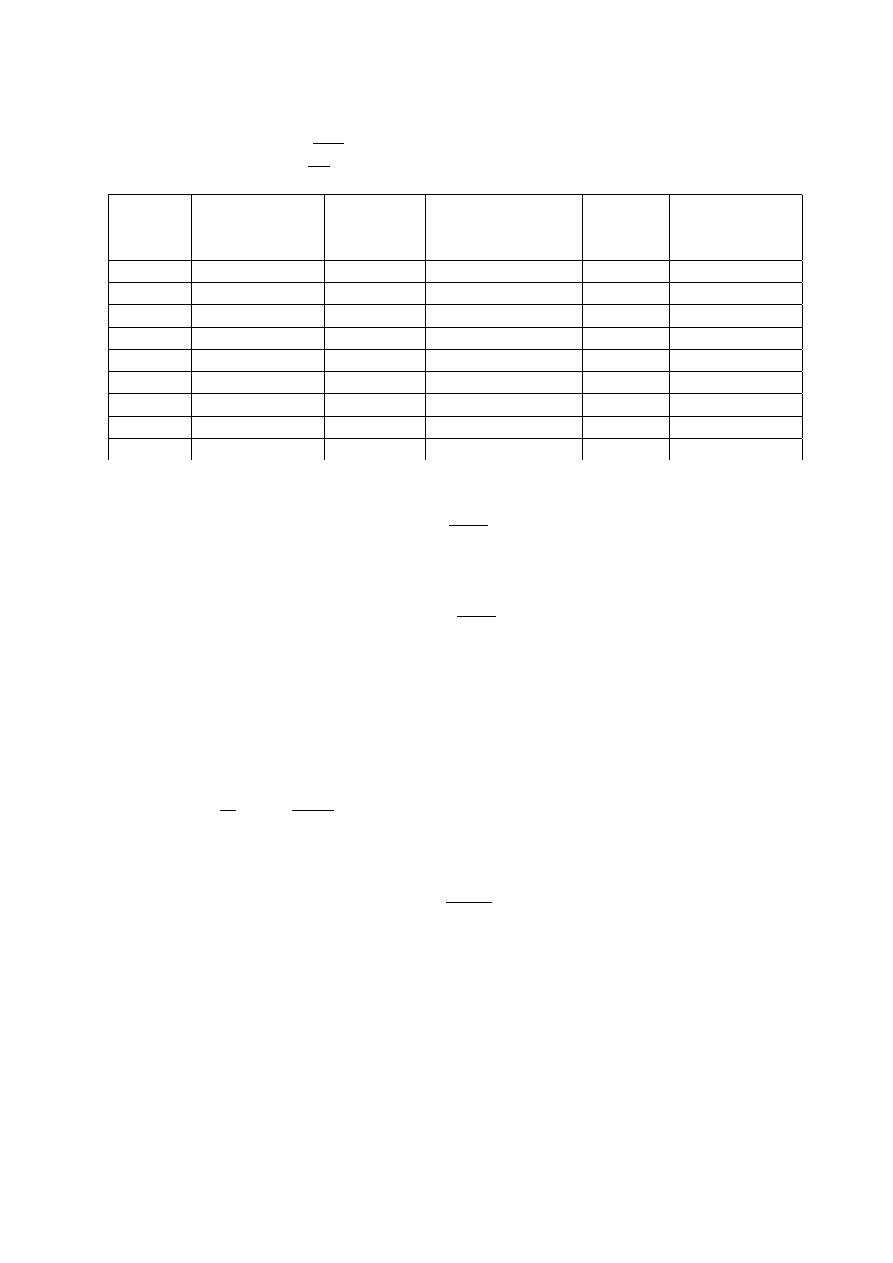

Przykład 3.2 Dane jak w przykładzie 3.1 ale spłata kredytu i kapitalizacja odsetek

odbywa się co pół roku.

13

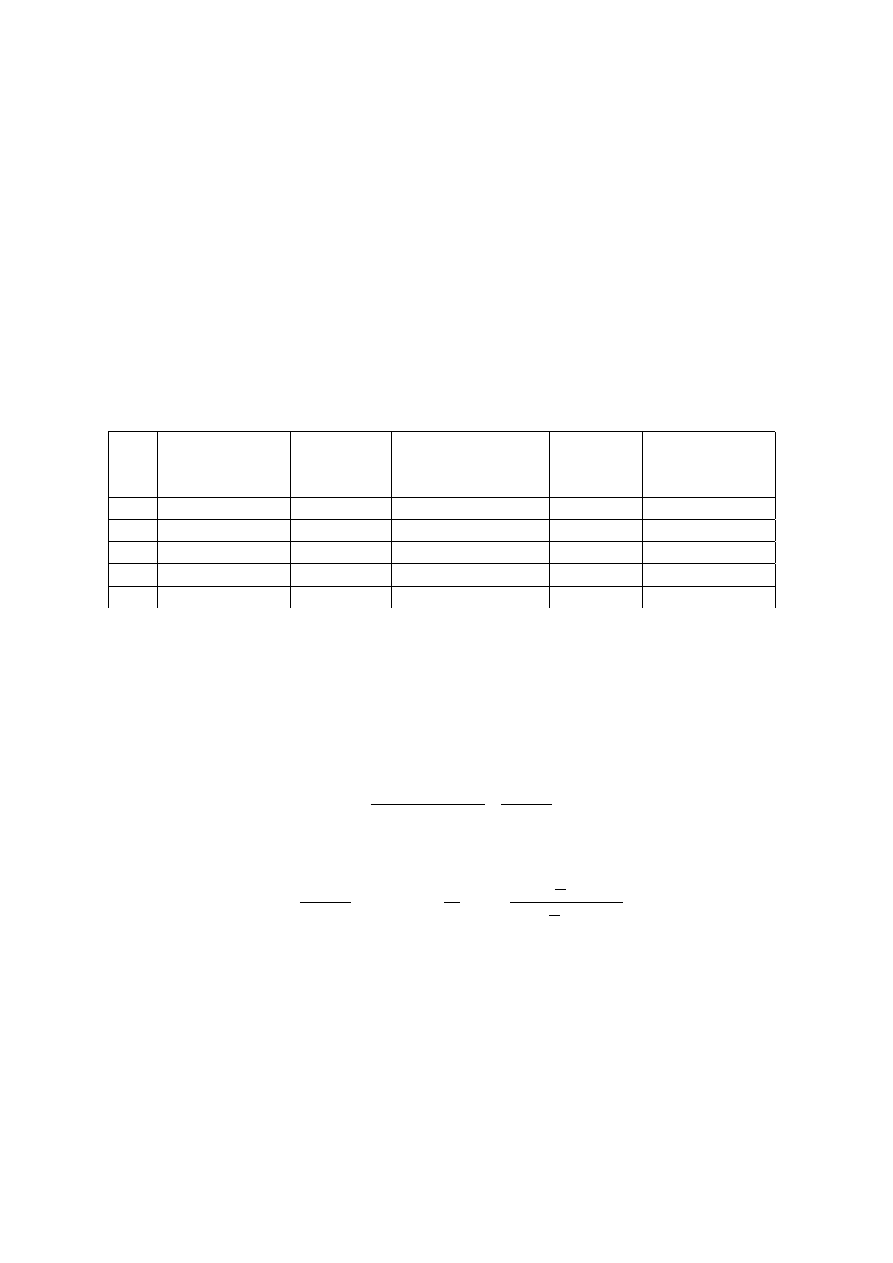

Rozwiązanie. m=2, więc ilość rat wynosi 2 · 4 = 8

Rata kapitałowa

T =

24000

8

= 3000,

stopa śródokresowa r

m

=

0,25

2

= 0125

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Półrocze

na początku

kapitałowa

pozostałego do

płatności

na koniec

półrocza

T

spłacenia kapitału

A

n

półrocza

1

24000

3000

3000

6000

21000

2

21000

3000

2625

5625

18000

3

18000

3000

2250

5250

15000

4

15000

3000

1875

4875

12000

5

12000

3000

1500

4500

9000

6

9000

3000

1125

4125

6000

7

6000

3000

750

3750

3000

8

3000

3000

375

3375

0

P

24000

13500

37500

Suma wszystkich odsetek wynosi

O = 0, 125 · 24000 ·

8 + 1

2

= 13500

Łączna kwota płątności

A = 24000

³

1 + 0, 125 ·

8 + 1

2

´

= 37500

Odsetki od kredytu mogą być naliczane nie od faktycznie pozostałego do spłacenia

długu ale od długu istniejącego na początku okresu procentowego. Wówczas klient

ma sytuację mniej korzystną.

Raty odsetkowe mają następujące wartości

O

k,n

=

r

m

S

³

1 −

n − 1

N

´

k = 1, 2, . . . , m,

n = 1, 2, . . . , N.

Suma wszystkich odsetek wynosi

O = r · S ·

N + 1

2

14

Łączna kwota płątności

A = S

³

1 + r

N + 1

2

´

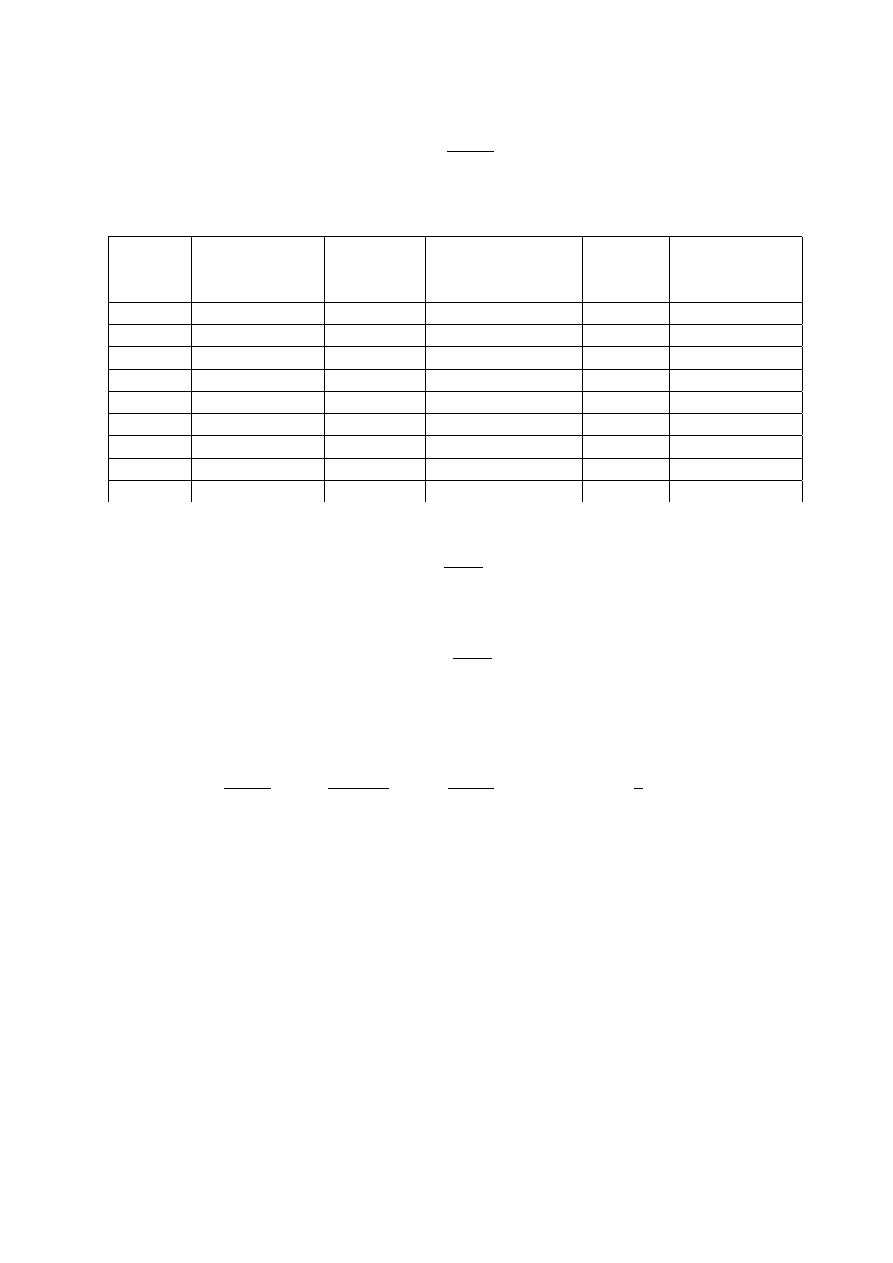

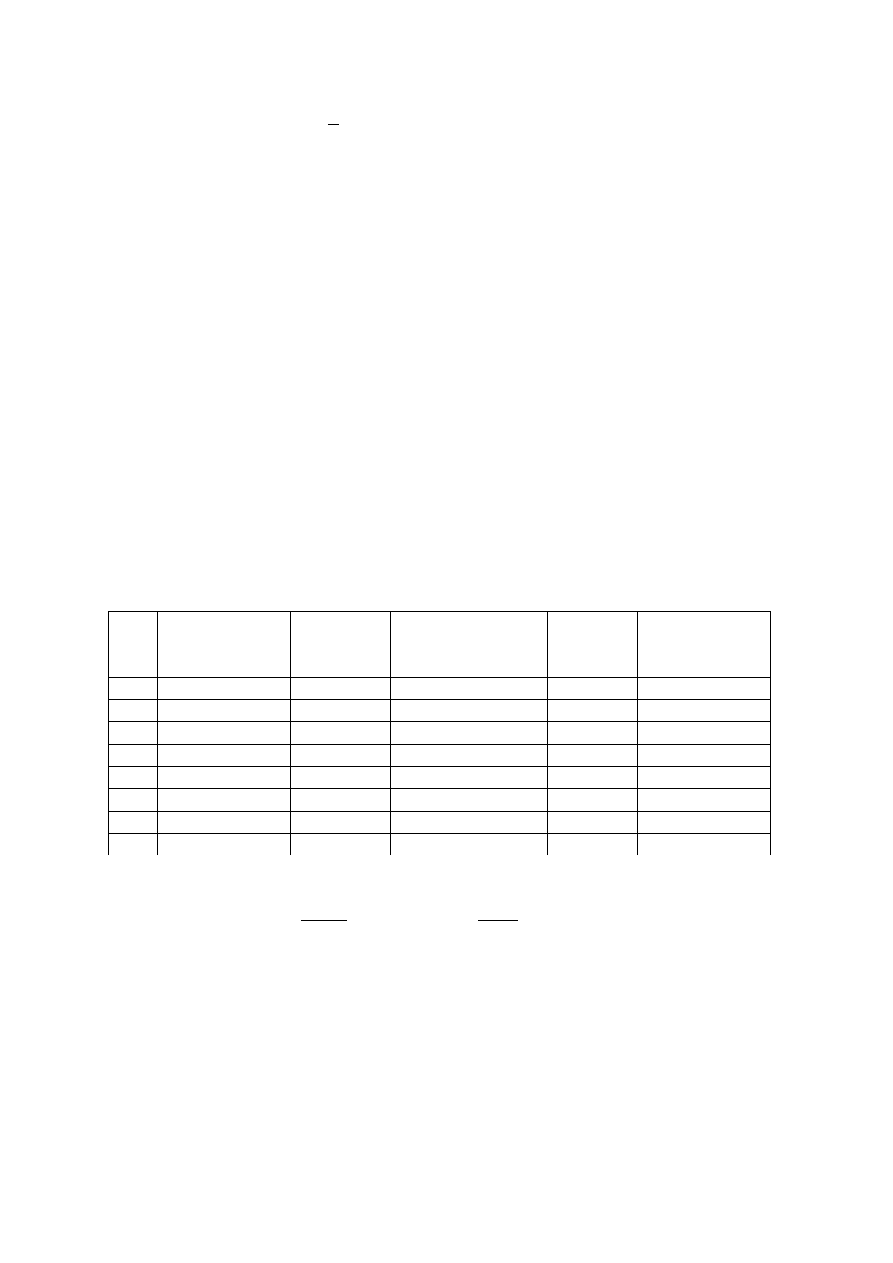

Przykład 3.3 Dane jak w przykładzie 3.2 ale odsetki naliczane są od salda na

początku roku.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Półrocze

na początku

kapitałowa

pozostałego do

płatności

na koniec

półrocza

T

spłacenia kapitału

A

n

półrocza

1

24000

3000

3000

6000

21000

2

21000

3000

3000

6000

18000

3

18000

3000

2250

5250

15000

4

15000

3000

2250

5250

12000

5

12000

3000

1500

4500

9000

6

9000

3000

1500

4500

6000

7

6000

3000

750

3750

3000

8

3000

3000

750

3750

0

P

24000

15000

39000

Suma wszystkich odsetek wynosi

O = 0, 25 · 24000 ·

4 + 1

2

= 15000

Łączna kwota płatności

A = 24000

³

1 + 0, 25 ·

4 + 1

2

´

= 39000

W tym wypadku strata kredytobiorcy wynosi

∆O = rS

N + 1

2

− r

m

S

mN + 1

2

= r

m

S

m − 1

2

= 0, 125 · 24000 ·

1

2

= 1500

Spłata kredytu w równych ratach kapitałowych m razy w roku, odsetki

naliczane i płacone na koniec roku.

Odsetki naliczane są od pozostałego do spłacenia kredytu w każdym śródokresie i

sumuje się na koniec roku.

15

Wartość odsetek po kolejnych okresach kapitalizacji wynosi

O

n

=

S

N

· r ·

¡

N − n +

m + 1

2m

¢

n = 1, 2, . . . , N.

Łączna suma odsetek

O = O

1

+ O

2

+ . . . + O

N

=

r

m

· S ·

mN + 1

2

Kwota kredytu do spłacenia po n okresach kapitalizacji

S

n

= S − n

S

mN

n = 1, 2, . . . , N.

Kwoty płatności w okresach, w których były naliczane odsetki

A

n

=

S

mN

+ O

n

n = 1, 2, . . . , N.

Kwoty płatności w okresach, w których nie naliczano odsetek są równe racie kapitałowej:

A =

S

mN

Przykład 3.4 Klient pobiera kredyt 24000 zł. ze spłatą w ciągu 4-ch lat w ośmiu

ratach ze stopą 25% w trzech pierwszych latach i stopą 26% w roku ostatnim.

Kapitalizacja odsetek następuje raz do roku. Dodatkowo bank pobiera prowizję w

wysokości 1% za udzielenie kredytu.

Rozwiązanie. Ponieważ potrzebujemy kwoty 24000, więc z uwagi na prowizję musimy

wyliczyć faktyczną kwotę pobieranego kredytu x.

x − 1% · x = 24000

x · 99% = 24000

x =

24000

0, 99

= 24242 zł.

Rata kapitałowa równa się

T =

24242

8

= 3030.25

16

Układamy plan amortyzacji

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Półrocze

na początku

kapitałowa

pozostałego do

płatności

na koniec

półrocza

T

spłacenia kapitału

A

półrocza

1

24242

3030,25

3030,25

21211,75

2

21211,75

3030,25

3030, 25 + 2651,47

8711,97

18181,5

3

18000

3030,25

3030,25

15151,25

4

15000

3030,25

2272, 69 + 1893,91

7196,85

12121,25

5

12000

3030,25

3030,25

9090,75

6

9000

3030,25

1515, 13 + 1136,35

5681,73

6060,5

7

6000

3030,25

3030,25

3030,25

8

3000

3030,25

787, 87 + 393,94

4211,06

0

P

242420

13681,61 37923,61

Równe raty kapitałowe. Kapitalizacja odsetek częstsza niż spłata odsetek.

Mamy m kapitalizacji odsetek między kolejnymi spłatami. Możemy więc zastąpić

m-krotną kapitalizację stopą

r

m

przez jednokrotną kapitalizację stopą efektywną r

e

=

¡

1 +

r

m

¢

m

− 1. Wówczas poszczególne wartości kosztów kredytu są równe:

T =

S

N

S

n

=

S

N

(N − n)

O

n

=

S

N

(N − n + 1)r

e

O = S

N + 1

2

r

e

A

n

=

S

N

[1 + (N − n + 1)r

e

]

Raty równe.

Kredyt jest spłacany w N równych kwotach płatności, tzn.

A

1

= A

2

= . . . = A

N

= A

17

Gdyby kredyt nie był spłacany to po upływie N lat kwota S wzrosłaby do poziomu

S(1 + r)

N

= Sq

N

,

q = 1 + r

(1)

Natomiast, gdyby kredyt był spłacany w równych ratach A, to raty te utworzyłyby

kapitał

A + A(1 + r) + . . . + A(1 + r)

N −1

= A

q

N

− 1

q − 1

(2)

Z porównania wielkości (1) i (2) otrzymujemy wzór na stałą ratę

A = Sq

N

q − 1

q

N

− 1

gdzie q = 1 + r.

Kwota kredytu pozostała do spłacenia:

S

n

= S

n−1

· q − A = Sq

n

− A

q

n

− 1

q − 1

n = 1, 2, . . . , N

Kwota odsetek naliczana na koniec kolejnego roku:

O

n

= S

n−1

· r

n = 1, 2, . . . , N

Rata kapitałowa:

T

n

= A − O

n

= S

n−1

− S

n

n = 1, 2, . . . , N

Łączna kwota odsetek:

O = NA − S = S

³

Nq

N

q − 1

q

N

− 1

− 1

´

Przykład 3.5 Dane jak w przykładzie 1. Kredyt ma być spłacany w 4-ch równych

ratach.

Rozwiązanie. wielkość raty wynosi.

A = 24000 · 1, 25

4

·

1, 25 − 1

1, 25

4

− 1

= 10162, 60163 ≈ 10162, 602

Obliczamy "ręcznie" kolejne raty odsetkowe i kapitałowe:

O

1

= S · r = 24000 · 0, 25 = 6000

T

1

= A − O

1

= 4162, 602

18

S

1

= S − T

1

= 24000 − 4162, 602 = 19837, 398

O

2

= S

1

· r = 4959, 35

T

2

= A − O

2

= 10162, 602 − 4959, 35 = 5203, 26

S

2

= S

1

− T

2

= 19837, 398 − 5203, 26 = 14634, 146

O

3

= S

2

· r = 14634, 13 · 0, 25 = 3658, 537

T

3

= A − O

3

= 10162, 602 − 3658, 537 = 6504, 065

S

3

= S

2

− T

3

= 14634, 146 − 6504, 065 = 8130, 081

O

4

= S

3

· r = 8130, 081 · 0, 25 = 2032, 52

T

4

= A − O

4

= 10162, 602 − 2032, 52 = 8130, 082

S

4

= S

3

− T

4

= 0

Wyniki umieszczamy w tabeli.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na początku

kapitałowa

pozostałego do

płatności

na koniec roku

roku

T

n

spłacenia kapitału

A

1

24000

4162,602

6000

10162,602

19837,398

2

19837,39

5203,252

4959,35

10162,602

14634,146

3

14634,13

6504,065

3658,537

10162,602

8130,081

4

8130,081

8130,082

2032,52

10162,602

0

P

24000,001

16650,407

40650,408

Zauważmy, że w przypadku stałych kwot spłaty długu, kolejne raty kapitałowe rosną,

a raty odsetkowe maleją. Poza tym koszt kredytu o stałych spłatach jest większy,

ponieważ większe kwoty kredytu pozostają do spłacenia w późniejszych okresach

płatności.

Jeżeli równe raty miałyby być wpłacane m razy częściej niż kapitalizacja odsetek

(liczona od pozostałego do spłaty długu), to stała rata równa się

A = Sq

N

2

2m + (m − 1)r

·

q − 1

q

N

− 1

Jeżeli kapitalizacja odsetek odbywałaby się m razy częściej niż spłata kolejnych rat,

to

A = Sq

N

q − 1

q

N

− 1

= S ·

³

1 +

r

m

´

mN

·

(1 +

r

m

)

m

− 1

(1 +

r

m

)

mN

− 1

19

gdzie q = 1 + r

e

, r

e

=

³

1 +

r

m

´

m

− 1

jest efektywną stopą procentową w okresie

między dwiema wpłatami rat.

Czasami zdarza się, że kredytobiorca ma problemy ze spłatą kredytu i wynegocjowuje

spłatę odsetek całych lub częściowych po pewnym czasie.

W przypadku odroczenia wszelkich płatności na okres p lat, to po tym czasie

kredyt zwiększa się do sumy

S(1 + r)

p

W przypadku odroczenia spłacania jedynie rat kapitałowych przy zachowaniu spłat

rat odsetkowych O

p

= Sr po okresie p lat pozostaje do spłacenia ta sama kwota

kredytu S.

Przykład 3.6

Dane jak w przykładzie 3.1. Spłata zaciągniętego kredytu ma

rozpocząć się po upływie 3-letniego okresu karencji a) całego kredytu, b) rat kapitałowych.

Rozwiązanie. a) Po 3-ch latach wartość długu rośnie do kwoty

S = 24000(1 + 0, 25)

3

= 46875 zł.

Plan amortyzacji długu przedstawia poniższa tabela.

Kwota kredytu

Rata

Odsetki od

Kwota

Kwota kredytu

Rok

na początku

kapitałowa

pozostałego do

płatności

na koniec roku

roku

T

spłacenia kapitału

A

1

24000

−

−

−

30000

2

30000

−

−

−

37500

3

37500

−

−

−

46875

4

46875

11718,75

11718,75

23437,5

35156,25

5

35156,25

11718,75

8789,06

20507,81

23437,5

6

23437,5

11718,75

5859,38

17578,13

11718,75

7

11718,75

11718,75

2929,69

14648,44

0

P

46875

29296,88

76171,88

Kwota odsetek wynosi

O = Sr

N + 1

2

= 46875 · 0, 25 ·

4 + 1

2

= 29296, 88

20

b) W ciągu kolejnych 3 lat będą spłacane odsetki od zaciągniętego kredytu w

wysokości

S · r = 24000 · 0, 25 = 6000 zł.

Pozostałe dane w następnych latach takie jak w tabeli przykładu 1.

W efekcie całkowita suma spłacanych odsetek wynosi

3 · 6000 + 15000 = 33000 zł.

Do oceny kosztu kredytu należy wziąć różnicę pomiędzy przyszłą wartością sumy

wszystkich płatności, a wartością pobranego kredytu. Jest to tzw. efektywny koszt

kredytu.

K

e

= [A

1

(1 + r)

N −1

+ A

2

(1 + r)

N −2

+ . . . + A

N −1

(1 + r) + A

N

] − S

Miarą jednostkowego kosztu kredytu jest wartość

r

e

=

³

1 +

r

m

´

m

− 1,

gdzie m oznacza częstość kapitalizacji odsetek przy stopie procentowej r w ciągu

roku.

4. Wkłady okresowe.

Wkładami okresowymi nazywamy jednostkowe kwoty pieniężne składane w równych

odstępach czasu w celu ich kapitalizacji.

Wkład określony jest przez

- liczbę rat,

- wysokość raty,

- długość okresu między kolejnymi ratami,

- datę płatności 1-szej raty.

Wkłady zgodne są to raty dokonywane w terminach zgodnych z okresem stopy

procentowej i okresem kapitalizacji odsetek.

Oprocentowanie proste.

Wkłady okresowe w wysokości K j.p. przy okresowej stopie procentowej r i okresowym

21

oprocentowaniu tworzą kwotę:

- przy wpłatach dokonywanych z góry - na początku każdego z n kolejnych okresów

P

+

n

= K · n ·

³

1 +

n + 1

2

r

´

- przy wpłatach dokonywanych z dołu - pod koniec każdego z n kolejnych okresów

P

−

n

= K · n ·

³

1 +

n − 1

2

r

´

Przykład 4.1 W banku roczna nominalna stopa% depozytów pieniężnych przy

rocznej kapitalizacji wynosi 12%. Wyznaczyć kwotę jaką należy wpłacać z góry przez

3 kolejne kwartały, aby na koniec 3-go kwartału uzyskać kwotę 2000 zł.

Rozwiązanie. Z równania

P

+

3

= K · 3 · (1 +

3 + 1

2

r)

mamy wyznaczyć K:

K =

2000

3 · (1 + 2 · 0, 12)

= 537, 64 zł.

Uwaga. W całym tym rozdziale dotyczącym wkładów okresowych stopy procentowe

traktujemy jako stopy faktyczne, a więc uwzględniające już podatek od inwestycji

kapitałowych, jeśli taki podatek musimy zapłacić.

Oprocentowanie składane.

Wkłady okresowe w wysokości K j.p. przy okresowej stopie procentowej r i okresowym

oprocentowaniu tworzą kwotę:

- przy wpłatach dokonywanych z góry - na początku każdego z n kolejnych okresów

Q

+

n

= K(1 + r)

(1 + r)

n

− 1

r

- przy wpłatach dokonywanych z dołu - pod koniec każdego z n kolejnych okresów

Q

−

n

= K

(1 + r)

n

− 1

r

22

Przykład 4.2 Jaką kwotę uzyskamy wpłacając do banku rocznie 12000 zł. przez 5

lat. Roczna stopa procentowa wynosi 6% przy rocznej kapitalizacji odsetek. Rozpatrzyć

dokonywanie wpłat a) na początku roku, b) na koniec roku

Rozwiązanie.

Q

+

5

= 12000(1 + 0, 06)

(1 + 0, 06)

5

− 1

0, 06

= 71703, 82

Q

−

5

= 12000

(1 + 0, 06)

5

− 1

0, 06

= 67645, 16

Wartością początkową K

0

wkładów złożnych z n rat nazywamy sumę wartości

tych rat zaktualizowanych na początek okresu.

Dla wpłat dokonywanych z góry:

K

0

= K(1 + r)

1 − (1 + r)

−n

r

= K

(1 + r)

n

− 1

r(1 + r)

n−1

Dla wpłat dokonywanych z dołu:

K

0

= K

1 − (1 + r)

−n

r

= K

(1 + r)

n

− 1

r(1 + r)

n

Przykład 4.3 Nowy telewizor wart 10000 zł. można kupić na raty wpłacając przez

2 lata na koniec kwartału 1622 zł. lub zaciągnąć kredyt w wysokości 10000 zł. w

banku oferującym oprocentowanie 16% przy kwartalnej kapitalizacji odsetek. Który

wariant bardziej się opłaca?

Rozwiązanie. Stopa kwartalna kredytu wynosi r

m

=

16%

4

= 4%.

Policzmy jakiej wysokości kredyt S musielibyśmy spłacać równymi kwartalnymi

ratami w wysokości 1622 zł przez dwa lata.

Ze wzoru na stałą ratę:

1622 = S · 1, 04

8

·

1, 04 − 1

1, 04

8

− 1

23

obliczamy

S = 1622

1, 04

8

− 1

0, 04 · 1, 04

8

= 10920, 51

Zauważmy, że obliczona wartość S jest właśnie wartością początkową K

0

. Ponieważ

K

0

> 10000, więc lepiej wziąć kredyt 10000 zł.

Przykład 4.4 Stan konta w banku wynosi 10000 zł. Wyznaczyć kwotę jaką należy

wpłacać pod koniec roku, by przy danej stopie procentowej 5% i rocznej kapitalizacji

stan konta po 5-ciu latach podwoił się.

Rozwiązanie.

Q

5

= K

0

(1 + r)

5

+ K

(1 + r)

5

− 1

r

20000 = 10000(1 + 0, 05)

5

+ K

(1 + 0, 05)

5

− 1

0, 05

K =

20000 − 10000(1, 05)

5

(1, 05)

5

− 1

· 0, 05 = 1309, 75

Wkłady niezgodne.

I. Wpłaty dokonywane są m · n razy , gdy kapitalizacja następuje n razy. Wówczas

przy wpłatach dokonywanych

- z góry

Q

+

nm

= K

³

m +

m + 1

2

r

´(1 + r)

n

− 1

r

- z dołu

Q

−

nm

= K

³

m +

m − 1

2

r

´(1 + r)

n

− 1

r

Przykład 4.5 Wpłacamy 200 zł. miesięcznie przez 3 lata na lokacie oprocentowanej

4, 8% rocznie przy kwartalnej kapitalizacji odsetek. Znaleźć kwotę jaką udało się

uzbierać przy wpłatach a) z góry, b) z dołu.

24

Rozwiązanie. Liczymy stopę procentową kwartalną.

r =

4,8%

4

= 1, 2%,

m = 3,

n = 4 · 3 = 12.

Q

+

3·12

= 200

³

3 +

3 + 1

2

0, 012

´(1 + 0, 012)

12

− 1

0, 012

= 7756, 29

Q

−

3·12

= 200

³

3 +

3 − 1

2

0, 012

´(1 + 0, 012)

12

− 1

0, 012

= 7725, 51

II. Kapitalizacja odbywa się m razy w ciągu kolejnych wpłat. Przy czym okres wpłat

pokrywa się z okresem stopy procentowej.

Wartość przyszła wkładów przy wpłatach dokonywanych

- z góry

Q

+

n

= K(1 + r

e

)

(1 + r

e

)

n

− 1

r

e

= K

³

1 +

r

m

´

m

(1 +

r

m

)

mn

− 1

(1 +

r

m

)

m

− 1

- z dołu

Q

−

n

= K

(1 + r

e

)

n

− 1

r

e

= K

(1 +

r

m

)

mn

− 1

(1 +

r

m

)

m

− 1

gdzie r

e

=

³

1+

r

m

´

m

−1 jest efektywną stopą procentową w okresie między kolejnymi

wpłatami.

Przykład 4.6 Wpłaty dokonywane są raz w roku w wysokości 1000 zł. do banku,

który oferuje kwartalną kapitalizację odsetek z kwartalną stopą procentową 4%.

Obliczyć wartość przyszłą wkładów po upływie 4-ch lat przy wpłatach a) z góry, b)

z dołu.

Rozwiązanie. Obliczamy r

e

= (1 + 0, 04)

4

− 1 = 0, 1699.

Q

+

4

= 1000(1 + 0, 1699)

(1 + 0, 1699)

4

− 1

0, 1699

= 6013, 01

Q

−

4

= 1000

(1 + 0, 1699)

4

− 1

0, 1699

= 5139, 76

Przykład 4.7 Jaką kwotę należy wpłacać przez 8 lat na początku każdego półrocza

na konto bankowe, jeżeli chcemy uzyskać po upływie tego czasu kwotę 20000 zł.

25

Stopa procentowa jest stała i wynosi 4% rocznie, a kapitalizacja odsetek jest kwartalna.

Rozwiązanie. Stopa kwartalna r =

4%

4

= 1%.

Efektywna stopa półroczna

r

e

= (1 + 0, 01)

2

− 1 = 0, 0201

Z równania

20000 = K ·

(1 + 0, 0201)

16

− 1

0, 0201

Znajdujemy rozwiązanie.

K =

20000 · 0, 0201

(1, 0201)

16

− 1

= 1072, 17

Literatura.

Adamczak A., Majerowska E., Matematyka finansowa w przykładach, Wydawnictwo

Wiedzy Gospodarczej, Sopot 2003.

Dynus M., Prewysz-Kwinto P., Matematyka finansowa, Wydawnictwo "Dom organizatora",

Toruń 2005.

Podgórska M., Klimkowska J., Matematyka finansowa, PWN, Warszawa 2005.

Sobczyk M., Matematyka finansowa. Podstawy teoretyczne, przykłady, zadania, Agencja

Wydawnicza "Placet", Warszawa 2000.

Borowski J., Golański R., Kasprzyk K., Melon M., Podgórska M., Matematyka

finansowa. Przykłady, zadania, testy, rozwiązania, wydanie 3, Warszawa 2002.

26

Wyszukiwarka

Podobne podstrony:

Matematyka finansowa, Wyklad 9 F

2011 06 20 matematyka finansowaid 27373

MATEMATYKA FINANSOWA ĆWICZENIA 3 (25 03 2012)

matematyka finansowa zadania z wykladu

,matematyka finansowa, wzory i zadania Rachunek odsetek prostych

wzory matematyka finansowa

2001 03 24 matematyka finansowaid 21604

2004 10 11 matematyka finansowaid 25165

Matematyka finansowa wzory

2001 06 02 matematyka finansowaid 21606

P Prewysz Kwinto, M Dynus Matematyka finansowa id 343546

matma egzamin 2007, uczelnia, matematyka finansowa

matematyka finansowa 2011

więcej podobnych podstron