Par. 1.

Par. 2.

komentarz

n

n

n

n

Renata Majewska

TYDZIEŃ Z KOMENTARZAMI – BAZA PUBLIKACJI

n

n

n

n

n

n

n

n

n

n

n

n

n

tygodnik dla prenumeratorów

KOMENTARZE

KADRY

i PŁACE

[przykład 1]

n

[przykład 2]

[przykład 2]

Par. 3.

komentarz

n

[tabela 1, przykłady 3 i 4]

n

gazetaprawna.pl

PRZYKŁAD 1

n

n

PRZYKŁAD 2

Rozporządzenie ministra pracy i polityki socjalnej

z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania

urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia

za czas urlopu oraz ekwiwalentu pieniężnego za urlop

Na podstawie art. 173 kodeksu pracy zarzą-

dza się, co następuje:

Par. 1.

(uchylony)

Par. 2.

[Sumowanie absencji]

Jeżeli okresy nieobecności w pracy

wymienione w art. 155

2

§ 1 kodeksu pracy

obejmują części miesięcy kalendarzowych,

przy proporcjonalnym obniżeniu wymiaru

urlopu wypoczynkowego, zgodnie z art. 155

2

§ 2 kodeksu pracy, za miesiąc uważa się

łącznie 30 dni.

komentarz

n

Przepis ten uściśla sposób ustalania pro-

porcjonalnego urlopu wypoczynkowego po

powrocie zatrudnionego do pracy w trakcie

roku kalendarzowego po trwającej co naj-

mniej miesiąc i zaczętej w tym roku kalenda-

rzowym jednej z następujących nieobecności:

– urlop bezpłatny,

– odbywanie zasadniczej służby wojskowej

lub jej formy zastępczej, okresowej służ-

by wojskowej, przeszkolenia wojskowego

albo ćwiczeń wojskowych,

– tymczasowe aresztowanie,

– kara pozbawienia wolności,

– nieusprawiedliwiona nieobecność w pracy.

W takiej sytuacji osobie stawiającej się

do pracy przysługuje urlop wypoczynko-

wy w wymiarze obniżonym o 1/12 za każ-

dy miesiąc takiej absencji (art. 155

2

par. 2

k.p.). Chodzi o pracownika wracającego do

zakładu po nabyciu prawa do urlopu wy-

poczynkowego za dany rok kalendarzowy

(1 stycznia pozostawał w zatrudnieniu).

W praktyce nieobecności obejmujące rów-

no miesiąc bądź jego wielokrotność rzadko

się zdarzają. Dlatego komentowany prze-

S

ezon wakacyjny to pora wzmożonego od-

bioru urlopów wypoczynkowych przez

pracowników w fi rmach. Na zamknięcie

pory urlopowej przedstawiamy czytelni-

kom komentarz do rozporządzenia, które

szczegółowo ustala sposób szacowania wynagro-

dzenia za czas urlopu wypoczynkowego. Komen-

tarz ma charakter praktyczny, opisujemy metody

kalkulacji pensji za urlop wypoczynkowy w trud-

nych sytuacjach życiowych, jak np. gdy pracownik

nie przepracował 3 miesięcy branych do podstawy

wymiaru, nie osiągnął składników zmiennych za

okresy nie dłuższe niż miesiąc albo dostał podwyż-

kę lub obniżkę. Podpowiadamy, jak obliczać wyna-

grodzenie za urlop wypoczynkowy wzięty tuż po

urlopie macierzyńskim, wychowawczym czy bez-

płatnym. Analizujemy poszczególne składniki płacy,

jakie otrzymują zatrudnieni, i wyjaśniamy, jak je

przyjmować do podstawy wymiaru pensji za urlop.

Gdy stosunek pracy ulega rozwiązaniu bądź wyga-

śnięciu, osobie zwalnianej przysługuje ekwiwalent

za niewykorzystany urlop wypoczynkowy. Choć

obliczając to świadczenie, wzorujemy się na zasa-

dach ustalania wynagrodzenia urlopowego, jest

sporo odrębności. Dokładnie je opisujemy.

Praktyczną stronę komentarza podkreślają przy-

kłady rachunkowe, tłumaczące trudne problemy

z życia specjalistów ds. płac. Zaprezentowano naj-

nowsze i najciekawsze orzecznictwo dotyczące tej

kwestii oraz sięgnęto po tematyczne interpretacje

resortu pracy oraz Głównego Inspektoratu Pracy.

Niniejsze rozporządzenie (dalej: rozporządze-

nie urlopowe) reguluje sposób ustalania wyna-

grodzenia za urlop wypoczynkowy i ekwiwalentu

za urlop wypoczynkowy przysługujących prawie

wszystkim pracownikom, w tym samorządowym,

członkom korpusu służby cywilnej i pracownikom

urzędów państwowych. Jednak nie dotyczy na-

uczycieli oświatowych i akademickich oraz pra-

cowników tymczasowych, dla których wskazane

świadczenia określają:

n

rozporządzenie ministra edukacji narodowej

z 26 czerwca 2001 r. w sprawie szczegółowych

zasad ustalania wynagrodzenia oraz ekwiwalentu

pieniężnego za urlop wypoczynkowy nauczycieli

(Dz.U. nr 71, poz. 737 ze zm.),

n

rozporządzenie ministra nauki i szkolnictwa

wyższego z 2 listopada 2006 r. w sprawie sposobu

ustalania wynagrodzenia za urlop wypoczynkowy

oraz ekwiwalentu pieniężnego za okres niewyko-

rzystanego urlopu wypoczynkowego nauczycieli

akademickich (Dz.U. nr 203, poz. 1499 ze zm.),

n

art. 17 ust. 4 ustawy z 9 lipca 2003 r. o zatrud-

nianiu pracowników tymczasowych (Dz.U. nr 166,

poz. 1608 ze zm.).

Dz.U. nr 2, poz. 14 ze zm.; dalej: rozporządzenie

Renata Majewska

TYDZIEŃ Z KOMENTARZAMI – BAZA PUBLIKACJI

Dotychczas w dodatku Kadry i Płace

komentowaliśmy ustawy:

n

z 26 czerwca 1974 r. – Kodeks pracy

n

z 16 kwietnia 2004 r. o czasie pracy kierowców

n

z 13 marca 2006 r. o szczególnych zasadach rozwią-

zywania z pracownikami stosunków pracy z przy-

czyn niedotyczących pracowników

n

z 23 maja 1991 r. o związkach zawodowych

n

z 23 maja 1991 r. o rozwiązywaniu sporów zbioro-

wych

n

z 13 lipca 2006 r. o ochronie roszczeń pracowni-

czych w razie niewypłacalności pracodawcy

n

z 4 marca 1994 r. o zakładowym funduszu świad-

czeń socjalnych

n

z 13 kwietnia 2007 r. o Państwowej Inspekcji Pracy

n

z 12 grudnia 2013 r. o cudzoziemcach (wybrane

przepisy)

n

z 20 kwietnia 2004 r. o promocji zatrudnienia i in-

stytucjach rynku pracy (przepisy dotyczące zatrud-

niania cudzoziemców).

n

z 9 lipca 2003 r. o zatrudnianiu pracowników tym-

czasowych

Ponadto:

n

rozporządzenie z 29 stycznia 2013 r. w sprawie na-

leżności przysługujących pracownikowi zatrudnio-

nemu w państwowej lub samorządowej jednostce

sfery budżetowej z tytułu podróży służbowej (Dz.U.

poz. 167)

n

rozporządzenie z 15 maja 1996 r. w sprawie szcze-

gółowej treści świadectwa pracy oraz sposobu

i trybu jego wydawania i prostowania (Dz.U. nr 60,

poz. 282)

Przeoczyłeś tygodnik? Znajdziesz

go w dotychczasowych wydaniach DGP

na www.edgp.gazetaprawna.pl

Czwartek

28 sierpnia 2014

nr 166 (3807)

tygodnik dla prenumeratorów

KOMENTARZE

KADRY

KADRY

KADRY

KADRY

KADRY

i PŁACE

PŁACE

PŁACE

PŁACE

PŁACE

pis podpowiada, co zrobić ze wskazanymi

okresami niewykonywania pracy wykra-

czającymi poza pełny miesiąc kalendarzo-

wy. Te wystające dni sumujemy, choćby

były różnego rodzaju (np. urlop bezpłatny

i kara pozbawienia wolności), a za miesiąc

uważamy, gdy łącznie dają 30 dni.

[przykład 1]

n

Przypomnijmy, że z katalogu okresów nie-

wykonywania pracy powodujących obniże-

nie wymiaru urlopu wypoczynkowego zgod-

nie z art. 155

2

par. 2 k.p. został wykreślony od

1 października 2013 r. urlop wychowawczy

(na mocy ustawy z 26 lipca 2013 r. o zmia-

nie ustawy – Kodeks pracy; Dz.U. poz. 1028).

Oznacza to, że z powodu urlopu wychowaw-

czego rozpoczętego w ciągu roku kalendarzo-

wego po powrocie do pracy nie zmniejszamy

puli wypoczynku za ten rok.

[przykład 2]

Jednak wciąż ponadmiesięczny urlop wy-

chowawczy zaczęty przed danym rokiem

kalendarzowym i przeciągający się na ten

rok skutkuje koniecznością ustalenia pro-

porcjonalnego urlopu wypoczynkowego

zatrudnionemu wracającemu do dotych-

czasowego szefa w danym roku kalenda-

rzowym. W tej sytuacji przysługuje urlop

wypoczynkowy proporcjonalny do okresu

pozostałego do końca:

– danego roku kalendarzowego – gdy pra-

cownik jest zatrudniony na stałe,

– zatrudnienia terminowego – jeżeli zo-

stał on zaangażowany na czas krótszy niż

do końca roku kalendarzowego (art. 155

2

par. 1 w związku z art. 155

1

par. 1 pkt 2

k.p.).

[przykład 2]

Par. 3.

[Ustalanie proporcji]

Wymiar proporcjonalnego urlopu wypoczyn-

kowego w roku kalendarzowym, w którym

pracownik nabył u danego pracodaw-

cy prawo do urlopu wypoczynkowego

w wyższym wymiarze, ustala się uwzględ-

niając wyższy wymiar tego urlopu.

komentarz

n

Przepis daje wskazówki, jak określać pro-

porcjonalny urlop wypoczynkowy w roku

kalendarzowym, w którym pracownik uzy-

skał prawo do urlopu w wyższym wymiarze.

Proporcję układamy wówczas z uwzględ-

nieniem tego wyższego wymiaru.

Dotyczy to np. pracownika, który nabył

podczas zatrudnienia prawo do urlopu

uzupełniającego wskutek upływu okresu

zatrudnienia (osiągnięcie 10. roku zatrud-

nienia uprawniającego do 26 dni roboczych

urlopu w roku kalendarzowym) bądź za-

liczenia na poczet wymiaru urlopowego

okresu odpowiedniej nauki ukończonej

podczas stosunku pracy (art. 154 par. 1 pkt 2

i art. 154

1

k.p.).

[tabela 1, przykłady 3 i 4]

n

Komentowany przepis odnosi się również

do zatrudnionego, który w trakcie roku

gazetaprawna.pl

szkoleniowiec

z zakresu wynagrodzeń,

właścicielka firmy

Biuro Kadr i Płac

PRZYKŁAD 1

Korzystniej dla pracownika

Pan Grzegorz jako pracownik uzyskał 1 stycznia 2014 r. prawo do kolejnego urlopu wypoczynkowe-

go w wysokości 26 dni rocznie. Od 12 marca do 9 kwietnia 2014 r. był nieobecny w pracy w związku

z tymczasowym aresztowaniem, po którym w pracy stawił się dopiero 28 kwietnia 2014 r. Mimo

tej nieusprawiedliwionej absencji szef nie zwolnił go z pracy, ponieważ aresztowanie okazało

się bezpodstawne. Wymiar urlopu wypoczynkowego za 2014 rok należy obniżyć tylko z tytułu

jednomiesięcznego okresu niewykonywania zadań (29 dni tymczasowego aresztowania plus 18 dni

nieobecności nieusprawiedliwionej daje 47 dni okresów niewykonywania pracy, czyli 1 miesiąc

i 17 dni).

Specjaliści dopuszczają dwa sposoby ustalania proporcji w tej sytuacji:

n

26 dni – (26 dni x 1/12) = 26 dni – 2,17 dnia = 26 dni – 3 dni, po zaokrągleniu 23 dni robocze,

n

26 dni – (26 dni x 1/12) = 26 dni – 2,17 dnia = 23,83 dni, po zaokrągleniu 24 dni robocze.

Na potrzeby komentarza wybraliśmy drugi sposób jako korzystniejszy. Pracownikowi przysługują

24 dni urlopu wypoczynkowego za 2014 rok, chyba że przed tymczasowym aresztowaniem wyko-

rzystał część wypoczynku. Jeśli tak, pulę 24 dni zmniejszamy o odebrane już dni urlopu.

PRZYKŁAD 2

Proporcjonalnie, gdy wychowawczy przechodzi na drugi rok

Pani Iza, pracownica zatrudniona na czas nieokreślony, pozostawała na urlopie wychowawczym

od 1 grudnia 2012 r. do 30 czerwca 2014 r. Do pracy wróciła 1 lipca 2014 r. Należy się jej urlop

wypoczynkowy proporcjonalny do 6 miesięcy zatrudnienia (za okres 1 lipca – 31 grudnia), biorąc

za podstawę całoroczny wymiar wypoczynku. Przysługuje jej 20 dni roboczych urlopu wypoczyn-

kowego rocznie. Wyliczenia: 20 dni x 6/12 = 10 dni.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 8

Komentarze

C2

Dziennik Gazeta Prawna, 28 sierpnia 2014 nr 166 (3807)

gazetaprawna.pl

kalendarzowego uzyskał prawo do dodat-

kowego urlopu wypoczynkowego.

[przykład 5]

Par. 4.

(uchylony)

Par. 5.

[Przesunięcie urlopu]

W okolicznościach uzasadniających przesu-

nięcie urlopu na inny termin niż określony

w planie urlopów lub ustalony po porozu-

mieniu z pracownikiem, pracodawca udziela

pracownikowi niewykorzystanego urlopu

w terminie z nim uzgodnionym.

komentarz

n

Zakład udziela urlopów zgodnie z planem

urlopów. Plan urlopów ustala, kierując się

wnioskami pracowników i koniecznością

zapewnienia normalnego toku pracy. Nie

obejmuje w nim urlopu na żądanie w wy-

miarze 4 dni roboczych rocznie; ten nie

podlega planowaniu. Pracodawca nie ustala

planu urlopu, jeśli nie funkcjonuje zakła-

dowa organizacja związkowa, a gdy tako-

wa działa – po uzyskaniu jej zgody. W tych

okolicznościach szef planuje termin urlo-

pu po porozumieniu z pracownikiem, sto-

sując te same kryteria co przy tworzeniu

planu urlopów (wnioski zainteresowanych

i konieczność zapewnienia normalnego

toku pracy).

n

Zaplanowany we wskazany sposób termin

urlopu ulega obowiązkowemu przesunięciu

z przyczyn usprawiedliwiających nieobec-

ność zatrudnionego w pracy, w szczegól-

ności z powodu:

– czasowej niezdolności do pracy wsku-

tek choroby,

– odosobnienia w związku z chorobą za-

kaźną,

– powołania na ćwiczenia wojskowe albo

na przeszkolenie wojskowe na czas do

3 miesięcy,

– urlopu macierzyńskiego (art. 165 k.p.).

Przesunięcie terminu urlopu jest również

możliwe na wniosek pracownika uzasad-

niony ważnymi motywami oraz ze względu

na szczególne potrzeby pracodawcy, jeżeli

absencja danej osoby spowodowałaby po-

ważne zakłócenia toku pracy (art. 164 k.p.).

Z kolei do przesunięcia części trwającego

urlopu wypoczynkowego dochodzi w razie:

– czasowej niezdolności do pracy wsku-

tek choroby,

– odosobnienia w związku z chorobą za-

kaźną,

– powołania na ćwiczenia wojskowe albo

na przeszkolenie wojskowe na czas do

3 miesięcy,

– urlopu macierzyńskiego (art. 166 k.p.).

n

W okolicznościach kiedy doszło do przesu-

nięcia na później urlopu wypoczynkowe-

go, pracodawca ma obowiązek udzielić go

w terminie uzgodnionym z pracownikiem.

Strony stosują w tym wypadku kryteria

obowiązujące przy planowaniu urlopu

w planie urlopów bądź po porozumieniu

z zatrudnionym, a więc: wnioski pracow-

nika i konieczność zapewnienia normal-

nego toku funkcjonowania zakładu. Mają

też swobodę w wyborze daty odbioru prze-

suniętego urlopu, ale powinny zmieścić się

w terminach narzuconych przez art. 168

k.p., czyli najpóźniej do 30 września na-

stępnego roku kalendarzowego.

W praktyce uzgodnienie terminu wy-

korzystania przesuniętego wypoczynku

odbywa się najczęściej na wniosek pod-

władnego i jego akceptację przez przeło-

żonego. Jedno jest pewne – samo złożenie

wniosku w tej sytuacji przez pracownika

nie uprawnia go do rozpoczęcia urlopu

wypoczynkowego w dacie podanej we

wniosku, jeżeli szef go nie zaakceptował.

Nawet jeśli podany we wniosku termin

rozpoczęcia wypoczynku wynika z planu

urlopów. Stanowisko to potwierdza licz-

ne orzecznictwo. I tak pracownik musi

złożyć wniosek urlopowy, a szef musi go

zaakceptować, jeżeli:

– podany we wniosku termin rozpoczęcia

urlopu wynika z planu urlopów (m.in. wy-

rok Sądu Najwyższego z 5 września 1979 r.,

sygn. akt I PRN 82/72; Mon.Pr. 1997/7/2),

– w firmie nie ma planu urlopów (orzecze-

nie SN z 13 maja 1998 r., sygn. akt I PKN

99/98; OSNAP 1999/10/331),

– z powodu długiej absencji zatrudniony

nie został ujęty w planie urlopów (wyrok

SN z 10 listopada 1998 r., sygn. akt I PKN

364/98; OSNAPiUS 1999/24/788),

– zakład naruszył obowiązek udzielenia wy-

poczynku do 30 września kolejnego roku

kalendarzowego (orzeczenie SN z 5 grud-

nia 2000 r., sygn. akt I PKN 121/2000;

OSNAPiUS 2002/15/353),

– podwładny zgłosił wniosek o urlop w ter-

minie nieprzewidzianym przez plan

urlopów; konieczna jest zgoda zatrud-

niającego (wyrok SN z 15 marca 2001 r.,

sygn. akt I PKN 306/2000; OSNAPiUS

2002/24/591).

Nie dotyczy to wniosku pracownicy o przy-

znanie urlopu wypoczynkowego bezpo-

średnio po podstawowym urlopie macie-

rzyńskim/na warunkach macierzyńskiego

lub dodatkowym urlopie macierzyńskim/

na warunkach macierzyńskiego albo po

urlopie rodzicielskim. Wtedy pracodawca

ma obowiązek dać przyzwolenie na urlop

w żądanym terminie. Odnosi się to rów-

nież do pracownika ojca wychowującego

dziecko (art. 163 par. 3 w zw. z art. 182

1

par. 7,

art. 182

1a

par. 6, art. 182

3

par. 3, art. 183 par. 1

i 4 k.p.).

Par. 6.

[Składniki wyłączane]

Wynagrodzenie za czas urlopu wypoczyn-

kowego, zwane dalej „wynagrodzeniem

urlopowym”, ustala się z uwzględnieniem

wynagrodzenia i innych świadczeń

ze stosunku pracy, z wyłączeniem:

1) jednorazowych lub nieperiodycznych

wypłat za spełnienie określonego zadania

bądź za określone osiągnięcie,

2) wynagrodzenia za czas gotowości

do pracy oraz za czas niezawinionego

przez pracownika przestoju,

3) gratyfikacji (nagród) jubileuszowych,

4) wynagrodzenia za czas urlopu wypo-

czynkowego, a także za czas innej

usprawiedliwionej nieobecności w pracy,

5) ekwiwalentu pieniężnego za urlop

wypoczynkowy,

6) dodatkowego wynagrodzenia radcy praw-

nego z tytułu zastępstwa sądowego,

7) wynagrodzenia za czas niezdolności

do pracy wskutek choroby lub odosobnienia

w związku z chorobą zakaźną,

7a) kwoty wyrównania do wynagrodzenia

za pracę do wysokości minimalnego wyna-

grodzenia za pracę,

8) nagród z zakładowego funduszu nagród,

dodatkowego wynagrodzenia rocznego,

należności przysługujących z tytułu udziału

w zysku lub w nadwyżce bilansowej,

9) odpraw emerytalnych lub rentowych

albo innych odpraw pieniężnych,

10) wynagrodzenia i odszkodowania przy-

sługującego w razie rozwiązania stosunku

pracy

– stosując zasady określone w par. 7–11.

komentarz

n

Za urlop wypoczynkowy zatrudnionemu

przysługuje takie wynagrodzenie, jakie

by uzyskał, gdyby podczas niego pracował

(art. 172 k.p.). Z tej podstawowej reguły ob-

liczania płacy urlopowej wynikają cztery

ważne wnioski co do uwzględniania w niej

składników pensji:

– pomijamy elementy wynagrodzenia, jakie

pracownik otrzymał podczas poprzed-

niego stosunku nawiązanego z innym

zakładem pracy, choćby zakończonego

bezpośrednio przed aktualnym zatrud-

nieniem;

– przyjmujemy tylko składniki otrzyma-

ne od obecnego pracodawcy w ramach

trwającej umowy o pracę. Jeśli wcześniej

strony łączył angaż, wykluczamy wyna-

grodzenie uzyskane z jego tytułu;

– gdy podwładny pracuje na dwóch umo-

wach o pracę, wynagrodzenie urlopo-

we ustalamy odrębnie dla każdego sto-

sunku pracy – niezależnie od tego, czy

w grę wchodzi pojedynczy pracodawca,

czy dwóch (uchwała SN z 12 września

1979 r.; sygn. akt I PZP 33/79; OSNCP

1980/2/20);

– gdy w momencie przebywania pod-

władnego na wypoczynku dany skład-

nik płacowy już mu nie przysługuje, nie

uwzględniamy go przy rachowaniu wy-

nagrodzenia za urlop wypoczynkowy. Do-

tyczy to również sytuacji, gdy ta osoba

zaprzestała pobierania danego składnika

przed rozpoczęciem wypoczynku.

[tabela 3]

n

W wynagrodzeniu urlopowym uwzględ-

niamy wszystkie wynagrodzenia i inne

świadczenia ze stosunku pracy, za wy-

jątkiem wyliczonych w komentowanym

przepisie. Poniżej opisujemy najciekawsze

wyłączenia.

Zwrot zatrudnionemu

kosztów pracy

W wynagrodzeniu urlopowym uwzględ-

niamy też „inne świadczenia ze stosun-

ku pracy” niż wynagrodzenie (par. 6 roz-

porządzenia). Problem w tym, że prawo

pracy nie definiuje tego pojęcia. Wedle

słownikowego znaczenia świadczenie

skutkuje przysporzeniem korzyści za-

trudnionemu. Nie ma o tym mowy, jeśli

pracownikowi oddajemy zgodnie z prze-

pisami koszty:

– wykorzystywania prywatnego auta do

celów służbowych,

– z tytułu diet i innych należności za po-

dróż służbową,

– przeniesienia służbowego,

– używania na potrzeby firmy narzędzi,

sprzętu i materiałów będących własno-

ścią podwładnego.

Wymienione wypłaty nie stanowią

świadczeń ze stosunku pracy i dlatego

nie uwzględniamy ich w wynagrodzeniu

i ekwiwalencie za urlop wypoczynkowy.

Jednorazowe lub nieperiodyczne

wypłaty za spełnienie określonego

zadania bądź za określone osiągnięcie

Dotyczy to głównie nagród, czyli uznanio-

wych wypłat uzależnionych od swobody

pracodawcy, których warunków uzyska-

nia zwykle nie określają wewnątrzzakła-

dowe przepisy. Nie wliczamy ich do płacy

i ekwiwalentu za urlop, nawet jeśli zosta-

ły nazwane premiami uznaniowymi (wy-

rok SN z 20 lipca 2000 r., sygn. akt I PKN

17/00; OSNAPiUS 2002/3/77). Jednak kla-

syczne premie włączamy do wynagrodze-

nia urlopowego.

Za jednorazowe i nieperiodyczne wypła-

ty nie można uznać wynagrodzenia i do-

datków za godziny nadliczbowe. W wyna-

grodzeniu za czas urlopu uwzględnia się

także wynagrodzenie pracownika za pracę

w godzinach nadliczbowych, chociażby była

ona wykonywana na rzecz innego przed-

siębiorstwa, do którego zakład skierował

pracownika, i przez to przedsiębiorstwo

opłacana na podstawie umowy-zlecenia

z zakładem pracy (uchwała SN z 10 sierp-

nia 1976 r., sygn. akt I PZP 39/76; OSNCP

1977/2/24).

Płaca i ekwiwalent za urlop

W pensji urlopowej nie uwzględniamy też

wynagrodzenia za czas urlopu wypoczyn-

kowego, a także za czas innej usprawie-

dliwionej nieobecności w pracy. To natu-

ralna konsekwencja zasady, że za urlop

wypoczynkowy należy się taka płaca, jaką

zatrudniony otrzymałby wtedy za pracę.

Faktycznie chodzi tu o wyłączanie z pod-

stawy wymiaru wynagrodzenia za urlop

wypoczynkowy zmiennego wynagrodze-

nia za urlop wypłaconego w ciągu 3 lub

do 12 miesięcy poprzedzających miesiąc

rozpoczęcia wypoczynku. Przy obliczaniu

wynagrodzenia za urlop wypoczynkowy nie

bierzemy pod uwagę ekwiwalentu pienięż-

nego za urlop wypoczynkowy. Ekwiwalent

ma bowiem charakter jednorazowy, a po-

nadto nie stanowi równoważnika pracy.

Wynagrodzenie chorobowe

Z wynagrodzenia urlopowego wyklucza-

my wynagrodzenie za czas niezdolności

do pracy wskutek choroby lub odosob-

prenumerata

kadry

i płace

Redaktor prowadzący:

Katarzyna Dąbrowska

tel. 22 530 40 51

katarzyna.dabrowska@infor.pl

PRZYKŁAD 3

Za niewykorzystane wolne ekwiwalent

Pani Agata nabyła 1 stycznia 2014 r. prawo do kolejnego urlopu wypoczynkowego w wymiarze

20 dni rocznie. Studia ukończyła 25 lipca 2014 r. (data zdania egzaminu dyplomowego) i tego dnia

uzyskała prawo do 26 dni roboczych urlopu wypoczynkowego rocznie. Jej stosunek pracy uległ

rozwiązaniu 30 września 2014 r., a podczas jego trwania wykorzystała 7 dni urlopu wypoczynko-

wego za bieżący rok. Do końca grudnia nie podejmie innego zatrudnienia. W 2014 roku należy się

jej urlop wypoczynkowy proporcjonalny do okresu zatrudnienia, czyli do 9 miesięcy.

Rachunków dokonujemy według wyższego wymiaru urlopu w następujący sposób:

26 dni x 9/12 = 19,5 dni w zaokrągleniu 20 dni.

W sumie pracownicy przysługuje od zakładu ekwiwalent za 13 dni urlopu wypoczynkowego.

PRZYKŁAD 4

W obu zakładach proporcjonalnie

Pan Ignacy jako pracownik ma prawo do 20 dni roboczych urlopu wypoczynkowego. Jego stosunek

pracy uległ rozwiązaniu 20 lipca 2014 r., a podczas jego trwania odebrał 4 dni urlopu wypoczyn-

kowego za 2014 rok. Zakładamy, że nowego zajęcia na stałe podejmie się 1 października 2014 r.,

a dziesięcioletni staż uprawniający go do większego wymiaru urlopu wypoczynkowego (26 dni

roboczych rocznie) osiągnie 12 października 2014 r. W obu miejscach pracy przysługuje mu propor-

cjonalny urlop wypoczynkowy:

n

u pierwszego pracodawcy – do okresu zatrudnienia u niego w 2014 roku, biorąc za podstawę

mniejszy wymiar urlopu (i zaokrąglając niepełny miesiąc pracy w górę)

20 dni x 7/12 = 11,67 dnia, w zaokrągleniu 12 dni roboczych urlopu; skoro skonsumował 4 dni,

to poprzedni szef powinien mu wypłacić ekwiwalent za 8 dni (64 godziny) urlopu,

n

u drugiego pracodawcy – do okresu pozostałego do końca 2014 roku, biorąc za podstawę

wyższy wymiar urlopu

26 dni x 3/12 = 6,5 dnia, w zaokrągleniu 7 dni.

Pierwszy pracodawca nie mógł ustalić proporcji według wyższego wymiaru, ponieważ uprawnienie

do niego zatrudniony uzyskał dopiero podczas drugiego zatrudnienia (prawo nie działa wstecz).

PRZYKŁAD 5

Dla niepełnosprawnego podstawa to 36 dni

Pani Sylwia, pracownica niepełnosprawna umiarkowanie, ma prawo do urlopu wypoczynkowe-

go w wymiarze 26 dni roboczych rocznie. Rok pracy od przedstawienia przez nią zaświadczenia

o zaliczeniu do umiarkowanego stopnia niepełnosprawności minął 13 czerwca 2014 r. i tego dnia

nabyła prawo do dodatkowego urlopu wypoczynkowego w wysokości 10 dni roboczych rocznie.

Jej stosunek pracy uległ rozwiązaniu 12 sierpnia 2014 r. za porozumieniem stron, a podczas niego

kobieta odebrała 8 dni urlopu wypoczynkowego. Przysługuje jej ekwiwalent za urlop wypoczyn-

kowy proporcjonalny do okresu zatrudnienia w 2014 roku, a więc do 8 miesięcy zatrudnienia

(niepełny miesiąc pracy zaokrąglamy w górę do pełnego miesiąca). Za podstawę przyjmujemy

wyższy wymiar urlopu, czyli 36 dni.

36 dni x 8/12 = 24 dni – 8 dni = 16 dni

Kobiecie należy się ekwiwalent za 16 dni urlopu wypoczynkowego (za 128 godzin urlopu).

PRZYKŁAD 6

Pensja za urlop w wynagrodzeniu częściowym

W sierpniu 2014 roku pani Zofia jako pracownica chorowała przez 5 dni, a 4 dni przebywała na

urlopie wypoczynkowym. Dostaje ona pensję zasadniczą w wysokości 2200 zł. Wynagrodzenie

częściowe za sierpień 2014 roku ustalamy następująco:

n

podstawa wymiaru 2200 zł,

n

dzienna stawka 2200 zł : 30 = 73,33 zł,

n

kwota zmniejszenia 73,33 zł x 5 dni = 366,65 zł,

n

finalne wynagrodzenie częściowe 2200 zł – 366,65 zł = 1833,35 zł.

Kwota wynagrodzenia częściowego zawiera w sobie pensję za urlop wypoczynkowy odbyty

w sierpniu ze stałej stawki miesięcznej.

Komentarze

C2

Dziennik Gazeta Prawna, 28 sierpnia 2014 nr 166 (3807)

gazetaprawna.pl

kalendarzowego uzyskał prawo do dodat-

kowego urlopu wypoczynkowego.

[przykład 5]

Par. 4.

(uchylony)

Par. 5.

[Przesunięcie urlopu]

W okolicznościach uzasadniających przesu-

nięcie urlopu na inny termin niż określony

w planie urlopów lub ustalony po porozu-

mieniu z pracownikiem, pracodawca udziela

pracownikowi niewykorzystanego urlopu

w terminie z nim uzgodnionym.

komentarz

n

Zakład udziela urlopów zgodnie z planem

urlopów. Plan urlopów ustala, kierując się

wnioskami pracowników i koniecznością

zapewnienia normalnego toku pracy. Nie

obejmuje w nim urlopu na żądanie w wy-

miarze 4 dni roboczych rocznie; ten nie

podlega planowaniu. Pracodawca nie ustala

planu urlopu, jeśli nie funkcjonuje zakła-

dowa organizacja związkowa, a gdy tako-

wa działa – po uzyskaniu jej zgody. W tych

okolicznościach szef planuje termin urlo-

pu po porozumieniu z pracownikiem, sto-

sując te same kryteria co przy tworzeniu

planu urlopów (wnioski zainteresowanych

i konieczność zapewnienia normalnego

toku pracy).

n

Zaplanowany we wskazany sposób termin

urlopu ulega obowiązkowemu przesunięciu

z przyczyn usprawiedliwiających nieobec-

ność zatrudnionego w pracy, w szczegól-

ności z powodu:

– czasowej niezdolności do pracy wsku-

tek choroby,

– odosobnienia w związku z chorobą za-

kaźną,

– powołania na ćwiczenia wojskowe albo

na przeszkolenie wojskowe na czas do

3 miesięcy,

– urlopu macierzyńskiego (art. 165 k.p.).

Przesunięcie terminu urlopu jest również

możliwe na wniosek pracownika uzasad-

niony ważnymi motywami oraz ze względu

na szczególne potrzeby pracodawcy, jeżeli

absencja danej osoby spowodowałaby po-

ważne zakłócenia toku pracy (art. 164 k.p.).

Z kolei do przesunięcia części trwającego

urlopu wypoczynkowego dochodzi w razie:

– czasowej niezdolności do pracy wsku-

tek choroby,

– odosobnienia w związku z chorobą za-

kaźną,

– powołania na ćwiczenia wojskowe albo

na przeszkolenie wojskowe na czas do

3 miesięcy,

– urlopu macierzyńskiego (art. 166 k.p.).

n

W okolicznościach kiedy doszło do przesu-

nięcia na później urlopu wypoczynkowe-

go, pracodawca ma obowiązek udzielić go

w terminie uzgodnionym z pracownikiem.

Strony stosują w tym wypadku kryteria

obowiązujące przy planowaniu urlopu

w planie urlopów bądź po porozumieniu

z zatrudnionym, a więc: wnioski pracow-

nika i konieczność zapewnienia normal-

nego toku funkcjonowania zakładu. Mają

też swobodę w wyborze daty odbioru prze-

suniętego urlopu, ale powinny zmieścić się

w terminach narzuconych przez art. 168

k.p., czyli najpóźniej do 30 września na-

stępnego roku kalendarzowego.

W praktyce uzgodnienie terminu wy-

korzystania przesuniętego wypoczynku

odbywa się najczęściej na wniosek pod-

władnego i jego akceptację przez przeło-

żonego. Jedno jest pewne – samo złożenie

wniosku w tej sytuacji przez pracownika

nie uprawnia go do rozpoczęcia urlopu

wypoczynkowego w dacie podanej we

wniosku, jeżeli szef go nie zaakceptował.

Nawet jeśli podany we wniosku termin

rozpoczęcia wypoczynku wynika z planu

urlopów. Stanowisko to potwierdza licz-

ne orzecznictwo. I tak pracownik musi

złożyć wniosek urlopowy, a szef musi go

zaakceptować, jeżeli:

– podany we wniosku termin rozpoczęcia

urlopu wynika z planu urlopów (m.in. wy-

rok Sądu Najwyższego z 5 września 1979 r.,

sygn. akt I PRN 82/72; Mon.Pr. 1997/7/2),

– w firmie nie ma planu urlopów (orzecze-

nie SN z 13 maja 1998 r., sygn. akt I PKN

99/98; OSNAP 1999/10/331),

– z powodu długiej absencji zatrudniony

nie został ujęty w planie urlopów (wyrok

SN z 10 listopada 1998 r., sygn. akt I PKN

364/98; OSNAPiUS 1999/24/788),

– zakład naruszył obowiązek udzielenia wy-

poczynku do 30 września kolejnego roku

kalendarzowego (orzeczenie SN z 5 grud-

nia 2000 r., sygn. akt I PKN 121/2000;

OSNAPiUS 2002/15/353),

– podwładny zgłosił wniosek o urlop w ter-

minie nieprzewidzianym przez plan

urlopów; konieczna jest zgoda zatrud-

niającego (wyrok SN z 15 marca 2001 r.,

sygn. akt I PKN 306/2000; OSNAPiUS

2002/24/591).

Nie dotyczy to wniosku pracownicy o przy-

znanie urlopu wypoczynkowego bezpo-

średnio po podstawowym urlopie macie-

rzyńskim/na warunkach macierzyńskiego

lub dodatkowym urlopie macierzyńskim/

na warunkach macierzyńskiego albo po

urlopie rodzicielskim. Wtedy pracodawca

ma obowiązek dać przyzwolenie na urlop

w żądanym terminie. Odnosi się to rów-

nież do pracownika ojca wychowującego

dziecko (art. 163 par. 3 w zw. z art. 182

1

par. 7,

art. 182

1a

par. 6, art. 182

1a

1a

3

par. 3, art. 183 par. 1

i 4 k.p.).

Par. 6.

[Składniki wyłączane]

Wynagrodzenie za czas urlopu wypoczyn-

kowego, zwane dalej „wynagrodzeniem

urlopowym”, ustala się z uwzględnieniem

wynagrodzenia i innych świadczeń

ze stosunku pracy, z wyłączeniem:

1) jednorazowych lub nieperiodycznych

wypłat za spełnienie określonego zadania

bądź za określone osiągnięcie,

2) wynagrodzenia za czas gotowości

do pracy oraz za czas niezawinionego

przez pracownika przestoju,

3) gratyfikacji (nagród) jubileuszowych,

4) wynagrodzenia za czas urlopu wypo-

czynkowego, a także za czas innej

usprawiedliwionej nieobecności w pracy,

5) ekwiwalentu pieniężnego za urlop

wypoczynkowy,

6) dodatkowego wynagrodzenia radcy praw-

nego z tytułu zastępstwa sądowego,

7) wynagrodzenia za czas niezdolności

do pracy wskutek choroby lub odosobnienia

w związku z chorobą zakaźną,

7a) kwoty wyrównania do wynagrodzenia

za pracę do wysokości minimalnego wyna-

grodzenia za pracę,

8) nagród z zakładowego funduszu nagród,

dodatkowego wynagrodzenia rocznego,

należności przysługujących z tytułu udziału

w zysku lub w nadwyżce bilansowej,

9) odpraw emerytalnych lub rentowych

albo innych odpraw pieniężnych,

10) wynagrodzenia i odszkodowania przy-

sługującego w razie rozwiązania stosunku

pracy

– stosując zasady określone w par. 7–11.

komentarz

n

Za urlop wypoczynkowy zatrudnionemu

przysługuje takie wynagrodzenie, jakie

by uzyskał, gdyby podczas niego pracował

(art. 172 k.p.). Z tej podstawowej reguły ob-

liczania płacy urlopowej wynikają cztery

ważne wnioski co do uwzględniania w niej

składników pensji:

– pomijamy elementy wynagrodzenia, jakie

pracownik otrzymał podczas poprzed-

niego stosunku nawiązanego z innym

zakładem pracy, choćby zakończonego

bezpośrednio przed aktualnym zatrud-

nieniem;

– przyjmujemy tylko składniki otrzyma-

ne od obecnego pracodawcy w ramach

trwającej umowy o pracę. Jeśli wcześniej

strony łączył angaż, wykluczamy wyna-

grodzenie uzyskane z jego tytułu;

– gdy podwładny pracuje na dwóch umo-

wach o pracę, wynagrodzenie urlopo-

we ustalamy odrębnie dla każdego sto-

sunku pracy – niezależnie od tego, czy

w grę wchodzi pojedynczy pracodawca,

czy dwóch (uchwała SN z 12 września

1979 r.; sygn. akt I PZP 33/79; OSNCP

1980/2/20);

– gdy w momencie przebywania pod-

władnego na wypoczynku dany skład-

nik płacowy już mu nie przysługuje, nie

uwzględniamy go przy rachowaniu wy-

nagrodzenia za urlop wypoczynkowy. Do-

tyczy to również sytuacji, gdy ta osoba

zaprzestała pobierania danego składnika

przed rozpoczęciem wypoczynku.

[tabela 3]

n

W wynagrodzeniu urlopowym uwzględ-

niamy wszystkie wynagrodzenia i inne

świadczenia ze stosunku pracy, za wy-

jątkiem wyliczonych w komentowanym

przepisie. Poniżej opisujemy najciekawsze

wyłączenia.

Zwrot zatrudnionemu

kosztów pracy

W wynagrodzeniu urlopowym uwzględ-

niamy też „inne świadczenia ze stosun-

ku pracy” niż wynagrodzenie (par. 6 roz-

porządzenia). Problem w tym, że prawo

pracy nie definiuje tego pojęcia. Wedle

słownikowego znaczenia świadczenie

skutkuje przysporzeniem korzyści za-

trudnionemu. Nie ma o tym mowy, jeśli

pracownikowi oddajemy zgodnie z prze-

pisami koszty:

– wykorzystywania prywatnego auta do

celów służbowych,

– z tytułu diet i innych należności za po-

dróż służbową,

– przeniesienia służbowego,

– używania na potrzeby firmy narzędzi,

sprzętu i materiałów będących własno-

ścią podwładnego.

Wymienione wypłaty nie stanowią

świadczeń ze stosunku pracy i dlatego

nie uwzględniamy ich w wynagrodzeniu

i ekwiwalencie za urlop wypoczynkowy.

Jednorazowe lub nieperiodyczne

wypłaty za spełnienie określonego

zadania bądź za określone osiągnięcie

Dotyczy to głównie nagród, czyli uznanio-

wych wypłat uzależnionych od swobody

pracodawcy, których warunków uzyska-

nia zwykle nie określają wewnątrzzakła-

dowe przepisy. Nie wliczamy ich do płacy

i ekwiwalentu za urlop, nawet jeśli zosta-

ły nazwane premiami uznaniowymi (wy-

rok SN z 20 lipca 2000 r., sygn. akt I PKN

17/00; OSNAPiUS 2002/3/77). Jednak kla-

syczne premie włączamy do wynagrodze-

nia urlopowego.

Za jednorazowe i nieperiodyczne wypła-

ty nie można uznać wynagrodzenia i do-

datków za godziny nadliczbowe. W wyna-

grodzeniu za czas urlopu uwzględnia się

także wynagrodzenie pracownika za pracę

w godzinach nadliczbowych, chociażby była

ona wykonywana na rzecz innego przed-

siębiorstwa, do którego zakład skierował

pracownika, i przez to przedsiębiorstwo

opłacana na podstawie umowy-zlecenia

z zakładem pracy (uchwała SN z 10 sierp-

nia 1976 r., sygn. akt I PZP 39/76; OSNCP

1977/2/24).

Płaca i ekwiwalent za urlop

W pensji urlopowej nie uwzględniamy też

wynagrodzenia za czas urlopu wypoczyn-

kowego, a także za czas innej usprawie-

dliwionej nieobecności w pracy. To natu-

ralna konsekwencja zasady, że za urlop

wypoczynkowy należy się taka płaca, jaką

zatrudniony otrzymałby wtedy za pracę.

Faktycznie chodzi tu o wyłączanie z pod-

stawy wymiaru wynagrodzenia za urlop

wypoczynkowy zmiennego wynagrodze-

nia za urlop wypłaconego w ciągu 3 lub

do 12 miesięcy poprzedzających miesiąc

rozpoczęcia wypoczynku. Przy obliczaniu

wynagrodzenia za urlop wypoczynkowy nie

bierzemy pod uwagę ekwiwalentu pienięż-

nego za urlop wypoczynkowy. Ekwiwalent

ma bowiem charakter jednorazowy, a po-

nadto nie stanowi równoważnika pracy.

Wynagrodzenie chorobowe

Z wynagrodzenia urlopowego wyklucza-

my wynagrodzenie za czas niezdolności

do pracy wskutek choroby lub odosob-

prenumerata

kadry

i płace

Redaktor prowadzący:

Katarzyna Dąbrowska

tel. 22 530 40 51

katarzyna.dabrowska@infor.pl

PRZYKŁAD 3

Za niewykorzystane wolne ekwiwalent

Pani Agata nabyła 1 stycznia 2014 r. prawo do kolejnego urlopu wypoczynkowego w wymiarze

20 dni rocznie. Studia ukończyła 25 lipca 2014 r. (data zdania egzaminu dyplomowego) i tego dnia

uzyskała prawo do 26 dni roboczych urlopu wypoczynkowego rocznie. Jej stosunek pracy uległ

rozwiązaniu 30 września 2014 r., a podczas jego trwania wykorzystała 7 dni urlopu wypoczynko-

wego za bieżący rok. Do końca grudnia nie podejmie innego zatrudnienia. W 2014 roku należy się

jej urlop wypoczynkowy proporcjonalny do okresu zatrudnienia, czyli do 9 miesięcy.

Rachunków dokonujemy według wyższego wymiaru urlopu w następujący sposób:

26 dni x 9/12 = 19,5 dni w zaokrągleniu 20 dni.

W sumie pracownicy przysługuje od zakładu ekwiwalent za 13 dni urlopu wypoczynkowego.

PRZYKŁAD 4

W obu zakładach proporcjonalnie

Pan Ignacy jako pracownik ma prawo do 20 dni roboczych urlopu wypoczynkowego. Jego stosunek

pracy uległ rozwiązaniu 20 lipca 2014 r., a podczas jego trwania odebrał 4 dni urlopu wypoczyn-

kowego za 2014 rok. Zakładamy, że nowego zajęcia na stałe podejmie się 1 października 2014 r.,

a dziesięcioletni staż uprawniający go do większego wymiaru urlopu wypoczynkowego (26 dni

roboczych rocznie) osiągnie 12 października 2014 r. W obu miejscach pracy przysługuje mu propor-

cjonalny urlop wypoczynkowy:

n

u pierwszego pracodawcy – do okresu zatrudnienia u niego w 2014 roku, biorąc za podstawę

mniejszy wymiar urlopu (i zaokrąglając niepełny miesiąc pracy w górę)

20 dni x 7/12 = 11,67 dnia, w zaokrągleniu 12 dni roboczych urlopu; skoro skonsumował 4 dni,

to poprzedni szef powinien mu wypłacić ekwiwalent za 8 dni (64 godziny) urlopu,

n

u drugiego pracodawcy – do okresu pozostałego do końca 2014 roku, biorąc za podstawę

wyższy wymiar urlopu

26 dni x 3/12 = 6,5 dnia, w zaokrągleniu 7 dni.

Pierwszy pracodawca nie mógł ustalić proporcji według wyższego wymiaru, ponieważ uprawnienie

do niego zatrudniony uzyskał dopiero podczas drugiego zatrudnienia (prawo nie działa wstecz).

PRZYKŁAD 5

Dla niepełnosprawnego podstawa to 36 dni

Pani Sylwia, pracownica niepełnosprawna umiarkowanie, ma prawo do urlopu wypoczynkowe-

go w wymiarze 26 dni roboczych rocznie. Rok pracy od przedstawienia przez nią zaświadczenia

o zaliczeniu do umiarkowanego stopnia niepełnosprawności minął 13 czerwca 2014 r. i tego dnia

nabyła prawo do dodatkowego urlopu wypoczynkowego w wysokości 10 dni roboczych rocznie.

Jej stosunek pracy uległ rozwiązaniu 12 sierpnia 2014 r. za porozumieniem stron, a podczas niego

kobieta odebrała 8 dni urlopu wypoczynkowego. Przysługuje jej ekwiwalent za urlop wypoczyn-

kowy proporcjonalny do okresu zatrudnienia w 2014 roku, a więc do 8 miesięcy zatrudnienia

(niepełny miesiąc pracy zaokrąglamy w górę do pełnego miesiąca). Za podstawę przyjmujemy

wyższy wymiar urlopu, czyli 36 dni.

36 dni x 8/12 = 24 dni – 8 dni = 16 dni

Kobiecie należy się ekwiwalent za 16 dni urlopu wypoczynkowego (za 128 godzin urlopu).

PRZYKŁAD 6

Pensja za urlop w wynagrodzeniu częściowym

W sierpniu 2014 roku pani Zofia jako pracownica chorowała przez 5 dni, a 4 dni przebywała na

urlopie wypoczynkowym. Dostaje ona pensję zasadniczą w wysokości 2200 zł. Wynagrodzenie

częściowe za sierpień 2014 roku ustalamy następująco:

n

podstawa wymiaru 2200 zł,

n

dzienna stawka 2200 zł : 30 = 73,33 zł,

n

kwota zmniejszenia 73,33 zł x 5 dni = 366,65 zł,

n

finalne wynagrodzenie częściowe 2200 zł – 366,65 zł = 1833,35 zł.

Kwota wynagrodzenia częściowego zawiera w sobie pensję za urlop wypoczynkowy odbyty

w sierpniu ze stałej stawki miesięcznej.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 8

komentarze

C3

Dziennik Gazeta Prawna, 28 sierpnia 2014 nr 166 (3807)

gazetaprawna.pl

nienia w związku z chorobą zakaźną. Ich

wliczanie kłóciłoby się z generalnym ka-

nonem, że pensja za urlop ma odzwier-

ciedlać należność za pracę. Oczywiste jest

również, że w wynagrodzeniu urlopowym

nie uwzględniamy zasiłków: chorobowego,

macierzyńskiego, opiekuńczego, wyrów-

nawczego i świadczenia rehabilitacyjnego.

Te zasiłki i świadczenie rehabilitacyjne nie

stanowią bowiem wynagrodzenia i innych

świadczeń ze stosunku pracy, lecz przy-

sługują z ubezpieczenia chorobowego lub

wypadkowego.

Pieniężne odprawy

W pensji urlopowej nie uwzględniamy na-

leżności stanowiących rekompensatę za

samą utratę posady, czyli odpraw: eme-

rytalnych lub rentowych albo innych. Te

inne odprawy to np.:

– z racji zwolnienia z pracy z przyczyn

niedotyczących pracowników w wyso-

kości miesięcznego, dwumiesięcznego

albo trzymiesięcznego wynagrodze-

nia w zależności od stażu zatrudnienia

w zwalniającym podmiocie (art. 8 ustawy

z 13 marca 2003 r. o szczególnych zasa-

dach rozwiązywania z pracownikami

stosunków pracy z przyczyn niedoty-

czących pracowników, Dz.U. nr 90, poz.

844 ze zm.),

– dla powołanego do zasadniczej służby

wojskowej (art. 125 ustawy z 21 listopada

1967 r. o powszechnym obowiązku obrony

RP, Dz.U. z 2004 r. nr 241, poz. 2416 ze zm.),

– dla wójta, burmistrza, prezydenta mia-

sta, starosty, wicestarosty, członka za-

rządu powiatu, marszałka, wicemarszał-

ka i członka zarządu województwa za

rozwiązanie stosunku pracy w chwili

upływu kadencji na poziomie trzymie-

sięcznego wynagrodzenia (art. 40 usta-

wy z 21 listopada 2008 o pracownikach

samorządowych, Dz.U. nr 223, poz. 1458

ze zm.).

Świadczenia pieniężne

Niektórzy pracownicy sfery budżetowej

zatrudnieni na podstawie mianowania,

którzy zostali zwolnieni z pracy z przy-

czyn organizacyjnych, dostają świadcze-

nie pieniężne finansowane z budżetu

państwa – przez czas między ustaniem

zatrudnienia a podjęciem kolejnego bądź

otworzeniem działalności gospodarczej,

ale nie dłużej niż przez sześć miesię-

cy. Świadczenie pieniężne przysługuje

m.in.:

– mianowanemu pracownikowi samo-

rządowemu, z którym stosunek pracy

został rozwiązany za wypowiedzeniem

z powodu: likwidacji czy reorganizacji

urzędu albo niezawinionej utarty upraw-

nień do wykonywania pracy na zajmowa-

nym stanowisku w razie niemożliwości

powierzenia mu innego etatu – tylko do

końca 2011 roku, gdyż 1 stycznia 2012 r.

stosunki pracy nawiązane na podstawie

mianowania przekształcają się z mocy

prawa w bezterminowe umowy o pracę

(art. 55 ust. 2 i art. 54 ustawy o pracow-

nikach samorządowych),

– urzędnikowi państwowemu mianowane-

mu, który dostał wypowiedzenie w związ-

ku z likwidacją lub jego reorganizacją,

gdy nie było możliwe jego przeniesienie

na inne stanowisko w tym samym urzę-

dzie (art. 13 ust. 1 pkt 2 i art. 131 usta-

wy z 16 września 1982 o pracownikach

urzędów państwowych, t.j. Dz.U. z 2001 r.

nr 86, poz. 953 ze zm.),

– urzędnikowi służby cywilnej, który stracił

posadę ze względu na likwidację urzędu,

jeżeli nie dało się go przesunąć do innego

urzędu w tej samej albo innej miejsco-

wości (art. 73 i art. 71 ust. 1 pkt 4 ustawy

z 21 listopada 2008 r. o służbie cywilnej;

Dz.U. nr 227, poz. 1505 ze zm.).

Świadczenia pieniężnego nie uwzględ-

niamy przy ustalaniu wynagrodzenia za

urlop wypoczynkowy, ponieważ należy

się ono już po zerwaniu współpracy przez

strony. Nawet jeśli pracownik korzystałby

z urlopu wypoczynkowego bezpośrednio

po zakończeniu pobierania świadczenia

pieniężnego, robiłby to już w ramach no-

wego angażu pracowniczego. A do pensji

urlopowej wliczamy wyłącznie składniki

otrzymywane z tytułu trwającego stosun-

ku pracy.

Par. 7.

[Składniki określone

w stałej stawce miesięcznej]

Składniki wynagrodzenia określone

w stawce miesięcznej w stałej wysokości

uwzględnia się w wynagrodzeniu urlopo-

wym w wysokości należnej pracownikowi

w miesiącu wykorzystywania urlopu.

komentarz

n

Składniki płacowe i inne świadczenia (z wy-

jątkiem wyliczonych w par. 6 niniejszego

rozporządzenia) dzielimy na trzy grupy,

z których każdą inaczej uwzględniamy

w pensji urlopowej.

Składniki wynagrodzenia w stałej staw-

ce miesięcznej to takie, o których z góry

wiemy, jaka stała kwota przysługuje pra-

cownikowi w skali miesiąca. Określamy

je dwojako:

– stałą kwotą miesięczną, np. 2300 zł brut-

to miesięcznie,

– jednakowym procentem od podstawy wy-

miaru w stałej stawce miesięcznej, np.

miesięczna premia w wysokości 20 proc.

stawki zasadniczej wynoszącej 2400 zł

brutto miesięcznie.

Bez znaczenia jest nazwa danego składni-

ka: wynagrodzenie zasadnicze, miesięczna

premia czy dodatek, byleby został określo-

ny na jeden z podanych sposobów – sklasy-

fikuje go to w kategorii składników płaco-

wych w stałej stawce miesięcznej. Zdarza

się, że np. zgodnie z regulaminem wyna-

gradzania generalnie dodatek motywacyj-

ny należy się w granicach od 100 do 700 zł

brutto miesięcznie, a konkretnej osobie

przyznaje go szef na okres od 2 do 6 mie-

sięcy w stałej kwocie. Mamy wówczas do

czynienia ze składnikiem w stałej stawce

miesięcznej. Bywa też i tak, że np. regu-

lamin płac przewiduje dodatek motywa-

cyjny od 50 do 500 zł brutto miesięcznie,

a pracodawca co miesiąc decyduje, na jaką

kwotę zasłużył zatrudniony (co miesiąc

dostaje on inną sumę). Jest to tym razem

zmienny składnik.

n

Składnik w stałej stawce miesięcznej nie

wchodzi do podstawy wymiaru wynagro-

dzenia za urlop wypoczynkowy. Za miesiąc

korzystania z urlopu wypoczynkowego

wypłacamy go pracownikowi w kwocie

należnej w tym miesiącu, nie dokonując

żadnych przeliczeń z racji urlopu. Ina-

czej mówiąc, składnik poborów wyrażo-

ny w stałej stawce miesięcznej nie ule-

ga zmniejszeniu z powodu pobytu danej

osoby na urlopie wypoczynkowym w tym

miesiącu. Za miesiąc, kiedy pracownik tyl-

ko pozostawał na wypoczynku i nie za-

notował innych absencji, przysługuje mu

więc pełna stała stawka miesięczna należ-

na, obejmująca w sobie niejako też pensję

za urlop wypoczynkowy ze stałej stawki

miesięcznej.

Jeśli pracownik przebywa na urlopie wypo-

czynkowym na przełomie dwóch miesię-

cy, w obu miesiącach rozpatrujemy stałą

stawkę należną w danym miesiącu.

n

Niekiedy istnieje konieczność przeli-

czenia składników ustalonych w stałej

stawce miesięcznej za miesiąc, kiedy za-

trudniony korzystał z urlopu wypoczyn-

kowego, jeśli w tym miesiącu był on jed-

nocześnie chory lub nieobecny w pracy

z innych przyczyn. Musimy wtedy wy-

odrębnić ze stałej stawki miesięcznej

wynagrodzenie za dni przepracowane,

tzw. częściowe. Polega to na zmniejsze-

niu stałych stawek miesięcznych według

dwóch metod, stosując dzielnik 30 lub

nominał czasu pracy (par. 11 i 12 rozpo-

rządzenia ministra pracy i polityki socjal-

nej z 29 maja 1996 r. w sprawie sposobu

obliczania wynagrodzenia w okresie nie-

wykonywania pracy oraz wynagrodzenia

stanowiącego podstawę obliczania od-

szkodowań, odpraw, dodatków wyrów-

nawczych do wynagrodzenia oraz innych

należności przewidzianych w kodeksie

pracy, Dz.U. nr 62, poz. 289 ze zm.). W obu

wariantach wynagrodzenie częściowe za-

wiera w sobie zapłatę za urlop wypoczyn-

kowy przypadający w badanym miesiącu.

A to dlatego, że za czas urlopu przysłu-

guje takie wynagrodzenie, jak za pracę.

Szczegóły przedstawiamy poniżej.

1. Choroba i urlop wypoczynkowy

w jednym miesiącu

Gdy w tym samym miesiącu pracownik

pozostawał na zwolnieniu lekarskim, za

co przysługiwało mu wynagrodzenie cho-

robowe bądź zasiłek z ubezpieczenia cho-

robowego albo wypadkowego, i wypoczy-

wał, stałą stawkę miesięczną zmniejszamy

wyłącznie z powodu niedyspozycji zdro-

wotnej, a z racji urlopu wypoczynkowego

– nie. Stałe stawki miesięczne przeliczamy

wówczas metodą dniówkową (par. 11 roz-

porządzenia o obliczaniu wynagrodzenia

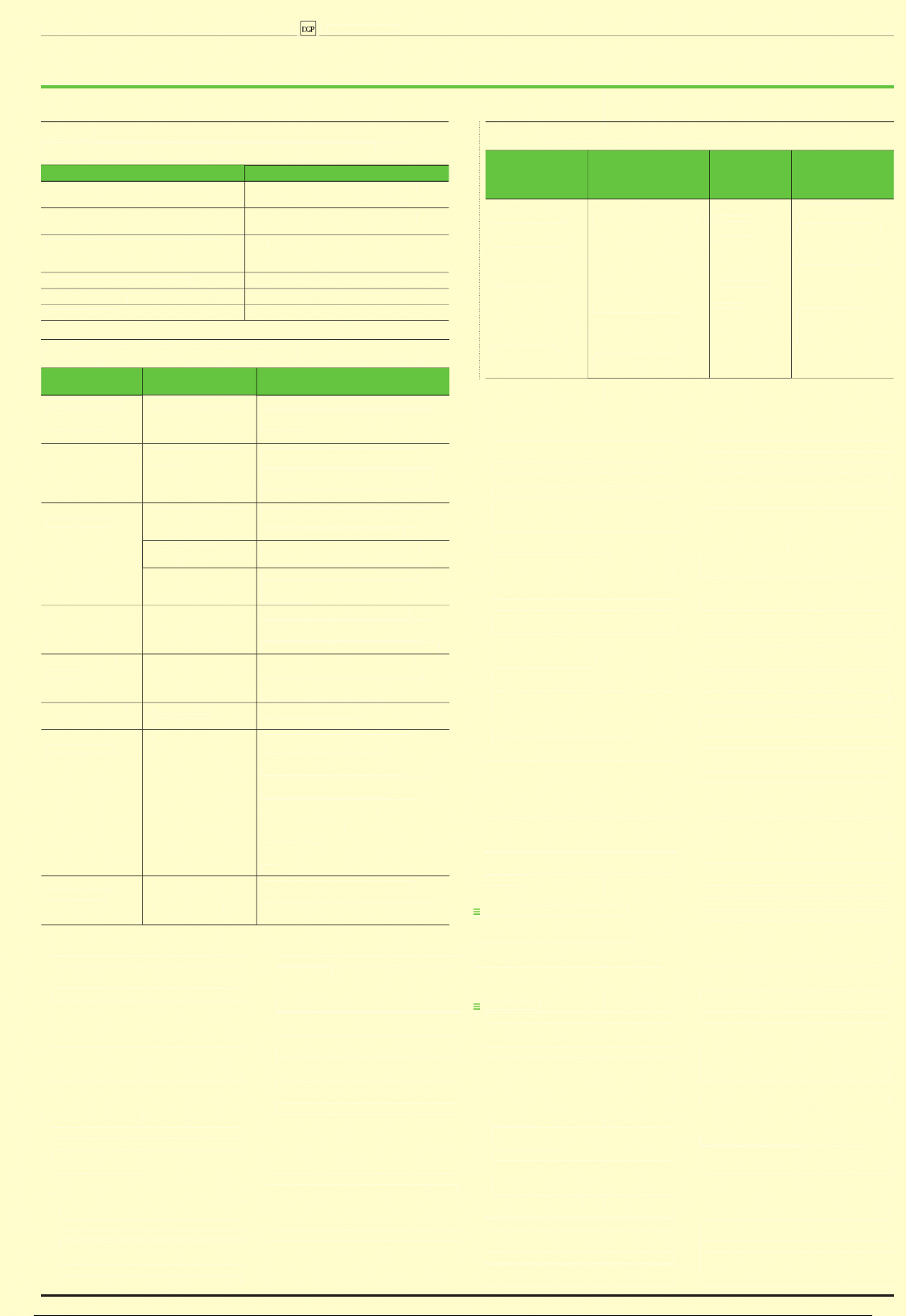

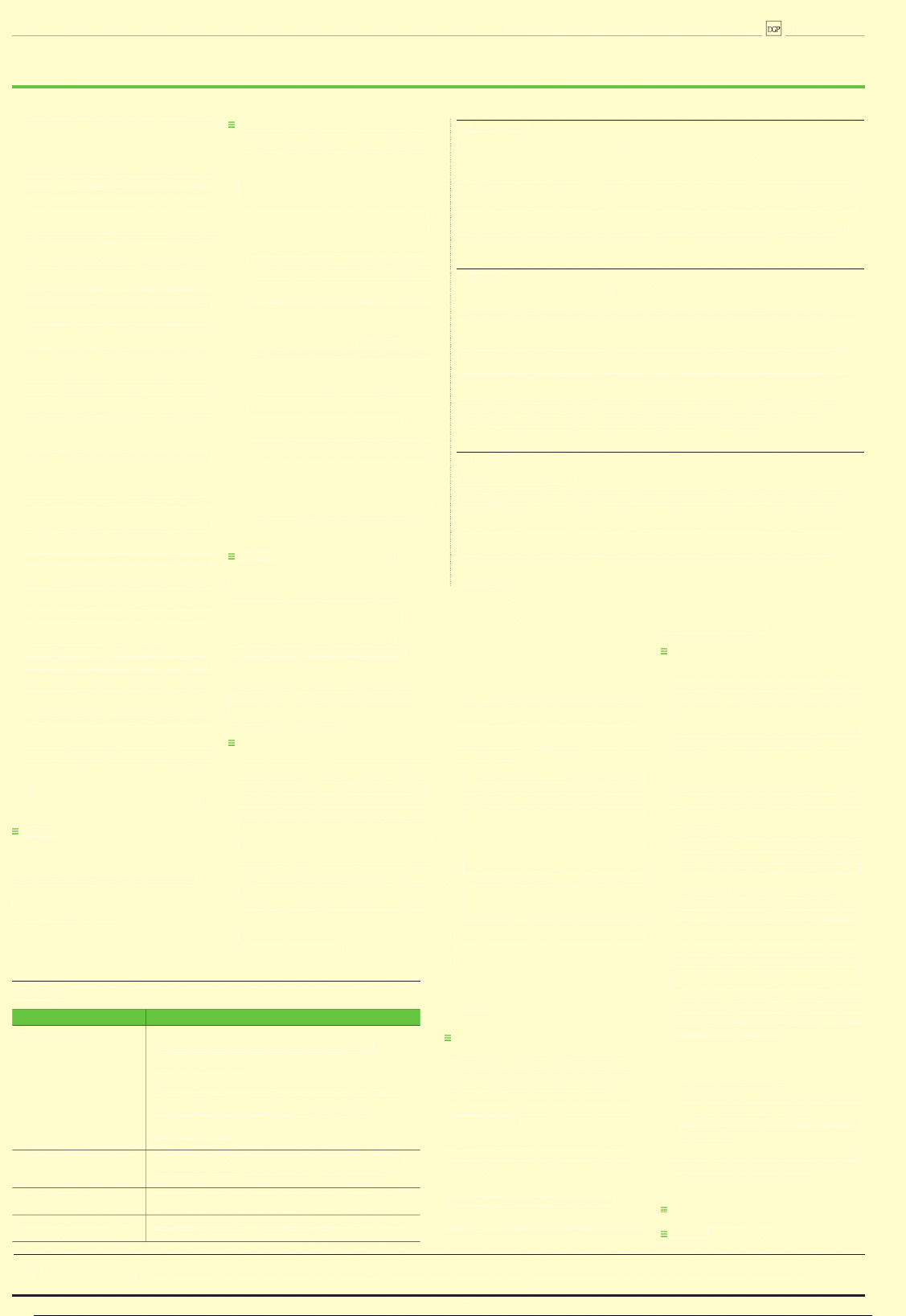

Tabela 1.

Okresy nauki kwalifikowane do stażu wpływającego

na wymiar urlopu wypoczynkowego (art. 155 par. 1 k.p.).

Okres ukończonej nauki

Zaliczany wymiar

W zasadniczej lub innej równorzędnej szkole

zawodowej

Przewidziany programem nauczania czas

trwania nauki, ale nie więcej niż 3 lata

W średniej szkole zawodowej

Przewidziany programem nauczania czas

trwania nauki, ale nie więcej niż 5 lat

W średniej szkole zawodowej dla absolwen-

tów zasadniczych (równorzędnych) szkół

zawodowych

5 lat

W średniej szkole ogólnokształcącej

4 lata

W szkole policealnej

6 lat

W szkole wyższej

8 lat

Tabela 2.

Dodatkowy urlop wypoczynkowy

Kategoria

pracowników

Wymiar

urlopu dodatkowego

Warunki nabycia

niepełnosprawny

w stopniu

znacznym lub

umiarkowanym

10 dni roboczych w roku

kalendarzowym

po przepracowaniu roku od daty zaliczenia

go do jednego z podanych stopni niepełno-

sprawności

pracownik socjalny

10 dni roboczych raz na

dwa lata

faktyczne i nieprzerwane zatrudnienie

w ośrodku pomocy społecznej lub powiato-

wym centrum pomocy rodzinie przy pracy

socjalnej i rodzinnych wywiadach środowi-

skowych

strażak Państwowej

Straży Pożarnej

od 5 do 13 dni roboczych

rocznie

z tytułu służby w warunkach szkodliwych

dla zdrowia lub uciążliwych – po roku

pełnienia służby w tych warunkach

od 5 do 13 dni roboczych

rocznie

z tytułu osiągnięcia określonego wieku

– z dniem osiągnięcia określonego wieku

od 5 do 13 dni rocznie

z tytułu osiągnięcia określonego stażu

służby – z dniem osiągnięcia określonego

stażu służby

weteran lub

weteran

poszkodowany poza

granicami państwa

5 dni roboczych rocznie

po dniu stania się ostateczną decyzji

o nadaniu statusu weterana lub weterana

poszkodowanego, ale nie wcześniej niż

z dniem przedstawienia decyzji pracodawcy

urzędnik służby

cywilnej

1 dzień roboczy rocznie

po 5 latach zatrudnienia w administra-

cji publicznej; pula urlopu dodatkowego

wzrasta z każdym rokiem pracy o 1 dzień

aż do osiągnięcia pułapu 12 dni

radca Prokuratorii

Generalnej SP

n

6 dni rocznie

n

10 dni rocznie

po 20 latach pracy w PG

po 10 latach pracy w PG

kontroler

Najwyższej Izby

Kontroli

n

6 dni rocznie

n

12 dni rocznie

po co najmniej 10 latach pracy w NIK

po co najmniej 20 latach pracy

Zatrudnienie o podanej długości na

konkretnych stanowiskach wymienionych

w art. 66a ustawy o NIK, m.in.:

– dyrektora i wicedyrektora kontrolnej

jednostki organizacyjnej NIK,

– radcy prezesa NIK,

– doradcy prawnego, ekonomicznego

i technicznego,

– głównego specjalisty kontroli państwo-

wej.

ekspert Urzędu

Patentowego

n

6 dni roboczych

rocznie

n

12 dni roboczych

rocznie

po 10 latach pracy na tym stanowisku

po 20 latach orzekania na tym stanowisku

Tabela 3.

Wyłączenia z pensji urlopowej

Składniki

jednorazowe

i nieperiodyczne

Wynagrodzenie

za czas nieobecności

w pracy

Składniki

długotermi-

nowe

Należności gwaran-

cyjne, w tym

za czas po ustaniu

zatrudnienia

n

jednorazowe

lub nieperiodyczne

wypłaty za spełnienie

określonego zadania

bądź za określone

osiągnięcie

n

ekwiwalent za

urlop wypoczynkowy

n

dodatkowe

wynagrodzenie radcy

prawnego z tytułu

zastępstwa sądo-

wego

n

wynagrodzenie za czas

gotowości do pracy i oraz

za czas niezawinionego

przestoju

n

wynagrodzenie za czas

urlopu wypoczynkowego

n

wynagrodzenie za czas

innej usprawiedliwionej

nieobecności w pracy

n

wynagrodzenie za czas

niezdolności do pracy

i odosobnienia w związku

z chorobą zakaźną

n

nagroda jubi-

leuszowa

n

nagrody

z zakładowego

funduszu nagród

n

dodatkowe

wynagrodzenie

roczne

n

wyrównanie do

wysokości minimal-

nego wynagrodzenia

n

odprawy emery-

talne i rentowe oraz

inne odprawy

n

wynagrodzenie

i odszkodowanie

należnego w razie

rozwiązania stosunku

pracy

komentarze

C3

Dziennik Gazeta Prawna, 28 sierpnia 2014 nr 166 (3807)

gazetaprawna.pl

nienia w związku z chorobą zakaźną. Ich

wliczanie kłóciłoby się z generalnym ka-

nonem, że pensja za urlop ma odzwier-

ciedlać należność za pracę. Oczywiste jest

również, że w wynagrodzeniu urlopowym

nie uwzględniamy zasiłków: chorobowego,

macierzyńskiego, opiekuńczego, wyrów-

nawczego i świadczenia rehabilitacyjnego.

Te zasiłki i świadczenie rehabilitacyjne nie

stanowią bowiem wynagrodzenia i innych

świadczeń ze stosunku pracy, lecz przy-

sługują z ubezpieczenia chorobowego lub

wypadkowego.

Pieniężne odprawy

W pensji urlopowej nie uwzględniamy na-

leżności stanowiących rekompensatę za

samą utratę posady, czyli odpraw: eme-

rytalnych lub rentowych albo innych. Te

inne odprawy to np.:

– z racji zwolnienia z pracy z przyczyn

niedotyczących pracowników w wyso-

kości miesięcznego, dwumiesięcznego

albo trzymiesięcznego wynagrodze-

nia w zależności od stażu zatrudnienia

w zwalniającym podmiocie (art. 8 ustawy

z 13 marca 2003 r. o szczególnych zasa-

dach rozwiązywania z pracownikami

stosunków pracy z przyczyn niedoty-

czących pracowników, Dz.U. nr 90, poz.

844 ze zm.),

– dla powołanego do zasadniczej służby

wojskowej (art. 125 ustawy z 21 listopada

1967 r. o powszechnym obowiązku obrony

RP, Dz.U. z 2004 r. nr 241, poz. 2416 ze zm.),

– dla wójta, burmistrza, prezydenta mia-

sta, starosty, wicestarosty, członka za-

rządu powiatu, marszałka, wicemarszał-

ka i członka zarządu województwa za

rozwiązanie stosunku pracy w chwili

upływu kadencji na poziomie trzymie-

sięcznego wynagrodzenia (art. 40 usta-

wy z 21 listopada 2008 o pracownikach

samorządowych, Dz.U. nr 223, poz. 1458

ze zm.).

Świadczenia pieniężne

Niektórzy pracownicy sfery budżetowej

zatrudnieni na podstawie mianowania,

którzy zostali zwolnieni z pracy z przy-

czyn organizacyjnych, dostają świadcze-

nie pieniężne finansowane z budżetu

państwa – przez czas między ustaniem

zatrudnienia a podjęciem kolejnego bądź

otworzeniem działalności gospodarczej,

ale nie dłużej niż przez sześć miesię-

cy. Świadczenie pieniężne przysługuje

m.in.:

– mianowanemu pracownikowi samo-

rządowemu, z którym stosunek pracy

został rozwiązany za wypowiedzeniem

z powodu: likwidacji czy reorganizacji

urzędu albo niezawinionej utarty upraw-

nień do wykonywania pracy na zajmowa-

nym stanowisku w razie niemożliwości

powierzenia mu innego etatu – tylko do

końca 2011 roku, gdyż 1 stycznia 2012 r.

stosunki pracy nawiązane na podstawie

mianowania przekształcają się z mocy

prawa w bezterminowe umowy o pracę

(art. 55 ust. 2 i art. 54 ustawy o pracow-

nikach samorządowych),

– urzędnikowi państwowemu mianowane-

mu, który dostał wypowiedzenie w związ-

ku z likwidacją lub jego reorganizacją,

gdy nie było możliwe jego przeniesienie

na inne stanowisko w tym samym urzę-

dzie (art. 13 ust. 1 pkt 2 i art. 131 usta-

wy z 16 września 1982 o pracownikach

urzędów państwowych, t.j. Dz.U. z 2001 r.

nr 86, poz. 953 ze zm.),

– urzędnikowi służby cywilnej, który stracił

posadę ze względu na likwidację urzędu,

jeżeli nie dało się go przesunąć do innego

urzędu w tej samej albo innej miejsco-

wości (art. 73 i art. 71 ust. 1 pkt 4 ustawy

z 21 listopada 2008 r. o służbie cywilnej;

Dz.U. nr 227, poz. 1505 ze zm.).

Świadczenia pieniężnego nie uwzględ-

niamy przy ustalaniu wynagrodzenia za

urlop wypoczynkowy, ponieważ należy

się ono już po zerwaniu współpracy przez

strony. Nawet jeśli pracownik korzystałby

z urlopu wypoczynkowego bezpośrednio

po zakończeniu pobierania świadczenia

pieniężnego, robiłby to już w ramach no-

wego angażu pracowniczego. A do pensji

urlopowej wliczamy wyłącznie składniki

otrzymywane z tytułu trwającego stosun-

ku pracy.

Par. 7.

[Składniki określone

w stałej stawce miesięcznej]

Składniki wynagrodzenia określone

w stawce miesięcznej w stałej wysokości

uwzględnia się w wynagrodzeniu urlopo-

wym w wysokości należnej pracownikowi

w miesiącu wykorzystywania urlopu.

komentarz

n

Składniki płacowe i inne świadczenia (z wy-

jątkiem wyliczonych w par. 6 niniejszego

rozporządzenia) dzielimy na trzy grupy,

z których każdą inaczej uwzględniamy

w pensji urlopowej.

Składniki wynagrodzenia w stałej staw-

ce miesięcznej to takie, o których z góry

wiemy, jaka stała kwota przysługuje pra-

cownikowi w skali miesiąca. Określamy

je dwojako:

– stałą kwotą miesięczną, np. 2300 zł brut-

to miesięcznie,

– jednakowym procentem od podstawy wy-

miaru w stałej stawce miesięcznej, np.

miesięczna premia w wysokości 20 proc.

stawki zasadniczej wynoszącej 2400 zł

brutto miesięcznie.

Bez znaczenia jest nazwa danego składni-

ka: wynagrodzenie zasadnicze, miesięczna

premia czy dodatek, byleby został określo-

ny na jeden z podanych sposobów – sklasy-

fikuje go to w kategorii składników płaco-

wych w stałej stawce miesięcznej. Zdarza

się, że np. zgodnie z regulaminem wyna-

gradzania generalnie dodatek motywacyj-

ny należy się w granicach od 100 do 700 zł

brutto miesięcznie, a konkretnej osobie

przyznaje go szef na okres od 2 do 6 mie-

sięcy w stałej kwocie. Mamy wówczas do

czynienia ze składnikiem w stałej stawce

miesięcznej. Bywa też i tak, że np. regu-

lamin płac przewiduje dodatek motywa-

cyjny od 50 do 500 zł brutto miesięcznie,

a pracodawca co miesiąc decyduje, na jaką

kwotę zasłużył zatrudniony (co miesiąc

dostaje on inną sumę). Jest to tym razem

zmienny składnik.

n

Składnik w stałej stawce miesięcznej nie

wchodzi do podstawy wymiaru wynagro-

dzenia za urlop wypoczynkowy. Za miesiąc

korzystania z urlopu wypoczynkowego

wypłacamy go pracownikowi w kwocie

należnej w tym miesiącu, nie dokonując

żadnych przeliczeń z racji urlopu. Ina-

czej mówiąc, składnik poborów wyrażo-

ny w stałej stawce miesięcznej nie ule-

ga zmniejszeniu z powodu pobytu danej

osoby na urlopie wypoczynkowym w tym

miesiącu. Za miesiąc, kiedy pracownik tyl-

ko pozostawał na wypoczynku i nie za-

notował innych absencji, przysługuje mu

więc pełna stała stawka miesięczna należ-

na, obejmująca w sobie niejako też pensję

za urlop wypoczynkowy ze stałej stawki

miesięcznej.

Jeśli pracownik przebywa na urlopie wypo-

czynkowym na przełomie dwóch miesię-

cy, w obu miesiącach rozpatrujemy stałą

stawkę należną w danym miesiącu.

n

Niekiedy istnieje konieczność przeli-

czenia składników ustalonych w stałej

stawce miesięcznej za miesiąc, kiedy za-

trudniony korzystał z urlopu wypoczyn-

kowego, jeśli w tym miesiącu był on jed-

nocześnie chory lub nieobecny w pracy

z innych przyczyn. Musimy wtedy wy-

odrębnić ze stałej stawki miesięcznej

wynagrodzenie za dni przepracowane,

tzw. częściowe. Polega to na zmniejsze-

niu stałych stawek miesięcznych według

dwóch metod, stosując dzielnik 30 lub

nominał czasu pracy (par. 11 i 12 rozpo-

rządzenia ministra pracy i polityki socjal-

nej z 29 maja 1996 r. w sprawie sposobu

obliczania wynagrodzenia w okresie nie-

wykonywania pracy oraz wynagrodzenia

stanowiącego podstawę obliczania od-

szkodowań, odpraw, dodatków wyrów-

nawczych do wynagrodzenia oraz innych

należności przewidzianych w kodeksie

pracy, Dz.U. nr 62, poz. 289 ze zm.). W obu

wariantach wynagrodzenie częściowe za-

wiera w sobie zapłatę za urlop wypoczyn-

kowy przypadający w badanym miesiącu.

A to dlatego, że za czas urlopu przysłu-

guje takie wynagrodzenie, jak za pracę.

Szczegóły przedstawiamy poniżej.

1. Choroba i urlop wypoczynkowy

w jednym miesiącu

Gdy w tym samym miesiącu pracownik

pozostawał na zwolnieniu lekarskim, za

co przysługiwało mu wynagrodzenie cho-

robowe bądź zasiłek z ubezpieczenia cho-

robowego albo wypadkowego, i wypoczy-

wał, stałą stawkę miesięczną zmniejszamy

wyłącznie z powodu niedyspozycji zdro-

wotnej, a z racji urlopu wypoczynkowego

– nie. Stałe stawki miesięczne przeliczamy

wówczas metodą dniówkową (par. 11 roz-

porządzenia o obliczaniu wynagrodzenia

Tabela 1.

Okresy nauki kwalifikowane do stażu wpływającego

na wymiar urlopu wypoczynkowego (art. 155 par. 1 k.p.).

Okres ukończonej nauki

Zaliczany wymiar

W zasadniczej lub innej równorzędnej szkole

zawodowej

Przewidziany programem nauczania czas

trwania nauki, ale nie więcej niż 3 lata

W średniej szkole zawodowej

Przewidziany programem nauczania czas

trwania nauki, ale nie więcej niż 5 lat

W średniej szkole zawodowej dla absolwen-

tów zasadniczych (równorzędnych) szkół

zawodowych

5 lat

W średniej szkole ogólnokształcącej

4 lata

W szkole policealnej

6 lat

W szkole wyższej

8 lat

Tabela 2.

Dodatkowy urlop wypoczynkowy

Kategoria

pracowników

Wymiar

urlopu dodatkowego

Warunki nabycia

niepełnosprawny

w stopniu

znacznym lub

umiarkowanym

10 dni roboczych w roku

kalendarzowym

po przepracowaniu roku od daty zaliczenia

go do jednego z podanych stopni niepełno-

sprawności

pracownik socjalny

10 dni roboczych raz na

dwa lata

faktyczne i nieprzerwane zatrudnienie

w ośrodku pomocy społecznej lub powiato-

wym centrum pomocy rodzinie przy pracy

socjalnej i rodzinnych wywiadach środowi-

skowych

strażak Państwowej

Straży Pożarnej

od 5 do 13 dni roboczych

rocznie

z tytułu służby w warunkach szkodliwych

dla zdrowia lub uciążliwych – po roku

pełnienia służby w tych warunkach

od 5 do 13 dni roboczych

rocznie

z tytułu osiągnięcia określonego wieku

– z dniem osiągnięcia określonego wieku

od 5 do 13 dni rocznie

z tytułu osiągnięcia określonego stażu

służby – z dniem osiągnięcia określonego

stażu służby

weteran lub

weteran

poszkodowany poza

granicami państwa

5 dni roboczych rocznie

po dniu stania się ostateczną decyzji

o nadaniu statusu weterana lub weterana

poszkodowanego, ale nie wcześniej niż

z dniem przedstawienia decyzji pracodawcy

urzędnik służby

cywilnej

1 dzień roboczy rocznie

po 5 latach zatrudnienia w administra-

cji publicznej; pula urlopu dodatkowego

wzrasta z każdym rokiem pracy o 1 dzień

aż do osiągnięcia pułapu 12 dni

radca Prokuratorii

Generalnej SP

n

6 dni rocznie

n

10 dni rocznie

po 20 latach pracy w PG

po 10 latach pracy w PG

kontroler

Najwyższej Izby

Kontroli

n

6 dni rocznie

n

12 dni rocznie

po co najmniej 10 latach pracy w NIK

po co najmniej 20 latach pracy

Zatrudnienie o podanej długości na

konkretnych stanowiskach wymienionych

w art. 66a ustawy o NIK, m.in.:

– dyrektora i wicedyrektora kontrolnej

jednostki organizacyjnej NIK,

– radcy prezesa NIK,

– doradcy prawnego, ekonomicznego

i technicznego,

– głównego specjalisty kontroli państwo-

wej.

ekspert Urzędu

Patentowego

n

6 dni roboczych

rocznie

n

12 dni roboczych

rocznie

po 10 latach pracy na tym stanowisku

po 20 latach orzekania na tym stanowisku

Tabela 3.

Wyłączenia z pensji urlopowej

Składniki

jednorazowe

i nieperiodyczne

Wynagrodzenie

za czas nieobecności

w pracy

Składniki

długotermi-

nowe

Należności gwaran-

cyjne, w tym

za czas po ustaniu

zatrudnienia

n

jednorazowe

lub nieperiodyczne

wypłaty za spełnienie

określonego zadania

bądź za określone

osiągnięcie

n

ekwiwalent za

urlop wypoczynkowy

n

dodatkowe

wynagrodzenie radcy

prawnego z tytułu

zastępstwa sądo-

wego

n

wynagrodzenie za czas

gotowości do pracy i oraz

za czas niezawinionego

przestoju

n

wynagrodzenie za czas

urlopu wypoczynkowego

n

wynagrodzenie za czas

innej usprawiedliwionej

nieobecności w pracy

n

wynagrodzenie za czas

niezdolności do pracy

i odosobnienia w związku

z chorobą zakaźną

n

nagroda jubi-

leuszowa

n

nagrody

z zakładowego

funduszu nagród

n

dodatkowe

wynagrodzenie

roczne

n

wyrównanie do

wysokości minimal-

nego wynagrodzenia

n

odprawy emery-

talne i rentowe oraz

inne odprawy

n

wynagrodzenie

i odszkodowanie

należnego w razie

rozwiązania stosunku

pracy

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 8

Komentarze

C4

Dziennik Gazeta Prawna, 28 sierpnia 2014 nr 166 (3807)

gazetaprawna.pl

w okresie niewykonywania pracy).

[ram-

ka 1, przykład 6]

2. Bezpłatna absencja i urlop

wypoczynkowy w jednym miesiącu

Jeśli w jednym miesiącu zatrudniony był

nieobecny w pracy z innych przyczyn niż

choroba i za ten okres nie zachował wy-

nagrodzenia oraz korzystał z urlopu wy-

poczynkowego, stałe stawki miesięczne

redukujemy tylko z tytułu innej darmo-

wej absencji (np. urlop bezpłatny, urlop

wychowawczy, nieobecność nieusprawie-

dliwiona). Wynagrodzenie częściowe za

ten miesiąc szacujemy na podstawie me-

tody godzinowej, dzieląc przez liczbę go-

dzin przypadających do przepracowania

w danym miesiącu (par. 12 rozporządze-

nia o obliczaniu wynagrodzenia w okresie

niewykonywania pracy). Jako liczbę godzin

przypadających do przepracowania w mie-

siącu rozumiemy nominał czasu pracy da-

nego miesiąca obliczony w świetle art. 130

k.p. (interpretacja Ministerstwa Pracy i Po-

lityki Społecznej z 23 stycznia 2008 r.).

[ram-

ka 2, przykład 7]

3. Choroba, inna absencja i urlop

w jednym miesiącu

Pracownikowi, który w jednym miesiącu

chorował, był nieobecny z innego powodu,

nie zachowując za ten czas wynagrodze-

nia, i wypoczywał, stałe stawki miesięczne

zmniejszamy wyłącznie z powodu choroby

i innej absencji, ale nie z tytułu urlopu wy-

poczynkowego.

[ramka 3, przykład 8]

4. Zmiana stałej stawki miesięcznej

w trakcie miesiąca

Zdarza się, że składnik w stałej stawce mie-

sięcznej wzrasta lub zmniejsza się w ciągu

miesiąca w wyniku modyfikacji wymia-

ru czasu pracy. Jeśli w takim miesiącu za-

trudniony był na urlopie wypoczynkowym,

najpierw liczymy wynagrodzenie należne

pod rządami dotychczasowego wymiaru

i według nowego wymiaru (stanowisko

Głównego Inspektoratu Pracy z 6 kwiet-

nia 2009 r., sygn. GPP-471-4560-24/09/PE/

RP).

[ramka 4, przykład 9]

Jeśli składnik w stałej stawce miesięcznej

zmienił się w trakcie miesiąca (bez pod-

wyższenia lub obniżenia wymiaru czasu

pracy), postępujemy analogicznie. Najpierw

stary składnik w stałej stawce miesięcznej

dzielimy przez wymiar czasu pracy i mno-

żymy przez liczbę godzin przepracowanych

„pod rządami” starego składnika, wliczając

godziny robocze przypadające na urlop wy-

poczynkowy. Potem nowy składnik w stałej

stawce miesięcznej dzielimy przez wymiar

i mnożymy przez liczbę godzin przepraco-

wanych „pod rządami” nowego składnika,

wliczając godziny robocze przypadające na

urlop wypoczynkowy. Wyniki sumujemy.

Na rachunki nie wpływa fakt, że w anali-

zowanym miesiącu pracownik pojechał na

urlop wypoczynkowy.

5. Urlop wypoczynkowy i zwolnienie

od pracy w jednym miesiącu

Za miesiąc, w którym zatrudniony pozo-

stawał na urlopie i odpłatnym zwolnieniu

od pracy (np. z racji własnego ślubu, uro-

dzenia się dziecka czy pogrzebu członka

rodziny), stałe stawki miesięczne nie ule-

gają redukcji z powodu tych nieobecności.

Za czas zwolnienia od pracy przysługuje

wynagrodzenie w stałej stawce miesięcz-

nej w wysokości należnej w miesiącu ko-

rzystania z urlopu, bez żadnych przeliczeń

(par. 5 rozporządzenia o obliczaniu wy-

nagrodzenia w okresie niewykonywania

pracy). Dotyczy to odpowiednio urlopu

szkoleniowego.

[przykład 10]

Par. 8.

[Składniki zmienne za okresy

nie dłuższe niż miesiąc]

1. Składniki wynagrodzenia przysługujące

za okresy nie dłuższe niż jeden miesiąc,

z wyjątkiem określonych w § 7, uwzględ-

nia się przy ustalaniu wynagrodzenia

urlopowego w łącznej wysokości wypła-

conej pracownikowi w okresie 3 miesięcy

kalendarzowych poprzedzających miesiąc

rozpoczęcia urlopu.

2. W przypadkach znacznego wahania wyso-

kości składników wynagrodzenia, o których

mowa w ust. 1, składniki te mogą być

uwzględnione przy ustalaniu wynagrodzenia

urlopowego w łącznej wysokości wypłaconej

pracownikowi w okresie nieprzekraczającym

12 miesięcy kalendarzowych poprzedzających

miesiąc rozpoczęcia urlopu.

3. Wynagrodzenie ustalone według zasad

przewidzianych w ust. 1 i 2 stanowi podsta-

wę wymiaru wynagrodzenia urlopowego,

zwaną dalej „podstawą wymiaru”.

komentarz

n

W podstawie wymiaru wynagrodzenia

urlopowego uwzględniamy tylko skład-

niki zmienne (ruchome) przysługujące za

okresy nie dłuższe niż miesiąc; ruchome

składniki za okresy dłuższe niż miesiąc

(np. kwartalne, półroczne i roczne) w ogóle

nie wchodzą do tej podstawy (więcej w ko-

mentarzu do par. 12 niniejszego rozpo-

rządzenia). Zmienne składniki za okresy

nie dłuższe niż miesiąc to takie, o których

nie wiadomo z góry, ile konkretnie pra-

cownik ich otrzyma podczas miesiąca, bo

uzyskuje z tej racji co miesiąc inne sumy.

Określamy je zatem inaczej niż składni-

ki w stałej stawce miesięcznej, kwalifi-

kując do nich m.in.: stawki godzinowe,

dzienne, tygodniowe, akordowe, prowi-

zyjne, zadaniowe, wskazane widełkami

procentowymi bądź kwotowymi (od …

do …), normalne wynagrodzenie i dodatki

za godziny nadliczbowe, dodatki nocne.

Nie ma znaczenia nazwa składnika (pensja

zasadnicza, dodatek, premia), lecz sposób

jego określenia w umowie o pracę, innym

akcie nawiązującym stosunek pracy (np.

w akcie mianowania) albo w przepisach

płacowych.

Zasadniczo wskazane składniki wliczamy

do podstawy wymiaru pensji za urlop wy-

poczynkowy w łącznej wysokości wypła-

conej pracownikowi podczas 3 miesięcy

(niekiedy podczas 12 miesięcy) poprze-

dzających miesiąc rozpoczęcia urlo-

pu wypoczynkowego. Jeśli zatrudniony

wykorzystywał urlop wypoczynkowy na

przełomie lipca i sierpnia 2014 roku, do

podstawy wynagrodzenia za ten urlop

przyjmujemy składniki zmienne za okre-

sy nie dłuższe niż miesiąc, uiszczone mu

w czerwcu, maju i kwietniu 2014 roku.

Podstawa wynagrodzenia za urlop przy-

padający w sierpniu 2014 roku pozostaje

bez zmian – nadal jest nią suma wskaza-

nych składników wypłaconych w czerwcu,

maju i kwietniu 2014 roku.

W podstawie wynagrodzenia urlopowego

nie uwzględniamy składników zmiennych

za okresy nie dłuższe niż miesiąc należ-

nych za 3 lub do 12 miesięcy wypadających

przed miesiącem rozpoczęcia wypoczyn-

ku. Chodzi o składniki wypłacone podczas

tych miesięcy. Jeśli zakład uiszcza ruchome

premie miesięczne do 10. dnia następnego

miesiąca, to do podstawy płacy za urlop

wzięty w sierpniu 2014 roku przyjmujemy

premie: za czerwiec wypłaconą w lipcu, za

maj wypłaconą w czerwcu i za kwiecień

wypłaconą w maju.

[przykład 11]

n

Bywa, że pracodawca wypłaca zatrudnio-

nemu w jednym miesiącu bieżące skład-

niki płacy i jednocześnie zaległe (np. z po-

wodu trudności finansowych zakładu)

albo przyspieszone akonto następnej pła-

cy (na wniosek zainteresowanego). Gdy

miesiąc ten uwzględniamy w podstawie

wymiaru pensji za urlop wypoczynkowy,

odstępujemy od głównej zasady ustalania

podstawy jako sumy ruchomych skład-

ników za okresy nie dłuższe niż miesiąc

wypłaconych podczas 3 miesięcy poprze-

dzających miesiąc rozpoczęcia urlopu.