str. 1

Procedury budżetowe, kontrolne

i odpowiedzialność w sektorze

finansów publicznych

Prof. Wiesława Miemiec

KONSULTACJE: X

EGZAMIN:

test wielokrotnego wyboru. Na ostatnim wykładzie.

Warto chodzić na wykład, bo pani jest wzrokowcem i zapamiętuje twarze, poza tym puszcza

też listę obecności.

LITERATURA:

(przede wszystkim bazujemy na wykładzie)

ustawy lepiej kupić albo ewentualnie wydrukować, bo będziemy je przerabiać

① Konstytucja RP z 1997 r.

② Ustawa z 27.08.2009 r. o finansach publicznych (z aktualnymi zmianami)

③ Ustawa z 17.12.2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych

④ Ustawa z 7.10.1992 r. o regionalnych izbach obrachunkowych

+ wiedza o NIK

⑤ „Prawo finansowe”, Mastalski R., Fojcik-Mastalska E. (red.), Warszawa 2013

⑥ „Prawo finansów publicznych sektora samorządowego”, Miemiec W., Sawicka K., Miemiec M.,

Warszawa 2013

uzupełniająca

⑦ Ustawa o finansach publicznych. Komentarz. Smoleń P. (red.), Warszawa 2014

24.02.15

Pojęcia związane z przedmiotem

Procedura

– rodzaj czynności (inaczej postępowanie) albo przepisy prawne regulujące

postępowanie.

str. 2

Procedury budżetowe

– czynności, postępowanie dotyczące budżetu; całokształt prawnie

określonych zasad postępowania z budżetem, który obejmuje: przygotowanie projektu i uchwalenie,

wykonanie i kontrolę wykonania (sprawozdanie z wykonania i kontrola zakończona udzieleniem

absolutorium rządowi).

- podmioty postępowania budżetowego:

* organy prowadzące poszczególne etapy procedur budżetowych w odniesieniu do budżetu państwa

i budżetów jst

* organy uczestniczące w tym postępowaniu

- procedury ostrożnościowe i sanacyjne – sama nazwa jest dosyć myląca, bo to są jakieś działania

mające na celu zmuszenie Ministra Finansów, Radę Ministrów i tych, którzy są odpowiedzialni za

budżet na kolejne lata, żeby w tej ustawie ujęli jakąś wielkość czy też wcale jej nie ujmowali, czyli np.

zmniejszyli deficyt.

Gdy dług publiczny zbliża się do pułapu 60% (a konkretniej przekroczony został już próg 55%), to

uruchamia się procedury ostrożnościowe – to nakazy dla Ministra Finansów i Rady Ministrów, by w

projekcie przyszłego budżetu np. nie planowali wyższych wydatków od posiadanych dochodów. Czyli

podsumowując, poprzez procedury ostrożnościowe można uniknąć przekroczenia dozwolonego

limitu długu.

Minister finansów w ramach zasady jawności finansów publicznych jest zobowiązany do tego, by co

roku do 31 maja roku następnego podawał informację o relacji państwowego długu publicznego do

PKB za rok poprzedni. Np. za rok 2013, minister podaje dane do 31 maja 2014 roku. Jeżeli dług

przekroczy 55%, to uruchamiane są procedury ostrożnościowe w ramach projektu budżetu na rok

2015 (ustawę tę zaczyna się przygotowywać w okolicach marca-kwietnia).

- postępowanie związane z opracowaniem i uchwaleniem Wieloletniego Planu Finansowego i

wieloletniej prognozy finansowej

Procedury kontrolne

– kontrola może być:

- bieżąca – kontrola wykonywania budżetu.

> Minister finansów przedstawia sejmowej komisji właściwej do spraw budżetu i Najwyższej Izby Kontroli

informację o przebiegu wykonania ustawy budżetowej za pierwsze półrocze w terminie do dnia 10 września

tego roku.

> Dysponenci części budżetowych w ramach swoich części sprawują kontrolę nad całością gospodarki

finansowej podległych im jednostek.

str. 3

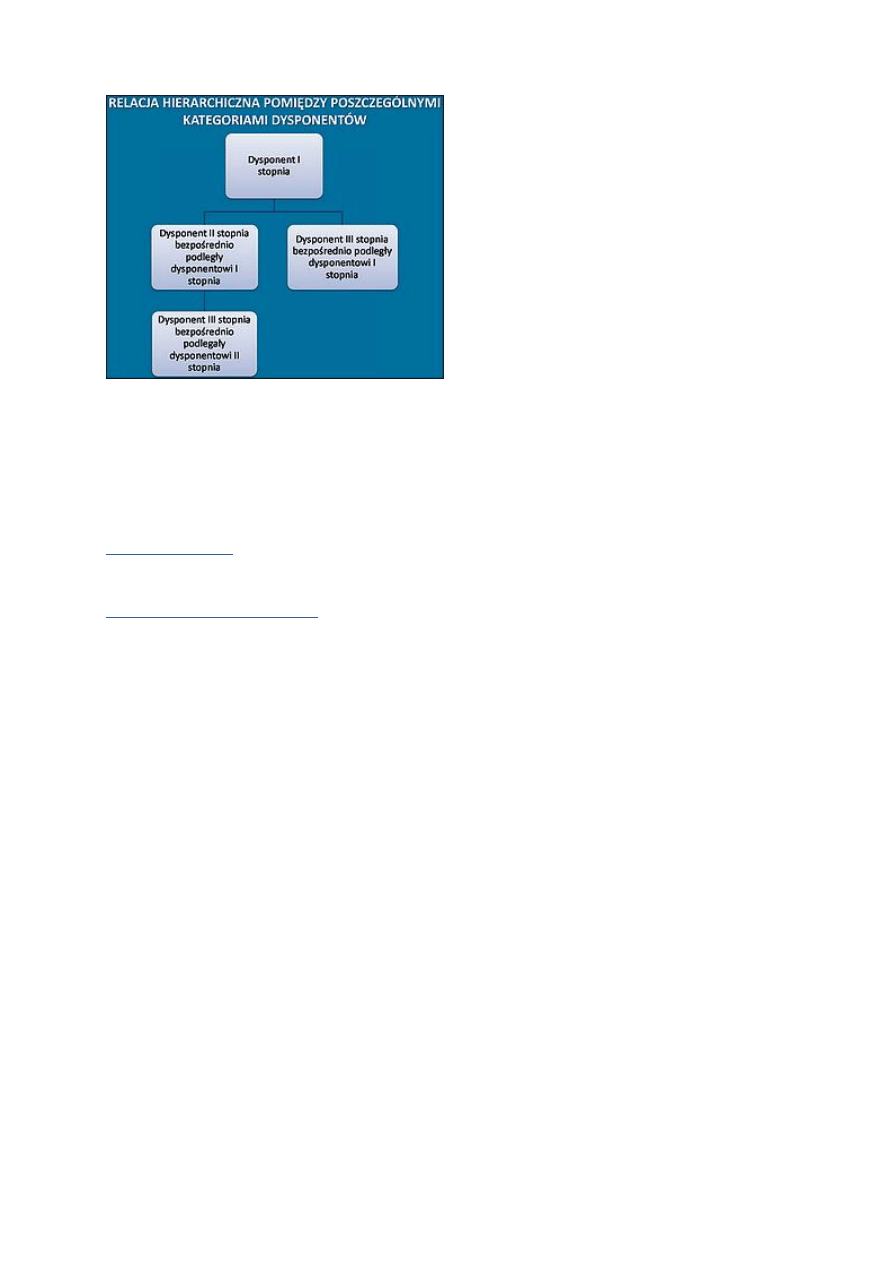

Dysponenci budżetowi – PRZYPOMNIEĆ SOBIE!!! (slajdy na stronie!)

- następcza – kontrola wykonania budżetu

> Wykonanie ustawy budżetowej podlega kontroli Sejmu (art. 182 ust. 1 ustawy o finansach publicznych)

RM roczne sprawozdanie z wykonania ustawy budżetowej (31 maja) Sejmowi i NIK

> Kontrola wykonywania/wykonania budżetu jst

za pierwsze półrocze

Zarząd j.s.t. Informacja o przebiegu wykonania budżetu jst (31 sierpnia) – organ stanowiący, RIO

Informacja o przebiegu wykonania budżetu jst

po zakończeniu roku budżetowego

Zarząd j.s.t. sprawozdanie roczne z wykonania budżetu jst (31 marca) – organ stanowiący, RIO

informacja o stanie mienia jst

Zarząd j.s.t. Roczne sprawozdanie finansowe jst (31 maja) – organ stanowiący

(to wciąż jest do kontrolnych)

Najwyższa Izba Kontroli

- kontroluje działalność organów administracji rządowej, NBP, państwowych osób prawnych i

innych państwowych jednostek organizacyjnych z punktu widzenia legalności gospodarności

celowości i rzetelności.

Działalność samorządu terytorialnego podlega nadzorowi z punktu widzenia legalności

- organami nadzoru nad działalnością jednostek samorządu terytorialnego są Prezes Rady

Ministrów i wojewodowie, a w zakresie spraw finansowych regionalne izby obrachunkowe

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

dyscyplina finansów publicznych:

> brak definicji legalnej

> w literaturze pod tym pojęciem rozumie się:

str. 4

- przestrzeganie zgodności z prawem projektowania i wykonywania zadań

finansowanych z budżetu

- obowiązek przestrzegania ogółu przepisów z zakresu budżetu

- katalog zasad odnoszących się do prawidłowego gospodarowania środkami

publicznymi sformułowany w obowiązujących regulacjach

- obowiązek przestrzegania ogółu przepisów regulujących gospodarkę mieniem i

środkami publicznymi przez dysponentów budżetowych lub inne podmioty

korzystające ze środków publicznych

Czym się zajmuje ta odpowiedzialność?

Jakie są jej zasady?

Jaki jest zakres odpowiedzialności?

Kto jej podlega?

Jakie organy orzekają w sprawach o naruszenie dyscypliny finansów publicznych?

sektor finansów publicznych

– tworzą go jednostki organizacyjne sektora publicznego

> utworzone na podstawi ustawy o finansach publicznych lub innych ustaw

> utworzone wyłącznie w celu wykonywania zadań publicznych

> finansowane są ze środków publicznych podlegających planowaniu, bilansowaniu, kontroli,

rachunkowości i sprawozdawczości oraz dyscyplinie według jednolitych zasad.

Zadania publiczne:

① zapewnienie bezpieczeństwa wewnętrznego i zewnętrznego, sprawowanie wymiaru

sprawiedliwości, rozstrzyganie w indywidualnych sprawach z zakresu prawa publicznego

* ich realizacja wymaga zastosowania przymusu państwowego i władczego działania

* działalność o charakterze nieodpłatnym – organy władzy publicznej stosujące przymus

państwowy nie powinny uzyskiwać korzyści finansowych

* w całości finansowane z budżetu

② zadania publiczne, w których nie można określić w sposób indywidualny korzyści jednostkowych,

np. zadania w zakresie ochrony środowiska, dbałość o dziedzictwo kultury, ochrona zabytków

* finansowanie z budżetu

③ zaspakajanie potrzeb zdrowotnych, które nie wymaga władczego działania

* poprzez świadczenie usług dających bezpośrednie korzyści jednostkom indywidualnym, np.

usługi edukacyjne, zdrowotne czy socjalne

* możliwa jest częściowa lub całkowita odpłatność za takie usługi

str. 5

3.03.15

Źródła prawa o procedurach w finansach publicznych

Procedury związane z prawem unijnym to przede wszystkim

❶

traktat o funkcjonowaniu UE

, w

którym art. 126 zawiera regulacje dotyczące ram procedur budżetowych, postępowania w sprawie

nadmiernego deficytu, konwergencji. Protokół nr 12 dotyczy z kolei wyłącznie procedury

nadmiernego deficytu, którą musi podjąć państwo razie konieczności (jest obligatoryjna).

Dyrektywa Rady Unii z listopada 2011 r. – w sprawie ram budżetowych dla państw członkowskich.

Kwestie uchwalania nie są pozostawiane zupełnej swobodzie państw członkowskich. Podstawowe

zasady dotyczące tego planu regulują najważniejsze akty UE jak traktat o funkcjonowaniu UE.

Obowiązki państw członkowskich zwykle odnoszą się do uchwalania (i opracowania) programu

konwergencji i corocznej jego aktualizacji. Takie plany dotyczą podstawowych zmiennych (przede

wszystkim dopuszczalnej wielkości inflacji w państwie, długu) w perspektywie średniookresowej.

Wynika z nich także obowiązek państw członkowskich do opracowania wieloletniego planowania

finansowego w sektorze finansów publicznych. Budżet jest roczny, a program konwergencji w

perspektywie średniookresowej wymaga, by państwa opracowały też plan wieloletni (Wieloletni Plan

Finansowy w państwie, a Wieloletnia Prognoza Finansowa w przypadku JST). Wymóg ten

wprowadzono ustawą o finansach publicznych z 2009 r.

Co jeszcze jest obligatoryjne? Protokół nr 12 traktatu o funkcjonowaniu Unii przewiduje konieczność

wprowadzenia procedury nadmiernego deficytu. Dotyczy ona tylko państw, które nie spełniły

kryteriów konwergencji. Ustanawia się ją, gdy wielkość deficytu w danym kraju przekracza 3% PKB, a

wielkość długu 60% PKB. Jest tam jeszcze wymóg dotyczący inflacji, który Polska zawsze (w sensie

pozytywnym) spełniała.

Najważniejsze problemy naszego państwa dotyczyły zadłużenia. W każdym roku przekraczaliśmy 3%

deficytu w planie rocznym. Nasz dług z kolei znajduje się w drugim pułapie wynikającym z ustawy.

Musieliśmy zatem wprowadzić procedurę nadmiernego deficytu.

W zasadzie od 1998 roku musieliśmy się z

nią mierzyć (choć oficjalnie od 2009 r. wszczęto wobec nas postępowanie).

W tym roku ta procedura już nie będzie

nas dotyczyła. Dzięki temu możemy zacząć rozmowy o wprowadzeniu wspólnej waluty euro, ale

nasze władze są do tego niespecjalnie chętne (ze względu na kryzys nie jest to pożądane; nasza

własna waluta jest pewną barierą ochronną dla rynku).

❷

Europejska Karta Samorządu Lokalnego

(dotyczy gmin i powiatów), która pierwotnie

nazywała się Europejską Kartą Samorządu Terytorialnego, ale nazwę zmieniono, ponieważ sposób

tłumaczenia nie był prawidłowy. Procedura opracowania została wszczęta przez Radę Europy od

1949 r., by zapewnić samorządność, samodzielność finansową i decentralizację. Pracowały nad nią

państwa Europy zachodniej. Karta weszła w życie dopiero w latach 70’, ponieważ nie wszystkie

państwa od razu ją ratyfikowały. Ratyfikowanie tej umowy wiąże się bowiem z przejęciem na siebie

zobowiązań, że w prawie wewnętrznym te standardy będą przestrzegane. Państwa takie jak

Szwajcaria czy Wielka Brytania nie podpisały jej (miały one swoje samorządy terytorialne od bardzo

str. 6

dawna i posiadały bogate źródła ich regulacji). My przyjęliśmy tę kartę w całości po transformacji

ustrojowej, ale ciężko powiedzieć o przestrzeganiu standardów i realizacji założeń tej karty w całości.

Pkt. 9 Karty ustala pewne wymogi, np. takie, że część dochodów JST powinna pochodzić z podatków

i opłat. Nasze struktury samorządu spełniają te warunki tylko na poziomie gminnym, bo powiat i

województwo mają udziały w państwowym podatku dochodowym (ale to nie jest podatek). W

związku z tym te standardy nie są do końca przestrzegane w naszym ustawodawstwie wewnętrznym.

Ustawodawca bojąc się kontroli ze strony Rady Europy wprowadził przepis w ustawie o dochodach

jednostek samorządu, że do dochodów własnych samorządu zalicza się udziały w państwowych

podatkach dochodowych i przewidział w jakiej wysokości te udziały jednostkom przysługują. Ale tak

naprawdę podatki występują na stopniu podstawowym (gminnym), a są to np. według ustawy o

podatkach i opłatach lokalnych: podatek od nieruchomości, podatek od środków transportowych,

opłata targowa, opłata od posiadania psów, opłata uzdrowiskowa i opłata miejscowa. Są jeszcze

(wyodrębnione na bazie innych aktów prawnych) podatek rolny, leśny, podatek karno-podatkowy (w

razie wyrządzenia szkody przez osobę fizyczną), podatek od czynności cywilnoprawnych (

nie jest

wydajny, bo ustawodawca uzależnia go od zachowania podatnika, np. podatek od spadków i darowizn. Dlaczego

niewydajny? Pierwsza grupa została zwolniona z obowiązku uiszczania podatku pod warunkiem, że we właściwym czasie

zawiadomi się Urząd Skarbowy o tym, że spadek był po małżonku/rodzicu

).

Standardy te wprowadzają zasadę adekwatności – wszystkie szczeble samorządu muszą być

wyposażone odpowiednio do zadań w środki, które pozwolą im na ich finansowanie. W naszej

Konstytucji nie jest tak dobrze sformułowana jak w Karcie.

Finanse powinny być konsultowane z samym samorządem – mamy od tego wspólną komisję rządu i

samorządu, ale ta komisja wydaje opinie (a te nie są wiążące).

Procedury wyrównawcze mówią o tym, że należy doprowadzić do takiej sytuacji, by jednostki słabsze

finansowo uzyskały zasilenie na takim poziomie, by mogły sfinansować własne zadania. Jak są

jednostki o słabej sile dochodowej, to w celu wyrównania zapotrzebowania państwo powinno to

zrobić poprzez transfery. Jak u nas jest to realizowane? Poprzez dotacje i subwencje z budżetu

państwa.

Inne wymogi dotyczące rynków finansowych: według Rady Europy samorząd powinien mieć

ograniczony dostęp do rynków finansowych. Związane jest to bowiem z ryzykiem (można zarobić,

ale też stracić). Ma to być ostatnie źródło, do którego można sięgnąć, by finansować zadania. W

regulacjach niemieckich i austriackich potrzeba na to zgody organu nadzoru (bada kondycję

finansową, zdolność płatniczą i wtedy ustala swoje stanowisko w tej sprawie). Są państwa, które w

ogóle zakazują dostępu do rynku samorządowi, np. Wielka Brytania. Nasza możliwość pozyskiwania

tych środków jest zróżnicowana (będziemy o tym jeszcze mówili).

❸

Rada Europy –

Europejska Karta Samorządu Regionalnego

(dotyczy województw) – na

początku lat 90’ w Auli Leopoldina odbyła się sesja mająca na celu opracowanie treści tej Karty; nie

weszła w życie; nie ma ciągle wymaganej ilości państw, które by ją ratyfikowały.

str. 7

Występują tam ograniczenia w kontekście zabezpieczenia samorządności finansowej.

Szkoda, że nie weszła w życie, bo patrząc np. na ustawę o dochodach JST, to zauważymy, że są

regulacje, które mają umożliwić wszczynanie kominów dochodowych (wysokość jakichś kwot,

przewyższająca przeciętną ), zawieranie środków w formie janosikowego. Mamy tylko dwóch

płatników netto: województwo mazowieckie i dolnośląskie.

Janosikowe - wpłata do budżetu państwa dokonywana (…) przez jednostki samorządu terytorialnego, których dochody z

podatków przekraczają wskaźniki określone w tej ustawie. Zasila ona rezerwę celową budżetu państwa, z której

finansowana jest subwencja ogólna. Wysokość wpłaty jest obliczana na podstawie dochodów podatkowych danej jednostki

samorządu terytorialnego sprzed dwóch lat w stosunku do bieżącego roku budżetowego.

źródło: Wikipedia.pl

❹ Konstytucja

– ustala tryb postępowania ustawodawczego, etapy i podmioty, które mają prawo

inicjatywy (posłowie, Prezydent, Sejm, Senat, grupa obywateli powyżej 100 tys., Prezes Rady

Ministrów).

W przepisach konstytucyjnych przewidziano, w stosunku do ustawy budżetowej i ustawach z nią

zrównanych, pewną specyficzną, właściwą tylko tym aktom procedurę.

Art. 216 – (rozdział X „finanse publiczne”) środki finansowe na cele publiczne muszą być

gromadzone i wydatkowane w sposób ustalony w ustawie. Wszystkie kwestie związane z

gromadzeniem, wydatkowaniem środków publicznych muszą być określone ustawowo.

Art. 219 – określa szczegółowe zasady; ustawa budżetowa jest uchwalana na rok budżetowy,

a więc wprowadza już pewien wyjątek, tzw. autonomiczność ustawy budżetowej w

porównaniu do innych ustaw. Niezależnie od tego, w jakim momencie nastąpiło jej

uchwalenie w roku budżetowym, to ona zawsze będzie obowiązywała od 1 stycznia roku

następnego.

Sejm uchwala budżet państwa na rok budżetowy i w prawnej formie ustawy budżetowej,

czyli plan finansowy państwa przyjmuje formę ustawy. W tym przejawia się podstawowość

ustawy budżetowej. Po pierwsze determinuje ją to, że jako jedyny plan finansowy przyjmuje

formę ustawy (wieloletni plan jest uchwałą) – przesłanka formalno-prawna, a po drugie

wszystkie inne akty finansowe w państwie muszą być zgodne z ustawą budżetową -

przesłanka materialno-prawna.

Ust. 2 stanowi, że zasady i tryb opracowania projektu budżetu państwa oraz stopień jego

szczegółowości regulują ustawy. Ustawodawca nie pozostawia tego działania np. organowi

wykonawczemu, czyli Radzie Ministrów.

Same zasady wykonywania również mają być uregulowane w formie ustawy (a nie np.

rozporządzenia).

Zasady wykonywania budżetów JST a państwa są od siebie odrębne.

Art. 219 przewiduje też szczególne wymogi w przypadkach, gdy dochody i wydatki budżetu

państwa mają być realizowane przez okres krótszy niż rok. Ustala to wówczas ustawa o

prowizorium budżetowym. Wszystkie zasady są zbieżne z zasadami ustawy budżetowej.

str. 8

Ust. 4 tego artykułu mówi, że jeśli ustawa o prowizorium lub ustawa budżetowa nie wejdzie

w życie w terminie, to działa odpowiednio projekt ustawy. Nie może być zatem takiej sytuacji

w państwie, gdy nie ma planu finansowego.

Przepis ten ustalił też termin w jakim Parlament powinien uchwalić ustawę budżetową. Rada

Ministrów przedkłada projekt Parlamentowi na 3 miesiące przed rozpoczęciem roku

budżetowego (czyli

do 30 września

), a w wyjątkowych przypadkach może być to opóźnione.

W Konstytucji nie określono co oznacza fraza „wyjątkowe przypadki”, ale mogą to zrobić

ustawy. Ustawa o finansach publicznych również tego nie doprecyzowała. W literaturze

przedmiotu przyjmuje się, że w takich przypadkach, rząd musiałby uzasadnić opóźnienie.

Konstytucja określa też sposób zachowania się Senatu w trakcie uchwalania ustawy

budżetowej. W przypadku zwykłych ustaw ma 30 dni na zgłoszenie poprawek, a w kontekście

budżetowej – 20 dni. Senat może, ale nie musi wnosić poprawki.

Art. 220 – W Konstytucji mowa też o ograniczeniu kompetencji Parlamentu jeśli chodzi o

uchwalanie ustawy budżetowej. Nie można zwiększyć wydatków lub zmniejszyć dochodów w

taki sposób, by zwiększyć deficyt budżetowy określony w projekcie przedłożonym przez Radę

Ministrów. Sam projekt można zmieniać, ale tak by nie kolidowało w powyższym. Rząd jest

rozliczany z wykonania planu finansowego.

Ust. 2 eliminuje możliwość finansowania deficytu państwa poprzez zwiększenie inflacji. W

okresie realnego socjalizmu postępowano właśnie w ten sposób (i gospodarka padła). Jest też

zakaz finansowania deficytu przez pobieranie kredytów z Banku Centralnego (to też wymóg

unijny).

Art. 221 – ograniczenie dotyczące inicjatywy ustawodawczej. Przepis ten ustala podmioty,

które ją mają. Wyłączne prawo inicjatywy ustawodawczej w kontekście ustawy budżetowej i

zrównanych z budżetową (prowizorium budżetowym, ustawy o zmianie ustawy budżetowej,

projektu ustawy o zaciąganiu długu, ustawy o poręczeniach i gwarancjach finansowych

udzielanych przez państwo) dotyczy tylko Rady Ministrów.

Art. 225 – o szczególnej kompetencji Prezydenta. W zwykłej procedurze legislacyjnej

prezydent może zawetować ustaw ę (w ciągu 21 dni) , ale budżetowej już nie może. Jest

zobowiązany do jej podpisania w ciągu 7 dni od momentu, gdy ta ustawa zostanie mu

przedłożona. Może jednak zwrócić się do Trybunału Konstytucyjnego w sprawie oceny jej

zgodności z Konstytucją. Trybunał ma szczególny termin – 2 miesiące na wydanie orzeczenia.

Przewiduje się też możliwość rozwiązania Parlamentu. O ile w ciągu 4 miesięcy od projektu

przedłożenia ustawy budżetowej nie zostanie ona przedstawiona Prezydentowi do podpisu,

to wówczas może on w ciągu 14 dni skrócić kadencję Parlamentu (Konstytucja mówi

konkretnie o Sejmie). Parlament powinien uchwalić tę ustawę do 31 stycznia roku

budżetowego, by nie narazić się na sankcję. Nigdy nie skorzystano z tej instytucji od

momentu uchwalenia obecnie obowiązującej Konstytucji (rządy zawsze realizowały swój

obowiązek w terminie). Prezydent nie musi korzystać z tego fakultatywnego uprawnienia.

Daje to przewagę politycznemu aspektowi władzy Prezydenta.

Prezydent nie może zrealizować tej kompetencji sam. Musi być zaopiniowana przez

marszałków obu izb. Opinie nie są wiążące.

str. 9

Jeżeli kadencja parlamentu wygaśnie, a on nie uchwali ustawy budżetowej, a nowo wybrany

parlament również nie zrobi tego do 31 stycznia, to on nie może zostać rozwiązany przez

Prezydenta, bo nie korzystamy tu z zasady dyskontynuacji, która nigdy nie dotyczy ustawy

budżetowej i innych zrównanych z nią.

Zasada dyskontynuacji – zwyczajowa zasada, zgodnie z którą parlament, który kończy swoją kadencję zamyka

wszystkie sprawy nad którymi pracował (niezależnie od tego, na jakim etapie się znajdują) i nie przekazuje ich

nowemu parlamentowi.

źródło: Wikipedia.pl

Art. 226 – przewiduje uprawnienia kontrolne nad wykonaniem budżetu, czyli Rada Ministrów

w ciągu 5 miesięcy (do końca maja) jest zobowiązana przedłożyć w Parlamencie

sprawozdanie z wykonania budżetu i uzasadnić ewentualne odchylenia. Najpierw Najwyższa

Izba Kontroli dokładnie ocenia te sprawozdanie i robi to też komisja finansów publicznych (to

stała komisja w Parlamencie), a dopiero potem następuje kolej instytucji wewnętrznej –

absolutorium (ocena wykonania ustawy budżetowej przez Parlament). Absolutorium musi

być rozstrzygnięte mniej więcej do końca sierpnia. Jeżeli rząd nie uzyska tego absolutorium,

to nie jest to podstawa do jego odwołania. Absolutorium udzielane jest całej Radzie, a nie

poszczególnym ministrom.

10.03.15

Jednostki sektora finansów publicznych

Zgodnie z ustawą o finansach publicznych jednostki sektora finansów publicznych funkcjonują

w trakcie realizowania gospodarki budżetowej (czy szerzej: finansów publicznych), która polega na

gromadzeniu dochodów, przychodów z określonych źródeł, a także dokonywaniu wydatków w celu

finansowania zadań JSFP. Mogą występować konkretne jednostki tego sektora, ale wyłącznie w ściśle

określonych formach prawnych z kompetencjami do wykonania zadań z zakresu finansów

publicznych.

Czy kompetencja jest prawem czy obowiązkiem? To nigdy nie jest prawo. Kompetencja zawsze

zawiera w sobie aspekt prawa, ale JSFP ma też aspekt obowiązku wykonywania zadań (niezależnie od

statutu). Organy reprezentujące władzę publiczną muszą wykonywać przyznane im zadania na bazie

kompetencji, np. skarbniczka w którejś z gmin nie wyegzekwowała kwoty w ramach postępowania

egzekucyjnego wypisanych przez straż miejską mandatów za nieprawidłowe parkowanie. Potem

sprawę zbadała podczas postępowania kontrolnego RIO i w uzasadnieniu kontrolerzy wskazali, że

skarbniczka postąpiła niewłaściwie, ponieważ miała obowiązek wyegzekwowania tej kwoty,

należności budżetu. Wedle ustaw mandat jest źródłem dochodów gminy.

Jakie jednostki mogą być stworzone?

Art. 9 ustawy o finansach publicznych wymienia:

str. 10

1) Organy władzy publicznej

W tym:

- administracji rządowej,

- organy kontroli państwowej,

- organy ochrony prawa (np. prokuratorzy, Rzecznik Praw Obywatelskich, Rzecznik Ochrony

Konkurencji i Konsumenta),

- sądy (powszechne i szczególne jak WSA, NSA, wojskowe)

- i trybunały (konstytucyjny, stanu).

2) JST i ich związki

np. Związek Zagłębia Miedzianego, Związek Gmin Węgla Kamiennego, Związek Miast

mających status powiatów.

Powiaty i gminy też mogą się łączyć dla realizacji ściśle określonych zadań, np. dokonania

wspólnej inwestycji.

3) Jednostki sektora finansów publicznych ze względu na metodę finansowania:

o Metoda butto:

jednostki budżetowe

o Metoda netto:

samorządowe zakłady budżetowe, agencje wykonawcze, instytucje

gospodarki budżetowej, państwowe fundusze celowe, inne*

*działają m.in. w tzw. sektorze ubezpieczeniowym i ochrony zdrowia, np. ZUS i jego fundusze

i KRUS, NFZ, SPZOZ – Samodzielne Publiczne Zakłady Opieki Zdrowotnej; są to też Polska

Akademia Nauki, uczelnie publiczne jak UWr; sektor kultury; inne państwowe i samorządowe

osoby prawne (czyli występuje tu wskazanie na to, iż katalog jest ustawowo otwarty)

Mogą otrzymywać dotacje inwestycyjne lub na wydatki bieżące, np. dla Biblioteki Miejskiej,

która musi istnieć w każdej gminie.

o

Metoda mieszana –

podstawowym źródłem finansowania jest zysk, ale dane jednostki

mogą też otrzymywać dotacje z budżetu (źródło bezzwrotne), jeżeli państwo będzie chciało

realizacji jakiegoś zadania i je im zleci; mogą również dostać kredyt, pożyczkę (źródła

zwrotne).

Np. banki, spółki prawa handlowego, przedsiębiorstwa państwowe (samodzielne,

samorządne, samofinansujące się)

Ad. 1

FINANSOWANIE BRUTTO

Jednostki budżetowe

państwowe jednostki budżetowe

samorządowe jednostki budżetowe

np. sądy, prokuratura, RIO, ambasady,

np. urzędy gmin, starostwa, MOPS-y,

kolegia odwoławcze, jedn. wojskowe,

straż miejska, izba wytrzeźwień

komisje egzaminacyjne, kuratoria

oświaty

str. 11

Informacje podstawowe:

- art. 11 ustawy o finansach publicznych

- nie posiadają osobowości prawnej

- dochody pochodzą bezpośrednio z budżetu (państwa lub JST), a gdyby wystąpiły jakieś ponadprogramowe, to

są zwracane (państwu lub JST)

- podstawą finansowania jest plan finansowy

-

nie posiadają dochodów własnych

! (bardzo ważne!!!)

- nie mogą przekazać dodatkowych dochodów na finansowanie wydatków, bo to są dochody budżetu (państwa

lub JST), a nie danej jednostki budżetowej. O tym, gdzie dane dochody zostaną redystrybuowane decyduje

dysponent budżetu.

- mają prawo do rachunku bankowego

- podstawą prawną działania jest statut

Kto je tworzy?

- w JST robi to organ stanowiący

- w państwie – minister albo kierownik jednostki organizacyjnej posiadający taką kompetencję, Prezes Rady

Ministrów

Czy gospodarka finansowa prowadzona przez jednostki budżetowe jest efektywna?

NIE, nie działa stymulująco na daną jednostkę, bo wszelkie dochody są przekazywane do budżetu

gminy/powiatu/województwa lub państwa.

Po co taki system?

Funkcjonuje w tych dziedzinach, w których sektor prywatny nie jest w stanie wydolić, bo występują zbyt niska

rentowność biznesu, potrzebny jest zbyt duży nakład kosztów, prowadzenie działalności jest nieopłacalne, ale

jej istnienie jest konieczne dla funkcjonowania społeczności.

FINANSOWANIE NETTO

Parę lat temu była propozycja Ministra Finansów, by całkowicie zlikwidować formy finansowania

netto, a zostawić jedynie te z brutto i spółki. Czas pokazał, że te formy nawet rozbudowano…

Teoretycznie JSFP finansowane według metody netto powinny być rentowne, ale mają prawo do

określonych rodzajów dotacji. Nie mogą ustanawiać cen na wysokim poziomie specjalnie po to, by

utrzymać rentowność, bo wówczas ograniczona zostałaby dostawa ich usług/wyrobów.

Ustawa o finansach publicznych wymienia katalog jednostek, które mogą pozyskiwać środki

przeznaczone później na wydatki bieżące lub inwestycje, np. szkoła może zbierać na remont, ale nie

może finansować z darowizn wynagrodzeń dla pracowników!

DOCHÓD I WYDATEK - brutto

PRZYCHÓD I ROZCHÓD – netto

str. 12

Ad. 2

Samorządowe zakłady budżetowe

Informacje podstawowe:

- odpłatnie wykonuje zadania publiczne

- może pozyskiwać przychody z budżetu (dotacje:

1

przedmiotowe;

2

celowe na bieżące finansowanie;

3

z

udziałem środków z budżetu UE;

4

na inwestycje;

5

podmiotowe;

6

na pierwsze wyposażenie).

- tworzą go wyłącznie organ stanowiący JST w drodze uchwały

- podstawą finansowania jest plan finansowy. W rozporządzeniu wykonawczym jest określone co stanowi

zakres planu finansowego, a są to: wielkość przychodów i wielkość rozchodów, stan środków obrotowych na

początek i na koniec roku obrachunkowego oraz tzw. „wpłata do budżetu”.

Mówi się, że samorządowy zakład budżetowy rozlicza się metodą saldową, tzn. wyliczana jest wielkość

przychodów, stan środków obrotowych na początku roku, wielkość planowanych rozchodów. Jeżeli saldo z

porównania tych wielkości jest ujemne, to wówczas powinna być pozyskana dotacja z budżetu. Jeżeli jednak

jest dodatnie, to zakład będzie wpłacał pieniądze do budżetu danej JST.

50 % rozchodów danej jednostki musi mieć pokrycie w jej przychodach. = Suma dotacji nie może przekroczyć

50% kosztów działania, choć czasami występują wyjątki, np. w szkolnictwie.

Jeżeli zakład nie będzie w stanie tego dokonać, to wówczas można zmienić jego formę działania, np. na

jednostkę budżetową lub podmiot prywatny przejmie finansowanie (prywatyzacja formy działania).

Czy taka opcja jest możliwa w szerszym zakresie, biorąc pod uwagę rodzaje usług?

Samorządowe zakłady budżetowe działają najczęściej w zakresie użyteczności publicznej. Art. 14 u.f.p.

przewiduje katalog zadań, w których potencjalnie może pojawić się SZB. Jest to katalog ZAMKNIĘTY.

Art. 14. Zadania własne jednostki samorządu terytorialnego w zakresie:

1) gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,

2) dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków komunalnych, utrzymania czystości i

porządku oraz urządzeń sanitarnych, wysypisk i unieszkodliwiania odpadów komunalnych, zaopatrzenia w energię elektryczną i

cieplną oraz gaz,

4) lokalnego transportu zbiorowego,

5) targowisk i hal targowych,

6) zieleni gminnej i zadrzewień,

7) kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i urządzeń sportowych,

7a) pomocy społecznej, reintegracji zawodowej i społecznej oraz rehabilitacji zawodowej i społecznej osób niepełnosprawnych,

8) utrzymywania różnych gatunków egzotycznych i krajowych zwierząt, w tym w szczególności prowadzenia hodowli zwierząt

zagrożonych wyginięciem, w celu ich ochrony poza miejscem naturalnego występowania,

9) cmentarzy

– mogą być wykonywane przez samorządowe zakłady budżetowe.

Czy samorządowy zakład budżetowy może zwiększyć wielkość rozchodów w ciągu roku?

Nie wolno tego robić, gdy nie zmieni się planu finansowego. Można go zmienić, gdy pozyskuje się większe

przychody w porównaniu do wielkości zaplanowanych i gdy w wyniku tej operacji nie nastąpi zmniejszenie

wpłat do budżetu (czyli też nie wpłynie to na zwiększenie dotacji).

str. 13

Ad. 3

Agencje wykonawcze

np. agencja nieruchomości rolnych, agencja mienia wojskowego, agencja rezerw materiałowych,

agencja rynku rolnego

Informacje podstawowe:

- art. 16 u.f.p.

- to państwowe osoby prawne

- mają osobowość prawną

- utworzone są na podstawie odrębnej ustawy w kontekście realizacji celów państwa – i jest to podstawa

gospodarki agencji

- podstawą prawną funkcjonowania jest statut przewidujący wszystkie reguły obowiązywania agencji

- podstawą finansowania jest plan finansowy, określający przychody z prowadzonej działalności gospodarczej,

dotacje z budżetu, zestawienie kosztów bieżących i inwestycyjnych, stan obrotowy na początek i koniec roku

obrachunkowego, a także WYNIK FINANSOWY (powinien być konsekwencją działalności jednostki nastawionej

na zysk – ustawodawca chciał by agencje były rentowne).

W planie finansowym wydatki nie mogą być wyższe od planowanych dochodów, chyba że minister nadzorujący

daną agencję wyrazi na to zgodę (udzielając dotacji), a zmiana planu zostanie zaopiniowana przez sejmową

komisję (najczęściej tę do spraw budżetu). Zmiany nie powinny wpłynąć na powiększenie zobowiązań agencji,

zmniejszenie wpłat do budżetu.

Ustawa budżetowa co roku przewiduje pełen wykaz wszystkich agencji.

Agencje rozliczają się nadwyżką środków finansowych, która jest rezultatem porównania wielkości planowanej

z początku roku z wielkościami na koniec roku. Te nadwyżki ustalone na koniec roku są wpłacane

systematycznie co kwartał lub co miesiąc do budżetu.

Ad. 4

Instytucje gospodarki budżetowej

Informacje podstawowe:

- bardzo zbliżone do samorządowych zakładów budżetowych

- art. 23 u.f.p.

- odpłatnie wykonują swoje zadania

- pokrywają koszty swojej działalności z uzyskanych przychodów

- może je tworzyć tylko minister, Szef Kancelarii za zgodą Rady Ministrów oraz kierownika jednostki, która

zgodnie z art. 139 u.f.p. przedkłada własny projekt Ministrowi Finansów

Art. 139. 1. Minister Finansów przedstawia Radzie Ministrów projekt ustawy budżetowej na rok następny wraz z uzasadnieniem.

2. Minister Finansów włącza do projektu ustawy budżetowej dochody i wydatki Kancelarii Sejmu, Kancelarii Senatu, Kancelarii Prezydenta

Rzeczypospolitej Polskiej, Trybunału Konstytucyjnego, Najwyższej Izby Kontroli, Sądu Najwyższego, Naczelnego Sądu Administracyjnego

wraz z wojewódzkimi sądami administracyjnymi, Krajowej Rady Sądownictwa, sądownictwa powszechnego, Rzecznika Praw Obywatelskich,

str. 14

Rzecznika Praw Dziecka, Krajowej Rady Radiofonii i Telewizji, Generalnego Inspektora Ochrony Danych Osobowych, Instytutu Pamięci

Narodowej – Komisji Ścigania Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura Wyborczego i Państwowej Inspekcji Pracy.

- tworzone są na szczeblu administracji centralnej i organów władzy kontroli przestrzegania prawa: sądów i

trybunałów

- mają osobowość prawną (tzn. mogą być samodzielnym podmiotem obrotu, gdzie następuje przeniesienie

własności)

- podstawą gospodarki jest roczny plan finansowy, którego treścią są: przychody z prowadzonej działalności,

zestawienie kosztów i otrzymanych dotacji (bez wyliczeń rodzaju, ale najczęściej chodzi o przedmiotowe).

Wynik finansowy jest obliczany według ustawy o rachunkowości.

- przysługuje im dotacja na rozpoczęcie działalności

- rozliczają się nadwyżką wyliczoną w planie finansowym

Instytucja gospodarki w celu zaciągnięcia zobowiązań, które przekraczają 30% przychodów jest zobowiązana

uzyskać zgodę swojego organu pełniącego funkcje nadzorcze.

Ad. 5

Państwowe fundusze celowe

Informacje podstawowe:

- art. 29 u.f.p.

- stanowi wyodrębniony rachunek bankowy, którym dysponuje minister wskazany do tego w ustawie

- przychody są przeznaczane wyłącznie na finansowanie kosztów wyodrębnionych zadań. Występuje związek

między źródłem a celem (a tego nie ma w finansowaniu budżetowym).

17.03.15

Zasada równowagi budżetowej i procedura nadmiernego deficytu

Postulowana w teorii prawa budżetowego

zasada równowagi w tradycyjnym ujęciu (do

XIX

wieku

)

zakładała, że wydatki nie będą przekraczały zaplanowanej wielkości dochodów. Obecnie nie

funkcjonuje już w takim rozumieniu. Wszystko za sprawą Wielkiego Kryzysu, który miał miejsce w

pierwszej połowie

XX wieku

. Wówczas pojawiła się teoria Keynesa stanowiąca, że deficyt nie jest taki

zły. Może być on bowiem motorem napędowym gospodarki, ponieważ nakręca koniunkturę (a więc

str. 15

zwiększa się zatrudnienie, jest więcej pieniędzy na rynku, wzrasta też podaż, popyt).

Pojawiła się wówczas

teoria systematycznego deficytu

. Oczywiście deficyt w dłuższym okresie

czasu jest zły - następuje podwyżka kosztów przy szybkich wydatkach inwestycyjnych, obniża się

także zdolność konkurencji. W krótkim okresie czasu jednak taka nierównowaga jest pozytywna.

Poprzez indepencjonizm państwowy, ta teoria przekształciła się w tzw. teorię budżetu cyklicznego

(deficyt jest czymś normalnym, ale pojawiające się nadwyżki w związku z cyklicznością faz powinny

być marginalne). Deficyt bowiem pojawia się zawsze. Ważne, by nadwyżki nie były przejadane, ale

wykorzystywane na inwestycje, bo w ten sposób można doprowadzić do zwrotu w gospodarce.

W

XIX wieku

była też

teoria impasu

, której twórcy mówili, że deficyt i nadwyżka są czymś

naturalnym, ale nadwyżka powinna finansować przede wszystkim wielkość deficytu.

Dzisiaj

przyjmuje się, że zasada równowagi jest jedną z podstawowych zasad budżetu. Ale

współcześnie poza dochodami bierze się pod uwagę także przychody. Doprowadzanie do deficytu ma

swoje granice. Jeżeli wydatki mają pokrycie w przychodach, to jest osiągnięta równowaga

budżetowa.

dochody + przychody = wydatki + rozchody

To pragmatyczny i konieczny dziś sposób podejścia.

Od

początku lat 90.

(po transformacji ustrojowej) budżet państwa nigdy nie był zrównoważony w

kontekście klasycznego podejścia, ale miał za to pokrycie w przychodach.

Struktura źródeł przychodu

Przychody pochodzą zwykle ze źródeł zwrotnych: zwroty z kredytów, pożyczek, papierów

wartościowych. Mogą być zaplanowane wydatki i rozchody.

Struktura przychodów jest ustalona w ustawach. Art. 216. Konstytucji mówi o tym, że właśnie w

ustawach jest zamknięty katalog źródeł przychodu.

Podmiot publiczny, by mieć zabezpieczenie dla zaplanowanych wydatków zaciąga zobowiązania, np.

kredyt, pożyczkę, emituje bony skarbowe, obligacje itd. Może zaproponować, zachęcić ludzi np.

dodatkową zapłatą w postaci dyskonta czy też odsetek. Pojawiają się też koszty czynności

bankowych, które będą podejmowane – najczęściej emisja papierów wartościowych ma swój pomiar

w banku, który za wszystko każe sobie zapłacić.

Ustawodawca ogranicza katalog źródeł pozyskiwania przychodów i ustala też zasady ich użycia.

Dlaczego jest taka ostrożność? Patrząc na katalog przychodów jako źródeł zwrotnych, wszystkie one

pociągają za sobą zobowiązania, a więc i ryzyko.

Poza przychodami zwrotnymi są też bezzwrotne, np. prywatyzacja. Skala jej użycia maleje, bo od 20

lat się z niej korzysta i już najatrakcyjniejsze przedmioty (z punktu widzenia prywatyzacji) zostały

sprywatyzowane.

Źródłem przychodu jest także nadwyżka budżetowa. Nigdy nie było nadwyżki w budżecie państwa. Są

jednak budżety JST, które są zamykane nadwyżką. Najczęściej takowe występują w gminach (tam

gdzie jest silna pozycja dochodów podatkowych). Państwu zależy na tym, by dług publiczny, będący

rezultatem zaciągniętych zobowiązań, nie przekraczał określonego pułapu. I to nie wynika tylko z

regulacji krajowych, ale też unijnych.

str. 16

Nr 85 dyrektywa z 2011 roku – w sprawie wymogu ram budżetowych

Przewiduje, że średniookresowe ramy budżetowe nie powinny przekraczać norm mówiących o

deficycie nie większym niż 3% w stosunku do sektora finansów publicznych a dług nie może być

większy niż 60% PKB.

Na Polskę nałożono procedurę nadmiernego deficytu w 2009 r. Z przerwami obowiązywała do 2014

r. W tym roku mamy po raz drugi zdjętą procedurę, bo deficyt spadł poniżej 3%, a inflacja jest na

niskim poziomie.

Żeby przystąpić do strefy euro, nie możemy przekroczyć wyżej wymienionych norm.

Kwestia wielkości długu i deficytu muszą być przedmiotem ścisłej, systematycznej kontroli zarówno

przez nasze wewnętrzne służby jak i zewnętrzne, czyli przez komisję, która wprowadzając procedurę

nadmiernego deficytu zmusza do podejmowania działań ostrożnościowych.

Na gruncie nauk społecznych nie ma definicji długu. Ustawodawca określił za to jego zakres

przedmiotowy.

[ustawa o finansach publicznych]

Art. 72. 1. Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z następujących

tytułów:

1) wyemitowanych papierów wartościowych opiewających na wierzytelności pieniężne;

2) zaciągniętych kredytów i pożyczek;

-

kredyt to umowa konsensualna (wystarczy sama

deklaracja przekazania środków; regulują ją przepisy prawa bankowego), pożyczka jest umową

realną (dochodzi do skutku poprzez wydanie przedmiotu umowy; regulują ją przepisy kodeksu

cywilnego) – to nie to samo, ale z ekonomicznego punktu widzenia ma takie same skutki.

3) przyjętych depozytów;

- ostatnio stały się szalenie ważne, bo cała regulacja, rozdział

ustawy o finansach został wprowadzony na okoliczność depozytu prowadzonego przez Ministra

Finansów. Pewne jednostki sektora finansów publicznych zostały zmuszone do lokowania w nim

swoich wolnych środków, tak by Minister Finansów mógł nimi dysponować.

4) wymagalnych zobowiązań:

(

wtedy, gdy już trzeba zapłacić, bo minął termin ważności.

Stosuje się różne instrumenty, by odroczyć terminy płatności, np. bank komercyjny płaci za długi

gminy Wrocław. Po co? Dlatego, że tylko WYMAGALNE zobowiązania zaliczają się do długu.)

a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych decyzji

administracyjnych,

- prawomocne orzeczenia to te z II instancji. Na podstawie tego pkt widać, że nie

tylko sama wymagalność stanowi o tym, że coś jest długiem, ale też że potrzebne jest

orzeczenie/decyzja/ustawa.

W ramach postępowań mediacyjnych może być to też ugoda.

b) uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych będącą

dłużnikiem.

Dla ustawodawcy pojęcie długu jest zatem pojęciem PRAWNYM. Gdyby było ono ekonomiczne, to

wówczas mówilibyśmy, że dług powstaje w momencie zawarcia danej umowy. Według art. 72. u.f.p.

przytoczonego powyżej widać jednak, że dopiero wymagalne zobowiązania są sumowane w kwocie

długu.

str. 17

Istnieje konflikt między naszymi regulacjami a tymi unijnymi. Według UE do długu powinny zaliczać

się zobowiązania od momentu ich powstania.

Minister Finansów został upoważniony (art. 72 ust. 2) do tego, by wydać rozporządzenie, w którym :

2. Minister Finansów określi, w drodze rozporządzenia, szczegółowy sposób klasyfikacji tytułów dłużnych

zaliczanych do państwowego długu publicznego, w tym rodzaje zobowiązań zaliczanych do tytułów dłużnych,

uwzględniając podstawowe kategorie przedmiotowe i podmiotowe zadłużenia oraz okresy zapadalności.

Ustawa o finansach publicznych (z przytoczonym wyżej fragmentem), pochodzi z 2009 r., a więc

pierwsze upoważnienie (o którym mowa w art. 72 ust.2) musiało być skonsumowane wydane w 2010

roku. Z końcem grudnia MF wydał takowe rozporządzenie. W par. 3 tego rozporządzenia ustalił tytuły

dłużne: mówił o papierach wartościowych i ich terminie wykupu (nie dłuższy niż 1 rok), o obligacjach

(z pierwotnym terminem wykupu dłużnym niż rok); o kredytach i pożyczkach; o umowach o

partnerstwie publicznoprawnym; o umowie sprzedaży; o umowie leasingu; o umowach

nienazwanych, ale których przedmiotem realizacji są usługi, roboty budowlane (to co jest

przedmiotem zamówień publicznych).

Czy w art. 72. ustalającym zakres przedmiotowy długu jest mowa o umowie leasingu, albo o

partnerstwie publicznoprawnym? Nie. Więc wydając to rozporządzenie, MF przekroczył

upoważnienia, co nie jest zgodne z Konstytucją (art. 92).

[Konstytucja RP]

Art. 92. 1. Rozporządzenia są wydawane przez organy wskazane w Konstytucji, na podstawie szczegółowego

upoważnienia zawartego w ustawie i w celu jej wykonania. Upoważnienie powinno określać organ właściwy do

wydania rozporządzenia i zakres spraw przekazanych do uregulowania oraz wytyczne dotyczące treści aktu.

2. Organ upoważniony do wydania rozporządzenia nie może przekazać swoich kompetencji, o których mowa w

ust. 1, innemu organowi.

To uderzyło przede wszystkim w JST, które niejednokrotnie przekraczały terminy spłaty zobowiązań.

MF chciał to ukrócić, ale nie mógł tego zrobić w sposób, którym się posłużył. Naruszało to podstawy

prawne konstytucyjne. Co zrobiły gminy? Zaskarżyły to rozporządzenie do Trybunału

Konstytucyjnego. MF bał się, że w tym momencie gminy utraciłyby zdolność finansową, bo większość

RIO stwierdziłoby wówczas nieważność ich budżetów - umowy forfaitingu, które były zawierane w

celu przedłużenia spłaty zobowiązań, okazałyby się nieważne. MF wycofał wobec tego

rozporządzenie, powiedział, że w następnym roku lepiej zastanowi się nad treścią tego aktu

wykonawczego. Jak została sformułowana zapowiedź wycofania, to gminy wycofały skargę do TK.

Ustawodawca postąpił prościej i… znowelizował ust. 2 art. 72. zmieniając granice upoważnienia

Ministra Finansów do określenia tytułów dłużnych. Wtedy już bez przeszkód MF wydał takie same

rozporządzenie jak rok wcześniej, czyli akt wydany w 2011 roku obowiązuje do dziś.

Dlaczego gminy zaskarżyły w ogóle to rozporządzenie w 2010 roku? Na kanwie ustawy o finansach

publicznych istnieje reguła wydatkowa, nakazująca tym jednostkom utrzymanie indywidualnego

dopuszczalnego w ustawie poziomu zadłużenia.

str. 18

Obliczanie długu

Ustawodawca mówi kiedy, w jaki sposób się go oblicza.

Art. 73. odbiega od reguł unijnych.

[ustawa o finansach publicznych]

Art. 73. 1. Państwowy dług publiczny oblicza się jako wartość nominalną zobowiązań jednostek sektora

finansów publicznych po wyeliminowaniu wzajemnych zobowiązań między jednostkami tego sektora.

2. Przez wartość nominalną zobowiązania rozumie się wartość nominalną:

1) wyemitowanych papierów wartościowych;

2) zaciągniętej pożyczki, kredytu lub innego zobowiązania, to jest kwotę świadczenia głównego,

należną do zapłaty w dniu wymagalności zobowiązania.

3. Wartość nominalna zobowiązań indeksowanych lub kapitalizowanych odpowiada początkowej

wartości nominalnej z uwzględnieniem przyrostu kapitału, wynikającego z indeksacji lub kapitalizacji,

naliczonego na koniec okresu sprawozdawczego.

4. Przepisy ust. 1–3 stosuje się do obliczania kwot niewymagalnych zobowiązań z tytułu poręczeń i

gwarancji niezaliczanych do państwowego długu publicznego, a także odpowiednio do obliczania długu Skarbu

Państwa oraz kwot niewymagalnych zobowiązań z tytułu poręczeń i gwarancji niezaliczanych do długu Skarbu

Państwa.

5. Minister Finansów określi, w drodze rozporządzenia, szczegółowy sposób ustalania:

1) wartości zobowiązań zaliczanych do:

a) państwowego długu publicznego,

b) długu Skarbu Państwa,

2) wartości zobowiązań z tytułu poręczeń i gwarancji

– uwzględniając klasyfikację tytułów dłużnych zaliczanych do państwowego długu publicznego oraz

konieczność prawidłowego obliczenia relacji państwowego długu publicznego do produktu krajowego

brutto.

Państwowy dług oblicza się jako wartość nominalną zobowiązań JSFP po wyeliminowaniu

wzajemnych zobowiązań między tymi jednostkami. Wartość nominalna to wartość zobowiązań

odpowiadająca początkowej wartości bez ustalania odsetek. Czy to będą odsetki czy wielkości

środków będących rezultatem indeksowanych wartości będących konsekwencją przyrostu nie ma

znaczenia. Istotne jest to, że wartość nominalna jest początkową i nie uwzględnia tego, co

pożyczkobiorca będzie musiał zapłacić jako koszty czynności manipulacyjnych banku.

To kolejny dowód na to, że pojęcie długu jest wyłącznie prawne, a nie ekonomiczne.

W ust. 4. art. 74. ustawodawca wspomina o wyeliminowaniu wzajemnych zobowiązań (

z tytułu

poręczeń i gwarancji niezaliczanych do państwowego długu publicznego, a także odpowiednio do obliczania

długu Skarbu Państwa oraz kwot niewymagalnych zobowiązań z tytułu poręczeń i gwarancji niezaliczanych do

długu Skarbu Państwa

) między JSFP. Co to znaczy? - dla długu publicznego nie będą brane

zobowiązania z tytułu np. pożyczki, którą Skarb Państwa udzielił jednostce samorządu terytorialnego.

Nie jest ona zatem pokazywana jako zobowiązanie JST, bo to jest wzajemne zobowiązanie jednostek

sektora finansów publicznych. W innym przypadku, np. gdy mowa o zaległości z tytułu podatku VAT

JSFP wobec Skarbu Państwa, to nie będzie z tego tytułu wliczana do długu, bo to też jest wzajemne

zobowiązanie. JSFP nic tylko funkcjonować

str. 19

Przez

potrzeby pożyczkowe budżetu państwa

rozumiemy te na sfinansowanie deficytu. Jak

wiadomo zobowiązania pochodzące z określonych tytułów rodzą dług. Dług a deficyt nie są pojęciami

tożsamymi. W kontekście długu mamy do czynienia ze zobowiązaniami publicznoprawnymi i

prywatnymi. Deficyt powstaje, gdy wydatki i rozchody są większe niż dochody i przychody w danym

roku budżetowym. Nie ma znaczenia jakie źródło ma dług, ale deficyt już tak.

Papiery wartościowe

mogą być wystawiane i emitowane jako:

- bony skarbowe (okres nie dłuższy niż rok wykupu; krótkoterminowe)

- obligacje skarbowe (mają dłuższy żywot; pierwotny termin dłuższy niż rok).

- skarbowe papiery wartościowe – zbywane na pierwotnym rynku odpłatnie i są emitowane przede

wszystkim dla osób fizycznych, także stowarzyszeniom społecznym i zawodowym; mogą być

wyłączone z rynku wtórnego lub być podmiotem obrotu tylko na tym rynku.

JSFP finansowane nie ze Skarbu Państwa, są zwykle z JST . Nie mają swobody w zaciąganiu

zobowiązań. Mogą to robić na przejściowy deficyt (budżet był przyjęty na zrównoważony plan, ale w

trakcie jego wykonywania pojawiły się problemy np. klęska żywiołowa i nastąpiła konieczność

zastosowania większych wydatków niż planowane). JST mogą także zaciągać zobowiązania, emitować

papiery wartościowe, kredyty i pożyczki na finansowanie planowanego deficytu i na spłatę wcześniej

zaciągniętych zobowiązań. To szczególny tytuł nadany przez ustawodawcę jako jedna z

podstawowych zasad finansów, by najpierw finansować dług (art. 44 ufp).

Czy JST ma pełną swobodę emisji w kontekście długu i deficytu? Nie, suma zaciągniętych kredytów i

wyemitowanych papierów nie może przekroczyć zaplanowanej w uchwale budżetowej sumy. To

constans, zasada której przekroczyć nie wolno. Takiej zasady nie ma w budżecie państwa.

Kolejna zasada – dyskonto wyemitowanych papierów nie może przekroczyć 5% wartości nominalnej

papierów w JST.

Kapitalizacja odsetek w budżecie JST jest niedopuszczalna, a w państwie tak.

JST w momencie planowania deficytu i ubiegania się w związku z tym kredyt/pożyczkę czy emisję

papierów nie wystarczy sama uchwała organu SiK, ale potrzebna jest też opinia RIO o możliwości

spłaty kredytu/pożyczki czy spłaty papierów. Ustawodawca mówi, że opinia nigdy nie wiąże, ale tutaj

podlega ona publikacji. Który bank chciałby udzielić kredytu/pożyczki jeśli ona nie daje gwarancji

spłaty w terminie? Ustawodawca mocno ingeruje w możliwości spłaty deficytu

art. 243 ufp – wprowadził kwotę dopuszczalnego deficytu JST. Wcześniej było 20% dla wszystkich, ale

ta stawka powodowała kłopoty u słabszych ekonomicznie jednostek i dlatego ustawodawca odszedł

od niej i przewidział możliwości indywidualnych „widełek”.

w art. 86 ufp –

procedury ostrożnościowe i sanacyjne

.

① Pierwszym progiem jest 55% i nie więcej niż 60% długu publicznego w relacji do PKB. Gdy go

osiągnie to wówczas ustalone są wymogi procedur stosowanych przez RM na poziomie opracowania

projektu ustawy budżetowej na następny rok, a wydatki w niej zaplanowane nie mogą przewidywać

deficytu. Jeżeli jednak nie uda się tego uniknąć, to ustawodawca mówi, że w takiej sytuacji przyjmuje

str. 20

się, iż poziom różnicy wydatków i dochodów z budżetu państwa na koniec roku budżetowego będzie

niższa od tej relacji (art. 38 ufp).

[ustawa o finansach publicznych]

Art. 38. Minister Finansów ogłasza, w terminie do dnia 31 maja roku następnego, w drodze obwieszczenia, w Dzienniku

Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”:

1) kwotę i relację do produktu krajowego brutto:

a) państwowego długu publicznego,

b) długu Skarbu Państwa,

c) niewymagalnych zobowiązań z tytułu poręczeń i gwarancji udzielonych przez Skarb Państwa,

2) kwotę niewymagalnych zobowiązań z tytułu poręczeń i gwarancji udzielonych przez jednostki sektora finansów

publicznych

– według stanu na koniec roku budżetowego. Ten zezwala na obliczenie kwoty długu publicznego.

Dzisiaj państwowy dług publiczny wynosi 51,2%, a kwota niewymagalnych zobowiązań 6,4%.

Co wtedy, gdy występuje

55% i nie więcej niż 60% długu publicznego w relacji do PKB

?

(

art. 86

ust. 2 u.f.p.)

-

nie wolno

doprowadzić do wzrostu wynagrodzeń pracowników państwowych;

- waloryzacja rent i emerytur nie może przekroczyć wskaźnika wzrostu cen towarów i usług;

- jest też zakaz udzielania pożyczek z budżetu państwa;

- nie wolno przewidywać wzrostu wydatków w stosunku do jednostek, które opracowują budżet na

podstawie art. 139 ust. 1 u.f.p. (organy władzy, administracji, kontroli);

- RM jest zobowiązana dokonać przeglądu wydatków budżetu państwa i ogłosić program sanacyjny

(który ma na celu przede wszystkim obniżenie relacji państwowego długu publicznego do PKB).

Program ustala instrumenty finansowe, pozwalające na rozwiązanie tej sytuacji. Przewidziana jest

zatem konkretna kwota;

- nie wolno zaciągać nowych zobowiązań;

- w kontekście środków unijnych trzeba także zapewnić finansowanie tych zobowiązań. Tak, by i tam

nie kreować nowych zobowiązań.

② Druga sytuacja –

poziom relacji długu do PKB gdy jest większy lub równy niż 60%.

Art. 216

Konstytucji mówi, że nie może być takiej sytuacji (Sejm nigdy nie uchwaliłby ustawy budżetowej, w

której zaplanowano by taki próg), choć w praktyce może się to pojawić w trakcie wykonywania

budżetu.

RIO nigdy nie zatwierdziła w ramach nadzoru takiego budżetu.

Wówczas ustawodawca mówi, że:

- nie wolno zaciągać nowych zobowiązań;

- nie można przewidywać żadnego deficytu;

- nie wolno podwyższać wynagrodzeń pracowników państwowych;

- waloryzacja rent i emerytur nie może przekroczyć wskaźnika wzrostu cen towarów i usług;

- w ciągu 1. miesiąca RM jest zobowiązana do przedłożenia Sejmowi programu sanacyjnego, który ma

na celu ograniczenie tej relacji.

W JST w takich wypadkach: - wydatki nie mogą być wyższe niż dochody i koniec kropka (to tradycyjne

str. 21

rozumienie równowagi). Gdyby nie napłynęły dotacje, to pewnie wystąpią cięcia wszystkich

niesztywnych wydatków.

Konsekwencje te zmuszą JST w ramach procedur do:

- pewnego sposobu postępowania w uchwaleniu budżetu na rok następny;

- zmuszają by budżet nie miał deficytu;

- zmuszają by konkretne rodzaje wydatków nie przekraczały pewnego wskaźnika;

Procedury związane z programami sanacyjnymi muszą:

- wskazywać m.in przyczyny kształtowania się relacji do państwowego długu (to bardzo ważne) i

muszą być nazwane;

- musi pojawić się program przedsięwzięć do wyjścia z sytuacji; trzeba opracować w ramach procedur

wychodzenia z deficytu 3-letnią prognozę (obligatoryjnie), która dotyczy relacji państwowego długu

publicznego PKB przede wszystkim w sferze makroekonomicznej.

24.03.2015

Planowanie finansowe w sektorze budżetowym

(samorządowym i rządowym)

Wieloletni plan finansowy – planowanie rządowe

Do sektora rządowego jest niewielka ilość regulacji dot. wieloletniego planu finansowego państwa

(zawiera się ona w art. 103-108 u.f.p.).

Krótka historia planowania finansowego w Polsce…

Przed rokiem 2009 (uchwalenie ustawy o finansach publicznych), współczesnemu (tj. po roku ’89.) polskiemu

porządkowi prawnemu nie było znane pojęcie wieloletniego planu finansowania, choć na gruncie poprzednio

obowiązującego aktu pojawiły się instytucje dot. wydatków inwestycyjnych.

Dlaczego nie było planów wieloletnich między 1989-2009 r.?

Kiedy zmieniliśmy ustrój polityczny (od teraz z elementami gospodarki rynkowej), próbowaliśmy się odciąć od

planów wieloletnich – wynikało to z chęci ucieczki od zasad obowiązujących w poprzednim reżimie.

Gospodarka socjalistyczna była bowiem właśnie gospodarką planową. Występowały w niej plany wieloletnie,

str. 22

średniookresowe, krótkoterminowe oraz roczne. Problem polegał na tym, że to planowanie nie odgrywało

faktycznej roli ich skuteczności. Jak ktoś czegoś nie zrobił w terminie, to nie było to penalizowane, nie

przewidywano sankcji. Np. kiedyś we Wrocławiu budowano hotel i do wykonawcy przychodziły delegacje

miejscowych władz, że może by się udało wybudować go na 22 lipca (było to święto). Ponieważ wykonawcą był

Szwed, nie rozumiał takiego podejścia. On chciał go wybudować wcześniej, a wydłużanie cyklu powoduje

wzrost kosztów. Właśnie dlatego, gdy nastał okres transformacji, mówiono o uciekaniu od źle kojarzonego

powszechnie planowania finansowego.

Wstąpienie Polski do Unii Europejskiej w 2004 roku (wiążące się między innymi z okresami, w których

wykorzystywaliśmy tzw. środki przedakcesyjne i musieliśmy je zabezpieczyć na okres dłuższy niż roczny),

wymusiło na naszych władzach wprowadzenie planów inwestycyjnych, a następnie wieloletnich planów

finansowych i w przypadku JST: wieloletnich prognoz finansowych. Plany unijne wpływają na naszą krajową

redystrybucję. Obecny plan jest realizowany w latach 2014-2020, czyli w perspektywie siedmioletniej.

Wpływ planów wieloletnich na plany roczne

Plany są kroczące, tzn. że dostosowuje się ich treść do zmieniającej się rzeczywistości, a także do treści

konkretnego planu rocznego; dotyczy to m.in. kwoty wyniku finansowego i zaplanowanych wydatków. Korekta

tych planów jest spowodowana treścią planów rocznych.

Jaka jest relacja między planowaniem wieloletnim a rocznym?

To co jest w planie wieloletnim nie jest do końca wiążące dla planów rocznych. Gdy coś się zmienia w

planowaniu rocznym, to wówczas należy też przekształcić plan wieloletni. Tzn. że treść wieloletniego planu

finansowego nie determinuje bezwzględnie zawartości rocznego planu.

Procedura uchwałodawcza wieloletniego planu finansowego

U.f.p. przewiduje w art. 103-108 regulacje dot. wieloletniego planu finansowego państwa. Ustawodawca mówi,

że

①

projekt planu przygotowuje organ wykonawczy

; tutaj

Minister Finansów

.

Wieloletni plan finansowy jest planem opracowywanym według reguł odpowiednich do

planowania

zadaniowego

, a nie według podziałki klasyfikacji budżetowej (charakterystycznej dla planowania

tradycyjnego, rzeczowego). Wykonanie zadania rozlicza się według procentowego wskaźnika jego realizacji.

②

Minister Finansów przekłada projekt

uchwały

Radzie Ministrów

.

MF

opracowuje projekt, który przedkłada

RM

str. 23

Rada Ministrów uchwala Wieloletni Plan Finansowy Państwa, w terminie do dnia

30 kwietnia

, a

następnie publikuje go w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” oraz w

Biuletynie Informacji Publicznej.

Treść wieloletniego planu finansowego

Podług art. 104 u.f.p. musi on zebrać dane dot.

w części I – programu konwergencji, zgodnie z zasadami wyznaczonymi w rozporządzeniach UE

odniesionych do rzeczywistości polskiej;

w części II – ustalenie celów wraz z miernikami stopnia ich realizacji – to planowanie realizowane w

ramach budżetu zadaniowego.

Co jest obecnie treścią programu konwergencji?

- ogólne ramy polityki finansowej państwa i jej cele

- ocena bieżącej sytuacji gospodarczej w oparciu o te ogólne ramy

- prognoza

–

obecnie obowiązująca powinna uwzględniać różnice i odchylenia w porównaniu do prognozy obowiązującej w poprzednim

okresie, również w oparciu o dane unijne (EFSI).

- wynik i dług sektora finansów publicznych odnoszonego zarówno do sektora rządowego jak i sektora

samorządowego.

- stabilność w odniesieniu do średniookresowych planów

– bardzo ważny element.

- zagadnienia instytucjonalne finansów publicznych i ich jakość

(reguły fiskalne wynikające przede wszystkim z programów

unijnych czyli programów konwergencji – ile środków może dopuszczalnie wykorzystać dane państwo członkowskie e relacji długu

krajowego do PKB)

- proces zarządzania instytucjami budżetowymi

– w 2009 r. Rada z Koffim stwierdziła w Polsce występowanie nadmiernego

deficytu. Chociaż nigdy nie przekraczaliśmy limitu długu 60% do PKB, to zawsze mieliśmy problemy z deficytem. W 2013 r. uzyskaliśmy duże

zmniejszenie deficytu w stosunku do PKB (aż o 1,4 pkt w porównaniu do okresu poprzedniego), więc przesunięto nam próg do roku 2015 (w

2014 nie udało się spełnić wymaganych warunków). Jak wskaźnik doszedł do 1,9 to ta procedura się skończyła.

Ma być uchwalona do 30 kwietnia, a ostatnia była 22 kwietnia. Była podstawą do opracowania planu rocznego

(czyli ustawy budżetowej) na 2015 r.

Realizację wykonanego planu rozlicza się przez pryzmat:

o

procentowego wskaźnika wykonania zadania przy nakładzie środków, dzięki którym zostało

sfinansowane;

o

ustalenia czy wpłynęły na niego przesłanki o charakterze obiektywnym czy subiektywnym;

o

czy dysponent jest odpowiedzialny za ewentualne opóźnienia.

Czy po uchwaleniu planu na rok 2015 dokonywaliśmy w nim zmian?

Ma to się odbyć wkrótce. Zmienią się cele konwergencji w związku ze zdjęciem z nas programu

nadmiernego deficytu.

str. 24

Wieloletnia prognoza finansowa – planowanie samorządowe

Ustawodawca reguluje ją w art. 226 – 232. ustawy o finansach publicznych. Procedura

opracowywania jest bardziej złożona od procedury związanej z wieloletnim planem finansowym.

Po 2013 roku uproszczono nieco zawiłe regulacje, dodając art. 230b, w którym przewidziano, że Minister

Finansów określi w drodze rozporządzenia wzór wieloletniej prognozy finansowej dla JST oraz załącznika do

niej. Patrząc przez pryzmat samodzielności finansowej JST, każda interwencja organów centralnych ogranicza

ją, jest sprzeczna z decentralizacją, ogranicza działalność jednostek.

Wieloletnia prognoza finansowa obejmuje okres 1 roku i co najmniej 3 następnych lat.

Art. 227. 1. Wieloletnia prognoza finansowa obejmuje okres roku budżetowego oraz co najmniej trzech kolejnych lat

budżetowych.

2. Prognozę kwoty długu, stanowiącą część wieloletniej prognozy finansowej, sporządza się na okres, na który zaciągnięto

oraz planuje się zaciągnąć zobowiązania.

Kto opracowuje Wieloletnią prognozę finansową?

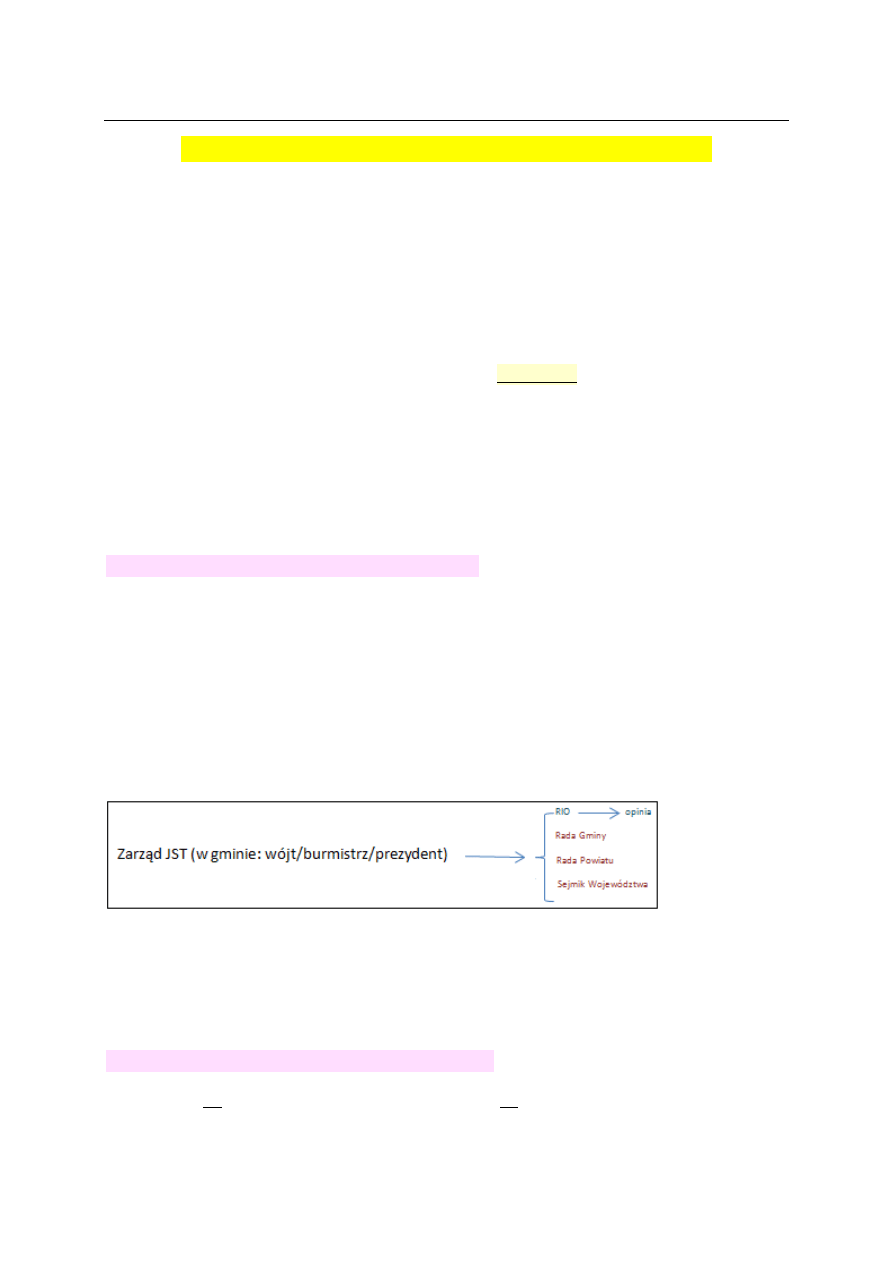

1) Projekt planu opracowuje organ wykonawczy JST. Art. 230. u.f.p. stanowi, że wyłączna kompetencja

inicjatywy wobec projektu prognozy finansowej i jej zmian należy do zarządu (lub w gminie:

wójta/burmistrza/prezydenta).

2) Następnie plan przedłożony zostaje:

a) Regionalnej Izbie Obrachunkowej w celu kontroli, zaopiniowania go oraz

b) organowi stanowiącemu (w takim samym terminie w jakim przedkładany jest projekt

uchwały budżetowej, czyli do

30 stycznia

) w celu uchwalenia go.

3) Uchwałę podejmuje się nie później niż do momentu uchwalenia budżetu (inaczej niż ma to miejsce w

budżecie państwa).

Ustawodawca przyjmuje wobec organu wykonawczego termin „zarząd”, choć w praktyce w gminach

występuje organ monokratyczny.

Jaka jest rola RIO w aspekcie opiniowania projektu?

Opinie z zasady nie są wiążące, ale wobec negatywnej opinii RIO nie można przejść obojętnie.

str. 25

Wydając opinię RIO uwzględnia:

kwestię zapewnienia spłaty zaciągniętego zobowiązania;

ocenia czy kwota długu przewidziana w prognozie jest prawidłowo wyliczona;

sytuację jednostki w długim okresie w kontekście długu, zaciągniętych zobowiązań;

możliwości finansowe wobec realizacji zaplanowanych przedsięwzięć (inwestycji).

Art. 243 u.f.p. – określa indywidualny wskaźnik zadłużenia. Jeżeli RIO analizując projekt uchwały

budżetowej, dojdzie do wniosku, że wielkość obecnych zobowiązań jest już duża, a planuje się kolejne, to

może wydać

opinię negatywną. Wówczas JST nie może przejść obok niej obojętnie.

Wówczas dana

jednostka samorządu terytorialnego jest zobowiązania do dokonania takich zmian w treści Wieloletniej

prognozy finansowej, by zapewnić realizację warunków i kryteriów określonych przez art. 243 u.f.p.

Czy posiadając negatywną opinię RIO organ stanowiący może uchylić obowiązującą uchwałę

jednocześnie nie podejmując nowej?

Absolutnie nie. W takim przypadku JST ma przekazać RIO uchwałę i zarządzenie w sprawie Wieloletniej

Prognozy Finansowej. Inaczej mówiąc… ma tak długo opracowywać projekt WPF aż doprowadzi do

zabezpieczenia prawidłowej realizacji wskaźników z art. 243 u.f.p.

Aktywność Regionalnej Izby Obrachunkowej jest bardzo ważnym elementem procesu weryfikacji WFP. RIO

badając ten projekt uchwały sprawdza faktyczną zdolność JSR wobec realizacji zobowiązań i określonych

przedsięwzięć (inwestycji). Trzeba bowiem mieć środki na wkład własny. Gdy ich nie ma, to można zaciągać

kredyty, pożyczki, realizować papiery wartościowe itd., ale art. 243. u.f.p. zezwala na robienie tego tylko do

określonego pułapu (gdy istnieje jeszcze zdolność finansowa do ich spłaty).

Do kiedy ma zostać uchwalona Wieloletnia Prognoza Finansowa?

Do tego momentu co uchwała budżetowa.

Uchwała budżetowa – do 30 stycznia, najpóźniej do 31 marca; a jeżeli nie będzie, to wtedy ustala go organ

nadzoru.

Zmiany w Wieloletniej Prognozie Finansowej

Wieloletnia Prognoza Finansowa ma być dostosowywana w obliczu zmieniających się uwarunkowań

ekonomicznych itd., czyli można ją „nowelizować”.

Czy RIO badając projekty (zanim trafią do organu stanowiącego JST), przekazuje je Ministrowi

Finansów?

Niestety tak. To przykład, przejaw centralizacji w samorządzie terytorialnym. Minister wydaje załącznik do

rozporządzenia, w którym wskazuje organom jednostek schemat danych do obliczenia w prognozie finansowej.

MF przekazał też RIO kompetencję do czuwania nad pracami JST przede wszystkim z uwagi na art. 243. u.f.p.

str. 26

(dopuszczalny wskaźnik zadłużenia i zdolność finansową jednostek), tak by izba musiała przekazywać swoje

uwagi organowi stanowiącemu, by ten tak długo pracował aż spełni wymienione w ustawie o finansach

publicznych wymogi.

Projekty uchwał w sprawie Wieloletniej Prognozy Finansowej są przesyłane Ministrowi Finansów w drodze

elektronicznej.

Treść prognozy finansowej (wedle art. 226 u.f.p.):

Dla okresu objętego prognozą przewiduje się co najmniej

(zakres może być rozszerzony):

Najczęstsza przyczyna

dokonywania zmian w

Wieloletniej Prognozie

Finansowej

o dochody bieżące;

o wydatki bieżące z budżetu w tym wydatki związane z obsługą długu publicznego

(spłata rat nie jest takim wydatkiem – to rozchód;

są nimi ODSETKI i wyłącznie one

);

o dochody ze sprzedaży majątku;

o wydatki majątkowe;

o wynik finansowy budżetu (musi być zgodny z treścią prognozy i konkretną

uchwała budżetową na dany rok);

o przeznaczenie nadwyżki budżetowej w ciągu 4 lat albo sposób finansowania

deficytu;

o przychody i rozchody;

o dług i sposób jego finansowania;

o sposób zapewnienia dopuszczalnego limitu zadłużenia przewidzianego we

wzorze z art. 243. (o którym stanowią art. 242.-244.);

o przedsięwzięcia (konkretne zadania i mierniki stopnia realizacji zadań), które

mają być ustalone w załączniku obligatoryjnym – objaśnieniach; określa się

okres realizacji zadań, łączne nakłady na ich finansowanie, limity wydatków i

zobowiązań – określony pułap do którego wolno zaciągać zobowiązania, np.

umowa o realizację zamówienia publicznego.

W powyższym zakresie jest to wiążące (w przeciwieństwie do Wieloletniego Planu Finansowego

odpowiada tradycyjnemu planowaniu finansowemu – z wyjątkiem przedsięwzięć).

str. 27

31.03.2015 PROCEDURA BUDŻETOWA

Planowanie budżetowe

jest planowaniem rocznym. Budżet państwa jest więc planowany na rok

budżetowy, później jest uchwalany i na końcu wykonywany.

Procedura budżetowa tak rozumiana składa się z kilku etapów:

1. etap poprzedzający bezpośrednie opracowanie projektu planu

2. opracowanie projektu planu

3. uchwalenie

4. podpisanie

5. wykonywanie

6. etap kontroli wykonywania

Powyższe etapy są obligatoryjne w kontekście opracowywania budżetu państwa. Może się zdarzyć,

że w konkretnym stanie faktycznym wystąpi jeszcze jeden „pułap”:

7. etap związany za wystąpienie odpowiedzialności za naruszenie dyscypliny finansów

publicznych –

gdy właściwy dysponent środków popełni delikt, z którym przepisy łączą tę odpowiedzialność.

Etap ten jest zatem sankcją. Związany jest przede wszystkim z wykonywaniem projektu, a nie jego

opracowywaniem. Naruszenia mogą być też ujawnione i ustalone na etapie kontroli, np. zarządczej kierownika

danej jednostki (jeżeli jego zaniedbania dotyczą np. zakresu zamówień publicznych; gdy nie włączy osoby, która

miała uczestniczyć w danej sytuacji; gdy wybierze konkretnego dysponenta w złym trybie itd.).

Który z organów jest odpowiedzialny za prawidłowy przebieg procedury w konkretnych

etapach?

1 (

etap poprzedzający bezpośrednie opracowanie projektu planu

)

Minister Finansów przygotowuje cały scenariusz wydarzeń - notę budżetową, czyli rozporządzenie w sprawie

szczegółowego sposobu, trybu i terminów sporządzenia odpowiednich części budżetowych. Wydawana jest ona

co roku dla ustalenia obowiązków poszczególnych dysponentów na etapie przedłożenia Ministrowi propozycji

rozchodów, dochodów itd. – Minister określa w jakim terminie, od kogo, czego oczekuje oraz w jakim stopniu

szczegółowości. W 2014 roku wydano ją 17 czerwca. Liczy ona 60 str., czyli wszystkie dane są ustalone bardzo

szczegółowo. Niektóre dane są rezultatem porozumień, uzgodnień między organami władzy centralnej – w

kontekście bezzwrotnych środków europejskich nie tylko między ministrem właściwym ds. polityki regionalnej,

Procedury budżetowe

to zespół norm prawnych, na podstawie których organy administracji

rządowej oraz władzy uzyskują kompetencje do przygotowania i opracowania elementów tego

rocznego planu finansowego.

str. 28

ale też między tym ds. rolnictwa (gdy programy dotyczą gospodarki rolnej), ministrem ds. rybołówstwa.

Dane mają zawierać:

- plan finansowy (konkretne projekty dochodów i wydatków, przychodów i rozchodów dla właściwych części);

- plan rzeczowy;

- zestawienie planów wieloletnich.

Czym kieruje się Minister Finansów opracowując notę budżetową?

Przede wszystkim danymi wynikającymi z Wieloletniej Prognozy Finansowej (wielkości makroekonomiczne,

założenia będące rezultatem wysokości inflacji, cen na towary i usługi, wskaźnika wzrostu wynagrodzeń w

sferze budżetowej, ustaleń dotyczących długu, źródeł finansowania deficytu). Odbywa się to z uwzględnieniem

nie tylko podziałek klasyfikacji z rozdziałem na części, rozdziały, paragrafy itd., ale też z uwzględnieniem

budżetu zadaniowego - cele, zadania, funkcje i mierniki w odniesieniu do zadań.

Czemu nie sporządza się jednego planu w układzie zadaniowym?

Bo nie ma do końca zmierzonych mierników zadań (szczególnie w zakresie administracji publicznej). Budżety

zadaniowe na etapie budżetu państwa mają z roku na rok szersze zakresy (dochodzą kolejne części budżetowe).

Proces „poszerzania” trwa wiele lat. W państwach rozwiniętych UE trwa to 15-20 lat (przechodzenia z budżetu

klasyfikacyjnego na zadaniowy – to wymaga wystandaryzowania kosztów realizacji zadań, czego u nas w ogóle

nie ma – zwykle bierzemy pod uwagę wykonanie budżetu z poprzedniego roku). W polskich JST ucieka się od

budżetów zadaniowych, a to przecież nieuchronne i perspektywiczne…

Terminy ustalane przez Ministra Finansów mogą być różne dla różnych części i dysponentów. MF musi brać pod

uwagę termin, do którego Rada Ministrów ma uchwalić ustawę budżetową (do 30 września roku

poprzedzającego rok budżetowy). Najczęściej MF

żądał cząstkowych informacji od dysponentów w czerwcu,

a

wyjątkowo w 2014 roku już w czerwcu zakończył prace. W każdym razie

do sierpnia musi się wyrobić z

przedstawieniem propozycji Radzie Ministrów

.

WYJĄTEK! Są pewne organy, które nie przysyłają projektów danych do ustalenia wielkości dochodów i

rozchodów Ministrowi Finansów, ale przesyłają mu za to gotowe propozycje dochodów i wydatków. MF włącza

do opracowywanego projektu dochody i wydatki:

- kancelarii Sejmu,

- kancelarii Sądu Najwyższego,

- kancelarii Naczelnego Sądu Administracyjnego,

- kancelarii Senatu,

- kancelarii Rzecznika Praw Dziecka,

- określone komitety np. Instytut Ścigania Zbrodni Przeciwko Narodowi Polskiemu itd. (wszystkie wymienia art.

139.)

To organy władzy, kontroli, wymiaru sprawiedliwości.

Co by było, gdyby RM ustalał wydatki Sejmu i Senatu albo SN?

Ograniczałoby to działalność organów ustawodawczych i sądowniczych – a to zaprzeczałoby zasadzie

trójpodziału władzy w państwie. MF ustala im tylko wymogi dot. szczegółowości danych oraz terminy, ale nigdy

nie ustala im wysokości dochodów i wydatków. Swoboda organów jest ograniczana tylko w wypadku

ograniczenia długu publicznego.

Co dalej się dzieje z projektem?

Na etapie Rady Ministrów zaczyna się walka, ponieważ zawsze któreś z ministerstw jest niedofinansowane (np.

Ministerstwo Kultury) i te zawsze próbują walczyć o podniesienie wydatków. Konflikty rozstrzyga Prezes Rady

str. 29

Ministrów. Choć wcześniej w uzgodnieniach międzyresortowych są dokonywane te ustalenia, to i tak nigdy nie

ma sytuacji, że wszyscy ministrowie są zadowoleni.

2 (opracowanie projektu planu)

Głównym aktorem na tym etapie wciąż jest Minister Finansów, bo ten „zlepia” wszystkie dane od dysponentów

części budżetowych (projekty dochodów i wydatków, a w przypadków kierowników jednostek finansowanych

netto, np. dyrektorów agencji wykonawczych – propozycje z wielkością wpłat i ew. dotacji z budżetu), a także

dysponentów części budżetowych na podstawie art. 139 ust. 2 u.f.p. Na bazie tych danych MF sporządza

projekt ustawy budżetowej. Projekt ten po ustaleniach międzyresortowych jest przedkładany Radzie Ministrów.

Na posiedzeniach RM są rozstrzygane spory pomiędzy ministrami, kierownikami organów centralnych i

kierownikami jednostek na okoliczność wydatków. W międzyczasie rozsyłane są do poszczególnych

dysponentów propozycje dotyczące opracowania własnych planów finansowych. Poszczególni dysponenci je

sporządzają.

Do kiedy trzeba uchwalić projekt ustawy?

Do 30 września roku poprzedzającego rok budżetowy

. Na tym teoretycznie powinna się zakończyć procedura

budżetowa, ale nie byłaby to prawda. Konstytucja mówi, że

w szczególnie uzasadnionych przypadkach projekt

ustawy może być przedłożony trochę później

. Taka sytuacja jeszcze się nie zdarzyła od momentu transformacji

ustrojowej. Przyjmuje się, że gdyby miała miejsce, to rząd w momencie przedkładania parlamentowi projektu

ustawy, musiałby uzasadnić przyczynę, dla której nie dochował terminu.

3 (uchwalenie)

Projekt ustawy zostaje przedłożony

do 30 września

Parlamentowi (Sejmowi a potem Senatowi). Parlament

dostaje informację o przyjętych przez Radę Ministrów kwotach przychodów, dochodów, rozchodów, wydatków

oraz o środkach na realizację programów unijnych (czyli po prostu o transferach środków). Do 25 października

dane te są przedkładane dysponentom przez Radę Ministrów po to, by ci opracowali własne projekty

budżetowe do

1 grudnia

– czyli wtedy, kiedy w Parlamencie rozpoczyna się cała procedura w związku z

uchwaleniem ustawy.

Co się dzieje, gdy w dniu 30 września RM nie przedłoży projektu ustawy budżetowej albo projektu

prowizorium budżetowego (w szczególnie uzasadnionych przypadkach)?

Ustawa o finansach w art. 144.-145. mówi o takich okolicznościach. Konstytucja stanowi wyraźnie, że jeżeli

chodzi o kwestie związane z terminami opracowania, uchwalenia i podpisania projektu ustawy budżetowej, to

te same będą dotyczyły projektu prowizorium budżetowego. Nie ma ani w Konstytucji, ani w u.f.p. określonego

stopnia szczegółowości prowizorium budżetowego

(a mamy stopień szczegółowości ustawy budżetowej). To

dorobek doktryny. Generalnie mówi się, że to plan obowiązujący w pewnym okresie roku budżetowego, a u.f.p.

stanowi, że na 30 dni przed końcem jego obowiązywania ma być przez RM przedłożony projekt ustawy

budżetowej.

W literaturze przedmiotu przyjmuje się, że projekt ustawy o prowizorium ma mieć na pewno:

- zabezpieczone środki na wydatki inwestycyjne,

- środki realizację zaciągniętych zobowiązań (to wynika z ogólnych zasad prawa finansowego; by nie dopuścić do dalszego rozwoju długu),

str. 30

- środki na realizację programów unijnych.

Od początku lat 90. mieliśmy 2 prowizoria budżetowe (na początku lat 90’), gdy mieliśmy 3-cyfrową inflację.

Reformy Balcerowicza nieco naprawiły sytuację. Nigdy nie obowiązywały dłużej niż przez okres jednego