10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 35 • 4.05.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Po sporządzeniu rocznego sprawozdania finansowego jednostka może

przeprowadzić ocenę swojej sytuacji finansowej na podstawie danych wy-

kazanych w bilansie oraz rachunku zysków i strat. Taką analizą mogą być

zainteresowani inwestorzy, kontrahenci oraz inni odbiorcy sprawozdania

finansowego.

Wskaźniki obliczane na podstawie bilansu

Dane zawarte w bilansie pozwalają m.in.:

– przeanalizować strukturę majątku (aktywa), poziom wzrostu (zmniejszenia), źródła

finansowania tego majątku,

– obliczyć wskaźniki płynności finansowej,

– ocenić stopień pokrycia majątku trwałego kapitałem własnym i rezerwami długoter-

minowymi.

Obliczenia wymienionych wskaźników dokonano na podstawie skróconego bilansu

spółki jawnej za 2009 r.

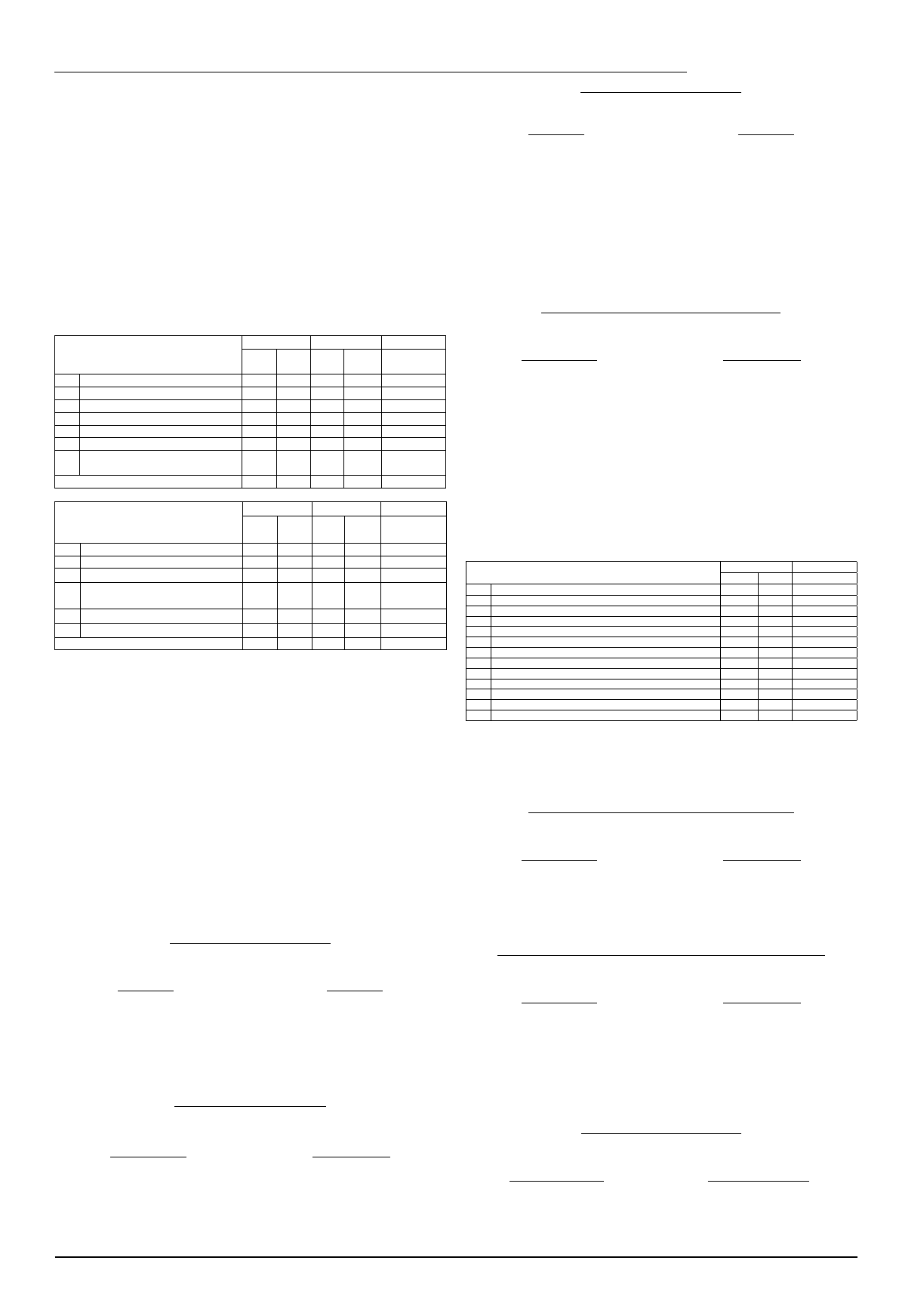

w tys. zł

Aktywa

Stan na 31.12

Struktura

Dynamika

2008

2009

2008

%

2009

%

2008 = 100%

A. Aktywa trwałe

1.400

1.600

56,1

55,2

114,3

I. Wartości niematerialne

8

6

0,3

0,2

75,0

II.

Rzeczowe aktywa trwałe

1.392

1.594 55,8

55,0

114,5

B.

Aktywa obrotowe

1.094

1.300 43,9

44,8

118,8

I.

Zapasy

364

400 14,6

13,8

109,9

II.

Należności krótkoterminowe

550

850

22,1

29,3

154,6

III. Inwestycje krótkoterminowe: środki

pieniężne

180

50

7,2

1,7

27,8

Aktywa razem

2.494 2.900 100,0 100,0

116,3

Pasywa

Stan na 31.12

Struktura

Dynamika

2008

2009

2008

%

2009

%

2008 = 100%

A. Kapitał własny

1.250

1.600 50,1

55,2

128,0

I.

Kapitał podstawowy

1.100

1.100 44,1

37,9

100,0

II.

Zysk (strata) netto

150

500

6,0

17,2

333,3

B.

Zobowiązania i rezerwy na zobowią-

zania

1.244

1.300 49,9

44,8

104,5

I.

Rezerwy na zobowiązania

80

60

3,2

2,1

75,0

II.

Zobowiązania krótkoterminowe

1.164

1.240 46,7

42,8

106,5

Pasywa razem

2.494 2.900 100,0 100,0

116,3

• Struktura i dynamika

Ze skróconego bilansu wynika, że ogólna wartość aktywów w 2009 r. w porównaniu

z rokiem poprzednim zwiększyła się o 406 tys. zł, tj. 16,3%. Udział majątku trwałego w war-

tości aktywów ogółem nieznacznie się obniżył (z 56,1% w 2008 r. do 55,2% w 2009 r.).

Wartość majątku obrotowego wzrosła o 206 tys. zł (tj. o 18,8%) w porównaniu z rokiem

poprzednim. Poziom zapasów zwiększył się o 9,9%, jednak ich udział w strukturze majątku

obrotowego nieznacznie się obniżył (z 14,6% w 2008 r. do 13,8% w 2009 r.). Można uznać

to za pozytywną tendencję.

Ponad dwukrotnie zwiększyła się wartość należności (tj. o 54,6%). Wzrósł też ich udział

w strukturze majątku z 22,1% w 2008 r. do 29,3% w 2009 r. Tak duży wzrost należności

może niekorzystnie wpłynąć na zdolność jednostki do regulowania jej bieżących zobo-

wiązań, w sytuacji gdy termin zapłaty zobowiązań będzie krótszy od terminu zapłaty

należności.

Niepokojące jest znaczne obniżenie wartości środków pieniężnych, tj. o 72,2%. Ich udział

w aktywach ogółem zmniejszył się z 7,2% w 2008 r. do zaledwie 1,7% w 2009 r.

• Płynność finansowa

Wskaźniki płynności finansowej pozwalają ocenić wypłacalność jednostki, tj. jak jest

jej możliwość terminowego regulowania zobowiązań krótkoterminowych (o okresie spłaty

nieprzekraczającym 12 miesięcy).

1. Wskaźnik bieżącej płynności – określa stopień pokrycia zobowiązań krótkotermi-

nowych aktywami obrotowymi:

aktywa obrotowe ogółem

zobowiązania krótkoterminowe

2008 r.:

1.094

= 0,94

2009 r.:

1.300

= 1,05

1.164

1.240

Za optymalny poziom tego wskaźnika przyjmuje przedział od 1,5 do 2,0. W analizowanej

jednostce wskaźnik ten kształtuje się znacznie poniżej tego poziomu. Pewnym pozytywnym

objawem jest wzrost tego wskaźnika w porównaniu z rokiem ubiegłym.

2. Wskaźnik szybkiej płynności – określa stopień pokrycia zobowiązań krótkoter-

minowych składnikami majątku obrotowego o większym stopniu płynności (tj. głównie

należnościami i środkami pieniężnymi):

aktywa obrotowe – zapasy

zobowiązania krótkoterminowe

2008 r.:

1.094 – 364 = 0,63

2009 r.:

1.300 – 400 = 0,73

1.164

1.240

Za optymalny poziom tego wskaźnika przyjmuje się wielkość wynoszącą 1,0. W ana-

lizowanej jednostce wskaźnik ten jest znacznie niższy. Mimo że w porównaniu z rokiem

poprzednim nieznacznie poprawił się, to jego poziom świadczyć może o trudnościach

z realizacją bieżących zobowiązań.

3. Wskaźnik wypłacalności środkami pieniężnymi – określa stopień natychmiasto-

wego pokrycia bieżących zobowiązań:

Analiza ekonomiczno-finansowa

inwestycje krótkoterminowe

zobowiązania krótkoterminowe

2008 r.:

180

= 0,15

2009 r.:

50

= 0,04

1.164

1.240

Optymalna wartość tego wskaźnika określana jest na poziomie 0,2. W analizowanej

jednostce wskaźnik ten uległ znacznemu pogorszeniu w porównaniu z rokiem ubiegłym.

Jednostka ma możliwość natychmiastowej spłaty jedynie w odniesieniu do 4% zobowiązań

krótkoterminowych, podczas gdy w roku ubiegłym mogła natychmiast uregulować ich 15%.

Podsumowując, należy stwierdzić, że kształtowanie się wszystkich wskaźników płynno-

ści poniżej poziomu uznawanego za optymalny wskazuje, że jednostka może mieć problemy

z terminowym regulowaniem bieżących zobowiązań.

• Struktura kapitałowo-majątkowa

Wskaźniki struktury kapitałowo-majątkowej – informują o udziale kapitałów własnych

oraz obcych w finansowaniu majątku jednostki. Jednym z takich wskaźników jest wskaźnik

pokrycia aktywów trwałych kapitałem własnym i rezerwami długoterminowymi:

kapitał (fundusz) własny + rezerwy długoterminowe

aktywa trwałe

2008 r.:

1.250 + 80 = 0,95

2009 r.:

1.600 + 60 = 1,04

1.400

1.600

Każda jednostka powinna dążyć do sfinansowania majątku trwałego (o niskim stopniu

płynności) z kapitału własnego. Informuje o tym poziom wskaźnika pokrycia aktywów

trwałych kapitałem własnym. Jego optymalna wielkość powinna kształtować się na po-

ziomie zbliżonym do 1,0. W 2009 r. wskaźnik ten został nawet przekroczony. Oznacza to,

że 4% majątku obrotowego jest finansowane z kapitału stałego.

Wskaźniki obliczane na podstawie rachunku zysków i strat

Na podstawie rachunku zysków i strat można obliczyć m.in. takie wskaźniki, jak:

– zyskowność netto sprzedaży,

– zyskowność brutto sprzedaży,

– rentowność majątku (ROA).

Obliczenia tych wskaźników dokonano na podstawie skróconego rachunku zysków

i strat spółki jawnej za okres od 1.01.2009 r. do 31.12.2009 r., wykorzystując także dane ze

skróconego bilansu tej spółki za 2009 r.

w tys. zł

Wyszczególnienie

Rok

Dynamika

2008

2009 2008 = 100 %

A.

Przychody netto ze sprzedaży

3.100

5.200

167,8

B.

Koszty działalności operacyjnej

2.940

4.600

156,5

C.

Zysk (strata) ze sprzedaży (A-B)

160

600

375,0

D.

Pozostałe przychody operacyjne

5

10

200,0

E.

Pozostałe koszty operacyjne

20

100

500,0

F.

Zysk z działalności operacyjnej (C+D-E)

145

510

351,7

G.

Przychody finansowe

10

8

80,0

H.

Koszty finansowe

5

18

360,0

I.

Zysk (strata) z działalności gospodarczej (F+G-H)

150

500

333,3

J.

Wynik zdarzeń nadzwyczajnych

-

-

-

K.

Zysk (strata) brutto

150

500

333,3

L.

Podatek dochodowy

-

-

-

Ł.

Zysk (strata) netto

150

500

333,3

Z rachunku zysków i strat wynika, że wynik finansowy netto spółki jawnej za 2009 r.

na całokształcie działalności wyniósł 500 tys. zł i w porównaniu z rokiem 2008 uległ

kilkakrotnemu zwiększeniu. Świadczy to o znacznej poprawie rentowności i opłacalności

prowadzonej działalności gospodarczej. Potwierdzają to poniższe wskaźniki.

• Zyskowność netto sprzedaży

wynik finansowy netto × 100

przychody ze sprzedaży produktów, towarów i materiałów

2008 r.:

150 × 100 = 4,8%

2009 r.:

500 × 100 = 9,6%

3.100

5.200

Wskaźnik zyskowności netto sprzedaży określa efektywność sprzedaży (poziom zreali-

zowanej marży zysku). W analizowanej jednostce wskaźnik ten w 2009 r. wzrósł dwukrotnie

w porównaniu z rokiem 2008. Jest to bardzo pozytywna tendencja.

• Zyskowność brutto sprzedaży

wynik brutto ze sprzedaży produktów, towarów i materiałów netto × 100

przychody ze sprzedaży produktów, towarów i materiałów

2008 r.:

160 × 100 = 5,2%

2009 r.:

600 × 100 = 11,5%

3.100

5.200

Wskaźnik zyskowności brutto sprzedaży również poprawił się w 2009 r. ponad dwu-

krotnie w stosunku do 2008 r. W jednostce ma więc miejsce znaczący wzrost opłacalności

sprzedaży spowodowany tym, że przychody ze sprzedaży wzrosły w większym stopniu

niż koszty działalności operacyjnej. Niepokoić natomiast może czterokrotny wzrost pozo-

stałych kosztów operacyjnych, w sytuacji gdy będą to koszty z tytułu dokonanych odpisów

aktualizujących wartość należności z tytułu dostaw i usług.

• Rentowność majątku (ROA)

wynik finansowy netto × 100

średnioroczny stan aktywów

2008 r.:

150 × 100

= 6,0%

2009 r.:

500 × 100

= 18,5%

(2.500* + 2.494) : 2

(2.494 + 2.900) : 2

* stan aktywów bilansu za 2007 r.

Wskaźnik poziomu rentowności majątku (ROA) informuje o tym, że w 2009 r. z każdej zło-

tówki majątku spółka uzyskała 18,5 groszy zysku, podczas gdy w 2008 r. tylko 6 groszy.

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

test 8, studia, Analiza ekonomiczno finansowa

Analiza ekonomiczno finansowa kopalni

Analiza ekonomiczno finansowa, Informatyka, Pomoce naukowe

test 9, studia, Analiza ekonomiczno finansowa

test 12, studia, Analiza ekonomiczno finansowa

Aczerwiec 2009, studia, Analiza ekonomiczno finansowa

test 11, studia, Analiza ekonomiczno finansowa

5 Analiza wyniku finansowego id Nieznany (2)

Przeprowadzanie analizy ekonomiczno finansowej

Analiza-ekonomiczno-finansowa-, pliki zamawiane, edukacja

analiza ekonomiczno finansowa sciaga, Zarządzanie projektami prz, analiza

więcej podobnych podstron