Strona 1

www.sgk.gofin.pl

2010-12-08 08:59:37

http://www.sgk.gofin.pl/11,2301,123036,konto-ksiegowe-i-zasady-jego-dzialania.html

Rachunkowość krok po kroku

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

9

z dnia 2010-07-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Konto ksi

ę

gowe i zasady jego działania

Konto ksi

ę

gowe jest urz

ą

dzeniem ksi

ę

gowym słu

żą

cym do ewidencjonowania zmian w stanie aktywów i pasywów oraz

przychodów i kosztów. Na koncie rejestruje si

ę

warto

ś

ciowo, a niekiedy ilo

ś

ciowo, stan pocz

ą

tkowy składnika aktywów

lub pasywów, przychodów lub kosztów, zmiany stanu spowodowane dokonanymi operacjami gospodarczymi oraz stan

ko

ń

cowy tego składnika.

Aby zało

ż

y

ć

konto, nale

ż

y:

1) okre

ś

li

ć

nazw

ę

konta (wskaza

ć

, jaki rodzaj aktywów, pasywów, przychodów lub kosztów b

ę

dzie na tym

koncie i ujmowany),

2) oznaczy

ć

symbol konta zgodnie z zasadami wynikaj

ą

cymi ze stosowanego w danej jednostce zakładowego

planu kont, wskazuj

ą

c w ten sposób przedmiot ewidencji na koncie.

Otwarcie konta nast

ę

puje przez:

1) wpisanie stanu pocz

ą

tkowego z bilansu otwarcia lub

2) wpisanie kwoty pierwszej operacji gospodarczej (je

ś

li konto to nie wyst

ę

powało w bilansie otwarcia).

Po dodaniu do stanu pocz

ą

tkowego kwot wszystkich operacji gospodarczych zwi

ę

kszaj

ą

cych dany składnik i odj

ę

ciu

kwot wszystkich operacji zmniejszaj

ą

cych dany składnik mo

ż

na ustali

ć

stan składnika w danym momencie.

stan pocz

ą

tkowy danego składnika

+ zwi

ę

kszenia

- zmniejszenia

= stan ko

ń

cowy danego składnika

Konto ksi

ę

gowe zawiera zwykle nast

ę

puj

ą

ce dane:

1) tytuł konta (nazw

ę

i symbol),

2) dwie przeciwstawne strony konta:

a) stron

ę

lew

ą

- okre

ś

lan

ą

nazw

ą

„Debet” (Dt) lub „Winien” (Wn) i

b) stron

ę

praw

ą

- okre

ś

lan

ą

nazw

ą

„Credit” (Ct) lub „Ma” (Ma),

3) dat

ę

dokonania zapisu,

4) oznaczenie dowodu ksi

ę

gowego b

ę

d

ą

cego podstaw

ą

zapisu (np. FV - oznaczaj

ą

ce faktur

ę

VAT),

5) tre

ść

zapisu (skrócony opis operacji wynikaj

ą

cy z dowodu ksi

ę

gowego),

6) kwoty operacji zaksi

ę

gowanych na koncie, wynikaj

ą

ce z dowodu ksi

ę

gowego.

Konto mo

ż

e mie

ć

nast

ę

puj

ą

cy układ graficzny:

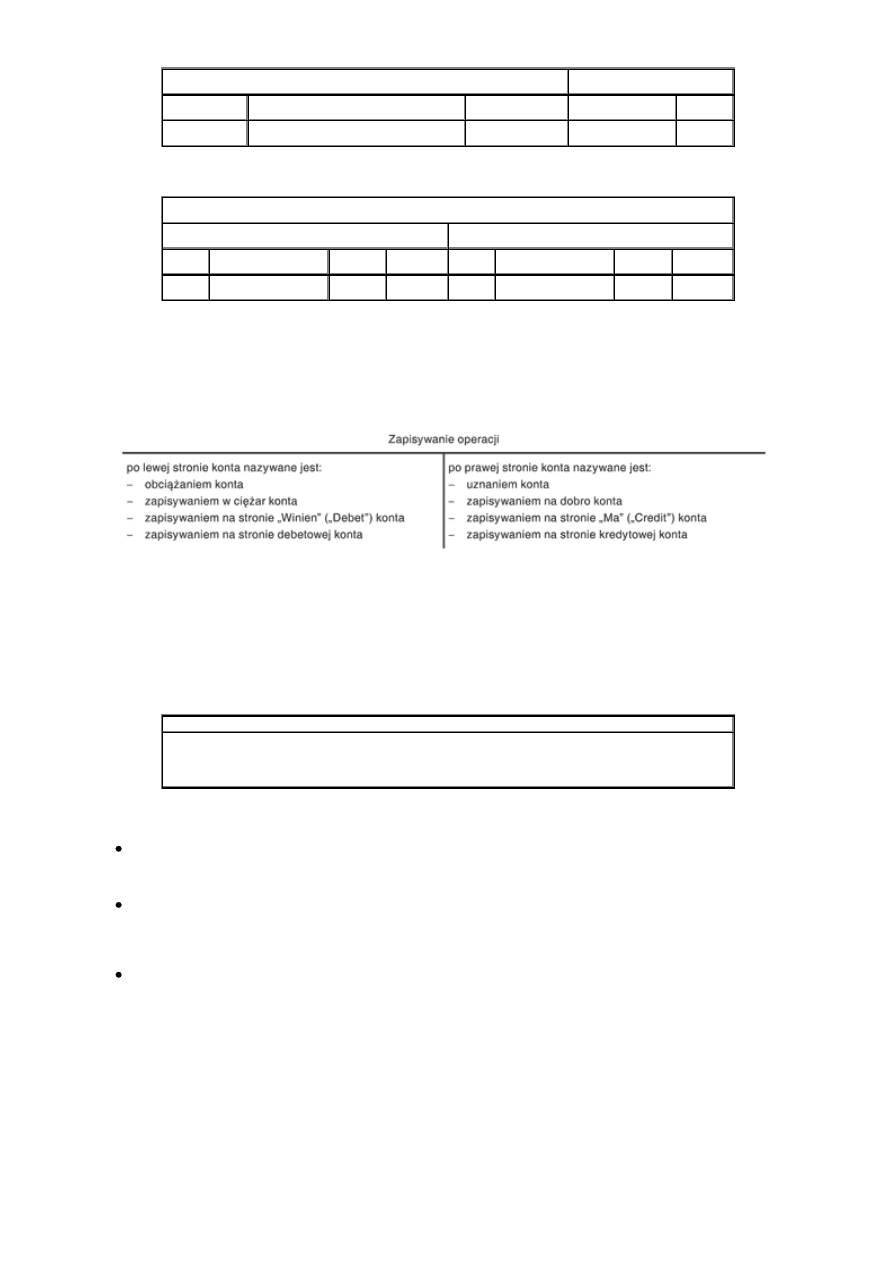

1) jednostronny układ konta:

Strona 2

www.sgk.gofin.pl

2010-12-08 08:59:37

http://www.sgk.gofin.pl/11,2301,123036,konto-ksiegowe-i-zasady-jego-dzialania.html

NAZWA I SYMBOL KONTA:

KWOTA

DATA

NR DOKUMENTU

TRE

ŚĆ

WINIEN

MA

2) dwustronny układ konta:

NAZWA I SYMBOL KONTA:

WINIEN

MA

DATA

NR DOKUMENTU

TRE

ŚĆ

KWOTA

DATA

NR DOKUMENTU

TRE

ŚĆ

KWOTA

W naszym czasopi

ś

mie do prezentacji schematów ksi

ę

gowa

ń

stosujemy uproszczon

ą

form

ę

konta ksi

ę

gowego zwan

ą

„kontem teowym” (forma graficzna tego konta przypomina liter

ę

„T”). Zawiera ono wył

ą

cznie numer i nazw

ę

oraz kwot

ę

operacji gospodarczej.

Konta ksi

ę

gowe stosowane w praktyce mog

ą

wygl

ą

da

ć

inaczej.

Suma kwot zarejestrowanych na danej stronie konta nazywana jest obrotami konta (suma lewej strony konta to obroty

strony Winien, a suma prawej strony konta to obroty strony Ma). Ró

ż

nica mi

ę

dzy obrotami strony Winien a obrotami

strony Ma jest saldem konta. Saldo mo

ż

e by

ć

debetowe lub kredytowe, w zale

ż

no

ś

ci od tego, która ze stron konta ma

wi

ę

ksze obroty. Konto mo

ż

e równie

ż

nie wykazywa

ć ż

adnego salda, je

ż

eli obrót kredytowy jest równy obrotowi

debetowemu konta.

obroty strony Wn konta > obroty strony Ma konta: saldo debetowe konta

obroty strony Ma konta > obroty strony Wn konta: saldo kredytowe konta

obroty strony Wn konta = obroty strony Ma konta: konto nie ma salda

Podstawow

ą

zasad

ą

ksi

ę

gowania operacji na kontach jest zasada podwójnego zapisu:

ka

ż

d

ą

operacj

ę

gospodarcz

ą

ksi

ę

guje si

ę

po przeciwnych stronach (Winien i Ma),

ka

ż

d

ą

operacj

ę

ksi

ę

guje si

ę

przynajmniej na dwóch kontach,

suma zapisów na stronie (stronach) Winien musi by

ć

równa sumie zapisów na stronie (stronach) Ma kont

powi

ą

zanych ze sob

ą

zapisem.

Zamkni

ę

cie konta odbywa si

ę

poprzez wpisanie stanu ko

ń

cowego. Wpisanie stanu ko

ń

cowego po stronie mniejszych

obrotów powoduje wyrównanie obrotów i zamkni

ę

cie konta.

Wyszukiwarka

Podobne podstrony:

02a KONTO KSIĘGOWE

zasady ewidencji działalności operacji gospodarczych, rachunkowość

3 Konto ksiegowe id 34363 Nieznany (2)

Rodzaje myszek komputerowych i zasady ich działania

ArsLege-hegel-i-zasady-jego-filozofii

Zasady skutecznego działania

Źródła kadmu oraz jego działanie na organizm człowieka

Zagrożenia duchowe, szatan, jego działanie

art społ więzienne i zasady jego funkc hierarchia

Don Ottavio Michelini Szatan i jego dzialanie id 1402

Temat 4 i 5 - Konto ksiegowe - rozwiazania zadan, UEP (2014-2017), rachunkowosc

Konto księgowe

Zasady skutecznego działania 1

Zasady organizacji i dzialania pracowni cytologicznej

O szatanie, jego dzialaniu, i obronie przed nim

więcej podobnych podstron