Rachunkowość grup

kapitałowych

Katarzyna Piotrowska

k-piotrowska@wp.pl

Plan wykładów

1. Przesłanki tworzenia grup kapitałowych

2. Istota grupy kapitałowej – zdefiniowanie

podstawowych pojęć

3. Konsolidacja sprawozdań finansowych –

metody konsolidacji

4. Organizacja rachunkowości w jednostkach

tworzących grupę kapitałową

5. Skonsolidowane sprawozdania finansowe –

przykłady konsolidacji

Zalecana literatura

Zalecana literatura:

1.

Więcław W., Konsolidacja sprawozdań finansowych

i rozliczenie połączeń w świetle MSSF/MSR,

Oficyna a Wolters Kluwer business, Kraków 2009

2.

Helin A., Skonsolidowane sprawozdanie

finansowe, Oddk, Warszawa 2009

3.

Ignatowski R., Przewodnik po konsolidacji

sprawozdań finansowych, Oddk, Warszawa 2005

4.

Ustawa z dnia 24 września 1994 r. o

rachunkowości ze zm.

5.

Rozporządzenie Ministra Finansów z dnia

25.09.2009 r. w sprawie szczegółowych zasad

sporządzania przez jednostki inne niż banki,

zakłady ubezpieczeń i zakłady reasekuracji

skonsolidowanych sprawozdań finansowych grup

kapitałowych

1. Przesłanki tworzenia grup kapitałowych

Czym jest grupa kapitałowa?

Grupa kapitałowa to zespół samodzielnych pod względem

prawnym przedsiębiorstw, stworzonych do realizacji

wspólnych celów gospodarczych, powiązanych kapitałowo i

ewentualnie kontraktowo w sposób umożliwiający aktywne

współdziałanie (Trocki M.).

Grupa kapitałowa jest to organizacja utworzona dla

realizacji wspólnych celów gospodarczych, składających się

z samodzielnych prawnie podmiotów gospodarczych w

formie spółek kapitałowych, powiązanych w sposób trwały

więzami kapitałowymi i ewentualnie dodatkowo innymi, a

także posiadająca możliwość realizacji wspólnych celów,

wynikająca z rodzaju i intensywności tworzących ją

powiązań (Nogalski B., Ronkowski R.).

Grupa kapitałowa jest to jednostka dominująca oraz jej

wszystkie jednostki zależne (MSSF 2004, UoR).

1. Przesłanki tworzenia grup kapitałowych

Przesłanki tworzenia grup kapitałowych:

rozszerzenie i dywersyfikacja asortymentu produkcji,

zdobycie zasobów w postaci zasobów ludzkich, wiedzy,

doświadczenia, kontaktów, struktury organizacyjnej itp.,

pozyskiwanie nowych grup klientów, nowych rynków

zbytu,

zdobycie nowych technologii chronionych patentami,

tajemnicą produkcji,

korzyści podatkowe – wspólne rozliczanie,

tworzenie konsorcjów np. do realizowania projektów

finansowanych środkami z Unii Europejskiej;

1. Przesłanki tworzenia grup kapitałowych

Można wyróżnić cztery podstawowe sposoby tworzenia

grup kapitałowych, a mianowicie:

przejęcie lub wykup przez spółkę-matkę udziałów lub

akcji istniejących już spółek,

wydzielenie ze struktury spółki macierzystej niektórych

działalności i zorganizowanie ich w formie spółek-córek

(tzw. outsourcing kapitałowy),

utworzenie przez spółkę-matkę nowych spółek-córek

dla nowych działalności,

przekazanie przez właścicieli swoich udziałów lub akcji

w spółkach spółce - matce, utworzonej w celu

zarządzania tymi udziałami lub akcjami (tzw.

konsolidacja właścicielska).

1. Przesłanki tworzenia grup kapitałowych

1. Przesłanki tworzenia grup kapitałowych

Zalety tworzenia grupy kapitałowej:

grupa kapitałowa może tworzyć wspólną politykę

kredytową i inwestycyjną wewnątrz organizacji, co wpływa

na jej konkurencyjność,

grupy kapitałowa może lepiej wykorzystać wewnętrzne

zasoby finansowe przedsiębiorstw wchodzących w jej

skład, a także kadrę zarządzającą - możliwość

finansowania zewnętrznego wewnątrz grupy kapitałowej,

co sprzyja przyjętej strategii grupy oraz może być szansą

dla przedsiębiorstw o słabszej kondycji finansowej,

wzrost potencjału gospodarczego oraz skuteczności

działań poszczególnych uczestników struktury,

prowadzenie własnej polityki cenowej, możliwość

stworzenia własnego zaplecza surowcowego, własnej sieci

sprzedaży wewnątrz grupy - obniżanie kosztów

działalności, przez co zwiększa się efektywność produkcji i

sprzedaży co pozwala zapewnić konkurencyjność na rynku;

1. Przesłanki tworzenia grup kapitałowych

Ryzyko związane z tworzeniem grupy kapitałowej:

czynniki zewnętrzne (przeceniana pozycja spółki na rynku,

wizerunek spółki i związane z nim duże nakłady na jego

poprawę, ryzyko związane z kluczowymi klientami i dostawcami-

prawdopodobna ich utrata w przypadku zmiany właściciela),

czynniki wewnętrzne (niska jakość kadry kierowniczej, jakość

przejmowanego majątku i związane z nim kosztowne inwestycje

wpływające na opłacalność transakcji, zła organizacja m.in. w

strukturze organizacyjnej i procesowej pociągająca za sobą brak

przejrzystości kosztów i wyników dla poszczególnych

produktów),

czynniki finansowe i prawne (koszty tworzenia nowej

organizacji, szkoleń pracowniczych oraz przejęcie zobowiązań

spółki),

czynniki strategiczne (brak wyznaczonej klarownej strategii,

różnice kulturowe spółki przejmującej i przejmowanej),

czynniki związane z problemem fazy przejęcia (przesuwanie

terminu przejęcia powoduje utratę wartości przejmowanego

przedsiębiorstwa);

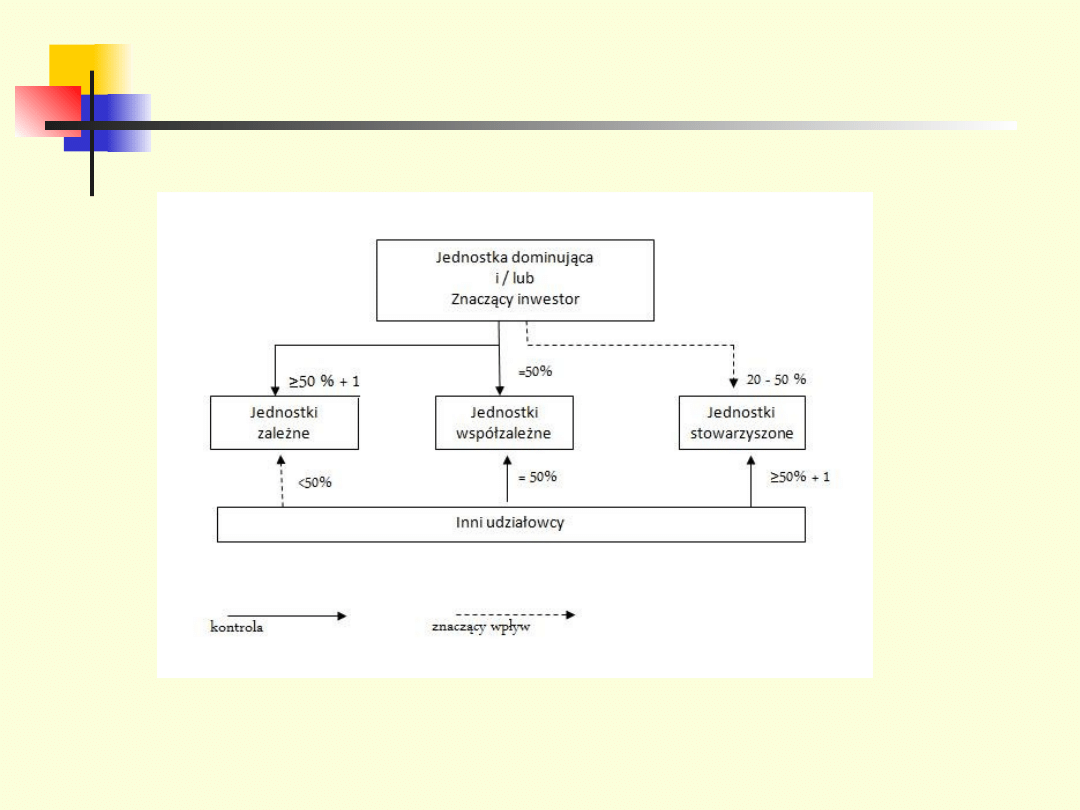

2. Istota grupy kapitałowej - pojęcia

Grupa kapitałowa – to jednostka dominująca

wraz z jednostkami zależnymi;

Jednostka powiązana z jednostką – jej

jednostka dominująca, znaczący inwestor, jej

jednostki zależne, współzależne i

stowarzyszone, oraz jednostki znajdujące się

wraz z jednostką pod wspólną kontrolą, a

także wspólnika jednostki współzależnej;

2. Istota grupy kapitałowej - pojęcia

Jednostka dominująca – to jednostka będąca spółką

handlową lub przedsiębiorstwem państwowym,

sprawująca kontrolę nad inną jednostką, a w

szczególności:

posiadającą bezpośrednio lub pośrednio przez udziały

większość ogólnej liczby głosów w organie stanowiącym

innej jednostki (zależnej), także na podstawie porozumień

z innymi uprawnionymi do głosu,

uprawnioną do kierowania polityką finansową i operacyjną

innej jednostki (zależnej) w sposób samodzielny lub przez

wyznaczone przez siebie osoby lub jednostki na podstawie

umowy zawartej z innymi uprawnionymi do głosu,

uprawnioną do powoływania i odwoływania większości

członków organów zarządzających, nadzorujących lub

administrujących innej jednostki (zależnej),

będącą udziałowcem jednostki, której członkowie zarządu

w poprzednim roku obrotowym, w ciągu bieżącego roku

obrotowego i do czasu sporządzenia sprawozdania,

stanowią jednocześnie więcej niż połowę składu zarządu

tej jednostki (zależnej);

2. Istota grupy kapitałowej - pojęcia

Jednostka dominująca niższego szczebla –

spółka handlowa, która jest jednocześnie

jednostką zależną od innej spółki handlowej

lub przedsiębiorstwa państwowego i jednostką

dominującą w stosunku do co najmniej jednej

spółki handlowej;

Jednostka dominująca wyższego szczebla –

jednostka będąca spółką handlową lub

przedsiębiorstwem państwowym, która jest

jednostką dominującą w stosunku do jednostki

dominującej niższego szczebla;

2. Istota grupy kapitałowej - pojęcia

Wspólnik jednostki współzależnej - jednostka

będąca spółką handlową lub

przedsiębiorstwem państwowym, sprawującą

wraz z innymi udziałowcami współkontrolę

nad jednostką współzależną;

Znaczący inwestor – jednostka będąca spółką

handlową lub przedsiębiorstwem

państwowym, posiadająca w innej jednostce –

niebędącej jednostką zależną lub współzależną

– nie mniej niż 20% głosów w organie

stanowiącym tej jednostki i wywierającą

znaczący wpływ wobec tej jednostki;

2. Istota grupy kapitałowej - pojęcia

Jednostka zależna – jednostka będąca spółką

handlową lub podmiotem utworzonym i

działającym zgodnie z przepisami obcego

prawa handlowego kontrolowana przez

jednostkę dominującą;

Jednostka współzależna – jednostka która jest

współkontrolowana przez wspólników na

podstawie zawartej pomiędzy nimi umowy,

umowy spółki lub statutu;

2. Istota grupy kapitałowej - pojęcia

Jednostka stowarzyszona – jednostka będąca

spółką handlową lub podmiotem utworzonym i

działającym zgodnie z przepisami obcego

prawa handlowego, na którą znaczący

inwestor wywiera znaczący wpływ;

Jednostki podporządkowane – jednostki

zależne, współzależne i stowarzyszone;

2. Istota grupy kapitałowej - pojęcia

Sprawowanie kontroli nad inną jednostką –

zdolność jednostki do kierowania polityką

finansową i operacyjną innej jednostki, w celu

osiągania korzyści ekonomicznych z jej

działalności;

Sprawowanie współkontroli nad inną jednostką

– zdolność wspólnika jednostki współzależnej na

równi z innymi wspólnikami, zgodnie z umową lub

statutem, do kierowania polityką finansową lub

operacyjną, w celu osiągania wspólnie korzyści

ekonomicznych z jej działalności;

2. Istota grupy kapitałowej - pojęcia

Znaczący wpływ na inną jednostkę – niemająca

znamion kontroli lub współkontroli zdolność

jednostki do wpływania na politykę finansową i

operacyjną innej jednostki, w szczególności przez:

udział w podejmowaniu w sprawie podziału zysku

lub pokryciu straty,

zasiadania w organie zarządzającym, nadzorującym

lub administrującym,

przeprowadzanie istotnych transakcji z tą

jednostką,

udostępnienie tej jednostce informacji technicznych

o zasadniczym znaczeniu dla jej działalności,

możliwość wymiany członków organów

zarządzających, nadzorujących lub

administrujących;

2. Istota grupy kapitałowej - pojęcia

3. Konsolidacja sprawozdań finansowych - metody

Konsolidacja – rozumie się przez to łączenie

sprawozdań finansowych jednostek tworzących

grupę kapitałową przez sumowanie odpowiednich

pozycji sprawozdań finansowych jednostki

dominującej i jednostek zależnych, z

uwzględnieniem niezbędnych wyłączeń i korekt;

Kapitał mniejszościowy – część aktywów netto

jednostki zależnej, objętej skonsolidowanym

sprawozdaniem finansowy, która należy do

udziałowców innych niż jednostki grupy kapitałowej;

3. Konsolidacja sprawozdań finansowych - metody

Konsolidacja pełna – dane jednostki zależnej

konsoliduje się metodą konsolidacji pełnej.

Metoda konsolidacji pełnej polega na

sumowaniu, w pełnej wartości,

poszczególnych pozycji odpowiednich

sprawozdań finansowych jednostki

dominującej i jednostek zależnych, dokonaniu

wyłączeń oraz innych korekt.

3. Konsolidacja sprawozdań finansowych - metody

Wyłączeniu podlega wyrażona w cenie nabycia wartość udziałów

posiadanych przez jednostkę dominującą i inne jednostki objęte

konsolidacją w jednostkach zależnych z tą częścią, wycenionych

według wartości godziwej aktywów netto jednostek zależnych, która

odpowiada udziałowi jednostki dominującej i innych jednostek grupy

kapitałowej objętych konsolidacją w jednostkach zależnych, na dzień

rozpoczęcia sprawowania nad nimi kontroli.

Jeżeli wartość posiadanych udziałów i odpowiadająca im część aktywów

netto jednostek zależnych, wycenionych według ich wartości

godziwo, różnią się to:

nadwyżkę (wartości udziałów nad aktywami netto) wycenionych

według wartości godziwej ujawniamy jako wartość firmy (aktywa

skonsolidowanego sprawozdania finansowego w pozycji „wartość

firmy jednostek podporządkowanych”,

nadwyżkę (wartości aktywów netto nad wartością udziałów)

ujawniamy jako ujemną wartość firmy w pozycji „ujemna wartość

firmy jednostek podporządkowanych”.

3. Konsolidacja sprawozdań finansowych - metody

Jeżeli sprawowanie kontroli nad jednostką zależną

powstaje lub zostaje wzmocnione w wyniku kilku

transakcji, to różnice, ustala się na każdy dzień

nabycia poszczególnych części udziałów, przy czym po

raz pierwszy ustala się je nie później niż na dzień

powstania stosunku podporządkowania jednostki.

W przypadku zmian procentowego udziału jednostki

dominującej lub grupy kapitałowej w aktywach netto

jednostki zależnej w wyniku wydania (emisji) udziałów,

powstałą z tego tytułu różnicę zalicza się w całości do

przychodów lub kosztów finansowych.

3. Konsolidacja sprawozdań finansowych - metody

Wyłączeniu podlegają również w całości:

wzajemne należności i zobowiązania oraz inne rozrachunki

o podobnym charakterze jednostek objętych konsolidacją,

przychody i koszty operacji gospodarczych dokonanych

między jednostkami objętymi konsolidacją,

zyski lub straty powstałe w wyniku operacji

gospodarczych dokonanych między jednostkami objętymi

konsolidacją, zawarte w wartościach aktywów

podlegających konsolidacji,

dywidendy naliczone lub wypłacone przez jednostki

zależne jednostce dominującej i innym jednostkom,

objętym konsolidacją.

Można nie dokonywać wyłączeń, jeżeli nie są one

istotne.

3. Konsolidacja sprawozdań finansowych - metody

Konsolidacja proporcjonalna – metoda

proporcjonalna w skonsolidowanym

sprawozdaniu finansowym polega na

sumowaniu poszczególnych pozycji

sprawozdań finansowych wspólnika jednostki

współzależnej, w pełnej wartości, z częścią

wartości poszczególnych pozycji sprawozdań

finansowych jednostek współzależnych,

proporcjonalną do posiadanych przez

jednostki grupy kapitałowej objęte

konsolidacją udziałów, dokonaniu wyłączeń

oraz innych korekt.

3. Konsolidacja sprawozdań finansowych - metody

Wyłączeniu podlega wyrażona w cenie nabycia wartość

udziałów posiadanych przez jednostkę dominującą i inne

jednostki objęte konsolidacją w jednostkach współzależnych

z tą częścią, wycenionych według wartości godziwej

aktywów netto jednostek współzależnych, która odpowiada

udziałowi jednostki dominującej i innych jednostek grupy

kapitałowej, objętych konsolidacją w jednostkach

współzależnych na dzień rozpoczęcia współkontroli.

Jeżeli wartość posiadanych udziałów i odpowiadająca im część

wycenionych, według ich wartości godziwych, aktywów

netto jednostek współzależnych różnią się, to:

wartość firmy wykazuje się w aktywach skonsolidowanego

sprawozdania finansowego, o odrębnej pozycji „wartość

firmy jednostek podporządkowanych”,

ujemną wartość firmy wykazuje się w pasywach

skonsolidowanego bilansu, w odrębnej pozycji, jako

„ujemna wartość firmy jednostek

podporządkowanych”.

3. Konsolidacja sprawozdań finansowych - metody

Jeżeli sprawowanie współkontroli nad jednostką

współzależną powstaje lub zostaje wzmocnione w wyniku

kilku transakcji, to różnice, ustala się na każdy dzień

nabycia poszczególnych części udziałów, przy czym po

raz pierwszy ustala się je nie później niż na dzień

powstania stosunku podporządkowania jednostki.

W przypadku zmian procentowego udziału jednostki

dominującej lub grupy kapitałowej w aktywach netto

jednostki współzależnej, w wyniku wydania (emisji)

udziałów, powstałą z tego tytułu różnicę zalicza się w

całości do przychodów lub kosztów finansowych.

3. Konsolidacja sprawozdań finansowych - metody

Wyłączeniu podlegają również odpowiednio w pełnych kwotach

lub proporcjonalnie do posiadanych przez wspólnika jednostki

współzależnej udziałów:

wzajemne należności i zobowiązania oraz inne rozrachunki o

podobnym charakterze jednostek objętych skonsolidowanym

sprawozdaniem finansowym,

przychody i koszty operacji gospodarczych dokonanych między

jednostkami objętymi skonsolidowanym sprawozdaniem

finansowym,

zyski lub straty powstałe w wyniku operacji gospodarczych

dokonanych między jednostkami objętymi skonsolidowanym

sprawozdaniem finansowym, zawarte w wartościach w wartości

aktywów podlegających konsolidacji,

dywidendy naliczone lub wypłacone przez jednostki

współzależne ich wspólnikom i innym jednostkom objętym

skonsolidowanym sprawozdaniem finansowym.

Można nie dokonywać wyłączeń, jeżeli nie są one istotne.

3. Konsolidacja sprawozdań finansowych - metody

Metoda praw własności – przyjęta przez jednostkę dominującą,

wspólnika jednostki współzależnej lub znaczącego inwestora,

metoda wyceny udziałów w aktywach netto jednostki

podporządkowanej, z uwzględnieniem wartości firmy lub

ujemnej wartości firmy, ustalonych na dzień objęcia kontroli,

współkontroli lub wywierania znaczącego wpływu. Wartość

początkową udziału aktualizuje się na dzień bilansowy, na

który sporządza się sprawozdanie finansowe, o zmiany

wartości aktywów netto jednostki podporządkowanej, jakie

nastąpiły w okresie sprawozdawczym, wynikające zarówno z

osiągniętego wyniku finansowego, skorygowanego o odpis raty

wartości firmy lub ujemnej wartości firmy przypadający na

dany okres sprawozdawczy, jak i o wszelkie inne zmiany, w tym

wynikające z rozliczeń z jednostką dominującą, wspólnikiem

jednostki współzależnej lub znaczącym inwestorem.

3. Konsolidacja sprawozdań finansowych - metody

Metoda praw własności polega na wykazaniu w aktywach

trwałych bilansu pozycji „udziały w jednostkach

podporządkowanych wycenione metodą praw własności”, w

cenie ich nabycia powiększonej lub pomniejszonej o

przypadające na rzecz jednostki dominującej, wspólnika

jednostki współzależnej lub znaczącego inwestora zwiększenia

lub zmniejszenia kapitału własnego jednostki

podporządkowanej, jakie nastąpiły od dnia objęcia kontroli,

uzyskania współkontroli lub znaczącego wpływu do dnia

bilansowego, w tym zmniejszenia z tytułu rozliczeń z

właścicielami, z tym, że udział w zysku (stracie) netto

jednostki podporządkowanej koryguje się o odpis wartości

firmy lub ujemnej wartości firmy, oraz odpis różnicy w wycenie

aktywów netto według ich wartości godziwych i wartości

księgowych, przypadający na dany okres sprawozdawczy.

3. Konsolidacja sprawozdań finansowych - metody

Przy stosowaniu metody praw własności w

rachunku zysków i strat wykazuje się, w

oddzielnej pozycji udział w zysku (stracie)

netto jednostki podporządkowanej. Z zysku

(straty) netto jednostki podporządkowanej

wyłącza się zawarte w aktywach zyski lub

straty z tytułu transakcji dokonanych między

jednostkami objętymi sprawozdaniem

finansowym a daną jednostką

podporządkowaną, proporcjonalnie do

posiadanych udziałów.

3. Konsolidacja sprawozdań finansowych - metody

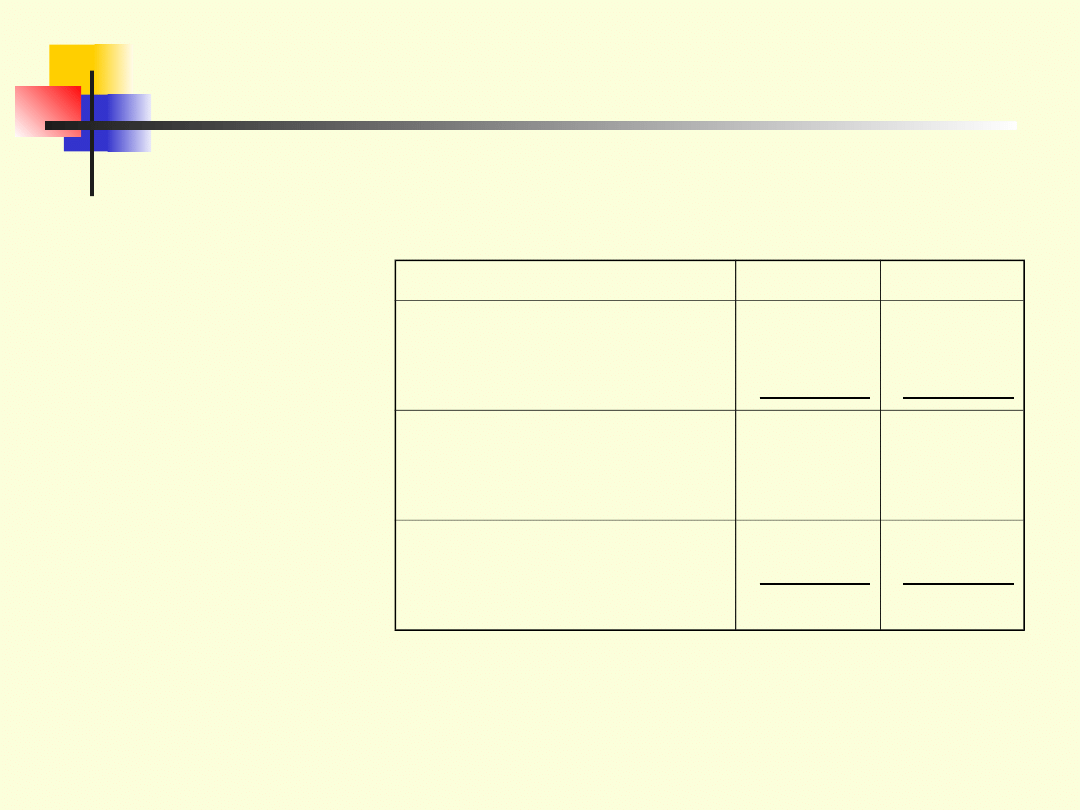

Przykład:

W dniu 1 stycznia

20XX r. spółka

A nabyła 100%

udziałów w

spółce B za

kwotę 12 800

zł. Bilanse

spółki A i B na

dzień nabycia

przedstawiały

się następująco

(w tabeli):

Sporządź

skonsolidowany

bilans grupy

kapitałowej na

1 stycznia 20XX

r.

Spółka A

Spółka B

1. Udziały w spółce B

2. Pozostałe aktywa

Razem

12 800,-

15 200,-

28 000,-

10 400,-

10 400,-

3. Kapitał zakładowy

4. Niepodzielony wynik

Razem

14 400,-

9 600,-

24 000,-

4 800,-

3 200,-

8 000,-

5. Zobowiązania

Razem

4 000,-

28 000,-

2 400,-

10 800,-

3. Konsolidacja sprawozdań finansowych - metody

Rozwiązanie:

Skonsolidowany bilans na dzień 1 stycznia 20XX r.

Wartość firmy 4 800,- (12 800,- pomniejszone o aktywa

netto 8 000,-)

Pozostałe aktywa 25 600,-

Razem aktywa 30 400,-

Kapitał akcyjny 14 400,-

Niepodzielony wynik 9 600,-

Zobowiązania 6 400,-

Razem pasywa 30 400,-

4. Organizacja rachunkowości w grupie kapitałowej

Rachunkowość jest systemem ewidencyjno –

informacyjnym zajmującym się

rejestrowaniem zdarzeń gospodarczych

wyrażonych w mierniku pieniężnym i

wywołujących zmiany w majątku jednostki,

ich przetwarzaniem w celu dostarczenia

informacji o majątku i efektach prowadzonej

działalności gospodarczej dla odbiorców

zewnętrznych i wewnętrznych (por. z

definicjami z literatury przedmiotu).

4. Organizacja rachunkowości w grupie kapitałowej

Rachunkowość jednostki obejmuje:

1.

przyjęte zasady (politykę) rachunkowości,

2.

prowadzenie, na podstawie dowodów księgowych,

ksiąg rachunkowych, ujmujących zapisy zdarzeń w

porządku chronologicznym i systematycznym,

3.

okresowe ustalenie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i

pasywów,

4.

wycenę aktywów i pasywów oraz ustalenie wyniku

finansowego,

5.

sporządzanie sprawozdań finansowych,

6.

gromadzenie i przechowywanie dowodów księgowych

oraz pozostałej dokumentacji przewidzianej ustawą,

7.

poddanie badaniu i ogłoszenie sprawozdań

finansowych w przypadkach przewidzianych ustawą

(art. 4, ust. 3);

4. Organizacja rachunkowości w grupie kapitałowej

Grupa kapitałowa stanowi jeden podmiot

ekonomiczny, dla którego sporządza się

skonsolidowane sprawozdanie finansowe. Aby

sprawozdanie to przedstawiało w sposób przydatny

i wiarygodny sytuację grupy, konieczne jest, by

jednostki tworzące grupę kapitałową stosowały

jednolite zasady rachunkowości. W przypadku

braku jednolitych zasad rachunkowości, gdy

rozbieżności są istotne, należy przekształcić

sprawozdania finansowe jednostek zależnych w

taki sposób, aby zapewnić jednolitość zasad.

4. Organizacja rachunkowości w grupie kapitałowej

Jednostki, których dane objęte są

skonsolidowanym sprawozdaniem

finansowym, a w szczególności jednostki

zależne i współzależne, powinny stosować

jednakowe metody wyceny aktywów i

pasywów oraz sporządzania sprawozdań

finansowych, zgodnie z przyjętymi

zasadami (polityką) rachunkowości

jednostki dominującej (art. 63b).

4. Organizacja rachunkowości w grupie kapitałowej

Jeżeli nie jest możliwe z ważnych przyczyn

stosowanie jednakowych metod wyceny i

sporządzanie sprawozdań finansowych lub

jeżeli jednostka dominująca sporządza

sprawozdania finansowe zgodnie z MSR, a

jednostki, których dane objęte są

skonsolidowanym sprawozdaniem finansowym,

nie sporządzają sprawozdań zgodnie z MSR, to

należy dokonać odpowiednich przekształceń

sprawozdań finansowych tych jednostek,

których dane finansowe są istotne (art. 63b).

4. Organizacja rachunkowości w grupie kapitałowej

Jednostka powinna posiadać dokumentację opisującą

w języku polskim przyjęte przez nią zasady

(politykę) rachunkowości – w zakresie

umożliwiającym sporządzanie skonsolidowanych

sprawozdań finansowych, dotyczące:

określenia roku obrotowego i wchodzących w jego

skład okresów sprawozdawczych,

metod wyceny aktywów i pasywów oraz ustalania

wyniku finansowego,

sposobu prowadzenia ksiąg rachunkowych

(zakładowy plan kont, wykaz ksiąg rachunkowych

(zbiorów danych), opisu systemu przetwarzania

danych (systemu komputerowego),

systemu służącego ochronie danych i ich zbiorów

(art.10, ust.1);

4. Organizacja rachunkowości w grupie kapitałowej

1) Ogólne zasady prowadzenia ksiąg rachunkowych

- Miejsce prowadzenia ksiąg rachunkowych

- Określenie roku obrotowego i wchodzących w jego skład

okresów sprawozdawczych

- Technika prowadzenia ksiąg rachunkowych

- Metody i terminy inwentaryzowania składników majątkowych

2) Obowiązujące metody wyceny aktywów i pasywów oraz

ustalania wyniku finansowego

- Obowiązujące zasady wyceny aktywów i pasywów

- Wybór wariantu rachunku zysków i strat

- Metoda sporządzania rachunku przepływów pieniężnych

- Zestawienie zmian w kapitale własnym

- Szczegółowość sprawozdania finansowego

- Zasada istotności

4. Organizacja rachunkowości w grupie kapitałowej

3) Sposób prowadzenia ksiąg rachunkowych

- Zakładowy Plan Kont

- Wykaz zbiorów danych tworzących księgi rachunkowe na

komputerowych nośnikach danych

- Opis systemu przetwarzania danych (systemu

informatycznego)

4) System ochrony danych w jednostce

- Ochrona dokumentów i ksiąg rachunkowych

- Okresy przechowywania zbiorów

- Udostępnianie danych i dokumentów

Źródło: Moss T., Dokumentacja zasad (polityki) rachunkowości, oddk, Gdańsk 2004

4. Organizacja rachunkowości w grupie kapitałowej

Dokumentacja konsolidacyjna obejmuje:

1) Sprawozdania finansowe jednostek objętych skonsolidowanym

sprawozdaniem finansowym,

2) Sprawozdania finansowe jednostek podporządkowanych,

dostosowanych do zasad (polityki) rachunkowości obowiązujących

przy konsolidacji,

3) Sprawozdania finansowe jednostek podporządkowanych przeliczone

na walutę polską,

4) Wszelkie korekty i wyłączenia dokonywane w celu konsolidacji,

niezbędne do sporządzenia skonsolidowanego sprawozdania

finansowego,

5) Obliczenia wartości godziwej aktywów netto jednostek

podporządkowanych,

6) Obliczenie wartości firmy oraz ujemnej wartości firmy i ich odpisów,

w tym z tytułu trwałej utraty wartości,

7) Obliczenia kapitałów mniejszości,

8) Obliczenia różnic kursowych z przeliczenia sprawozdań finansowych

jednostek podporządkowanych;

Jednostka dominująca obowiązana jest do sporządzenia i

aktualizacji dokumentacji konsolidacyjnej.

5. Skonsolidowane sprawozdania finansowe

Jednostka dominująca, mająca siedzibę lub miejsce

sprawowania zarządu na terytorium Rzeczypospolitej

Polskiej, sporządza roczne skonsolidowane sprawozdanie

finansowe grupy kapitałowej, obejmujące dane jednostki

dominującej i jednostek od niej zależnych wszystkich

szczebli, bez względu na to, w jakim państwie znajduje się

ich siedziba, zestawione w taki sposób, jakby grupa

kapitałowa stanowiła jedną jednostkę.

Skonsolidowane sprawozdanie finansowe składa się z:

1) skonsolidowanego bilansu,

2) skonsolidowanego rachunku zysków i strat,

3) skonsolidowanego rachunku przepływów pieniężnych,

4) zestawienia zmian w skonsolidowanym kapitale własnym,

5) informacji dodatkowej, obejmującej wprowadzenie do

skonsolidowanego sprawozdania finansowego oraz

dodatkowe informacje i objaśnienia (art.55).

Dołączając sprawozdanie z działalności grupy kapitałowej

5. Skonsolidowane sprawozdania finansowe

Jednostka dominująca sporządza skonsolidowane

sprawozdanie finansowe na ten sam dzień bilansowy i

za ten sam rok obrotowy co swoje sprawozdanie

jednostkowe – nie później niż w ciągu 3 miesięcy od

dnia bilansowego na który jednostka dominująca

sporządza roczne sprawozdanie finansowe.

Roczne skonsolidowane sprawozdanie finansowe podlega

zatwierdzeniu przez organ zatwierdzający jednostki

dominującej, nie później niż w ciągu 6 miesięcy od dnia

bilansowego, na który sporządza roczne sprawozdanie

finansowe jednostka dominująca.

5. Skonsolidowane sprawozdania finansowe

Jednostka dominująca może nie sporządzać

skonsolidowanego sprawozdania finansowego,

jeżeli na dzień bilansowy roku obrotowego oraz

na dzień bilansowy roku poprzedzającego rok

obrotowy łączne dane jednostki dominującej oraz

wszystkich jednostek zależnych każdego

szczebla, bez wyłączeń, spełnia co najmniej dwa

z poniższych warunków:

1) łączne średnioroczne zatrudnienie w przeliczeniu

na pełne etaty wyniosło nie więcej niż 250 osób,

2) łączna suma bilansowa w walucie polskiej nie

przekroczyła równowartości 7 500 000 euro,

3) łączne przychody netto ze sprzedaży produktów i

towarów oraz operacji finansowych w walucie

polskiej nie przekroczyły równowartości 15 000

000 euro

5. Skonsolidowane sprawozdania finansowe

Jednostka dominująca niższego szczebla może

nie sporządzać skonsolidowanego

sprawozdania finansowego, jeżeli:

1) jednostka dominująca wyższego szczebla posiada

co najmniej 90% udziałów tej jednostki, a

wszyscy pozostali udziałowcy wyrazili zgodę,

2) jednostka dominująca wyższego szczebla obejmie

konsolidacją zarówno zależną od niej jednostkę

dominującą, jak i wszystkie jednostki zależne od

jednostki dominującej zwolnionej ze

sporządzenia skonsolidowanego sprawozdania

finansowego;

5. Skonsolidowane sprawozdania finansowe

Konsolidacją nie obejmuje się jednostki

zależnej, jeżeli:

1) udziału tej jednostki zostały nabyte, zakupione

lub pozyskane w innej formie, z wyłącznym ich

przeznaczeniem do późniejszej odsprzedaży, w

terminie jednego roku od dnia ich nabycia,

zakupu lub pozyskania w innej formie,

2) występują ograniczenia w sprawowaniu kontroli

nad jednostką, które wyłączają swobodne

dysponowanie jej aktywami netto, w tym

wypracowanym przez tę jednostkę zyskiem

netto, lub które wyłączają sprawowanie kontroli

nad organami kierującymi tą jednostką,

5. Skonsolidowane sprawozdania finansowe

Konsolidacją można nie obejmować

jednostki zależnej, jeżeli dane finansowe tej

jednostki są nieistotne.

Jeżeli dwie lub więcej jednostek zależnych

spełnia powyższe kryterium, ale ich łączne

dane są istotne, jednostki te należy objąć

konsolidacją.

Rachunkowość grup kapitałowych

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

Wyszukiwarka

Podobne podstrony:

RACHUNKOWOSC GRUP KAPITALOWYCH

Fw materialy do plikosekcji, Rachunkowość grup kapitałowych

Bilans Sprawozdawczy wyraz rachunku majątku i kapitału

RiSF sprawozdawczy wyraz rachunku majatku i kapitalu

Rachunkowosc w banku Rachunek majatku i kapitalu stud

2 Motywy Tworzenia grup kapitałowych

1 Rodzaje grup kapitałowych

Temat 2 Rachunek majątku i kapitału 2

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

więcej podobnych podstron