Układy ewidencyjne

kosztów działalności

operacyjnej

Dr Bożena Rudnicka

Podstawowe definicje

•

Wydatek jest to rozchód środków pieniężnych w formie gotówkowej (z kasy) lub

bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania jednostki gospodarczej

wobec innych podmiotów gospodarczych. Miarą poniesionych wydatków są ceny aktualne w

momencie uzgadniania zobowiązań między stronami.

•

Nakład to celowe zużycie zasobów w związku z prowadzoną działalnością gospodarczą, a w

szczególności „celowe zużycie środków rzeczowych i usług obcych oraz celowe wykorzystanie

pracy żywej, związane z działalnością gospodarczą przedsiębiorstwa.”

• Koszt jest to wyrażone wartościowo, niezbędne dla uzyskania

określonego efektu użytecznego, zużycie zasobów jednostki

gospodarczej. W ujęciu teoretycznym warunkiem powstania

kosztu jest możliwość związania nakładu z uzyskanym dzięki jego

poniesieniu efektem użytecznym.

• W praktyce gospodarczej jako koszt traktowane jest zużycie

zasobów w celu osiągnięcia przychodów w danym okresie.

• W kosztach mieszczą się również wartość należności uznanych za

nieściągalne, odsetki płacone z tytułu korzystania z kredytów

bankowych i pożyczek czy z innych źródeł finansowania oraz

przekazane darowizny.

Zgodnie z polską ustawą o rachunkowości z 29 września

1994 roku (art. 3, ust.1 pkt. 31, 32 i 33):

• koszty i straty – oznaczają uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzyści

ekonomicznych, o wiarygodnie określonej wartości, w formie

zmniejszenia wartości aktywów, albo zwiększenia wartości

zobowiązań i rezerw, które doprowadzą do zmniejszenia

kapitału własnego lub zwiększenia jego niedoboru w inny

sposób niż wycofanie środków przez udziałowców lub

właścicieli;

• pozostałe koszty i przychody operacyjne – oznaczają

koszty i przychody związane pośrednio z działalnością

operacyjną jednostki;

• straty i zyski nadzwyczajne – straty i zyski powstające na

skutek zdarzeń trudnych do przewidzenia, poza działalnością

operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej

prowadzenia.

• Koszty podstawowe wykazują bezpośredni związek z

przedmiotem działalności jednostki gospodarczej.

• Koszty ogólne wiążą się natomiast bezpośrednio z funkcją

administracji i zarządzania, a zatem są pośrednio związane z

działalnością podstawową.

• Koszty zmienne w różnym stopniu reagują na zmiany

wielkości produkcji. Dzieli się ja na proporcjonalne,

degresywne i progresywne.

• Koszty stałe, to koszty które w danych warunkach muszą być

poniesione, a ich poziom jest niezależny od wielkości

produkcji.

• Koszty bezpośrednie można dokładnie przypisać

określonym miejscom powstawania lub przedmiotom

kalkulacji na podstawie bezpośredniego pomiaru lub

dokumentów źródłowych.

• Koszty pośrednie nie mogą być odniesione wprost do

przedmiotów kalkulacji na podstawie pomiarów zużycia czy

dokumentacji źródłowej.

Ewidencja a

rodzaje

kosztów

Wyróżnia się trzy grupy kosztów, które

podlegają ewidencji:

• Koszty działalności podstawowej,

• Pozostałe koszty operacyjne,

• Koszty finansowe.

Rachunek kosztów

• Przedmiotem rachunku kosztów jednostki gospodarczej jest

zmierzone ilościowo i wartościowo, zużycie różnorodnych zasobów,

związane ze wszystkimi rodzajami działalności tej jednostki.

• Rachunek kosztów działalności gospodarczej obejmuje przede

wszystkim działalność operacyjna i finansową. Podstawowa

działalność operacyjna jednostki gospodarczej to działalność, do

której prowadzenia jednostka została utworzona.

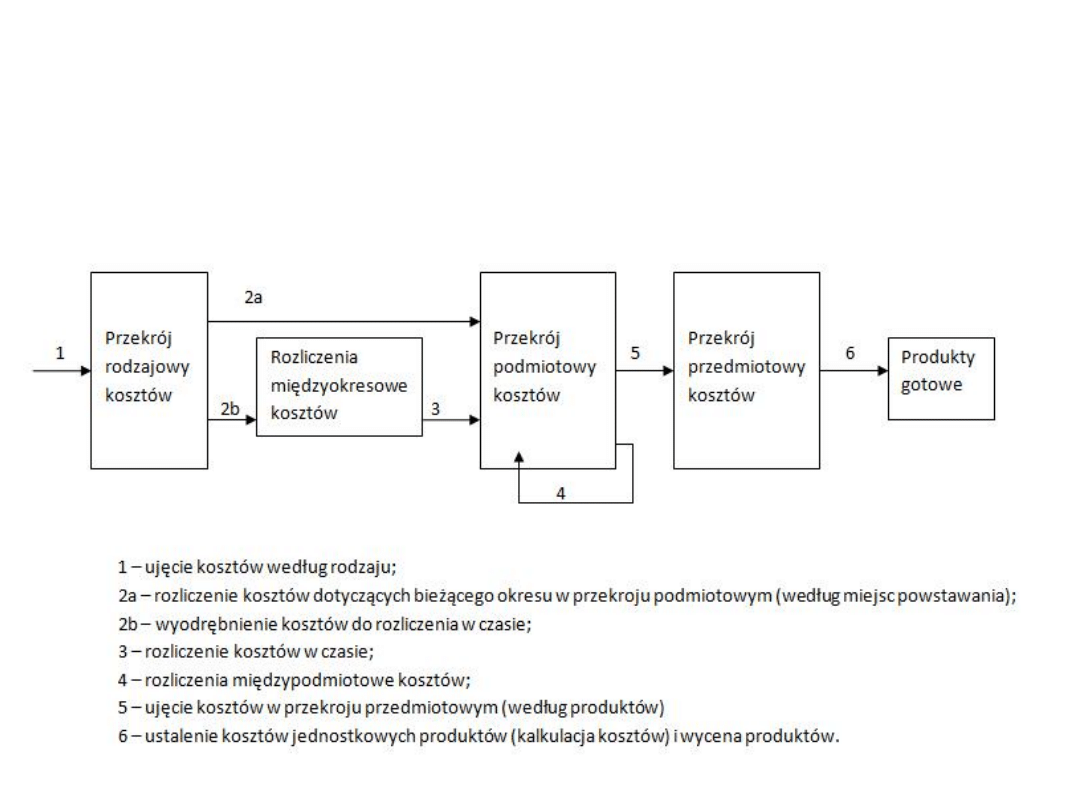

• Rachunek kosztów to pomiar, ujęcie i uwidocznienie w ewidencji oraz

wykazanie w sprawozdaniu finansowym operacji gospodarczych oraz

ich rzeczowych efektów, związanych z realizacją gospodarczego celu

działalności danej jednostki. Ogólną budowę rachunku kosztów

przedstawia się za pomocą tzw. układów ewidencyjnych kosztów.

• Podstawowe zadania rachunku kosztów obejmują:

– tworzenie podstaw decyzyjnych,

– ustalanie kosztów dla potrzeb polityki cenowej,

– kontrola przebiegu procesów produkcyjnych i uzyskiwanych efektów,

– dostarczanie informacji kosztowych odbiorcom wewnętrznym i zewnętrznym.

Układ ewidencyjny

kosztów

• Jest to zespół kont, którego przedmiotem

ewidencji są koszty zgrupowane według

określonego kryterium. Kryteria te, to rodzaj

zużytych zasobów lub szczegółowy cel

poniesienia kosztów rozumiany jako przedmiot

ich odniesienia.

• Podstawowe układy ewidencyjne kosztów to:

• Układ rodzajowy,

• Układ kalkulacyjny (obejmuje koszty w

przekroju podmiotowym i przedmiotowym).

• Pełna ewidencja kosztów polega na grupowaniu i rozliczaniu w

ramach trzech układów ewidencji. Jest stosowana w jednostkach

prowadzących różnorodną, często skomplikowaną działalność, która

wymaga obliczania kosztu jednostkowego dla każdego rodzaju

produkowanego wyrobu lub świadczonej usługi.

• Obok pełnej ewidencji kosztów można również stosować warianty

uproszczone rachunku kosztów, tzn. ujęcie kosztów tylko w układzie

rodzajowym albo tylko w układzie podmiotowym.

• Wybór wariantu zależny od wielkości jednostki gospodarczej, rodzaju i

zakresu działalności prowadzonej działalności, a także od potrzeb

informacyjnych – sprawozdawczych bądź decyzyjnych.

• Warianty rachunku mogą polegać na:

– Ewidencji kosztów jedynie w układzie rodzajowym,

– Ewidencji kosztów w układzie funkcjonalnym bez ich wstępnego grupowania

w układzie rodzajowym, a następnie w przekroju przedmiotowym,

– Wstępnym grupowaniu kosztów w układzie rodzajowym, a potem ich

rozliczaniu według celów, czyli w układzie przedmiotowym (pełna ewidencja).

Pełna ewidencja kosztów

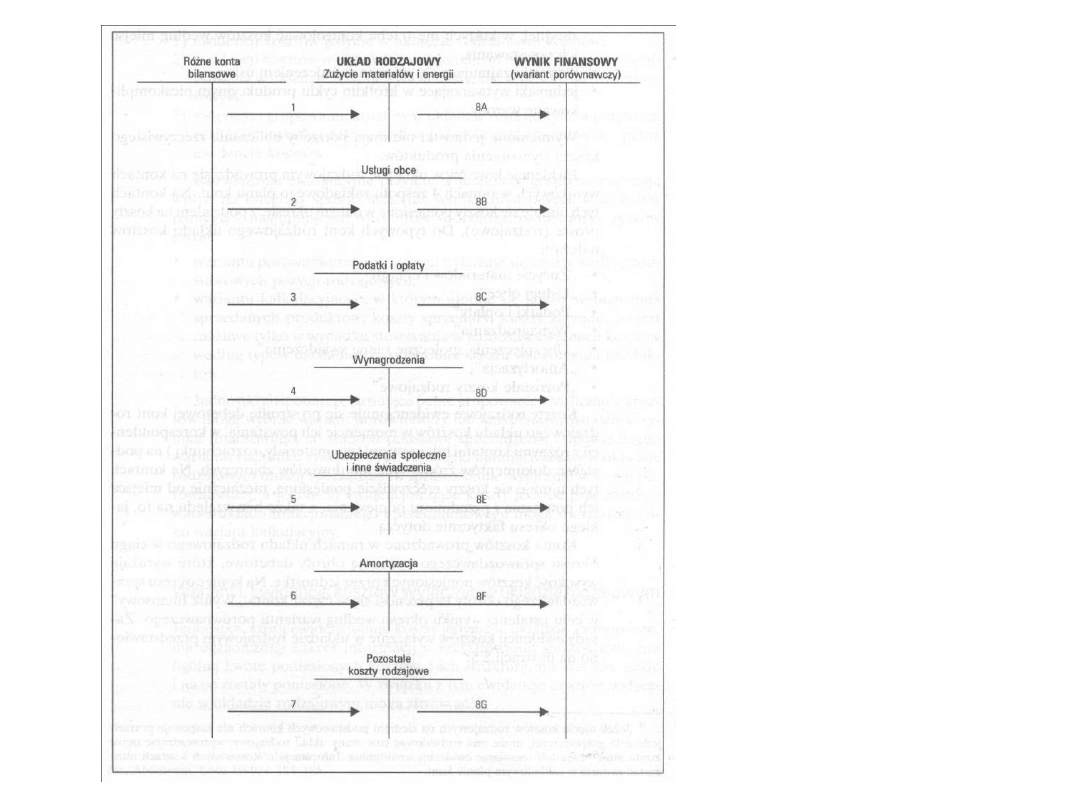

• Układ rodzajowy kosztów obejmuje zespół kont, których przedmiotem

ewidencji są koszty ujęte według rodzaju zużytych zasobów. Jest

niezbędny do sporządzenia rachunku zysków i strat w wariancie

porównawczym.

• Ewidencję kosztów wyłącznie w wariancie rodzajowym mogą stosować

tylko:

– Małe jednostki gospodarcze, o nierozbudowanej strukturze organizacyjnej,

– Jednostki zajmujące się głównie świadczeniem usług,

– Jednostki wytwarzające w krótkim cyklu produkcyjnym nieskomplikowane

wyroby.

• Jednostki te nie mają potrzeby obliczania rzeczywistego kosztu

wytworzenia produktów.

Koszty rodzajowe ewidencjonuje się po stronie debetowej kont w

momencie ich powstania, w korespondencji z różnymi kontami

bilansowymi (np. materiały, rozrachunki) na podstawie dokumentów

źródłowych lub dowodów zbiorczych. Ujmuje się koszty rzeczywiście

poniesione, niezależnie od miejsca ich powstania i przedmiotu

odniesienia, a także bez względu na to, jakiego okresu faktycznie

dotyczą.

Podstawowe grupy rodzajowe kosztów to:

– Amortyzacja (zużycie środków trwałych oraz wartości

niematerialnych i prawnych)

– Zużycie materiałów i energii (zużycie materiałów,

opakowań, części zapasowych, paliwa itp.)

– Usługi obce (wartość zużytych usług: transportowych,

remontowych, łączności, najmu itp.)

– Podatki i opłaty (podatki: akcyzowy, od nieruchomości, od

środków transportu, podatki lokalne, opłaty skarbowe itd.)

– Wynagrodzenia (wynagrodzenie pieniężne oraz wartość

świadczeń w naturze)

– Ubezpieczenia społeczne i inne świadczenia (np. dopłaty

do biletów pracowników dojeżdżających do pracy, wydatki na

szkolenia)

– Pozostałe koszty rodzajowe (podróże służbowe,

ubezpieczenia majątkowe, stypendia itp.)

Księgowanie:

1-7 – zaksięgowanie w koszty

podstawowej działalności

operacyjnej poniesionych

kosztów w przekroju pozycji

rodzajowych

8 – na koniec okresu

przeniesienie obrotów z kont

kosztów według rodzajów na

konto „Wynik finansowy” w

celu ustalenia wyniku

finansowego w wariancie

porównawczym.

• Układ podmiotowy kosztów jest to zespół kont,

których przedmiotem ewidencji są koszty działalności

operacyjnej, zgrupowane według miejsc ich

powstawania.

• Podstawowe grupy kosztów w tym układzie to m.in.:

– Koszty zakupu,

– Koszty produkcji (koszty materiałowe, osobowe i koszty usług

pomocniczych oraz koszty związane z tworzeniem ogólnych

warunków pracy),

– Koszty sprzedaży (reklama, targi, transport do odbiorcy),

– Koszty handlowe (utrzymanie placówek),

– Koszty zarządu (wynagrodzenia zarządu i administracji).

Ewidencyjne powiązanie układów kosztów wyraża się w

zapisach operacji wynikowych, dotyczących powstawania

kosztów oraz ich rozliczenia na miejsca powstawania kosztów i

produktów, tzn. przeniesienia z układu rodzajowego na układ

kalkulacyjny.

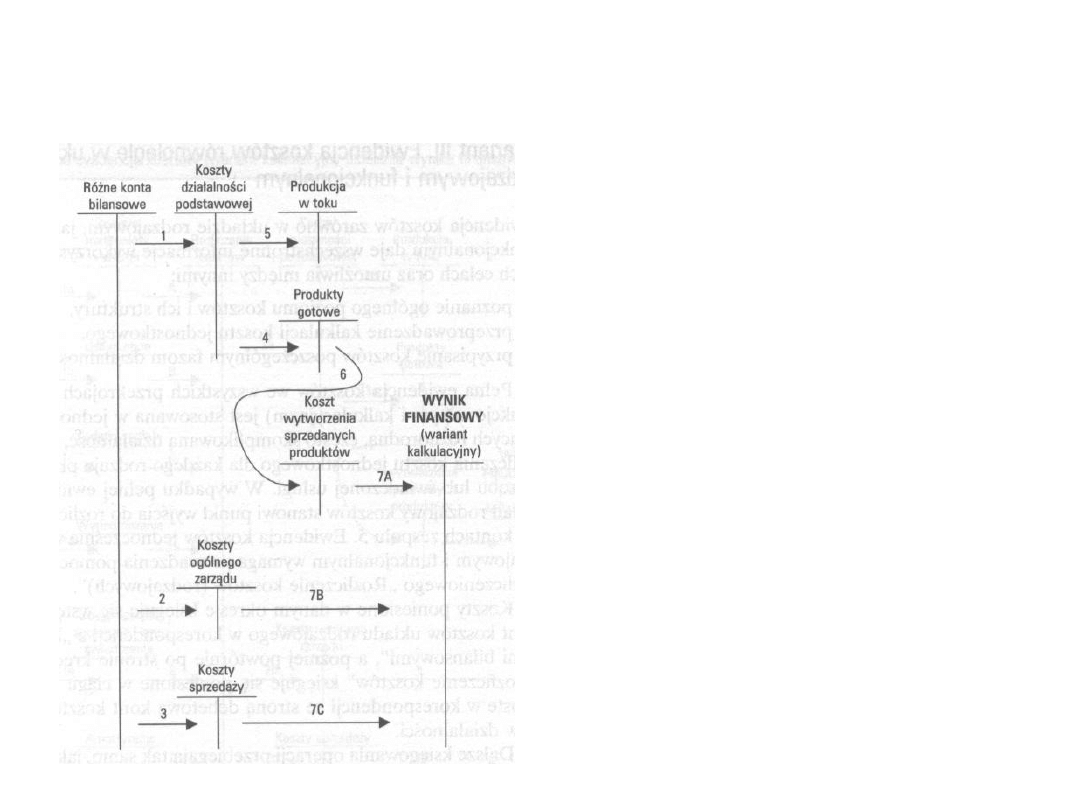

• Układ przedmiotowy kosztów to zespół kont

analitycznych, których przedmiotem ewidencji są

koszty wytworzenia poszczególnych produktów.

• Układ kalkulacyjny kosztów pozwala ustalić

koszty poszczególnych typów działalności

operacyjnej oraz kosztów jednostkowych

produktów pracy, wytworzonych w danym okresie

sprawozdawczym.

Znajomość tych kosztów pozwala na dokonanie

wyceny rzeczowych rezultatów pracy

przedsiębiorstwa tzn. produktów przeznaczonych

do sprzedaży oraz do dalszej produkcji, a

następnie sprzedaży.

Układ funkcjonalny (kalkulacyjny)

Księgowanie:

1-3 – zaksięgowanie w koszty

podstawowej działalności operacyjnej

poniesionych kosztów w przekroju

funkcjonalnym,

4 – przyjęcie do magazynu produktów

gotowych w rzeczywistym koszcie

wytworzenia,

5 – przeniesienie kosztów produkcji

niezakończonej, (fakultatywne)

6 – wydanie z magazynu sprzedanych

produktów gotowych w rzeczywistym

koszcie wytworzenia,

7 – na koniec okresu przeniesienie

obrotów z kont kosztów według

obszarów działalności na konto „Wynik

finansowy” w celu ustalenia wyniku

finansowego w wariancie

kalkulacyjnym.

Wariant ewidencji a rachunek zysków i

strat

• Rozwiązania ewidencyjne przyjęte w danej jednostce

gospodarczej determinują sposób księgowego ustalenia wyniku

finansowego oraz wybór jednego z następujących wariantów

sporządzania rachunku zysków i strat:

– Wariantu porównawczego – w którym wykazuje się koszty według

podstawowych pozycji rodzajowych,

– Wariantu kalkulacyjnego – w którym ujmuje się koszty wytworzenia

sprzedanych produktów, koszty sprzedaży, koszty zarządu.

• Jednostki gospodarcze stosujące pełne grupowanie i rozliczanie

kosztów mogą wybrać wariant porównawczy lub kalkulacyjny.

• Jednostki ujmujące koszty w układzie rodzajowym muszą

sporządzać to sprawozdanie wyłącznie w wersji porównawczej.

• Jednostki ewidencjonujące koszty jedynie przy zastosowaniu

układu funkcjonalnego i przedmiotowego mogą sporządzać

tylko wariant kalkulacyjny.

Ewidencja kosztów dotyczących

pozostałej działalności

• Oprócz kosztów związanych z podstawową

działalnością operacyjną w jednostce

gospodarczej mogą wystąpić zdarzenia

gospodarcze, które:

– Dotyczą pozostałej działalności operacyjnej,

– Dotyczą działalności finansowej,

– Są skutkiem zdarzeń nadzwyczajnych.

W celu ujęcia tych zdarzeń w ewidencji zostały

wyodrębnione osobne konta kosztów oddzielnie dla

każdej z działalności.

Ewidencja pozostałych kosztów

operacyjnych

• Wyodrębnia się konto „Pozostałe koszty operacyjne”.

• W ciągu okresu sprawozdawczego wszystkie pozycje

tych kosztów księguje się po stronie debetowej tego konta.

Są to m.in.: darowizny, odpisane przedawnione należności,

wartość netto zlikwidowanego środka trwałego, strata ze

zbycia niefinansowych aktywów trwałych.

• Na koniec okresu obroty debetowe konta „Pozostałe

koszty operacyjne” przenosi się na konto „Wynik

finansowy”.

• Ustalenie na koncie „Wynik finansowy” salda końcowego po

uwzględnieniu przychodów i kosztów podstawowej

działalności oraz pozostałej działalności operacyjnej pozwala

na obliczenie wyniku finansowego z działalności operacyjnej

osiągniętego w danym okresie sprawozdawczym.

• W rachunku zysków i strat koszty

pozostałej działalności operacyjnej mają

następującą strukturę:

• Strata ze zbycia niefinansowych

aktywów trwałych.

• Aktualizacja wartości aktywów

niefinansowych.

• Inne koszty operacyjne.

Ewidencja kosztów

finansowych

• Na koszty finansowe składają się koszty

związane z korzystaniem z kapitału

obcego, np. odsetki od kredytów i pożyczek,

ujemne różnice kursowe, strata ze zbycia

inwestycji.

• Koszty finansowe są ewidencjonowane na

koncie „Koszty finansowe” po stronie

debetowej. Zapisem kredytowym

przeksięgowuje się je na konto „Wynik

finansowy”.

Straty i zyski nadzwyczajne

• Straty i zyski nadzwyczajne są skutkiem finansowym zdarzeń

powstających poza działalnością podmiotu i takich, których ze

względu na czynniki losowe kierownictwo nie może kontrolować.

• Do ewidencji takich zdarzeń służą konta „Straty

nadzwyczajne” oraz „Zyski nadzwyczajne”. Konto „Straty

nadzwyczajne funkcjonuje jak konto kosztów, czyli operacje

księguje się po stronie debetowej, a na koniec okresu obroty tego

konta przenosi się na stronę debetową konta „Wynik finansowy”.

• Po przeniesieniu na konto „Wynik finansowy” obrotów kont

„Straty nadzwyczajne” i „Zyski nadzwyczajne” saldo końcowe

wyraża wielkość wyniku finansowego brutto osiągniętego w

danym okresie sprawozdawczym.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

Układy ewidencyjne kosztów zadanie

więcej podobnych podstron