TEORIA KOSZTÓW

Dr Leszek Sidorowicz

KOSZT

(UPROSZCZONA DEFINICJA)

Koszt, czyli pieniężny wyraz nakładów, ponoszonych w

związku z działalnością gospodarczą

Nie mylić!

z:

wydatkiem, czyli zmniejszeniem stanu środków

pieniężnych w kasie lub na rachunku bankowym jednostki

gospodarczej

nakładem, czyli zużyciem siły roboczej oraz zasobów

majątkowych przedsiębiorstwa, wyrażonych w jednostkach

naturalnych

stratami nadzwyczajnymi, powstającymi na skutek

zdarzeń trudnych do przewidzenia, poza działalnością

operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej

prowadzenia

2

KOSZT

(WG USTAWY O RACHUNKOWOŚCI)

Koszt, czyli zmniejszenie w okresie sprawozdawczym

korzyści ekonomicznych, o wiarygodnie określonej

wartości, w formie:

zmniejszenia wartości aktywów,

albo zwiększenia wartości zobowiązań i rezerw, które

doprowadzą do zmniejszenia kapitału własnego

lub zwiększenia jego niedoboru w inny sposób niż

wycofanie środków przez udziałowców lub właścicieli

3

Analiza kosztów i korzyści

– termin w naukach ekonomicznych

odnoszący się do:

oceny ewentualnego projektu lub jego propozycji (np.

Biznesplan;

nieformalnego podejścia do podejmowania każdego rodzaju

decyzji.

W obydwu przypadkach proces ten składa się z zestawienia;

całkowitych oczekiwanych kosztów i korzyści z jednego lub więcej

ruchów w celu wybrania najlepszej

lub najbardziej zyskownej alternatywy.

Korzyści i straty są zazwyczaj wyrażone w jednostkach

pieniądza i są korygowane o

(

) tak, żeby wpływy z

korzyści i ze strat były wyrażone w tej samej wartości bieżącej pomimo

upływu czasu.

Bardzo powiązanymi, ale różniącymi się formalnymi technikami są :

analiza kosztów-efektywności i

analiza efektów zewnętrznych w inwestycji.

Ta druga teoria bazuje na analizie kosztów i korzyści, ale różni się w

tym, że ma uczulać

na ich społecznym i środowiskowym wpływie.

Rachunek kosztów jest definiowany w

jako ogół działań zmierzających do odzwierciedlenia procesów

zachodzących w

(np. zaopatrzenia, produkcji i zbytu

), poprzez ujęcie, zgrupowanie i interpretację w określonych

przekrojach

i sprzedaży produktów, mierzonych

ilościowo i wartościowo za pewien okres, w celu uzyskania informacji

potrzebnych do ustalania wyników i kierowania przedsiębiorstwem lub

ich zespołem.

Wskaźnik poziomu kosztów - ich udział w wartości sprzedanej

produkcji, a w

udział

w

stosunku do obrotu.

poziomu

rzeczywisty obraz gospodarności oraz wykorzystania

czynników rzeczowych i pracy w jednostce gospodarczej.

, tym korzystniej

można oceniać efektywność ekonomiczną przedsiębiorstwa.

Znaczenia ekonomiczne

koszt implicite - koszt alternatywnego wykorzystania zasobów, nie

stanowiące wydatków danego przedsiębiorstwa.

koszt explicite -koszty rachunkowe odzwierciedlające widoczne

wydatki na zakup czynników produkcji.

Znaczenia finansowe

Znaczenia w rachunkowości i podatkach

Koszty rachunkowe - nakłady w jednostkach pieniężnych poniesione

przez przedsiębiorstwo

Znaczenia w ekologii

KOSZTY HISTORYCZNE A KOSZTY

PRZYSZŁE

Koszty własne przedsiębiorstwa ze względu na swój

złożony charakter są rozpatrywane z różnych punktów

widzenia. Potrzeby sprawozdawczości, analizy, kontroli,

planowania i podejmowania decyzji wymagają ujęcia

kosztów w odpowiednich przekrojach.

W toku ewolucji systemu rachunkowości zasadnicze

przekroje klasyfikacji kosztów ukształtowały się na

podstawie przyjętych sposobów wyceny efektów produkcji.

Wyróżnia się dwa główne sposoby takiej wyceny,

czyli

na podstawie kosztów:

•

historycznych (ex post)

• przyszłych (ex ante).

KOSZT EX POST

W wycenie opartej na

kosztach

historycznych

przyjmuje się założenie, że

istnieje jeden prawdziwy koszt, który

został poniesiony na wytworzenie

produkcji i przedsiębiorstwo nie może

go zmienić.

jest odzwierciedleniem wielkości i

struktury zużycia czynników produkcji

poniesionych na realizację określonych

wyrobów i stanowi podstawę ustalenia ceny

tych wyrobów.

KOSZT EX ANTE

Wycenie opartej na

kosztach przyszłych

odnosi się do kosztów planowanych,

czyli tych, które będą dopiero poniesione w

przedsiębiorstwie.

Z tego względu odchodzi się od koncepcji

„jednego prawdziwego kosztu” na rzecz

różnych kosztów dla różnych celów”.

Zgodnie z tym założeniem przyszłe

planowane koszty mogą być różne w

zależności od podjętych decyzji co do

kierunków działania przedsiębiorstwa.

koszt alternatywny

W ekonomii

-

to ilość innego dobra, z której trzeba zrezygnować, aby

możliwe stało się wytworzenie dodatkowej jednostki tego pierwszego.

Inaczej mówiąc, koszt alternatywny jest to wartość najlepszej z

możliwych korzyści, utraconej w wyniku dokonanego wyboru.

Zatem koszt alternatywny:

jest zawsze ponoszony przez osobę podejmującą decyzję,

jest określony w chwili dokonywania wyboru,

ma charakter subiektywny.

Teoria kosztów komparatywnych

jest rozszerzeniem i

jednocześnie uogólnieniem

,

zgodnie z którą w wymianie handlowej decyduje poziom bezwzględnych

kosztów produkcji, a większe korzyści z wymiany będzie odnosił partner,

który potrafi wytworzyć dobra mniejszym nakładem.

Koszty komparatywne są bardzo istotną kategorią teorii

.

O podjęciu i odnoszeniu korzyści z międzynarodowej wymiany

handlowej decyduje względny poziom kosztów produkcji wymienianych

dóbr. W najogólniejszym ujęciu teoria wykazuje, że dany uczestnik

wymiany może odnosić korzyści, gdy sprzedaje dobra wymagające

mniejszych nakładów na produkcję, w zamian za dobra, które wymagają

w jego kraju większych nakładów.

Oznacza to, że bezwzględny poziom kosztów wytworzenia

danego dobra nie jest istotny, ponieważ o wartości danego dobra w

wymianie będzie decydować wartość nakładów, jakie kraj może

zaoszczędzić, powstrzymując się od produkcji tego dobra.

Koszt krańcowy (koszt marginalny)

- koszt jaki ponosi

w związku ze zwiększeniem wielkości

danego

o jedną jednostkę. Stanowi przyrost

związany z

produkowaniem dodatkowej jednostki dobra.

Przy danej wielkości produkcji danego dobra producent ponosi określone

koszty. Jeżeli zwiększy swoją produkcję o jedną jednostkę,

wówczas koszty całkowite produkcji zwiększą się.

Różnica w wielkości kosztów jakie producent ponosił wcześniej i

kosztów jakie ponosi po zwiększeniu produkcji stanowi właśnie

koszt krańcowy.

Jest to inaczej koszt wyprodukowania dodatkowej jednostki

dobra.

Koszt transakcyjny

– koszty wynikające ze współdziałania wielu

podmiotów gospodarczych.

Pojęcie wprowadzone przez

, a rozwinięte przez

.

Koszty te można podzielić na grupy, czyli:

koszty poszukiwania informacji – potrzebne na sprawdzenie czy

dane dobro jest dostępne na rynku, kto oferuje najlepsze warunki,

etc. Są to typowe koszty badania rynku i planowania umów.

koszty zarządzania i zawierania kontraktów – potrzebne, aby

doprowadzić do zaistnienia transakcji

koszty kontroli – ponoszone na dopilnowanie, aby druga strona

wywiązała się z warunków kontraktu. Mogą to być wszelkie koszty

zarządzania, kontroli, monitorowania procesów i wyników,

ubezpieczenia od strat spowodowanych korupcją i oportunizmem.

Podział ten jest oczywiście bardzo umowny, w praktyce trudno

jest rozdzielić jeden rodzaj kosztu od drugiego. Koszty transakcyjne

stanowią podstawę dochodu prawników, instytucji finansowych, policji,

przedsiębiorców, kierowników, urzędników – są nimi w zasadzie

wszystkie koszty poza ścisłymi nakładami na produkcję i

transport.

W krajach o mniej rozwiniętej gospodarce lub mniej

sformalizowanych koszty te są mniejsze, zawsze stanowią ponad połowę

dochodu kraju.

Koszty finansowe

– koszty uzyskania przez przedsiębiorstwo

.

Są one księgowane w zespole 7

koszty ich osiągnięcia) na

"Koszty finansowe".

Należą do nich w szczególności:

wartość sprzedanych

zapłacone i zarachowane

oraz prowizje od zaciągniętych

i otrzymanych

, jeżeli nie dotyczą środków

trwałych oraz wartości niematerialnych i prawnych

zapłacone i zarachowane odsetki od przeterminowanych zobowiązań

cywilnoprawnych i od należności budżetowych

zapłacone i zarachowane odsetki i dyskonto od wyemitowanych papierów

dłużnych oraz od wystawionych

własnych

Podział kosztów jakości

koszty zapewnienia jakości

Koszty mające na celu maksymalizację pewności, iż produkowany

towar posiada wymaganą jakość.

koszty oceny jakości

Koszty mające na celu kontrolę stopnia zbieżności jakości wymaganej

danego towaru z jakością uzyskaną.

koszty niezgodności

Koszty które są efektem braku spełnienia wymaganej jakości.

Koszty pośrednie

– koszty wyliczane na jednostkę

produktu, w sposób

, na podstawie wskaźników

procentowych.

Jako przykłady można wymienić koszty:

zakupu,

wydziałowe,

ogólnozakładowe,

sprzedaży.

Koszty pośrednie, koszty ogólne, w kosztorysowaniu, to składnik

ceny kosztorysowej, obejmujący koszty ogólne budowy i koszty

zarządu.

Składniki te nie są bezpośrednio kalkulowane w kosztorysie, lecz

uwzględniane w wyliczeniu ceny kosztorysowanej, jako jeden z

narzutów kosztorysu.

Koszty pośrednie i inne narzuty kosztorysu, stanowią

komplementarne dopełnienie dla kosztów bezpośrednich

kalkulowanych bezpośrednio w kosztorysie na podstawie

nakładów i cen jednostkowych.

Koszty rachunkowe

Koszty - wyrażone wartościowo zużycie czynników produkcji. Można wyróżnić

trzy podstawowe układy kosztów:

układ rodzajowy

układ funkcjonalny

układ kalkulacyjny

Układ rodzajowy

-

koszty wg rodzaju i obejmuje grupy kosztów:

amortyzacja - celowe wyrażone wartościowo zużycie środków trwałych

oraz wartości niematerialnych i prawnych,

•zużycie materiałów i energii - zużycie surowców, materiałów

zapasowych, opakowań, paliwa, książek, czasopism, energii…

•usługi obce - obróbka obca, usługi: transportowe, remontowe,

łączności, najmu, leasingu, bankowe,

•wynagrodzenia - brutto za prace wykonane

ubezpieczenia i inne świadczenia - obciążające pracodawcę składki na

ubezpieczenie społeczne, fundusz pracy i Fundusz Gwarantowanych

Świadczeń Pracowniczych oraz inne świadczenia na rzecz pracowników:

wydatki na bhp, szkolenia, ochronę zdrowia,

podatki i opłaty - podatki: od nieruchomości, środków transportu oraz

opłaty: skarbowe, notarialne, administracyjne, sądowe, za zanieczyszczanie

środowiska,

Pozostałe koszty rodzajowe- podróże służbowe, ubezpieczenie

majątkowe, stypendia, reklama nie ujęta w innych pozycjach.

Układ kalkulacyjny

klasyfikuje koszty w tzw. pozycje kalkulacyjne

niezbędne do obliczenia kosztu wytworzenia produktu. Dzieli on koszty

następująco:

koszty bezpośrednie

materiały bezpośrednie,

płace bezpośrednie,

koszty pośrednie

koszty wydziałowe,

koszty zarządu,

koszty sprzedaży.

Bazując na klasyfikacji kosztów w układzie kalkulacyjnym można

obliczyć różne wielkości kosztów, w szczególności zaś:

techniczny koszt wytworzenia, będący sumą kosztów bezpośrednich i

kosztów wydziałowych,

koszt całkowity (zakładowy, fabryczny) koszt wytworzenia, będący sumą

technicznego kosztu wytworzenia oraz kosztów zarządu,

koszt własny sprzedaży (pełen koszt własny), będący sumą wszystkich

kosztów bezpośrednich i pośrednich.

Układ funkcjonalny-

koszty według miejsc powstawania kosztów.

koszty działalności podstawowej (produkcyjnej, handlowej, usługowej)-

np. w dz.produkcyjnej księguje się bezpośrednie koszty tj.: zużycie

materiałów bezpośrednich, wynagrodzenie pracowników bezpośrednio

produkcyjnych, obróbkę obcą, koszt przygotowania nowej produkcji,

koszty wydziałowe - pośrednie koszty wytwarzania ponoszone na

wydziałach produkcji podstawowej, obejmujące koszty amortyzacji i

remontu maszyn, transportu wewnętrznego, zużytych narzędzi, oświetlenia,

ogrzewania i utrzymania czystości wydziału,

koszty zarządu- wynagrodzenia kierownictwa firmy i ogólnego zarządu,

koszty podróży służbowych, łączności, biurowe, reprezentacji i reklamy

firmy, podatki i ubezpieczenia, koszty utrzymania magazynów, laboratoriów

oraz służbowych samochodów osobowych;

koszty zakupu - związane bezpośrednio z zakupem materiałów jak np.

załadunku i wyładunku, przewozu, ubezpieczenia w trakcie przewozu.

koszty sprzedaży - dotyczą sprzedawanych wyrobów i obejmują: koszty

opakowania, załadunku i wyładunku, ubezpieczenia, reklamy oraz podatek

akcyzowy od wyrobów.

koszty działalności pomocniczej- koszty wydziałów: remontowego,

transportowego, kotłowni oraz jednostek bytowych i socjalnych: stołówki,

hotelu robotniczego, domu wczasowego

KLASYFIKACJA KOSZTÓW

Klasyfikacja dla celów sprawozdawczych

Klasyfikacja dla celów decyzyjnych

Klasyfikacja dla celów kontrolnych

20

KLASYFIKACJA KOSZTÓW

DLA CELÓW SPRAWOZDAWCZYCH

Koszty produktów i okresu

Koszty produktów

rozliczane są na produkty i biorą udział w wycenie

zapasów produktów pracy (mogą być

zaprezentowane zarówno w bilansie jak i rachunku

zysków i strat).

Koszty okresu

nie są brane pod uwagę przy wycenie zapasów i

traktowane są jako koszty dane okresu

sprawozdawczego (zaprezentowane będą tylko w

rachunku zysków i strat).

21

KLASYFIKACJA KOSZTÓW

DLA CELÓW SPRAWOZDAWCZYCH

Koszty pośrednie i bezpośrednie

Koszty bezpośrednie

ich pomiar i odniesienie na produkty lub działalności

w oparciu o dowody źródłowe jest możliwy, istotny i

opłacalny.

Koszty pośrednie

nie wykazują ścisłego związku z efektami pracy lub

przyporządkowanie tych kosztów na podstawie

dowodów źródłowych do produktów jest

nieopłacalne lub nieistotne (rozliczanie na produkty

za pomocą tzw. kluczy rozliczeniowych).

22

KLASYFIKACJA KOSZTÓW

DLA CELÓW DECYZYJNYCH

Koszty wg reakcji na zmianę rozmiarów

działalności

Podział kosztów na zmienne i stałe jest

najważniejszą klasyfikacją kosztów z punktu

widzenia rachunkowości zarządczej.

Koszty zmienne

to koszty, których wysokość zmienia się wraz ze

zmianą rozmiarów produkcji

Koszty zmienne proporcjonalne

Koszty zmienne degresywne

Koszty zmienne progresywne

23

KLASYFIKACJA KOSZTÓW

DLA CELÓW DECYZYJNYCH

Koszty stałe

to koszty, które nie reagują na zmiany rozmiarów

produkcji.

Koszty stałe względne

Koszty stałe bezwzględne

Należy jednak pamiętać, iż w długim okresie

koszty stałe nie występują w jednostce, gdyż

wysokość wszystkich kosztów w długim

horyzoncie czasowym można zmienić.

24

KLASYFIKACJA KOSZTÓW

DLA CELÓW DECYZYJNYCH

Koszty wg zależność od podejmowanej

decyzji

(wpływ na decyzje)

Koszty istotne (zależne) – koszty związane z

określoną decyzją, których poniesienie

uzależnione jest od podjętej decyzji.

Koszty nieistotne (niezależne) – należy je

ponieść bez względu na podjętą decyzję, np.

koszty wynikające z wcześniej podjętych decyzji

(koszty zapadłe) lub przyszłe koszty, których

wysokość będzie taka sama dla rozpatrywanych

alternatyw.

25

KLASYFIKACJA KOSZTÓW

DLA CELÓW DECYZYJNYCH

Inne koszty

Koszty utraconych korzyści

wyrażają potencjalne efekty utracone na skutek

niepodjęcia określonych działań w wyniku wyboru

innego wariantu decyzyjnego.

26

KLASYFIKACJA KOSZTÓW

DLA CELÓW KONTROLNYCH

Koszty kontrolowane

na ich wysokość nie ma wpływu ośrodek

odpowiedzialności

Koszty niekontrolowane

na ich wysokość nie ma wpływu ośrodek

odpowiedzialności

W ujęciu firmy jako całości wszystkie koszty są

kontrolowane

27

KLASYFIKACJA KOSZTÓW

W UKŁADZIE FUNKCJONALNYM

Koszty w układzie funkcjonalnym

amortyzacja

,

Koszty działalności podstawowej

Koszty działalności pomocniczej

Koszty zarządu

Koszty sprzedaży

28

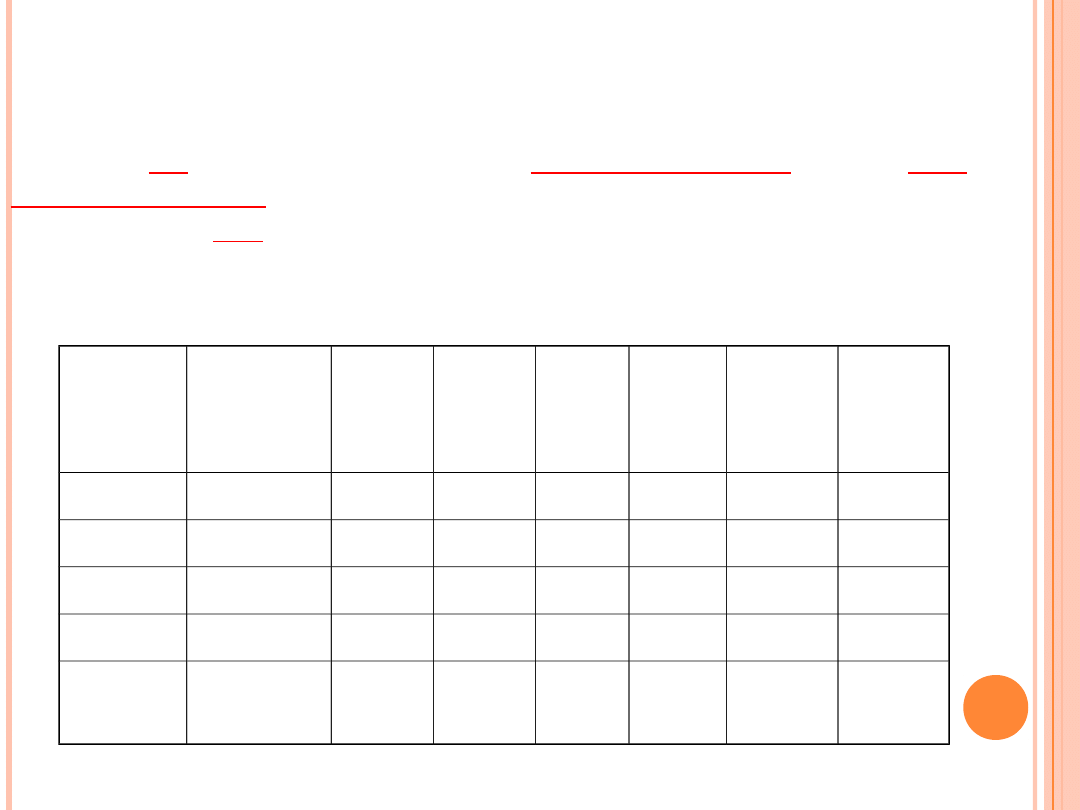

PRZYKŁAD

Hotel Stokrotka działa w regionie turystycznym.

W poszczególnych kwartałach wykorzystuje różnie swój

potencjał

(tabela).

Zakładamy, że cena za usługę jest jednakowa

i wynosi

20

jednostek, wysokość

kosztów stałych

wynosi

400

, a

koszty zmienne

kształtują się

w wysokości

0,6 na jednostkę obrotu.

Jak będą kształtować się wyniki ekonomiczne hotelu w

poszczególnych kwartałach i w skali roku?

Kwartał

Wykorzy-

stanie

potencja

łu w %

Cena

KS

KZ

KC

Obró

t

Zysk

I

20

20

400

II

50

20

400

III

100

20

400

IV

80

20

400

Cały

rok

160

0

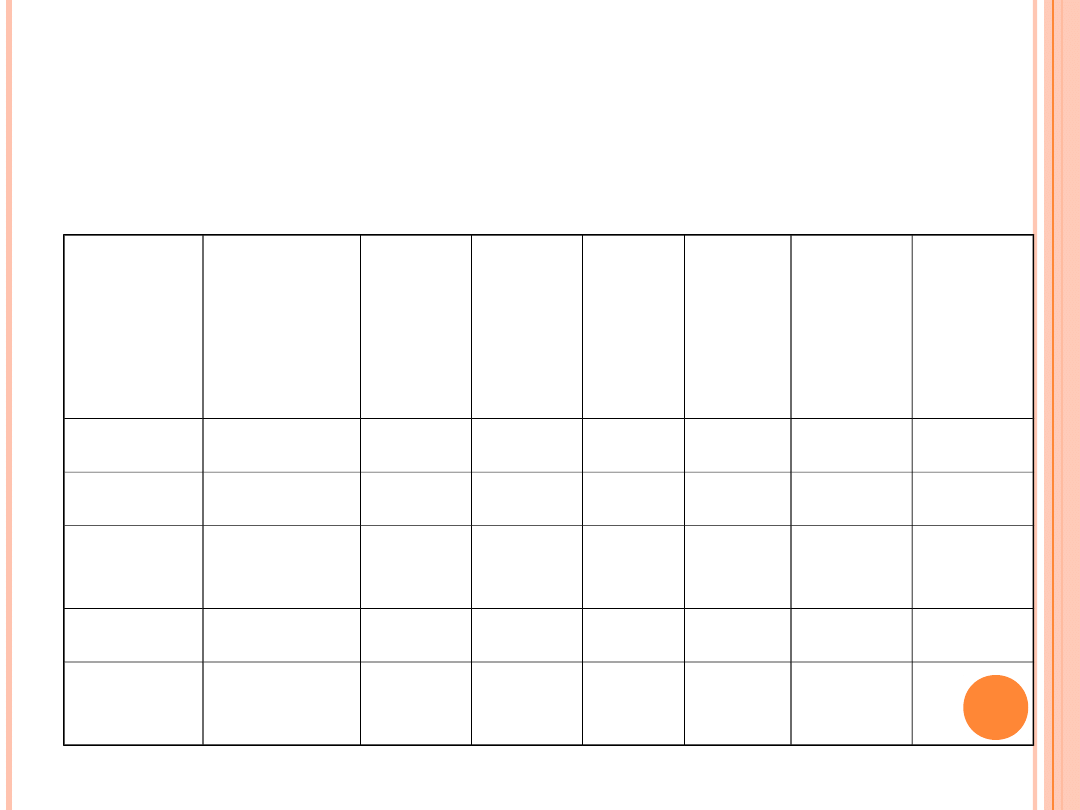

Kwartał

Wykorzy-

stanie

potencjał

u

w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obrót Zysk

I

20

20

400

240

II

50

20

400

600

III

100

20

400

120

0

IV

80

20

400

960

Cały

rok

1600

300

0

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen stałych

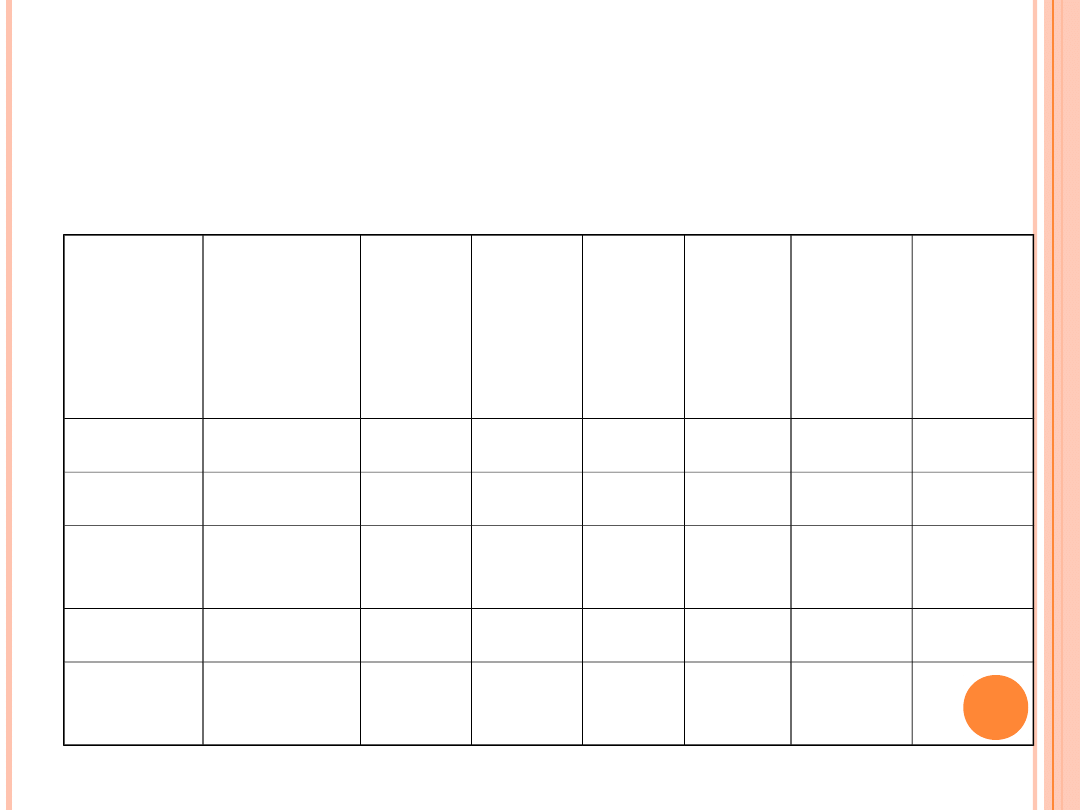

Kwartał

Wykorzy-

stanie

potencjał

u

w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obrót Zysk

I

20

20

400

240

640

II

50

20

400

600

1000

III

100

20

400

120

0

1600

IV

80

20

400

960

1360

Cały

rok

1600

300

0

4600

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen stałych

Kwartał

Wykorzy-

stanie

potencjał

u

w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obrót Zysk

I

20

20

400

240

640

400

-

240

II

50

20

400

600

1000

1000

0

III

100

20

400

120

0

1600

2000

+400

IV

80

20

400

960

1360

1600

+240

Cały

rok

1600

300

0

4600

5000

+400

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen stałych

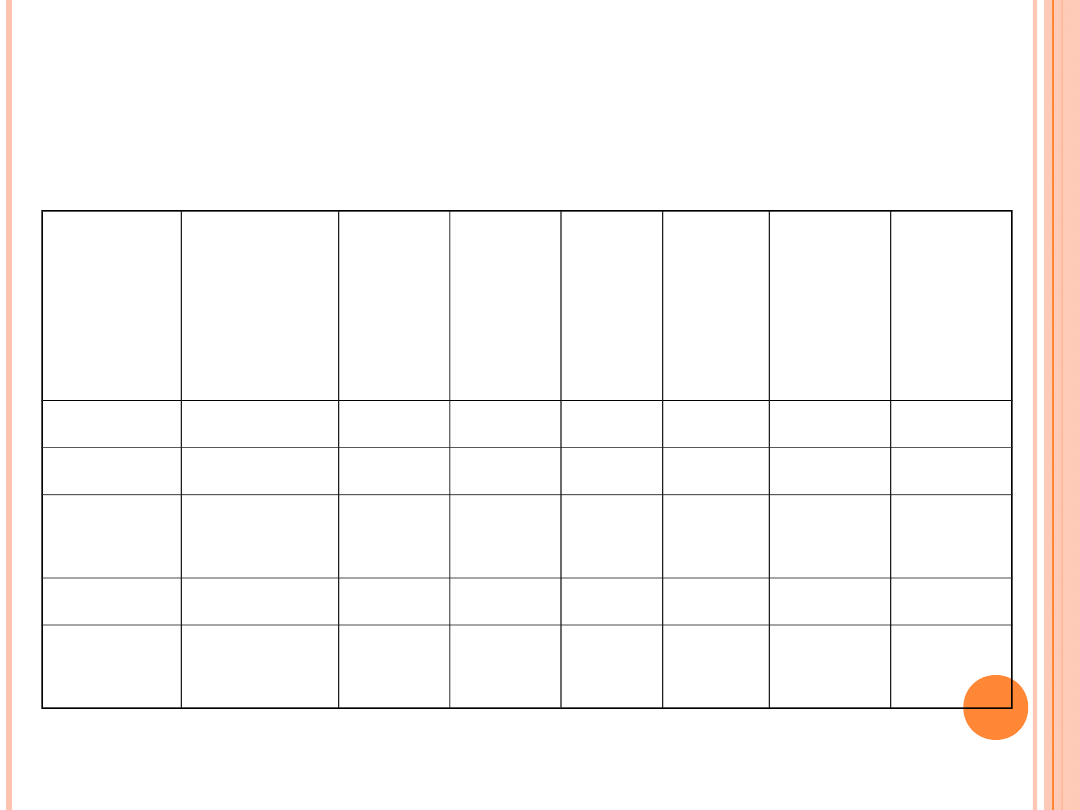

Kwartał

Wykorzy

-stanie

potencja

łu w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obró

t

Zysk

I

40

12

400

II

50

20

400

III

90

30

400

IV

80

20

400

Cały

rok

1600

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen zmiennych

Kwartał

Wykorzy

-stanie

potencja

łu w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obró

t

Zysk

I

40

12

400

288

II

50

20

400

600

III

90

30

400

1620

IV

80

20

400

960

Cały

rok

1600

3468

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen zmiennych

Kwartał

Wykorzy

-stanie

potencja

łu w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obró

t

Zysk

I

40

12

400

288

688

480

II

50

20

400

600

1000

1000

III

90

30

400

1620

2020

2700

IV

80

20

400

960

1360

1600

Cały

rok

1600

3468

5068

5780

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen zmiennych

Kwartał

Wykorzy

-stanie

potencja

łu w %

(ILOŚĆ)

Cena

KS

KZ

KC

(KS+K

Z)

Obró

t

Zysk

I

40

12

400

288

688

480

-

208

II

50

20

400

600

1000

1000

0

III

90

30

400

1620

2020

2700

+680

IV

80

20

400

960

1360

1600

+240

Cały

rok

1600

3468

5068

5780

+712

Kwartalne zróżnicowanie wyników ekonomicznych

hotelu Stokrotka wynikające z sezonowości przy

założeniu cen zmiennych

Rentowność

jest określana jako zjawisko osiągania

przychodów z działalności gospodarczej, które przewyższają

koszty jej prowadzenia.

Wskaźnik rentowności

= Efekt / Nakład

w kategoriach finansowych, to ogólna postać wskaźnika wygląda

inaczej:

Wskaźnik rentowności

= Zysk / Kapitał

Wskaźnik tylko mierzy skalę intensywności tego zjawiska.

W analizie rentowności wyróżnia się;

Wskaźnik rentowności sprzedaży - WRS = (Zysk * 100) /

Przychód ze sprzedaży

Wskaźnik rentowności netto WRNe (Zysk netto * 100) /

Przychody całkowite

Wskaźnik poziomu kosztów.

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

Teoria kosztów 2

teoria kosztów absolutnych, Dziennikarstwo - studia

05 wyklad mikroekonomia cz iii teoria kosztow, inne, UE kato, rok 1, mikroekonomia, notatki

Teoria kosztów

teoria kosztów absolutnych (2 str), Ekonomia, ekonomia

7 Teoria kosztów

6 KOSZTY TEORIA KOSZTÓW WYNIK EKONOMICZNY

Teoria kosztow komparatywnych w zastosowaniu do swapow

T6 WSAP Teoria przedsiebiorstwa

TEORIA KOSZTÓW KOMPARATYWNYCH, Wykłady rachunkowość bankowość

Teoria kosztów

więcej podobnych podstron