Modele rynku

kapitałowego

1

Teoria optymalnego portfela inwestycyjnego

Markowitza

ma

charakter

modelu

normatywnego tzn. formułuje zasady

jakimi powinien kierować się racjonalny

inwestor podejmując decyzje inwestycyjne.

Kolejnym etapem analizy jest budowa

modelu określającego oczekiwaną stopę

zwrotu z inwestycji na rynku, na którym

inwestorzy postępują zgodnie ze wzorcem

normatywnym.

2

Model jednoczynnikowy (single index

model)

• Model jednoczynnikowy (Sharpe’a)

– prezentuje założenie o istnieniu wprost

proporcjonalnego

związku

między

zmianami cen akcji a zmianami wartości

portfela

rynkowego

(poziomem

indeksu). Kształtowanie się stóp zwrotu

z akcji na rynku zależy od jednego

ogólnego

czynnika,

określanego

mianem portfela rynkowego

3

Równanie linii

charakterystycznej (CL)

i

i

i I

i

r

r

a

b

e

= +

+

gdzie:

r

i

– stopa zwrotu z inwestycji i,

r

I

– stopa zwrotu z indeksu giełdowego,

α – wyraz wolny,

β – współczynnik beta,

ε – składnik losowy.

4

Interpretacja modelu

Sharpe’a

Model Sharpe’a to model liniowej zależności stopy

zwrotu akcji (portfela) od stopy zwrotu z portfela

rynkowego (indeksowego).

ε – składnik losowy modelu – efekt działania

wszystkich czynników niezwiązanych z indeksem

rynku – w praktyce często pomijany.

i

i

i I

r

r

a

b

= +

5

Współczynik β

Współczynnik β to miara wrażliwości

stopy zwrotu z akcji na stopę zwrotu

z portfela indeksowego.

2

iI

i

i

iI

I

I

Cov

s

b

r

s

s

=

=

6

Interpretacja współczynnika

β

• β

i

< 0 – stopa zysku danej akcji zmienia się w

przeciwnym kierunku niż stopa zysku indeksu

giełdowego

• β

i

= 0 – stopa zysku akcji nie jest zależna od zmian

rynkowych

• 0<β

i

<1 – stopa zysku akcji słabo zależy od zmian

rynkowych

• β

i

= 1 - stopa zwrotu akcji podlega takim samym

zmianom co indeks giełdowy

• β

i

> 1 – stopa zwrotu akcji zmienia się szybciej niż

stopa zwrotu z indeksu giełdowego, są to akcje

agresywne.

7

Współczynnik kierunkowy α

Współczynnik α reprezentuje wartość

oczekiwaną

wpływu

czynników

niezależnych od indeksu rynkowego

na stopę zwrotu z inwestycji:

8

( )

( )

i

i

i

I

E r

E r

a

b

=

-

Szacowanie parametrów linii

CL

gdzie:

r – średnia arytmetyczna stóp zwrotu

9

(

) (

)

(

)

1

2

1

N

it

i

It

I

i

i

N

It

I

i

i

i

i

I

r r

r

r

r

r

r

r

b

a

b

=

=

-

� -

=

-

= -

�

�

�

Współczynnik β portfela

β

portfela

to

średnia

ważona

współczynników

β

składników

portfela gdzie wagami są wartości

udziałów poszczególnych składników

w portfelu.

10

1

n

p

i

i

i

w

b

b

=

=

�

�

Dekompozycja ryzyka w modelu

Sharpe’a

gdzie:

– wariancja składnika losowego

Wariancja

stopy

zwrotu

jest

sumą

dwóch

składników.

11

2

2

2

2

I

e

s

b

s

s

=

� +

2

e

s

Dekompozycja ryzyka 2

Ryzyko

całkowite

=

ryzyko

systematyczne + ryzyko specyficzne

Ryzyko

systematyczne

(rynkowe)

–

składnik zależny od współczynnika β i

wariancji stopy zwrotu wskaźnika rynku

Ryzyko specyficzne – składnik zależny od

wariancji składnika losowego

12

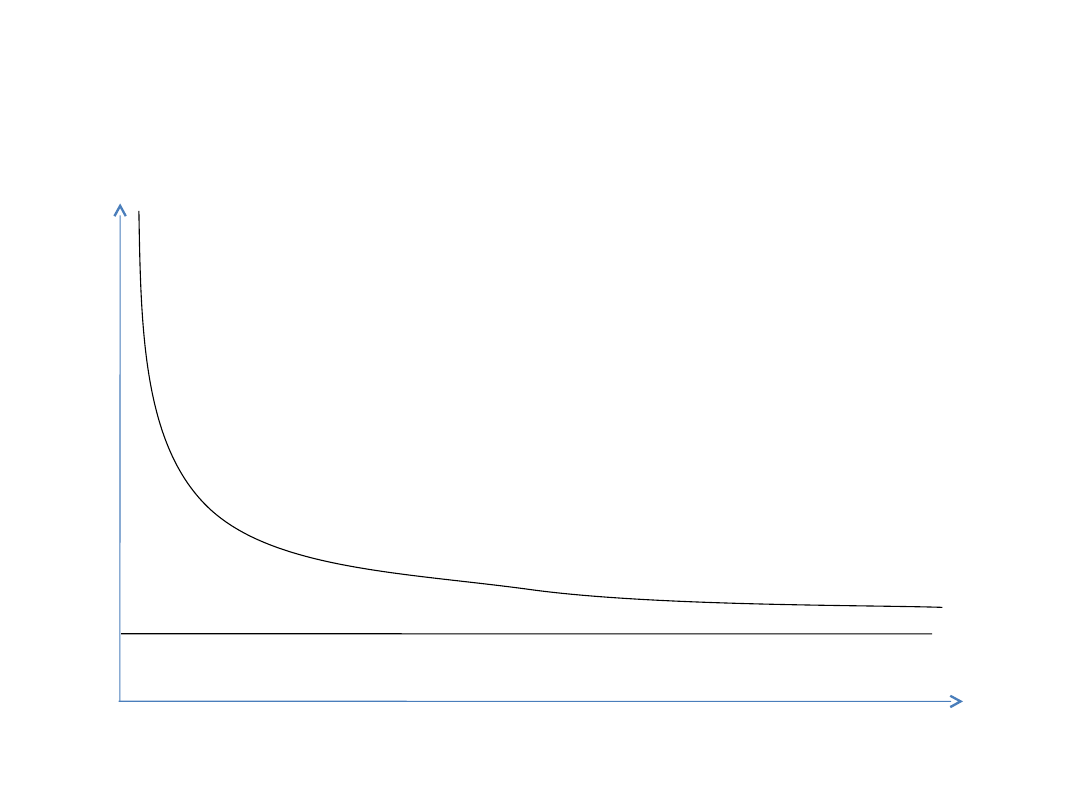

Dywersyfikacja portfela

Dywersyfikacja portfela prowadzi do

eliminacji ryzyka specyficznego i

uśrednienia ryzyka rynkowego.

Portfel dobrze zdywersyfikowany:

13

2

2

2

p

p

I

s

b

s

=

�

Dywersyfikacja portfela

14

Ryzyko

Liczba spółek

Zadanie 1

Dany jest dobrze zdywersyfikowany portfel akcji o odchyleniu

standardowym stopy zwrotu z portfela wynoszącym 20%. Na podstawie

powyższych danych określ, ile wynosi współczynnik Beta tego portfela,

jeśli odchylenie standardowe stopy zwrotu z portfela rynkowego wynosi

16% zaś na rynku spełnione są założenia modelu jednoczynnikowego.

15

Zadanie 2

Współczynnik korelacji pomiędzy stopą

zwrotu z akcji X oraz stopą zwrotu z

portfela rynkowego wynosi 0,6. Na

podstawie powyższych danych określ,

jaką część ryzyka całkowitego akcji X

stanowi ryzyko specyficzne.

16

Zadanie 3

Doradca zarządza portfelem indeksowym, którego

odchylenie standardowe stopy zwrotu wynosi 14%.

Beta tego portfela wynosi 1,2. Stopa zwrotu z tego

portfela wynosi 21%, zaś z portfela o Becie równej 1

stopa zwrotu wynosi 17%. Wariancja stopy zwrotu z

portfela rynkowego wynosi 0, 0121. Ile wynosi w

przybliżeniu wartość ryzyka specyficznego tego

portfela mierzona odchyleniem standardowym?

17

Capital Asset Pricing Model

(CAPM)

Model CAPM (Capital Assets Pricing

Model) to model równowagi rynku

kapitałowego. Opisuje on wypadkową

działań racjonalnych inwestorów na

rynku kapitałowym a w szczególności

kształtowanie się stóp zwrotu (i cen)

instrumentów finansowych.

18

Założenia modelu

• Każdy inwestor ocenia portfele przez pryzmat oczekiwanej stopy zwrotu i

odchylenia standardowego stopy zwrotu w horyzoncie czasowym jednego

okresu inwestycyjnego.

• Inwestor zawsze wybiera portfel o wyższej oczekiwanej stopie zwrotu (jeśli

pozostałe parametry portfeli są jednakowe).

• Inwestor wykazuje awersję do ryzyka a więc zawsze wybiera portfel o niższym

odchyleniu standardowym (jeśli inne parametry portfeli są jednakowe).

• Poszczególne aktywa są nieskończenie podzielne tak, że inwestor może nabyć

dowolny ułamek akcji.

• Na rynku dana jest jedna stopa procentowa (stopa wolna od ryzyka), po której

możliwe jest udzielenie lub zaciągnięcie pożyczki bez ryzyka.

• Dopuszczalna jest nieograniczona krótka sprzedaż papierów wartościowych

• Brak podatków i kosztów transakcyjnych.

• Informacja jest swobodnie i bezpłatnie dostępna dla wszystkich inwestorów.

• Inwestorzy mają jednorodne oczekiwania w odniesieniu do oczekiwanych stóp

zwrotu, odchyleń standardowych i kowariancji stóp zwrotu z aktywów.

• Pojedynczy inwestor nie jest w stanie wpłynąć swymi decyzjami na cenę

papieru wartościowego.

19

Zachowanie inwestorów

Ponieważ każdy inwestor ma z założenia jednakowe oczekiwania

odnośnie oczekiwanych stóp zwrotu i odchyleń standardowych

liniowe zbiory efektywne portfeli inwestycyjnych utworzone

zgodnie z metodyką modelu Markowitza są jednakowe dla

każdego inwestora.

Jedynym powodem, dla którego poszczególni inwestorzy będą

dokonywali wyboru różnych portfeli optymalnego z jednego,

wspólnego

zbioru

efektywnego

są

ich

zróżnicowane

indywidualne

preferencje

w

odniesieniu

do

ryzyka,

obrazowanego przez ich indywidualne krzywe obojętności.

Różnice te będą dotyczyły jedynie wielkości udziału w portfelu

aktywów wolnych od ryzyka lub wykorzystania kredytu na zakup

papierów wartościowych, podczas gdy proporcje udziału

poszczególnych aktywów obciążonych ryzykiem w portfelu

każdego inwestora będą jednakowe.

20

Zachowanie inwestorów

Inwestorzy będą wybierać portfele

efektywne leżące na linii CML

Równanie CML nie mówi nic o stopach

zwrotu z portfeli nieefektywnych

bądź z pojedynczych aktywów.

21

M

f

M

f

r

r

r

r

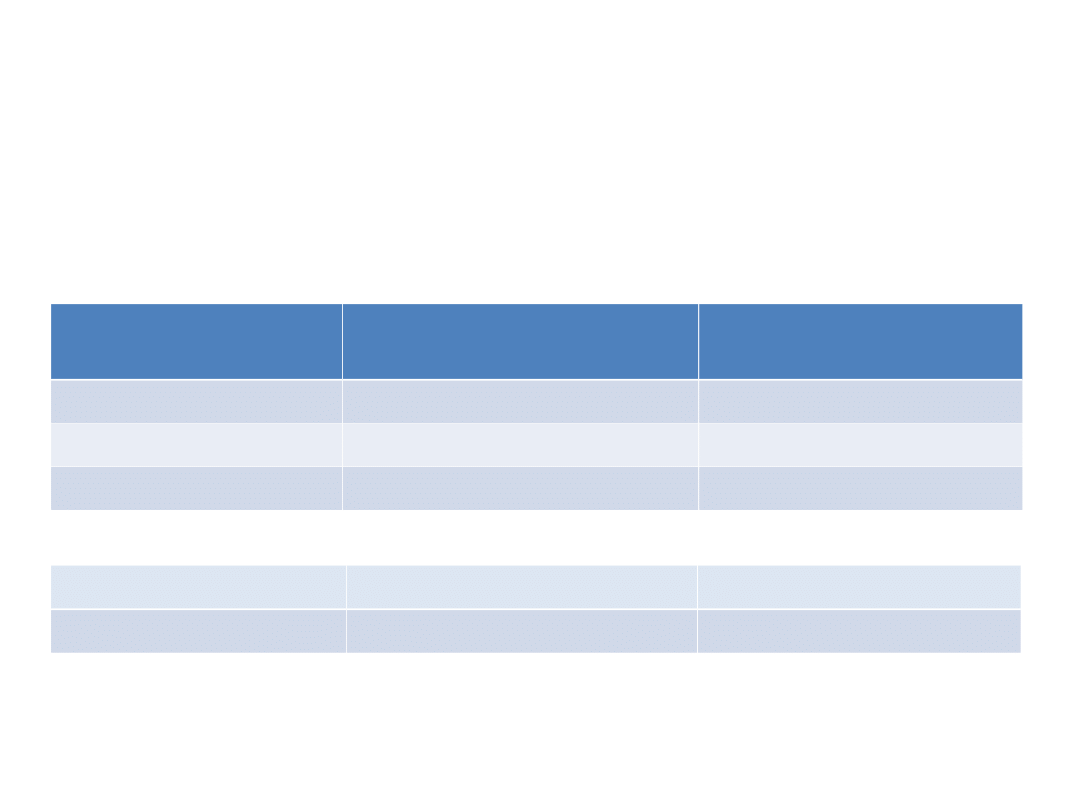

Przykład

Portfel

Oczekiwana stopa

zwrotu (%)

Beta

A

10

1,0

B

12

1,4

C

11

1,2

22

D

13

1,2

E

8

1,2

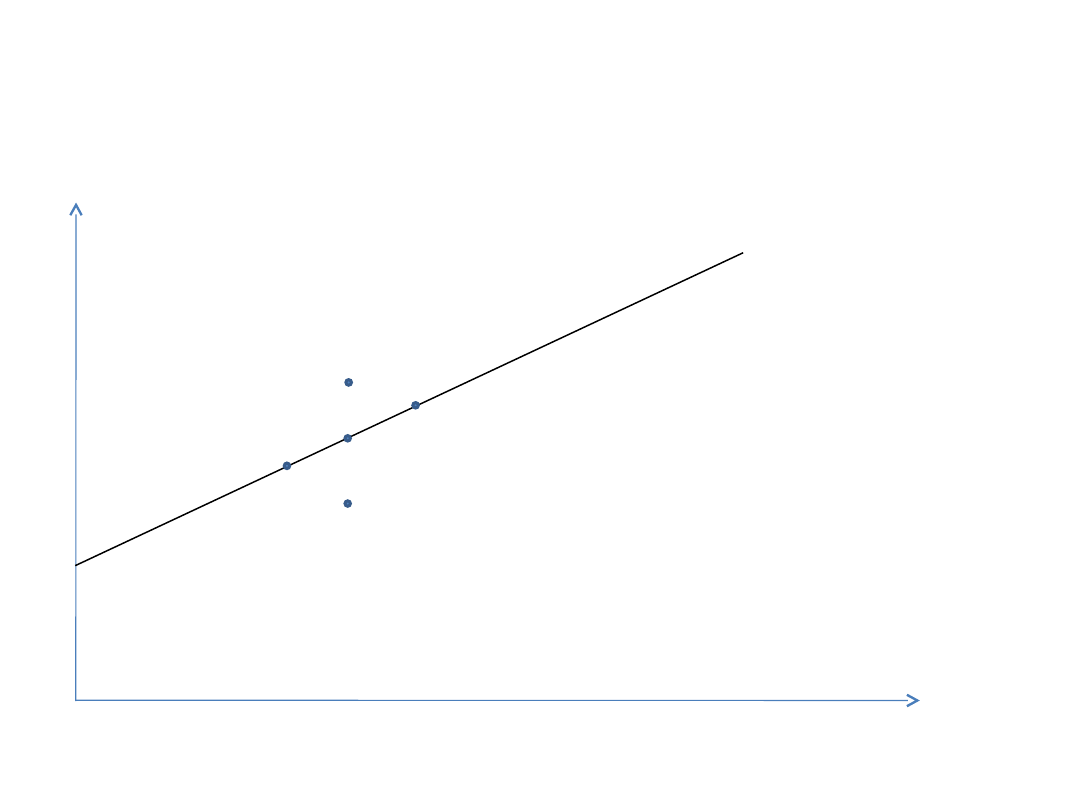

23

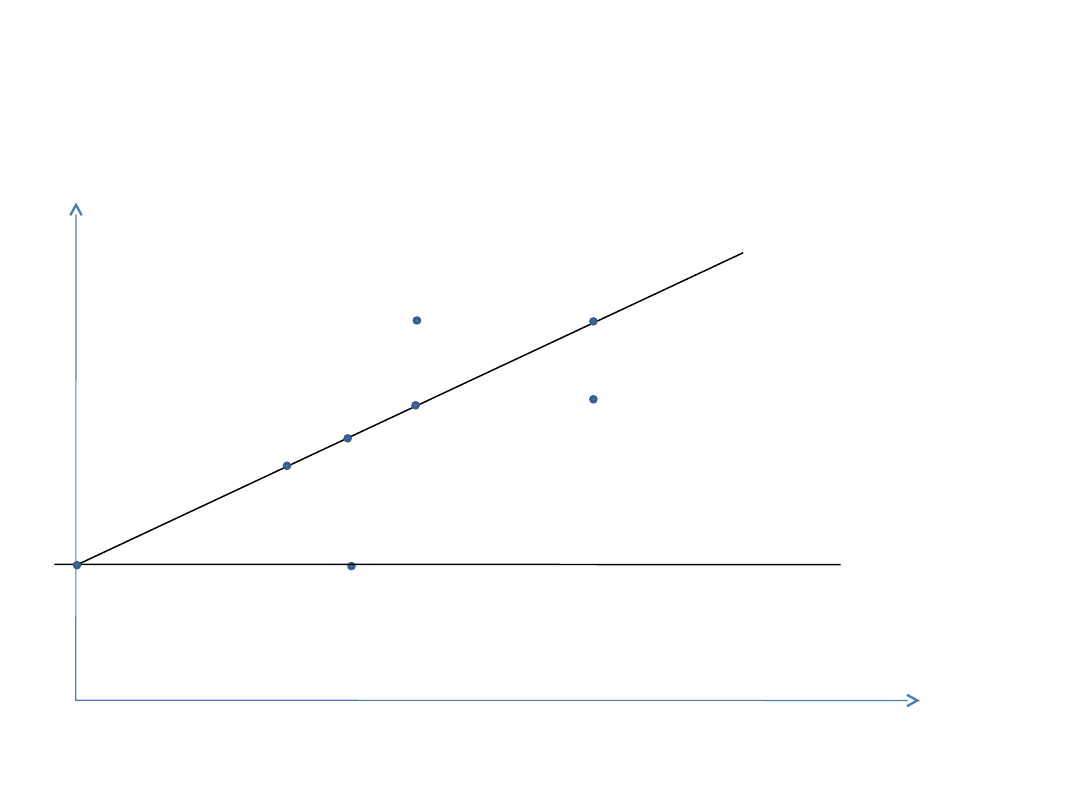

E(r)

β

A

B

C

D

E

Z powyższego przykładu wynika, że w

stanie równowagi wszystkie portfele

muszą

leżeć

na

linii

prostej

wykreślonej

w

układzie

współrzędnych oczekiwana stopa

zwrotu - β

24

Wyznaczanie prostej

Równanie prostej:

Wyznaczenie

prostej

wymaga

identyfikacji

dwóch

punktów

w

układzie współrzędnych:

25

i

i

r a b b

= + �

Wyznaczanie prostej

Punkt 1: portfel rynkowy (β = 1)

Punkt 2: portfel wolny od ryzyka (β = 0)

26

( )

1

:

M

M

r

a b

czyli

r

a b

= + �

- =

( )

0

f

f

czyli

r

a b

r

a

= + �

=

Linia SML (Securities Market

Line)

Podstawiając do równania prostej otrzymujemy:

Powyższe równanie określa oczekiwaną stopę

zwrotu z dowolnego portfela aktywów (nie tylko

efektywnego).

Równanie

wskazuje

liniową

zależność pomiędzy oczekiwaną stopą zwrotu a

ryzykiem rynkowym.

27

(

)

i

fi

M

f

r r

r

r

b

= + �

-

Alternatywny zapis SML

Ponieważ:

Więc możemy zapisać:

Oczekiwana stopa zwrotu z inwestycji jest równa

sumie stopy wolnej od ryzyka oraz iloczynu

rynkowej ceny ryzyka i ilości ryzyka w portfelu.

28

2

iM

i

M

Cov

b

s

=

2

M

f

M

f

iM

i

ff

iM

M

M

M

r

r

r

r

Cov

r r

r

Cov

s

s

s

-

-

�

�

�

�

= +

�

= +

�

�

�

�

�

�

�

�

�

Interpretacja graficzna linii

SML

29

Ryzyko

β

A

B

C

B’

E

F

M

C’

Porównanie równań linii CML

i SML

CML to równanie zależności dochodu od ryzyka

całkowitego dla portfeli efektywnych.

SML to równanie zależności dochodu od ryzyka

systematycznego

dla

portfeli

dobrze

wycenionych.

W obu przypadkach stopa zwrotu może byś

interpretowana jako suma dwóch składników:

ceny czasu – stopy wolnej od ryzyka i ceny ryzyka

wyrażanej jako iloczyn rynkowej premii za ryzyko i

wielkości ponoszonego ryzyka.

30

Model Zero-Beta CAPM

Model Fischera Blacka zakłada brak

aktywów wolnych od ryzyka lecz

istnieje portfel aktywów mający β =

0.

31

(

)

z

M

z

r r

r

r

b

= + �

-

Model ICAPM (International CAPM)

Model ICAPM uwzględnia dwie modyfikacje – uwzględnia

globalny portfel akcji oraz premie za ryzyko kursów

walutowych:

gdzie:

r

w

– oczekiwana stopa zwrotu globalnego portfela

rynkowego

RP

j

– premia za ryzyko z tytułu kursu waluty j

β

j

– współczynnik wrażliwości stopy zwrotu na zmiany kursu

waluty j

32

(

)

1

1

...

f

w

w

f

k

k

r r

r

r

RP

RP

b

b

b

= + � -

+ �

+ + �

Zadanie 4

Linia

rynku

papierów

wartościowych

(SML)

określona

jest

następującymi parametrami: stopa zwrotu wolna od ryzyka r

f

= 6%;

stopa zwrotu z portfela rynkowego R

M

= 12%. Doradca inwestycyjny

rozważa zainwestowanie w jedną z dwóch akcji A lub B. Doradca

obliczył współczynniki β dla akcji A i B, które wynoszą odpowiednio β

a

=

0,8 β

b

= 1,4. Ponadto korzystając z analizy fundamentalnej doradca

oszacował przyszła stopę zwrotu z akcji A i B odpowiednio: R

a

= 4%, R

b

= 16%. Względem linii papierów wartościowych:

A. akcja A jest przewartościowana, akcja B jest niedowartościowana;

B. akcja A jest niedowartościowana, akcja B jest niedowartościowana;

C. akcja A jest przewartościowana, akcja B jest przewartościowana;

D. akcja A jest niedowartościowana, akcja B jest przewartościowana;

33

Zadanie 5

Dwa papiery wartościowe, których parametry podano

poniżej, są wycenione zgodnie z linią rynku papierów

wartościowych (Securities Market Line, SML). Ile

wynosi oczekiwana stopa zwrotu z papieru o

współczynniku beta równym 2,5 wycenionego zgodnie

z powyższą linią rynku papierów wartościowych.

Oczekiwana stopa

Beta

Zwrotu

Papier1

14% 1,5

Papier2

10% 0,5

34

Zadanie 6

Oczekiwana stopa zwrotu z portfela rynkowego wynosi 15%, a

stopa wolna od ryzyka 7% w skali roku. Beta akcji A wynosi 1,0

a Beta akcji B wynosi 0,8. Obecna cena akcji A wynosi 25 PLN

zaś cena akcji B wynosi 40 PLN. Oczekiwane za rok ceny akcji

(nie uwzględniające dywidendy) wynoszą odpowiednio: 27 PLN

dla akcji A i 45 PLN dla akcji B. Akcja A wypłaci za rok od

dzisiaj 1,75 PLN dywidendy a akcja B 2 PLN dywidendy.

Zgodnie z modelem CAPM, która z tych akcji jest dobrze

wyceniona:

A.Akcja A,

B.Akcja B,

C.Obie akcje,

D.Żadna z tych akcji.

35

Document Outline

- Modele rynku kapitałowego

- Slide 2

- Model jednoczynnikowy (single index model)

- Równanie linii charakterystycznej (CL)

- Interpretacja modelu Sharpe’a

- Współczynik β

- Interpretacja współczynnika β

- Współczynnik kierunkowy α

- Szacowanie parametrów linii CL

- Współczynnik β portfela

- Dekompozycja ryzyka w modelu Sharpe’a

- Dekompozycja ryzyka 2

- Dywersyfikacja portfela

- Slide 14

- Zadanie 1

- Zadanie 2

- Zadanie 3

- Capital Asset Pricing Model (CAPM)

- Założenia modelu

- Zachowanie inwestorów

- Slide 21

- Przykład

- Slide 23

- Slide 24

- Wyznaczanie prostej

- Slide 26

- Linia SML (Securities Market Line)

- Alternatywny zapis SML

- Interpretacja graficzna linii SML

- Porównanie równań linii CML i SML

- Model Zero-Beta CAPM

- Model ICAPM (International CAPM)

- Zadanie 4

- Zadanie 5

- Zadanie 6

Wyszukiwarka

Podobne podstrony:

Prezentacja 4 Podstawy analizy portfelowej zadania dla studentow

Prezentacja 5 Modele rynku kapitalowego SGH

Prezentacja 2 analiza akcji zadania dla studentow

Prezentacja 2 analiza akcji zadania dla studentow

Prezentacja 6 Teoria arbitrazu cenowego i ocena efektywnosci portfela zadania dla studentow niest

zadania dla studentów

Zadania dla studentów MSSF 5 i MSR 2, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7, Standa

Zadania dla studentów instrumenty finansowe, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7,

Zadania dla studentów MSSF 5 i MSR 2 2012, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, standa

Zadania dla studentów Rozrachunki i rezerwy, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7,

zadania dla studentów, AGH WGGIOŚ, uczelniane

Analiza finansowa przedsiębiorstw - Zadania, Dla studentów

Wykrywanie i poprawianie błędów - zadania dla studentów, nauka

Wybrane modele teorii pielęgnowania - A. Przychodzka, Dla studentów, pielegniarstwa

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

Przełom roku zadanie dla studentów

smoki artykuł do zadania dla studentów1

więcej podobnych podstron