CHARAKTERYSTYKA

SYSTEMU

DYSTRYBUCJI NA

RYNKU ZBÓŻ

Natalia Pińkowska

Magdalena Maciejewska

RYNEK ZBÓŻ W POLSCE

Zboża są podstawową grupą roślin uprawnych w Polsce, a

uprawiane są średnio na powierzchni ok. 8,5 mln ha, co

stanowi ok. 70% powierzchni wszystkich zasiewów. Rynek

zbóż miał i ma istotne znaczenie dla gospodarki

żywnościowej.

Według Izby Paszowo-Zbożowej, tegoroczne zbiory zbóż w

Polsce wyniosą 27 mln ton. Areał upraw zbożowych

szacowany jest na 8,5 mln ha, natomiast średnie plony na

3,2 t/ha.

Rynek zbóż jest niezwykle złożony, ponieważ można go

podzielić na następujące subrynki:

- rynek artykułów konsumpcyjnych (mąka, kasza, makaron,

pieczywo) - rynek produkcyjny (nasiona, pasze)

- rynek przemysłowy (surowce dla przemysłu).

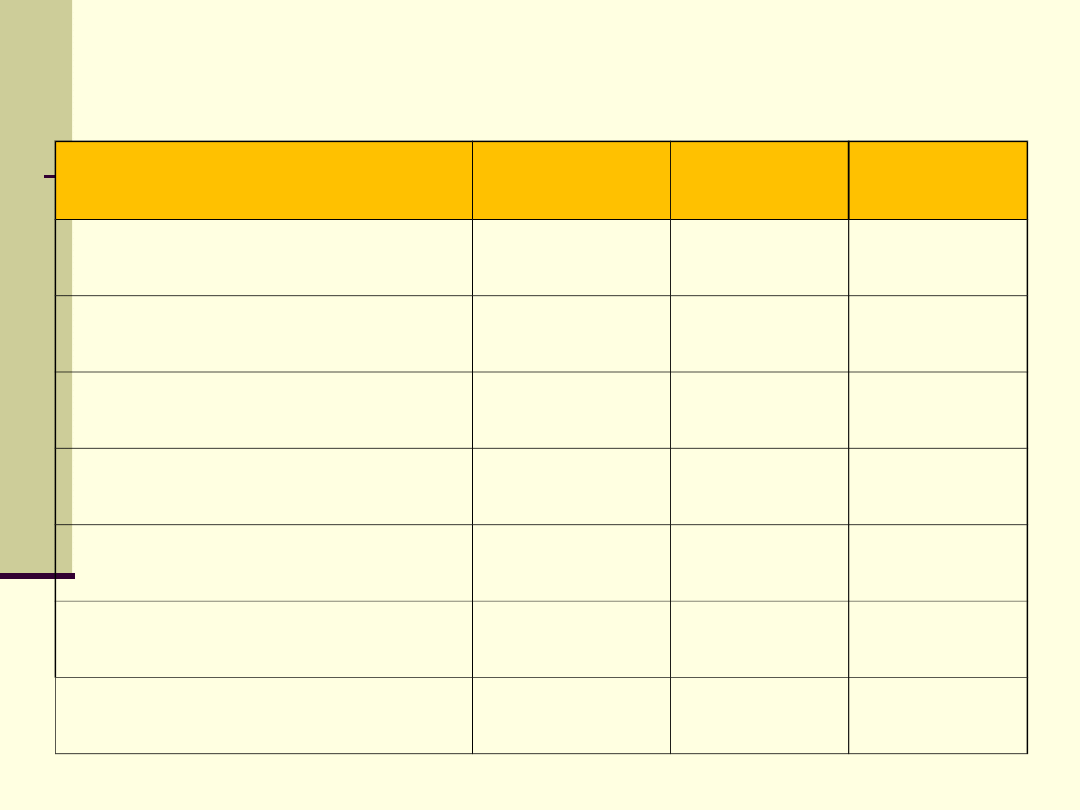

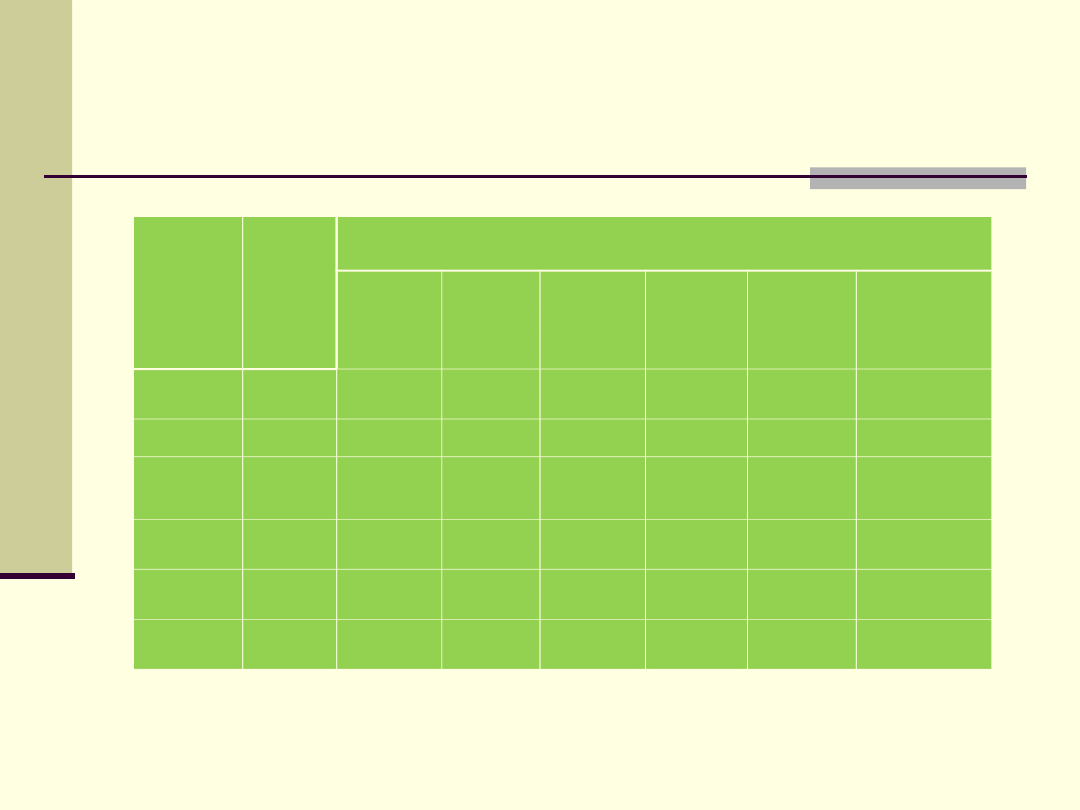

ZBIORY ZBÓŻ W POLSCE W LATACH

2007-2009 (WG GUS)

2007

2008

2009

ogółem

27,2

27,7

27

pszenica

8,3

9,3

8,8

jęczmień

4,0

3,6

3,8

żyto

3,1

3,4

3,4

pszenżyto

4,2

4,5

4,4

owies

1,5

1,3

1,5

rzepak

2,1

2,1

2,0

CHARAKTERYSTYKA I PODZIAŁ ZBÓŻ

Pszenica jest jednym z najstarszych zbóż

chlebowych. Występuje w kilku odmianach, różniących

się wyglądem i właściwościami. Ziarno pszenicy jest

wykorzystywane do wyrobu mąki, kasz i płatków.

Żyto jest zbożem popularnym w Polsce. Ziarno żyta

jest przeznaczane na mąkę oraz do produkcji

spirytusu.

Pszenżyto jest krzyżówką pszenicy i żyta. Wykazuje

dużo zalet, przewyższając zarówno żyto, jak i

pszenicę, głównie w zakresie odporności na choroby,

zimotrwałość, wysokość plonów i korzystnego składu

chemicznego. Ziarno pszenżyta jest bogatym źródłem

białka o dużej zawartości aminokwasu lizyny. Jest

wykorzystywane do produkcji mąki przeznaczonej na

cele piekarnicze.

Owies jest także popularnym zbożem,

uprawianym na całym terytorium Polski. W

celach spożywczych owies wykorzystuje się

głównie jako surowiec do produkcji kasz, mąki i

płatków.

Jęczmień jest uprawiany w Polsce z

przeznaczeniem na kasze i na słód, stanowiący

podstawowy surowiec do produkcji piwa.

Kukurydza jest uprawiana w różnych

odmianach, w zależności od jej przeznaczenia.

Ziarno kukurydzy może być przerabiane na

mąkę, kaszę, krochmal, płatki, syrop, spirytus.

Priorytety polskiej hodowli zbóż

Związki przyczynowe między jakością produkowanej na bazie ziarna

zbóż żywności, sposobem żywienia a zdrowiem człowieka

spowodowały znaczny wzrost wymagań jakościowych, w tym

zwłaszcza w odniesieniu do ziarna, jako surowca dla celów

spożywczych i paszowych. Dotyczy to producentów żywności i pasz

w Polsce oraz w krajach unijnych. Fakt ten stawia nowe wyzwanie

hodowcom: podnoszenia jakości produktów roślinnych już na etapie

hodowlanym.

Tworzenie nowej zmienności genetycznej, nowej jakości, wysokich

technologii, a także monitorowanie i ocena potrzeb hodowli roślin

rolniczych, w tym zbóż, pod względem wartości użytkowej i

tolerancyjności na stresy środowiska oraz opracowywanie i

wdrażanie metod oceny jakości należą do podstawowych zadań

Instytutu Hodowli i Aklimatyzacji Roślin.

Od końca lat 90. ubiegłego wieku następuje zdecydowany wzrost

oferty odmian pszenicy ozimej o wysokiej jakości ziarna,

przydatnych dla przetwórstwa. W ostatnich latach zarejestrowano

cały szereg nowych odmian chlebowych i jakościowych,

zapewniających uzyskiwanie mąki o parametrach technologicznych,

pożądanych przez przemysł przetwórczy, dobrze plonujących i o

dobrej zdrowotności, np. Zyta, Nutka, Sukces, Rubens czy Rywalka,

które mogą skutecznie konkurować z odmianami firm zachodnich.

Średnie ceny bez VAT płacone dostawcom przez

przedsiębiorstwa dokonujące zakupu zbóż

(cena w zł/tona)

pszenica

- konsumpcyjna

-

paszowa

545

465

żyto

- konsumpcyjne

-

paszowe

364

364

jęczmień

- konsumpcyjny

- paszowy

-

browarniany

446

423

634

kukurydza paszowa

531

owies

- konsumpcyjny

-

paszowy

398

406

pszenżyto paszowe

425

W odniesieniu do porównywalnego okresu 2008 r. cena

kukurydzy była o 35% niższa, pszenicy konsumpcyjnej o 43%

niższa, a jęczmienia paszowego i żyta konsumpcyjnego aż o ok.

50% niższa.

Konkurencja o rynki zbytu, zwłaszcza ze strony eksporterów z

basenu Morza Czarnego, jak również rosnące unijne zapasy

powodować będą utrzymywanie się cen na relatywnie niskim

poziomie. Mogą one nieco wzrosnąć w okresie przednówka, ale w

okresie zbiorów należy spodziewać się ich sezonowego spadku.

Na unijnym rynku w kwietniu br. zboża w skupie taniały, jedynie

cena kukurydzy rosła. W połowie kwietnia br. (13-19.04.br.)

niższe od interwencyjnej ceny skupu kukurydzy notowano na

Słowacji i na Węgrzech, a jęczmienia paszowego na Litwie, w

Czechach, w Bułgarii, na Węgrzech, w Polsce, na Słowacji i w

Finlandii.

Podobne tendencje utrzymywały się na monitorowanych giełdach

Europy Zachodniej. W pierwszych trzech tygodniach kwietnia br.

ceny kukurydzy stopniowo wzrastały, a pszenicy i jęczmienia

wykazywały lekką tendencję spadkową. Dopiero w dniach 20-

26.04. br. doniesienia o zagrożeniu braku opadów w części

Europy Środkowo-Wschodniej i na Bałkanach wpłynęły na wzrost

cen zbóż. W ciągu tygodnia ceny ziarna w Niemczech wzrosły o

0,3-1,0%, a we Francji o 3-4%.

Czynniki decydujące o

cenach zbóż

Zapasy początkowe.

Produkcja i podaż zbóż.

W III kwartale każdego roku występuje sezonowe nasilenie dostaw zbóż do skupu,

a ceny w tym okresie kształtują się pod wpływem przewagi podaży nad popytem.

Z kolei lepsze ceny uzyskują producenci, którzy przechowali swoje zboże przez

zimę i sprzedali w I lub II kwartale roku następnego.

Handel zagraniczny.

Wielkość obrotów w handlu zagranicznym zależy od faktycznego poziomu zbiorów

krajowych, ochrony celnej granic i wysokości cen zbóż na rynkach światowych. W

określonych sytuacjach, np. przy gwałtownych wzrostach cen zbóż rząd może

ustanowić bezcłowy kontyngent na import zbóż.

Zużycie krajowe.

Zużycie krajowe determinowane jest głównie poprzez sytuacje w pogłowiu

zwierząt i - wiążące się z tym - zapotrzebowanie na zboża paszowe. Popyt na

zboża konsumpcyjne i na cele przemysłowe nie ulega dużym wahaniom.

Działania interwencyjne państwa.

Na rynku zbóż stosowane są działania mające na celu likwidację nadwyżki podaży

zbóż w okresie żniw poprzez skup z dopłatami bezpośrednimi ARR dla

producentów oraz ewentualnie skup bezpośredni za środki ARR w przypadku

dłuższego utrzymywania się wysokiej podaży. Przy małej podaży zbóż na rynku,

Agencja wystawia do sprzedaży swoje zboże i łagodzi w ten sposób wahania

cenowe.

Prognozowaniem cen rynkowych podstawowych produktów rolniczych zajmuje się

zespół niezależnych ekspertów, powołany przez Prezesa Agencji Rynku Rolnego.

Zmiany cen surowców rolniczych mogą wpływać na zmiany

cen detalicznych żywności, ale tylko w zakresie

wyznaczonym ich udziałem w cenie detalicznej. W przypadku

ziarna zbóż udział ten wynosi ok. 15%.

Wobec tego wpływ zmian cen skupu ziarna na ceny

detaliczne pieczywa nie powinien wynosić więcej niż iloczyn

tego udziału (0,15) i zmian procentowych cen skupu. Gdyby

ceny skupu zbóż wzrosły np. o 20%, to z tego powodu ceny

detaliczne pieczywa nie powinny wzrosnąć o więcej niż 3%.

Mechanizm ten nie występuje jednak w czystej postaci.

Najczęściej bowiem zmiany cen detalicznych są większe, niż

wynikałoby to ze zmian cen surowców rolniczych. Ich zmiany

mogą pokrywać wzrost innych kosztów, np. energii, usług,

pracy, podatków, ubezpieczeń itp.

Tendencje zmian cen surowców rolniczych i cen detalicznych

żywności mogą kształtować się rozmaicie. W krótszych

okresach kierunki tych zmian mogą być rozbieżne. Ogólną

prawidłowością jest jednak szybszy wzrost cen detalicznych

niż cen surowców rolniczych. W efekcie udział ceny surowca

w cenie detalicznej zmniejsza się.

WYMIANA HANDLOWA ZBOŻAMI

W pierwszej połowie sezonu 2008/09 (lipiec-grudzień) import zbóż do

Polski wyniósł ponad 993 tys. t, wobec 285 tys. t sprowadzonych do kraju

w tym samym okresie sezonu 2007/2008. Na tą wielkość składa się

przywóz:

- 553 tys. t pszenicy,

- 287 tys. t kukurydzy,

- 119 tys. t jęczmienia

- 18 tys. t żyta.

Największe znaczenie w polskim handlu zagranicznym zbożami odgrywa

pszenica i kukurydza.

W tym samym okresie z kraju wyeksportowano ponad 467 tys. t zbóż

wobec 660 tys. t w analogicznych miesiącach poprzedniego sezonu. W

tej wielkości wyeksportowano:

- pszenicy 250 tys. t,

- żyta 70 tys. t,

- kukurydzy 104 tys. t,

- jęczmienia 21 tys. t,

- pszenżyta 16 tys.t,

- owsa 6 tys. t.

Oznacza to, iż pierwszej połowie bieżącego sezonu saldo wymiany

handlowej zbożami było ujemne i wyniosło - 466 tys. t ziarna.

Głównym partnerem Polski w eksporcie zbóż i

produktów zbożowych jest UE. Tam utrzymuje się duży popyt

na zboża.

Mąkę pszenną sprzedaje się głównie do Niemiec i Wielkiej

Brytanii. Eksport pozostałych produktów pierwotnego

przetwórstwa jest niewielki.

Wzmożony ruch notuje się w portach, jak również w

regionach graniczących z Niemcami. Polska pszenica

konsumpcyjna stała się konkurencyjna dla odbiorców ziarna w

Niemczech, szczególnie w regionach przygranicznych. Kupcy z

Niemiec interesują się także polską kukurydzą, żytem i

pszenżytem.

Głównym eksportowanym towarem wtórnego przerobu

jest pieczywo, sprzedawane na wszystkie kontynenty.

Najważniejszymi jego odbiorcami są jednak kraje UE oraz

Rosja.

Do Polski natomiast napływa pszenica i jęczmień

z Węgier, Czech, Niemiec oraz z Ukrainy.

Rynek zbóż w UE

W UE stosuje się następujące mechanizmy regulacji rynku

zbóż:

- ceny dekretowane zapewniające opłacalność produkcji oraz

regulacji importu i eksportu,

- mechanizm interwencji rynkowej polegający na skupie

nadwyżek zbóż,

- dopłaty kompensacyjne (bezpośrednie) mające zapewnić

opłacalność przy zbliżaniu cen w UE do cen światowych,

- zasady wspólnej polityki handlowej obejmującej cła i reguły

handlu światowego (WTO).

Organizacja rynku zbóż powstała w 1967 r. i obejmuje:

pszenicę, żyto, jęczmień, owies, kukurydzę oraz mąkę

pszenną i żytnią.

Wewnątrz UE handel towarami rolnymi nie podlega żadnym

ograniczeniom. Uregulowania polityki handlowej dotyczą:

- importu – stosuje się cła i kontyngenty,

- eksportu – podtrzymuje się eksport nadwyżek zbóż za

pomocą dotacji eksportowych.

Handel zbożami jest licencjonowany (tak jak np. handel

bronią, czyli zbożami można handlować tylko za specjalnym

zezwoleniem). Wprowadzenie licencji pozwala na precyzyjne

kontrolowanie importu i eksportu oraz obrotu wewnątrz Unii.

Struktura zużycia zbóż w

Polsce:

Znaczna część zbóż w Polsce zostaje

wykorzystana w gospodarstwach, które je

wytworzyły. Przeznaczenie zbóż obejmuje więc:

siew, spasanie, spożycie przetworów zbożowych

oraz przetwórstwo przemysłowe. Dodatkowo

dolicza się do tego straty i ubytki poniesione

podczas produkcji, przechowalnictwa i

przetwórstwa. Wśród wymienionych kierunków

wykorzystania na szczególną uwagę zasługuje

spożycie przetworów zbożowych przez ludność i

zużycie na potrzeby paszowe. Inne pozycje w

zużyciu zbóż, a więc siew oraz ubytki i straty

mają znacznie mniejsze znaczenie w bilansie

zbożowym.

Przemysłowe przetwórstwo zbóż

(tys. ton )

Rok

Przemia

ł zbóż

Produkcja

Mąk

pszennyc

h

Mąk

żytnich

Makaronu

Kasz i

płatków

Pieczywa

świeżego

Pieczywa

cukierniczeg

o

2003

3760

2418

261

123,2

77,9

1556

236,5

2004

3570

2285

255

134,9

79,1

1532

318,4

2005

3840

2488

245

142

92

1549

329,8

2006

3909

2543

241

146

112.6

1552

360,8

2007

3580

2300

245

160

125

1630

380

2008

3720

2400

245

160

125

1650

390

PRZETWORY ZBOŻOWE

Przetwory zbożowe są produktami obróbki

ziarna różnych zbóż. Charakteryzuje je różny

stopień rozdrobnienia, przy czym największy, w

stosunku do ziarna, wykazuje mąka, a najniższy

kasza, otrzymywana w procesie obłuszczania

ziarna bez dalszego rozdrabniania.

Proces rozdrabniania ziarna przeprowadza się

na tak zwanych mlewnikach walcowych. Przy

przemiale złożonym mlewo z mlewnika

walcowego wędruje do odsiewacza, w którym

następuje sortowanie cząstek mlewa na

produkty przejściowe oraz wydzielenie mąki.

PRZETWORY ZBOŻOWE

Mąka to produkt odpowiedniego drobienia ziarna zbożowego. W

zależności od użytego surowca wyróżnia się mąkę: pszenną, żytnią,

jęczmienną, kukurydzianą i in. Za podstawę klasyfikacji mąki

przyjęto zawartość w niej soli mineralnych wyrażoną zawartością

popiołu. Na przykład popularna mąka pszenna wrocławska zawiera

0,5% popiołu, a zatem stanowi typ mąki 500. W wyniku przemiału

jęczmienia, owsa, kukurydzy, gryki, ryżu itp. zbóż otrzymuje się

mąki tzw. niechlebowe.

Kaszami nazywa się całe lub rozdrobnione ziarna różnych zbóż, z

których zostały usunięte w mniejszym lub większym stopniu części

zawierające składniki nieprzyswajalne. Produkcja kaszy polega na

pozbawieniu ziaren łusek, ewentualnym ich rozdrobnieniu i

wypolerowaniu. Podstawą podziału kasz jest surowiec, stąd znane

są: kasza jęczmienna, gryczana, owsiana, pszeniczna, jaglana z

prosa, kukurydziana.

Otręby są produktem ubocznym, otrzymywanym podczas przerobu

ziarna zbóż na mąkę lub kaszę. Otręby są wykorzystywane w

piekarstwie na podsypkę pod ciasto i jako składnik specjalnych

gatunków pieczywa, chrupków, płatków śniadaniowych.

WYROBY Z MĄKI

Makarony są to produkty otrzymywane z mąki i wody,

ewentualnie z dodatkiem jaj, odpowiednio uformowane

pod ciśnieniem i utrwalone przez odwodnienie. Wartość

odżywcza makaronów w dużym stopniu zależy od ilości

dodawanych jaj. Poza tym szczególnie wartościowe są

makarony otrzymywane z mąki, pochodzącej z pełnego

ziarna oraz z dodatkiem mąki gryczanej.

Pieczywo w zależności od użytej mąki dzieli się na

żytnie, mieszane i pszenne. Wartość odżywcza pieczywa

zależy od używanych surowców. Ciemne pieczywo

pszenne i żytnie charakteryzuje się w porównaniu z

pieczywem jasnym 2-5 krotnie większą zawartością

żelaza, magnezu, manganu, miedzi i cynku, większą

ilością witamin a grupy B i witaminy E, większą

zawartością błonnika.

MAGAZYNOWANIE I TRANSPORT

Od 1 maja 2004 r. obowiązuje w Polsce unijny

system interwencji na rynku zbóż, który różni się

zdecydowanie od obowiązującego w Polsce w latach

ubiegłych. Zboże odstawione do skupu musi

spełniać określone szczegółowo dla każdego

gatunku parametry, takie jak np.: ciężar, wilgotność

czy zanieczyszczenie.

W zależności od rodzaju magazynów, ziarno

przechowuje się w workach lub luzem, w

spichrzach, elewatorach lub silosach. Ziarno musi

być przechowywane w warunkach ograniczających

intensywność jego procesów życiowych oraz

zapobiegających działaniu szkodników roślinnych i

zwierzęcych.

Rozwiązania techniczne silosów BIN 100 i BIN 500 zabezpieczają

zgromadzony materiał (ziarno) przed zamoknięciem,

zniszczeniem, a także przed gryzoniami i ptakami. Podłoga

szczelinowa (gdy surowiec nie jest nadmiernie zanieczyszczony)

zapewnia równomierny przepływ powietrza przez całą masę ziarna

wypełniającego silos. Zarówno powierzchnia wewnętrzna, jak i

zewnętrzna płaszcza silosów pokryta jest trwałą powłoką

antykorozyjną. Gładkie wewnętrzne powierzchnie płaszcza silosów

zapewniają samooczyszczalność. Silosy mogą być w łatwy sposób

załadowane i rozładowane. Zainstalowane wyposażenie stwarza

możliwość dogodnego wejścia do wnętrza silosów i kontroli.

Przetwory zbożowe powinny być przechowywane w

pomieszczeniu, w którym wilgotność względna powietrza nie

przekracza 75%, a temperatura 15°C.

Do przewozu przetworów zbożowych powinny być stosowane kryte

środki transportu, czyste, suche, bez obcych zapachów, wolne od

szkodników zbożowo-mącznych i innych, szczelne,

nieprzeciekające.

LIDERZY NA RYNKU POLSKIM

Liderem w produkcji makaronów jest Lubella S.A. z

Lublina należąca do grupy Maspex.

Oferuje ok. 20 rodzajów makaronów gatunkowych

oraz 6 rodzajów płatków, 7 rodzajów mąki, 4

rodzaje kasz.

Liderem na rynku mąk jest Firma Polskie Młyny S.A.

Jest ona głównym i największym integratorem

sektora zbożowo-młynarskiego w Polsce.

Wytwarzane przez Firmę Polskie Młyny S.A.

produkty: pszenne i żytnie mąki piekarnicze i

rynkowe, kasze manny oraz otręby pszenne i żytnie.

Liderem na rynku kasz jest natomiast firma Cenos z

udziałem ilościowym 35%.

Liderem na rynku ryżu jest Sonko Wrocław z udziałem

sięgającym 25%.

System dystrybucji zbóż w

Polsce:

Kanał dystrybucji to zbiór wszystkich podmiotów przez które przepływa

jeden bądź więcej strumieni związanych z działaniami marketingowymi,

które umożliwiają przepływ towarów odpowiadających nabywcy bez, bądź

za pomocą pośredników (korzyści z pośrednictwa).

Podstawowy cel kanałów dystrybucji - dostarczenie odpowiednich towarów

do odpowiednich miejsc, w odpowiednim czasie i po najniższym koszcie.

Surowiec rolniczy przechodzi przez różne ogniwa - od producenta

rolnego po finalnego konsumenta. Na drodze tej, zwanej łańcuchem

marketingowym lub dystrybucyjnym, powstają zależności i

powiązania

pomiędzy producentami, przetwórcami, handlowcami i końcowymi

konsumentami. Strukturę i długość łańcucha, przez który

przechodzi np. ziarno zbóż i jego produkty, determinują m.in.

stopień koncentracji produkcji oraz poziom rozwoju kraju i rynku.

Uczestnicy kanałów dystrybucji:

I Producenci

III Kupcy

hurtowi

II Kupcy detaliczni

IV Agenci i brokerzy

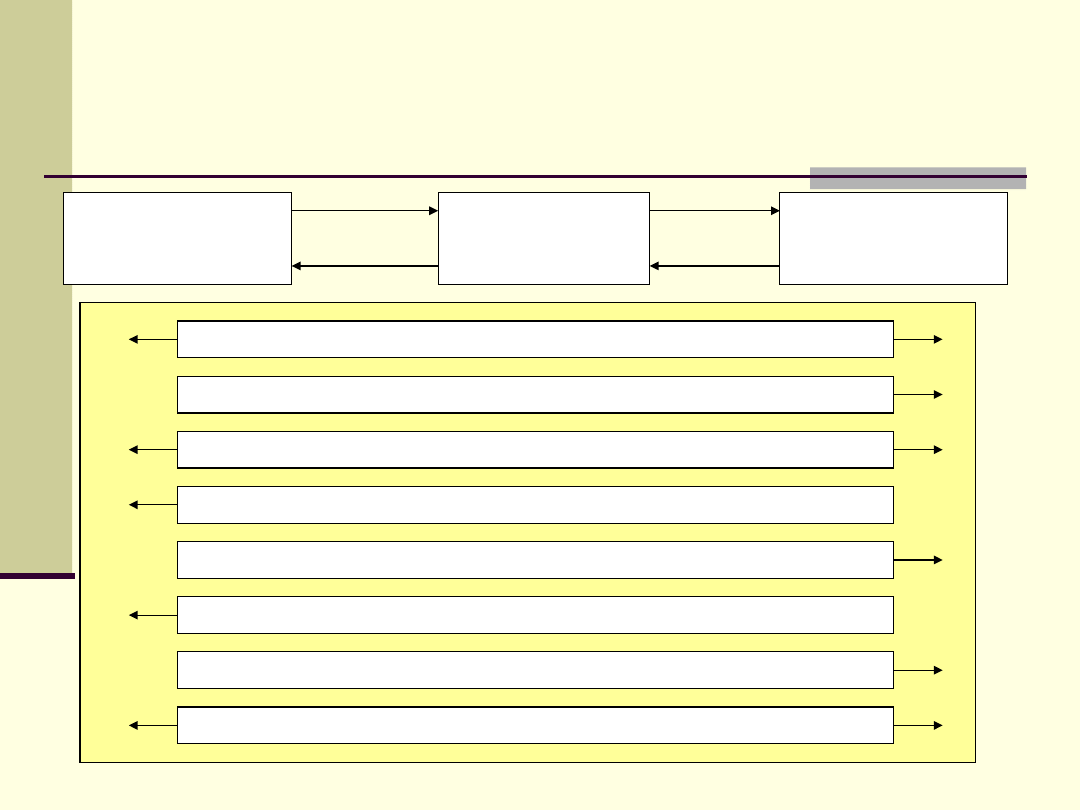

RODZAJE I KIERUNKI PRZEPŁYWU

STRUMIENI W KANALE

DYSTRYBUCJI

PROMOCJA

INFORMACJA RYNKOWA

NEGOCJACJE

ZAMÓWIENIA

PRODUKTY

PŁATNOŚCI

PRAWO WŁASNOŚCI

RYZYKO

PRODUCENCI

TOWARÓW I USŁUG

POŚREDNICY

(HURT, DETAL)

KONSUMENCI I

NABYWCY FINALNI

CZYNNIKI WYBORU KANAŁÓW

DYSTRYBUCJI

cechy rynku docelowego (udział w rynku, zysk

docelowy wg segmentów rynkowych, konsumencka

wierność marce)

cechy produktu (rodzaj, cena, trwałość, wartość,

sezonowość, faza cyklu życia)

cechy przedsiębiorstwa (zasoby, pozycja na rynku,

baza magazynowa, baza transportowa, lokalizacja)

czynniki odnoszące się do konkurencji

Wybór kanałów dystrybucji polega na określeniu:

typu kanałów (bezpośrednie, pośrednie)

długości i szerokości kanałów ( liczba szczebli pośrednich)

liczby i zróżnicowania kanałów

uczestników kanałów i powiązań między nimi.

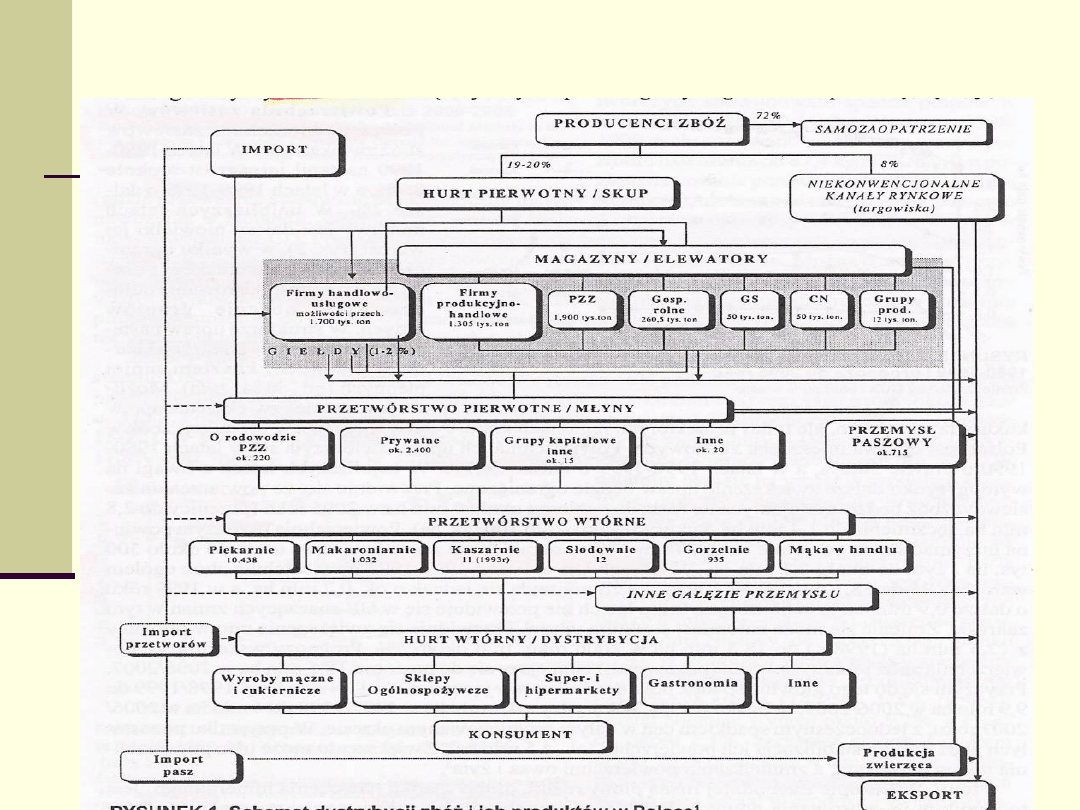

Struktura kanałów dystrybucji zbóż i produktów zbożowych

w Polsce w połowie lat 90.

OGNIWA SYSTEMU

DYSTRYBUCJI NA RYNKU

ZBÓŻ

1. Ogniwo producenta zbóż

2. Ogniwo hurtu pierwotnego

3. Ogniwo przetwórstwa zbóż

4. Ogniwo hurtu wtórnego

5. Ogniwo detalu

1. Ogniwo producenta

zbóż

produkcją zbóż zajmuje się prawie 1,8

mln gospodarstw. Oznacza to duże

rozproszenie produkcji. Z rynkiem

powiązanych jest jednak tylko ok. 400

tyś. gospodarstw.

OGNIWO PRODUKCJI:

Mocne strony:

Największy udział obszarów uprawnych i produkcji pszenicy (32,6%).

Oddziaływanie ODR na działalność rolniczą.

Słabe strony:

Niski poziom komercjalizacji produkcji rolnej zbóż (jedynie 23%).

Duży udział sektora publicznego w produkcji towarowej zbóż.

Niski stopień zaangażowania producentów rolnych w funkcje

dystrybucyjne i przetwórcze.

Składowanie ziarna w gospodarstwach rolnych odbywa się w złych

warunkach.

Słaba pozycja przetargowa producenta rolnego w relacji do innych

podmiotów.

Słaba jakość genetyczna ziarna i brak na szerszą skalę działań

związanych z nasiennictwem i oceną odmianową.

Duże zróżnicowanie jakości zbóż, co pociąga za sobą problemy z

jakością produktów wytwarzanych ze zbóż.

Niski poziom wiedzy ekonomicznej, zwłaszcza u producentów rolnych.

2. Ogniwo hurtu

pierwotnego

Sferę hurtu pierwotnego tworzą jednostki odbierające

zboże bezpośrednio od producentów. Sfera ta zajmuje

się skupem, przechowywaniem, standaryzacją i

konfekcjonowaniem. W miarę rozwoju rynku znaczenie

tej sfery zwiększa się.

Hurt pierwotny (skup, magazyny, elewatory) —

potencjał przechowalniczy zbóż w Polsce w magazynach

zapewniających odpowiednie warunki i pomiar

podstawowych parametrów, m.in. takich jak: wilgotność

ziarna, zanieczyszczenia, liczba opadania, zawartość

glutenu, rozpływalność itp., wynosi ok. 5,3 mln ton.

Skupem zbóż w ramach działań interwencyjnych Agencji

Rynku Rolnego zajmuje się ok. 600 firm (w tym dwie

trzecie to firmy przetwórcze i handlowe).

OGNIWO HURTU PIERWOTNEGO:

Mocne strony:

Rosnąca liczba prywatnych agentów i handlowców (w hurcie pierwotnym).

Powstanie alternatywnych kanałów dystrybucji.

Funkcjonowanie Giełdy Poznańskiej.

Słabe strony:

Podstawowymi podmiotami kontrolującymi hurt pierwotny są PZZ (około

100 jednostek) i ARR.

Duża rola targowisk w hurcie pierwotnym.

Słabe wyposażenie jednostek handlowych w infrastrukturę techniczną.

Brak infrastruktury instytucjonalnej (głównie na targowiskach).

Przypadkowość i anonimowość zawieranych transakcji (targowiska).

Podstawowymi podmiotami kontrolującymi hurt pierwotny zbóż paszowych

są państwowe mieszalnie pasz- Bacutilu.

Giełdy i rynki hurtowe pełnią w obrocie hurtu pierwotnego minimalną rolę.

ARR obok funkcji regulacyjnych pełni na rynku zbożowym funkcje

komercyjne - co przyczynia się do zwiększenia stopnia koncentracji na

różnych szczeblach obrotu.

3. Ogniwo przetwórstwa

zbóż

Przemysł spożywczy (różne branże) - wytwarzaniem produktów

przemiału zbóż zajmuje się ponad 2170 podmiotów, w tym 1979 to

firmy osób fizycznych. Ich liczba charakteryzuje się dużą stabilnością (w

1997 r. było ich 2174). Wytwarzaniem skrobi i produktów skrobiowych

zajmuje się 16 przedsiębiorstw, a produkcją pasz dla zwierząt

gospodarskich 718, przy czym grupa ta nie obejmuje producentów pasz

dla zwierząt domowych, których liczbę na koniec 2001 r. szacowano na

234. Produkcją słodów zajmowało się 10 słodowni.

Przetwórstwo pierwotne (wstępne) obejmuje operacje związane z

przygotowaniem zboża do dalszego wykorzystania w różnych gałęziach

przemysłu spożywczego, obrotu handlowego, do spożycia oraz na

potrzeby przemysłu paszowego.

Przetwórstwo wtórne dokonuje najczęściej zmiany postaci fizycznej

surowca, w wyniku której otrzymujemy odpowiedni produkt.

Przetwórstwo wtórne:

- chleb, świeże wyroby piekarnicze, ciasta i ciastka - 11170 podmiotów,

w tym 10 815 to firmy osób fizycznych;

- pieczywo cukiernicze oraz produkty o przedłużonej trwałości - 1075

podmiotów;

- makarony, kluski i podobne produkty mączne - 1092

przedsiębiorstwa;

- piwa - 87 browarów.

W przemyśle spożywczym przetwórstwem i

wykorzystaniem zbóż zajmują się przede

wszystkim sektory: młynarski, cukierniczy,

piekarski, spirytusowy i piwowarski. Nowe

segmenty tej branży to przetwórstwo zbóż (np.

pszenicy) na skrobię i jej pochodne oraz na

gluten i zarodki. Bardzo ważną rolę odgrywa

również przemysł paszowy. W rozwiniętych

gospodarkach rynkowych przetwórstwo zbóż jest

integratorem i organizatorem produkcji w

rolnictwie m.in. poprzez kontrakty produkcyjne,

pomoc i usługi agrotechniczne oraz skup.

W rozwijającej się gospodarce funkcje

integratora zaczynają pełnić także placówki

zajmujące się handlem żywnością.

OGNIWO PRZETWÓRSTWA:

Mocne strony:

Wysoka intensywność konkurowania w ogniwie produkcji

makaronu (związana z walką o pozycje lidera rynkowego -

Malmy i PZZ Lublin). Poprawa jakości na niektórych rynkach

produktów finalnych związanych z przetwórstwem zbóż (np.

makarony).

Niski stopień koncentracji i wysoka intensywność konkurowania

na rynku piekarni.

Piekarnie w dominującej większości należą do sektora prywatnego.

Słabe strony

:

Wysoki stopień koncentracji w ogniwie młyny (65% zdolności

produkcyjnych należy do PZZ). Niewielki stopień wykorzystania

zdolności produkcyjnych przez PZZ (około 50%), co powoduje

wysokie koszty funkcjonowania.

Brak standardów jakościowych (handlowych) dla produktów

przetworzonych.

4. Ogniwo hurtu wtórnego

Ogniwo hurtu wtórnego występuje najczęściej w

przypadku sprzedaży produktów, np. mąki i innych

produktów młynarskich, na cele konsumpcyjne.

Hurt wtórny i dystrybucja:

• sprzedaż hurtową zbóż, ziarna i pasz dla zwierząt

prowadziło 3130 podmiotów;

• sprzedaż hurtową mąki, kasz i innych przetworów, a

także ryb i skorupiaków prowadziło 2697 podmiotów;

• sprzedaż detaliczną chleba, ciast, wyrobów mącznych

i cukierniczych poprzez sieć sklepów specjalistycznych

prowadziło 2245 podmiotów,

• sprzedaż wyrobów przemysłu zbożowego prowadziło

także 119257 sklepów ogólnospożywczych.

OGNIWO HURTU WTÓRNEGO:

Mocne strony:

Dominują bezpośrednie dostawy do punktów sprzedaży

detalicznej.

Słabe strony:

Dominują bezpośrednie dostawy do punktów sprzedaży

detalicznej.

5. Ogniwo detalu

Detal obejmuje głównie piekarnie, ciastkarnie

oraz sklepy spożywcze. Brokerzy i agenci

ułatwiają procesy kupna i sprzedaży.

Ważnym elementem łańcucha

marketingowego są również instytucje

usługowe. Można do nich zaliczyć: banki, firmy

transportowo-spedycyjne i ubezpieczeniowe,

agencje badania rynku oraz firmy doradcze.

Wzrost znaczenia wielkopowierzchniowych

punktów sprzedaży detalicznej

(supermarketów i hipermarketów).

Wejście na rynek polski zagranicznych

detalistów (np. Globi, Auchan, Geant, Hit,

Leclerc itd.)

OGNIWO DETALU:

Mocne strony:

Znaczny udział w sprzedaży pieczywa sklepów

specjalistycznych (piekarniczych - ok. 70%).

Wysoki stopień integracji piekarni z detalem (wiele

piekarni dysponuje albo własnymi, albo firmowymi

sklepami). Wysoki udział sektora prywatnego.

Pojawienie się i rozwój nowoczesnych sieci sprzedaży,

przyczyniających się do wzrostu wymogów

jakościowych dotyczących produktu i opakowania.

Słabe strony:

Niewielki udział produktów markowych. Niewielki udział

produktów o wydłużonej trwałości.

Popyt na produkty rolne ma dwojaki charakter.

Istotną jego częścią jest popyt pośredni, czyli popyt

na surowce pochodzenia rolniczego, a więc żywiec,

mleko surowe, ziarna zbóż itp. Natomiast z drugim

rodzajem popytu (bezpośredni bądź finalny) mamy

do czynienia w przypadku produktów rolnych, które

są bezpośrednio konsumowane przez nabywców

(owoce, warzywa, kwiaty). Zwykle jednak rolnicy

spotykają się z popytem pośrednim, tj. popytem na

surowce rolnicze lub półfabrykaty, które są dalej

przetwarzane, pakowane i transportowane. Tworzy go

głównie przemysł spożywczy. Wyjątkiem są produkty,

które rolnicy bezpośrednio sprzedają konsumentom,

np. w gospodarstwie, na targowiskach lub przy

drodze.

Podsumowanie charakterystyki

łańcucha marketingowego zbóż z

Polsce

Cechą specyficzną polskiego łańcucha marketingowego jest

słabo rozwinięty hurt pierwotny handlu. W Polsce wciąż

głównym sposobem zaopatrywania się przedsiębiorstw

przetwarzających ziarno jest skup bezpośrednio od producenta,

przeważnie w małych partiach o zróżnicowanych parametrach

jakościowych. W krajach o rozwiniętej gospodarce rynkowej

ziarno do przetwórstwa dostarczane jest w formie

ujednoliconych, dużych partii handlowych. To samo dotyczy i

innych produktów rolniczych.

W Polsce trafia na rynek tylko część z ogólnej ilości zebranych

zbóż. Szacuje się, że do młynów, browarów, przedsiębiorstw

przemysłu paszowego itp. trafia ok. 20-25% produkcji, poprzez

nieformalne kanały dystrybucji (targowiska) rozdysponowane

jest ok. 8%. Prawie 70% zbiorów zbóż pozostaje w miejscu

produkcji i przeznaczane jest na zużycie i zasiewy w

gospodarstwach (samozaopatrzenie). Polski rynek zbóż cechuje

się także bardzo dużym zróżnicowaniem regionalnym produkcji

i towarowości oraz podaży rynkowej ziarna.

Czynniki wpływające na konkurencyjność

polskiego sektora zbożowego

Poprawiające

konkurencyjność

Pogarszające konkurencyjność

większa stabilność rynku po

przejęciu systemu interwencji

UE

poprawa dochodowości

produkcji zbóż po

wprowadzeniu wsparcia

bezpośredniego

dostęp do subsydiów

eksportowych

wolny handel na terenie UE-

27

przewaga cenowa nad

większością krajów UE

wyższy poziom ochrony przed

importem krajów trzecich

dostęp do unijnych preferencji

w stosunkach handlowych z

krajami trzecimi

duża wrażliwość na warunki

pogodowe

rozdrobnienie produkcji

niska jakość (zarówno

parametry technologiczne jak

i zdrowotne)

oddalenie od unijnych rynków

referencji i zbytu

wahania kursu złotówki do

euro

słaba znajomość procedur

handlowych stosowanych w

UE

Bibliografia:

http://www.portalspozywczy.pl/zboza-olei

ste/

http://www.minrol.gov.pl/DesktopDefault

.aspx

http://www.stat.gov.pl/cps/rde/xchg/gus

„ Przegląd zbożowo-młynarski”

Fragmenty artykułu prof. dr hab. Stanisława Stańko z SGGW

opublikowanego w Biuletynie Informacyjnym ARR, nr 8/03

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

Poglebiona analiza systemow dystrybucji na rynku mleka

Kanały dystrybucji na rynku zbóż przed integracją z UE - praca, Studia - materiały, semestr 7, Zarzą

system dystrybucji na podstawie polskiego koncernu naftowego, Marketing

Opracowanie systemu informatycznego z automatycznym zawieraniem transakcji na rynku walutowym(1)

Kanały dystrybucji i ich znaczenie na rynku żywnościowym

1 System logistyczny na przykładzie dystrybucji opakowań metalowych przeznaczonych

dystrybucja ubezpieczeń tradycyjna czy na rynku elektronicznym 7UZVBT3RNEANDCXJ2VT4UUTRLH5KXASBRKLBV

2 Instalacja systemu Linux na przykładzie dystrybucji Fedora

Opracowanie systemu informatycznego z automatycznym zawieraniem transakcji na rynku walutowym

System Curiosity Diagnostics wkrótce na rynku

System informatyczny wspomagający podejmowanie decyzji na rynku walutowym

VIGO System z nowym kontraktem na rynku chińskim

1 System logistyczny na przykładzie dystrybucji opakowań metalowych przeznaczonych

Dystrybucja artykułów FMCG na rynku globalnym, europejskim i krajowym Wersja do druku

System Warset na GPW w Warszawie

więcej podobnych podstron