KOSZTORYS

INWESTORSKI

KOSZTORYS INWESTORSKI sporządza

się zgodnie

z zasadami zawartymi

w „Rozporządzeniu Ministra

Infrastruktury”

z dnia 18.05.2004r.

Rozporządzenie to zawiera zasady

sporządzania

kosztorysu

będącego

podstawą do obliczania planowanych

kosztów

prac

projektowych

oraz

planowanych

kosztów

robót

budowlanych określonych w programie

funkcjonalno-użytkowym.

Program

funkcjonalno-użytkowy

to

opracowanie

opisujące

zamówienie,

którego przedmiotem jest zaprojektowanie

i wykonanie robót budowlanych

Podstawowym pojęciem w

opracowaniu kosztorysu jest obliczona

na jednostkę przedmiarową robót

podstawowych tzw.

„cena jednostkowa”.

Obejmuje

ona

sumę

kosztów

bezpośredniej robocizny, materiałów

i pracy sprzętu oraz kosztów pośrednich

i zysku.

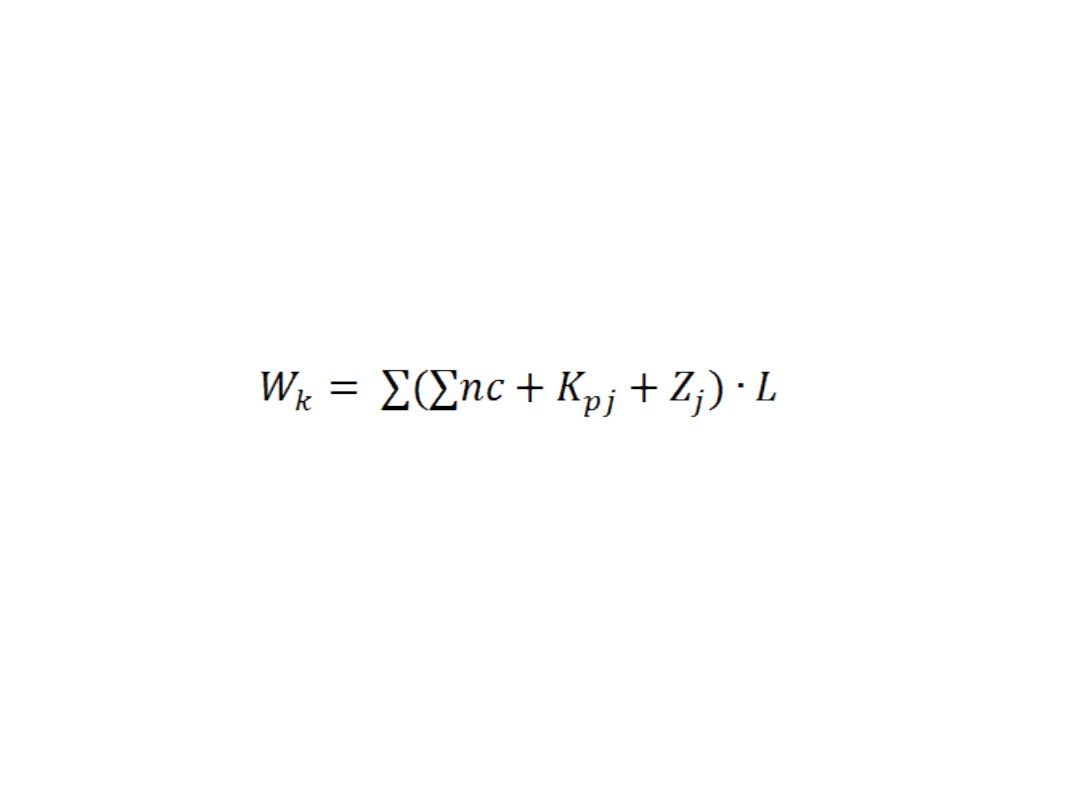

W metodzie kalkulacji szczegółowej,

cena kosztorysowa wyliczana jest z

zależności:

gdzie:

W

k

– wartość kosztorysowa,

n – jednostkowe nakłady rzeczowe,

c – cena jednostkowa,

n x c – koszty bezpośrednie,

K

pj

– koszty pośrednie,

Z

j

– zysk,

L – liczba jednostek przedziałowych

Koszty bezpośrednie

to takie koszty,

których wysokość może być ustalona

dokładnie na podstawie poszczególnych

produktów

pracy.

Do

kosztów

bezpośrednich

zaliczamy

materiały

bezpośrednie,

płace

bezpośrednie,

konieczne usługi obce.

Materiały

bezpośrednie

stanowią

pierwszą,

istotną

część

kosztów

bezpośrednich

i

obejmują

grupy

materiałów, których zużycie stanowi

istotę

działalności

produkcyjnej

jednostki.

Obejmują

one

wartość

surowców zużytych w toku produkcji,

opakowania (które są wliczane do ceny

wyrobów

gotowych)

oraz

dodatki

nadające

produktom

określone

właściwości.

Płace bezpośrednie

stanowią drugą,

istotną część kosztów bezpośrednich i

obejmują wynagrodzenia za pracę

wraz z narzutami na te wynagrodzenia.

Narzuty na wynagrodzenia to składki

ubezpieczeń społecznych, składki na

fundusz pracy, składki na fundusz

gwarantowanych

świadczeń

pracowniczych.

Koszty

pośrednie

to

w

kosztorysowaniu

składnik

ceny,

obejmujący koszty ogólne budowy oraz

koszty zarządu. Składniki te nie są

bezpośrednio

kalku-lowane

w

kosztorysie, lecz jako jeden z narzutów

do kosztorysu.

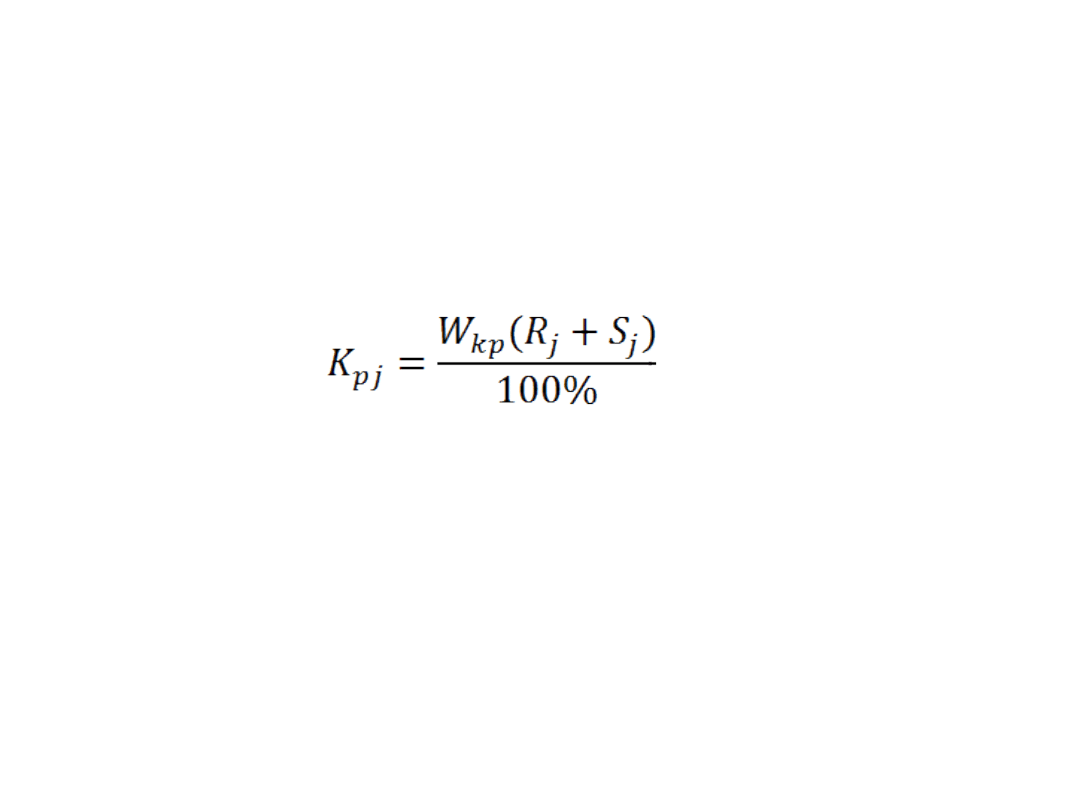

W

metodzie

kalkulacji

szczegółowej

wartości

kosztów

pośrednich

wyznacza

się

za

pomocą

wskaźnika

kosztów

pośrednich:

gdzie:

K

pj

– koszty pośrednie,

W

kp

– wskaźnik kosztów pośrednich,

R

j

– koszt robocizny,

S

j

– koszt pracy sprzętu.

Dziękuję

Zysk – w

lub

określonej

albo

. Jego przeciwieństwem jest

. Zysk jest

wartością ekstensywną i nie określa bezpośrednio efektywności

gospodarowania lub inwestowania. Wartością określającą efektywność

gospodarowania i inwestowania jest

. Zysk to dodatni wynik

finansowy przedsiębiorstwa, oznacza, że ma ono wyższe przychody niż koszty

ich uzyskania. Inaczej, jest to "nadwyżka wartości sprzedaży nad ogólnymi

wydatkami; wynagrodzenie dla firm za angażowanie jej zasobów w warunkach

ryzyka w celu zaspokojenia potrzeb odbiorców. Zysk jest podstawą do

inwestowania i rozwoju firmy." (A. Wiśniewski 1995, s. 255)

Zysk jest wartością ekstensywną i nie określa bezpośrednio efektywności

gospodarowania i inwestowania. Jest wskaźnikiem pozwalającym określić czy

działalność gospodarcza przedsiębiorstwa jest opłacalna, czy też nie.

Rodzaje zysku:

zysk brutto - to różnica między przychodami netto ze sprzedaży a kosztami

sprzedanych produktów. Koszty te, to koszty zmienne ponoszone za każdym

razem przy produkcji. Zysk brutto pokazuje wkład każdej sprzedanej jednostki

produktu w wynik finansowy przedsiębiorstwa,

zysk netto - czyli marża ze sprzedaży plus rabaty po odliczeniu kosztów

działalności i podatków. Jest rzeczywistym miernikiem opłacalności. Zysk netto

to nadwyżka, która pozostaje po odjęciu wszystkich kosztów. Różnica między

przychodem ze sprzedaży a kosztem całkowitym,

– średni przychód oczekiwany przez przedsiębiorcę od

prowadzonej firmy, a także w formie pensji w innym przedsiębiorstwie. Zysk

normalny jest to taka wielkość zysku księgowego, która dokładnie odpowiada

wielkości kosztów ukrytych. O zysku normalnym mówimy wówczas, gdy

przychód całkowity dokładnie odpowiada poziomowi kosztu całkowitego. Zysk

normalny traktowany jest w ekonomii jako koszt, który koniecznie musi być

pokryty, jeśli producent ma kontynuować określona działalność w długim

okresie

Źródła powstawania zysków

Wśród głównych źródeł pozwalających osiągnąć zysk ekonomiczny można

wymienić:

. Przejawiać się może we wprowadzaniu na rynek nowych

produktów lub ulepszaniu dotychczas wytwarzanych (innowacyjność

produktowa) oraz w unowocześnianiu stosowanych procesów

technologicznych ( innowacyjność technologiczna). Innowacyjność

produktowa stwarza możliwość osiągnięcia zysku ekonomicznego poprzez

wzrost cen wprowadzanych nowości na rynek. Z kolei innowacyjność

technologiczna prowadzi do obniżenia kosztów produkcji, co przy

niezmienionym poziomie ceny produktu stanowi istotne źródło zysku

ekonomicznego. Zysk ekonomiczny będący rezultatem innowacyjnosci

otrzymywany będzie przez firmy dopóty, dopóki inni producenci nie

wprowadza takich samych rozwiązań, co powoduje obniżkę cen i zanik zysku

ekonomicznego.

. Podejmowanie inicjatywy, ryzyka prowadzenia interesów,

zdolności rozpoznawania i wykorzystywania zyskownych okazji transakcje

giełdowe).

Wykorzystywanie pozycji

przez firmę. Wyłączne

dysponowanie przez firmę pewnymi zasobami, patentami licencjami,

projektami racjonalizatorskimi itp. stwarza sposobność do manipulowania

cena i podąża gwarantując osiąganie zysku ekonomicznego. Również

ustawodawstwo państwowe chroniące firmy monopolistyczne przed

stwarza możliwości otrzymywania zysku nadzwyczajnego, nie

zawsze wynikającego z poprawnej efektywności gospodarowania.

Eksploatacja

(

) lub innych czynników produkcji. Na

przykład występowanie dużego

na

zatrudnieniu na "

" i wyzyskowi

Korzystne przypadki losowe czy tez inne zdarzenia nie dające sie

przewidzieć.

Z Wikipedii, wolnej encyklopedii

Jednostkowe nakłady rzeczowe

w kosztorysowaniu, to ilość

(wielkość) danego nakładu, przypadająca na wybraną jednostkę

obmiarową danego rodzaju robót. Nakłady jednostkowe określa

się w odniesieniu do poszczególnych rodzajów robót, dla:

robocizny

materiałów

czasu pracy sprzętu.

Jednostkowe nakłady rzeczowe są stosowane do wyliczenia

nakładów rzeczowych przypadających na dany rodzaj robót,

jako

ilości

robót

(wyrażonej

w

określonej

i

jednostkowego

nakładu

rzeczowego

(odniesionego do tej samej jednostki miary robót).

Jednostki miar jednostkowych nakładów rzeczowych są

następujące:

dla robocizny jednostkowe nakłady rzeczowe wyrażane są w

[r-g], na jednostkę obmiarową danej roboty,

dla materiałów jednostkowe nakłady rzeczowe wyrażane są w

wybranej jednostce miary ilości danego materiału (np.

,

,

, szt. i inne), na jednostkę obmiarową danej roboty,

dla sprzętu jednostkowe nakłady rzeczowe wyrażane są w

maszynogodzinach [m-g], na jednostkę obmiarową danej

roboty.

Przykładowo dla różnych robót betonowych, jednostką obmiarową

może być np. m³ lub m², w takim przypadku nakłady rzeczowe

mogą być okrślane w następujących jednostkach:

dla jednostki obmiarowej wyrażonej w

, w odniesieniu do 1 m³

objętości danego elementu betonowego:

x

a

r-g/1 m³

x

b

m³/1 m³ (np. dla gotowej mieszanki

)

x

c

m-g/1 m³

dla jednostki obmiarowej

elementu o określonej

, w

odniesieniu do 1 m² danego elementu betonowego:

y

a

r-g/1 m²

y

b

m³/1 m² (np. dla gotowej mieszanki betonowej)

y

c

m-g/1 m²

Jednostkowe nakłady rzeczowe mogą być

indywidualnie. Najczęściej jednak korzysta się z gotowych

katalogów nakładów rzeczowych. Współcześnie dostępnych jest

szereg

, w których

, wybiera

w takim programie podstawę wyceny, z dostarczonych wraz z

systemem obliczeniowym katalogów, a

sam wstawia z

bazy katalogu odpowiednie jednostkowe nakłady rzeczowe, dla

ponoszonych przy wykonywaniu danej roboty, oraz

automatycznie wstawia je do formuł wyliczających na ich podstawie

i na podstawie przedmiaru, nakłady rzeczowe, a także na podstawie

ceny jednostkowej danego nadkładu, wartość tego nakładu

Document Outline

Wyszukiwarka

Podobne podstrony:

6Wb Wykład 08 05 2015 POJĘCIA ZWIAZANE Z KOSZTORYSEM

Wykład 08.05.2010

Wykład 08, 05

Teoria Informacji Wykład 6 (08 04 2015)

Wyklad 08 2014 2015

Wykład 8 (08.05.2009) adaptacja filmowa, filmoznawstwo, Wiedza o filmie

wykład 3 08.05.2010, Finanse i rachunkowość, Statystyka

7Wa Wykład 22 05 2015 KRYSTOFCZYK

6Ca ćwiczenie 14 05 i 21 05 2015 KOSZTORYS w NORMAPRO

w 5Wa Wykład 10 04 2015 KOSZTORYS CZYM JEST

5Wa Wykład 17 04 2015 KOSZTORYS CZYM JEST

7Wb Wykład 22 05 2015 KOLOKWIUM

3Wb 13 05 2015 Wykład 2 KOSZTORYS I JEGO RODZAJE

2015 08 05 Dec nr 1 MON Gosp psami służb

Fundusze inwestycyjne i emerytalne wykład 6 23 03 2015

Fundusze inwestycyjne i emerytalne wykład 9 20 04 2015

Fundusze inwestycyjne i emerytalne wykład 8 13 04 2015

materiałożnawstwo 9 - 08.05.2007, Materiałoznawstwo - wykłady

więcej podobnych podstron