Prof. dr hab. Waldemar

Michna

Wykład VII

FINANSE

DŁUGOTERMINOWE

UBEZPIECZEŃ

SPOŁECZNYCH

W POLSCE

I. TRWANIE ŻYCIA I POLITYKA

LUDNOŚCIOWA

1. Miernikiem oceny stanu zdrowia

ludności jest trwanie życia. Rządowa

Rada Ludnościowa w publikacji z 2006

r. Pt. „Sytuacja demograficzna Polski”

informuje, że trwanie życia mężczyzn

wynosi obecnie 70,7 lat, a kobiet 79,2

lata. Okres trwania życia wydłuża się.

Trwanie życia w południowej Polsce jest

dłuższe niż w północnej i środkowej

Polsce. Tak np. w woj. łódzkim trwanie

życia jest krótsze niż na południu

Polski o około

3 lata.

2. Jako wiek produkcyjny, a więc

jako wiek zdolności do pracy

przyjmuje się dla mężczyzn 18-65

lat, a dla kobiet wiek 18-60 lat.

Wiek emerytalny dla mężczyzn

rozpoczyna się po 65 r. życia, a dla

kobiet po 60 roku życia.

3. Państwo zmierza do zapewnienia

ludności warunków do godnej

starości. Wyraża się to przede

wszystkim w zapewnieniu ludności

emerytur w wieku emerytalnym

oraz rent

w wypadku choroby w wieku

produkcyjnym.

II. POTRZEBA UTRZYMANIA

RÓWNOWAGI PŁACOWYCH

SKŁADEK EMERYTALNO-

RENTOWYCH

I WYPŁACANYCH EMERYTUR

4. ZUS głosi, że każda osoba płacąca

obowiązkowo składki

ubezpieczeniowe wnosi

w ten sposób na swoje konto

emerytalno-rentowe środki

finansowe, które wypłacane są

w postaci emerytur w wieku

poprodukcyjnym lub jako renty w

wieku produkcyjnym. Tworzy się

wrażenie, iż pieniądze czekają na

koncie do czasu, kiedy pracownik

staje się emerytem.

5. W rzeczywistości płacona

aktualnie składka emerytalna

odnotowywana jest na koncie

ubezpieczeniowym pracownika,

ale przekazywana jest częściowo

do Otwartych Funduszy

Emerytalnych, a następnie

przeznaczana na aktualne wypłaty

emerytur dla aktualnych

emerytów. W ten sposób pokolenie

aktualnych pracowników pokrywa

wydatki na aktualne emerytury

dzisiejszych emerytów. Dzisiejsi

pracownicy pokrywają koszty

wypłacania emerytur i rent

dzisiejszych emerytów.

6. Równowagę między wypłacaną

sumą emerytur i rent, a suma

wpłacanych składek

ubezpieczeniowych jest łatwo

utrzymać, gdy liczba

zatrudnionych w kraju zwiększa

się stale lub przynajmniej nie

zmniejsza się. Równowagi takiej

nie daje się utrzymać gdy liczba

pracujących zmniejsza się, a więc

gdy populacja emerytów i

rencistów jest duża, a liczba

pracowników mała. Taka właśnie

sytuacja istnieje w Polsce.

7. Aktualnie w Polsce na 3 osoby

spośród populacji pracowników

przypadają 2 osoby z populacji

emerytów i rencistów. Przy takie

proporcji trudno osiągnąć

pokrycie kosztów emerytur i rent

przez dochody ze składek

ubezpieczeniowych. Stąd też

budżet państwa musi dopłacać

do funduszu, z którego wypłaca

się renty i emerytury. Każde

zmniejszenie zatrudnienia

powiększa nierównowagę między

sumą składek a wartością

wypłacanych rent i emerytur.

III. PROGNOZY WPŁYWÓW

I WYDATKÓW FUNDUSZU

UBEZPIECZEŃ W DŁUGIM

OKRESIE

1. Długookresowe prognozy ubezpieczenia

rozumie się jako prognozy do 2050 r.

2. Zgodnie z zapisami ustawy o systemie

ubezpieczeń społecznych istnieje obowiązek

sporządzania wieloletniej prognozy wpływów i

wydatków funduszu emerytalnego

wyodrębnionego w ramach Funduszu

Ubezpieczeń Społecznych. Prognoza ta ma

stanowić podstawę gospodarki finansowej

Funduszu Rezerwy Demograficznej.

Prezentowana w opracowaniu prognoza

została sporządzona w oparciu o aktualny

model wpływów i wydatków Funduszu

Ubezpieczeń Społecznych (model FUS03)

stworzony w departamencie Statystyki

Zakładu Ubezpieczeń Społecznych.

Gdyby w Polsce nadal tylko 52% ludzi w wieku

zdolności do pracy było zatrudnionych w 2050 r.,

wówczas na 11566 tys. osób w wieku

poprodukcyjnym (emerytalnym) przypadałoby

tylko 9257 tys. osób pracujących.

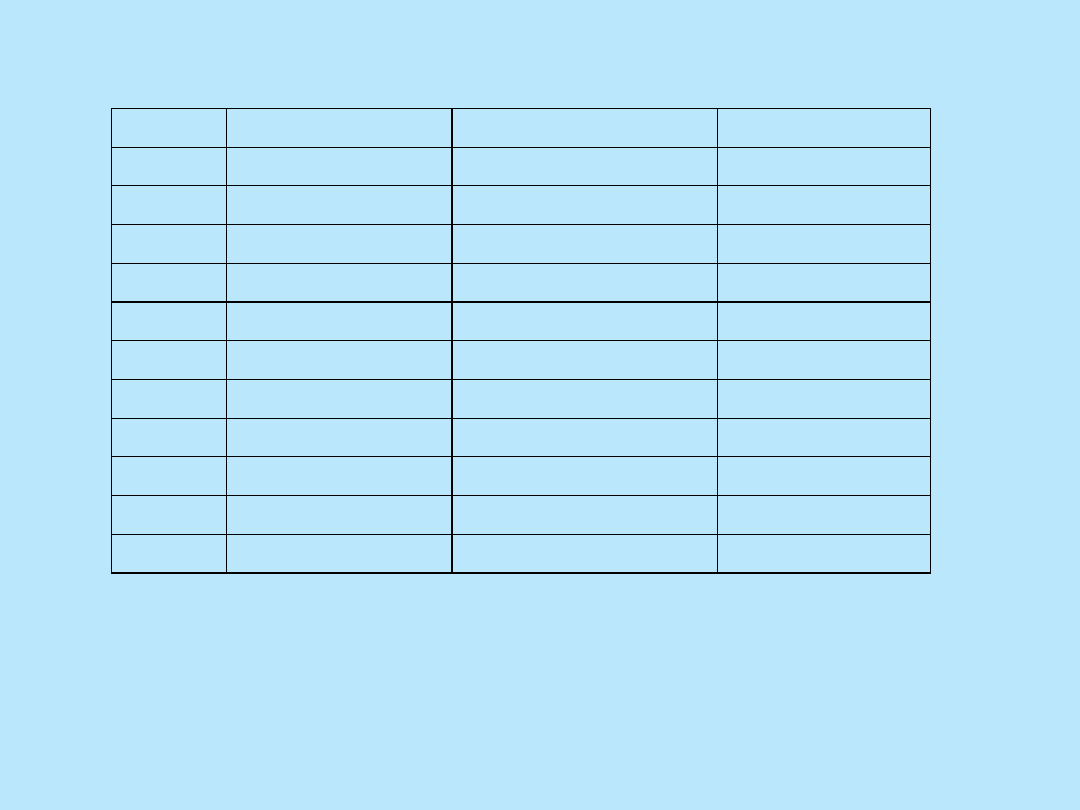

2002

2010

2020

2030

2040

2050

a/ scenariusz podstawowy

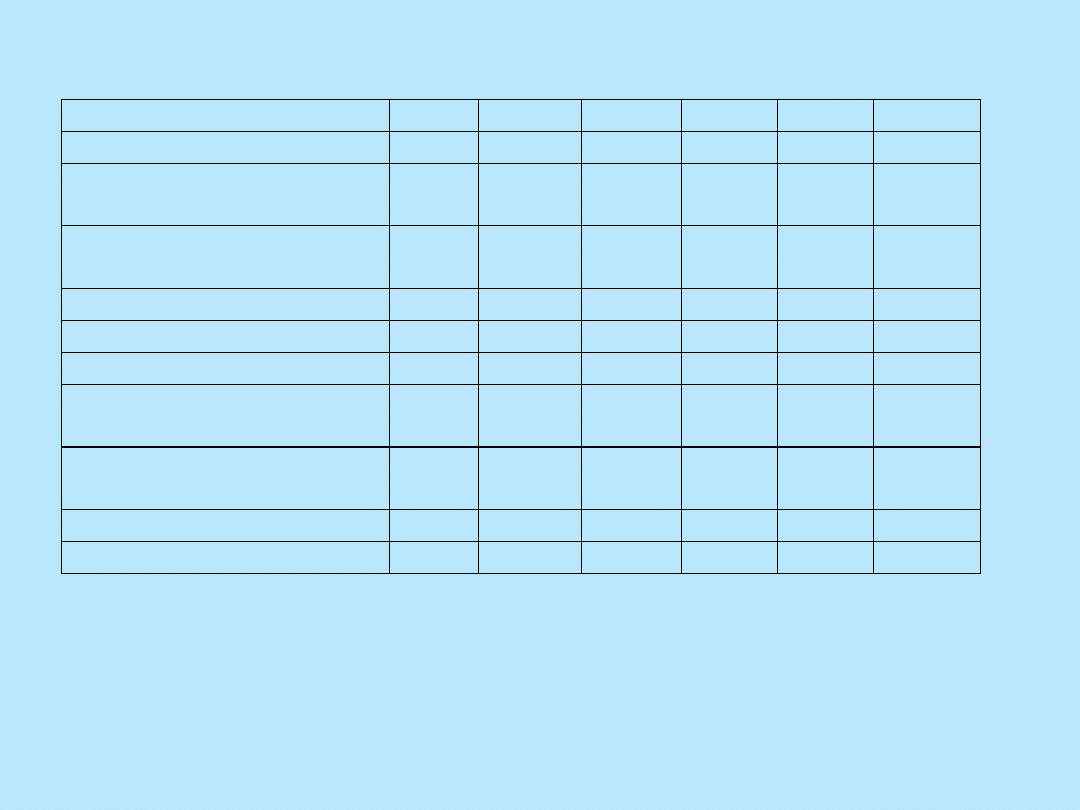

Populacja ogółem

z tego:

38230 39036 39361 38471 36844

35013

- w wieku

przedprodukcyjnym

8851

7431

7654

6905

5806

5644

- w wieku produkcyjnym

23626 25202 23296 22106 20756

17803

- w wieku poprodukcyjnym

5749

6402

8411

9460 10282

11566

b/ scenariusz „fertility”

Populacja ogółem

z tego:

38230 39118 39760 39319 38280

37208

- w wieku

przedprodukcyjnym

8851

7514

8048

7635

6764

6895

- w wieku produkcyjnym

23626 25202 23301 22224 21234

18746

- w wieku poprodukcyjnym

5749

6402

8411

9460 10282

11566

Tabela 1. Populacja w podziale na ekonomiczne

grupy wieku (tys.)

Miarą efektywności systemu

emerytalnego, zaproponowaną przez

autorów, jest jego wydolność.

We wszystkich prezentowanych

wariantach wydolność systemu

emerytalnego w ostatnim roku prognozy

jest wyższa niż w roku 2005.

Największy wzrost wydolności

obserwujemy w wariancie nr 3 – wzrost o

76 punktów procentowych.

W wariancie nr 1 wzrost ten wynosi 44

punkty procentowe. Warto dodać, że we

wszystkich wariantach najpóźniej od 2027

r. wydolność systemu emerytalnego rośnie

aż do ostatniego roku prognozy. Najniższą

wydolność w latach 2005-2050

obserwujemy w roku 2007 w wariancie nr

2 – 54%, a najwyższą w roku 2050 w

wariancie nr 3 – blisko 136%.

(Vide: tabela 2)

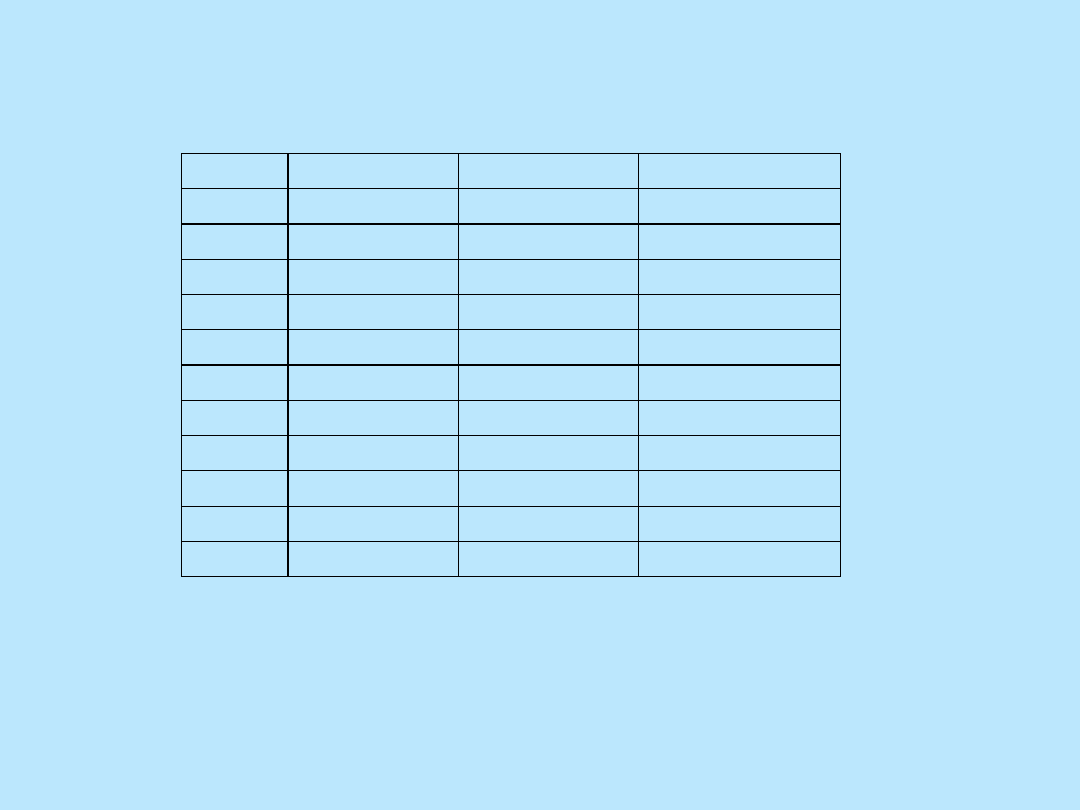

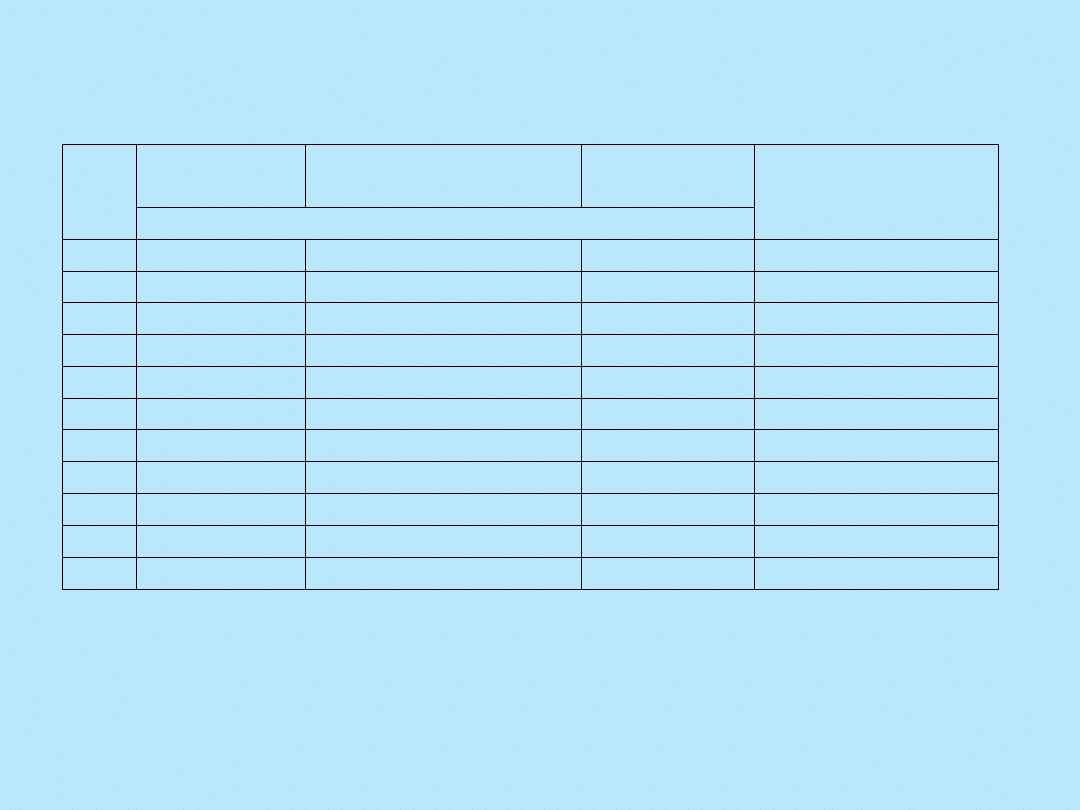

Rok Wariant nr 1 Wariant nr 2

Wariant nr 3

2005

-24934

-26398

-24109

2006

-26539

-29069

-25413

2007

-27697

-30946

-26045

2015

-27371

-33384

-21542

2020

-36339

-42715

-27842

2025

-40995

-51263

-29110

2030

-38339

-54363

-19709

2035

-29167

-53610

-3353

2040

-17269

-51361

17089

2045

-6572

-48843

35632

2050

3306

-42540

52707

Uwaga: saldo ujemne oznacza, że wpływ

składkowy na fundusz jest mniejszy niż wypłaty

z funduszu. Widzimy, że deficyty są wielkie.

Tabela 2. Saldo roczne funduszu emerytalnego

(mln zł)

saldo zależy od liczby zatrudnionych i wysokości

składki

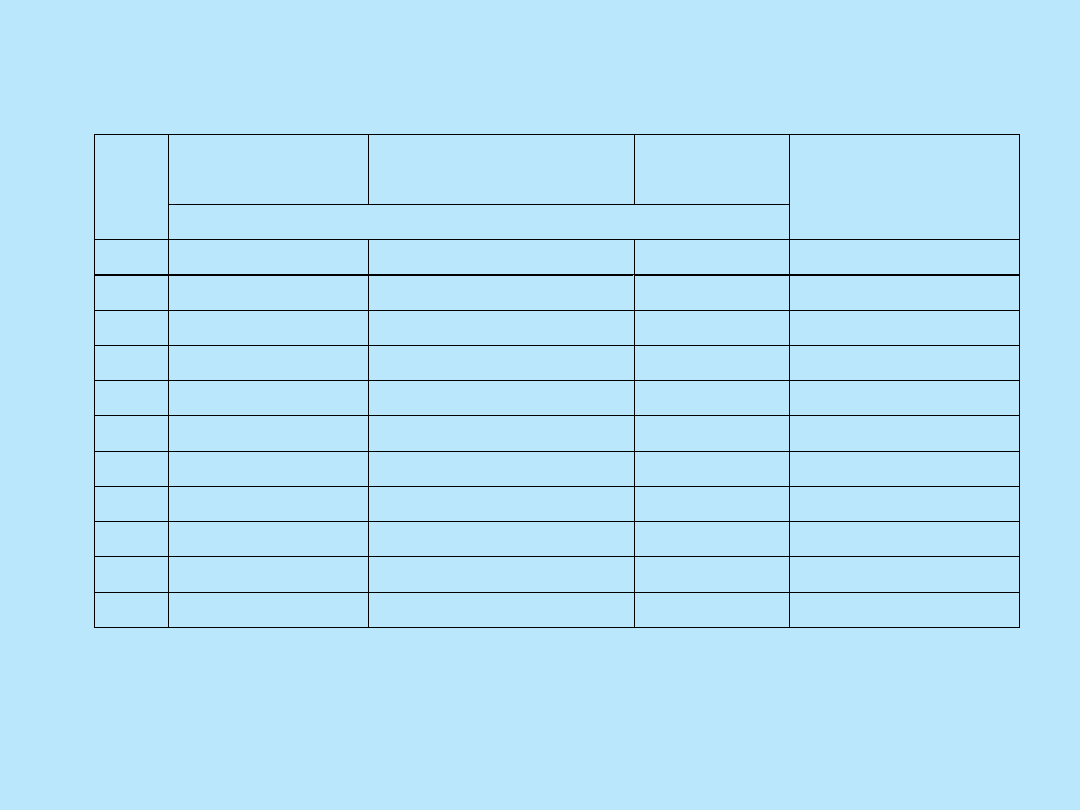

rok

wariant nr 1

wariant nr 2

wariant nr 3

2005

35525

33982

35787

2006

37541

35231

38092

2007

39372

36282

40341

2015

56814

48344

62220

2020

65873

55637

75246

2025

75885

61314

90627

2030

85910

67594

110222

2035

97092

74506

130872

2040

108377

81248

153589

2045

118453

86742

176542

2050

128311

91649

201104

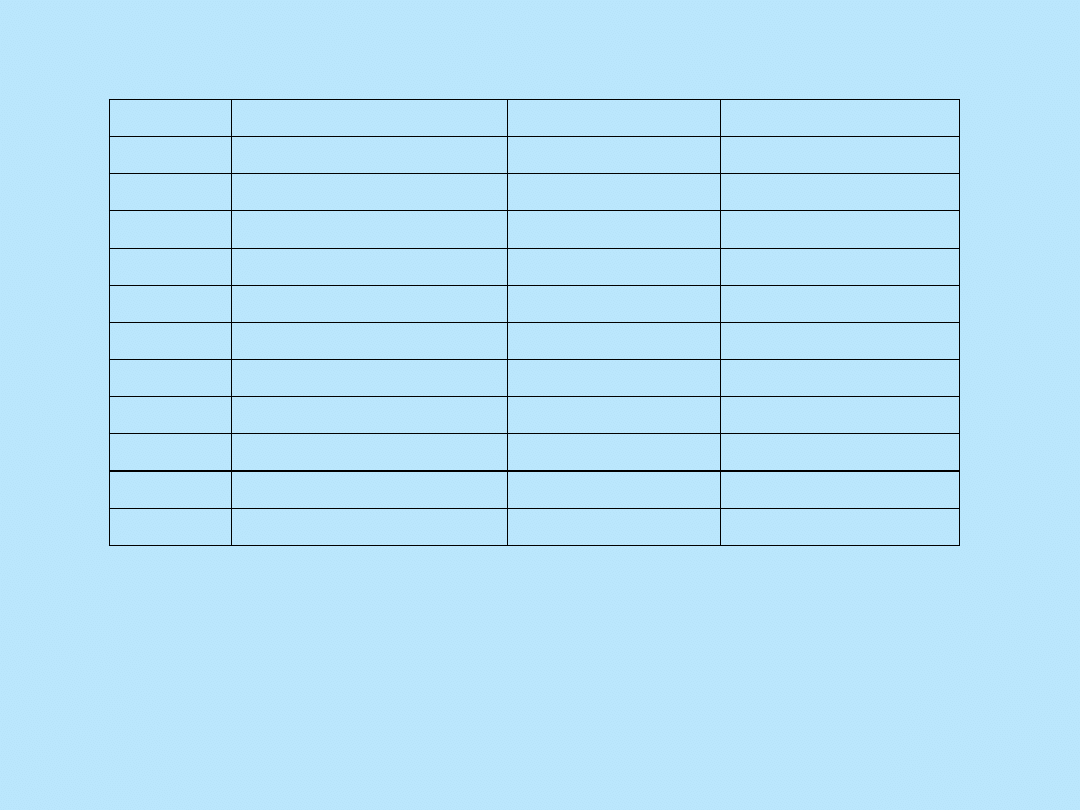

Tabela 3. Wpływy składkowe do funduszu

emerytalnego (mln zł)

Uwaga: Wpływy składkowe w poszczególnych

wariantach różnią się gdyż obliczane są przy

założeniu różnego procentu zatrudnienia ludzi w

wieku produkcyjnym.

rok

wariant nr 1

wariant nr 2

wariant nr 3

2005

60259

60380

59896

2006

64079

64300

63505

2007

67069

67229

66386

2015

84185

81728

83763

2020

102212

98352

103088

2025

116880

112576

119737

2030

124249

121957

129931

2035

126259

128116

134225

2040

125646

132609

136500

2045

125025

135585

140910

2050

125004

134189

148398

Tabela

4.

Wydatki

funduszu

emerytalnego (mln zł)

Uwaga: Wydatki na emerytury rosną

głównie dlatego, że zwiększać się

będzie liczba emerytów.

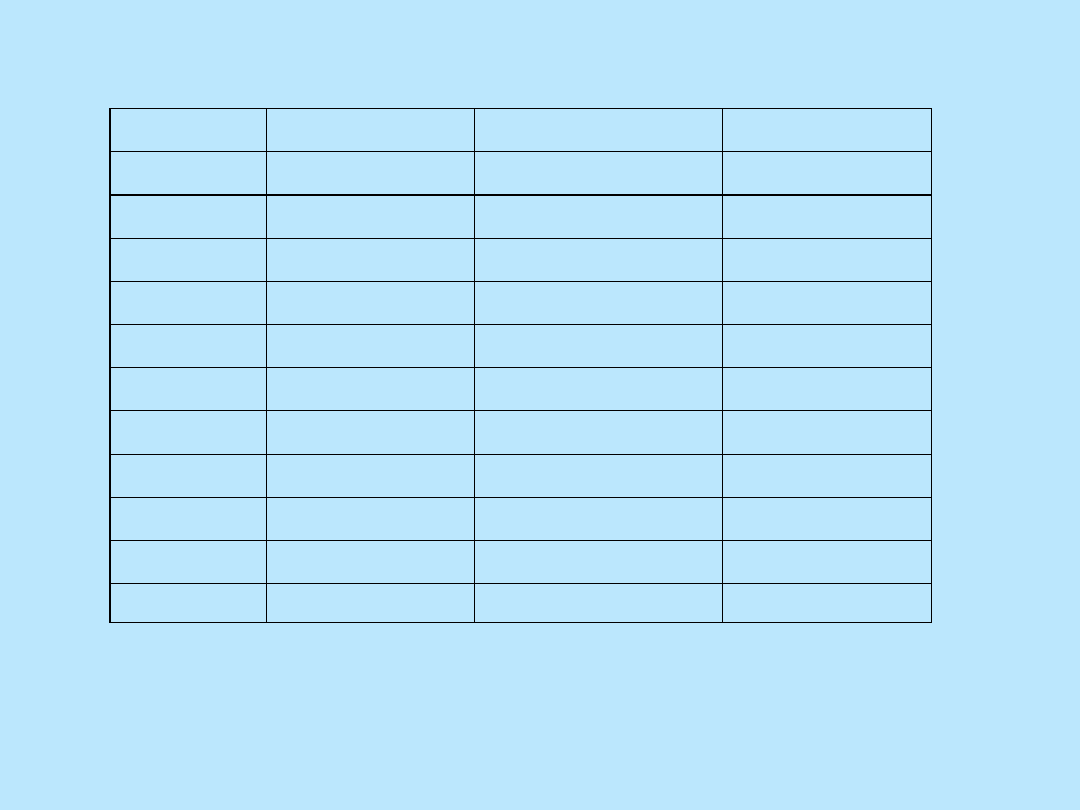

rok

wariant nr 1

wariant nr 2

wariant nr 3

2005

59%

56%

60%

2006

59%

55%

60%

2007

59%

54%

61%

2015

67%

59%

74%

2020

64%

57%

73%

2025

65%

54%

76%

2030

69%

55%

85%

2035

77%

58%

98%

2040

86%

61%

113%

2045

95%

64%

125%

2050

103%

68%

136%

Tabela 5. Wydolność systemu emerytalnego w

procentach

Uwaga: procenty oznaczają procent pokrycia

ze składek. Warianty pokazują, ile procent do

emerytur musi dopłacić budżet państwa.

Saldo roczne

(mln zł)

Wpływy składkowe

(mln zł)

Wydatki

(mln zł)

rok

Kwoty nominalne

Wydolność systemu

emerytalnego

2005

-24934

35525

60259

59%

2006

-26539

37541

64079

59%

2007

-27697

39372

67069

59%

2015

-27371

56814

84185

67%

2020

-36339

65873

102212

64%

2025

-40995

75885

116880

65%

2030

-38339

85910

124249

69%

2035

-29167

97092

126259

77%

2040

-17269

108377

125646

86%

2045

-6572

118453

125025

95%

2050

3306

128311

125004

103%

Tabela 6. Zbiorcze zestawienie wyników dla

wariantu nr 1

Uwaga: wariant I jest zbudowany w oparciu

o założenie, że wysokość procentowa

składek nie ulegnie zmianie

Saldo roczne

(mln zł)

Wpływy składkowe

(mln zł)

Wydatki

(mln zł)

rok

Kwoty nominalne

Wydolność

systemu

emerytalnego

2005

-26398

33982

60380

56%

2006

-29069

35231

64300

55%

2007

-30946

36282

67229

54%

2015

-33384

48344

81728

59%

2020

-42715

55637

98352

57%

2025

-51263

61314

112576

54%

2030

-54363

67594

121957

55%

2035

-53610

74506

128116

58%

2040

-51361

81248

132609

61%

2045

-48843

86742

135585

64%

2050

-42540

91649

134189

68%

Tabela 7. Zbiorcze zestawienie wyników dla

wariantu nr 2

Uwaga: wariant 2 zakłada, że składki

będą pomniejszone, a więc nastąpi

zwiększenie deficytu.

UBEZPIECZENIA

UBEZPIECZENIA

Annuityzacja jest ubezpieczeniowa formą

dożywotniej wypłaty świadczen

emerytalnych. Annuitet jest

produktem ubezpieczeniowym, w który

przekształca się stany kont

emerytalnych lub inna formę

zakumulowanych uprawnień

emerytalnych.

Dokumentacja należności uczestników

ubezpieczenia przybiera formy;

- podatku socjalnego, bądź

- zasadę zdefiniowanego świadczenia, bądź

- zasadę zdefiniowanej składki – wypłacanie

należności

do poziomu sumy konta indywidualnego.

Klin podatkowy – to suma

kosztów produkcji,

które nie służą

opłacaniu kosztów

produkcji:

- system emerytalny,

-

system

opieki

zdrowotnej.

-

inne

świadczenia

społeczne np. urlopy

macierzyńskie ITP.

Nowoczesność systemu

emerytalnego to system,

który zapewnia na dany

moment równowagę

przychodów i dochodów, a

ponadto minimalizuje

obciążenia podatkowe. W

Europie – istnieje przewaga

systemu

„bismarckowskiego”, gdzie

składka ma charakter

podatku, ale nie jest

traktowana jako podatek.

Składce towarzyszy

zobowiązanie władz do

świadczenia w postaci

określonej emerytury.

Nie jest to określona

kwota, ale

niewyobrażalne jest

zasadnicze obniżenie

emerytury. Pobieranie

składki staje się więc

swoistym długiem wobec

społeczeństwa.

Stary system emerytalny

Polski

1998 2050

- wydatki emerytalne w % PKB

5,75 11,42

- wysokość składki (w stosunku do

podstawy oskładkowania)

24,00 48,00

- bieżący deficyt w % PKB

0,98

5,50

- wydatki całości systemu w % PKB

12,79 17,32

- bieżący deficyt w % PKB

2,18

7,47

Porównanie starego i nowego systemu

emerytalnego

Stary system

Nowy system

I. Wszystkie elementy

„w jednym worku”

I. Wydolny system emerytalny

II. Finansowanie podatkowe II. System oszczędnościowo-

podatkowy

III. Brak indywidualizacji

uczestnictwa

III. Pełna indywidualizacja

IV. Istnienie przywilejów

dla niektórych

uczestników

IV. Nie ma przywilejów

V. Słaby związek wpłat

i wypłat

V. Pełen związek wpłat

i wypłat

Ubezpieczenia

zdrowotne:

1. Osoby uprawnione do

uzyskania ubezpieczenia

zdrowotnego

2. Obowiązkowe

ubezpieczenia zdrowotne

3. Dobrowolne ubezpieczenia

zdrowotne

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

finanse publiczne Michnafp05

finanse publiczne Michnafp02

finanse publiczne Michnafp03

finanse publiczne Michnafp01

finanse publiczne Michnafp05

finanse publiczne Podatki (173 okna)

5a Finanse publiczne

finanse publiczne

Zagadnienia ogólne finansów publicznych i prawa finansowego

Wykład 4 Podstawy prawne finansów publicznych

finanse publiczne

finanse publiczne prezentacja

Wykład 5 Sektor finansów publicznych poprawiony

Finanse publiczne 1

Finanse Publiczne III

Finanse publiczne VI

finanse publiczne i rynki finansowe

Finanse publiczne cw 4 E S id 1 Nieznany

LISTA PYTAŃ NA EGZAMIN Z FINANSÓW PUBLICZNYCH

więcej podobnych podstron