FINANSE LOKALNE

A SAMORZĄD

TERYTORIALNY

Pojęcie finansów

lokalnych

System

finansów

samorządu

terytorialnego

to

całokształt

zasad,

instytucji

i

procedur

dotyczących

gromadzenia i wydatkowania zasobów

pieniężnych

jednostek

samorządu

terytorialnego

oraz

ich

związków.

Wymienione elementy tego systemu są

regulowane normami prawa finansowego

lub wynikają z tych norm. Normy te tworzą

dziedzinę prawa zwaną umownie

prawem

finansowym samorządu terytorialnego

.

Finanse

samorządu

terytorialnego

to

całokształt stosunków społecznych związanych z

gromadzeniem dochodów i dokonywaniem

wydatków

przez

jednostki

samorządu

terytorialnego i ich związki. Terminu tego używa

się zamiennie z terminem

„finanse lokalne”.

Finanse lokalne w sensie szerokim

to finanse

jednostek samorządu terytorialnego oraz ich

związków, zaś

finanse lokalne w sensie

wąskim

to finanse tych jednostek samorządu

terytorialnego, które są usytuowane poniżej

szczebla regionalnego.

Niekiedy termin finanse lokalne używa się w sensie

jeszcze

szerszym

łącząc

ze

sobą

finanse

zdecentralizowane nie tylko terytorialnie ale i

branżowo. W tej sytuacji kategoria finansów lokalnych

obejmowałaby w Polsce finanse jednostek samorządu

terytorialnego i finanse kas chorych, które istniały

w latach 1999-2003.

Finanse komunalne są finansami jednostek samorządu

terytorialnego

najniższego

szczebla

oraz

ich

związków.

Najniższy

szczebel

samorządu

terytorialnego traktuje się jako ostoję decentralizacji i

demokracji i nazywa się go często szczeblem

podstawowym. W niektórych krajach wyłącznie gminy

są wyposażone we władztwo podatkowe. Przesądza to

o specyfice finansów komunalnych.

Powiązania

finansów lokalnych

z publicznymi

Finanse lokalne jako finanse samorządu terytorialnego

posiadają

charakter publiczny

, gdyż jednostki samorządu

terytorialnego

mają

z reguły odmienną podmiotowość publicznoprawną, tzn. są

obok państwa uznawane za podmioty prawa publicznego.

Finanse lokalne są zawsze elementem systemu finansów

publicznych, a ich rola i miejsce w tym systemie zależy od

struktury organizacyjnej finansów publicznych, stopnia

decentralizacji władzy publicznej, koncepcji finansowania

samorządu terytorialnego, struktur samorządu, itp.

W skład finansów samorządu terytorialnego (lokalnych)

wchodzą

w Polsce:

- finanse gmin i ich związków,

- finanse powiatów i ich związków,

- finanse województw samorządowych

.

Są to

finanse zdecentralizowane terytorialnie

.

O znaczeniu finansów lokalnych

w strukturze finansów publicznych

decyduje ich wielkość na tle innych

elementów finansów publicznych. Mierzy

się ją głównie

wielkością wydatków

oraz

zakresem

ich

niezależności

mierzonej przede wszystkim

dochodami

własnymi

lub

dochodami

bezpośrednio wpływającymi na ich

rzecz

.

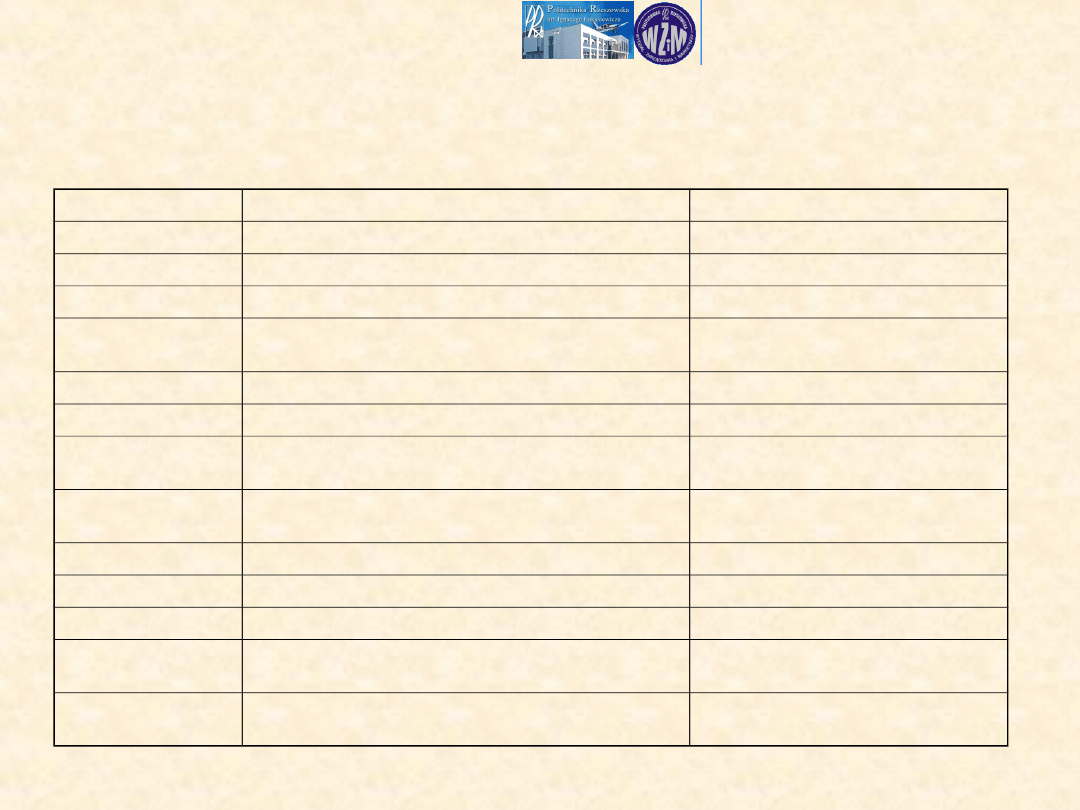

Wydatki jednostek samorządu terytorialnego

na tle wydatków innych segmentów

finansów publicznych

w wybranych latach w Polsce

1991

1995

1998

1999

2000

w

mld

zł

w %

w

mld

zł

w %

w mld

zł

w %

w

mld

zł

w %

w

mld

zł

w %

Finanse

publiczne

(ogółem)

36,

6

100 142

,1

100 241,

6

100 273

,9

100 293

,0

100

Finanse

państwa

31,

9

87,

2

120

,2

84,6 192,

8

79,8 179

,6

65,8 189

,8

64,

8

Finanse kas

chorych

-

-

-

-

-

-

22,

4

8,2

23,

2

7,9

Finanse

jednostek

samorządu

terytorialne

go

4,7

12,

8

21,

9

15,4 48,8 20,2 71,

9

26,0 80,

0

27,

3

Rosnący w latach 90-tych udział wydatków samorządu

terytorialnego w strukturze wydatków publicznych

wiązał się

ze stałym zwiększaniem zadań gmin jak

i z nowymi zadaniami powiatów i województw

samorządowych utworzonych od 1 stycznia 1999

roku

.

Z kolei w tym samym okresie dochody pierwotne

samorządu terytorialnego wzrosły zaledwie nieco

ponad trzykrotnie. Pogłębiło to

różnicę między

udziałem

wydatków

i dochodów pierwotnych jednostek samorządu

terytorialnego

z 0,2 punktu w 1991 roku do blisko 12

punktów w 2000 roku.

Udział procentowy dochodów i wydatków

jednostek samorządu terytorialnego w PKB

w wybranych latach w Polsce

Wyszczególnie

nie

1991 1995

1998 1999 2000 2001

PKB (w mld)

80,8 288,7

526

595

685 749,

3

Wydatki

jednostek

samorządu

terytorialnego

(w %)

5,8

7,6

9,3

11,5 11,7

12,6

Dochody

jednostek

samorządu

terytorialnego

(w %)

5,6

6,1

6,8

6,5

6,1

6,0

Ze względu na zmiany w strukturze finansów

publicznych

(np.

wzrost

znaczenia

państwowych funduszy celowych, powstanie

kas chorych) bardziej obiektywnym miernikiem

roli wydatków oraz dochodów pierwotnych

samorządu terytorialnego jest ich

udział w

PKB

.

W 1991 roku niemalże

całość wydatków

samorządowych była pokrywana dochodami

pierwotnymi

, zaś w 2001 roku

pokrycie to

sięgało już poniżej 50% wydatków

.

Zakres podmiotowy

finansów lokalnych

Zakres

podmiotowy

finansów

lokalnych

obejmuje

finanse

wszystkich

jednostek

samorządu terytorialnego oraz ich związków.

Segment

finansów

publicznych

jest

rozczłonkowany

na

2.948

względnie

autonomicznych

zasobów

środków,

zdeterminowanych

podmiotową

strukturą

samorządu terytorialnego.

Finanse miast na

prawach powiatu

(powiatów grodzkich) mają

charakter łączony, gdyż obejmują finanse miasta,

pełniącego jednocześnie, ze względu na swoją

wielkość lub historyczne zaszłości, funkcje

powiatu.

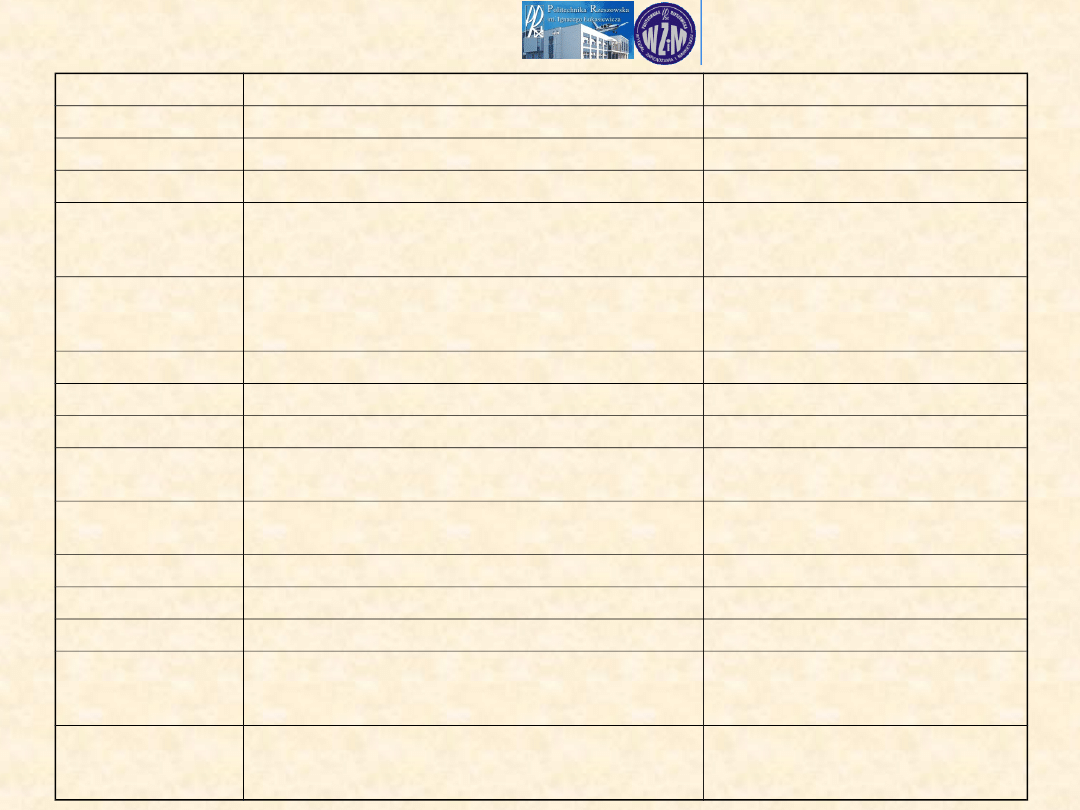

Struktura podmiotowa dochodów i wydatków budżetowych

jednostek

samorządu terytorialnego w 2001 roku w Polsce na tle

budżetu państwa

L.p.

Wyszczególnienie

w mln zł lub w %

I.

Budżet państwa

1.

Dochody

140.527

2.

Wydatki

172.885

II

Zbiorcze budżety jednostek samorządu

terytorialnego

1.

Dochody

79.595

2.

Wydatki

82.734

3.

Dochody jednostek samorządu terytorialnego

do dochodów budżetu państwa (w %)

56,6

4.

Wydatki jednostek samorządu terytorialnego

do wydatków budżetu państwa (w %)

47,9

III

Budżety gmin

1.

Dochody

37.287

2.

Wydatki

38.568

3.

Dochody gmin do dochodów budżetu

jednostek samorządu terytorialnego (w %)

46,8

4.

Wydatki gmin do wydatków budżetu

jednostek samorządu terytorialnego (w %)

46,6

L.p.

Wyszczególnienie

w mln zł lub w %

IV.

Budżety miast na prawach powiatu

1.

Dochody

23.667

2.

Wydatki

25.136

3.

Dochody miast na prawach powiatu do

dochodów budżetu jednostek samorządu

terytorialnego (w %)

29,7

4.

Wydatki miast na prawach powiatu do

wydatków budżetu jednostek samorządu

terytorialnego (w %)

30,4

V.

Budżety powiatów

1.

Dochody

14.041

2.

Wydatki

14.293

3.

Dochody powiatów do dochodów budżetu

jednostek samorządu terytorialnego (w %)

17,6

4.

Wydatki powiatów do wydatków budżetu

jednostek samorządu terytorialnego (w %)

17,3

VI.

Budżety województw samorządowych

1.

Dochody

4.600

2.

Wydatki

4.737

3.

Dochody województw samorządowych do

dochodów budżetu jednostek samorządu

terytorialnego (w %)

5,8

4.

Wydatki województw samorządowych do

wydatków budżetu jednostek samorządu

terytorialnego (w %)

5,7

W 2001 roku dochody i wydatki budżetów

lokalnych osiągnęły poziom

około połowy

dochodów i wydatków budżetu państwa

, co

jest wysokim wskaźnikiem w skali europejskiej.

Udział operacji budżetowych osiągnął:

- dla sektora lokalnego nieco poniżej 50%,

- dla miast na prawach powiatu około 30%,

- dla powiatów około 17%,

- dla województw samorządowych ponad 5%.

Operacje finansowe związków międzygminnych

mają symboliczny charakter, co na tle zbiorczym

operacji budżetowych jednostek samorządu

terytorialnego stanowi zaledwie 0,7%.

Zakres

przedmiotowy

finansów lokalnych

Zakres przedmiotowy

finansów lokalnych obejmuje

całokształt procesów związanych z gromadzeniem

środków publicznych oraz ich rozdysponowaniem

przez jednostki samorządu terytorialnego i ich związki.

Wg ustawy z dnia 26 listopada 1998 roku chodzi tu

głównie o:

- pobieranie i gromadzenie dochodów,

- wydatkowanie środków,

- finansowanie deficytu,

-

zaciąganie

zobowiązań,

angażujących

środki

publiczne,

- zarządzanie środkami publicznymi,

- zarządzanie długiem publicznym.

Podstawowym

elementem

struktury

przedmiotowej

finansów

samorządu

terytorialnego jest jej

budżet

.

Obok budżetu samorządowego, w strukturze

finansów samorządu terytorialnego występują

różne

formy

organizacyjne

gospodarki

finansowej; regulowane przepisami prawa.

Potocznie

nazywa

się

je

gospodarka

pożabudżetową,

przybudżetową

lub

parabudżetową

.

Gospodarka

pozabudżetowa

jednostek

samorządu

terytorialnego

w naszym kraju obejmuje obecnie dochody (i przychody) oraz

wydatki

(i rozchody) następujących form organizacyjno-prawnych

gospodarki finansowej:

- zakładów budżetowych,

- gospodarstw pomocniczych,

- środków specjalnych,

- samorządowych funduszy celowych.

Ze względu na największą autonomię wobec budżetów

lokalnych

samorządowe fundusze celowe

wymienia się

często odrębnie od gospodarki; pozabudżetowej, stąd bierze się

spotykana

w

podręcznikach

i statystykach trójdzielna struktura przedmiotowa finansów

lokalnych:

- budżet jednostek samorządu terytorialnego

- samorządowa gospodarka pozabudżetowa

- samorządowe fundusze celowe

.

Ustawa o finansach publicznych przewiduje także

inne

formy

organizacyjno-prawne

samorządowej gospodarki finansowej

, których

operacje finansowe należy zaliczać tym samym do

finansów samorządowych.

Chodzi głównie o:

- samorządowe instytucje kultury,

- samodzielne publiczne zakłady opieki zdrowotnej

tworzone przez jednostki samorządu terytorialnego,

- samorządowe osoby prawne, utworzone na

podstawie odrębnych ustaw w celu wykonywania

zadań

publicznych,

jednak

z

wyłączeniem

przedsiębiorstw,

banków

i

spółek

prawa

handlowego.

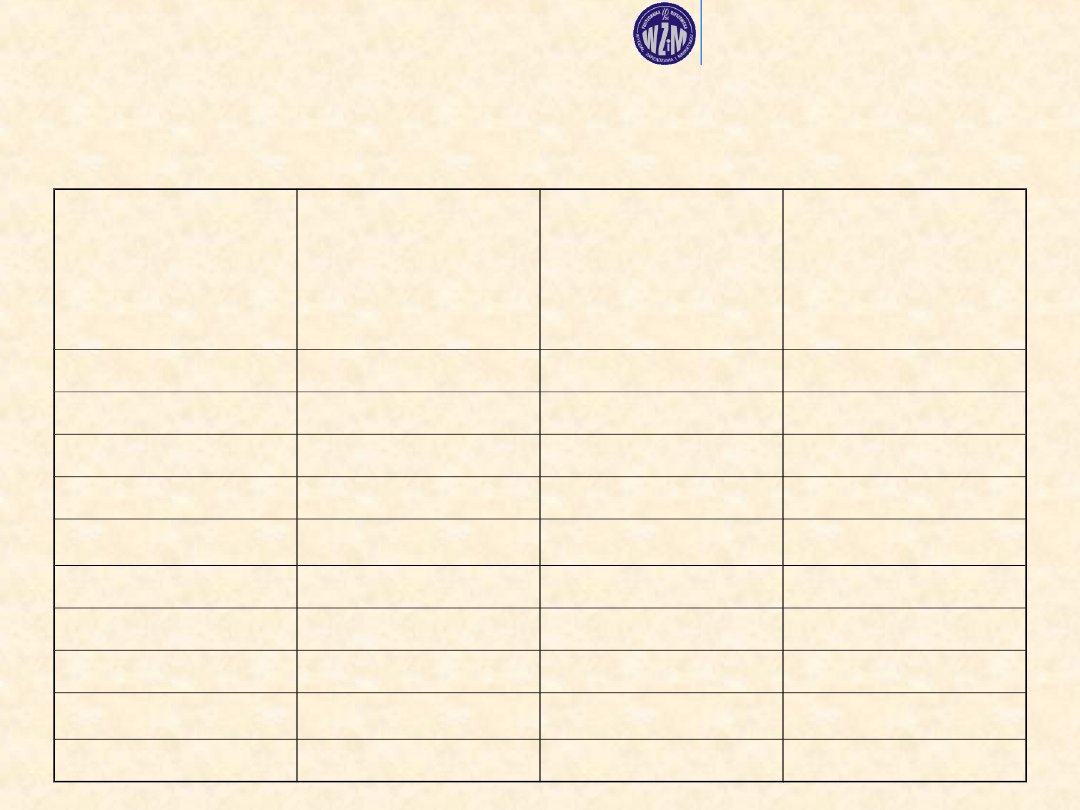

Struktura przedmiotowa finansów jednostek samorządu terytorialnego

w 2001 r. w Polsce

Lp.

Wyszczególnien

ie

Zbiorczo

jednostki

samorządu

terytoraialne

go (w %)

Gminy

Miasta na

prawach

powiatu

Powiaty

Województwa

I.

Całość finansów

jednostek

samorządu

terytorialnego

1.

Dochody

100

100

100

100

100

2.

Wydatki

100

100

100

100

100

II

Budżety

1.

Dochody

86,7

86,5

82,2

94,7

91,5

2.

Wydatki

87,2

86,9

82,9

94,9

92,1

III

Gospodarka

pozabudżetowa

1.

Dochody

12,5

12,9

17,1

4,1

6,6

2.

Wydatki

12,1

12,5

16,4

4,0

6,5

IV.

Fundusze celowe

jednostek

samorządu

terytorialnego

1.

Dochody

0,8

0,5

0,7

1,2

1.9

2.

Wydatki

0,8

0,7

0,7

1,1

1,4

W 2001 roku

ponad 86%

finansów samorządu terytorialnego

w Polsce było objęte

budżetami samorządowymi

,

około

12%

stanowiła

samorządowa gospodarka pozabudżetowa

,

zaś samorządowe fundusze celowe miały niewielkie znaczenie,

gdyż ich operacje stanowiły znacznie poniżej 1% wielkości

wszystkich operacji objętych finansami jednostek samorządu

terytorialnego.

Poszczególne szczeble i rodzaje jednostek samorządu

terytorialnego wykazują przy tym pewną specyfikę struktury

przedmiotowej ich finansów. I tak: najszerszy zakres operacji

budżetowych cechuje finanse powiatów (ponad 94%) i

województw samorządowych (około 92%), zaś gospodarka

pozabudżetowa najbardziej rozwinięta jest w miastach na

prawach powiatu (obejmuje około 17% całości operacji

finansowych tej grupy jednostek samorządu terytorialnego). Z

kolei samorządowe fundusze celowe relatywnie największe

znaczenie mają w finansach województw samorządowych

(blisko 2% operacji finansowych jednostek samorządu

terytorialnego tego szczebla).

Finanse lokalne

a decentralizacja

finansów

publicznych

W

ujęciu

dynamicznym

decentralizacja

oznacza

przekazywanie

zadań

i środków do ich realizacji z wyższych na rzecz niższych

jednostek organizacyjnych.

W ujęciu statycznym

jest to stan wyposażenia niższych niż

centralny szczebli organizacyjnych w zadania i środki ich

realizacji.

Decentralizacja terytorialna

oznacza przenoszenie zadań

i środków ich realizacji na rzecz niższych szczebli władzy

publicznej (jednostek samorządu terytorialnego).

Decentralizacja funkcjonalna

zwana niekiedy

branżową

ma ograniczony charakter i polega na przenoszeniu

niektórych rodzajowo tylko określonych funkcji na rzecz

jednostek niższego szczebla.

Decentralizacja ustrojowa

, zwana polityczną, oznacza

wyposażenie jednostek samorządu terytorialnego w

demokratycznie wybierane organy przedstawicielskie oraz

taki status publicznoprawny, który zapewnia ustrojową

niezależność od państwa.

Decentralizacja administracyjna

zakłada przyznanie

samorządowi terytorialnemu zadań i administracyjnych

instrumentów ich realizacji, stosownych do charakteru i

szczebla poszczególnych jednostek tego samorządu.

Decentralizacja finansowa

oznacza przekazanie na rzecz

jednostek

samorządu

terytorialnego

odpowiednich

zasobów publicznych i władztwa do dysponowania nimi. W

uproszczeniu

zwana

jest

decentralizacją

finansów

publicznych.

Decentralizacja

finansów

publicznych

oznacza przekazywanie ze szczebla centralnego

na rzecz samorządu terytorialnego publicznych

zasobów

finansowych

na

finansowanie

przekazanych zadań (tzw.

decentralizacja

wydatków

), wyposażenie samorządu we własne

źródła dochodów oraz możliwości kształtowania

ich wysokości (tzw.

decentralizacja dochodów

),

a także przyznanie jednostkom samorządu

terytorialnego. uprawnień do samodzielnego

kształtowania

form

organizacyjnych

i planów finansowych oraz ich realizacji

(

decentralizacja

proceduralno-

organizacyjna

).

Wysokość wydatków budżetów samorządu

terytorialnego,

na tle wydatków budżetu państwa, w wybranych latach

w Polsce

Lata

Budżet państwa

(w mln zł)

Budżety

samorządu

terytorialnego

(w mln zł)

Relacje wydatków

budżetów

samorządu

terytorialnego do

budżetu państwa

(w %)

1926

1.974,0

553,4

28,0

1928/29

2.841,1

1.175,9

41,3

1932/33

2.245,0

722,3

32,1

1935/36

2.377,0

707,6

30,2

1991

241.857,7

44.788,2

18,5

1995

91.169,7

19.828,4

21,7

1998

139.752,0

47.403,0

33,9

1999

138.401,2

65.845,0

47,5

2000

151.054,9

75.746,8

50,1

2001

172.885,2

82.734,3

47,9

Przedstawione dane świadczą

o zwiększającej się

decentralizacji zadań (wydatków) publicznych

w ostatnim dziesięcioleciu w Polsce, która w 1999

roku znacznie przekroczyła najwyższy wskaźnik dla

okresu międzywojennego (1928/1929). Ewolucja tego

wskaźnika

w III Rzeczypospolitej świadczy przy tym

o systematycznym zwiększaniu zadań (wydatków)

gmin (lata 1991-1998) oraz przekazaniu jednostkom

samorządu terytorialnego nowych, istotnych zadań

(wydatków) w ramach reformy ustrojowej. Wymiar

omawianego wskaźnika zniekształcają jednak zmiany

w strukturze budżetu państwa, który od 1991 r.

utracił znaczną ilość środków na rzecz agencji i

państwowych funduszy celowych, a od l stycznia 1999

roku także na rzecz kas chorych (potem - NFZ).

Wysokość dochodów budżetowych

jednostek samorządu terytorialnego

do dochodów budżetu państwa, w wybranych latach w

Polsce w %

Lata

192

6

1928

/29

1932

/33

1935/

36

1991

1995

1998

1999

2000

2001

Dochody

budżetowe

jednostek

samorządu

terytorialneg

o do

dochodów

budżetu

państwa

28,

0

41,3 32,3 36,3

23,

1

23,9

36,4

51,5

53,5

56,

5

Samodzielność (autonomia) finansowa

jednostek

samorządu

terytorialnego

zajmuje

się

przede

wszystkim uprawnieniami (swobodą) tych jednostek w

kształtowaniu wysokości dochodów i wydatkowaniu

środków

oraz

w

organizacji

i prowadzeniu ich gospodarki finansowej.

Samodzielność

(autonomia)

finansowa

jednostek

samorządu terytorialnego jest tym większa, im większy

jest udział dochodów własnych w strukturze dochodów

samorządu. Wpływ jednostek samorządu terytorialnego

na kształtowanie wysokości tych dochodów jest bowiem

relatywnie największy, a ponadto mają one względnie

pewny charakter, co ma zasadnicze znaczenie dla

stabilności finansów lokalnych.

Do

dochodów

własnych

jednostek

samorządu

terytorialnego

nie zalicza się udziałów w podatkach

państwowych

, lecz wydziela się odrębną kategorię,

którą w statystykach co najwyżej zrównuje się, ale nie

identyfikuje się z dochodami własnymi. Są one

uznawane za względnie neutralne dla samodzielności

(autonomii)

finansowej

jednostek

samorządu

terytorialnego, podobnie jak

subwencje ogólne

.

Z kolei

dotacje celowe traktuje się jako barierę

,

a nawet instrument zaprzeczający samodzielności

(autonomii) finansowej samorządu terytorialnego.

Oznacza to, że samodzielność (autonomia) finansowa

samorządu terytorialnego jest tym mniejsza, im większy

jest odział dotacji celowych w jego finansowaniu.

Udział podstawowych kategorii dochodów

w finansowaniu jednostek samorządu terytorialnego

w wybranych latach w Polsce

Dochody

jednostek

samorządu

terytorialnego

(rodzaje)

1991

1995

1998

1999

2000

2001

Dochody

ogółem

w tym:

100

100

100

100

100

100

- dochody

własne

45,6

41,1

35,6

28,1

27,5

27,9

- udziały w

podatkach

państwowych

28,9

23,1

24,7

15,6

14,4

12,9

- subwencje

ogólne

(wraz z

subwencją

oświatową)

13,5

15,2

25,4

34,1

36,1

37,0

- dotacje celowe

12,0

20,6

14,3

22,2

22,0

22,2

Struktura dochodów JST w 2010 roku

• Dochody własne – 48,3%

• Dotacje ogółem – 22,7%

• Subwencja ogólna – 29%

Przedstawione dane wskazują na obniżający się

udział dochodów własnych w finansowaniu

zadań jednostek samorządu terytorialnego

(spadek z 45,6% w 1991 roku do 27,5% w 2000

roku) w ostatnim dziesięcioleciu w Polsce.

Procesom decentralizacji zadań i wydatków

nie towarzyszą w tym okresie procesy

adekwatnego zwiększania samodzielności

(autonomii)

finansowej

samorządu

terytorialnego

,

zwłaszcza

w

zakresie

kształtowania ich dochodów własnych.

Struktura dochodów budżetowych poszczególnych

szczebli

(rodzajów) jednostek samorządu terytorialnego w 2001

roku

w Polsce (w %)

Wyszczególni

enie

Zbiorczo

jednostki

samorządu

terytorialn

ego

Gminy

Miasta

na

prawach

powiatu

Powiaty

Województw

a

samorządow

e

Dochody

własne

27,9

35,6

30,0

7,1

1,7

Udziały

12,9

14,7

17,2

1,3

11,6

Subwencje

ogólne

37,0

36,0

33,0

46,0

35,0

Dotacje

celowe

22,2

12,0

19,0

45,0

52,0

Całość

dochodów

100

100

100

100

100

Słabości finansowej powiatów i województw po reformie

ustrojowej towarzyszy ułomność tych jednostek pod

względem ich samodzielności (autonomii) finansowej.

Świadczy o tym niewielki (a w odniesieniu do powiatów, wręcz

symboliczny) udział dochodów własnych w ich finansowaniu,

przy dominującym znaczeniu w tym zakresie dotacji celowych.

Uwzględniając dwa zasadnicze aspekty decentralizacji finansów

publicznych: decentralizację wydatków (zadań) i decentralizacje

władztwa w zakresie dochodów publicznych, można uznać, że

w

odniesieniu do szczebla gminnego (gminy i miasta na

prawach powiatów) decentralizacja finansów publicznych

w Polsce została poważnie zaawansowana

, chociaż w

ostatnich latach wzrostowi wydatków tego szczebla towarzyszy

znacznie wolniejszy wzrost władztwa w zakresie dochodów

publicznych.

Finansowanie

budżetów

powiatów

i

województw

samorządowych prawie w 50% dotacjami celowymi czyni je

bliższym zdekoncentrowanym budżetom wojewody niż modelowi

zdecentralizowanych jednostek samorządu terytorialnego.

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

Finanse publiczne Samorząd terytorialny ściąga

Finanse publiczne, Samorząd terytorialny - ściąga 2, Subwencja ogólna dla gminy

Zwrotne zrodla finansowania jednostek samorzadu terytorialnego

New Public Management, Politologia UMCS (2005 - 2010) specjalność samorząd i polityka lokalna, Samor

Ustr j Pary a, Politologia UMCS (2005 - 2010) specjalność samorząd i polityka lokalna, Samorząd tery

LGO Konspekt, Politologia UMCS (2005 - 2010) specjalność samorząd i polityka lokalna, Samorząd teryt

JST2, FiR UG LSN, 5 semestr, Finanse samorządu terytorialnego, FINANSE JEDNOSTEK SAMORZĄDU TERYTORIA

finanse jednostek samorządu terytorialnego (19 str)(1), Bankowość i Finanse

Finanse JST, Finanse Jednostek Samorządu Terytorialnego(1)

NEWFinanse JST, Finanse Jednostek Samorządu Terytorialnego

Belgijskie trendy, Politologia UMCS (2005 - 2010) specjalność samorząd i polityka lokalna, Samorząd

finanse jednostek samorządu terytorialnego (19 str), Finanse Jednostek Samorządu Terytorialnego(1)

brakujące z JST, Finanse Jednostek Samorządu Terytorialnego(1)

Zwrotne źródła finansowania jednostek samorządu terytorialnego-ściąga(1), nauka, ekonomia, EKONOMIA

Finanse jednostek samorządu terytorialnego(2)

FINANSE PUBLICZNE Samorzad terytorialny-podstawy finansow od, Finanse publiczne i prawo finansowe(20

Wspolnoty lokalne i samorzad terytorialny(1), Studia

F I N A N S E P U B L I C Z N E GWSH, Finanse+publiczne+FIR, Finanse jednostek samorządu terytorialn

więcej podobnych podstron