Istota i metody analizy

finansowej

Plan wykładu

1.

Istota analizy finansowej

2.

Miejsce analizy finansowej w analizie

ekonomicznej przedsiębiorstwa

3.

Klasyfikacja analizy finansowej

4.

Cele analizy finansowej

5.

Materiały źródłowe analizy finansowej

6.

Metody analizy finansowej

7.

Analiza struktury

8.

Analiza dynamiki

Definicja analizy finansowej

• Przedmiotem analizy finansowej są wielkości

ekonomiczne, charakteryzujące działalność jednostki

gospodarczej, które są wyrażone w jednostkach

pieniężnych.Zwłaszcza chodzi tu o zasoby

finansowe,stan finansowy oraz wyniki działalności

gospodarczej.

• Analiza finansowa jest najważniejszym narzędziem

badawczym oceny działalności jednostek

gospodarczych.

Istota analizy finansowej

• Istotą analizy finansowej jest

rozpatrywanie zjawisk i procesów

finansowych, które odzwierciedlają

efektywność działalności całego

przedsiębiorstwa.

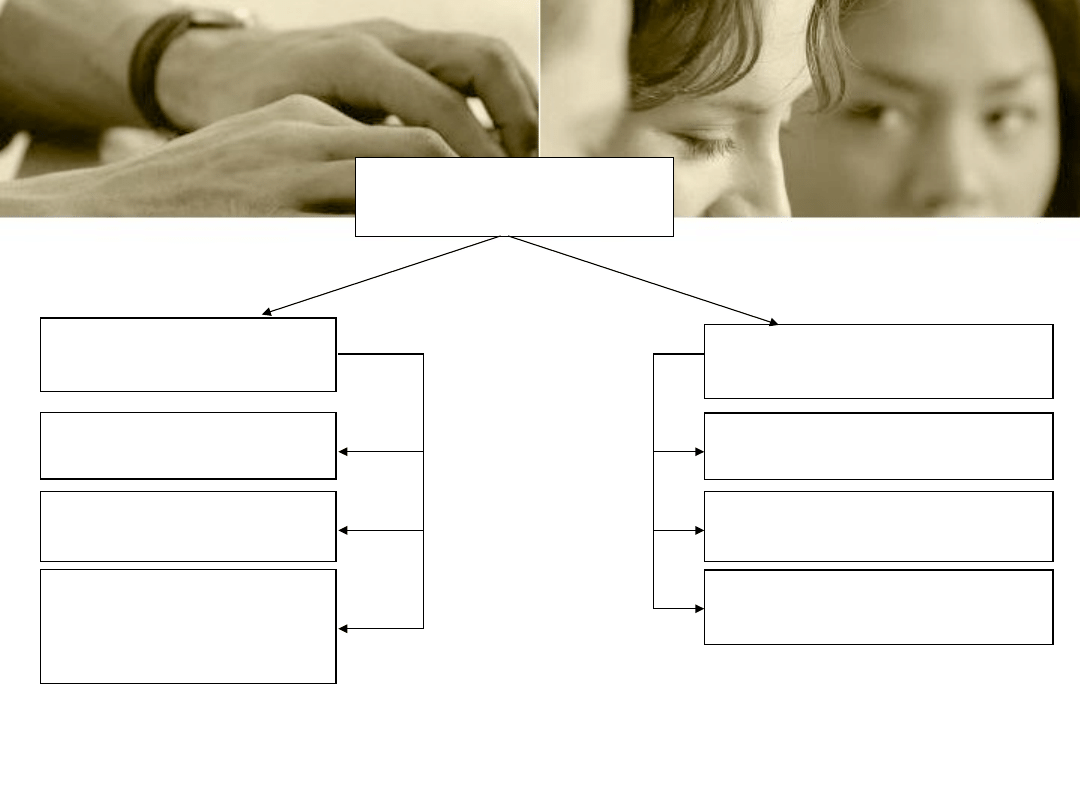

Miejsce analizy finansowej w analizie

ekonomicznej przedsiębiorstwa

Analiza

ekonomiczna

Analiza działalności

przedsiębiorstwa

Analiza

otoczenia

Analiza

techniczno-

ekonomiczn

a

Analiza

finansowa

Analiza

otoczenia

ogólnego

Analiza

otoczenia

szczegółow

ego

Analiza

powiązań

przedsiębiorst

wa

z otoczeniem

Efektywność

inwestycji

Efektywność

finansowa

Efektywność

operacyjna

Końcowe rezultaty

i wytworzona

wartość ekonomiczna

Szeroki kontekst analizy

ekonomiczno-finansowej

Klasyfikacja analizy finansowej

Wg. czasu przeprowadzania analizy

• ex ante

• ex post (np.analiza okresowa)

Klasyfikacja analizy finansowej

W zależności od rodzaju przyjętej podstawy

odniesienia rozróżnia się następujące kierunki

porównań:

• porównania ze wskaźnikami okresów ubiegłych lub

przyszłych,

• porównywania ze wskaźnikami postulowanymi,

• porównania ze wskaźnikami innych jednostek

gospodarczych.

Podstawowy cel

Dostarczenie odpowiednio

przetworzonych informacji

analitycznych, które są potem

wykorzystywane do oceny jednostek

gospodarczych i podejmowania

decyzji.

• Celem analizy ekonomicznej jest odpowiedź na

pytanie „jak zarządzać finansami jednostki?”.

• Analizie poddaje się bilans oraz rachunek zysków

i strat, bądź jeśli jednostka nie prowadzi pełnej

ewidencji

rachunkowej

należy

zgromadzić

najważniejsze informacje o przychodach i kosztach

firmy.

Cele analizy ekonomiczno -

finansowej

Pytania, na które dostarcza

odpowiedzi analiza finansowa

• Czy działalność jednostki była efektywna i czy ta efektywność

ulegnie poprawie czy pogorszeniu w przyszłości?

• Czy zgromadzone środki rzeczowe i zespół pracowników są

racjonalnie wykorzystywane i czy gwarantują realizacje zadań

bieżących i przyszły rozwój jednostki?

• Czy stan finansowy przedsiębiorstwa gwarantuje terminową

realizację bieżących płatności?

• Jakie są mocne i słabe strony zarządzania finansami w jednostki?

• Jakie występują bariery zarządzania przedsiębiorstwem i jakie są

możliwości ich pokonania?

Generalnie do głównych celów analizy można zaliczyć:

1. Przewidzenie przyszłych zdarzeń

stanowiących zagrożenie dla przedsiębiorstwa

na podstawie znajomości relacji

historycznych.

2. Porównanie wyników przedsiębiorstwa z

własnymi wynikami historycznymi oraz

wynikami firm konkurencyjnych (w branży) w

celach optymalizacyjnych.

Materiały źródłowe analizy

finansowej

• Materiały wewnętrzne – zawierają

informacje pochodzące z wewnątrz

przedsiębiorstwa

• Materiały zewnętrzne – informują o

otoczeniu, czyli o zewnętrznych

warunkach funkcjonowania jednostki.

Materiały wewnętrzne

• Dane pochodzące z ewidencji gospodarczej:

– Dokumentacja pierwotna lub wtórna,

– Zapisy z urządzeń ewidencyjnych np. konta, rejestry,

zestawienia obrotów i sald,

– Sprawozdawczość

• Dane pozaewidencyjne:

– Wyniki poprzednich analiz zwłaszcza z roku ubiegłego

– Dane planistyczne, np.. Plan finansowy, biznesplan,

kalkulacje wstępne, kosztorysy,

– Protokoły z kontroli,

– Protokoły z posiedzeń zarządu i rad nadzorczych,

– Informacje od pracowników.

Materiały zewnętrze

• Informacje o rynku, na którym funkcjonuje

przedsiębiorstwo, np. badania chłonności,

struktury klientów rynków

• Wyniki finansowe przedsiębiorstw konkurencyjnych

• Rozwiązania prawne, finansowe i podatkowe

• Badania dot. rynku zaopatrzenia i zbytu,

opłacalności sprzedaży, działania konkurentów, itp.

Sprawozdania finansowe

U wszystkich jednostek gospodarczych:

• Bilans

• Rachunek zysków i strat

• Informacja dodatkowa

U większych jednostek gospodarczych:

• Zestawienie zmian w kapitale własnym

• Rachunek przepływów pieniężnych

Kanony zarządzania finansami

• „Celem i miernikiem sukcesu przedsiębiorstwa jest wzrost jego wartości.

Wzrost wartości firmy następuje poprzez maksymalizację DCF – wolnych

strumieni

pieniężnych

zdyskontowanych

stopą

procentową

uwzględniającą ryzyko.”

• „Firma może przez pewien czas działać nie będąc rentowną, jednak

długotrwały brak rentowności musi w końcu doprowadzić do braku

płynności i bankructwa.”

• „Całkowita utrata płynności oznacza dla firmy bankructwo, jej

ograniczenie wpłynie na zmniejszenie rentowności i tym samym w

długim okresie czasu na dalsze ograniczenie płynności i bankructwo.”

Potrzeby informacyjne

Grupa wskaźników

Jakie jest zagrożenie dla istnienia

przedsiębiorstwa w najbliższym

czasie?

Analiza płynności finansowej

(pozwala stwierdzić jaka jest

zdolność przedsiębiorstwa do

regulowania wymagalnych w

terminie zobowiązań)

Jakie jest zagrożenie dla istnienia

przedsiębiorstwa w długim

okresie?

Analiza wypłacalności

długoterminowej pozwala

stwierdzić jaka jest zdolność

przedsiębiorstwa do

regulowania wszystkich

zobowiązań.

Jakie są sposoby

postępowania które mogą

uchronić przedsiębiorstwo

przed zakończeniem istnienia

lub umożliwia lepsze

wykorzystanie obecnych

źródeł ?

Jakie są sposoby zwiększania

istniejących korzyści?

Analiza sprawności

zarządzania pozwala

stwierdzić jakie są

umiejętności kadry w

zakresie zarządzania całym

przedsiębiorstwem i jego

częściami.

Jaki jest rozmiar już osiąganej

korzyści i potencjalnych

korzyści

Analiza rentowności pozwala

stwierdzić jakie są korzyści

finansowe z prowadzonej

działalności.

Metody analizy finansowej

Metody analizy finansowej są sposobami

postępowania, które stosuje się przy badaniu

różnych zjawisk. Określona metoda obejmuje

zespół czynności związanych z przetwarzaniem

informacji badanych zjawisk i procesów.

Istnieje kilka grup metod analizy finansowej, każda

oparta jest na określonej grupie ogólnych założeń.

Metody wg stopnia szczegółowości

badań analitycznych

1. Metody ogólne

2. Metody szczegółowe

Metody ogólne

Stosowane do badania bardzo złożonych zjawisk.

Wytaczają jedynie kierunek badań analitycznych.

Charakterystyczne jest tu rozpatrywanie zjawisk

we wzajemnych współzależnościach i

wnioskowanie na temat ich kształtowania się.

Dwie metody badań ogólnych:

• Metoda indukcyjna

• Metoda dedukcyjna

Metoda indukcyjna

• Analiza rozpoczyna się od zjawisk

elementarnych i stopniowo przechodzi do

syntetycznych

• Istotą metody jest dokonywanie uogólnionych

ocen procesów finansowych na podstawie

rozpoznania elementarnych zjawisk

wpływających na kształtowanie się procesu.

Metoda dedukcyjna

• Odwrotna do indukcji.

• Analiza rozpoczyna się od zjawisk

syntetycznych i stopniowo przechodzi

do elementarnych.

Metody szczegółowe

Przeznaczone są do pogłębionego

badania analitycznego. Umożliwiają

dokładną ocenę stanu zjawisk i

wskazanie na ich przyczynę.

Podział metod szczegółowych wg

stopnia wnikliwości badań:

• 1. Metody porównań

• 2. Metody badań szczegółowych

Metody porównań

Polegają na ocenie kształtowania się

danego zjawiska poprzez odniesienie

ich wartości do wartości, która

stanowi podstawę tego odniesienia

Wielkości

średniobranżowe

Wielkości wskaźników

różnych branż

Wielkości przeciętne w

całej gospodarce

Wielkości

postulowane

Wielkości

zaplanowane

Wielkości

osiągnięte w

poprzednich

okresach

Baza porównawcza

WEWNĘTRZNA

ZEWNĘTRZNA

Trzy stosowane rodzaje porównań:

1. Porównanie w czasie – podstawą

odniesienia są dane z poprzednich okresów

2. Porównanie z wartościami wzorcowymi –

mogą to być wartości standardowe

normatywne, planowane

3. Porównanie przekrojowe – do wartości

innych jednostek

Metody badań przyczynowych

• Polegają na rozpatrywaniu zależności

występujących pomiędzy określonymi

zjawiskami finansowymi.

• Umożliwiają wnikniecie w przyczynę

kształtowania się różnych zjawisk.

• Ustalają kierunek i siłę oddziaływania

przyczyny na przebieg danego zjawiska.

Metody wg stopnia

skwantyfikowania

1. Metody analizy jakościowej

2. Metody analizy ilościowej

Metody analizy jakościowej

Obrazują badane zjawisko w sposób

opisowy, nie pozwalają na

kwantyfikację. Stosowane są głównie

na etapie wstępnym analizy.

Stanowią podstawę analizy ilościowej.

Metody analizy ilościowej

• Przedstawiają za pomocą liczb zależności

występujące między zjawiskami.

• Pozwalają osiągnąć większą precyzję i

obiektywność wyników analizy, co sprzyja

jednoznaczności ocen.

• Są stosowane w pogłębionych badaniach

analitycznych, których celem jest wykrycie

zależności przyczynowo-skutkowych.

Analiza struktury

Dostarcza informacji o

prawidłowościach proporcji pomiędzy

poszczególnymi wielkościami.

Podstawowym narzędziem badawczym

jest wskaźnik struktury.

Wskaźnik struktury

Zjawisko X jest złożone z m składników:

X

1

, X

2

, ..., X

m

Zachodzi zatem relacja:

X =

Stąd wskaźnik struktury:

k=1, 2,…,m

u

k

– wskaźnik struktury k-tego składnika

m

k

m

X

1

X

X

u

k

k

Wskaźnik struktury

Wartość tego wskaźnika informuje

udziale elementu X

k

w całości

zjawiska X.

Suma tak obliczonych wskaźników

struktury = 1.

Wskaźnik struktury procentowo

100

X

X

U

k

k

k = 1, 2, …, m.

Informuje o tym, jaki procent zjawiska X

stanowi element struktury X

k

.

Suma wszystkich procentowych wskaźników

struktury = 100.

Wskaźnik udziału

• Szczególny przypadek wskaźnika

struktury.

• Stosowany jest do wybranego elementu

struktury. Wtedy, gdy trzeba zbadać,

jaka część całości danego zjawiska

stanowi wybrany element, a pozostałe

elementy składowe są nieistotne.

Bilans (zł)

Stan na

31.12.2005

Wskaźni

k

struktur

y

Procentowy

wskaźnik

struktury

Aktywa trwałe

466 797,77

0,20

20

Rzeczowe aktywa trwałe

466 797,77

0,20

20

Należności długoterminowe

0,00

0,00

0

Inwestycje długoterminowe

0,00

0,00

0

Długoterminowe rozliczenia

międzyokresowe

0,00

0,00

0

Aktywa obrotowe

1 918

422,01

0,80

80

Zapasy

7 743,10

0,00

0

Należności krótkoterminowe

1 614

374,51

0,68

68

Inwestycje krótkoterminowe

292 967,88

0,12

12

Krótkoterminowe rozliczenia

międzyokresowe

3 336,52

0,00

0

RAZEM AKTYWA

2 385

219,79

1,00

100

Kapitał własny

382 662,45

0,16

16

Zobowiązania i rezerwy na zobowiązania

2 002

557,33

0,84

84

Zobowiązania długoterminowe

195 000,00

0,08

8

Zobowiązania krótkoterminowe

1 788

317,33

0,75

75

Rozliczenia międzyokresowe

0,00

0,00

0

RAZEM PASYWA

2 385

219,78

1,00

100

Jeżeli porównujemy wskaźniki

struktury w kilku latach to możemy

wykorzystać:

• Bezwzględny wskaźnik podobieństwa

struktur

• Względny wskaźnik podobieństwa

struktur

Bezwzględny wskaźnik podobieństwa

struktur

m

k

k

k

b

u

u

P

1

2

1

)

,

min(

u

k1

, u

k2

– wskaźniki struktury badanego zjawiska w

porównywalnych jednostkach

Względny wskaźnik podobieństwa

struktur

m

k

k

k

m

k

k

k

u

u

u

u

Pw

1

2

,

1

1

2

1

)

max(

)

,

min(

u

k1

, u

k2

– wskaźniki struktury badanego zjawiska w

porównywalnych jednostkach

Wskaźniki podobieństwa struktur

• Przyjmują wartości z przedziału (0,1).

• Im wartość tych wskaźników jest

bliższa 1, tym bardziej są do siebie

podobne struktury badanego zjawiska

w porównywalnych jednostkach.

Analiza dynamiki

• Jeden z ważniejszych elementów w analizie

finansowej.

• Ma na celu ustalić kierunek, tempo i intensywność

zmian w czasie zjawisk finansowych.

• Mierniki dynamiki pokazują zmiany poziomu

wyróżnionego zjawiska w różnych okresach w

stosunku do poziomu tego samego zjawiska z

okresu przyjętego za podstawę.

Wskaźniki dynamiki

Informują o ile procent wzrosła lub spadła

dana wielkość w porównaniu z jej

poziomem w okresie podstawowym.

Prawie zawsze wyrażone są w

procentach.

Podział mierników dynamiki za

względu na podstawę odniesienia

zjawiska

• Mierniki dynamiki jednopodstawowe

• Mierniki dynamiki łańcuchowe

Mierniki dynamiki

jednopodstawowe

Mają stałą podstawę odniesienia. Zwykle

jest to poziom zjawiska w pierwszym

danym okresie.

Informują, jakie zmiany zjawiska nastąpiły

w kolejnych okresach w stosunku do

okresu uznanego za podstawowy.

Wskaźnik dynamiki jednopodstawowy

100

1

1

x

x

i

t

t

Mierniki dynamiki łańcuchowe

• Mierniki o zmiennej, ruchomej podstawie

odniesienia. Za podstawę odniesienia dla

wartości zjawiska z bieżącego okresu przyjmuje

się poziom zjawiska z okresu poprzedniego.

• Informują, jakie zmiany poziomu zjawiska

występują w kolejnych okresach.

Wskaźnik dynamiki łańcuchowy

100

1

t

t

t

x

x

i

Przyrost absolutny

Różnica pomiędzy wartością zjawiska w okresie badanym

a wartością zjawiska w okresie podstawowym

• Przyrosty absolutne są wartościami mianowanymi, czyli

wyrażonymi w tych samych jednostkach miary, co

badane zjawisko.

Informują o ile jednostek

zmniejszył się lub zwiększył poziom zjawiska w

okresie badanych w stosunku do okresu z roku

poprzedniego

.

Sprowadzanie do wartości

porównywalnych

• Wielkości nominalne (w cenach bieżących)

• Wielkości realne (w cenach stałych, w

wartościach porównywalnych)

UWAGA!

Jeżeli do porównania przyjmujemy ceny

bieżącego okresu, to wówczas dane z okresu

poprzedniego

mnożymy

przez wskaźnik

wzrostu cen.

Jeżeli badane zjawisko chcemy wyrazić w cenach

okresu poprzedniego, to wówczas dane z okresu

bieżącego

dzielimy

przez wskaźnik wzrostu

cen.

Przyrost absolutny jednopodstawowy

(o stałej podstawie x

1

):

x

1t

= x

t

–x

1

,

t = 1,2,..n

Przyrost absolutny łańcuchowy

(o zmiennej podstawie x

t

)

x

1t

= x

t

–x

t-1

,

t = 1,2,..n

Bilans (zł)

Stan na:

Przyrost o stałej

podstawie

Przyrost

o zmiennej

podstawie

31.12.0

3

31.12.0

4

31.12.0

5

31.12.04

31.12.05

31.12.0

4

31.12.0

5

Aktywa trwałe

213 933

257 166

466 798

43 233

252 865

43 233

209 632

Rzeczowe

aktywa

trwałe

213 933

257 166

466 798

43 233

252 865

43 233

209 632

Aktywa

obrotowe

1 091

674

1 726

625

1 918

422

634 951

826 748

634 951

191 797

Zapasy

173 765

37 049

7 743

-136 716

-166 022

-136 716

-29 306

Należności

krótkoterm

inowe

219 277

1 163

530

1 614

375

944 253

1 395

097

944 253

450 844

Inwestycje

krótkoterm

inowe

615 233

521 948

292 968

-93 285

-322 265

-93 285

-228 980

Krótkotermino

we

rozliczenia

międzyokr

esowe

83 399

4 098

3 337

-79 301

-80 062

-79 301

-761

RAZEM

AKTYWA

130560

7

1 983

791

2 385

220

678 184

1 079

613

678 184

401 429

Przyrost względny

• Stosunek przyrostu absolutnego do

poziomu zjawiska w okresie

przyjętym za podstawę porównań.

• Najczęściej wyrażane są w

procentach. Określa się je wtedy

mianem tempa zmian.

Tempo zmian

Tempo zmian

jednopodstawowe

(o stałej podstawie x

1

)

Tempo zmian łańcuchowe

(o zmiennej podstawi x

t

)

100

1

1

1

x

x

x

w

t

t

100

1

1

t

t

t

t

x

x

x

w

Stan na:

tempo zmian o

sałej

podstawie

tempo zmian o

zmiennej

podstawie

Bilans (zł)

31.12.0

3

31.12.0

4

31.12.0

5

31.12.0

4

31.12.0

5

31.12.0

4

31.12.0

5

Aktywa

trwałe

213 933

257 166

466 798

20%

118%

20%

82%

Rzeczowe

aktywa

trwałe

213 933

257 166

466 798

20%

118%

20%

82%

Aktywa

obrotow

e

1 091

674

1 726

625

1 918

422

58%

76%

58%

11%

Zapasy

173 765

37 049

7 743

-79%

-96%

-79%

-79%

Należności

krótkote

rminowe 219 277

1 163

530

1 614

375

431%

636%

431%

39%

Inwestycje

krótkote

rminowe

615 233

521 948

292 968

-15%

-52%

-15%

-44%

Krótkotermi

nowe

rozlicze

nia

międzyo

kresowe

83 399

4 098

3 337

-95%

-96%

-95%

-19%

RAZEM

AKTYWA

1 305

607

1 983

791

2 385

220

52%

83%

52%

20%

Tempo zmian

Tempo zmian informuje, o ile procent

poziom zjawiska w badanym okresie

jest wyższy lub niższy od poziomu

zjawiska w okresie przyjętym za

podstawę porównań.

Odchylenia względne

• Stosowane są wtedy, gdy zjawiska

gospodarcze są powiązane ze sobą w

tym sensie, że jedno determinuje

drugie.

Przykład:

Wzrost wielkości sprzedaży określa możliwość wzrostu

zysku. Odchylenia względne oblicza się wtedy

następująco:

100

0

1

WDS

Z

Z

Z

w

Z

w

– odchylenia względne zysku ze sprzedaży,

Z

1

– wielkość zysku ze sprzedaży w okresie badanym,

Z

0

–wielkość zysku ze sprzedaży w okresie poprzednim,

WDS – wskaźnik dynamiki sprzedaży.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

Istota i metody analizy finansowej[1]

(7732) istota i metody analizy finansowej[1]id 1177 ppt

istota i przedmiot analizy finansowej CQ5G4I6CTRQNOCDKNM54F2XWGASOXV4PM6A5QCQ

Przedmiot, zadamia i metody analizy finansowej

Metody analizy finansowej wykorzystywane w przedsiębiorstwach turystycznych S Bronowicki

Metody analizy finansowej

Analiza finansowa AZF, ANSF03, ˙wiatowe standardy dopuszczaj˙ stosowanie metody bezpo˙redniej i po˙r

metody i analizy rynku-wykład, Finanse i bankowość, finanse cd student

istota analizy ekonomicznej, analiza finansowa

Metody analizy zrodel finansowania (1) 26 12

Analiza finansowa - istota, Analiza finansowa

więcej podobnych podstron