TWORZENIE MAŁEJ FIRMY

URZĄD SKARBOWY

Prezentację przygotowały:

Sylwia Zaremba

Joanna Woźna

Aby otworzyć własną

działalność gospodarczą

należy podjąć kilka

niezbędnych kroków. Jednym

z miejsc do których musimy

się udać jest Urząd Skarbowy.

Przed tym jednak należy udać

się do Urzędu Miejskiego.

W Urzędzie Miejskim należy

wypełnić wniosek o wpis do

ewidencji działalności

gospodarczej. Następnie

urzędnicy wysyłają do Urzędu

Statystycznego wniosek o

nadanie numeru REGON.

Posiadając te dwa dokument

udajemy się do Urzędu

Skarbowego.

Co załatwiamy w

Urzędzie Skarbowym?

• NIP

• Zgłoszenie wyboru formy

opodatkowania

• VAT – R

• Opłata skarbowa z tytułu rejestracji

NIP

Osoby fizyczne rozpoczynające

indywidualną działalność gospodarczą

posługują się w firmie swoim ,,prywatnym"

numerem NIP. W pozostałych przypadkach,

również w spółkach cywilnych,

przedsiębiorcy otrzymują z urzędu

skarbowego nowy, firmowy numer NIP.

Niekiedy wymagane jest posiadanie

potwierdzenia nadania numeru NIP. Jeśli je

utraciliśmy, to należy wypełnić druk NIP-5

w celu uzyskania jego duplikatu.

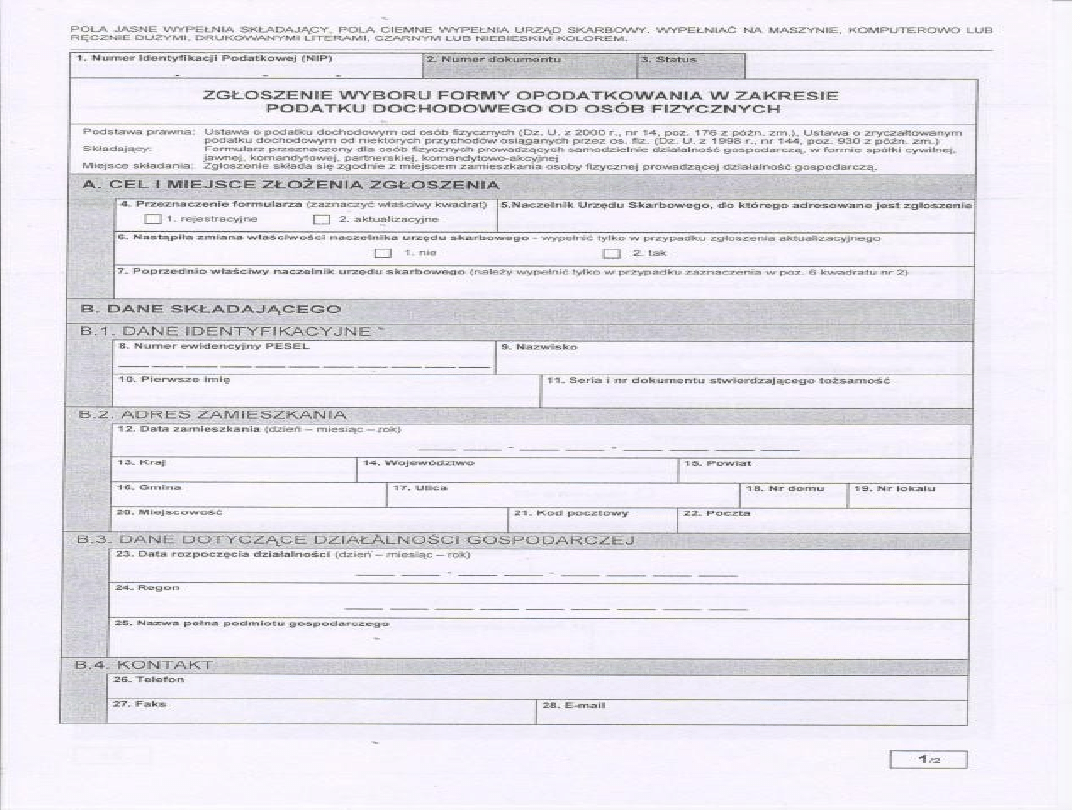

Zgłoszenie wyboru formy

opodatkowania

Od tego jaką wybraliśmy formę organizacyjno-

prawną powstającej firmy zależy, jaki rodzaj

opodatkowania zastosujemy do uzyskiwanych w

przyszłości przychodów (dochodów).

W najlepszej sytuacji są osoby fizyczne prowadzące

działalność gospodarczą na własny rachunek oraz w

ramach spółki cywilnej.

Tutaj nie ma ograniczeń co do formy

opodatkowania, do wyboru są więc wszystkie opcje:

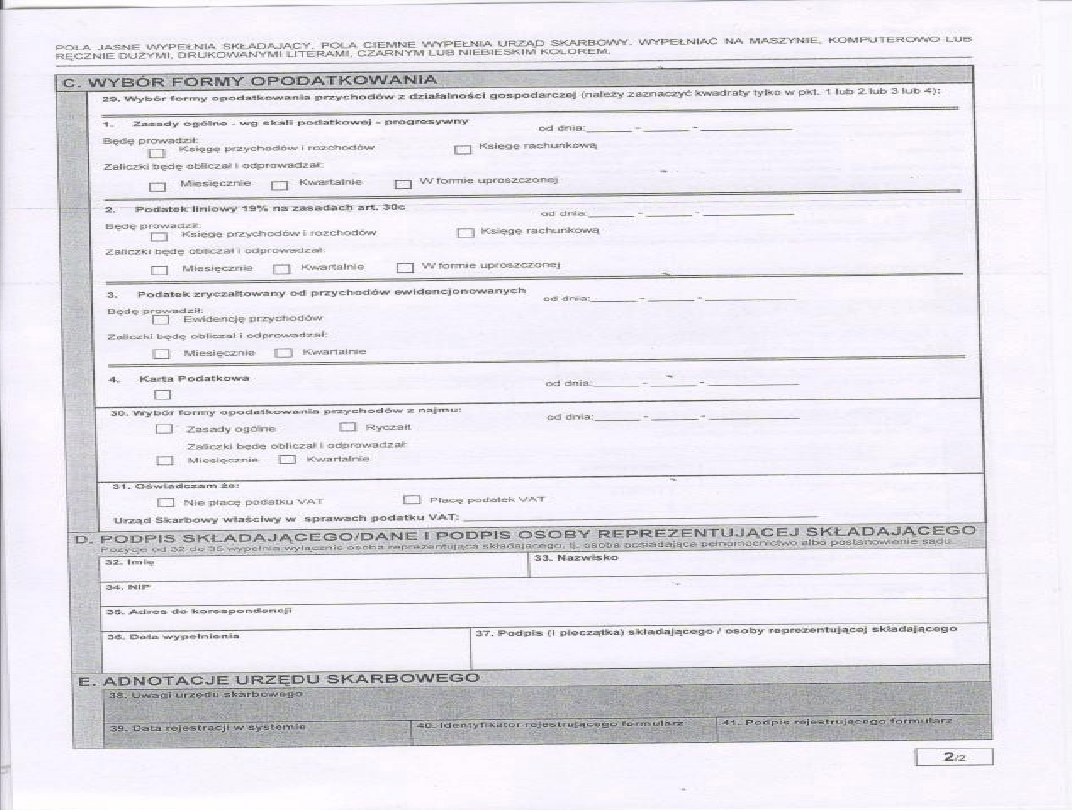

- Karta podatkowa

- Ryczałt ewidencjonowany

- Podatkowa księga przychodów i rozchodów

- Pełna księgowość

KARTA PODATKOWA

Karta podatkowa jest aktualnie najprostszą

formą opodatkowania działalności

gospodarczej w polskim systemie

podatkowym. Mogą rozliczać się w tej

formie tylko osoby fizyczne – zarówno

prowadzące działalność gospodarczą

indywidualnie, jak i w formie spółki

cywilnej osób fizycznych. Jednak nie każdy

indywidualny przedsiębiorca może płacić w

ten sposób podatek.

RYCZAŁT

EWIDENCJONOWANY

Ryczałt ewidencjonowany to najkorzystniejsza forma

opodatkowanie dla osób fizycznych nie prowadzących

działalności rolniczej. Ryczałt ewidencjonowany jest

dla osób, które:

a) uzyskały przychody z działalności, prowadzonej

wyłącznie samodzielnie, w wysokości nie

przekraczającej 250.000€

b) uzyskały przychody wyłącznie z działalności

prowadzonej w formie spółki, a suma przychodów

wspólników spółki z tej działalności nie przekroczyła

kwoty 250.000€

PODATKOWA KSIĘGA

PRZYCHODÓW I ROZCHODÓW

Do prowadzenia księgi zobowiązane są

osoby rozliczające się z podatku na

zasadach ogólnych – według skali lub

liniowo. Natomiast podatnicy rozliczający

się w formach zryczałtowanych, a więc w

formie ryczałtu od przychodów

ewidencjonowanych lub karty podatkowej,

nie mają obowiązku prowadzenia księgi

podatkowej.

PEŁNA KSIĘGOWOŚĆ

Pełna księgowość to najbardziej zaawansowana i

sformalizowana forma ewidencji księgowej.

Zalety

Zapisy na kontach księgowych są dobrym źródłem

informacji dla zarządu - przydatne do

prowadzenia analizy finansowej i podejmowania

decyzji.

Wady

Sformalizowana forma prowadzenia księgowości

wiąże się z ponoszeniem dość wysokich kosztów

obsługi księgowej.

VAT

Oprócz wyboru formy opodatkowania

dochodowego, należy również zdecydować,

czy zamierza się być podatnikiem VAT.

Zwolnienie z VAT będzie dobrym

rozwiązaniem dla firmy, która sprzedaje

swoje towary/usługi przede wszystkim na

rzecz klientów indywidualnych. Ta grupa

odbiorców nie jest zainteresowana

odliczaniem VAT, za to chętnie kupi towar

tańszy o 23 procent.

VAT

Podatnicy rozpoczynający działalność

gospodarczą w trakcie roku podatkowego

zwolnieni są z podatku VAT, jeżeli przewidywana

przez podatnika wartość sprzedaży netto nie

przekroczy kwoty 150 tysięcy złotych - w

proporcji do okresu prowadzonej sprzedaży.

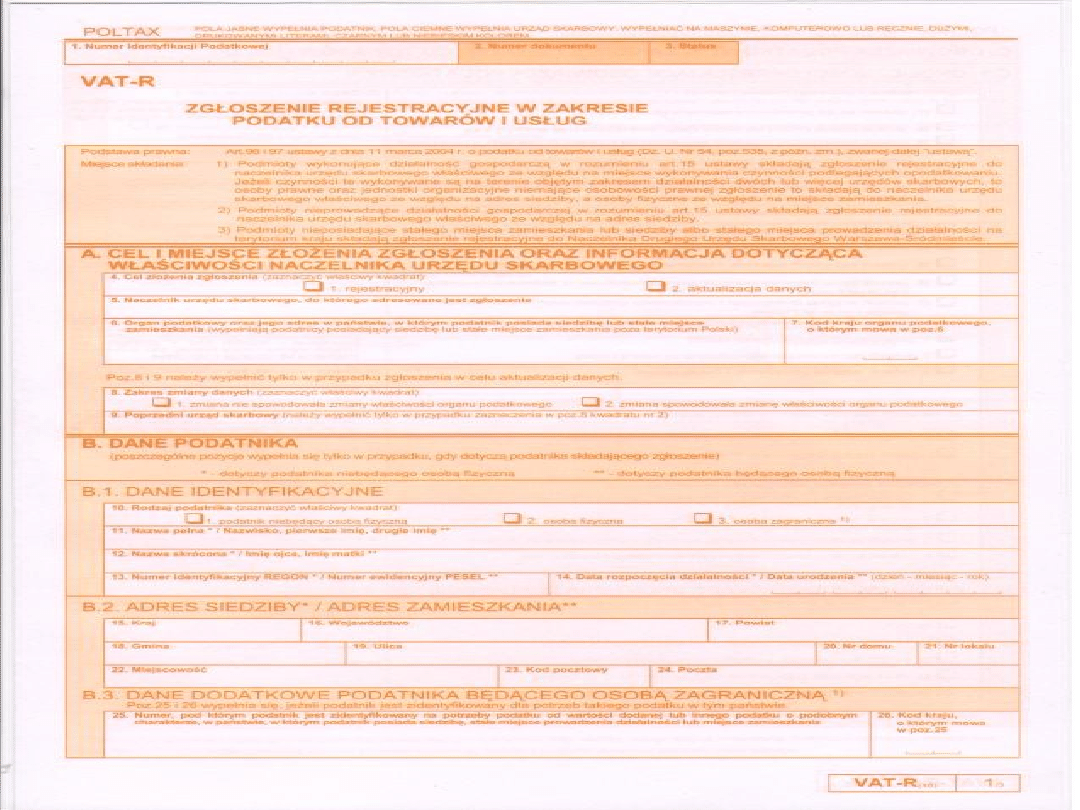

Podatnicy, którzy chcą być VAT-owcami powinni

pamiętać, iż przed dniem wykonania pierwszej

czynności objętej opodatkowaniem podatkiem

VAT muszą złożyć w urzędzie skarbowym

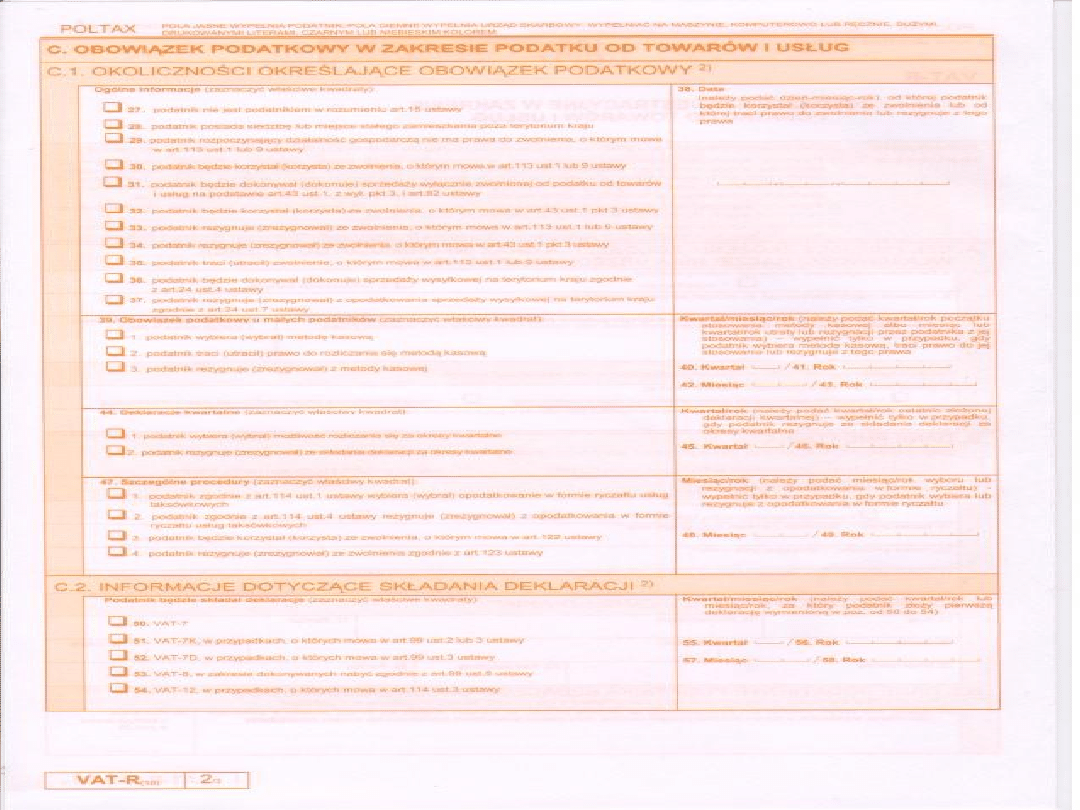

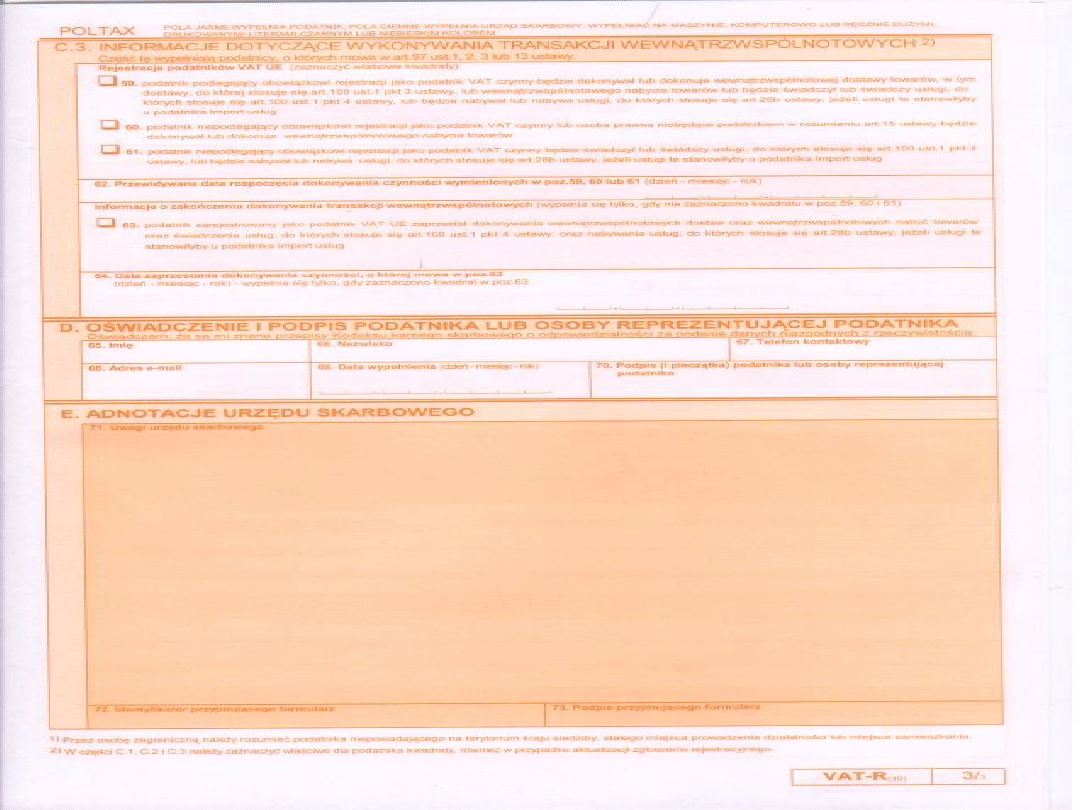

zgłoszenie rejestracyjne - druk VAT-R.

VAT

Podatnicy, którzy korzystali ze zwolnienia VAT i

przekroczyli limit obrotu 30 000 EURO (ok. 120 tys.

zł) - automatycznie tracą zwolnienie podatkowe w

momencie przekroczenia tej kwoty. Jednocześnie

wraz z przekroczeniem limitu powstaje u nich

obowiązek podatkowy. W tym przypadku

opodatkowaniu podlega jedynie nadwyżka

sprzedaży ponad kwotę limitu.

Podatnik, który utracił prawo do zwolnienia od

podatku lub zrezygnował z tego zwolnienia, może po

upływie 3 lat, licząc od końca miesiąca, w którym

utracił prawo do zwolnienia lub zrezygnował z tego

zwolnienia, ponownie skorzystać z omawianego

zwolnienia.

Zwolnienie z VAT

ZALETY:

• Nie trzeba wystawiać

faktur VAT ani

deklaracji

• Cena brutto nie musi

zawierać VAT

• Nie trzeba śledzić

przepisów VAT, w tym

ustalać stawek podatku

dla sprzedawanych

przez siebie

towarów/usług

WADY:

• Nie można odliczać

podatku zawartego w

fakturach zakupu

• Klienci - VATowcy nie

mogą odliczyć VAT, gdyż

zamiast faktury

otrzymują rachunek

• Trzeba obniżać cenę by

przyciągnąć klientów-

VATowców, którzy na

ogół preferują

dostawców

opodatkowanych VATem

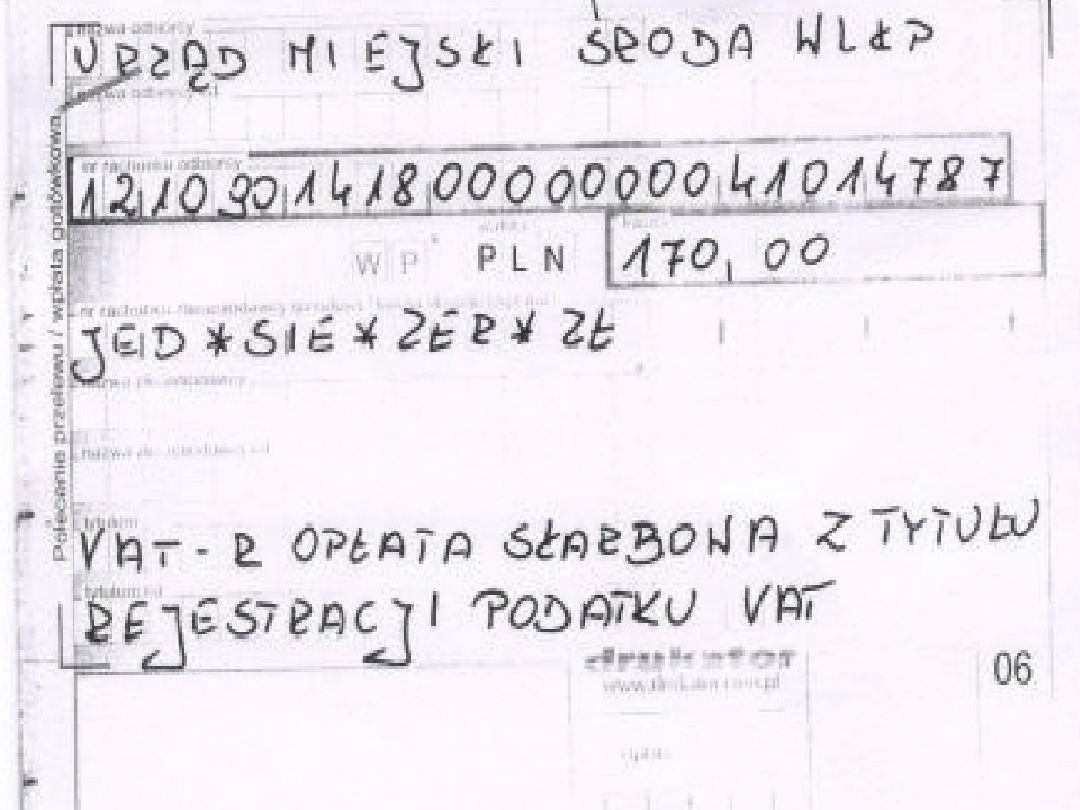

Opłata skarbowa z tytułu

rejestracji

Podatnicy, którzy zdecydowali się zostać

VAT-owcami lub przewidywana przez

podatnika wartość sprzedaży netto

przekroczy kwoty 150 tysięcy złotych

zobowiązani są przedłożyć potwierdzenie

wniesienia opłaty skarbowej w wysokości

170 zł gotówką lub przelewem na konto

odpowiedniego Urzędu Miasta i Gminy.

Dziękujemy za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Urząd Skarbowy-Odwołanie do Dyrektora Izby Skarbowej, Pisma urzędowe

Idę po Jurka Owsiaka przez Urząd Skarbowy, WIELKA ORKIESTRA ŚWIĄTECZNEJ POMOCY

Druki 201 urząd skarbowy

Straż Graniczna i Urząd Skarbowy

Urząd Wojewódzki

272 Ustawa o opłacie skarbowejpdf

UMOWA PRZECHOWANIA, WZORY UMÓW-SKARBÓWKA,SĄD-ugody,skargi,zlecenia i inne

UMOWA SPRZEDAŻY NA RATY, WZORY UMÓW-SKARBÓWKA,SĄD-ugody,skargi,zlecenia i inne

UMOWA PORĘCZENIA, WZORY UMÓW-SKARBÓWKA,SĄD-ugody,skargi,zlecenia i inne

ZAKRES KKS - LAST[1], Prawo karno-skarbowe2

Mapa Skarbów i Marzeń

Prawo karne skarbowe część ogólna 2010 11

Montaz i naprawa maszyn i urzad Nieznany

Kodeks karny skarbowy tekst jednolity – Dziennik Ustaw z 2013 r poz 186

Kodeks karny skarbowy Kontrola skarbowa z hasłami i skorowidzami Wydanie 7

więcej podobnych podstron