ANALIZA

ODCHYLEŃ W

ANALIZIE

FINANSOWEJ

Analiza finansowa

ma na celu prezentację i ocenę metod

pozwalających na badanie bieżącej

płynności finansowej

, czyli takich,

które charakteryzują zdolność

podmiotu gospodarczego do

regulowania jego krótkoterminowych

zobowiązań, płatnych w okresie nie

dłuższym niż jeden rok.

Analiza odchyleń

to ustalenie przyczyn odchyleń w celu

podjęcia działań naprawczych.

Przykład

Przedsiębiorstwo ALFA wytwarza jeden

typ wyrobów (tablice korkowe).

Produkt jest wytwarzany w jednym

procesie technologicznym, którego

standardowe koszty są następujące:

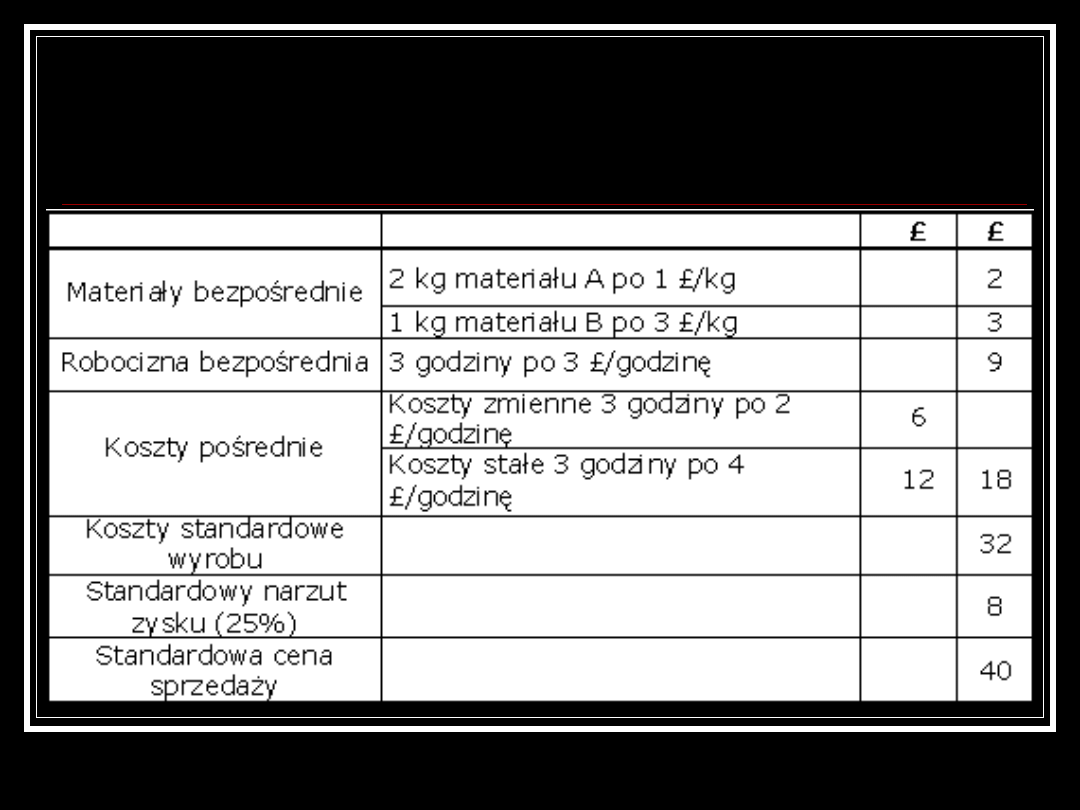

Standardowe koszty

procesu:

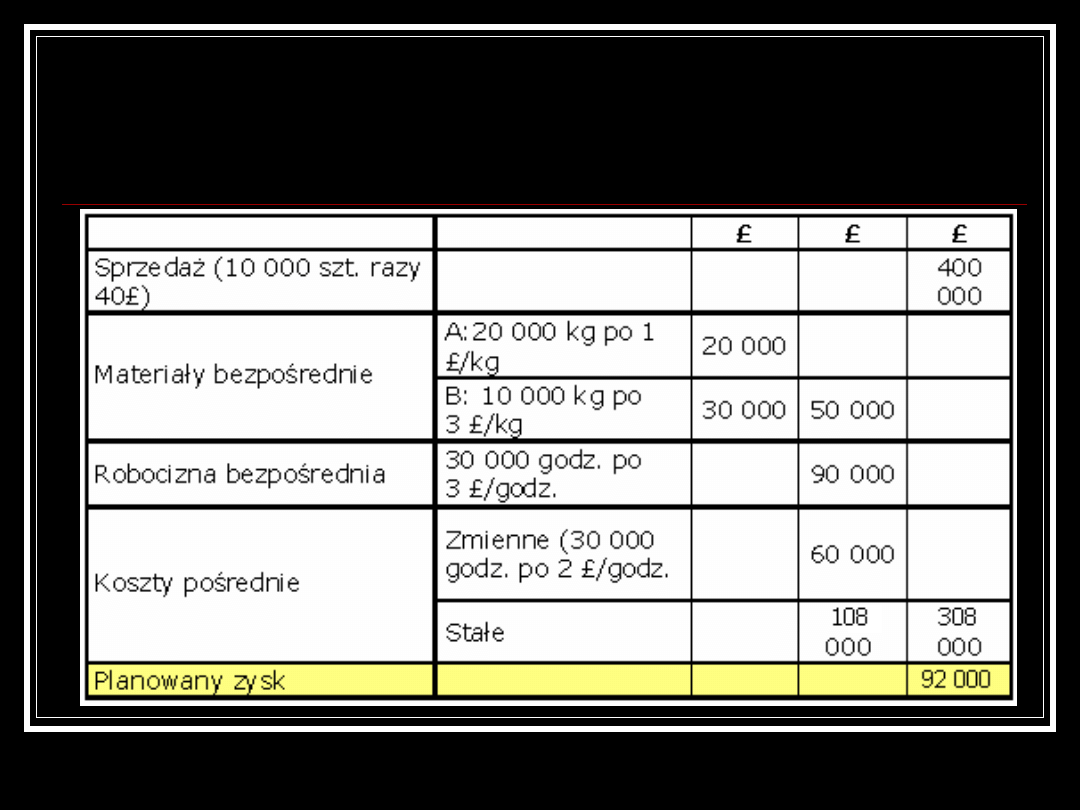

Przedsiębiorstwo ALFA planuje

wytworzyć 10 tysięcy sztuk wyrobów

w kwietniu. Budżet kosztów

opracowany na podstawie

powyższych danych standardowych

jest następujący:

Budżet kosztów:

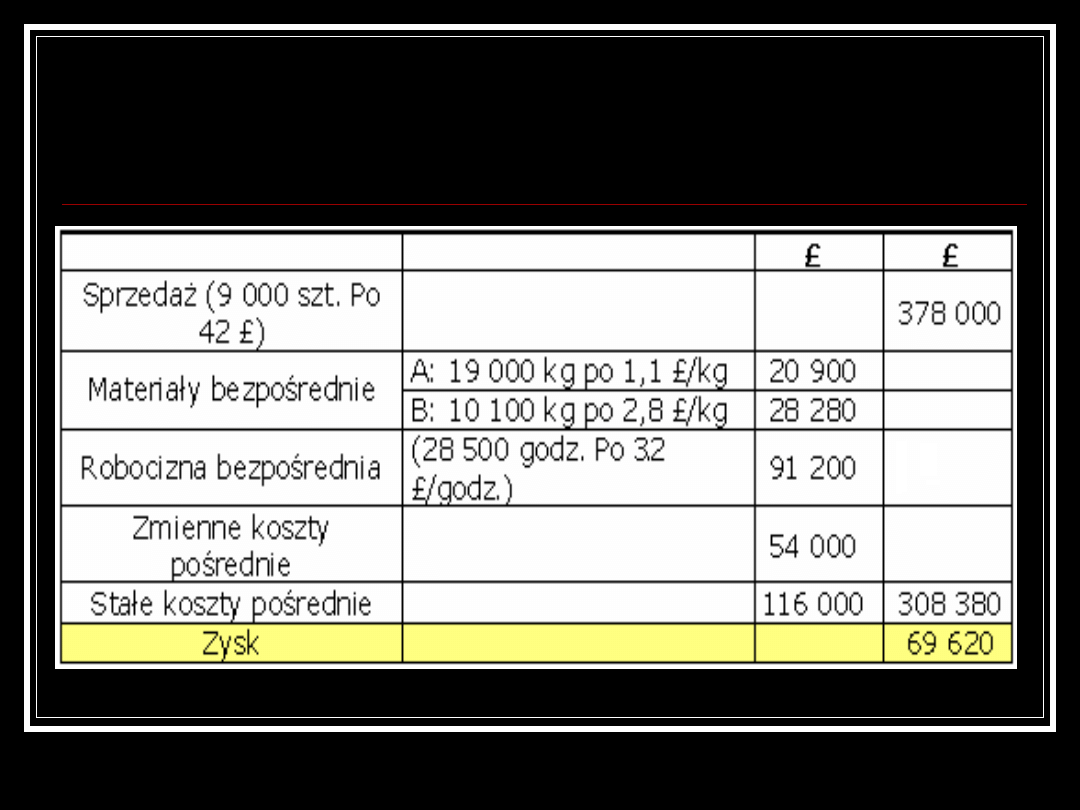

Wyniki faktycznie

osiągnięte w kwietniu:

Odchylenia cen

materiałów

porównanie ceny standardowej

materiału z ceną aktualnie

realizowaną

W przykładzie 1 standardowa cena materiału A

została określona na 1 £ za kilogram, ale cena, jaką

płacono, wynosiła 1,1 £/kg. Różnica cen wynosiła,

więc 0,10 £ na kilogram. Miałoby to małe znaczenie,

jeżeli zakupiono by małą ilość materiałów. Jeżeli

jednak zakupiono znaczne ilości materiałów, to skutki

różnic cen będą istotne Różnica cenowa powinna być,

więc pomnożona przez ilość zakupionych materiałów.

Dla materiału A różnica cenowa wynosi 0,10 £ na

jednostkę a zakupiono 19 000 kg, stąd też odchylenie

cenowe zakupionych materiałowi wyniosło 900 £ i

jest niekorzystne.

Wzór odchylenia

(SP-AP)xQP

Odchylenie cenowe materiałów to

iloczyn różnicy między

standardową

ceną

, (SP) a

aktualną ceną

(AP)

jednostki materiałów przez ilość

zakupionych materiałów

(QP).

Dla materiału B standardowa cena wynosi 3 £,

natomiast faktyczna cena wyniosła 2,8 £, co

dało oszczędności 0,20 £ na każdym

kilogramie. zakupiono 10 100 kg, całkowite

odchylenie cenowe materiałów B wyniesie 2

020 £ (10 100 x 0,2). Odchylenie to jest

korzystne. Zazwyczaj wartość odchyleń jest

opisana przy użyciu liter K i N, wskazujących

na charakter odchylenia: K- korzystne, N-

niekorzystne.

Prawdopodobne

przyczyny

1.

Niekorzystne:

Zmiany warunków rynkowych

Słabości działu zaopatrzenia w

poszukiwaniu korzystnych źródeł dostaw

2.

Korzystne:

Materiały o słabej jakości

Zła polityka zapasów (zakupy

interwencyjne)

Odchylenie stawki płac

Odchylenie to obliczamy przez porównanie

standardowej godzinowej stawki płac ze

stawką faktycznie płaconą.

W przykładzie 1 standardowa godzinowa

stawka płac wynosi 3 £, stawka zaś

faktycznie płacona wynosiła 3,2 £, co daje

różnicę stawek płac w wysokości 0,2 £.

Ponieważ przepracowano 28 500 godzin, to

mnożymy 0,2 £ przez 28 500, dzięki czemu

otrzymujemy niekorzystne odchylenie

stawek płac w wysokości 5 700 £.

Formuła odchylenia

stawek płac

(SR - AR} x AH

Odchylenie stawek płac to iloczyn

różnicy między

standardową

godzinową stawką płac

(SK) a

aktualną stawką płac

(AK) przez

faktyczną liczbę przepracowanych

godzin

(AH)

Możliwe przyczyny

Uzgodnione podwyżki płac

Wyznaczenie wysoko kwalifikowanych

pracowników

Nieuwzględnienie podniesienia się

najniższej krajowej płacy

Odchylenie zużycia

materiałów

Punktem wyjścia jest porównanie standardowej

ilości materiałów, która powinna być zużyta, z

faktyczną ilością zużytych materiałów.

W przykładzie 1 standardowe zużycie materiału

A dla wytworzenia wyrobu gotowego wynosi 2

kg. Ponieważ wytworzono 9 000 sztuk wyrobów

gotowych, to 18 000 kg materiału A powinno

być zużyte, jednakże zużyto 19 000 kg, co

oznacza, że zużycie materiałów było nadmierne

o l 000 kg.

Formuła odchylenia zużycia

materiałów

(SQ - AQ) x SP

Odchylenie zużycia materiałów jest

równe iloczynowi różnicy między

standardową ilością materiałów

(SQ)

wymaganą dla danej ilości produkcji a

faktyczną ilością zużytych materiałów

(AQ) przez

standardową cenę

materiałów

(SP)

Możliwe przyczyny

Brak zabezpieczenia w czasie

dostarczania materiałów

Zakupy materiałów o niewłaściwej

jakości

Drobne kradzieże

Warunki kontroli jakości

Zmiany metod produkcji

Całkowite odchylenie

zmiennych kosztów

pośrednich

Z zestawienia wynika, że liczba roboczogodzin

bezpośrednich w budże cie jest oparta na

budżetowej wielkości produkcji 10 000 sztuk

wyrobu, która powinna wymagać 3 godzin

pracy na sztukę, czyli ilości roboczogodzin

produkcji, ma wynieść 30 000 godzin.

Produkcja faktycznie wyniosła 9 000 sztuk

wyrobów gotowych, co daje 27 000

standardowych roboczogodzin, ponieważ

standardowy czas produkcji 1 sztuki wynosi 3

godziny.

Całkowite odchylenie

zmiennych kosztów

pośrednich

SC – AC

Całkowite odchylenie zmiennych

kosztów pośrednich jest równe różnicy

między

standardowymi zmiennymi

kosztami pośrednimi naliczonymi na

produkcję

(SC) a

faktycznie

poniesionymi kosztami

(AC)

Całkowite odchylenie

stałych kosztów pośrednich

Aktualna wielkość produ kcji wyraża się

wynikiem 27 000 standardowych

roboczogodzin. Dlatego też standardowe

stałe koszty pośrednie dla wyniku 27 000

standardowych godzin pracy wyniosą 108

000 £ (27 000 godzin x 4 £). Faktycznie

poniesione stałe koszty pośrednie

wyniosły 116 000 £, co daje nam

niekorzystne odchylenie w wysokości 8

000 £.

Całkowite odchylenie

stałych

kosztów pośrednich

SC - AC

Całkowite odchylenie stałych kosztów

pośrednich to różnica miedzy naliczonymi

na produkcję

standardowymi stałymi

kosztami pośrednimi

(SC) a faktyczną

kwotą

stałych kosztów pośrednich

(AC)

Bibliografia:

Colin Drury „Rachunek kosztów” Wydawnictwo

Naukowe PWN Warszawa 1996 rok

Richard Koch „Słownik zarządzania i finansów.

Narzędzia, terminy, techniki od A do Z”

Wydawnictwo Profesjonalnej Szkoły Biznesu.

Lech Bednarski „Analiza finansowa w

przedsiębiorstwie” Polskie Wydawnictwo

Ekonomiczne

Zygmunt Dowgiałło „ Słownik ekonomiczny

przedsiębiorcy” Wydawnictwo Znicz Szczecin

2000 rok

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Analiza odchyleń w analizie finansowej

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

Analiza odchyleń w analizie finansowej

analiza finansowa ppt

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

notatki analiza finansowa Maczynska 2013, Analiza finansowa (ekonomiczna), Mączyńska

ANALIZA FINANSOWA

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza Finansowa spółki giełdowe

Analiza Finansowa program szczegolowy id 60226 (2)

ANALIZA FINANSOWA WSKA

Analiza finansowa wskazniki cd Nieznany (2)

af-wyk7, FIR UE Katowice, SEMESTR V, Analiza finansowa

więcej podobnych podstron