Analiza sytuacji

finansowej podmiotu

gospodarczego

Analiza jest metodą poznania obiektów i

zjawisk złożonych przez ich podział na

elementy proste i zbadanie powiązań

między tymi elementami, szczególnie

zależności przyczynowo –skutkowych.

ANALIZA EKONOMICZNA

Analiza stanów i procesów

gospodarczych w podmiocie

gospodarczym nazywamy analizą

ekonomiczną.

Analizę działalności podmiotu

gospodarczego

Analizę działalności podmiotu

gospodarczego dzielimy na :

Analizę otoczenia podmiotu

gospodarczego.

Analizę ekonomiczną .

Analizę otoczenia podmiotu

gospodarczego

Analizę otoczenia podmiotu

gospodarczego dotyczy bieżących i

przyszłych warunków

funkcjonowania podmiotu , ma na

celu rozpoznanie szans oraz

zagrożeń wynikających z otoczenia

oraz określenia na tej podstawie

silnych i słabych stron podmiotu.

Metody analizy otoczenia

podmiotu gospodarczego

Metoda SWOT

Nazwa SWOT jest akronimem

angielskich słów Strengths (mocne

strony), Weaknesses (słabe strony),

Opportunities (szanse w otoczeniu),

Threats (zagrożenia w otoczeniu).

Analiza SWOT jest efektywną metodą

identyfikacji słabych i silnych stron

organizacji oraz badania szans i

zagrożeń jakie stoją przed organizacją.

Analiza ekonomiczna

Podział analiz ekonomicznych .

Ze względu na czas którego dotyczą :

Retrospektywna.

Bieżąca.

Prospektywna.

Ze względu na szczegółowość .

Ogólna.

Szczegółowa.

Ze względu na przeznaczenie.

Zewnętrzna.

Wewnętrzna.

Analiza ekonomiczna

podmiotu gospodarczego

Analiza finansowa jest to ocena

finansowej strony działalności

podmiotu , polega na analizie

sprawozdań finansowych .

Analiza techniczno-

ekonomiczna

Analiza techniczno-

ekonomiczna

Analiza techniczno-ekonomiczna polega na

ocenie stopnia wykorzystania poszczególnych

czynników produkcji i wpływu ich na wyniki

ekonomiczne :

ilość i asortyment produkcji

metody wytwarzania

wyposażenie techniczne

zaopatrzenie materiałowe

stopień wykorzystania materiałów

stopień wykorzystania zatrudnienia

płace

wydajność pracy.

Analiza finansowa

Analiza finansowa jest to ocena

finansowej strony działalności

podmiotu, polega na analizie

sprawozdań finansowych

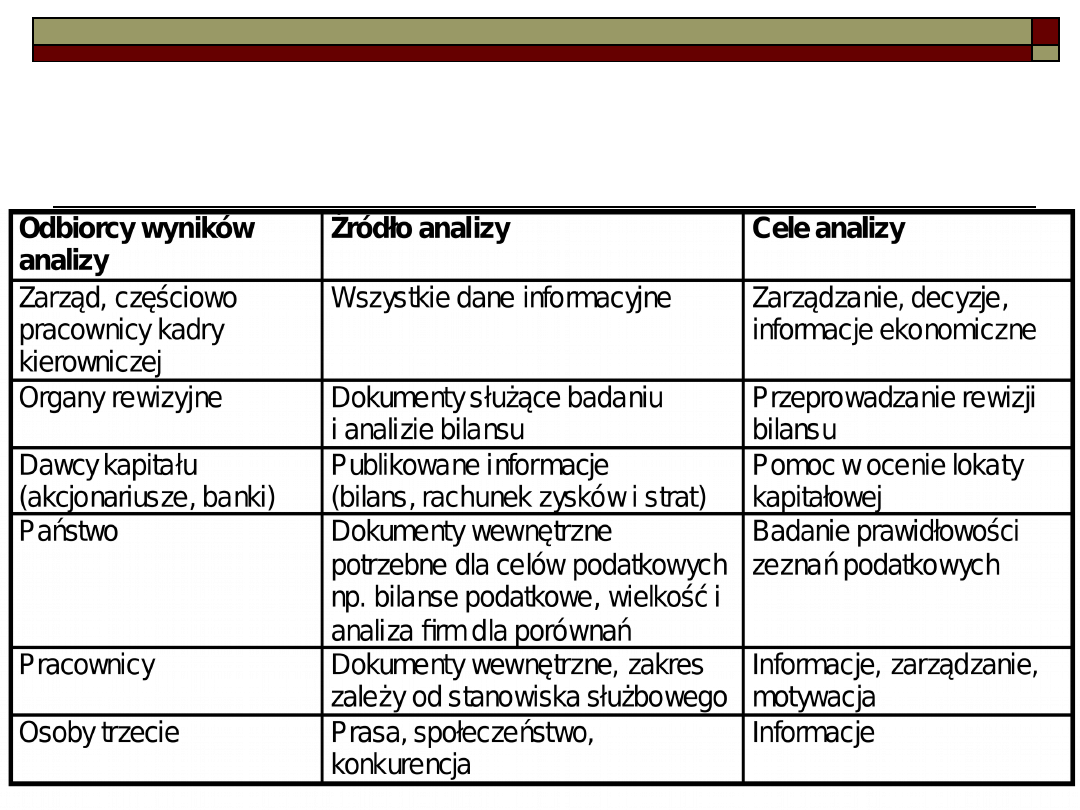

Odbiorcy informacji oraz

źródła i cele analizy

finansowej:

ANALIZA OGÓLNA BILANSU ORAZ

RACHUNKU ZYSKÓW I STRAT

Analiza ogólna bilansu oraz rachunku zysków i

strat

Analiza dynamiki i struktury danych bilansu

Analiza dynamiki i struktury danych

rachunku

zysków i strat

Analiza ogólna sytuacji majątkowej i

finansowej

Analiza dynamiki danych

bilansu

Analiza pozioma.

Związana jest z liczeniem dynamiki zmian w

składnikach majątkowych. Bilans zawiera dane

na początek i na koniec roku, co zwiększa

możliwości analityczne, gdyż jest możliwe

stwierdzenie jakie wystąpiły kierunki zmian w

aktywach i pasywach, a zatem, można śledzić

i oceniać zmiany. Można przeanalizować w tej

samej linii jak kształtują się składniki

majątkowe w poszczególnych latach.

Analiza struktury danych

bilansu

Analiza pionowa - zajmuje się

badaniem struktury majątkowej, czyli

struktury aktywów i pasywów w

wyrażeniu procentowym. Ogólna suma

wynosi 100% badamy jaki udziałów w

% ma majątek trwały i m. obrotowy,

lub bardziej szczegółowo poprzez

przedstawienie udziału procentowego

każdego składnika majątkowego w

ogólnej sumie bilansowej.

ANALIZA WSKAŹNIKOWA BILANSU

ORAZ RACHUNKU ZYSKÓW I STRAT

Zakres i zasady analizy

wskaźnikowej sprawozdań finansowych

Grupy wskaźników stosowane do

oceny :

Wskaźniki rentowności

Wskaźniki płynności finansowej

Wskaźniki sprawności działania

Wskaźniki zadłużenia

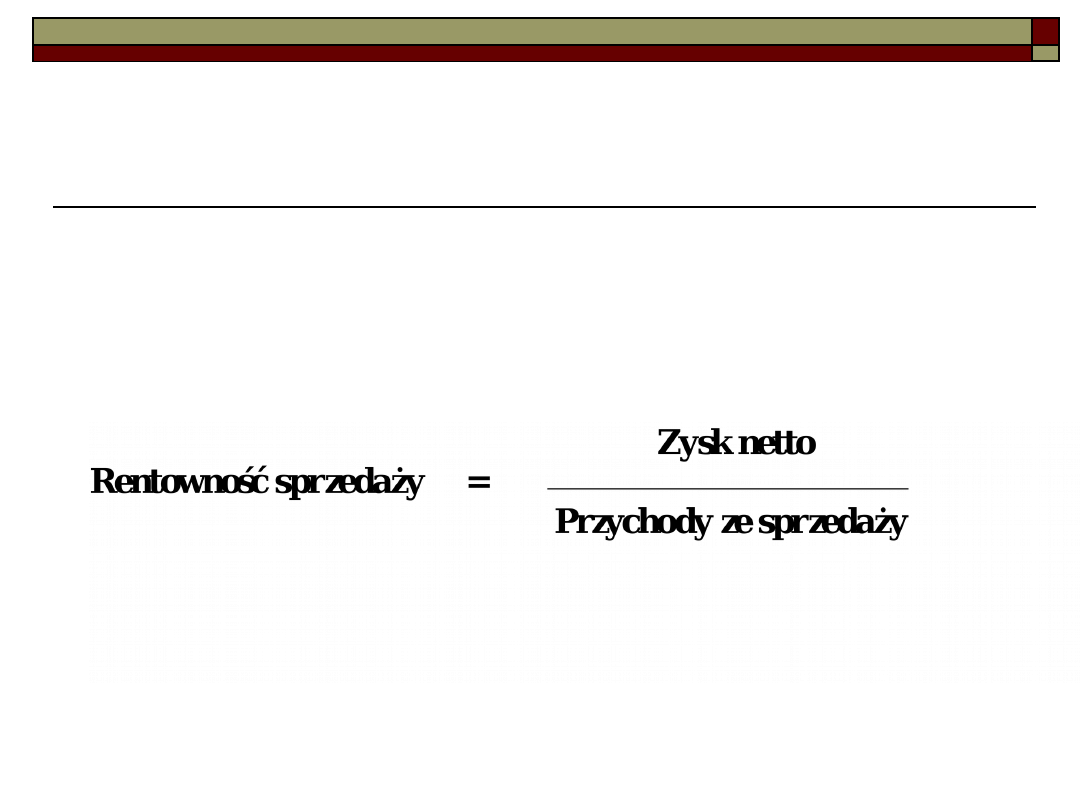

Wskaźniki rentowności

1. Rentowność

sprzedaży

( ROS ) w %

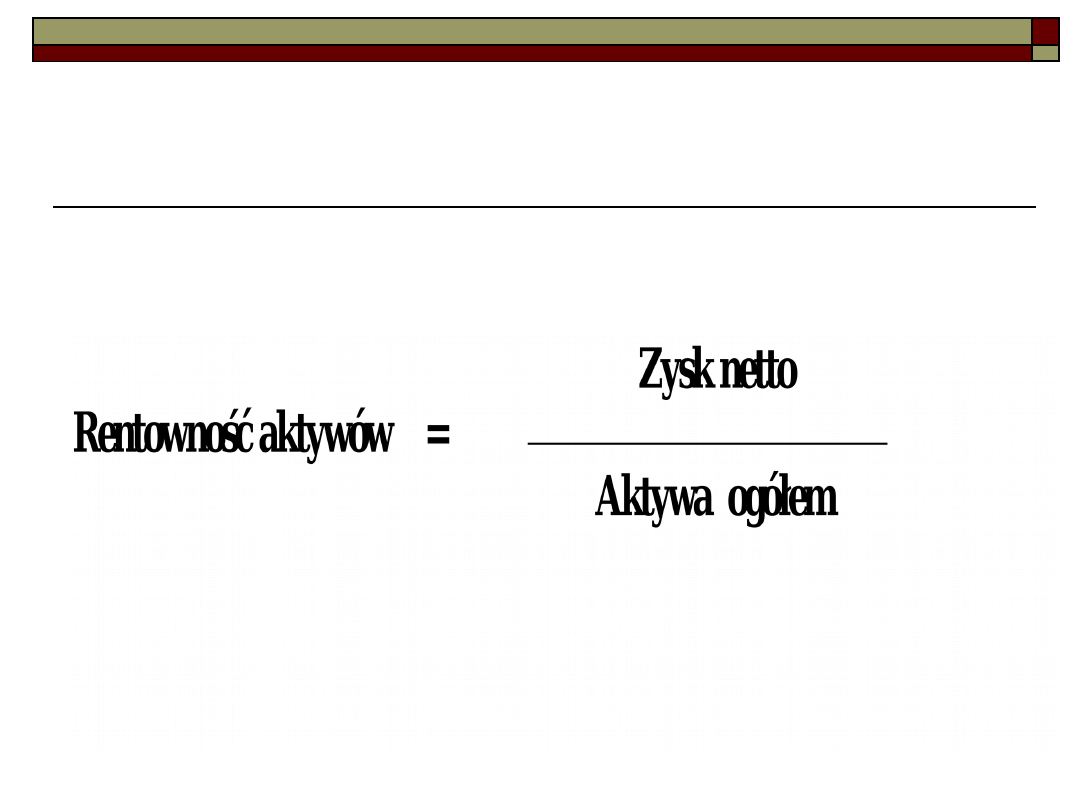

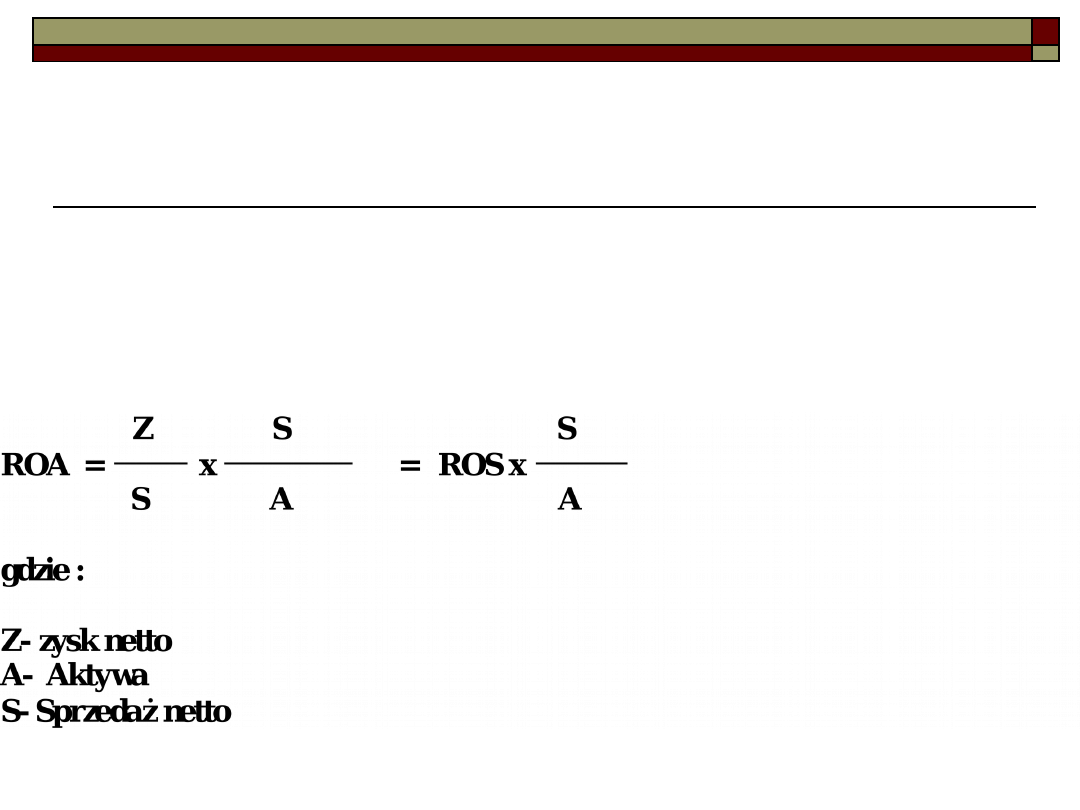

Wskaźniki rentowności

2. Rentowność

aktywów ( ROA

) w %

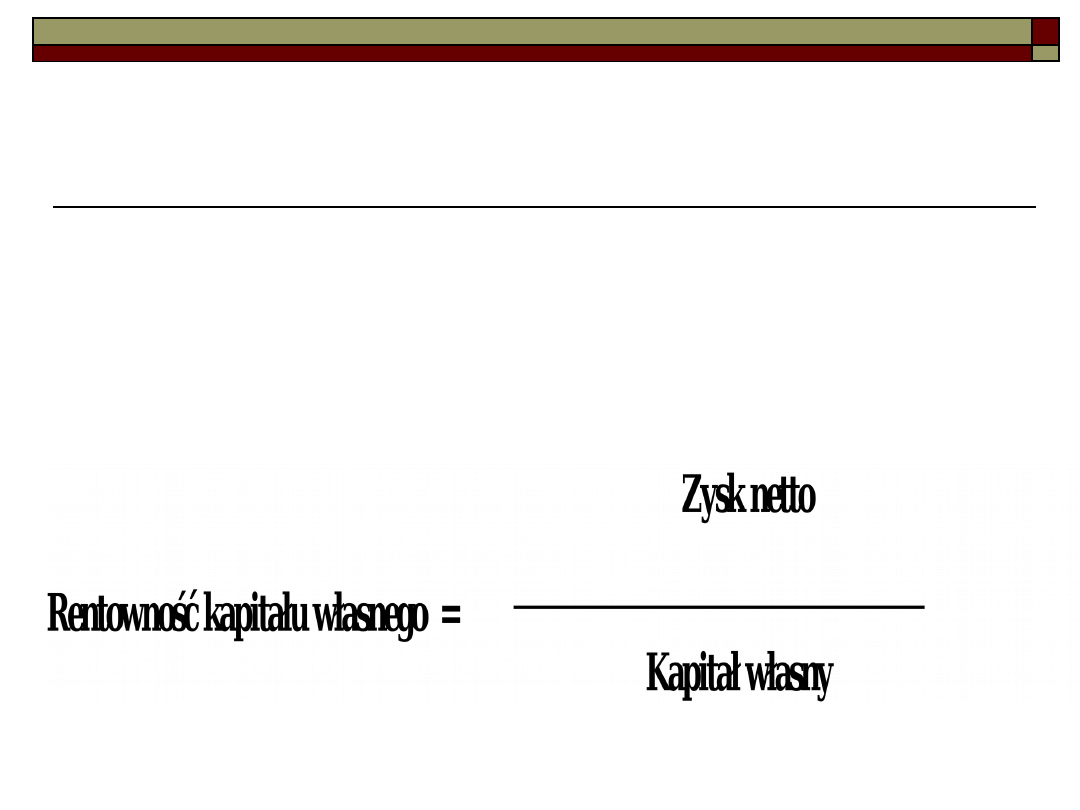

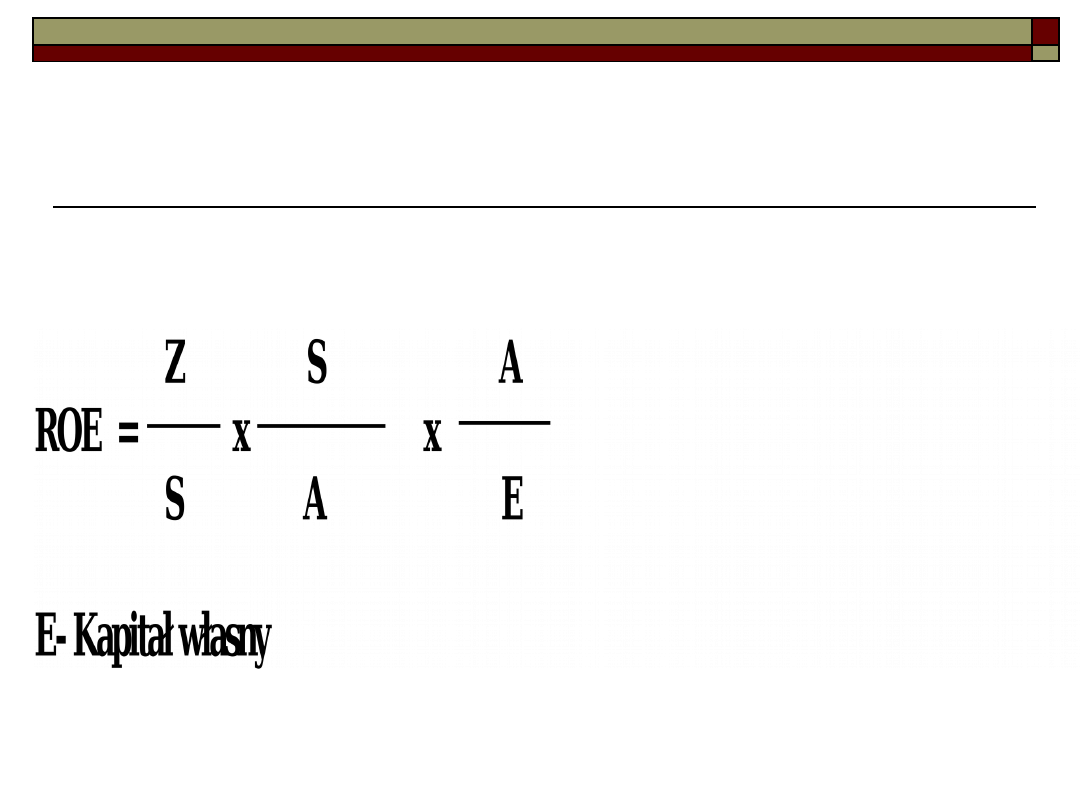

Wskaźniki rentowności

3. Rentowność

kapitału

własnego

( ROE) w %

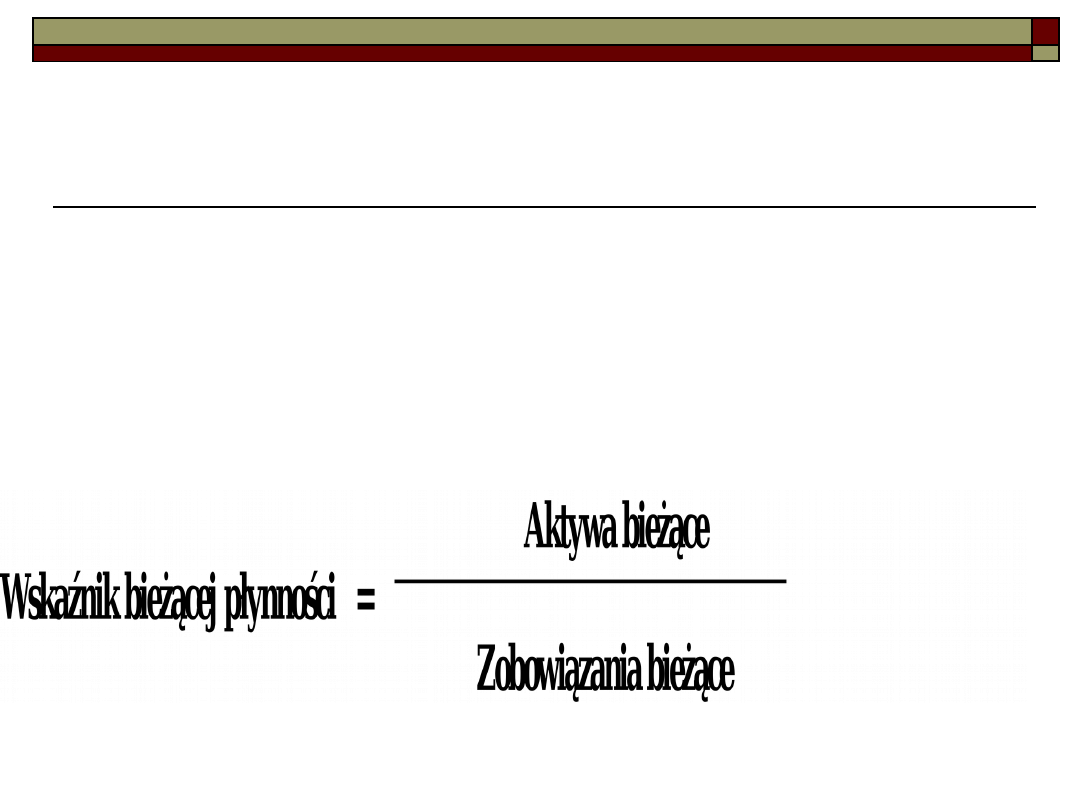

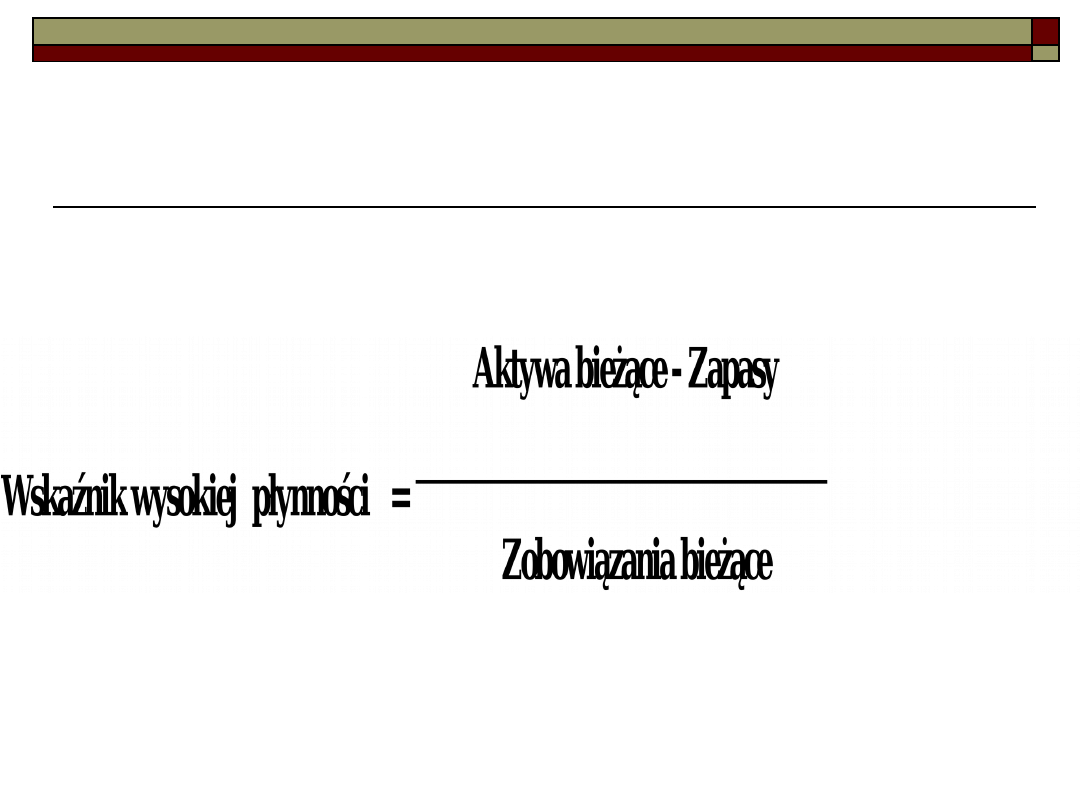

Wskaźniki płynności

finansowej

1.Wskaźnik

bieżącej

płynności

Wskaźniki płynności

finansowej

2.Wskaźnik

wysokiej

płynności

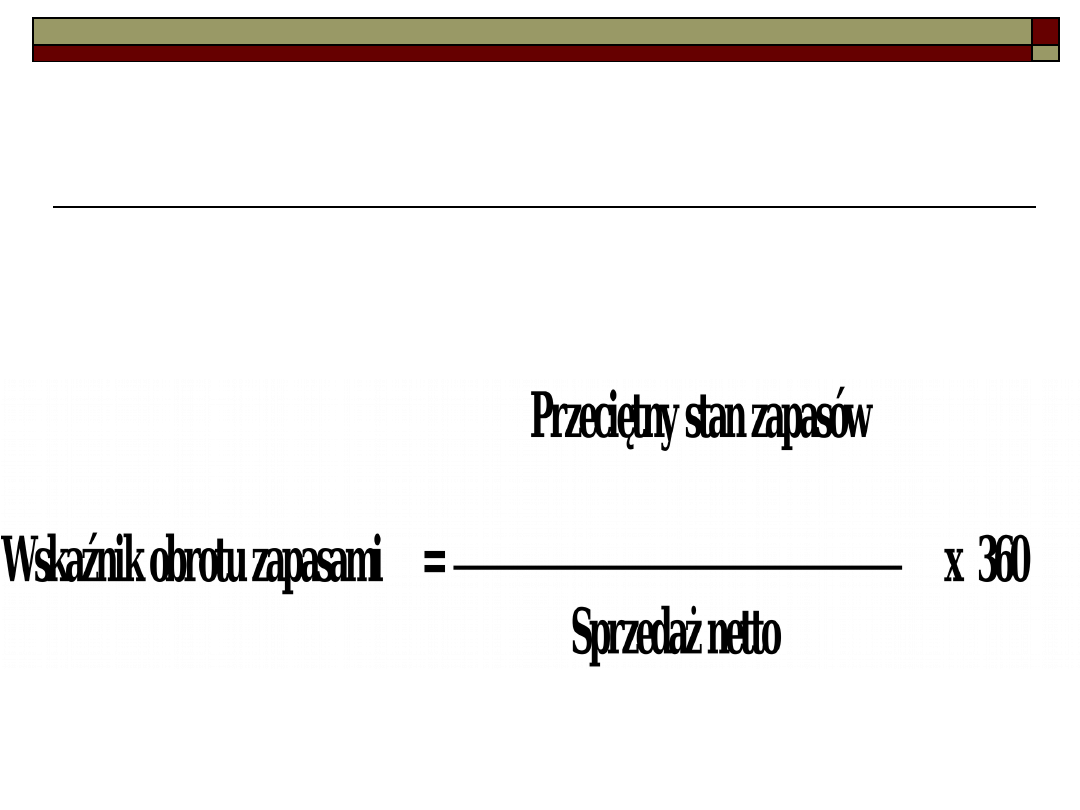

Wskaźniki sprawności

działania

1.Wskaźnik

obrotu

zapasami w

dniach

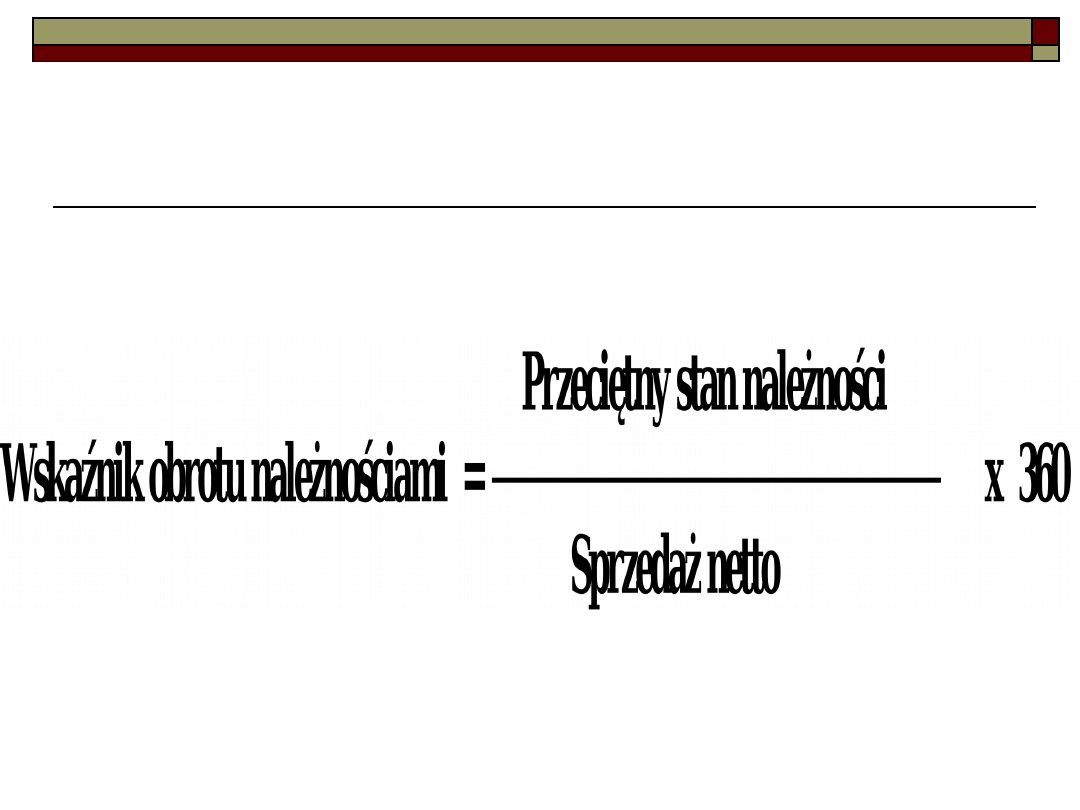

Wskaźniki sprawności

działania .

2.Wskaźnik

obrotu

należnościami

w dniach

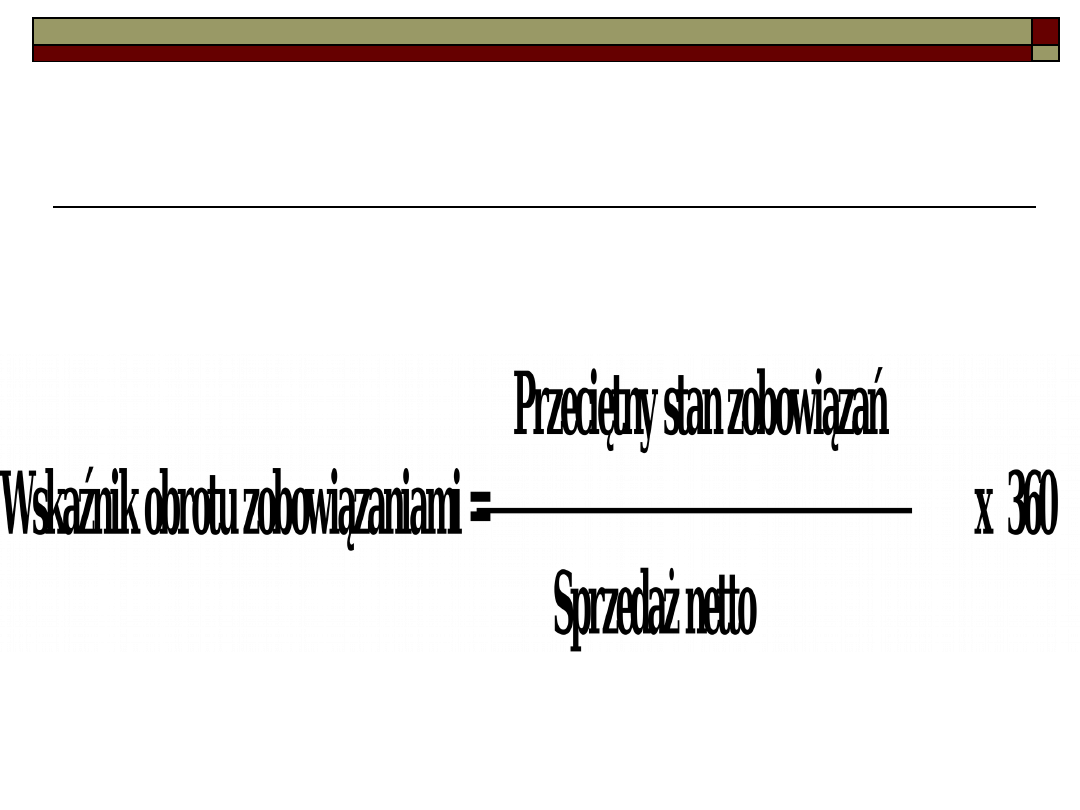

Wskaźniki sprawności

działania .

3.Wskaźnik

obrotu

zobowiązaniami

w dniach

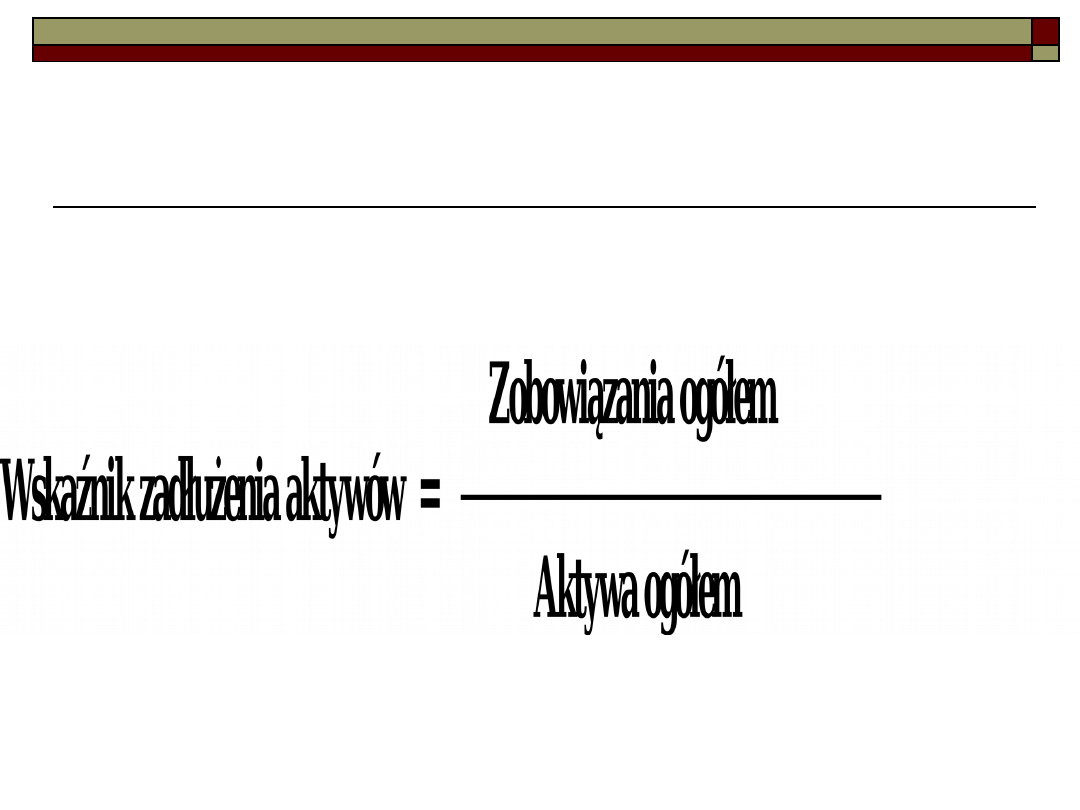

Wskaźniki zadłużenia

1.Wskaźnik

zadłużenia

aktywów

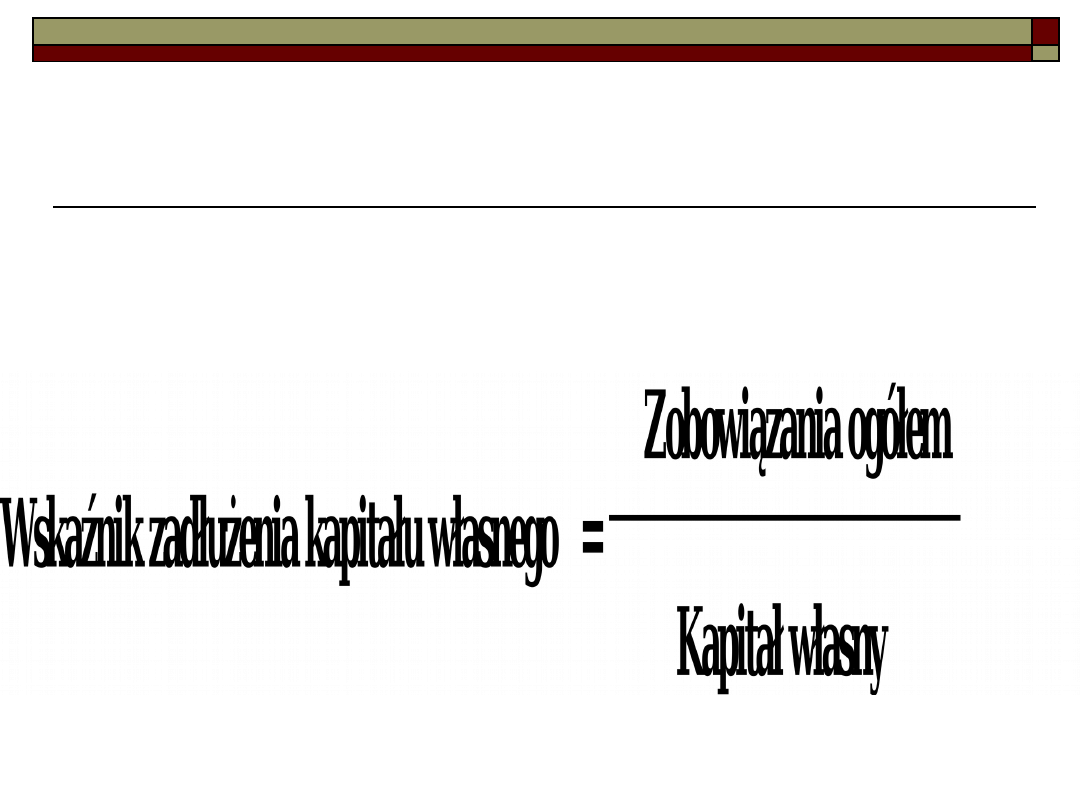

Wskaźniki zadłużenia

2.Wskaźnik

zadłużenia

kapitału

własnego

Wskaźniki zadłużenia

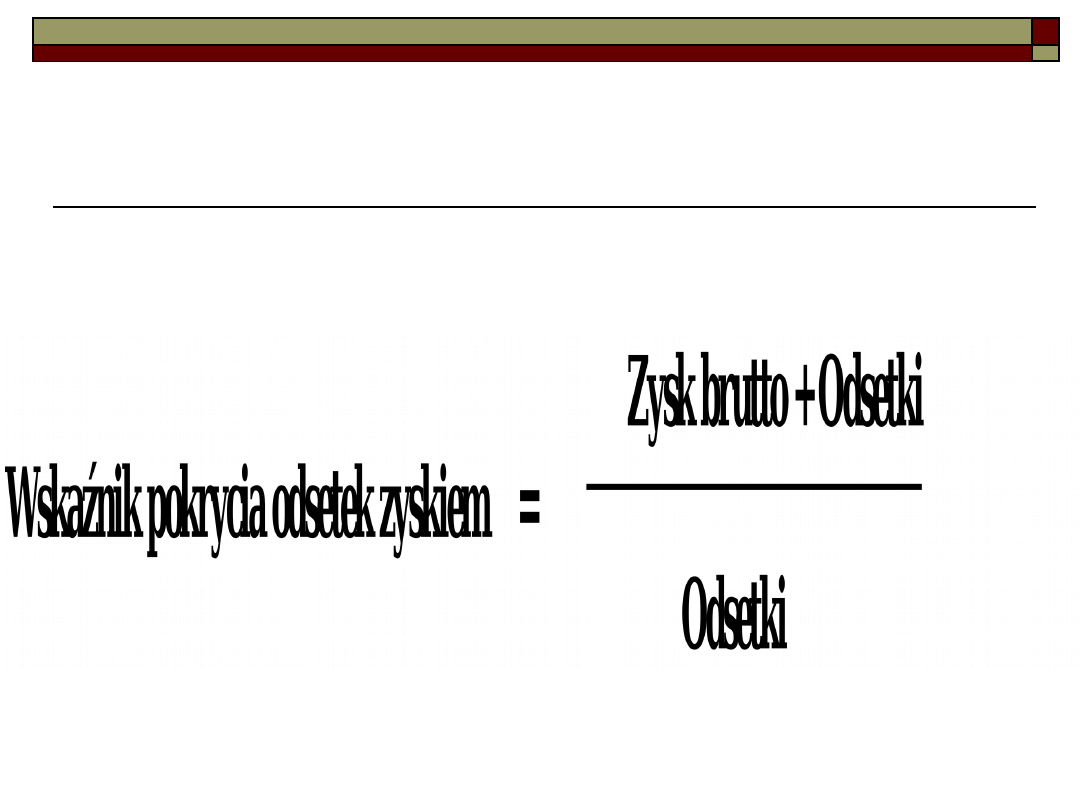

3.Wskaźnik

pokrycia

odsetek

zyskiem

Wskaźniki zadłużenia

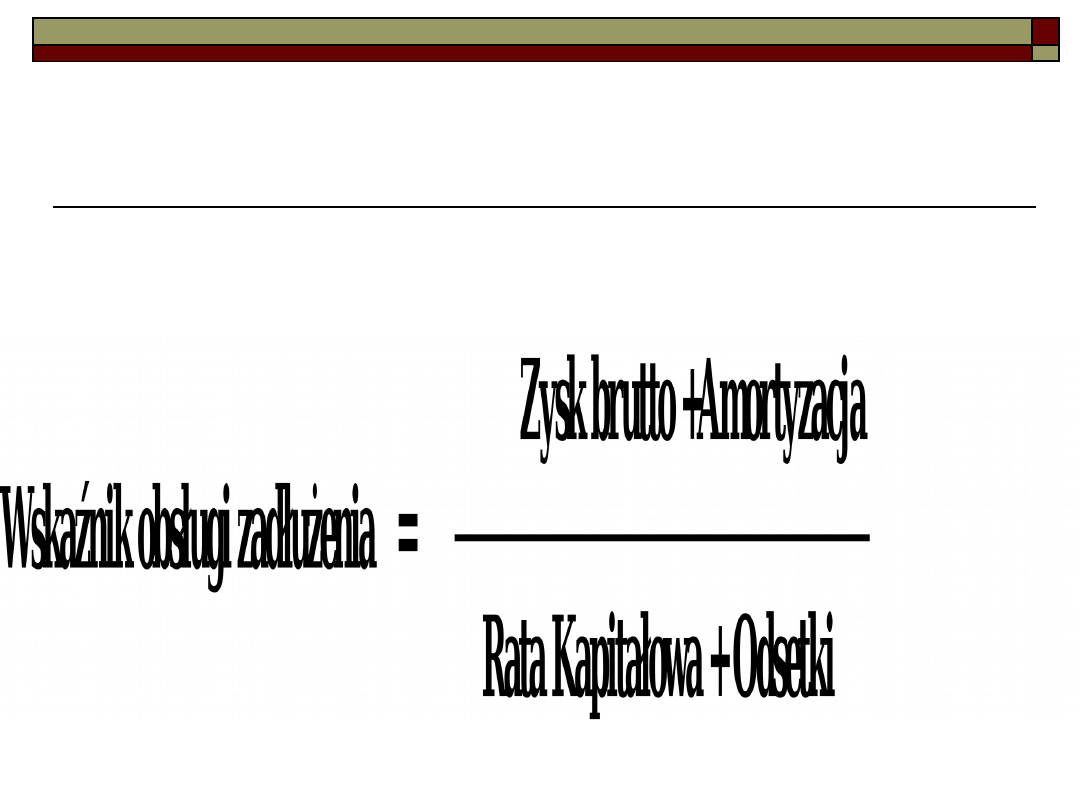

4.Wskaźnik

obsługi

zadłużenia

Analiza piramidalna

rentowności przedsiębiorstwa

Model

zależności

między

wskaźnikami

rentowności

Analiza piramidalna

rentowności przedsiębiorstwa

Analiza przepływu

kapitałów

Analiza sprawozdania ze zmiany

kapitałów własnych

Analiza przepływów

pieniężnych

Analiza sprawozdania przepływu

środków pieniężnych

-

Poziom operacyjny

-

Poziom inwestycyjny

-

Poziom finansowy

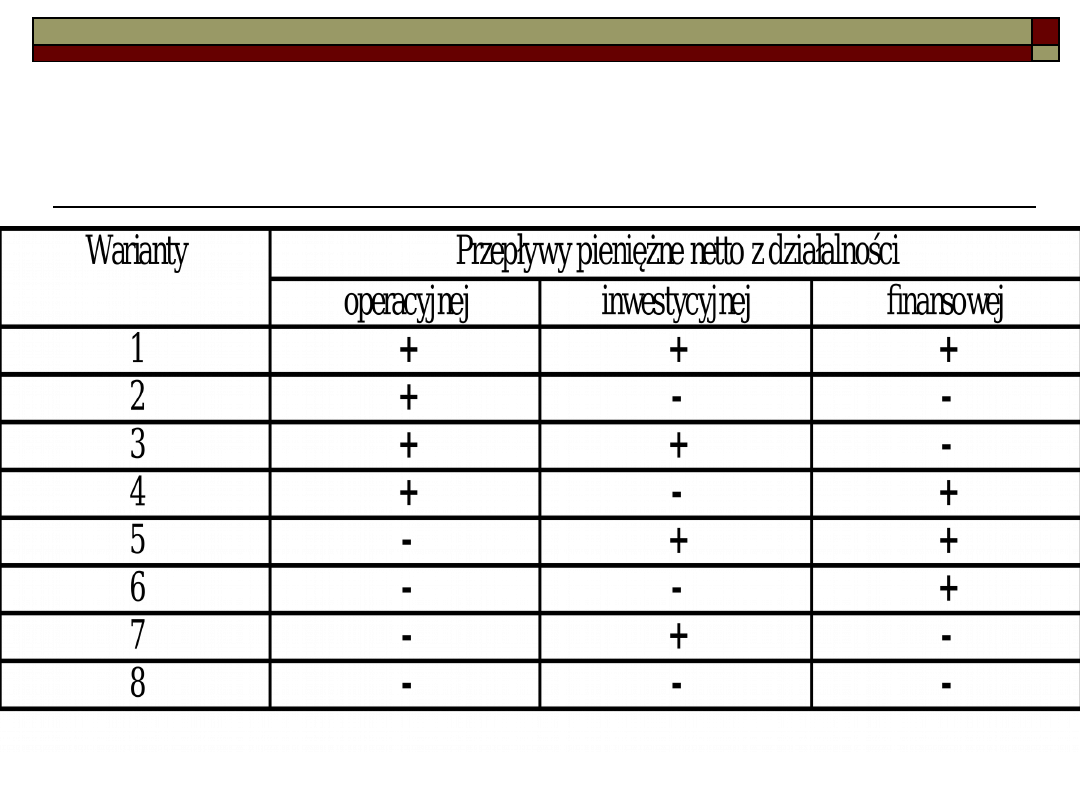

Warianty przepływów

pieniężnych

Warianty przepływów

pieniężnych

Wariant l. W praktyce spotykany rzadko.

Przedstawia przedsiębiorstwa o bardzo dużej

płynności finansowej. Jest on

charakterystyczny dla sytuacji, kiedy firma

przygotowuje się do nowych przedsięwzięć .

Wariant 2. Występuje w przedsiębiorstwach

dojrzałych, których działalność jest wysoce

rentowna. Wygenerowana gotówka z

działalności operacyjnej pozwala na

prowadzenie działalności inwestycyjnej i

regulowanie zobowiązań w stosunku do

właścicieli (dywidenda) oraz wierzycieli (spłata

kredytów, pożyczek wraz z oprocentowaniem).

Warianty przepływów

pieniężnych

Wariant 3. Dodatnie przepływy gotówkowe

uzyskiwane są z działalności operacyjnej i

inwestycyjnej. Mogą one wskazywać, że występuje

sytuacja pozytywna, świadcząca

o restrukturyzacji przedsiębiorstwa lub też

negatywna, gdy wpływy z bieżącej działalności nie

wystarczają na spłatę zobowiązań.

Wariant 4. Dodatni strumień pochodzący z

działalności operacyjnej nie wystarcza dla pokrycia

wydatków inwestycyjnych. Niedobór środków

pieniężnych pokrywany jest ze źródeł

zewnętrznych. Jest to typowa sytuacja dla

przedsiębiorstw rozwijających się.

Warianty przepływów

pieniężnych

Wariant 5. Bieżąca działalność finansowana jest

wpływami ze sprzedaży majątku przedsiębiorstwa,

bądź korzyściami pochodzącymi z tytułu dokonanych

inwestycji oraz kredytami bankowymi. Jednakże

trudności finansowe oceniane są przez inwestorów jako

tymczasowe, skoro nie obawiają się oni zaangażować

dodatkowych środków.

Wariant 6. Dwa ujemne strumienie: operacyjny i

inwestycyjny są finansowane ze źródeł zewnętrznych

(kredyty lub kapitał właścicieli). Jest to sytuacja

typowa dla młodych, rozwijających się przedsiębiorstw.

Perspektywy tej firmy muszą być dobre, skoro

właściciele kapitału nie obawiają się jego

zainwestowania.

Warianty przepływów

pieniężnych

Wariant 7. Występuje w przedsiębiorstwach

borykających się z trudnościami finansowymi.

Sprzedażą najbardziej wartościowych

składników majątku firmy starają się pokryć

powstałe straty i zobowiązania.

Wariant 8. Możliwy jest w

przedsiębiorstwach, które zgromadziły w

minionych okresach odpowiednie zasoby

środków pieniężnych. Dłuższy okres przewagi

niedoborów sygnalizuje duże

prawdopodobieństwo bankructwa.

Analiza przepływów

pieniężnych

Wskaźniki finansowe liczone na

podstawie rachunku przepływów

pieniężnych

Gotówka operacyjna /Zobowiązania

krótkoterminowe.

Gotówka operacyjna /Zobowiązania

ogółem.

RYNEK KAPITAŁOWY

Wskaźniki rynku kapitałowego.

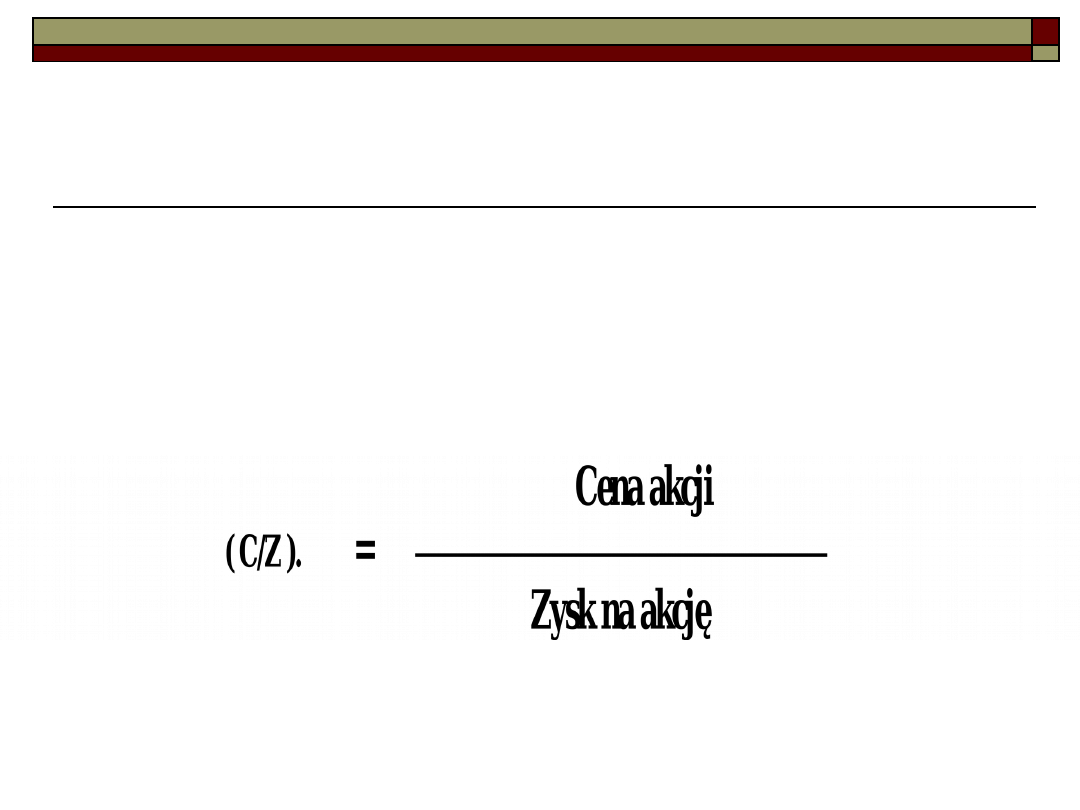

Wskaźnik cena akcji do zysku na

akcję ( C/Z ).

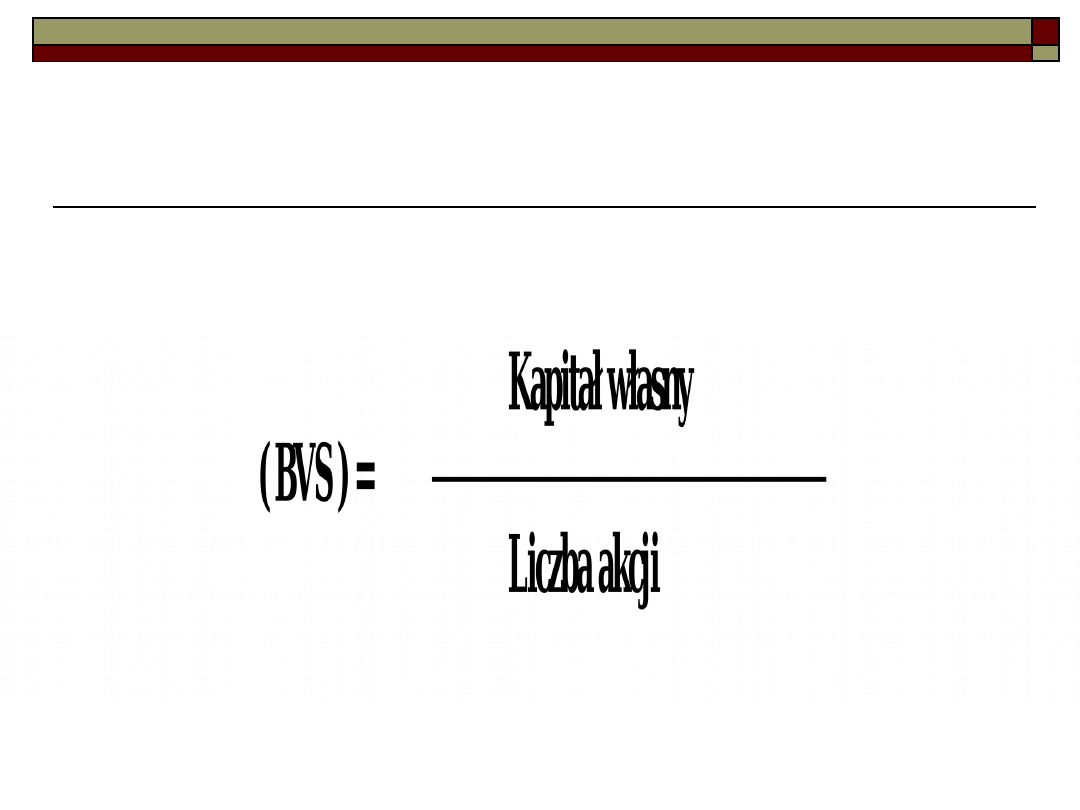

Wartość księgowa na akcje

( BVS ).

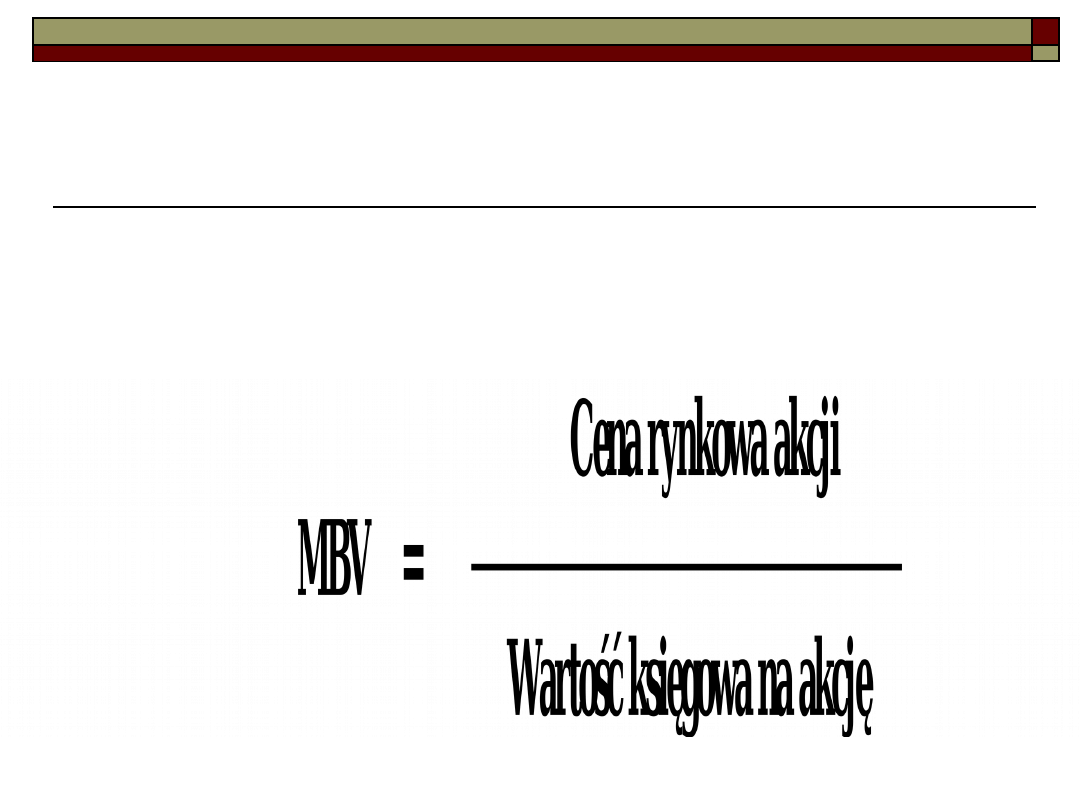

Wartość rynkowa akcji do wartości

księgowej ( MBV )

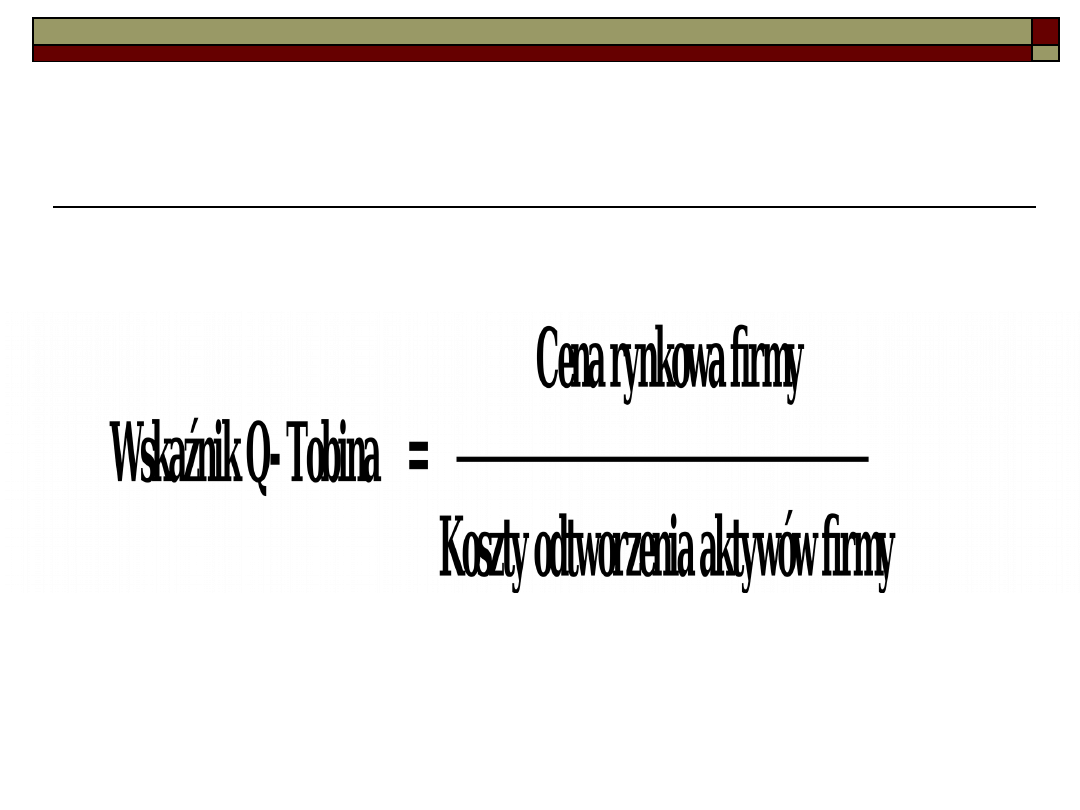

Wskaźnik Q- Tobina.

Wskaźniki rynku

kapitałowego

1.Wskaźnik cena

akcji do zysku

na akcję

( C/Z )

Wskaźniki rynku

kapitałowego

2. Wartość

księgowa na

akcje ( BVS )

Wskaźniki rynku

kapitałowego

3. Wartość

rynkowa akcji

do wartości

księgowej

( MBV )

Wskaźniki rynku

kapitałowego

4.Wskaźnik Q-

Tobina

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

Analiza sytuacji finansowej firmy (12 stron)

Analiza finansowa Pekao S.A.(18 stron), Analiza sytuacji finansowej Banku Pekao S

kredyt jako zrodlo finansowania podmiotow gospodarczych, Bankowość, Bankowość + egzaminy, Bankowość

Analiza sytuacji finansowej przedsiebiorstwa, finanse przedsiębiorstwa

2 Zasady gospodarki finansowej podmiotów gospodarczychid 21015 ppt

3 Powiązanie systemu finansowego podmiotu gospodarczego z systemem finansowym państwa

analiza sytuacji finansowej firmy (12 stron) 7CKK3TQMM2UFQOJSZV43OKV4W7L6HDIGTKV6FQY

Rachunkowosc i finanse podmiotow gospodarczych

ocena sytuacji finansowej jednostki gospodarczej

sytuacja finansowa podmiotów leczniczych

analiza finansowa jako podstawa oceny sytuacji finansowej przedsiębiorstwa BMRNLYGLD7NSA246BAQTYCOJP

więcej podobnych podstron