Podstawy

przedsiębiorczości

Temat: Dochody z kapitału

Kapitał, to pojęcie z dziedziny ekonomii oznaczające dobra

(bogactwa, środki, aktywa) finansowe, szczególnie, gdy służą one

rozpoczęciu lub kontynuacji działalności gospodarczej.

Jest jednym ze środków wytwórczych, obok:

pracy, przedsiębiorczości i ziemi,

które są potrzebne do rozpoczęcia produkcji.

Kapitał

Kapitał może występować w formach:

• finansowej, technologicznej,

• materialnej – maszyny, urządzenia,

• niematerialnej – projekty rozwiązań technologicznych,

programy komputerowe, patenty, prawa autorskie,

• towarowej.

Kapitał

Kapitał, to pieniądze pochodzące z oszczędności, darowizn lub

sprzedaży dóbr, z których chcemy czerpać zyski.

Pieniądze zainwestowane w celu ich pomnażania nazywamy

inwestycją kapitałową lub lokatą.

Lokata jest to umieszczenie środków pieniężnych na rachunkach

bankowych lub w innych instytucjach finansowych, a także zakup

papierów wartościowych.

Lokaty dokonuje się w celu zabezpieczenia posiadanych środków

pieniężnych przed deprecjacją oraz w celu osiągnięcia dochodu.

Lokata terminowa jest to umowa między bankiem a klientem

dotycząca lokowania środków pieniężnych zawierana na czas określony.

Bank zobowiązuje się wypłacić kapitał wraz z odsetkami na koniec

okresu umowy.

Rachunek bankowy - zapis stanu należności między dwoma

podmiotami, z których jeden jest bankiem. Zamiennie używa się nazwy

konto.

Kapitał

Odsetki – koszt pozyskania kapitałów klientów dla banku (np.

depozytów) lub przychód wynikający z udostępnienia przez bank

kapitałów (np. kredytów). Różnica pomiędzy odsetkami płaconymi a

pobieranymi przez bank to dochód odsetkowy netto, zwany również

marżą odsetkową.

Odsetki

Wysokość odsetek zależy od stopy procentowej (p), wielkości

kapitału (k) i czasu (t), na jaki został on udostępniony. Istotny jest

również zastosowany kalendarz naliczania odsetek, który określa liczbę

dni w roku (d) użytą do obliczeń.

W zależności od przyjętego rozwiązania może być to 360 lub 365 dni.

Polskie prawo bankowe nie narzuca żadnego z ww. sposobów, naliczanie

odsetek reguluje umowa zawarta między bankiem i klientem.

Odsetki są zapłatą za możliwość korzystania przez pewien czas ze

środków obcych.

Rozróżnia się odsetki:

a)zwykłe (proste) – obliczane od kapitału po okresie oprocentowania,

pobierane po ich naliczeniu (od dołu),

b) złożone (składane) – po umownym okresie naliczone odsetki dolicza

się do kapitału, po kolejnym okresie odsetki obliczane są od ich łącznej

kwoty,

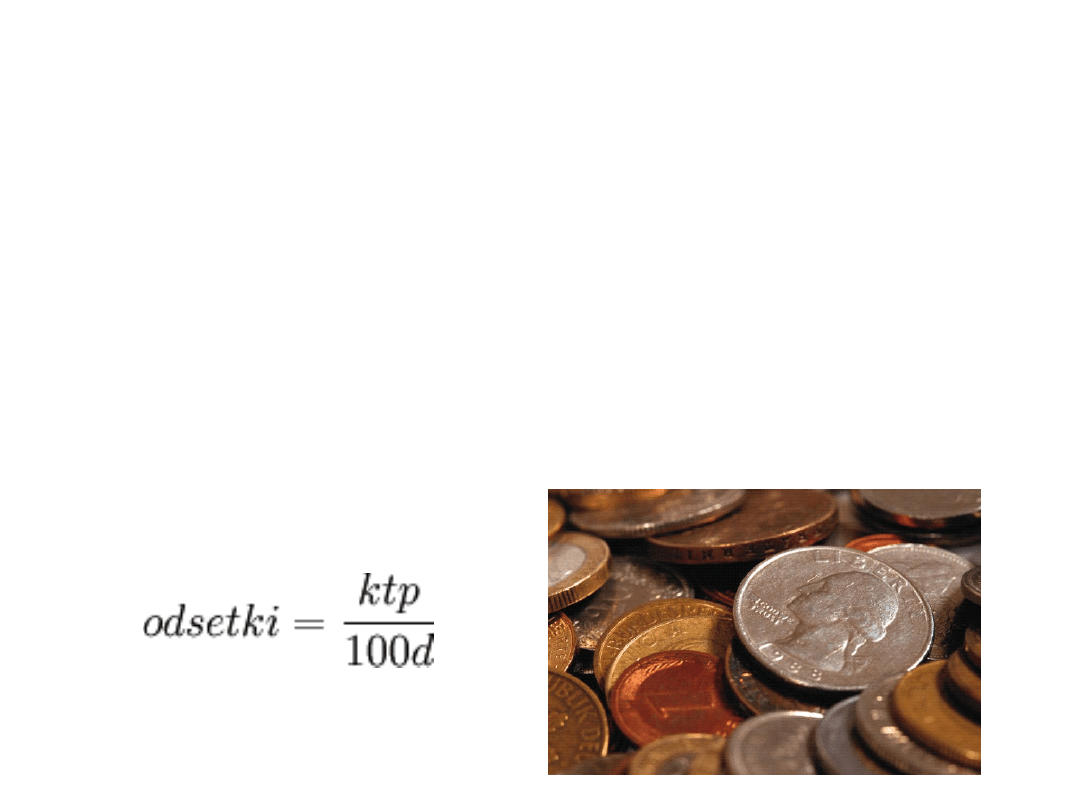

W rachunkach odsetek prostych stosuje się wzór:

k*s*c

100

⁼

O

gdzie:

k – kapitał, czyli kwota, za udostępnienie której będą płacone odsetki,

s – stopa procentowa, czyli wyrażona w procentach wielkość, ustalona

między pożyczkodawcą i pożyczkobiorcą, która wyraża cenę pożyczki,

c – czas, czyli okres, na który został udostępniony kapitał.

Odsetki

Odsetki składane to formuła obliczania odsetek, według której

odsetki są naliczane wielokrotnie, po każdym okresie odsetkowym i

każdorazowo dopisywane do kapitału, przez co wielkość kapitału

podlegającego oprocentowaniu w kolejnych okresach odsetkowych

staje się coraz większa.

Formuła odsetek składanych ma zastosowanie wówczas, gdy umowa o

kapitał (depozyt lub kredyt) obejmuje więcej niż jeden okres

odsetkowy (np. umowa dotyczy przyjęcia depozytu na l rok, a okres

odsetkowy wynosi kwartał).

Proces dopisywania odsetek do kapitału przy zastosowaniu formuły

odsetek składanych określa się mianem kapitalizacji odsetek.

Odsetki

Przyszłą wartość środków pieniężnych obliczamy poprzez wielokrotne

powiększanie kwoty na początek okresu o odsetki liczone są

każdorazowo od kapitału wyjściowego powiększonego dotychczas o

odsetki lub też posługując się wzorem:

K

1

= k

0

x (1+p)

n

Gdzie:

K

1

– przyszła wartość kapitału (kapitał + odsetki),

K

0

– wartość obecna kapitału,

p – roczna stopa oprocentowania kapitału,

n – liczba lat, na które został ulokowany kapitał.

Odsetki

Depozyt z punktu widzenia banku, mianem depozytu określa się

środki składane przez klienta, za które przyjmujący je bank z reguły

płaci pewną cenę w formie odsetek, stanowiących dla banku koszt

pozyskania kapitału.

Depozyt bankowy z punktu widzenia składającego go

klienta jest określany mianem lokaty.

Na międzybankowym rynku pieniężnym rozróżnia się

depozyty z ustalonym terminem spłaty oraz

depozyty na żądanie.

Depozyt

Depozytariusz to bank przyjmujący depozyt.

Depozyt zabezpieczający jest to kwota pieniężna (wnoszona w

gotówce lub w formie powszechnie akceptowanych skarbowych

papierów dłużnych), składana przez strony transakcji lub przez

sprzedawcę opcji w izbie rozrachunkowej.

Wysokość depozytu należnego izbie (liczonego jako procent od

wartości zawartej transakcji) jest zmienna i zależy m.in. od wartości

rynkowej kontraktu, wysokości premii uiszczonej w kontrakcie

opcyjnym (w przypadku transakcji opcyjnych).

Izba rozrachunkowa po każdej sesji giełdowej dokonuje rozliczenia

zysków lub strat każdego z uczestników transakcji porównując wynik z

wielkością złożonego depozytu.

Depozyt

Depozyty na żądanie zwane są również depozytami z nieustalonym

terminem spłaty. To depozyty, których termin spłaty przez bank nie jest

określony przez strony (bank - klient) w momencie zawarcia umowy o

przyjęcie depozytu. Właściciel depozytu może domagać się jego

zwrotu praktycznie w każdym momencie (dokładniej każdego dnia

roboczego) powiadamiając bank o swojej decyzji (tzw. wypowiedzenie)

odpowiednio wcześniej.

Depozyty z ustalonym terminem

spłaty są to depozyty, których

termin spłaty przez bank jest

określony przez strony (bank -

klient) w momencie zawarcia umowy

o przyjęcie depozytu.

Depozyt

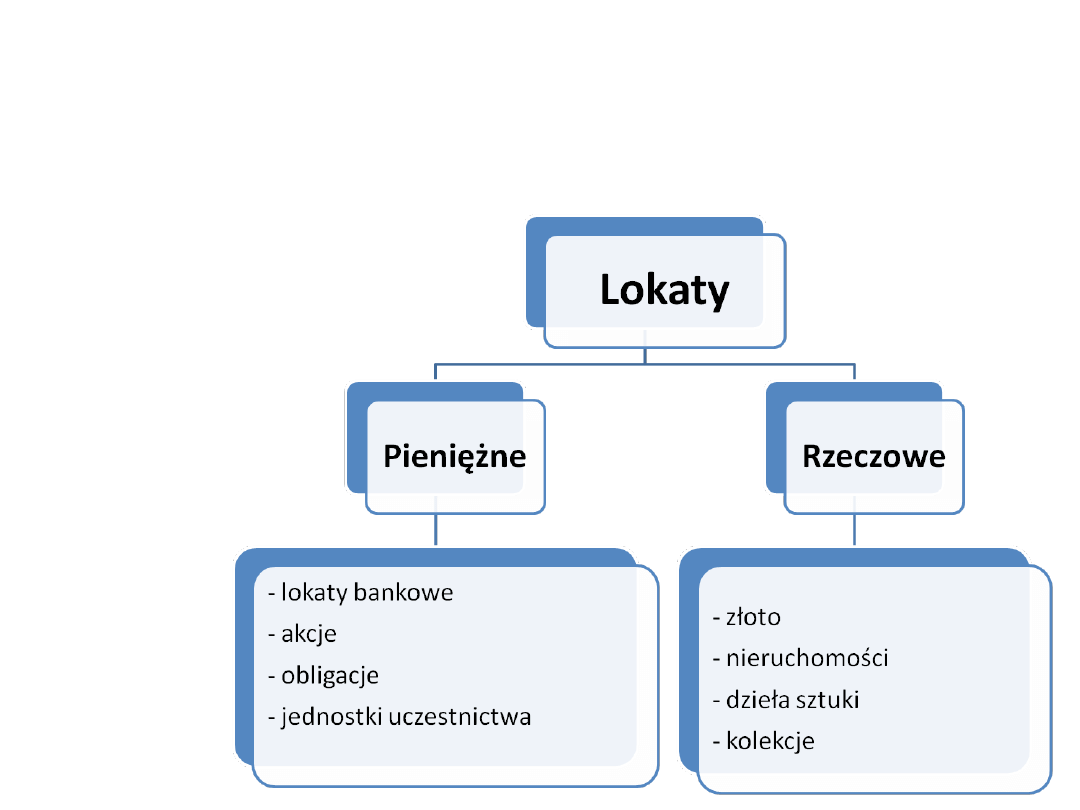

Lokaty

Lokaty ocenia się z punktu widzenia trzech kryteriów:

• zyskowności,

• ryzyka,

• płynności.

Formy oszczędzania i inwestowania

Inwestowanie to działanie aktywne, mające na celu podniesienie

wartości kapitału i otwieranie nowych perspektyw, obarczone

ryzykiem w zależności od skali i formy przedsięwzięcia

inwestycyjnego.

Oszczędzanie postrzega się jako zamiar zabezpieczenia nadmiaru

środków pieniężnych niewykorzystanych na konsumpcję, a

jednocześnie czerpanie z nich korzyści.

Formę oszczędzania stanowią depozyty bankowe. Każdy bank

przyjmuje od klientów pieniądze na przechowanie – to jest właśnie

depozyt.

Kapitał najpierw się gromadzi, a następnie go inwestuje.

Formy oszczędzania i inwestowania

Transakcja giełdowa - zawarta na giełdzie, zgodnie z przepisami

giełdowymi, umowa sprzedaży dopuszczonych do obrotu giełdowego

papierów wartościowych, praw z nich albo innych instrumentów

finansowych.

Można zainwestować posiadane pieniądze w:

• obligacje,

• akcje,

• jednostki uczestnictwa otwartych funduszy inwestycyjnych

akcyjnych i obligacyjnych.

Obligacja to papier wartościowy, którego emitent potwierdza, iż

pozostaje dłużnikiem wobec obligatariusza oraz zobowiązuje się do

spłaty kwoty zadłużenia wraz z należnymi odsetkami w określonym

terminie.

Rozróżnienia pomiędzy poszczególnymi rodzajami obligacji dokonuje

się najczęściej biorąc pod uwagę następujące kryteria:

a) rodzaj emitenta (obligacje skarbowe, komunalne,

przedsiębiorstw),

b) oprocentowanie (obligacje o stałym lub zmiennym oprocentowaniu),

c) termin wykupu (obligacje krótko - do l roku, średnio - od l roku do l0

lat i długoterminowe powyżej 10 lat),

d) techniczny sposób naliczania i wypłacania odsetek (obligacje

kuponowe i dyskontowe),

e) prawa przysługujące obligatariuszom (obligacje proste,

zamienne, opcyjne),

Formy oszczędzania i inwestowania

f) sposoby opłacania zakupu obligacji (obligacje częściowo

opłacone, całkowicie opłacone),

Formy oszczędzania i inwestowania

Obligacja to papier wartościowy, świadectwo udzielenia

pożyczki. Wypuszcza je na rynek (emituje) Skarb Państwa i

przedsiębiorstwa.

Na zakup obligacji decydują się ci, którzy nie chcą ryzykować.

Posiadacz obligacji:

• jest pożyczkodawcą (wierzycielem),

• ma zapewniony dochód (odsetki),

• nie ponosi odpowiedzialności za straty

emitenta (Skarbu Państwa,

przedsiębiorstwa).

g) walutę wystawienia i wykupu (obligacje jednowalutowe, dwu -

walutowe) oraz,

h) zabezpieczenia zobowiązań emitenta (obligacje zabezpieczone

lub niezabezpieczone).

Formy oszczędzania i inwestowania

Akcja to papier wartościowy stwierdzający udział akcjonariusza w

majątku spółki akcyjnej w wyniku czego przysługują mu określone

prawa, wśród których najważniejszymi są:

• prawo do uczestniczenia w podziale zysków spółki,

• prawo do uczestniczenia w kierowaniu spółką oraz prawo do

majątku spółki w razie jej likwidacji,

• prawo do uczestnictwa w Walnych Zgromadzeniach Akcjonariuszy.

Akcja uprzywilejowana to akcja, której właściciel posiada więcej

praw niż posiadacz akcji zwykłej. Uprzywilejowanie właściciela

zazwyczaj sprowadza się do wysokości dywidendy oraz prawa głosu

(akcja daje więcej niż l głos), chociaż czasami może dotyczyć innych

kwestii np. uczestniczenia w podziale majątku spółki.

Formy oszczędzania i inwestowania

Akcjonariusz to właściciel akcji.

Dywidenda - określona uchwałą Walnego

Zgromadzenie Akcjonariuszy spółki część

zysku netto spółki, przypadająca do wypłaty

na jedną akcję.

Akcja zwykła to akcja, której właściciel nie

jest uprzywilejowany pod względem prawa

głosu, wysokości dywidendy lub podziału

majątku spółki akcyjnej w razie jej upadłości,

w stosunku do posiadaczy innych akcji

zwykłych, zaś w stosunku do posiadaczy akcji

uprzywilejowanych przysługujące mu

prawa mogą być mniejsze.

Fundusze inwestycyjne

Fundusz inwestycyjny jest to instytucja finansowa zajmująca się

lokowaniem kapitału w intratne dziedziny w celu jego pomnażania.

Fundusze powstały w końcu XIX w. Idea ich funkcjonowania opiera się

na założeniu, iż nie każdy ma czas czy chęć podejmować indywidualnie

decyzje odnośnie lokowania swoich pieniędzy.

Uczestnik funduszu powierzający pieniądze funduszowi wierzy, iż

zarządzaniem jego oszczędnościami zajmą się profesjonaliści

minimalizujący ryzyko podjęcia błędnej decyzji.

Fundusz obligacji, akcji to określenie towarzyszące najczęściej

funduszom powierniczym wskazujące na strukturę dokonywanych

przez nie inwestycji. Najczęściej fundusze inwestują w papiery

wartościowe lub instrumenty pochodne notowane na giełdzie.

Fundusze inwestycyjne

Oprócz inwestycji w akcje spółek notowanych na giełdzie fundusze mogą

inwestować w firmy nie będące spółkami notowanymi na giełdzie, w

waluty obce, metale szlachetne, nieruchomości, itp.

Określenia towarzyszące nazwom funduszy typu "agresywny",

"zrównoważonego wzrostu" lub "akcji" mają z reguły odzwierciedlać ich

strategię. Agresywne inwestowanie oznacza wówczas lokowanie

większości majątku w instrumenty uznawane za wielce ryzykowne z racji

nieprzewidywalności zmiany ich ceny w krótkim i średnim okresie (np.

akcje zamiast obligacji) lub na wyborze bardziej ryzykownych papierów

w tej samej grupie ryzyka (np. akcje firm "słabszych" zamiast

"mocniejszych").

Fundusz otwarty to typ funduszu inwestycyjnego o zmiennym

kapitale inwestycyjnym, którego majątek jest sumą środków

finansowych wniesionych przez uczestników. Sama wielkość funduszu

oraz liczba jego uczestników może być teoretycznie nieograniczona.

Otwartość funduszu wyraża się tym, iż inwestor może przystąpić do

funduszu wnosząc swoje środki, jak również z niego wystąpić w

dowolnym momencie. Fundusze otwarte działają zazwyczaj jako

fundusze powiernicze.

Fundusze inwestycyjne

Fundusz powierniczy zwany też funduszem zbiorowego

inwestowania, to inwestycyjny fundusz otwarty, sprzedający za

prowizją jednostki uczestnictwa będące jak gdyby umownymi

cząstkami majątku funduszu przysługującymi inwestorom za włożone

pieniądze.

Sam fundusz zajmuje się tylko zarządzaniem majątkiem tzn.

podejmowaniem decyzji w co lokować powierzone pieniądze tak, aby

pomnażać zgromadzone środki, co w efekcie powoduje wzrost wartości

jednostki uczestnictwa. Przechowywaniem pieniędzy inwestorów,

obliczaniem wartości aktywów funduszu i obsługą bankową zajmuje się

bank powiernik.

Uczestnik funduszu uzyskuje realny zarobek wtedy, gdy w momencie

wycofania przez niego pieniędzy (co odbywa się poprzez tzw.

umorzenie jednostek uczestnictwa) cena umarzanej jednostki

uczestnictwa jest wyższa od ceny jej zakupu powiększonej o kwotę

pobranych prowizji i jest skorygowana o stopę inflacji w danym

okresie.

W Polsce pierwszym funduszem powierniczym był uruchomiony w

1992 r. Fundusz Pioneera.

Fundusze inwestycyjne

Fundusz wysokiego ryzyka to określenie dla funduszu

inwestycyjnego stworzonego wyłącznie w celu średnio - lub

długoterminowego inwestowania w udziały firm nienotowanych na

giełdzie w celu późniejszej odsprzedaży zakupionych udziałów z

zyskiem.

Udziałowcami funduszu są z reguły niemal wyłącznie inwestorzy

instytucjonalni. Fundusze wysokiego ryzyka zwykle nie ograniczają się

do zakupu samych udziałów w firmach, lecz niejednokrotnie inwestują

w dalszą modernizację, usprawnienie organizacji pracy,

komputeryzację, itp. tychże zakładów.

Najczęściej, po osiągnięciu przez firmę dobrej kondycji finansowej,

fundusz po wprowadzeniu jej akcji do obrotu publicznego sprzedaje

posiadane akcje z olbrzymim zyskiem.

Fundusze inwestycyjne

Fundusz zamknięty to typ funduszu inwestycyjnego posiadający

ustaloną wielkość kapitału inwestycyjnego oraz ograniczoną liczbę

udziałowców.

Udziałowcy funduszu (najczęściej banki) z reguły nie decydują się na

wycofanie kapitału (w drodze umorzenia akcji) zanim nie zrealizują

własnych, długofalowych zamierzeń inwestycyjnych.

W związku z tym, że ryzyko wycofania udziału przez przypadkowego

(tzn. oczekującego na szybki zysk) uczestnika funduszu nie istnieje,

fundusz zamknięty może dokonywać inwestycji w aktywa mniej płynne

w porównaniu do funduszu otwartego. Stała baza kapitałowa

funduszu zamkniętego pozwala na dokonywanie wyspecjalizowanych i

długoterminowych inwestycji kapitałowych (np. zakup udziałów w

firmach o dużym potencjale rozwoju, w celu ich późniejszej

odsprzedaży z zyskiem).

Akcje funduszy zamkniętych mogą być notowane na rynku giełdowym,

a ich cena zależy głównie od wartości udziałów będących w portfelu

funduszu oraz oczywiście gry sił popytu i podaży.

Fundusze inwestycyjne

Fundusze własne to kategoria pasywów bardzo ważna dla banku.

Wysokie fundusze własne pozwalają bankowi na absorpcje

ewentualnych strat, co z reguły zwiększa zaufanie klientów lokujących

w danym banku swoje depozyty.

Ponadto wyższe fundusze własne umożliwiają bankowi prowadzenie

bardziej ekspansywnej działalności poprzez udzielanie kredytów o

wyższej kwocie. Z wysokością funduszy własnych banku powiązanych

jest szereg uregulowań prawnych dotyczących bezpieczeństwa jego

klientów np. współczynnik wypłacalności czy też limity

zaangażowania.

Fundusze własne banków polskich składają się z 3 kategorii tj.:

• kapitałów:

- podstawowego,

- zapasowego,

- rezerwowego.

Fundusze inwestycyjne

Fundusz emerytalny, ubezpieczeniowy to fundusz inwestycyjny,

którego udziałowcami są firmy prowadzące działalność ubezpieczeniową

(oferujące ubezpieczenia zdrowotne, majątkowe lub emerytalne),

stworzony w celu pomnażania wartości środków ubezpieczających się

osób.

Systemy prawne w wielu rozwiniętych krajach zapewniają

ubezpieczającym się rozmaite ulgi podatkowe, co skłania znaczną część

społeczeństwa do wykupywania ubezpieczeń. Składki wnoszone do firm

ubezpieczeniowych tworzą olbrzymie kwoty, które następnie są

inwestowane i pomnażane przez fundusze, w wyniku czego

ubezpieczony ma więcej "oszczędności na swoim koncie", a więc prawo

do wyższej emerytury lub odszkodowania. Ze względu na społeczny

charakter ubezpieczeń, fundusze są zobowiązane do przestrzegania

regulacji prawnych określających stopień bezpieczeństwa dokonywanych

inwestycji (np. nakaz inwestowania większości środków w skarbowe

papiery dłużne, zakaz kupowania instrumentów pochodnych).

Fundusze inwestycyjne

Literatura

1. E. Jarocka: Finanse, wydanie II (podręcznik). Difin 2007,

2. Biernacka M., Korba J., Smutek Z.: Podstawy przedsiębiorczości.

Podręcznik do liceum ogólnokształcącego, liceum profilowanego i

technikum. Wyd. II. Operon, Gdynia 2009,

3.

4. Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.:

Przedsiębiorczość bez tajemnic. Podręcznik do nauczania podstaw

przedsiębiorczości dla liceum

i technikum. WSiP 2009,

5. Komosa A.: Szkolny słownik ekonomiczny. Ekonomik 2002.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych

Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych

2012 04 24 Spółki kapitałowe Za co odpowiada zarząd

Opodatkowanie dochodow kapitalowych KONF

ubezpieczenia, Praca magisterska, Rynek finansowy jest miejscem na którym dochodzi do zawierania tra

Istota kapitału własnego (24 strony)

21 wykładów, MIKRO24, Wykład 24. Kapitalizm menedżerski. Efekty zewnętrzne i prawa własności

zależność między wielkością kapitału obrotowego netto, a ryzykiem i stopą dochodu z tegoż kapitału

Ekonomia czynniki produkcji, kapitał, cykl koninkturalny, pieniądz, produkt i dochód narodowy, budż

Podwyľszenie kapitau podstawowego sp˘ki z o o skutki w podatku dochodowym oraz ewidencji ksi©gowe

24 piątek

24(45)RUP

Instrumenty rynku kapitałowego VIII

ostre białaczki 24 11 2008 (kurs)

Determinanty dochodu narodowego

Podatki dochodowe

więcej podobnych podstron