Dr Ernest Podgórski

System podatkowy w

Polsce na tle systemów

podatkowych w Unii

Europejskiej

System podatkowy w Polsce, G.

Szczodrowski, PWN, Warszawa

2007

Polski System Podatkowy, R.

Rosiński, Difin 2010

Polskie prawo finansowe, A.

Gomułowicz, J. Małecki, Lexis Nexis

2006

Będzie

W terminie ustalonym -????

W formie ustalonej -???

O czym będziemy

rozmawiać??

Systemy podatkowe w gospodarce

rynkowej

Istota, uwarunkowania i znaczenie

harmonizacji podatków w Unii

Europejskiej

Analiza obciążeń podatkowych w

Polsce

Metody unikania podwójnego

opodatk0wania dochodów

Analiza porównawcza polskiego

systemu podatkowego z systemami

podatkowymi wybranych krajów.

Na tym świecie

nie ma nic pewnego,

z wyjątkiem śmierci

i podatków.

Benjamin Franklin 1789

Definicje

System podatkowy to ogół przepisów

prawnych oraz instytucji finansowych w

zakresie podatków w danym kraju i

które stanowią jednolitą, wewnętrzną

zgodność pod względem ekonomiczno

– prawnym. System podatkowy

reguluje funkcjonowanie wszystkich

podatków, zarówno podatków

centralnych jak i podatków lokalnych.

Definicje

Do prawnych wymogów systemu podatkowego

zaliczamy: przejrzystość aktów prawnych, które

składają się na dany system podatkowy, natomiast do

czynników ekonomicznych warunkujących kształt

systemu podatkowego zaliczamy:

- wybór właściwych źródeł podatkowych

- wybór odpowiedniego momentu procesu

gospodarczego

- właściwe i precyzyjne określenie podmiotu

gospodarczego, który ma być objęty obowiązkiem

podatkowym, oraz ustalanie właściwej wysokości

nakładanych podatków.

Definicje

Na kształt systemu podatkowego wpływają

czynniki zewnętrze i wewnętrzne:

ZEWNĘTRZNE (globalne)

- występująca koniunktura gospodarcza na świecie

- rola danego państwa w gospodarce światowej

WEWNĘTRZNE:

- warunki społeczno – gospodarcze

- stopień rozwoju gospodarczego

- typ ustroju politycznego

- rola i zakres władzy państwowej.

Definicje

Podatek – jest kategorią ekonomiczną, która

wyraża stosunki pomiędzy państwem i

obywatelem zobowiązanym do jego uiszczenia.

Podatek odzwierciedla pewne ogólne właściwości

wspólne określonej grupie ekonomicznych

stosunków podziału i ściśle z nimi związanych

stosunków prawnych. Jego przedmiotem jest

świadczenie pieniężne przymusowe,

nieekwiwalentne i bezzwrotne oparte na

ogólnych normach prawnych.

Definicje

Cechy te pozwalają odróżnić podatek od innych

świadczeń na rzecz budżetu państwa:

- pieniężny charakter świadczeń podatkowych

wiąże się z jego wymiarem i poborem w

jednostkach pieniężnych danego kraju

- przymusowy charakter podatku wynika z

władczych uprawnień państwa w stosunku do

wszystkich obywateli zamieszkałych na

terytorium danego kraju lub posiadających na

nim źródło podatkowe

Definicje

- przymus podatkowy jest przymusem

prawnym, który opiera się na aktach prawnych

pochodzących od władzy państwowej i wynika z

panowania ekonomicznego i politycznego

państwa. Kwestionowanie władztwa

podatkowego jest równoznaczne z negowaniem

władzy państwowej. Władztwo to obejmuje

prawo do stanowienia podatków oraz prawo do

ich poboru łącznie z prawem do egzekucji oraz

regresji

Definicje

- bezzwrotny charakter świadczeń

podatkowych polega na definitywnym

przekazaniu przez podmiot zobowiązany

do uiszczenia podatku, środków

pieniężnych na rzecz budżetu państwa

Definicje

- nieodpłatność – oznacza, że w zamian za

wniesione świadczenie na rzecz budżetu

państwa, wpłacający nie otrzymuje ze strony

państwa żadnego bezpośredniego

świadczenia, które ma charakter

ekwiwalentny

wymienione powyżej cechy muszą wystąpić

w danym świadczeniu łącznie, aby miało ono

charakter podatku – są to cechy stałe

podatku

Definicje

Podatki pełnią 3 podstawowe funkcje:

Funkcja fiskalna

Funkcja regulacyjna

Funkcja sytymulująca

Definicje

Funkcja fiskalna

Wiąże się z pokryciem zapotrzebowania

na dochód publiczny. Z uwagi na to

przyjmuje się iż opodatkowanie fiskalne

służy skutecznemu finansowaniu

wydatków publicznych państwa. Realizacja

tego zadania zawsze będzie wymagała

wywarzenia przeciwstawnych interesów:

publicznego i prywatnego.

Definicje

Funkcja regulacyjna (redystrybucyjna)

Polega na kształtowaniu dochodów i

majątku będących w dyspozycji

podatników. Z funkcją

tą wiąże się przesuwanie środków

finansowych w odpowiednich proporcjach

pomiędzy podatnikami a budżetem

państwa

Definicje

Funkcja stymulująca

Oznacza wykorzystywanie instrumentów

podatkowych

w celu wywarcia wpływu na warunki działania

podmiotów gospodarczych jak również na kierunki

i tępo ich rozwoju. Urzeczywistnieniem tej funkcji

jest zróżnicowanie obciążeń podatkowych, dzięki

czemu podatek może wpływać zachęcająco lub

zniechęcająco na decyzję w sprawie podejmowania

lub likwidowania działalności gospodarczej oraz

ustalenia zakresu jej prowadzenia. Przykładem jest

stosowanie systemu zezwoleń i ulg podatkowych.

Istota uwarunkowania i

znaczenie podatków na

jednolitym?? rynku UE

Pojęcie konkurencji podatkowej

Konkurencja podatkowa (tax competition) to zjawisko

polegające na stosowaniu przez uczestniczące w niej

podmioty takich działań z zakresu polityki podatkowej,

które mają na celu utrzymanie lub zwiększenie

atrakcyjności danego obszaru jako miejsca do

prowadzenia działalności gospodarczej.

Konkurencja taka może mieć miejsce w obrębie

pojedynczego kraju, jak

i pomiędzy krajami.

Zakres konkurencji podatkowej miedzy regionami danego

kraju jest zależny od uprawnień władz regionalnych do

kształtowania poziomu podatków. Im uprawnienia te są

większe, tym większe możliwości dostosowania obciążeń

podatkowych do specyficznych potrzeb poszczególnych

regionów.

L.Oręziak, Konkurencja podatkowa i harmonizacja podatków w ramach Unii Europejskie, Wyższa Szkoła Handlu i Prawa,

Warszawa 2007, s. 86-87.

Konkurencja podatkowa - podział

Z punktu widzenia skutków konkurencję podatkową można

podzielić na konkurencję uczciwą (pozytywną) i konkurencję

(nieuczciwą) szkodliwą.

Parlament Europejski wskazał cechy systemów podatkowych, które

powodują wypaczenie mechanizmów konkurencji rynkowej.

Do cech tych należy zaliczyć m.in..:

• występowanie tzw. rajów podatkowych,

• podwójne opodatkowanie ludności i przedsiębiorstw,

• funkcjonowanie w poszczególnych państwach członkowskich

odmiennych definicji takich pojęć jak: podstawa

opodatkowania, dochód i amortyzacja,

• zwolnienie z opodatkowania oszczędności nierezydentów,

• opodatkowanie udziałów i przychodów z praw autorskich w

spółkach zależnych,

• występowanie pomocy fiskalnej,

• występowanie podatkowych zachęt inwestycyjnych dla osób

prawnych.

Pozytywna konkurencja podatkowa

Unia Europejska za pozytywną konkurencję

podatkową uznaje konkurencję między

państwami członkowskimi w technicznych

aspektach wymiaru i poboru podatków,

takich jak np.:

ulepszanie procedur poboru podatku,

podwyższenie jakości pracy administracji

podatkowej,

postępy w zwalczaniu przestępczości

podatkowej.

W opinii UE takie działania nie wypaczają

mechanizmu rynkowego.

Modele konkurencji podatkowej

Model Zodrowa i Mieszkowskiego

Jego podstawową tezą jest stwierdzenie, że kraje starając się przyciągnąć

kapitał konkurują ze sobą stopami podatkowymi, co prowadzi do ustalenia

opodatkowania na poziomie niższym niż optymalny i w rezultacie

do

niedostatecznego finansowanie wydatków publicznych.

Uzasadnieniem tej tezy jest istnienie wymiany pomiędzy korzyściami jakie

odnosi dany kraj z przyciągnięcia kapitału zagranicznego a stratami

wywołanymi zmniejszeniem podaży dóbr publicznych.

W stanie równowagi obie te wielkości, to jest zmniejszenie wpływów

podatkowych i dodatkowe korzyści z napływu kapitału zagranicznego,

dokładnie sobie odpowiadają, wyznaczając pożądaną wielkość stóp

opodatkowania dochodów kapitałowych.

Równowaga osiągana jest na zbyt niskim poziomie przychodów

podatkowych

, co uniemożliwia finansowanie odpowiedniej ilości dóbr

publicznych.

J. Kudła, Dlaczego konkurencja podatkowa nie musi być szkodliwa? Uniwersytet Warszawski, s. 1.

Model Zodrowa i Mieszkowskiego (ZM)

Równowaga ma charakter suboptymalny, gdyż gdyby wszystkie państwa

porozumiały się, to mogłyby pozyskać taką samą ilość kapitału, przy

zastosowaniu wyższych stóp podatkowych, pozwalających na sfinansowanie

wydatków publicznych na poziomie wymaganym społecznie.

Każdy kraj ustalając bowiem wysokość opodatkowania dochodów z kapitału

bierze pod uwagę zachowania innych państw i dlatego obniża swoje

opodatkowanie by przyciągnąć kapitał.

W skali globalnej międzynarodowa konkurencja podatkowa oznacza więc

marnotrawstwo potencjalnych wpływów podatkowych

, bo ustalając

wspólnie opodatkowanie na jakimś konkretnym poziomie wszystkie państwa

mogłyby uzyskać wyższe dochody podatkowe, przyciągając tę samą ilość

kapitału.

Przy powyższych założeniach harmonizacja podatków poprawia dobrobyt

społeczny i automatycznie prowadzi do wzrostu opodatkowania dochodów z

kapitału, gdyż zgodnie z przedstawionym powyżej rozumowaniem zakłada się,

że przed wprowadzeniem harmonizacji obciążenie podatkowe dochodów

kapitałowych jest ustalone na zbyt niskim poziomie.

Wnioski płynące z modelu ZM nie zostały jednoznacznie zweryfikowane

empirycznie.

J. Kudła, Dlaczego konkurencja podatkowa nie musi być szkodliwa? Uniwersytet Warszawski, s. 1.

Koncepcja Ch.Tiebout

Państwa rzeczywiście konkurują opodatkowaniem kapitału

(dokładniej dochodów z kapitału) by przyciągnąć do siebie

kapitał, co prowadzi do spadku stóp podatkowych w stosunku

do sytuacji, w której konkurencja nie występuje.

W efekcie kraje, które mają zbyt wysokie koszty utrzymywania

aparatu państwowego zmuszone są do zwiększenia

efektywności poboru podatków i racjonalizacji swych

wydatków rządowych.

Czynnikiem wpływającym na dostosowania jest migracja

czynników produkcji do innych lokalizacji (krajów), w których

relacja uzyskiwanych dóbr publicznych do płaconych

podatków jest najwyższa.

Konkurencja w tym modelu z założenia nie może być

nadmierna (tzn. prowadzić do ustalenia poziomu opodatkowania

poniżej optymalnego społecznie), gdyż wówczas relacja

uzyskiwanych dóbr publicznych do podatków będzie niewłaściwa

i czynniki produkcji będą przemieszczać się do krajów, które

zachowały właściwe proporcje między ciężarem podatkowym a

oferowanymi dobrami publicznymi.

J. Kudła, Dlaczego konkurencja podatkowa nie musi być szkodliwa? Uniwersytet Warszawski, s. 1.

Pozytywne aspekty konkurencji podatkowej wg

nowych teorii

Najnowsze teorie wskazują, że konkurencja podatkowa nie

prowadzi do spadku stóp podatkowych i jest jednoznacznie

korzystna.

Duże kraje położone w centrum obszaru integracji nie

konkurują o kapitał poziomem stopy rentowności netto (Niemcy,

Francja). Przeciwnie, starają się one zapewnić raczej przewagę w

warunkach oferowanych potencjalnym inwestorom.

Utrzymanie przewagi wymaga sfinansowania z podatków, ale w

zamian daje rentę podatkową z tytułu posiadania rozbudowanej i

zcentralizowanej infrastruktury. W efekcie państwa mogą stosować

wyższe podatki, bez obawy odpływu kapitału i utraty posiadanego

poziomu dobrobytu.

Teoria ta tłumaczy występowanie niższych podatków w krajach

małych i położonych na peryferiach (Litwa, Łotwa, Estonia).

Wprowadzenie harmonizacji podatków na poziomie

przeciętnym, spowoduje

pogorszenie sytuacji zarówno państw

centralnych, jak i peryferyjnych

. Harmonizacja oznacza bowiem

wyrównanie stóp opodatkowania, ale bez wyrównywania innych

czynników (np. kosztów transportu, czy ogólnych warunków

prowadzenia działalności gospodarczej).

J. Kudła, Dlaczego konkurencja podatkowa nie musi być szkodliwa? Uniwersytet Warszawski, s. 10.

Różnice w postrzeganiu szkodliwości konkurencji podatkowej

pomiędzy państwami zdeterminowane są strukturą

opodatkowania istniejącą przed liberalizacją rynków i

typem podatków, podlegających dostosowaniu.

Konkurencja jest postrzegana jako zła w krajach o

relatywnie wyższych podatkach od dochodów osób fizycznych

niż od osób prawnych, ponieważ wobec harmonizacji podatków

od konsumpcji w UE, dostosowania muszą z konieczności

dotyczyć relacji podatków obciążających pracę do podatków

obciążających kapitał .

W praktyce nie jest możliwe znaczące obniżenie

opodatkowania dochodu osób prawnych bez znaczącego

wzrostu opodatkowania dochodu z pracy. To ostatnie

wymaga jednak niskiej elastyczności podatkowej dochodów z

pracy i jest społecznie niepopularne.

J. Kudła, Dlaczego konkurencja podatkowa nie musi być szkodliwa? Uniwersytet Warszawski, s. 8.

Pozytywne aspekty konkurencji podatkowej wg

nowych teorii

Szkodliwa konkurencja podatkowa

kryteria OECD

W Raporcie OECD z 1998 r. do czynników warunkujących

uznanie danego systemu za potencjalnie szkodliwy zaliczono:

1)niski poziom lub brak podatków w stosunku do określonych

rodzajów dochodów;

2) brak przejrzystości systemu podatkowego, przez co rozumieć

należy niejasność regulacji lub brak nad nimi dostatecznego nadzoru

finansowego stwarzającego w efekcie możliwość uzyskiwania przez

niektórych podatników szczególnych przywilejów podatkowych,

modyfikujących ustawowe regulacje podatkowe, bez wyraźnego,

jednoznacznego określenia kryteriów przyznawania tych

przywilejów;

3) niechęć administracji danego kraju do uczestniczenia w

wymianie informacji podatkowych (a także uchylenia przepisów o

tajemnicy bankowej, nawet w przypadkach uzasadnionych

podejrzeniem przestępstwa) – w szczególności odmowa udzielenia

informacji administracjom innych państw o dochodach

transferowanych do takiego kraju przez osoby podlegające

jurysdykcji podatkowej innych państw)

Kraj

Wyszczególnienie szkodliwych regulacji podatkowych

Australia

z racji posiadanych regulacji w zakresie banków zagranicznych

Belgia

w związku z regulacjami dotyczącymi centrów koordynacyjnych i dystrybucyjnych

Finlandia

regulacje w zakresie ubezpieczeń

Włochy

regulacje dotyczące centrum finansowego i ubezpieczeniowego w Trieście oraz

międzynar. działalności żeglugowej

Irlandia

międzynarodowe centrum finansowe, strefa portu lotniczego Shannon

Luksemburg spółki reasekuracyjne, oddziały finansowe, spółki zarządzające

Szwecja

zagraniczne spółki ubezpieczeń majątkowych

Węgry

spółki zagraniczne

Islandia

Międzynarodowe Spółki Handlowe

Holandia

przepisy dotyczące oddziałów finansowych, wewnątrz grupowych spółek finansujących,

tworzenia rezerw dla

międzynarodowych holdingów finansowych, zasady koszt-plus międzynarodowej

działalności żeglugowej

Hiszpania

centra koordynacyjne w Kraju Basków i Nawarze

Szwajcaria

regulacje dotyczące spółek administracyjnych oraz usługowych

Grecja

regulacje dotyczące spółek inwestycyjnych oraz biur spółek zagranicznych, biur

żeglugi oraz prawa morskiego

Kanada

regulacje obejmujące międzynarodowe centra bankowe oraz międzynarodową

działalność żeglugową

Korea

działalność banków zagranicznych

Turcja

regulacje dotyczące zagranicznych banków w Stambule oraz wolnych stref

Francja

regulacje w zakresie centrów zarządzania spółkami oraz logistycznych

Niemcy

regulacje dotyczące centrów koordynacyjnych ,międzynarodowej działalności

żeglugowej

Norwegia

przepisy w zakresie międzynarodowej działalności żeglugowej

Stany Zjedn. regulacje dotyczące zagranicznych spółek handlowych

Wykaz państw stosujących szkodliwą konkurencję podatkową

wg OECD w 2000 r.

www.e-pip.pl/file2docs/i82.pdf

R. Krasnodębski, Raje podatkowe w XXI wieku,

Raje podatkowe

Zgodnie z § 17 Raportu OECD z 2000 r.

do państw uznanych za raje podatkowe

(ang. tax havens) zaliczono:

Andorę,

Anguillę,

Antiguę i Barbudę,

Arubę,

Bahama,

Bahrain,

Barbados,

Belize,

Brytyjskie Wyspy Dziewicze,

Wyspy Cooka,

Dominikanę,

Gibraltar,

Grenadę,

Guernsey,

Sark,

Alderney,

Jersey,

Wyspę Man,

•Liberię,

•Liechtenstein,

•Malediwy,

•Wyspy Marshalla,

• Monako,

• Monserrat,

•Nauru,

• Antyle

Holenderskie,

• Niue,

• Panamę,

• Samoa,

• Seszele,

•Saint Lucie,

• Nevis,

• Saint Vincent,

• Tonga,

• Turks i Caicos,

• Amerykańskie

Wyspy Dziewicze,

• Vanuatu

Kierunki polityki podatkowej UE

Harmonizacja

Harmonizacja

Koordynacj

a

Koordynacj

a

Konkuren

cja

HARMONIZACJA PODATKÓW POJĘCIE

konsultacje pomiędzy dwoma lub

większością krajów,

porozumienia dotyczące nakładania

podobnych podatków,

ustalenia dotyczące rodzaju i rozmiarów

obciążeń podatkowych.

KOORDYNACJA

Harmonizacja podatków oznacza kompromis pomiędzy niskim

stopniem koordynacji a idealnym poziomem standaryzacji,

który oznaczałby w praktyce taki sam system podatkowy.

KOMPROMIS

KOORDYNACJA

HARMONIZACJA

STANDARYZACJA

pełna,

częściowa.

Pełna harmonizacja oznacza ujednolicenie

podatków.

W rezultacie pełnej harmonizacji

poszczególne elementy konstrukcji podatków

stają się w krajach członkowskich identyczne.

Częściowa harmonizacja oznacza niepełne

zbliżenie poszczególnych elementów konstrukcji

podatków. Wystąpi ona na przykład w

przypadku ustalenia stawki minimalnej i

maksymalnej podatku

.

Harmonizacja

Koordynacja

Koordynacja różni się od harmonizacji tym, że w

przypadku koordynacji zbliżenie podatków nie

następuje poprzez mechanizmy legislacyjne, a

jedynie w wyniku dostosowania się państw

członkowskich

do zaleceń Rady i Komisji

.

Zalecenia te ogólnie określane są mianem

„miękkiej legislacji” i mogą one przybierać takie

formy jak: konwencje, rekomendacje, rezolucje,

przewodniki, kodeksy postępowania.

Ogólna podstawa prawna

harmonizacji

podatków dochodowych Art. 94 TWE

ROZDZIAŁ 3

ZBLIŻANIE USTAWODAWSTW

Artykuł 94

Rada, stanowiąc jednomyślnie na wniosek Komisji i

po konsultacji z Parlamentem Europejskim i

Komitetem Ekonomiczno-Społecznym, uchwala

dyrektywy

w

celu

zbliżenia

przepisów

ustawowych, wykonawczych i administracyjnych

Państw Członkowskich,

które mają bezpośredni

wpływ na ustanowienie lub funkcjonowanie

wspólnego rynku.

Rozporządzenie

Rozporządzenie jest aktem prawnym o zasięgu ogólnym, który

wiąże państwa członkowskie w całości.

Ten akt prawny ma bezpośrednie zastosowanie w każdym

państwie członkowskim. Staje się więc częścią wewnętrznego

porządku prawnego tych państw bez konieczności podejmowania

jakichkolwiek działań z ich strony.

Formalna inkorporacja norm prawnych rozporządzenia do

wewnętrznego porządku prawnego jest zabroniona. W sytuacji

gdy treść rozporządzenia jest sprzeczna z aktem prawa

wewnętrznego,

ma ono wyższość

(pierwszeństwo, prymat) nad

normą prawa wewnętrznego.

Prawo do uchwalania rozporządzeń traktaty powierzają Radzie

Unii; natomiast Komisja ma kompetencje do wydawania tzw.

Rozporządzeń wykonawczych, które mają charakter techniczny i

są niezbędne do realizacji jej funkcji wykonawczych.

Szczególnie często rozporządzenia są wydawane w zakresie

rolnictwa i polityki konkurencyjnej.

Przykłady rozporządzeń

Rozporządzenie Rady (Euratom, WE) nr 2185/96 z dnia 11 listopada 1996 r. w

sprawie kontroli na miejscu oraz inspekcji przeprowadzanych przez Komisję w

celu ochrony interesów finansowych Wspólnot Europejskich przed

nadużyciami finansowymi i innymi nieprawidłowościami

(Dz.U. L 292 z 15.11.1996, str. 2—5) (Wyd. specj. -09 T.01 , str. 303)

Rozporządzenie Komisji (WE) nr 1925/2004 z dnia 29 października 2004 r.

ustanawiające szczegółowe zasady wykonywania niektórych przepisów

rozporządzenia Rady (WE) nr 1798/2003 w sprawie współpracy

administracyjnej w dziedzinie podatku od wartości dodanej

(Dz.U. L 331 z 5.11.2004, str. 13—18) Tekst skonsolidowany 02004R1925

Rozporządzenie Rady (WE) nr 2073/2004 z dnia 16 listopada 2004 r. w

sprawie współpracy administracyjnej w dziedzinie podatków

akcyzowych

(Dz.U. L 359 z 4.12.2004, str. 1—10)

Dyrektywa

Dyrektywa zobowiązuje swych adresatów, którymi mogą być

wyłącznie państwa członkowskie (jedno, kilka lub wszystkie)

Unii, co do osiągnięcia określonych celów, pozostawiając im

swobodę wyboru formy i środków realizacji tych celów.

Państwa członkowskie mają obowiązek zastosowania takich

środków prawnych, które pozwolą na implementację

dyrektyw do ich wewnętrznego porządku prawnego.

Wydana przez instytucje UE dyrektywa nie wywiera

bezpośredniego skutku aż do momentu upływu

wyznaczonego przez nią samą terminu jej realizacji przez

adresata.

Dyrektywy są bardzo istotnym i często stosowanym

instrumentem prawnym realizacji zadań w różnych zakresach

funkcjonowania UE. Szczególnie ważną rolę odgrywają one w

procesie harmonizacji i ujednolicania systemów prawnych

państw członkowskich.

Krystyna Michałowska-Gorywoda, System prawny i instytucjonalny Unii Europejskiej.

http://www.ukie.gov.pl/HLP/files.nsf/0/7CC31F950AE83E4BC1257091002FCFFD/$file/goryw.pdf

Dyrektywa stosowana jest wtedy, gdy konieczna jest zmiana

przepisów w większej liczbie państw członkowskich.

Dyrektywy zobowiązują do wydania w określonym czasie

przepisów krajowych realizujących

cel dyrektywy

.

Metody realizacji tego celu mogą być różne.

Dyrektywa nie jest

źródłem prawa krajowego

, gdyż jej adresatem jest państwo,

źródłem tym będą wewnętrzne akty prawne realizujące cel

dyrektywy.

Zgodnie z

zasadą wierności wspólnocie

(art.189 TRZ) Państwa

członkowskie mają obowiązek zastosowania dyrektyw do prawa

krajowego w terminach wyznaczonych w dyrektywie.

Uchybienie terminom rodzi różne skutki prawne np.:

o

Wszczyna się postępowanie, którego celem jest skłonienie

państwa do realizacji celu dyrektyw y (art. 169-171 TRZ).

o

Powoduje bezpośrednią skuteczność dyrektywy w

prawodawstwie podatkowym danego państwa.

Dyrektywa

Dyrektywa

Podatnik może skutecznie powoływać się na postanowienia

dyrektywy jeśli spełnione są dwa warunki:

dyrektywa nie została w obligatoryjnym okresie wdrożona w

krajowy system prawa podatkowego,

postanowienia dyrektywy są bezwarunkowe i wystarczająco

dokładne.

Szkoda majątkowa poniesiona przez podatnika ze względu na

zaniechania państwa, które nie wprowadziło dyrektywy w

terminie, może być przedmiotem jego roszczeń.

Dyrektywom często towarzyszą załączniki. Dokumenty te mają

istotne znaczenie dla podatników, gdyż to w nich właśnie

zawarte są szczegóły techniczne, tabele, zestawienia itp. (np.

szczegółowa specyfikacja stawek podatku akcyzowego).

Dyrektywy dotyczące podatków

dochodowych

Dyrektywa Rady 90/434/EWG z dnia 23 lipca 1990 r. w sprawie

wspólnego systemu opodatkowania mającego zastosowanie w

przypadku łączenia, podziałów, wnoszenia aktywów i wymiany

udziałów, dotyczących spółek różnych Państw Członkowskich

Dyrektywa Rady 90/435/EWG z dnia 23 lipca 1990 r. w sprawie

wspólnego systemu opodatkowania stosowanego w przypadku

spółek dominujących i spółek zależnych różnych Państw

Członkowskich;

Dyrektywa Rady 2003/48/WE z dnia 3 czerwca 2003 r. w sprawie

opodatkowania dochodów z oszczędności w formie wypłacanych

odsetek.

Dyrektywa Rady 2003/49/WE z dnia 3 czerwca 2003 r. w sprawie

wspólnego systemu opodatkowania stosowanego do odsetek oraz

należności licencyjnych między powiązanymi spółkami różnych

Państw Członkowskich.

Dyrektywy dotyczące VAT (wg Eurolex)

Dyrektywa Rady z dnia 30 kwietnia 1968 r. w sprawie wspólnej

metody obliczania przeciętnych stawek przewidzianych w art. 97

Traktatu

Trzecia dyrektywa Rady z dnia 9 grudnia 1969 r. w sprawie

harmonizacji ustawodawstw Państw Członkowskich, dotyczących

podatków obrotowych – wprowadzenie podatku od wartości dodanej

w Państwach Członkowskich

Czwarta dyrektywa Rady z dnia 20 grudnia 1971 w sprawie

harmonizacji ustawodawstw Państw Członkowskich, dotyczących

podatków obrotowych – wprowadzenia podatku VAT we Włoszech

Ósma dyrektywa Rady z dnia 6 grudnia 1979 r. w sprawie

harmonizacji ustawodawstw Państw Członkowskich odnoszących się

do podatków obrotowych – warunki zwrotu podatku od wartości

dodanej podatnikom niemającym siedziby na terytorium kraju

Dyrektywy dotyczące VAT

Dyrektywa Rady z dnia 28 marca 1983 r. określająca zakres art. 14

ust. 1 lit. d) dyrektywy 77/388/EWG w odniesieniu do zwolnienia z

podatku od wartości dodanej na przywóz finalny niektórych towarów

Trzynasta dyrektywa Rady z dnia 17 listopada 1986 r. w sprawie

harmonizacji ustawodawstw Państw Członkowskich odnoszących się

do podatków obrotowych – warunki zwrotu podatku od wartości

dodanej podatnikom niemającym siedziby na terytorium Wspólnoty

Dyrektywa Rady z dnia 16 grudnia 1991 r. uzupełniająca wspólny

system podatku od wartości dodanej i zmieniająca dyrektywę

77/388/EWG w celu zniesienia granic fiskalnych

Dyrektywa Rady 94/4/WE z dnia 14 lutego 1994 r. zmieniająca

dyrektywy 69/169/EWG i 77/388/EWG oraz zwiększająca sumy

niepodlegające opodatkowaniu dla podróżnych z państw trzecich i

limity wolnocłowych zakupów w wewnątrzwspólnotowym ruchu

pasażerskim

Dyrektywy dotyczące VAT

Dyrektywa Rady 2006/112/WE z dnia 28

listopada 2006 r. w sprawie wspólnego

systemu podatku od wartości dodanej

Dyrektywa Rady 2008/9/WE z dnia 12 lutego 2008

r. określająca szczegółowe zasady zwrotu podatku

od wartości dodanej, przewidzianego w dyrektywie

2006/112/WE, podatnikom niemającym siedziby w

państwie członkowskim zwrotu, lecz mającym

siedzibę w innym państwie członkowskim

Dyrektywy dotyczące Akcyz

Dyrektywa Rady 92/12/EWG z dnia 25 lutego 1992 r. w sprawie ogólnych

warunków dotyczących wyrobów objętych podatkiem akcyzowym, ich

przechowywania, przepływu oraz kontrolowania

Dyrektywa Rady 92/79/EWG z dnia 19 października 1992 r. w sprawie

zbliżenia podatków od papierosów

Dyrektywa Rady 92/80/EWG z dnia 19 października 1992 r. w sprawie

zbliżenia podatków od wyrobów tytoniowych innych niż papierosy

Dyrektywa Rady 92/83/EWG z dnia 19 października 1992 r. w sprawie

harmonizacji struktury podatków akcyzowych od alkoholu i napojów

alkoholowych

Dyrektywy dotyczące Akcyz

Dyrektywa Rady 92/84/EWG z dnia 19 października 1992 r. w sprawie

zbliżenia stawek podatku akcyzowego dla alkoholu i napojów alkoholowych

Dyrektywa Rady 95/59/WE z dnia 27 listopada 1995 r. w sprawie podatków

innych niż podatki obrotowe, wpływających na spożycie wyrobów

tytoniowych

Dyrektywa Rady 95/60/WE z dnia 27 listopada 1995 r. w sprawie

banderolowania olejów napędowych i nafty

Dyrektywa Rady 2003/96/WE z dnia 27 października 2003 r. w

sprawie restrukturyzacji wspólnotowych przepisów ramowych

dotyczących opodatkowania produktów energetycznych i energii

elektrycznej

Dyrektywy dotyczące Akcyz

Dyrektywa Rady z dnia 28 maja 1969 r. w sprawie harmonizacji

przepisów ustawowych, wykonawczych i administracyjnych

odnoszących się do zwolnienia z podatku obrotowego i podatku

akcyzowego towarów przywożonych w międzynarodowym ruchu

pasażerskim

Trzecia dyrektywa Rady z dnia 19 grudnia 1978 r. w sprawie

harmonizacji

przepisów ustawowych, wykonawczych i administracyjnych

odnoszących się do zasad dotyczących podatku obrotowego i podatku

akcyzowego stosowanych w międzynarodowym ruchu pasażerskim

Dyrektywy inne

Dyrektywa Rady z dnia 17 lipca 1969 r. dotycząca podatków

pośrednich od gromadzenia kapitału

Dyrektywa Rady 2008/7/WE z dnia 12 lutego 2008 r. dotycząca

podatków pośrednich od gromadzenia kapitału

Dyrektywa Rady z dnia 28 marca 1983 r. w sprawie zwolnień

podatkowych we Wspólnocie, dotyczących niektórych środków

transportu czasowo wwożonych do jednego Państwa

Członkowskiego z innego Państwa Członkowskiego

Dyrektywa Rady z dnia 28 marca 1983 r. w sprawie zwolnień od

podatku stosowanych do przywozu na stałe z Państw

Członkowskich majątku prywatnego osób fizycznych

Dyrektywy inne

Dyrektywa Rady 94/4/WE z dnia 14 lutego 1994 r. zmieniająca dyrektywy

69/169/EWG i 77/388/EWG oraz zwiększająca sumy niepodlegające

opodatkowaniu dla podróżnych z państw trzecich i limity wolnocłowych

zakupów w wewnątrzwspólnotowym ruchu Pasażerskim

Dyrektywa Rady 2006/79/WE z dnia 5 października 2006 r. w sprawie

zwolnienia od podatku przy przywozie z państw trzecich małych partii

towarów o charakterze niehandlowym

Dyrektywa Rady z dnia 19 grudnia 1977 r. dotycząca wzajemnej pomocy

właściwych władz Państw Członkowskich w dziedzinie podatków

bezpośrednich

Dyrektywa 2005/60/WE Parlamentu Europejskiego i Rady z dnia 26

października 2005 r. w sprawie przeciwdziałania korzystaniu z systemu

finansowego w celu prania pieniędzy oraz finansowania terroryzmu

Decyzje

Decyzja wiąże w całości adresatów, do których jest kierowana

(art. 249 TWE)

Nie jest ona aktem prawotwórczym; ma charakter

indywidualnego aktu administracyjnego.

Obowiązuje bezpośrednio na terytorium państw

członkowskich, a zatem nie wymaga żadnych dodatkowych

przepisów prawnych niezbędnych do uzyskania mocy

wiążącej.

Ten rodzaj aktu prawnego szczególnie często

jest używany w polityce konkurencji, wspólnej polityce rolnej

UE.

Krystyna Michałowska-Gorywoda, System prawny i instytucjonalny Unii Europejskiej, s. 3.

http://www.ukie.gov.pl/HLP/files.nsf/0/7CC31F950AE83E4BC1257091002FCFFD/$file/goryw.pdf

Przykłady decyzji

2005/767/WE: Decyzja Rady z dnia 24 października 2005 r.

zezwalająca Francji na zastosowanie zróżnicowanych stawek

opodatkowania paliw silnikowych zgodnie z art. 19 dyrektywy

2003/96/WE

Decyzja Komisji z dnia 22 lutego 1994 r. w sprawie środków, które

należy przyjąć w celu wykonania dyrektywy Rady 89/130/EWG,

Euratom w sprawie harmonizacji obliczania produktu

narodowego brutto w cenach rynkowych.

Decyzja nr 1482/2007/WE Parlamentu Europejskiego i Rady z dnia

11 grudnia 2007 r. ustanawiająca wspólnotowy program poprawy

skuteczności systemów podatkowych na rynku wewnętrznym

(program Fiscalis 2013) i uchylająca decyzję

nr 2235/2002/WE

Program Fiscalis 2013

PREAMBUŁA - FRAGMENT

Efektywne, jednolite i skuteczne stosowanie prawa

wspólnotowego na rynku wewnętrznym jest niezbędne dla

funkcjonowania systemów podatkowych, a w szczególności dla

ochrony krajowych interesów finansowych, poprzez zwalczanie

uchylania się od zobowiązań podatkowych i unikania płacenia

podatków, unikanie zakłóceń konkurencji oraz zmniejszanie obciążeń

nakładanych na administracje i podatników.

Zadanie osiągnięcia takiego efektywnego, jednolitego i skutecznego

stosowania prawa

wspólnotowego spoczywa na Wspólnocie działającej we współpracy

z państwami członkowskimi.

Skuteczna i efektywna współpraca pomiędzy obecnymi i

ewentualnymi przyszłymi państwami członkowskimi oraz pomiędzy

nimi a Komisją stanowi podstawowy element funkcjonowania

systemów podatkowych i walki z nadużyciami.

Program powinien również przyczynić się do określenia praktyk

legislacyjnych i administracyjnych, które utrudniają współpracę,

oraz możliwych sposobów usunięcia przeszkód w takiej współpracy.

1. Niniejszym ustanawia się wieloletni program działań

Wspólnoty (Fiscalis 2013) (zwany dalej „Programem”) na

okres od dnia 1 stycznia 2008 r. do dnia 31 grudnia

2013 r. w celu usprawnienia działania systemów

podatkowych w ramach rynku wewnętrznego.

2. Program składa się z następujących działań:

a) systemy łączności i wymiany informacji;

b) kontrole wielostronne w rozumieniu art. 2 ust. 4;

c) seminaria i grupy projektowe;

d) wizyty robocze;

e) działalność szkoleniowa oraz

f) inne podobne działania wymagane dla osiągnięcia celów

Programu.

Uczestnictwo w działaniach, o których mowa w lit. b)–f),

jest

dobrowolne.

Program Fiscalis 2008 - 2013

Zalecenia i opinie

Zalecenia i opinie to akty prawne pozbawione mocy wiążącej.

Znaczenie prawne tej kategorii instrumentów polega na wyrażaniu

takiego stanowiska instytucji i organów UE, do którego ich adresaci

nie mają obowiązku się zastosować.

Są więc one wyrazem oceny, poglądu, propozycji, sugestii, których

realizacja zależy od swobodnego uznania ich adresatów. Chociaż nie

mają one charakteru wiążącego, to odgrywają istotną rolę ze względu

na swe walory moralno-polityczne.

Zalecenia są wydawane z własnej inicjatywy organu Wspólnoty.

Opinie wydawane są na prośbę określonego organu Wspólnoty.

Krystyna Michałowska-Gorywoda, System prawny i instytucjonalny Unii Europejskiej, s. 4.

http://www.ukie.gov.pl/HLP/files.nsf/0/7CC31F950AE83E4BC1257091002FCFFD/$file/goryw.pdf

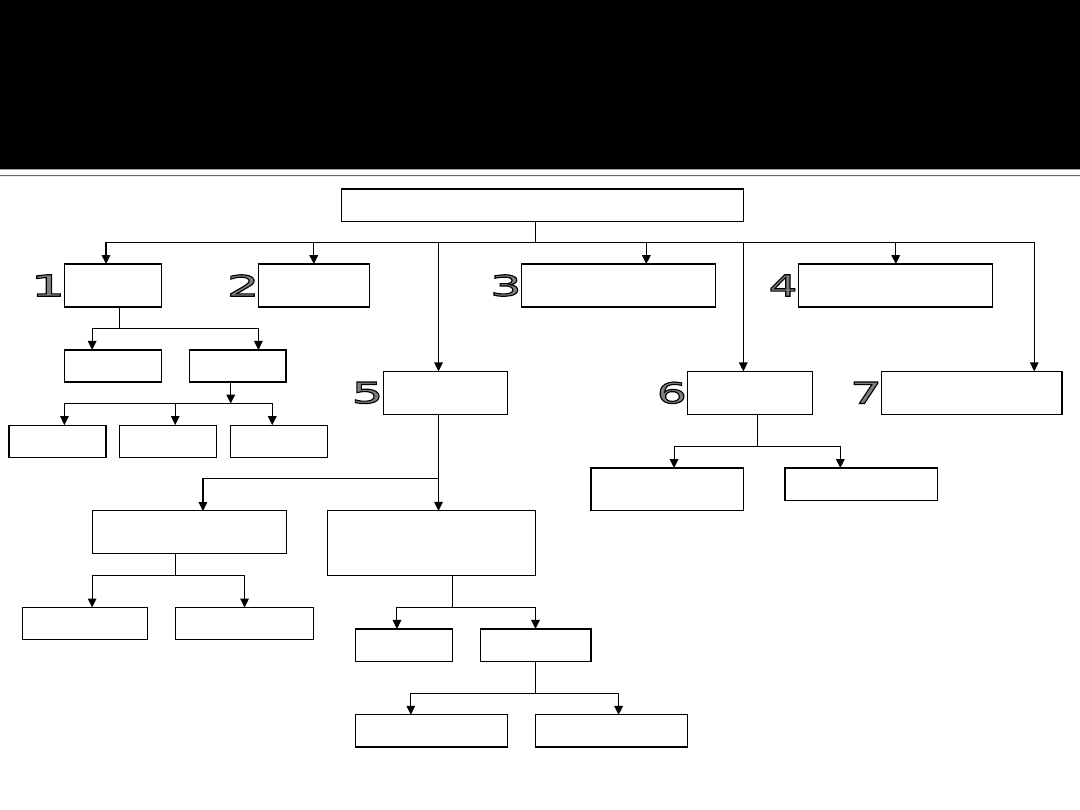

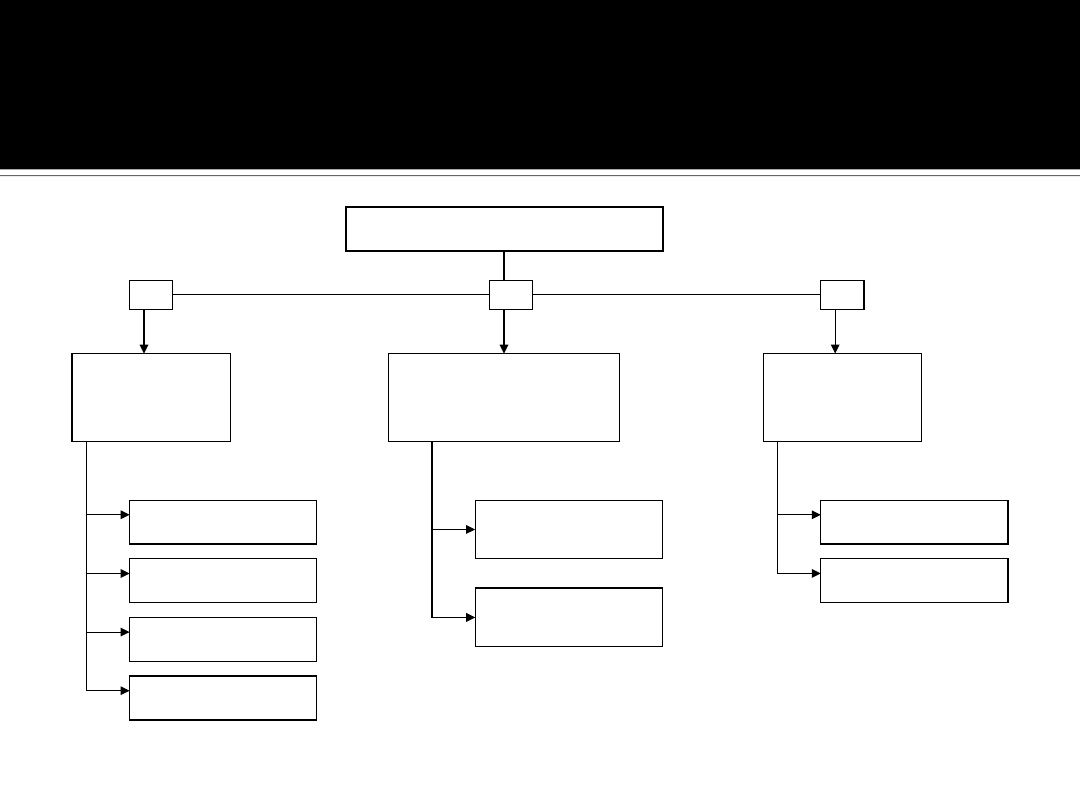

Elementy konstrukcji podatku

ELEMENTY KONSTRUKCJI PODATKU

podmiot

podatku

przedmiot

podatku

podstawa

opodatkowania

źródło opodatkowania

stawka

podatkowa

podatnik

bierny

czynny

płatnik

inkasent

ze względu na technikę

obliczania wartości

ze względu na stosunek

stawek do podstawy

opodatkowania

skala

podatkowa

zwolnienia, ulgi i

zwyżki podatkowe

progresywna

proporcjonalna

(liniowa)

procentowa

kwotowa

stała

zmienna

progresywna

regresywna

Elementy konstrukcji podatku

1. PODMIOT PODATKU

Rozróżniamy podmiot:

- czynny, który czyni prawo

- bierny, który płaci podatki – jest

wykonawcą prawa podatkowego.

Wykonawcami prawa są:

- podatnicy -osoby płacące podatek

- płatnicy - naliczają wysokość podatku

- inkasenci – odprowadzają podatek do

US

Elementy konstrukcji podatku

2. PRZEDMIOT PODATKU

Rzecz lub zdarzenie, gdzie na mocy

ustawy powstaje obowiązek podatkowy.

Rzecz:

- podatek od nieruchomości

- podatek od środków transportu

Zdarzenie:

- wykonanie usługi

- podatki bezpośrednie.

Elementy konstrukcji podatku

3. PODSTAWA OPODATKOWANIA

Wielkość zależna od przedmiotu

opodatkowania.

Elementy konstrukcji podatku

4. ŹRÓDŁO OPODATKOWANIA

Wartość, od której podatek zostaje

faktycznie odprowadzony.

Elementy konstrukcji podatku

5. STAWKA PODATKOWA

To współczynniki, które określają

wielkość podatku.

Elementy konstrukcji podatku

Ze względu na technikę obliczania

wartości, jaką należy przekazać do

budżetu z tytułu podatku, wyróżnia się:

- Stawki podatkowe kwotowe

(podatkowe)

za 1m nieruchomości

za samochód

- Stawki podatkowe procentowe

VAT 3%, 7%, 22%

podatek dochodowy od osób fizycznych

i od osób prawnych.

Elementy konstrukcji podatku

Ze względu na stosunek stawek do podstawy

opodatkowania:

- Stawki stałe zwane proporcjonalnymi - nie zmieniają

się pomimo zachodzących zmian w podstawie

opodatkowania – VAT

- Stawki zmienne zwane ruchomymi - stawki, które

zmieniają się wraz ze zmianą stawki opodatkowania:

progresywna – jeśli rośnie podstawa

opodatkowania, to rośnie również stawka

podatkowa;

regresywna – im więcej zarabiam, tym

mniejszy płacę podatek.

Elementy konstrukcji podatku

6. SKALA PODATKOWA

Zestawienie elementów wchodzących w skład

wyliczenia.

- Skala proporcjonalna (liniowa)

bez względu na zarobki stawka podatku jest

stała (%)

stymuluje wzrost gospodarczy i w danym roku

zmniejsza dochody budżetu państwa.

jest korzystna dla podatników

osiągających

coraz wyższe dochody

(przy tej skali płacą niższy podatek).

Elementy konstrukcji podatku

7. ZWOLNIENIA, ULGI, ZWYŻKI

Zwolnienia - całkowite zwolnienie na

pewien okres czasu z płacenia

podatku.

Ulgi podatkowe - to zmniejszenie

podatku po jego naliczeniu.

Zwiększenia – „popiwek”

Podstawowe rodzaje podatków

Podział podatków

ze względu na

kryterium

przedmiotowe

ze względu na

przerzucalność

ze względu na budżet

uprawniony do otrzymania

podatku

1

2

3

majątkowe

przychodowe

dochodowe

konsumpcyjne

podatki budżetu

państwa

podatki budżetów

samorządowych

bezpośrednie

pośrednie

Podstawowe rodzaje podatków

1. Podział ze względu na kryterium

przedmiotowe:

- podatki majątkowe - od posiadanego

majątku

Podmiotem tego podatku może być:

całość lub część posiadanego majątku

zmiana praw majątkowych (nabycie lub

zbycie

praw majątkowych)

przyrost majątku nie związany ze zmianą

właściciela majątku

Podstawowe rodzaje podatków

Do podatków tych zaliczamy:

- podatek od nieruchomości

- podatek od spadków i darowizn

Podstawowe rodzaje podatków

- podatki przychodowe - od przychodu;

Przychód podatkowy jest to tzw.

dochód brutto tzn. dochód bez

potrącenia kosztów jego uzyskania.

Podatnicy zobowiązani są do zapłaty

podatku nawet wówczas, gdy ponoszą

straty.

Podstawowe rodzaje podatków

- podatki dochodowe - obciążają dochody

podatników; stanowią różnicę pomiędzy

przychodami a kosztami ich uzyskania

podatek dochodowy od osób fizycznych

podatek dochodowy od osób prawnych

- podatki konsumpcyjne - podatki

pośrednie; podatki te są podatkami

cenotwórczymi, ponieważ wzrost stawki

podatku powoduje wzrost cen, np. akcyza.

Podstawowe rodzaje podatków

2. Podział ze względu na budżet

uprawniony do otrzymania podatku:

a) podatki budżetu państwa

b) podatki budżetów samorządowych

Podstawowe rodzaje podatków

Podatki budżetu państwa są to podatki

zasilające budżet państwa tzw. podatki

państwowe:

- podatek dochodowy od osób fizycznych,

- podatek dochodowy od osób prawnych,

- VAT,

- akcyza.

Podstawowe rodzaje podatków

Podatki jednostek samorządu terytorialnego są to

podatki lokalne zasilające budżet JST

- podatek rolny,

- podatek leśny,

- podatek od nieruchomości,

- podatek od środków transportu,

- podatek od działalności gospodarczej osób

fizycznych opłacanych w formie karty

podatkowej,

- podatek od czynności cywilnoprawnych,

- podatek od spadków i darowizn.

Podstawowe rodzaje podatków

3. Podział ze względu na

przerzucalność:

- podatki bezpośrednie - zalicza się podatki

dochodowe i niektóre podatki przychodowe.

Z punktu widzenia przerzucalności

podatków, bezpośrednie to te, które nie

powinny być przerzucane na inne podmioty:

a) podatek dochodowy od osób fizycznych,

b) podatek od nieruchomości

c) podatek rolny, itd.

Podstawowe rodzaje podatków

- podatki pośrednie - podatki

przerzucalne charakteryzujące się

tym, że opodatkowany jest tylko

formalnie podatnikiem, natomiast

ciężar podatku przesunięty jest na

inne osoby:

a) VAT,

b) akcyza.

SYSTEM PODATKOWY

W POLSCE

Prawne podstawy nakładania obowiązków

podatkowych stanowi obowiązująca od

dnia 17 października 1997 r. Konstytucja

Rzeczypospolitej Polskiej z dnia 2

kwietnia 1997 r. (Dz. U. Nr 78, poz. 483).

W art. 217 ustrojodawca postanowił, że:

1. nakładanie:

podatków,

innych danin publicznych.

SYSTEM PODATKOWY

W POLSCE

W XIX wieku Canard stwierdził, że „każdy stary podatek

jest dobry, a każdy nowy zły”. Sprawne funkcjonowanie

społeczeństwa wymaga dobrego i stabilnego prawa.

W sposób szczególny dotyczy to prawa podatkowego,

które oddziałuje silnie na gospodarkę i wpływa

praktycznie na każdy aspekt życia.

Z drugiej strony, silna krytyka i liczne wady ustaw

powodują, że prawo podatkowe często się zmienia.

Każda ustawa podatkowa była już wielokrotnie

nowelizowana. Ograniczeniu tempa zmian służy

Konstytucja, która zakazuje nadawania projektom

ustaw trybu pilnego.

SYSTEM PODATKOWY

W POLSCE

2. określanie:

podmiotów opodatkowania,

przedmiotów opodatkowania,

stawek podatkowych,

kategorii podmiotów zwolnionych od

podatków,

zasad przyznawania ulg i umorzeń

podatkowych

może następować wyłącznie w drodze

ustawy.

SYSTEM PODATKOWY

W POLSCE

Zgodnie z zasadą wyrażoną w art. 8 Konstytucji

jej przepisy stosuje się bezpośrednio, chyba że

Konstytucja stanowi inaczej. Oznacza to, że

jeżeli w przepisach prawa podatkowego

zawarte jest unormowanie sprzeczne z

określonym przepisem Konstytucji, stosuje się

przepis Konstytucji. Miejsce Konstytucji w

systemie źródeł prawa podatkowego wymaga

nadto, aby proces jego wykładni przebiegał w

taki sposób, by dokonana interpretacja była

zgodna z Konstytucją.

SYSTEM PODATKOWY

W POLSCE

W tej kwestii należy zwrócić uwagę na

wytyczne Trybunału Konstytucyjnego, zawarte

w uchwale z dnia 6 września 1995 r., sygn. W

20/94 (Orzecznictwo Trybunału

Konstytucyjnego, 1995, nr 1, poz. 6, cz. II, s.

258-265), który wskazuje, iż w sytuacji, gdy

jest możliwe takie wyłożenie przepisu, aby

pozostawał on w zgodzie z Konstytucją, należy

z tej możliwości skorzystać, odrzucając taką

drogę interpretacji, która prowadzi do

odczytania przepisu jako niekonstytucyjnego.

SYSTEM PODATKOWY

W POLSCE

Na polski system podatkowy składa się

jedenaście tytułów podatkowych, objętych

materialnym szczególnym prawem

podatkowym. Pojęcie podatku zostało

zdefiniowane w art. 6 ustawy z dnia 29

sierpnia 1997 r. - Ordynacja podatkowa (Dz. U.

z 2005 r. Nr 8, poz. 60 ze zm.) jako

publicznoprawne, nieodpłatne, przymusowe i

bezzwrotne świadczenie pieniężne na rzecz

Skarbu Państwa, województwa, powiatu lub

gminy, wynikające z ustawy podatkowej.

SYSTEM PODATKOWY

W POLSCE

Przepisy Ordynacji podatkowej stosuje się

również do opłat i innych niepodatkowych

należności budżetu państwa i budżetów

jednostek samorządu terytorialnego, do

których ustalania lub określania uprawnione

są organy podatkowe, oraz opłat, o których

mowa w przepisach o podatkach i opłatach

lokalnych.

SYSTEM PODATKOWY

W POLSCE

Zasadniczy podział podatków jest

następujący:

1. bezpośrednie, czyli:

podatek dochodowy od osób fizycznych,

podatek dochodowy od osób prawnych,

podatek od spadków i darowizn,

podatek od czynności cywilnoprawnych,

podatek rolny,

podatek leśny,

podatek od nieruchomości,

podatek od środków transportowych.

SYSTEM PODATKOWY

W POLSCE

2. pośrednie:

podatek od towarów i usług,

podatek akcyzowy,

podatek od gier.

Część materialna ogólna i część

proceduralna prawa podatkowego

została uregulowana przepisami

Ordynacji podatkowej.

SYSTEM PODATKOWY

W POLSCE

W polskim systemie podatkowym funkcjonują

również umowy międzynarodowe w sprawie

zapobieżenia podwójnemu opodatkowaniu.

Według prawa międzynarodowego umowy

ratyfikowane, zawarte za zgodą Sejmu, są

ważniejsze od ustaw krajowych.

Poprzez zawarcie i ratyfikowanie Traktatu

podpisanego w Atenach 16 kwietnia 2003 r.,

w polskim systemie podatkowym znalazły się

unijne dyrektywy, które mają nadrzędny

charakter nad lokalnym, polskim prawem

podatkowym.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

Wyszukiwarka

Podobne podstrony:

SP dzienni w1

SP zaoczni w2

Studia ZAOCZNE - W1, 1

SP dzienni w1

DELMA BAZALT SP, Budownictwo, II TOB zaoczne PP, I sem, Konstrukcje Betonowe, !!moj bo moj zasobnik

2 fale w1 ruch falowy zaoczne cz2

2 fale w1 ruch falowy zaoczne cz1

Farmakologia pokazy, Podstawy Farmakologii Ogólnej (W1)

W1 wprow

Przygotowanie PRODUKCJI 2009 w1

Matlab cw1 2 zaoczni

SP dzienni w2

w1 czym jest psychologia

więcej podobnych podstron