Planowanie finansowe

Wykład 1: wprowadzenie do

planowania finansowego

dr Tomasz Wiśniewski

Zakład Inwestycji i Wyceny Przedsiębiorstw

Wydział Nauk Ekonomicznych i Zarządzania

Uniwersytet Szczeciński

Istota planowania finansowego

rozważenie łącznego efektu finansowego

(pieniężnego) podejmowanych przez daną

firmę decyzji inwestycyjnych i finansowych.

Zatwierdzony do realizacji wynik tych

rozważań określa się mianem

planu

finansowego

.

Rola planu finansowego

• weryfikacja zasadności przyjętej strategii

działania (funkcja decyzyjna)

• opisuje zadania obowiązujące na okres objęty

planem (funkcja planistyczno-organizacyjna)

Planowanie finansowe jest

procesem polegającym na:

• analizie wyborów inwestycyjnych i

finansowych stojących przed firmą

• przewidywaniu konsekwencji decyzji

podejmowanych w chwili obecnej

• decydowaniu o tym, które warianty należy

przyjąć

• mierzeniu wyników firmy i ich porównaniu z

celami przyjętymi w planie finansowym

Źródło: R. Brealey, S. Myers: Principles of Corporate Finance, 4

ed. McGraw Hill, 1991, s. 701-702.

Horyzont czasowy

• plany finansowe krótkookresowe

(do 12 miesięcy)

• plany finansowe długookresowe

(od 5 do 10 lat)

sytuacje szczególne (np. energetyka

(zwłaszcza jądrowa), kopalnictwo minerałów,

infrastruktura)

Struktura planu finansowego

Prognozowane (pro forma):

• Bilans

• Rachunek wyników

• Zestawienie przepływów pieniężnych

• Wydatki inwestycyjne

• Plany kasowe

• Budżety operacyjne

Wydatki inwestycyjne

•

w podziale na:

– inwestycje odtworzeniowe

– inwestycje rozwojowe

– inwestycje związane z nowymi produktami

– inwestycje na ochronę środowiska

– rodzaje działalności

•

pisemne uzasadnienie:

– nakłady na badania i rozwój

– przedsięwzięcia związane z poprawą produktywności

– projektowanie i marketing nowych produktów

– strategia cenowa

– szkolenie kadr

Plany kasowe

uszczegółowione przewidywanie wpływów i

wydatków pieniężnych dotyczących

wyróżnionych obszarów działalności firmy

Budżety operacyjne

są szczegółowymi zestawieniami wpływów i

wydatków poszczególnych jednostek

organizacyjnych wchodzących w skład firmy

Spójność planów finansowych

• bazowanie na jednorodnych źródłach danych

• uwzględnianie wzajemnych współzależności

pomiędzy poszczególnymi sprawozdaniami

finansowymi, planami kasowymi i budżetami

jednostek organizacyjnych

Prognoza a plan

•prognoza

jest przewidywanie odnośnie

przyszłości (najczęściej niezależnej od nas)

•plan

jest świadomym wyborem (decyzją)

dostosowującym zachowanie firmy do

rezultatów prognozy

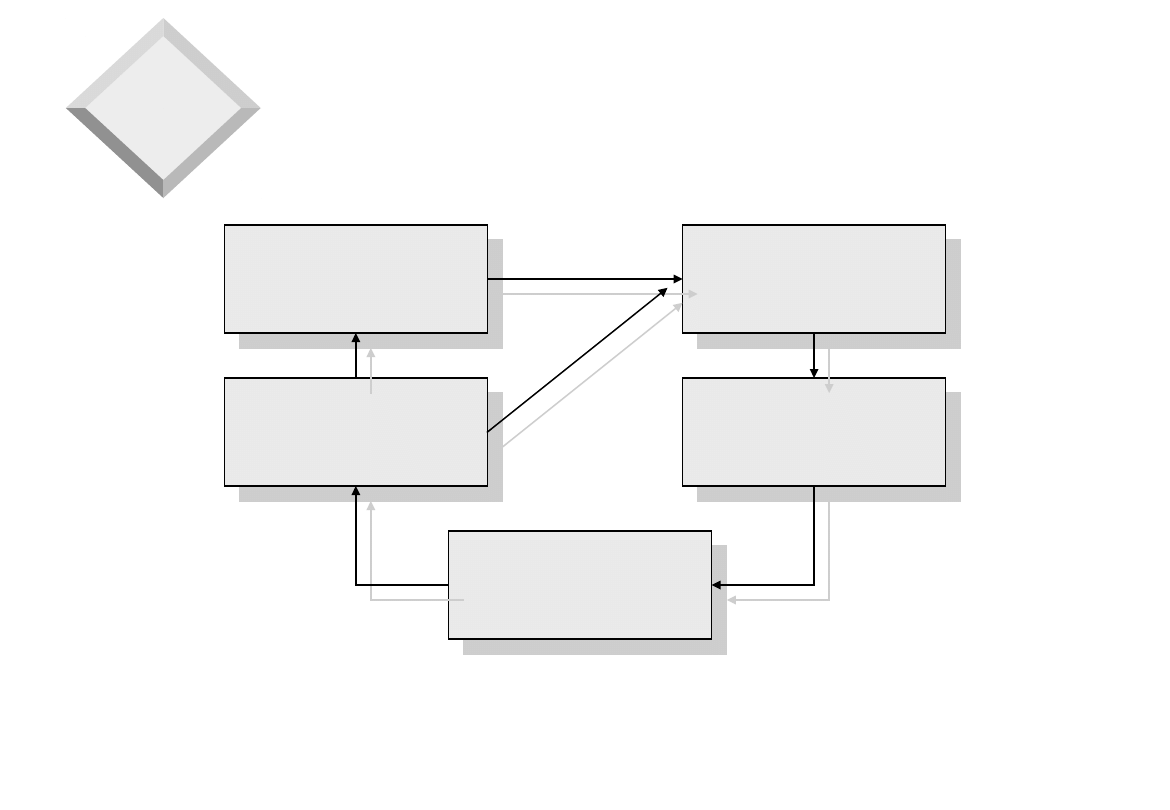

Związek pomiędzy prognozami a

planami w ramach procesu

zarządzania strategicznego

Wybór

strategiczny

Wybór

strategiczny

Plany

alternatywne

Plany

alternatywne

Wykonanie

Wykonanie

Ocena

Ocena

Prognozy

Prognozy

Źródło: A. Nagel, Organising for Strategic Management, Long Range

Planning, Vol. 17, No. 5, 1984, s. 73.

Wymogi efektywnego

planowania

• Prognozowanie

• Znalezienie najlepszego planu finansowego

• Kontrola wykonania planu finansowego

Prognozowanie

• Precyzyjne i spójne prognozowanie

• Ekstrapolacja danych historycznych

• Inne techniki prognozowania

• Źródła informacji i wiedzy (rozproszenie)

• Metoda scenariuszy

Najlepszy plan finansowy

• Jakościowe elementy planowania i oceny

planu

• Planiści

– wiedza

– doświadczenie

– wyczucie

Kontrola wykonania planu

• Zasada konfrontowania planów z wynikami

• Baza porównawcza

• Wyjaśnienie przyczyn odchylenia od planu

• Usprawnienia i korekty procesu

planistycznego w przyszłości

Planowanie finansowe

Wykład 2: Narzędzia

planowania finansowego

dr Tomasz Wiśniewski

Zakład Inwestycji i Wyceny Przedsiębiorstw

Wydział Nauk Ekonomicznych i Zarządzania

Uniwersytet Szczeciński

Narzędzia planowania

finansowego

• Arkusze obliczeniowe

• Arkusze specjalne (Lotus Improve)

• Narzędzia modelowania FCS/EPS, IFPS

• Narzędzia wchodzące w skład systemów typu

ERP, MRP II (np. narzędzia w R/3 SAP)

Arkusze obliczeniowe

• Zalety

– duża ilość funkcji

– duża elastyczność użycia

– dobry do modelowania ad hoc

• Wady

– brak rozdzielenia danych od logiki modelu

– skomplikowane manipulowanie danymi

Arkusze specjalne

• Zalety

– ułatwione manipulowanie danymi

wielowymiarowymi

– możliwość mnemonicznego zapisu formuł

(Dochód=Przychód-Koszty)

• Wady

– trudność w formułowaniu niektórych zależności

– brak rozdzielenia danych od logiki modelu

– narzędzie niepopularne i nie rozwijane

Narzędzia modelowania

• Zalety

– możliwość mnemonicznego zapisu formuł

(Dochód=Przychód-Koszty)

– rozdzielenie danych od logiki modelu

– obecność na platformach mikro i dużych

komputerów

• Wady

– trudność w formułowaniu niektórych zależności

– praca w trybie tekstowym

– narzędzie niepopularne i nie rozwijane

Narzędzia planowania w R/3 SAP

Planowanie finansowe

Wykład 3: Struktura modelu

planowania finansowego

dr Tomasz Wiśniewski

Zakład Inwestycji i Wyceny Przedsiębiorstw

Wydział Nauk Ekonomicznych i Zarządzania

Uniwersytet Szczeciński

Główne składowe modelu

Model

Model

Dane

Dane

Logika

Logika

Wyniki

Wyniki

Moduły

Moduły

Moduły

Przykłady modułów

• Sekcja danych

– koszty działalności

– nakłady kapitałowe

– sprzedaż

– ceny

– amortyzacja

– założenia dotyczące

parametrów finansowych

– podatki

– zmienne makroekonomiczne

• Sekcja logiki

– zestawienie

sprzedaży

– zestawienie kosztów

– kapitał obrotowy

• Sekcja wyników

– zestawienia

finansowe

– kluczowe wskaźniki

działalności

Moduły typowego modelu

finansowego

• przychody ze sprzedaży

• koszty działalności

• kapitał obrotowy

• nakłady kapitałowe

• inwestycje, środki trwałe i amortyzacja

• podatki

• finansowanie

• rachunek wyników

• bilans

• zestawienie przepływów pieniężnych

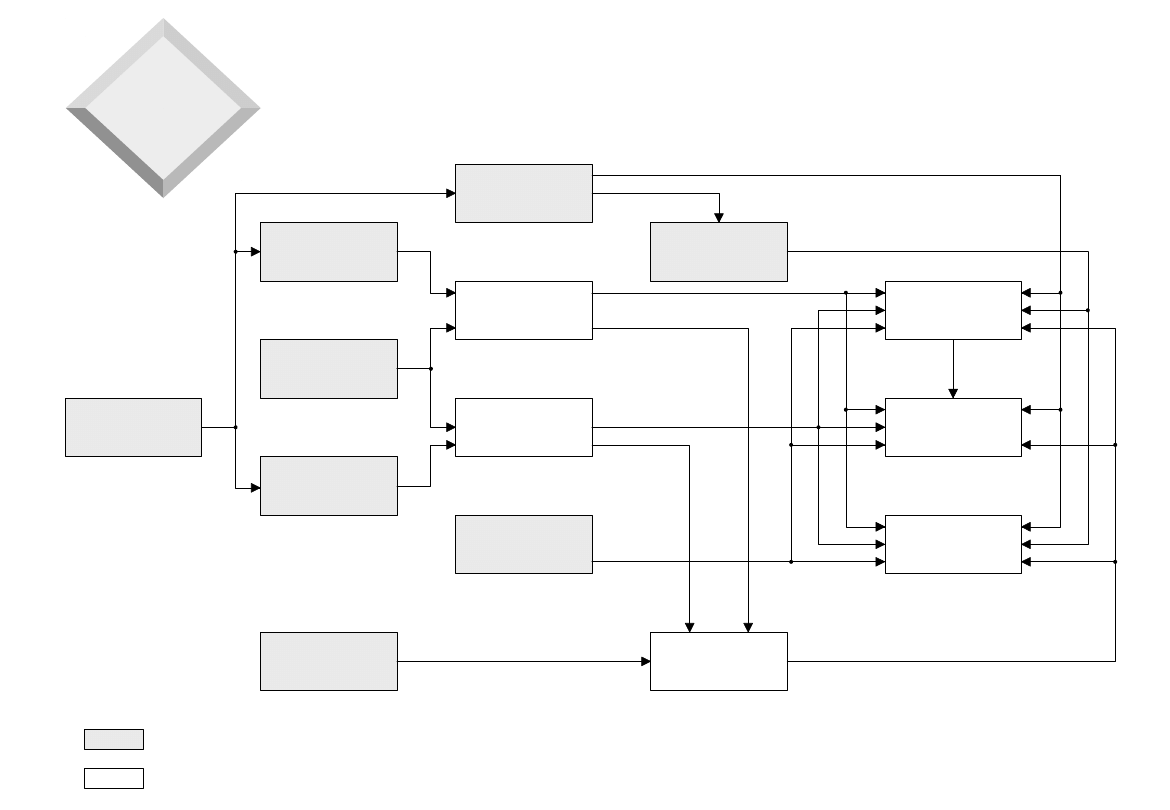

Inflacja

Inwestycje

Ilościowy program

sprzedaży

Parametry kosztowe

Ceny

Sprzedaż

Koszty

Finansowanie

Parametry do

obliczania kapitału

pracującego

Środki trwałe

Kapitał pracujący

Rachunek wyników

Zestawienie

przepływów

pieniężnych

Bilans

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Tabele z danymi wejściowymi

Tabele wynikowe

Struktura typowego modelu

finansowego

Planowanie finansowe

Wykład 4: Zasady modelowania

finansowego

dr Tomasz Wiśniewski

Zakład Inwestycji i Wyceny Przedsiębiorstw

Wydział Nauk Ekonomicznych i Zarządzania

Uniwersytet Szczeciński

?

Dwie fazy planowania modelu

• Czy model powinien być

zbudowany i czy jest to

właściwe podejście?

• Jak model powinien być

zbudowany, aby zapewniał

odpowiednią dokładność?

• większość tworzonych modeli

jest prosta

• lepiej szybciej przystąpić do

modelowania, bo środowisko

zewnętrzne i tak jest bardzo

zmienne a czas budowy

modelu jest długi

Dlaczego modele nie są

planowane?

• Argumenty:

• jak najszybciej

zaprezentować wyniki

obliczeń

• modele w arkuszach

obliczeniowych nie muszą być

planowane (?)

Uzasadnienie planowania

modeli

• modele finansowe są używane często do

podejmowania ważnych decyzji

• większość modeli finansowych zawiera znaczącą

liczbę błędów

• planowanie zmniejsza zależność organizacji od

jednego lub od kilku pracowników wiedzących jak

i dlaczego model działa

• arkusze obliczeniowe - ze względu na brak

narzuconej struktury modelowania - wymagają

więcej planowania i kontroli w celu

uniezależnienia się od błędów

Warunki wstępne dla

skutecznego planowania

• zmiana nastawienia do modelowania

• wprowadzenie planowania jako elementu

zarządzania jakością

Decyzja o budowie modelu

finansowego

• definicja problemu decyzyjnego i celu

podejmowania decyzji

• analiza wpływu modelu na decyzję

• ocena alternatywnych metod rozwiązania

problemu

• określenie ryzyka modelowania

Problemy dobrze nadające się

do modelowania

• opracowywanie istniejącej informacji

• ekstrapolowanie istniejących danych

• przetransformowanie zależności fizycznych

na prognozę finansową

• ocena różnych struktur finansowania w

określonym projekcie

• automatyzacja złożonych obliczeń

Sytuacje trudne do

modelowania

• nieokreśloność związków pomiędzy danymi

• brak jasnych kryteriów oceny

• brak zrozumienia problemu

• brak danych

Podejścia decyzyjne

alternatywne do modelowania

• narady kadry kierowniczej

• burza mózgów

• raporty specjalistyczne

• badania rynkowe

• studia statystyczne

Ryzyko modelowania

związane jest z:

• przekroczeniem czasu

• przekroczeniem budżetu

są to zagadnienia

potencjalnie trudne do

modelowania i

czasochłonne.

Czynniki wysokiego ryzyka

Przykłady:

•

operacje wielowalutowe

•

modelowanie wpływu konkurencji

•

wiele powiązań kosztów i

przychodów

•

poszukiwanie odpowiedzi na

pytania problemowe

•

wiele źródeł finansowania

•

modelowanie ryzyka

•

złożoność systemu podatkowego

Implikacje ryzyka modelowania

• modele wysokiego ryzyka powinny być

budowane przez doświadczoną kadrę

• skomplikowane modele mogą być drogie w

aspekcie czasu i środków

• ryzyko fiaska skomplikowanego modelu musi

być wkalkulowane w działanie i

zaakceptowane przed przyznaniem środków

wykonane po pozytywnej

decyzji o budowie modelu

finansowego

Podsumowanie techniczne

Składa się z:

• zestawienia danych wejściowych niezbędnych do

budowy modelu oraz źródeł ich pozyskania

• wstępnego planu powiązań logicznych pomiędzy

zmiennymi modelu

• definicji wyników modelowania

• wyboru oprogramowania do implementacji

• planu zużycia środków

Cztery zasady strukturyzacji

modelu

• buduj model modułowo

• całkowicie oddzielaj dane i logikę

• projektuj raczej oczywiste niż odkrywcze

formuły

• stosuj samodokumentowanie się modelu

Rozmieszczenie modułów na

arkuszu

Oddzielenie danych i logiki

+A41

+A41+50

@if(A41=A74;”Tak”;”Nie”)

@if(A41=A74;50;40)

@if(A41=A74;B3;B4)

@if(A41=1;B3;B4)

?

5000

‘Środki trwałe

”Środki trwałe (“&B5&”)”

Formuły intuicyjne

• są krótkie

• nie używają skomplikowanych formuł dopóki nie

jest to absolutnie koniczne lub nie poprawia to

jasności formuł

• są opisane w sposób zrozumiały w boczku i

główce tabeli lub dodatkowo skomentowane

• unikają zagnieżdżania (np. jeżeli(jeżeli(...)) )

• unikają operatorów logicznych, a w

szczególności operatora NOT

• używają nazw zakresu a nie adresów tam gdzie

jest to praktycznie uzasadnione

Planowanie finansowe

Wykład 5: Źródła danych do

planowania finansowego

dr Tomasz Wiśniewski

Zakład Inwestycji i Wyceny Przedsiębiorstw

Wydział Nauk Ekonomicznych i Zarządzania

Uniwersytet Szczeciński

Jeżeli logika jest silnikiem

modelu

to dane są jego paliwem

Dane do planowania

finansowego

• wewnętrzne

• zewnętrzne

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

Wyszukiwarka

Podobne podstrony:

planowanie finansowe wykłady planowanie finansowe

Planowanie finansowe wykład 8 20 04 2015

Planowanie finansowe wyklad 7 13 04 2015

Planowanie finansowe wyklad 6 23 03 2015

Planowanie finansowe wykład 11 18 05 2015

planowanie finansowe Planowanie wykłady?łość

Wykład IV planowanie finansowe 03

planowanie finansowe Planowanie wykłady?łość

Finanse wykład 2

Finanse Wykład 1

6 FINANSE wyklad

PODSTAWY FINANSÓW WYKŁADY I ROK 2

więcej podobnych podstron