KREDYTY HIPOTECZNE JAKO

ŹRÓDŁO FINANSOWANIA

INWESTYCJI MIESZKANIOWYCH

OSÓB FIZYCZNYCH W POLSCE

W LATACH 2002-2009.

Wprowadzenie

Budownictwo mieszkaniowe przed rokiem

2006 charakteryzował duży i dynamiczny

wzrost cen. Stąd kredyty hipoteczne-

mieszkaniowe spotykały się w Polsce z

rosnącym zainteresowaniem. W ciągu

ostatnich lat ich rola w finansowaniu

nieruchomości przez banki rosła. Rosnący

popyt był wynikiem wprowadzenia przez

banki do swych ofert kredytów o bardzo

atrakcyjnym dla klientów oprocentowaniem

Sytuację zmienił Kryzys lat 2007 - 2009_

Zakres problematyki

IV.

Charakterystyka kredytu hipotecznego.

1.

Definicja kredytu hipotecznego.

2.

Klasyfikacja kredytów hipotecznych.

3.

Waluta kredytu.

4.

Kwota kredytu i udział własny.

5.

Koszty kredytu hipotecznego.

6.

Zasady spłaty.

7.

Ryzyko w kredytowaniu hipotecznym.

8.

Zabezpieczenia i ubezpieczenia.

9.

Procedura udzielania._

Zakres problematyki

V.

Analiza rynku kredytów hipotecznych w Polsce w

latach 2002-2009.

1.

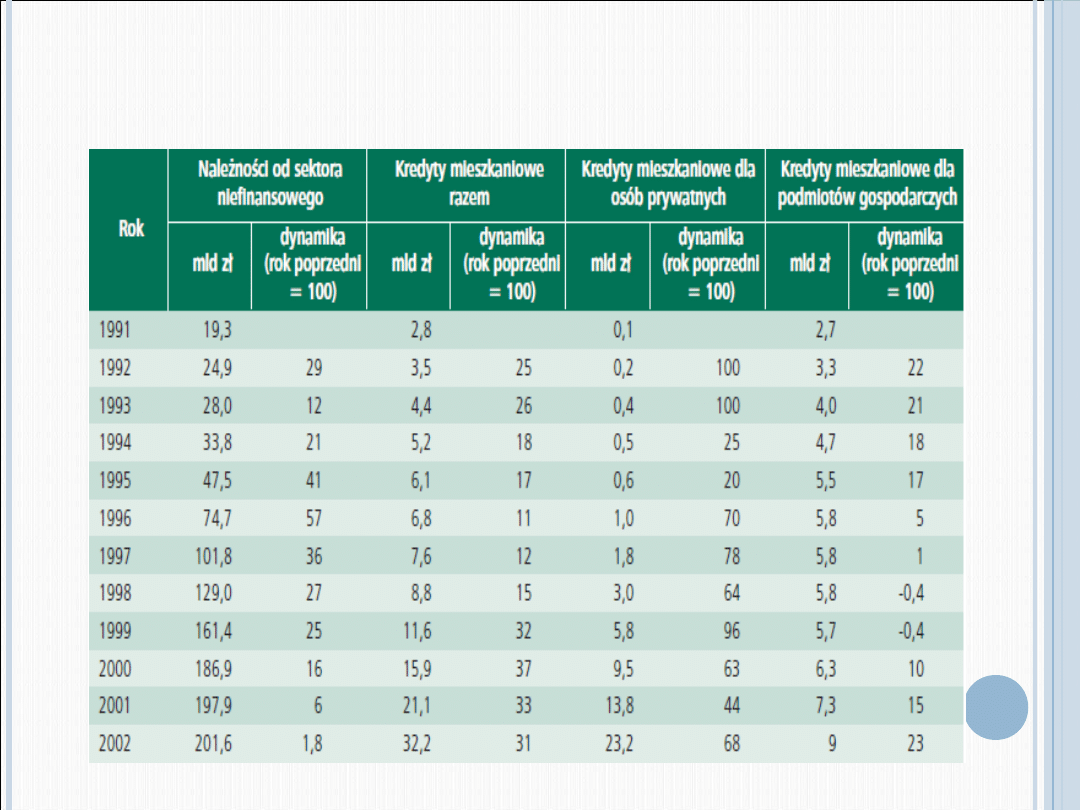

Wielkość i struktura rynku kredytów hipotecznych

w Polsce w latach 2002-2008

2.

Ocena obecnego rynku kredytów mieszkaniowych.

1.

Zmiany struktury i dynamiki kredytów hipotecznych w latach

2002-2008.

2.

Ocena jakości portfela kredytów mieszkaniowych.

3.

Kryzys finansowy a kredyty mieszkaniowe.

3.

Kierunki rozwoju rynku kredytów hipotecznych w

Polsce_

H

W ramach badań sformułowano otrzymano

następujące wyniki:

•

Wzrost udziału kredytów hipotecznych w

kredytach ogółem całego sektora bankowego

•

Spadek oprocentowania kredytów hipotecznych

efektem zwiększenia popytu na niego

•

Zwiększenie wskaźnika LTV wpłynęło na

zwiększenie popytu i wartość kredytów

hipotecznych

•

Niestabilność na rynkach finansowych wpływa na

politykę kredytową banków, spadek liczby

udzielanych kredytów jak i wzrost liczby kredytów

zagrożonych _

Źródła informacji

•

System Analiz Rynku Finansowania

Nieruchomości (Sarfin) prowadzony przy

Związku Banków Polskich;

•

analizy NBP;

•

analizy KNF;

•

artykuły;

•

źródła internetowe_

Wyniki

Wyniki

BANK JAKO POŚREDNIK FINANSOWY

Pośrednictwo finansowe oznacza

zaciąganie pożyczek przez podmioty

deficytowe od instytucji finansowych, a nie

bezpośrednio od podmiotów nadwyżkowych

[ Matthews, Thomson 2007].

Głównymi przyczynami istnienia banków jako

pośredników finansowych:

•

Koszty transakcyjne

•

Zabezpieczenie płynności

•

Asymetria informacji_

KOSZTY TRANSAKCYJNE

Tezę zapoczątkowali Benston i Smithm w 1976

roku

Matthew Thomson w swojej książce

„Ekonomika bankowości” dzielą te koszty na

szerokie kategorie:

•

Koszty poszukiwań

•

Koszty weryfikacji

•

Koszty monitorowania

•

Koszty przestrzegania kontraktu

Istnienie stałych kosztów transakcyjnych

powoduje powstanie korzyści skali i

specjalizacji_

ZABEZPIECZANIE PŁYNNOŚCI

Diamonda i Dybviga (1983)

Prezentują swoją analizę w ramach trój

okresowego modelu.

Decyzje podjęte są w okresie 0 i trwają przez dwa kolejne

okresy. Konsumenci podzieleni są na dwie grupy: tych którzy

konsumują „wcześnie” okres 1 i „późno” okres 2. Technologia

musi funkcjonować dwa okresy, wcześniejszą konsumpcja

powoduje powstanie kosztu, co za tym idzie zmniejszenie

konsumpcji w okresie 2. Pojawienie się banku oferującego

roszczenia o ustalonej wartości pozwala rozwiązać ten

problem przez połączenie zasobów oraz dokonanie

większych płatności na rzecz wcześniejszych konsumentów._

ASYMETRIA INFORMACJI

Zbieranie inforamcji : Leyland i Pyle (1977) –

koszty zebrania i jakość dodatkowych informacji

Istnienie banków jako instytucji monitorujących

Diamond (1984,1996) przedstawia bardziej

sformalizowany model pośrednictwa zmniejszającego

koszty finansowania zewnętrznego w warunkach

niedoskonałej informacji. Rozważa on trzy typy umów

między pożyczkodawcami, a pożyczkobiorcami, które

cechuje:

Brak monitoringu(kosztowne i nieefektywne, typy „wszystko

albo nic” – upadłość)

Bezpośrednie monitorowania prze inwestorów(niezwykle

kosztowne)

Delegacja monitorowania do pośrednika (zmniejszenie

kosztów, brak ryzyka)._

KREDYTY W TEORII FINANSÓW

Racjonowania kredytów - sytuacja w

której przy obowiązujących w danym

momencie stopach procentowych , popyt na

kredyty przewyższa podaż.

•

Racjonowanie typu I- częściowe lub całkowite

racjonowanie wszystkich kredytobiorców w

ramach danej gupy

•

Racjonowanie typu II – występuje w ramach

jednej grupy, jedni kredytobiorcy otrzymują

kredyt o który zabiegali, podczas gdy inni są

racjonowani.

(Keaton 1979)_

DOKTRYNA DOSTĘPNIŚCI

Keynes(1930)

„występuje tendencja do istnienia

nieusatysfakcjonowanego marginesu

pożyczkobiorców, którego wielkość można

zwiększyć lub zmniejszyć ,tak że banki mogą

wpływać na wielkość inwestycji, zwiększając

lub zmniejszając wielkość udzielanych

kredytów, czemu niekoniecznie musi

towarzyszyć zmiana stopy procentowej.”_

Racjonowanie kredytów w warunkach równowagi

występuje kiedy popyt na kredyt ze strony któregoś z

kredytobiorców nie zostanie zaspokojony, nawet jeśli

kredytobiorca jest skłonny zapłacić za wszystkie cenowe i

niecelowe elementy umowy kredytowej (Baltensperger

1987)

Racjonowanie kredytów w warunkach nierównowagi,

spowodowane ograniczeniami instytucjonalnymi – Smith

(1972), Jaffee i Modisliani (1969), Blacwell i Santomero

(1982), Cukierman (1978)

Asymetria informacji:

negatywna selekcja i pokusa nadużycia - Jaffee i Russella

(1976)

negatywne bodźce z negatywną selekcją - Stiglitz i

Weiss(1981) _

ARTYKUŁY

TYTUŁ

POCHODZENIE

ROK

OPIS

Przegląd głównych

nurtów teoretycznych

uzasadniających

istnienie banku jako

pośrednika

finansowego

Zeszyty naukowe nr 5

Wyższej Szkoły

Ekonomicznej w

Bochni, P.Karaś

2006

Zabezpieczenie płynności, asymetria

informacji, transformacja ryzyka

Koszty transakcji i

asymetria informacji

jako przyczyny

powstawania

instytucji

pośrednictwa

finansowego

Bank i Kredyt,

Czesław Mesjasz

Marzec

1999

Przedstawienie wybranych podstaw

teoretycznych analizy funkcjonowania

instytucji finansowych. Przyczyny

powstawania i funkcjonowania

instytucji pośrednictwa finansowego:

kosztów transakcji, asymetrii

informacji oraz regulacji przez

państwo

Teoria ryzyka na

rynkach finansowych

http://www.riskmanag

ement.pl, dr Tomasz

Chmielewski

2009

Przyczyny istnienia pośredników

finansowych - Modele uwzględniające

różnorodne „niedoskonałości rynku”:

asymetria informacji; niekompletne

rynki; koszty transakcyjne,

specjalizacja, korzyści skali; różnice

w stopniu awersji wobec ryzyka

Pokusa nadużycia w

działalności

kredytowej banków a

stabilność finansowa

Bank i kredyt, Paweł

Niedziółka

Listopa

d 2008

Analiza pokusy nadużycia w

działalności

kredytowej banków, zwłaszcza w

procesie transferu ryzyka

kredytowego, metody

jej pomiaru oraz techniki zarządzania,

a także związki pokusy nadużycia ze

stabilnością finansową.

Czy kredyt hipoteczny rozwiąże

polskie problemy sektora

mieszkaniowego?

Bank i kredyt, Jacek Łaszek

Październik 2004

Standardy udzielania kredytów

hipotecznych: czy i jak regulować?

Finansowanie nieruchomości,

B.Meluch, A.Saniewski

Marzec

01/2008/14

Klimat hipoteczny w Polsce wczoraj

i dziś

Finansowanie nieruchomości, dr

A.Drewicz-Tułodzińska

Marzec

01/2008/14

IV Kongres finansowania

nieruchomości mieszkaniowych w

krajach Europy

Środkowowschodniej

Finansowanie nieruchomości,

O.Domańska, B.Meluch

Marzec

01/2008/14

Ryzyko kredytów walutowych na

rynku nieruchomości

Finansowanie nieruchomości

Kwiecień

01/2009/18

Lepiej zapobiegać niż leczyć

Finansownie nieruchomości,

M.Hildebrand

Kwiecień

01/2009/18

Polska wobec światowego

gospodarczego

NBP

Wrzesień 2009

Globalny kryzys finansowy – geneza

i przebieg

BFG, Andrzej Jurowski, Piotr

Zegadło

2009

Kryzys szansą dla mieszkalnictwa

Finansowanie nieruchomości,

J.Furga

Czerwiec

02/2009/19

Rynek kredytów hipotecznych w

Polsce w warunkach globalnego

kryzysu

Finansowanie nieruchomości,

prof.dr hab.L.Pawłowicz

Czerwiec

02/2009/19

ZBP:Więcej kredytów hipotecznych

w pierwszym półroczu 2009

Bankier.pl, M.Wydra

2009

PRZEGLĄD LITERATURY

LITERATURA

TYTUŁ

AUTOR

ROK

WYDANIA

WNIOSKI

Mikroekonomia

bankowa

X.Freixas,

J.Ch.Rochet

2007

Dlaczego funkcjonują pośrednicy

finansowi?

Racjonowanie i równowaga na rynku

kredytowym

Ekonomika

bankowości

K.Matthews,

J.Thomson

2007

Powody istnienia banków jako

pośredników finansowych: koszty

transakcyjne, asymetria informacji

Doktryna dostępności kredytów, teoria

racjonowania kredytów (asymetria

informacji, negatywna selekcja)

Współczesna

bankowość

M.Zalewska(r

ed.) rozdz.5 -

M.Liberadzki,

A.Palimąka

2007

Charakterystyka kredytu hipotecznego,

różnice między kredytem hipotecznym,

a mieszkaniowym, refinansowanie

portfela kredytów hipotecznych

Podstawy

finansów i

bankowości

A.Dmowski,

J.Sarnowski,

D.Prokopowic

z

2005

Depozyty w polskim systemie

bankowym

Kredyty i

gwarancje

bankowe

Z.Dobosiewi

cz

2007

Procedury, koszty i klasyfikacja

kredytów na cele mieszkaniowe

Wprowadzenie

do finansów i

bankowości

Z.Dobosiewi

cz

2007

Formy pozyskiwania pieniądza przez

bank: kapitały własne banku, lokaty

międzybankowe, emisje papierów

dłużnych, depozyty

Wygląd operacji kredytowych w banku

Bankowość

hipoteczna w

Polsce

K.Muża

2007

Istota kredytu hipotecznego i analiza

popytu na niego

Rynek

nieruchomości:

system i

funkcjonowanie

M.Bryx

2006

Formy finansowania rynku

nieruchomości; bank jako główne

źródło finansowania inwestycji

mieszkaniowych

Ekonomika i

organizacja

kredytów

hipotecznych w

Polsce

M.K.Rosińsk

a

1997

Historia kredytu hipotecznego w

Polsce

DZIĘKUJĘ

PAŃSTWU

ZA UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Leasing jako źródło finansowania inwestycji i rozwoju na przykładzie przedsiębiorstwa X

wilimowska,zarządzanie finansami, kredyt bankowy jako źródło finansowania

kredyt jako zrodlo finansowania podmiotow gospodarczych, Bankowość, Bankowość + egzaminy, Bankowość

Leasing jako źródło finansowania działalności inwestycyjnej

3. KAPITAŁY JAKO ŹRÓDŁO FINANSOWANIA, KAPITAŁY JAKO ŹRÓDŁO FINANSOWANIA -

Międzynarodowe rynki kapitałowe jako źródło finansowania (11, WYŻSZA SZKOŁA HANDLU I PRAWA im

Fundusz Pracy jako źródło finansowania zadań z zakresu promocji zatrudnienia i instytucji rynku prac

Ageizm jako źródło negatywnej postawy wobec osób w starszym wieku

Polityka państwa w zakresie finansowania inwestycji mieszkaniowych fragment

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

Kapitały własne jako źródło finansowania działalności gospodarczej

więcej podobnych podstron