Zakład ubezpieczeń-

ubezpieczyciel

Anna Ciesielska

Finanse i Rachunkowość

273418

Spis treści

Zakład ubezpieczeń – definicja

Funkcje zakładu ubezpieczeń

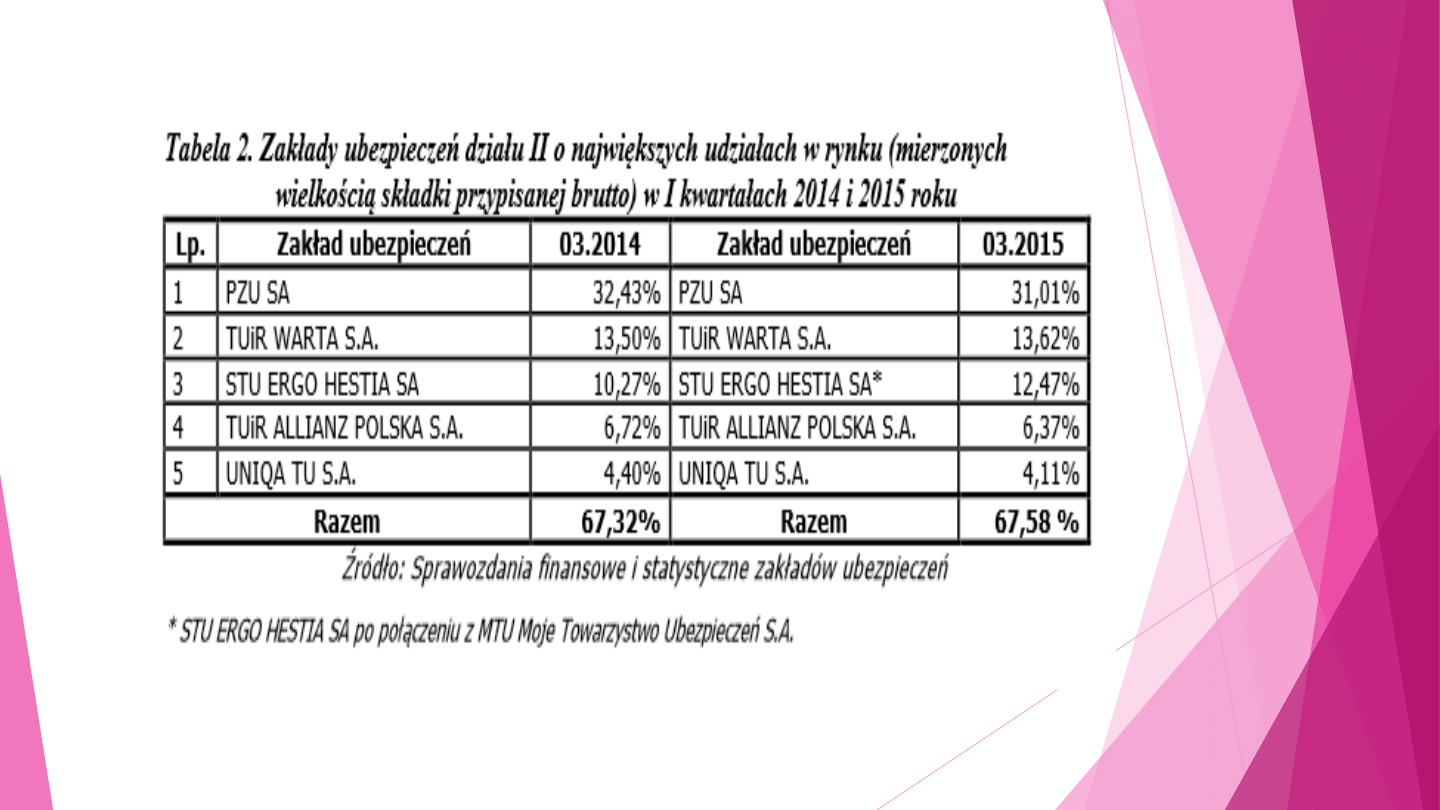

Zakłady ubezpieczeń w Polsce

Organy nadzorujące zakłady ubezpieczeń

Regulacje prawne

Solvency II

Podział ubezpieczeń

Relacja ubezpieczyciel – klient

Sposób szacowania wartości odszkodowania

Likwidacja szkody przez ubezpieczyciela

Reasekuracja

Koasekuracja

Zakład ubezpieczeń - definicja

Przedsiębiorstwo prowadzące działalność

gospodarczą za zezwoleniem w zakresie ubezpieczeń

osobowych, majątkowych i reasekuracji na podstawie

umowy, które zobowiązuje się do świadczenia w razie

wystąpienia skutków zdarzeń losowych.

Funkcje zakładu ubezpieczeń

Funkcja ochrony

ubezpieczeniowej

Funkcja prewencyjna

Funkcja finansowa

Zakłady ubezpieczeń w Polsce

W świetle ustawy o działalności ubezpieczeniowej

zakład ubezpieczeń może prowadzić w Polsce

działalność ubezpieczeniową wyłącznie w formie

spółki akcyjnej,

towarzystwa ubezpieczeń wzajemnych,

głównego oddziału – oddziału zakładu ubezpieczeń z

państwa niebędącego członkiem Unii Europejskiej.

Organy nadzorujące zakłady

ubezpieczeń

Komisja Nadzoru Finansowego

Rzecznik Ubezpieczonych

Działających w Polsce ubezpieczycieli

skupia Polska Izba Ubezpieczeń.

Regulacje prawne

Regulacje dotyczące rynku ubezpieczeniowego w

Polsce zawarte są w trzech podstawowych aktach

prawnych. Są to:

ustawa o działalności ubezpieczeniowej

ustawa o pośrednictwie ubezpieczeniowym

ustawa o ubezpieczeniach obowiązkowych.

Solvency II

Zbiór zasad dotyczących podmiotów działających na

rynku ubezpieczeniowym, mających chronić

beneficjentów przed sytuacją niewypłacalności

któregoś z ubezpieczycieli. Wymóg wypłacalności ma

zapewnić ochronę beneficjentom przed

konsekwencjami strat, których zakłady ubezpieczeń

nie byłyby w stanie pokryć.

Podział ubezpieczeń

dział I – ubezpieczenia na życie,

dział II – pozostałe ubezpieczenia osobowe

oraz ubezpieczenia majątkowe.

W ramach ubezpieczeń na życie wyróżnia się

5 grup, natomiast pozostałe ubezpieczenia

osobowe oraz ubezpieczenia majątkowe

tworzą 18 grup.

Relacja ubezpieczyciel - klient

Relację ubezpieczyciela i beneficjenta określa

umowa zawarta między nimi. Obowiązkiem

klienta jest płacenie składek, natomiast

ubezpieczyciel zobowiązany jest do

wypłacenia odszkodowania zarówno w

przypadku ubezpieczenia majątkowego, jak i

osobowego.

Sposób szacowania wartości

odszkodowania

Ustalenie wysokości odszkodowania w

przypadku ubezpieczeń dobrowolnych, w

tym mieszkaniowych jest uzależnione od

wariantu, na którym zawarto ubezpieczenia

domu, mieszkania. Zasadą jest podział tego

typu produktów na ubezpieczenie mienia w

wartości rzeczywistej oraz w wartości

odtworzeniowej (nowej).

Likwidacja szkody przez

ubezpieczyciela

Czas zgłoszenia szkody jest datą początkową związaną z procesem

rozpatrywania roszczenia.

W terminie 7 dni od otrzymania zawiadomienia zakład ubezpieczeń jest

zobowiązany podjąć postępowanie dotyczące ustalenia stanu

faktycznego zdarzenia, zasadności zgłoszonych roszczeń oraz wysokości

świadczenia.

Zakład ubezpieczeń w terminie 30 dni od dnia złożenia zawiadomienia o

zdarzeniu ma obowiązek wypłaty świadczenia albo pisemnego

powiadomienia osoby zgłaszającej roszczenie o przyczynach

niemożności zaspokojenia jej roszczeń w całości lub w części, a t akże

wypłaty bezspornej części świadczenia, czyli sumy pieniężnej której

wysokość została dotychczas ustalona jako wysokość powstałej szkody.

Reasekuracja

Reasekuracja – ubezpieczenie ubezpieczycieli, co

oznacza przekazanie części lub całości ryzyka wraz z

częścią (lub całością) składek innemu

ubezpieczycielowi (czyli reasekuratorowi). W zamian

reasekurator zobowiązuje się do wypłaty

odszkodowania w przypadku zaistnienia zdarzenia

losowego, za które odpowiedzialny jest cedent

ryzyka.

Dwa największe światowe towarzystwa

reasekuracyjne to Munich Re i Swiss Re.

Koasekuracja

Rodzaj umowy ubezpieczeniowej, która polega na podziale

albo rozłożeniu ryzyka utraty dóbr osobistych na co najmniej

dwa podmioty po stronie ubezpieczyciela.

Koasekuracja, ze względu na zróżnicowany rodzaj powiązań

prawnych między ubezpieczającym się a koasekuratorami,

występować może w czterech formach:

koasekuracji wewnętrznej,

koasekuracji zewnętrznej,

koasekuracji solidarnej,

koasekuracji cichej.

Bibliografia

https://pl.wikipedia.org/wiki/Ubezpieczenie_%28umowa%29

https://pl.wikipedia.org/wiki/Zak%C5%82ad_ubezpiecze%C5%84

https://www.knf.gov.pl/Images/Raport-

sektor_ubezpieczen_I_kw_2015_tcm75-42249.pdf

https://www.piu.org.pl/

http://www.ubezpieczeniaonline.pl/

http://mercer-swiadczenia.com/index.php/ubezpieczenia/informacje-

ogolne-u/funkcje-ubezpieczen

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Finanse zakladu ubezpieczen ppt

samochód zastępczy na koszt zakładu ubezpieczeń

Wzory bilansu (dla innych jednostek niż?nki i zakłady ubezpieczeń)

02 Orzecznictwo lekarskie ubezpieczenioweid 3704 ppt

D19220810 Ustawa z dnia 26 września 1922 r o opłacie za nadzór nad zakładami ubezpieczeń

DGP 2014 07 31 ubezpieczenia i swiadczenia

Finanse - Finanse zakładów ubezpieczeń, test i klucz (35 pytań) (str. 7)

Finanse zakładu ubezpieczeń, Finanse zakadu ubezpieczeniowego, Finanse zakładu ubezpieczeniowego

Finanse Finanse zakładów ubezpieczeń Analiza sytuacji ekonom finansowa (50 str )

egz 9 akty prawne rachunkowość zakładów ubezpieczeń

Zakłady Ubezpieczeń

Rachunkowośc bankowa i zakładów ubezpieczeniowych, Rachunkowość, Rachunkowość bankowa i ubezpieczyci

E Rachunkowosc zakladow ubezpieczen Waskiewicz

DGP 2014 07 24 ubezpieczenia i swiadczenia

Finanse Zakładów Ubezpieczeń (W)

więcej podobnych podstron