Podstawy

przedsiębiorczości

Temat: Finanse

przedsiębiorstwa

Cel prowadzenia działalności gospodarczej

Wszystkie przedsiębiorstwa mają ten sam cel główny, jakim

jest przetrwanie i rozwój. Jednym z warunków przetrwania i

rozwoju przedsiębiorstwa jest dobre zarządzanie finansami.

Przedsiębiorstwo powinno stale analizować swoje rynki i

przewidywać zachodzące na nich zmiany. Analiza powinna

obejmować klientów, konkurentów oraz otoczenie bliższe i

dalsze.

Przedsiębiorca za pieniądze z funduszy własnych (kapitał

własny) oraz

z pożyczek (kapitał obcy) nabywa środki produkcji (np.

budynki, maszyny)

i zatrudnia ludzi, aby prowadzić działalność gospodarczą.

Najważniejszą motywacją prowadzenia działalności

gospodarczej dla wszystkich jej uczestników jest osiąganie

korzyści ekonomicznych. Korzyścią tą dla właściciela są zyski,

dla pracowników – wynagrodzenia, dla akcjonariuszy –

dywidendy, których wielkość zależy od zysków.

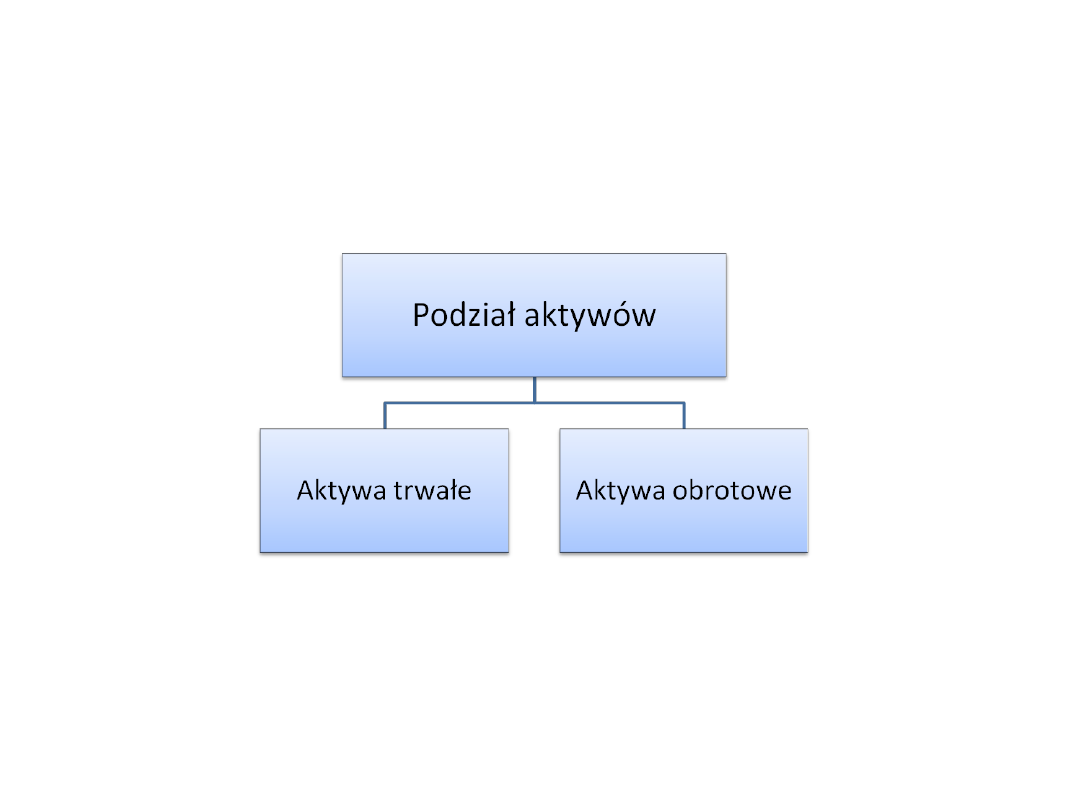

Majątek przedsiębiorstwa

Do prowadzenia działalności gospodarczej przedsiębiorstwo

wykorzystuje majątek, który nosi nazwę aktywów.

Aktywa trwałe charakteryzuje termin realizacji dłuższy niż 12

miesięcy, natomiast aktywa obrotowe cechuje ciągły ruch, co

wpływa na termin ich realizacji zamykający się w okresie 12

miesięcy.

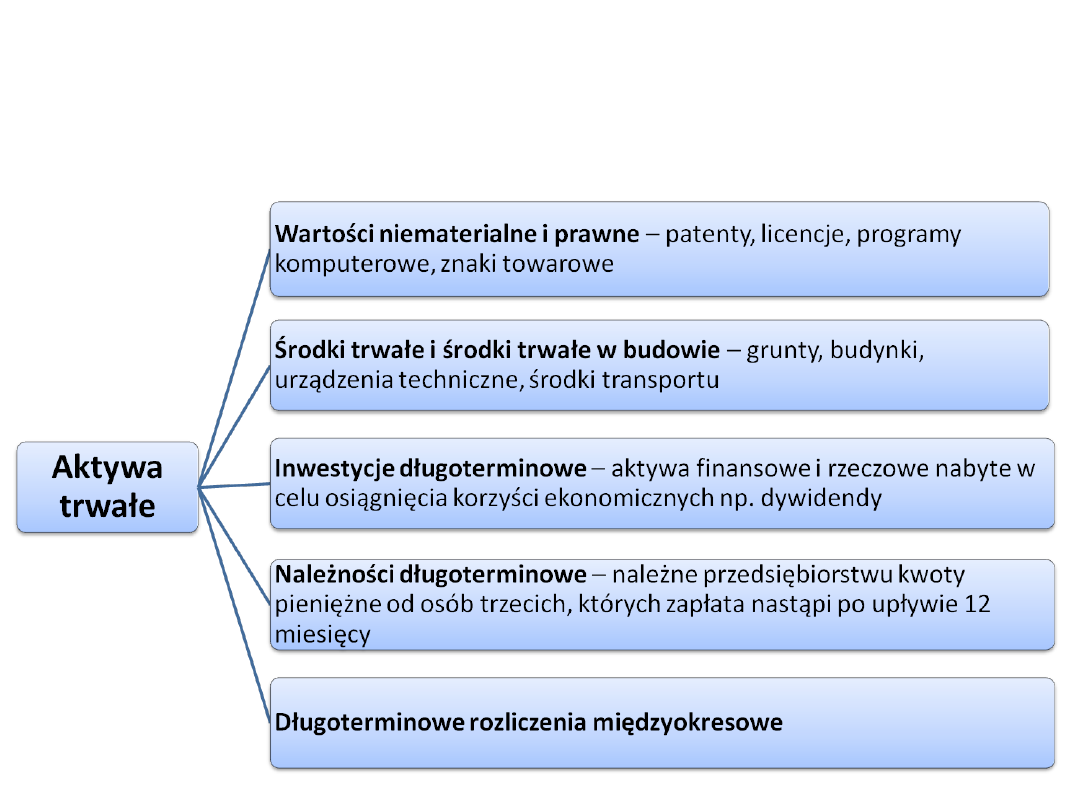

Majątek przedsiębiorstwa

Wspólną cechą aktywów trwałych jest ich stopniowe

zużywanie się w ciągu wielu okresów sprawozdawczych.

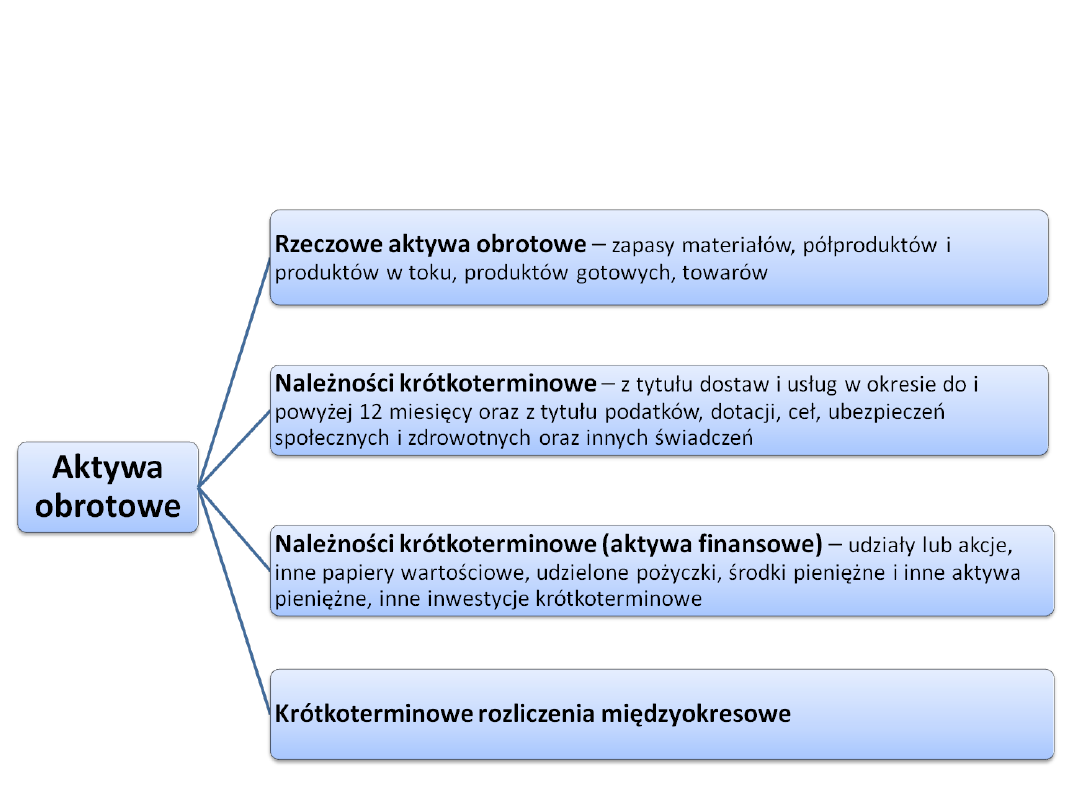

Majątek przedsiębiorstwa

Aktywa obrotowe stanowią te środki, które zużywają się w

jednym cyklu produkcyjnym lub obrócą się w ciągu jednego

roku.

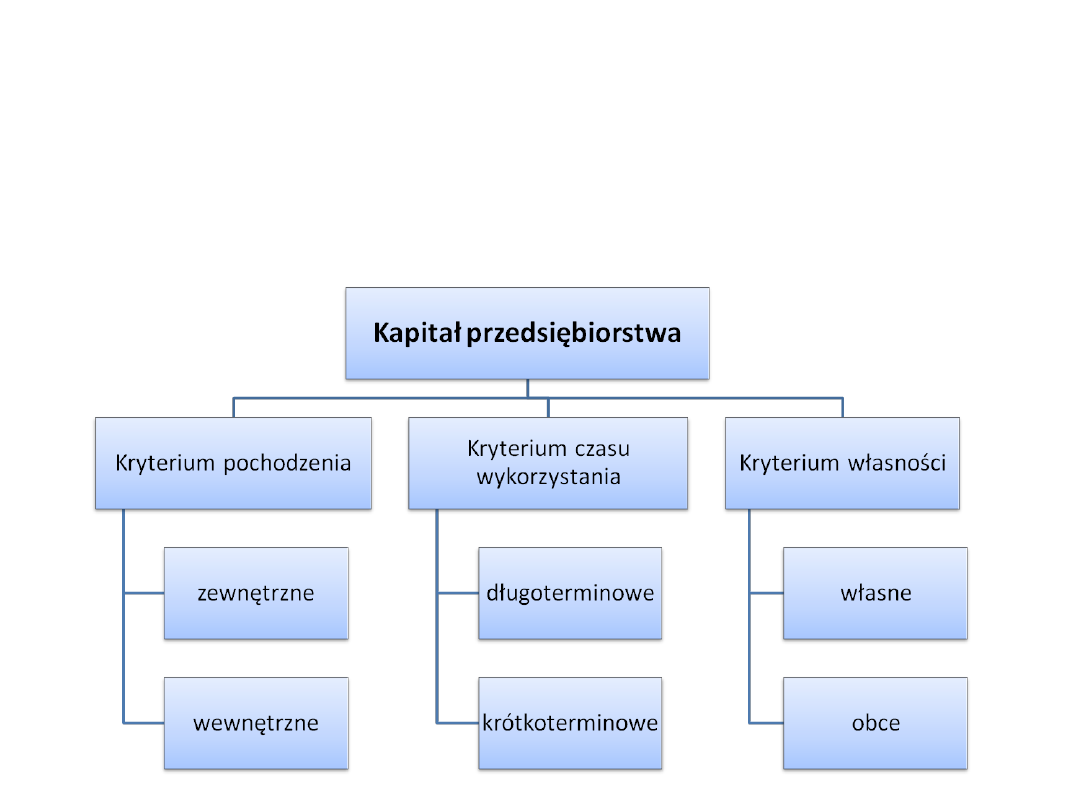

Kapitał przedsiębiorstwa

Kapitał, czyli pewna suma pieniędzy, stanowi podstawę

rozpoczęcia działalności przedsiębiorstwa oraz umożliwia jego

funkcjonowanie. Wysokość kapitału zależy od formy prawno –

organizacyjnej przedsiębiorstwa.

Zestawienie wszystkich źródeł finansowania nosi nazwę struktury

finansowania firmy

i jest ujmowane w bilansie przedsiębiorstwa.

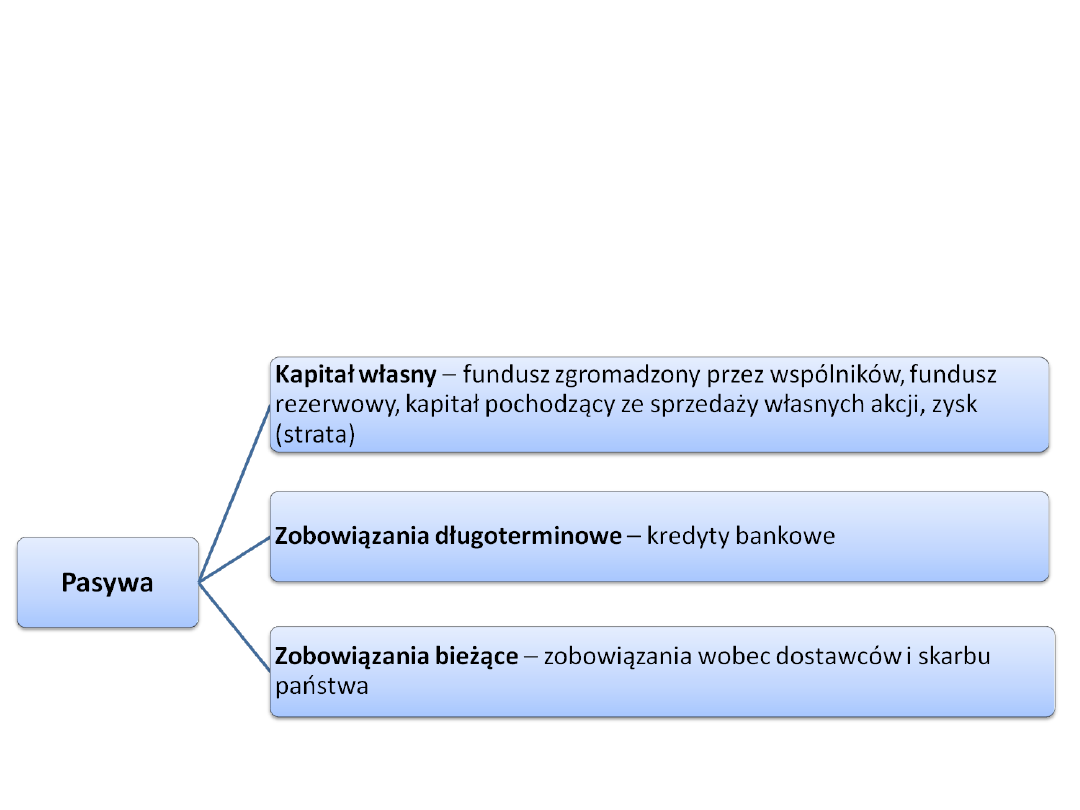

Zgodnie z zapisami ustawy o rachunkowości źródła finansowania

ujmuje się w pasywach w bilansie i wyróżnia następujące pozycje:

• kapitały (fundusze własne),

• rezerwy,

• zobowiązania długoterminowe,

• zobowiązania krótkoterminowe i fundusze specjalne,

• rozliczenia międzyokresowe.

Kryterium podziału kapitałów w bilansie jest źródło ich pochodzenia –

wyróżnia się zatem finansowanie własne i obce. W literaturze

przedmiotu wyróżnia się również finansowanie wewnętrzne i

zewnętrzne.

Kapitał przedsiębiorstwa

Kapitał przedsiębiorstwa

Pasywa pokazują źródła finansowania majątku przedsiębiorstwa,

zobowiązania przedsiębiorstwa zaciągnięte na zakup środków

trwałych lub obrotowych. Wyróżnia się kapitały własne – np. fundusz

zgromadzony przez wspólników oraz kapitały obce, czyli kredyty

bankowe, zobowiązania wobec dostawców i skarbu państwa.

Rodzaje kosztów przedsiębiorstwa

Prowadzenie działalności gospodarczej wymaga ponoszenia kosztów.

Koszt produkcji to suma zużytych czynników wytwórczych wyrażona

w pieniądzu.

Głównymi czynnikami wytwórczymi są:

• czynniki materialne (ziemia, kapitał),

• czynniki osobowe (praca).

Ze względu na rodzaj zużytego czynnika produkcji koszty dzielimy na:

• koszty materialne (K

M

),

• koszty osobowe (K

O

).

Suma kosztów materialnych i osobowych daje koszty całkowite

(K

C

):

K

K

C

C

=

=

K

K

M

M

+

+

K

K

O

O

Rodzaje kosztów przedsiębiorstwa

Ze względu na zależność między kosztami a rozmiarami produkcji

koszty dzieli się na:

• koszty stałe (K

S

),

• koszty zmienne (K

Z

).

Suma kosztów stałych i zmiennych daje koszty całkowite (K

C

):

K

K

C

C

=

=

K

K

S

S

+

+

K

K

Z

Z

Jeżeli od ceny sprzedawanego wyrobu odejmiemy koszty

zmienne, to otrzyma się dochodowość produktu czyli

jednostkową marżę brutto.

Źródła przychodów

W wyniku prowadzenia działalności gospodarczej to znaczy

sprzedaży swoich produktów (towarów i usług)

przedsiębiorstwo osiąga określone przychody.

Przychody nie są tym samym co dochody. Dochód to przychód

pomniejszony o koszty.

Przychodem jest to co „wpływa” do przedsiębiorstwa,

kosztem to, co „wypływa” z przedsiębiorstwa, a dochodem

jest to co pozostaje w przedsiębiorstwie.

W celu ustalenia zysku lub

straty

w danym okresie sporządza

się rachunek zysków i strat.

Rachunek zysków i strat

Różnica między przychodami a kosztami stanowi wynik

finansowy.

przychody

koszty

zysk

W bilansie aktywa zawsze równe są pasywom. Jeśli na koniec roku

stan posiadania jest większy od zobowiązań, to przedsiębiorstwo

osiągnęło dodatni wynik finansowy, czyli zysk.

Jeżeli zobowiązania były większe niż aktywa przedsiębiorstwa, to jego

działalność przyniosła stratę.

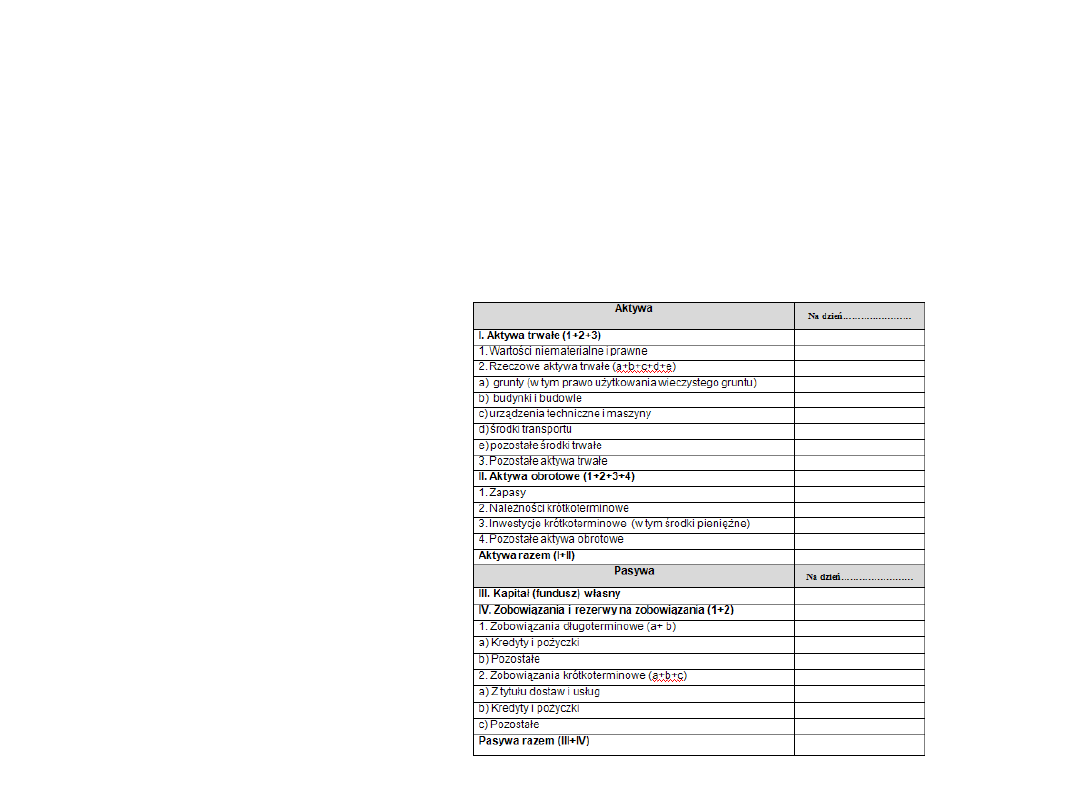

Bilans

Bilans jest to zestawienie wyrażonego wartościowo majątku

jednostki (aktywów) ze źródłami jego pochodzenia, czyli

kapitałami (pasywów).

Jedną z pozycji bilansu jest zysk (lub strata), wykazywany w

drugim obowiązkowym sprawozdaniu jakim jest rachunek

zysków i strat (wynik finansowy).

Cechy bilansu:

• zupełność,

• rzetelność,

• sprawdzalność,

• ciągłość,

• przejrzystość.

Uproszczony bilans

Próg rentowności

Wielkość sprzedaży, powyżej której zaczyna się osiągać zysk,

nazywa się progiem rentowności.

Jeżeli zna się koszty stałe oraz koszty zmienne na jedną

jednostkę sprzedawanego wyrobu i cenę wyrobu (jaką można

osiągnąć na rynku), to można policzyć, przy jakiej miesięcznej

sprzedaży produktu pokrywa się wszystkie koszty i osiąga się

zysk. W tym celu liczy się próg rentowności:

Próg

rentowności =

koszty stałe

dochodowość produktu

Wskaźniki rentowności

Wskaźniki rentowności informują, jaka jest rentowność firmy.

Ukazuje relację wyniku finansowego do kategorii finansowych,

takich jak: majątek, kapitał i sprzedaż. Najczęściej

wykorzystuje się dwa wskaźniki:

a)wskaźnik rentowności brutto,

b)wskaźnik rentowności netto.

Wskaźnik rentowności

brutto

zysk przed opodatkowaniem (brutto)

przychody ze sprzedaży

100

Wskaźnik rentowności netto

zysk po opodatkowaniem (netto)

przychody ze sprzedaży

100

Im wyższy wskaźnik rentowności, tym bardziej efektywne jest

przedsiębiorstwo.

Wskaźniki zadłużenia

Wskaźniki zadłużenia wykorzystywane są do badania struktury

finansowania

przedsiębiorstwa.

Określają

poziom

jego

zadłużenia i tym samym oceniają jego wypłacalność w długim

okresie.

Wskaźnik ogólnego zadłużenia

Wskaźnik ogólnego zadłużenia stanowi relację zobowiązań

ogółem do całkowitych aktywów przedsiębiorstwa.

Wskaźnik ogólnego

zadłużenia

zobowiązania ogółem (zadłużenie ogółem)

aktywa ogółem

100

Im wyższy poziom wskaźnika, tym większe zadłużenie

przedsiębiorstwa.

Wskaźniki aktywności gospodarczej

Wskaźniki aktywności gospodarczej informują o ocenie umiejętności

wykorzystania

aktywów przedsiębiorstwa do tworzenia przychodów ze sprzedaży.

Wykorzystywanym wskaźnikiem jest wskaźnik obrotu aktywów

ogółem, liczony jak

przedstawia wzór poniżej:

Wskaźnik aktywności

gospodarczej

sprzedaż

aktywa ogółem

100

Im wyższy wskaźnik, tym lepsze wykorzystanie aktywów do

uzyskania przychodów ze sprzedaży.

Wskaźniki płynności dostarczają informacji o zdolności przedsiębiorstwa

do wywiązywania się z bieżących (krótkoterminowych) zobowiązań, tzn.

zobowiązań płatnych w ciągu 1roku. Regulowanie zobowiązań bieżących

zależy od stanu środków pieniężnych oraz możliwości zamiany innych

składników majątku obrotowego na gotówkę w krótkim okresie.

Jednym z warunków egzystencji przedsiębiorstwa jest zachowanie

płynności finansowej, której przejawem jest terminowe regulowanie

zobowiązań.

Wskaźniki płynności

Brak płynności finansowej rodzi zazwyczaj dla przedsiębiorstwa wiele

niekorzystnych skutków (np. dostawcy mogą żądać zapłaty wyłącznie

gotówką, trudniejsze staje się uzyskanie kredytu).

Wskaźnik płynności

aktywa obrotowe

zobowiązania krótkoterminowe

100

1.Komosa A.: Szkolny słownik ekonomiczny. Ekonomik 2002,

2.Niedzielski E., Łapińska A.: Zarządzanie firmą. WSiP 1999,

3.Biernacka M., Korba J., Smutek Z.: Podstawy przedsiębiorczości.

Podręcznik do liceum ogólnokształcącego, liceum profilowanego i

technikum. Wyd. II. Operon, Gdynia 2009,

4.Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.:

Przedsiębiorczość bez tajemnic. Podręcznik do nauczania podstaw

przedsiębiorczości dla liceum

i technikum. WSiP 2009,

5.Bień W.: Ocena efektywności finansowej spółek kapitałowych, Difin,

2005,

6.Rybicki P.: Sprawozdanie finansowe źródłem informacji o firmie,

POLITEXT,

Warszawa 2003.

Literatura:

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

11 Nowe koncepcje w zarządzaniu finansami przedsiębiorstwid 12215 ppt

1 Pojęcie i zasady organizacji finansów w przedsiebiorstwieid 9604 ppt

Finanse Przedsiębiorstw 17 11 2012 materiały 2

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 4 (18 11 2012)

(11342) finanse przedsiebiorstw 2id 818 ppt

Finanse Przedsiębiorstw materiały 4 11 2012

Finanse Przedsiębiorstw ćwiczenia 4 11 2012

Finanse Przedsiębiorstw materiały 2 17 11 2012

Finanse Przedsiębiorstw 17 11 2012 materiały 1

Finanse Przedsiębiorstw ćwiczenia 17 11 2012

FINANSE PRZEDSIĘBIORSTW WYKŁAD 4 (25 11 2012)

Finanse Przedsiębiorstw materiały 1 17 11 2012

Zadanie nr 11, Uczelnia, Finanse przedsiębiorstw

zarządzanie finansami przedsiębiorstw (11 str), ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

(11622) finanse przedsiebiorstw 8[1]id 827 ppt

więcej podobnych podstron