Wykorzystanie dźwigni w planowaniu zysku i ocenie

ryzyka

Dźwignia – uzyskanie efektu dochodowego w

przedsiębiorstwie w wyniku zmiany poziomu kosztów

stałych lub zmiany sposobu finansowania majątku.

Można rozróżnić trzy rodzaje dźwigni:

Operacyjna,

Finansowa,

Łączna (całkowita, połączona).

Przychody netto- koszty zmienne= Marża brutto (MC)

Marża brutto – koszty stałe= EBIT

EBIT (zysk przed spłata odsetek i opodatkowaniem)

EBIT – odsetki= Zysk brutto (EBT)

Zysk brutto – podatki = zyska netto

Zyska netto – dywidenda (akcji uprzywilejowanych) =

= Zysk na akcję zwykłą (EPS)

1.Dźwignia operacyjna (operating leverage)

Dotyczy ona struktury aktywów i ich wykorzystania przez

przedsiębiorstwo w tworzeniu wartości przedsiębiorstwa.

Każdy przyrost wielkości sprzedaży powoduje ponad

proporcjonalny przyrost zysku. Ilustracją wpływu zmian

poziomu sprzedaży na poziom zysku jest stopień dźwigni

operacyjnej DOL (degree of operating leverage), który

opisuje następująca formuła w ujęciu dynamicznym:

DOL =

S

EBIT

%

%

; %∆S - procentowy przyrost sprzedaży,

w ujęciu statycznym:

DOL =

EBIT

MC

;

Zakres

dźwigni

operacyjne

j

Zakres

dźwigni

finansow

ej

%∆EBIT – procentowy przyrost

zysku operacyjnego (przed

spłatą odsetek i

opodatkowaniem),

Dźwignia operacyjna określa, w jakim stopniu

jednoprocentowa zmiana przychodu ze sprzedaży wpływa

na zmianę zysku operacyjnego. Stopień dźwigni

operacyjnej zależy od rentowności sprzedaży, a także od

struktury kosztów. Dźwignia operacyjna znajduje

zastosowanie m.in. w prognozowaniu przyszłych wyników

przedsiębiorstwa.

Wzrost

wykorzystania

posiadanych

zdolności

produkcyjnych powoduje tzw. względna obniżkę kosztów

stałych, co daje więcej niż proporcjonalną zmianę zysku

operacyjnego.

Każdy przyrost wielkości sprzedaży powoduje więcej niż

wprost proporcjonalny przyrost zysku operacyjnego dzięki

obniżce kosztu jednostkowego wynikającego z rozłożenia

się kosztów stałych na większą liczbę sprzedanych

produktów. Jest to efekt dźwigni operacyjnej.

Jeśli sprzedaż wzrośnie o 15%

to zysk operacyjny przedsiębiorstwa wzrośnie o 15% x

DOL

2.Dźwignia finansowa (financial leverage)

Zjawisko dźwigni finansowej związane jest z

wykorzystaniem kapitałów obcych w celu podniesienia

efektywności wykorzystania kapitałów własnych. Dodatni

efekt dźwigni finansowej występuje, gdy w miarę

powiększania się udziału obcych kapitałów w finansowaniu

majątku rośnie stopa zyskowności kapitałów własnych

(przy stopie odsetek od zaciągniętych kredytów niższej od

zyskowności majątku przedsiębiorstwa). Miarą zmiany

rentowności kapitału własnego, wywołanej zwiększeniem

zysku (EBIT) o określony procent, jest tzw. stopień

dźwigni finansowej, obliczany według równania:

% ∆ ROE

(ujęcie dynamiczne)

DFL

=

%∆ EBIT

lub

EBIT (0)

(ujęcie statyczne)

DFL

=

EBIT (0)

- O

DFL = EBIT/EBT

O – odsetki (K.

finansowe)

Stopień dźwigni finansowej uzależniony jest od:

struktury kapitału,

stopy oprocentowania kapitału obcego,

wielkości zysku przed spłatą odsetek i

opodatkowaniem.

Wykorzystanie kapitałów obcych pozwala na zwiększenie

przychodów ze sprzedaży w stosunku do tych, które

możliwe są do osiągnięcia przy finansowaniu działalności

jedynie środkami własnymi.

Do momentu, kiedy koszt kapitałów obcych jest niższy

od rentowności majątku, firma osiąga dodatkowe

korzyści wyrażające się wzrostem rentowności

kapitałów własnych. Zjawisko to określa się, jako

dźwignię finansową.

Inaczej mówiąc wzrost rentowności kapitału własnego

ponad rentowność kapitału ogółem, dzięki zaangażowaniu

kapitału obcego, jest nazywany dodatnim efektem działania

dźwigni finansowej – pozytywnych efektem działania

dźwigni finansowej i występuje w tedy gdy:

ROE > ROA

EBIT

/

kapitał łączny > Ko (koszt kapitału obcego);

ROA > Ko

Ko= Op x (1-T); Op – oprocentowanie, T= stopa podatku

dochodowego

Koszt długu dla przedsiębiorstwa jest z zasady mniejszy od

kosztu kapitału własnego. Inwestorzy, angażujący kapitał

własny, ponoszą dużo wyższe ryzyko na zainwestowanym

kapitale niż pożyczkodawcy, a w konsekwencji oczekują

wyższej stopy zwrotu z zaangażowanego kapitału.

Dodatkowo, na mniejszy koszt długu w stosunku do kosztu

kapitału własnego wpływa efekt osłony podatkowej.

Oddziaływanie dźwigni finansowej jest możliwe dzięki

temu, że efektywny koszt wykorzystywanego kapitału

obcego jest mniejszy od płaconych odsetek. Stanowią one,

bowiem koszt uzyskania przychodu i zmniejszają podstawę

opodatkowania podatkiem dochodowym.

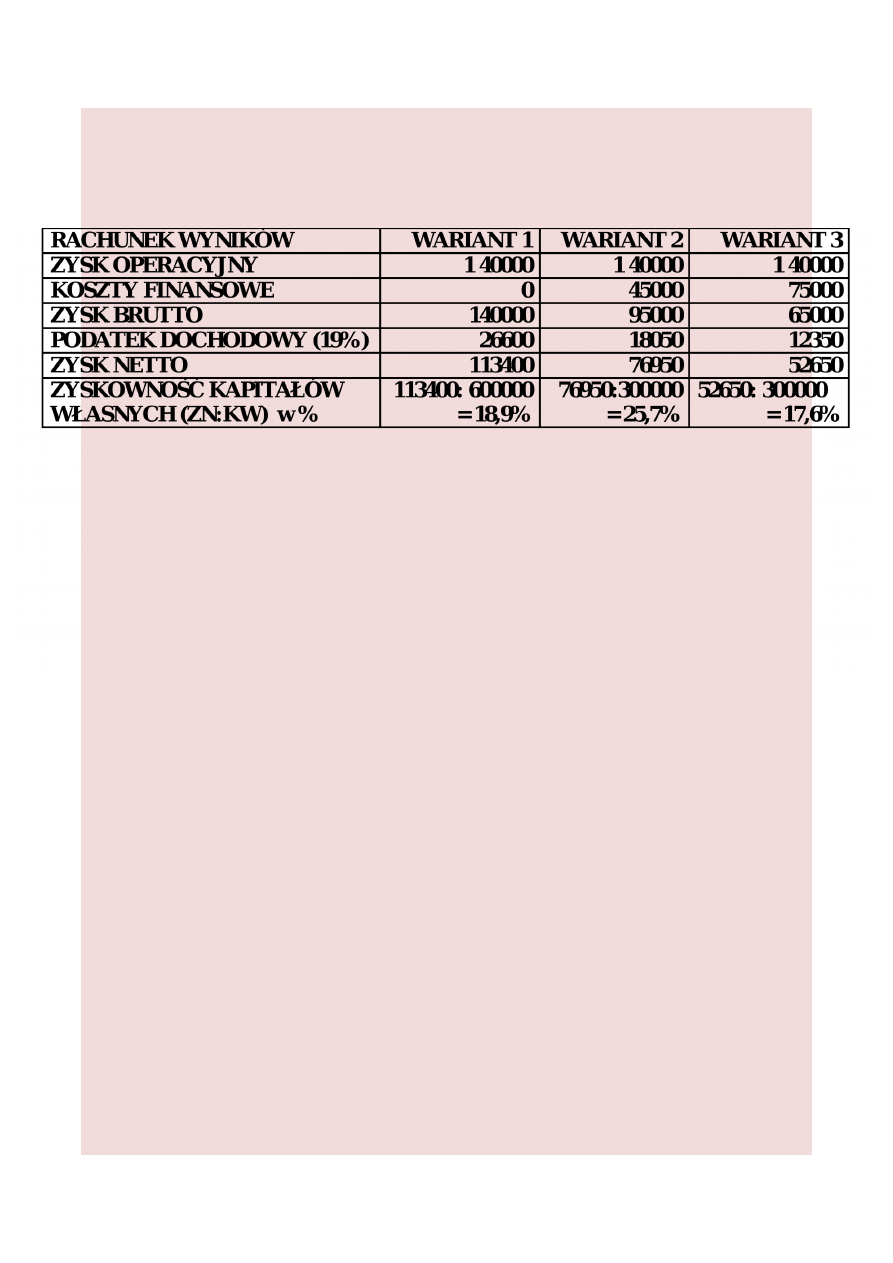

Przykład:

Przedsiębiorstwo „X" stoi przed problemem wyboru właściwej

struktury finansowania.

W wariancie l założono, że przedsiębiorstwo będzie

finansować się wyłącznie kapitałem własnym, w wariancie 2,

że przedsiębiorstwo pozyska 50% środków finansowych w

formie kapitału własnego, a 50% w formie kredytu

bankowego, stopa oprocentowania kredytu bankowego 15%,

w wariancie 3 struktura kapitału jest taka jak w 2 jednak

oprocentowania kredytu bankowego wynosi 25%. Zysk

operacyjny przedsiębiorstwa wynosi 14.0000 PLN, łączna

wielkość środków potrzebnych do finansowania

przedsiębiorstwa 60.0000 PLN, stopa podatku dochodowego

od osób prawnych 19%. Opierając się na powyższych danych,

należy podjąć decyzję, którą strukturę finansowania należy

wybrać.

W tablicy 1 zaprezentowano trzy warianty rachunku wyników,

uzależnione od zastosowanej struktury finansowania i

wzrostu kosztów odsetkowych z 15% do 25%.

Tablica 1. Rachunek wyników (wariant 1, 2 i 3)

Z punktu widzenia wielkości uzyskiwanego zysku netto

korzystniejszy dla przedsiębiorstwa jest wariant 1. Jednak

bardziej racjonalnym kryterium wyboru jest poziom

rentowności kapitału własnego, który informuje o stopie

zysku, którą inwestycja w dane przedsiębiorstwo przynosi

jego właścicielom (wariant 2).

Miarą dźwigni jest stopień dźwigni finansowej, który

pozwala ocenić, jaką zmianę rentowności kapitału

własnego spowoduje zwiększenie zysku przed płatnością

odsetek i opodatkowaniem.

Stopień dźwigni finansowej dla przykładu:

W przypadku, gdy kapitał obcy nie wystąpił ( wariant 1)

wartość wskaźnika dźwigni kapitałowej wyniesie

1(dźwignia nie wystąpiła), ponieważ:

DFL = 140000 : 140000 = 1

W wariancie 2 efekt dźwigni finansowej wystąpił, gdyż:

DFL = 140000 : (140000 – 45000) = 1,47 ; ROA > Ko

W wariancie 3 dźwignia wyniosła:

DFL = 140000 : (140000 – 75000) = 2,15; ROA < Ko

W wariancie 3 wzrost kosztów spowodował wzrost efektu

dźwigni finansowej, co oznacza wzrost ryzyka finansowego

firmy i ujemny efekt działania dźwigni finansowej.

Finansowanie działalności przedsiębiorstwa przy użyciu

kapitału obcego (długu) powoduje efekty pozytywne tylko

do pewnego poziomu zadłużenia. Nadmierne obciążenie

długiem zmniejsza elastyczność finansową firmy oraz

zwiększa ryzyko. Dążenie do maksymalnego wykorzystania

efektu dźwigni finansowej wiąże się z coraz wyższym

ryzykiem. Nadmierny poziom kapitałów obcych może,

bowiem spowodować utratę kontroli nad firmą a czasem

prowadzić do jej upadłości.

Istnieje graniczny poziom zysku operacyjnego, nazywany

progiem rentowności kapitału własnego. Przy tym

poziomie zysku operacyjnego zysk brutto jest niezależny

od stosowanej struktury finansowania. Jeżeli poziom

zysku operacyjnego jest niższy od poziomu granicznego,

to zwiększenie wykorzystania długu spowoduje obniżenie

rentowności kapitału własnego.

Stopień dźwigni finansowej DFL jest również relacją

względnej zmiany zysku netto przypadającego na jedną

akcję (EPS) do względnej zmiany zysku operacyjnego

(EBIT).

∆ EPS/EPS

DFL = ∆

EBIT/EBIT

Jego wartość informuje o ile procent zmieni się zysk netto

na jedną akcję na skutek jednoprocentowej zmiany zysku

operacyjnego.

Efekt dźwigni finansowej jest tym większy, im wyższe są

stałe koszty finansowe, tzn. większe są zmiany zysku na

jedna akcję (EPS) uzyskane z jednego procenta zmiany

zysku operacyjnego (EBIT). Jednak wówczas większe jest

ryzyko finansowe związane z działalnością

przedsiębiorstwa. Im stopień dźwigni jest bliższy jedności,

tym mniejsze jest ryzyko finansowania działalności

przedsiębiorstwa.

bliski zera (gdy EBIT jest bliski wartości odsetek od długu)

Im większy jest udział długu w kapitale ogółem i relatywnie

większe koszty finansowe, tym silniejsze są efekty

mnożnikowi dźwigni (większa wartość DFL).

Jeśli Ko> ROA występuje negatywny efekt dźwigni

finansowej. Wzrost zadłużenia będzie powodowało

obniżanie rentowności kapitałów własnych.

Innym sposobem badania efektu dźwigni finansowej

jest określenie granicznego wielkości EBIT*, powyżej

której rentowność operacyjna kapitałów łącznych jest

wyższa od kosztu kredytu.

Jak w takim razie wyznaczyć poziom zysku

EBIT( przed spłatą odsetek i opodatkowanie), od

którego wpływ dźwigni na stopę zwrotu z kapitału

własnego będzie pozytywny?

W tym punkcie EPS dla obu struktur finansowania ( z

udziałem długu i bez udziału długu) będzie miał

równą wartość – punkt obojętności EPS.

EBIT*= I x (N/N-n)

I-kwota odsetek od długu,

N- liczba akcji, gdy kapitał własny jest jedynym źródłem

finansowania,

n- liczba akcji, gdy źródłem finansowania są kapitały

własne i dług.

EBIT*= i x Kapitał ogółem

i – stopa oprocentowania długu.

Dźwignia finansowa znajduje zastosowanie w

zarządzaniu strukturą kapitału firmy. Wskazuje na

efekty dochodowe związane ze zmianą rentowności

kapitału własnego, które uzyskano dzięki zmianie

struktury kapitału polegającej na wykorzystaniu

kapitału obcego.

1.Dźwignia łączna (DCL)

Działanie obu dźwigni może wystąpić łącznie, jeżeli przy

określonym udziale zadłużenia przedsiębiorstwa następuje

wzrost produkcji i sprzedaży. Efekt dźwigni łącznej jest

iloczynem efektów dźwigni operacyjnej i dźwigni

finansowej. Stopień dźwigni obliczamy na podstawie

formuły:

DCL = DOL x DFL ; lub MC/EBT ; lub %∆EBT

/

%∆S

gdzie: DOL = stopień dźwigni operacyjnej, DFL = stopień

dźwigni finansowej, MC(marża brutto)= (S) - Kz, EBT =

zysk brutto (S-Kz-Ks-O)

Dźwignia łączna określa stopień ryzyka operacyjnego i

finansowego przedsiębiorstwa.

Jeżeli dźwignia wynosi np. 3, to znaczy, że wzrost sprzedaży

o 1% powoduje wzrost zysku brutto o 3%. Dźwignia

operacyjna mierzy poziom ryzyka operacyjnego, dźwignia

finansowa - poziom ryzyka finansowego a dźwignia

całkowita informuje o ogólnym ryzyku związanym z

działalnością firmy.

Dźwignia operacyjna związana jest ze strukturą

majątku i jego wykorzystaniem w istniejących

warunkach działania przedsiębiorstwa. Bada wpływ

zmiany wielkości sprzedaży na zysk operacyjny.

Dźwignia finansowa bada wpływ wzrostu zysku

operacyjnego na zysk brutto. Natomiast dźwignia

połączona ustala wpływ wzrostu sprzedaży na zysk

brutto.

Znając bazowe stopnie wyróżnionych dźwigni można

obliczyć odpowiednie poziomy zysku:

%∆EBIT=DOL x %∆S

%∆EBT=DFL x %∆EBIT

%∆EBT=DTL x %∆S

Document Outline

Wyszukiwarka

Podobne podstrony:

10 4id 10454 ppt

10 integracjaid 11290 ppt

10 mnoznikid 10954 ppt

10 Neuroradiologiaid 10583 ppt

10 ROZSTĘPYid 10627 ppt

10 23id 10410 ppt

10 mostid 10959 ppt

10 spekulacjeid 10632 ppt

10 Białkaid 11285 ppt

Prez 10 08 00 ppt

10 Histeroskopiaid 10552 ppt

10 energiaid 11288 ppt

10 XSLTid 11208 ppt

PRO LAT31 10 03 09A ppt

10 Successio testamentaria ppt

więcej podobnych podstron