Ekonomiczne problemy

polityki ochrony

środowiska

Wykład 11

Instrumenty polityki ochrony

środowiska w praktyce

Podstawowe funkcje

instrumentów

ekonomicznych

• Rola fiskalna – generowanie dochodów

budżetu lub funduszy celowych

• Rola motywacyjna – ekonomiczny

bodziec skłaniający podmioty

gospodarcze do zmiany postępowania

• Obie funkcje są względem siebie

konkurencyjne i prowokują konflikt celów

(cele fiskalne kontra cele motywacyjne)

Warianty gromadzenia

dochodów z podatków i

opłat ekologicznych

• Budżet centralny

• Budżet centralny i budżety lokalne

• Fundusze celowe ochrony

środowiska

• Doraźne fundusze celowe

• Systemy mieszane

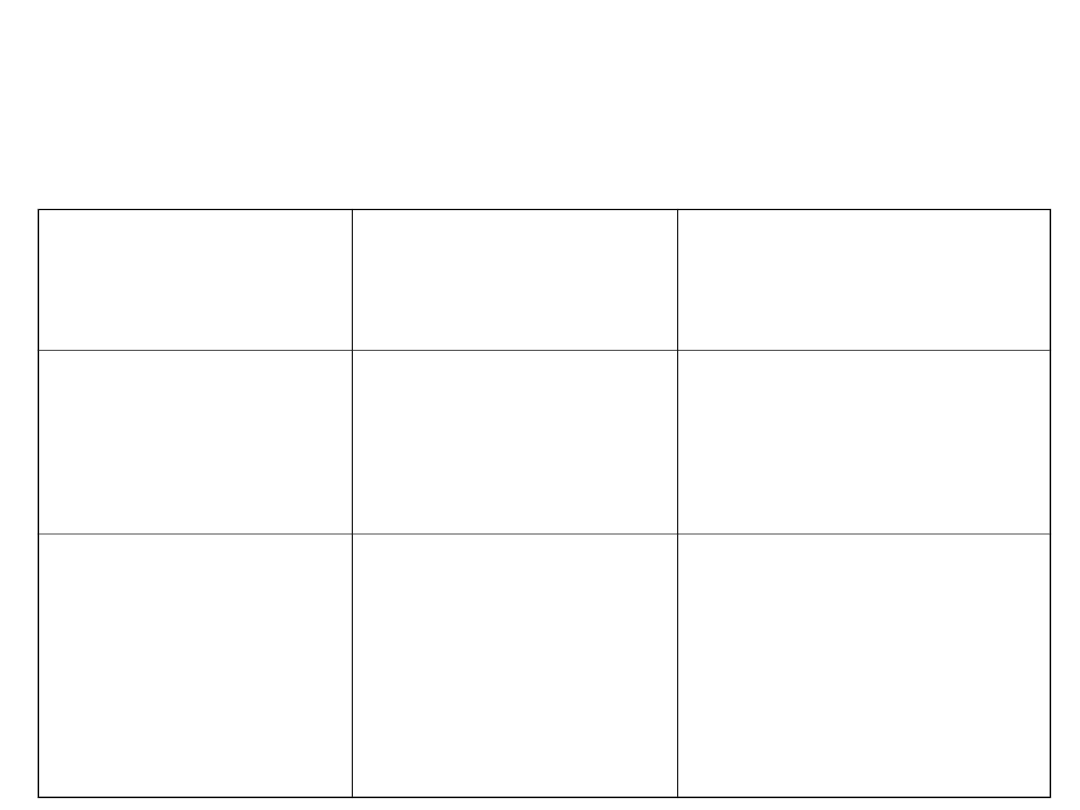

Uzasadnienie finansowania

projektów z funduszy celowych

Projekt jest

efektywny

ekonomicznie

Projekt nie jest

efektywny

ekonomicznie

Wykonalność

finansowa

projektu jest

zapewniona

Samodzielna

realizacja projektu

Projekt nie powinien

być realizowany z

punktu widzenia

społecznego

Projekt nie jest

wykonalny

finansowo

Realizacja

projektu jest

społecznie

pożądana, ale

wymaga

finansowego

wsparcia

Projekt nie zostanie

zrealizowany

Kierunek ewolucji

finansowania ochrony

środowiska na przykładzie

Holandii

• Do roku 1988: opłaty za użytkowanie środowiska

(w tym emisyjne) dostarczały dochodów

funduszom celowym ochrony środowiska

(earmarking czyli „szufladkowanie” )

• W latach 1988-1992: dochody z opłat zasilały

skonsolidowany fundusz ochrony środowiska

• Od roku 1992: wszystkie dochody z podatków o

podstawie środowiskowej trafiają do budżetu i

mogą zostać dowolnie wykorzystane

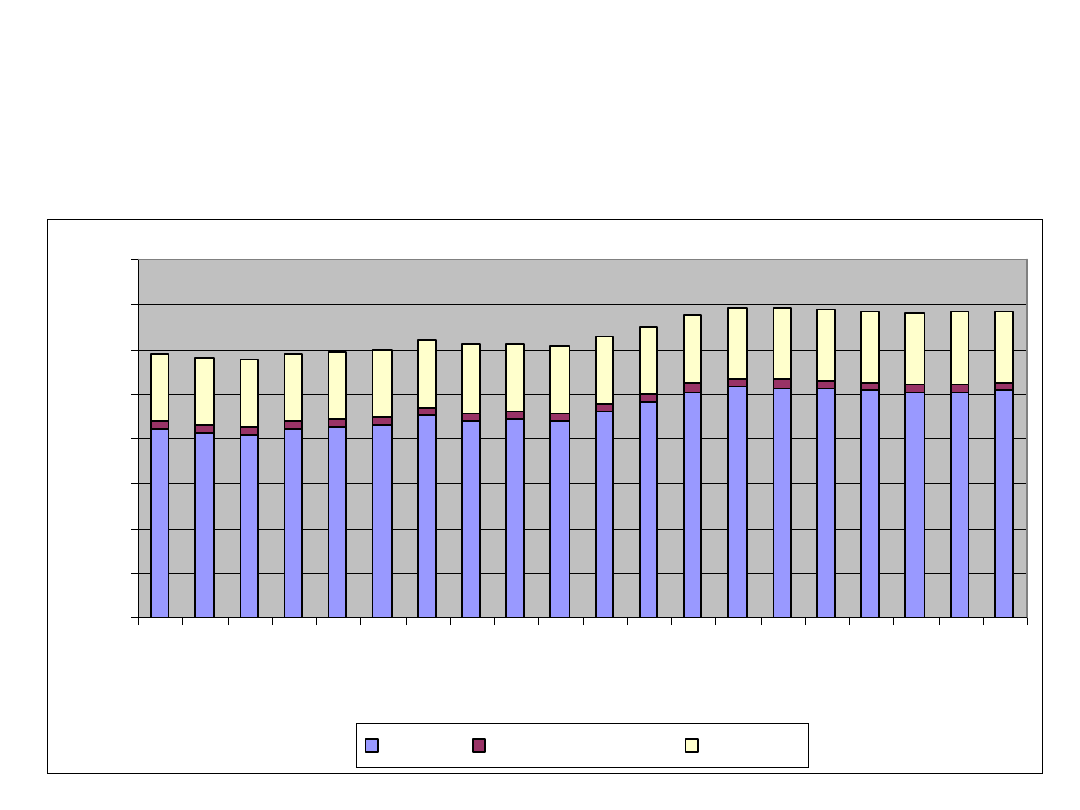

Przychody z „ekologicznych

podatków” w Unii Europejskiej

(15)

0

1

2

3

4

5

6

7

8

19

80

,

19

81

,

19

82

,

19

83

,

19

84

,

19

85

,

19

86

,

19

87

,

19

88

,

19

89

,

19

90

,

19

91

,

19

92

,

19

93

,

19

94

,

19

95

,

19

96

,

19

97

,

19

98

,

19

99

,

%

w

sz

ys

tk

ic

h

p

o

d

a

tk

ó

w

Energia Zanieczyszczenia Transport

Przychody z „ekologicznych

podatków” w UE (15) wg

kategorii

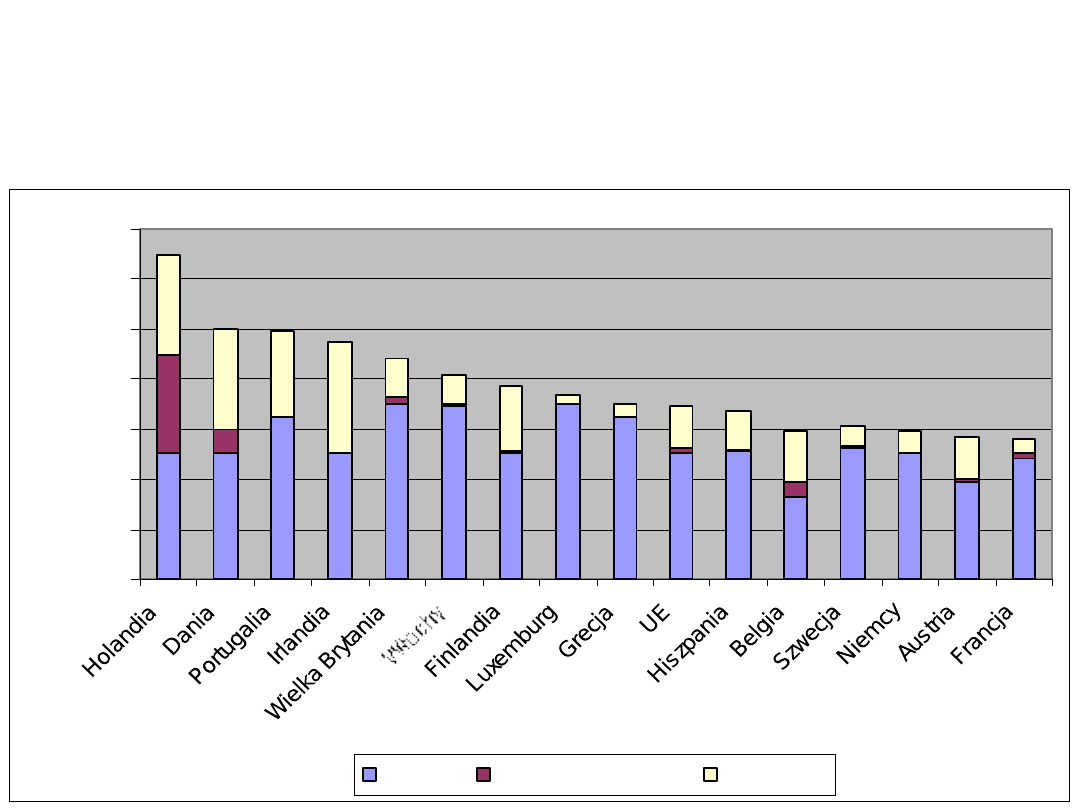

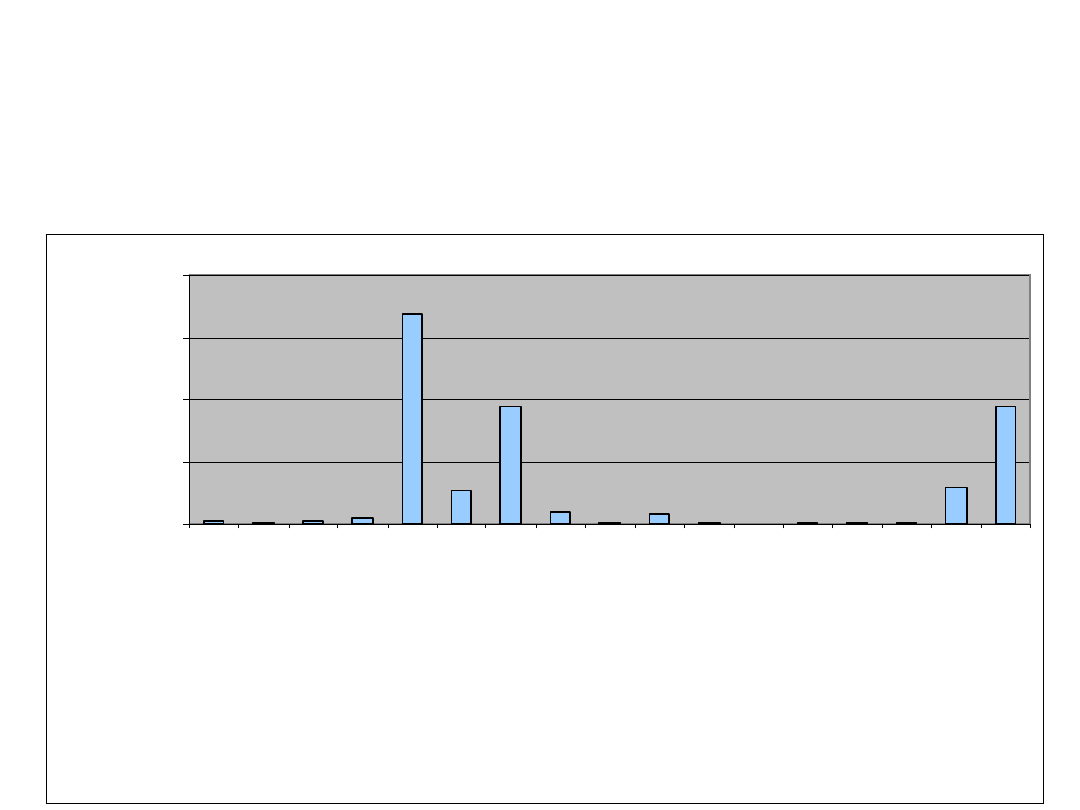

Podatki prośrodowiskowe w krajach UE

0

2

4

6

8

10

12

14

Ho

lan

dia

Da

nia

Po

rtu

ga

lia

Irla

nd

ia

W

ielk

a B

ryt

an

ia

Fin

lan

dia

Lu

xe

m

bu

rg

Gre

cja

UE His

zp

an

ia

Be

lgia

Sz

w

ec

ja

Nie

m

cy

Au

str

ia

Fra

nc

ja

%

c

a

łk

o

w

it

y

c

h

p

rz

y

c

h

o

d

ó

w

p

o

d

a

tk

o

w

y

c

h

Energia

Zanieczyszczenia

Transport

0

2

4

6

8

10

12

14

%

c

ał

ko

w

it

yc

h

p

rz

yc

h

o

d

ó

w

p

o

d

at

ko

w

yc

h

Energia

Zanieczyszczenia

Transport

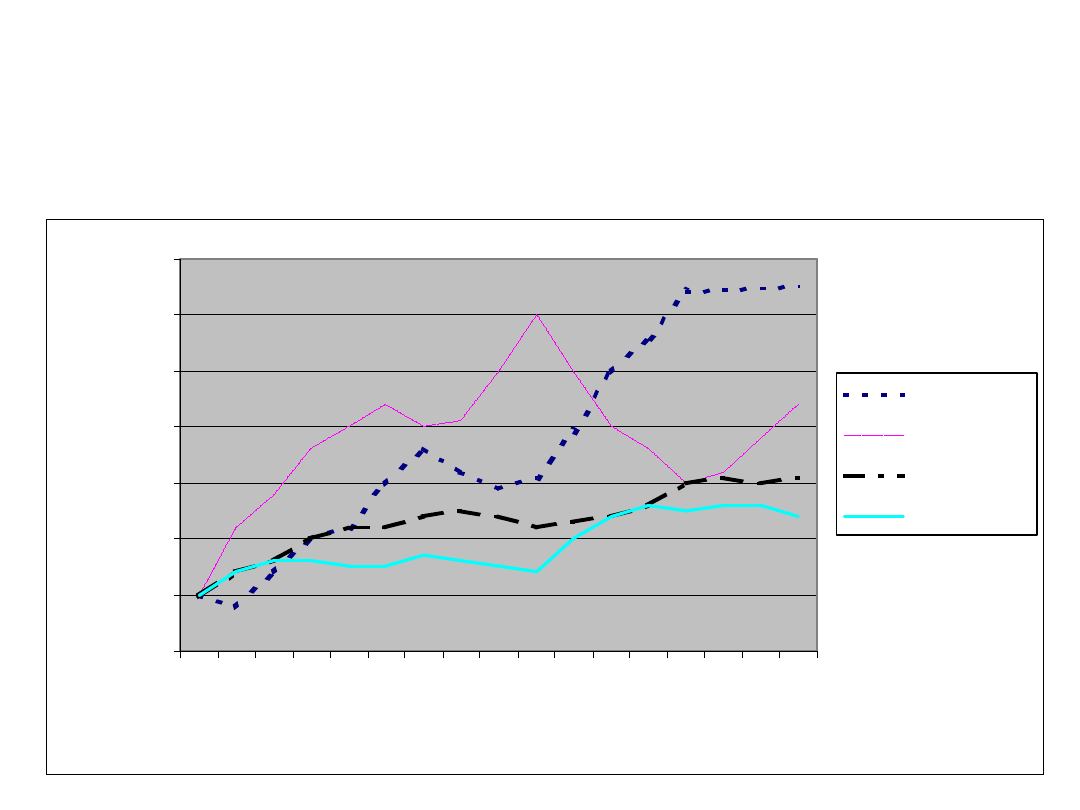

95

100

105

110

115

120

125

130

1980

1988

1996

Rok

In

d

e

k

s

w

zr

o

s

tu

p

rz

yc

h

o

d

ó

w

p

o

d

at

k

o

w

yc

h

w

%

Środowisko

Kapitał

Konsumpcja

Praca

Dynamika dochodów

podatkowych w UE

(wg

podstawy opodatkowania)

0

40000

80000

120000

160000

Em

is

je

d

o

po

w

ie

tr

za

C

FC

s

S

ci

ek

i

O

dp

ad

y

B

en

zy

na

b

ez

oł

ow

io

w

a

B

en

zy

na

o

ło

w

io

w

a

O

le

j n

ap

ęd

ow

y

(d

ie

se

l)

Le

kk

ie

o

le

je

o

pa

ło

w

e

C

ię

żk

ie

o

le

je

o

pa

ło

w

e

G

az

z

ie

m

ny

W

ęg

ie

l

K

ok

s

B

io

pa

liw

a

En

er

gi

a

el

ek

tr

yc

zn

a

(k

on

su

m

en

ci

)

En

er

gi

a

el

ek

tr

yc

zn

a

(p

ro

du

ce

nc

i)

Tr

an

sp

or

t (

je

dn

or

az

ow

y

po

da

te

k*

)

Tr

an

sp

or

t (

co

ro

cz

ny

p

od

at

ek

**

)

m

ili

on

y

U

S

D

Dochody z „ekologicznych

podatków” w OECD

(wg podstawy

opodatkowania

)

Kryteria wyboru

instrumentów polityki

ochrony środowiska (1)

• Skuteczność środowiskowa – realizacja

ustalonych celów ochrony środowiska

• Efektywność kosztowa – realizacja

celów zapewniających wymierne

korzyści jak najniższym kosztem

• Konkurencyjność gospodarki –

zapewnianie warunków do trwałego

rozwoju społeczno-gospodarczego

Kryteria wyboru

instrumentów polityki

ochrony środowiska (2)

• Przydatność bodźcowa lub fiskalna

• Zdolność do stymulowania postępu

technicznego

• Akceptowalność (przez podmioty

gospodarcze i społeczeństwo)

• Zapotrzebowanie na dane i

informacje

• Oszacowane koszty wdrożenia i

administrowania

Kryteria wyboru

instrumentów polityki

ochrony środowiska (3)

• Stabilność i wiarygodność

• Adaptacyjność (do istniejącej regulacji)

• Integracja z politykami sektorowymi

• Zgodność z porozumieniami

międzynarodowymi

• Brak negatywnych efektów

redystrybucyjnych (koszty, korzyści)

• Zaplecze społeczne i polityczne

Instrumenty polityki ochrony

środowiska w praktyce (1)

• Powszechna dominacja regulacji prawnych

• Powszechność stosowania rozwiązań

mieszanych, czyli prawno-

administracyjnych i ekonomicznych

• Wysokie koszty stosowania instrumentów

prawno-administracyjnych

• Rosnąca popularność instrumentów

ekonomicznych stwarzających szansę

obniżenia kosztów (efektywność kosztowa)

Instrumenty polityki ochrony

środowiska w praktyce (2)

• Powszechność stosowania jednolitych

systemów norm oraz opłat

• Obok kosztu dostosowania się podmiotów

gospodarczych istotny jest koszt

wdrożenia i administrowania

instrumentami

• Bariery wiedzy, możliwości pomiaru,

wyceny ekonomicznej i dostępności

informacji dotyczą kosztów zewnętrznych,

kosztów redukcji zanieczyszczeń, korzyści

z obniżenia presji na środowisko

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

EP 11 002

EP 11 055

ep 11 127

ep 11 111 113

EP 11 053

ep 11 095 097

ep 11 059 062

ep 11 008

EP 11 043 047

EP(11)

ep 11 091 094

EP 11 130

ep 11 128

ep 11 081 082

ep 11 098

ep 11 001 noCD

EP 11 015 016

ep 11 114

EP 11 087 90

więcej podobnych podstron