Systemy walutowe po

II wojnie światowej.

System waluty złotej.

System powojenny: z Bretton Woods.

Funkcjonowanie systemu..

Ograniczenia systemu względnie

stałych kursów.

Kryzys systemu w latach 1968 – 1973

i jego upadek

Obecna różnorodność systemów

kursowych (kursy płynne, stałe,

względnie stałe)

System walutowy

zasady wymienialności walut

narodowych, dokonywania

płatności i utrzymywania

równowagi płatniczej.

równowaga BP: bilans obrotów

bieżących + rachunek finansowy i

kapitałowy z wyjątkiem salda

rezerw walutowych jest

zrównoważony.

System waluty złotej

System funkcjonował w latach 1870

– 1914

Parytety złote:

np.. 1 $ - 1,672 g złota; 1£ - 7,988; 1 F –

0,3222:

kursy: 4,77$ = 1£ ; 5,18 F – 1$; 24,7 F -

1£

Automatyczny mechanizm

zachowania równowagi

płatniczej:dostosowania cen i

przepływy kruszcu

Załamanie systemu waluty

złotej

I wojna światowa i wielki kryzys

Przyczyny: brak mechanizmu

utrzymywania względnie

pełnego zatrudnienia; brak

możliwości stosowania aktywnej

polityki pieniężnej; zmiana roli

państwa w gospodarce i

powstanie interwencjonizmu

państwowego

System z Bretton Woods oraz

MFW

Pierwszy system powołany poprzez

umowę międzynarodową;

Zasady: wymienialność

międzywalutowa minimum w

zakresie obrotów bieżących; kursy

walutowe względnie stałe (margines

wahań; możliwość dewaluacji lub

rewaluacji kursów);

odpowiedzialność banków

centralnych za utrzymanie stałych

kursów (mechanizm interwencji BC)

Międzynarodowy Fundusz

Walutowy

Funkcje: regulacyjne,

finansowe, forum współpracy

państw członkowskich (BC)

pożyczki MFW i uwarunkowania

MFW w zakresie polityki

makroekonomicznej

parytety dostosowawcze.

Opcje polityki gospodarczej

w systemie z Bretton Woods.

Podstawowym narzędziem

utrzymania wewnętrznej

równowagi była polityka fiskalna.

Podstawowymi narzędziami

utrzymania równowagi

zewnętrznej były pożyczki od

MFW, restrykcje dot. przepływów

finansowych i okazjonalne zmiany

kursu walutowego

Funkcjonowanie systemu.

„

głód dolarowy” pierwszych lat

powojennych;

problem deficytu bilansu obrotów

bieżących USA;

problemy polityki gospodarczej w

warunkach stałych kursów

walutowych; dylemat utrzymania

wewnętrznej i zewnętrznej

równowagi: niemożność pogodzenia

systemu stałych kursów walutowych,

swobody przepływów kapitału i braku

swobody prowadzenia niezależnej

polityki pieniężnej

.

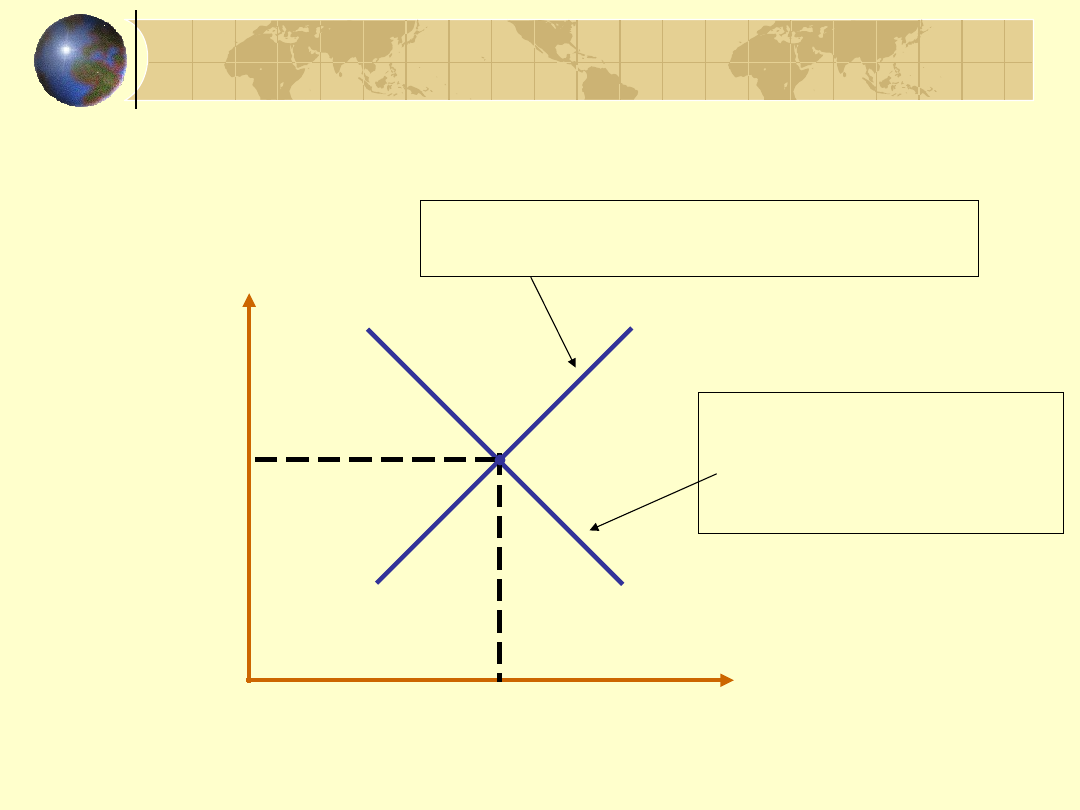

Cele polityki gospodarczej

Równowaga wewnętrzna:

Y

P

= C(Y

P

– T) + I + G +

NX(eP*/P, Y

P

-T)

Równowaga zewnętrzna;

NX(eP*/P, Y

P

-T) = X

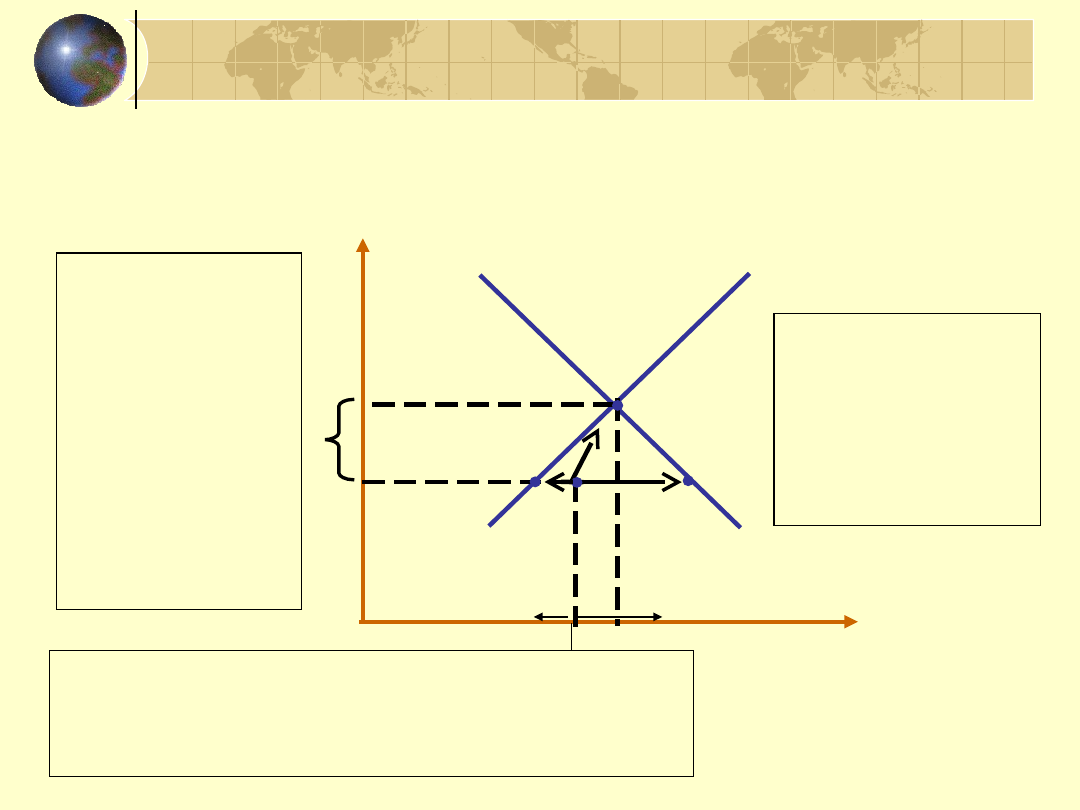

Problemy koordynacji

polityki gospodarczej

Ekspansja fiskalna

(G or T)

Kurs

waluto

wy

e

XX

II

1

Równowaga wewnętrzna

jest zachowana jeśli

produkt jest na poziomie

potencjalnym

Zewnętrzna równowaga jest utrzymana

jeśli NX jest na poziomie X

Problemy koordynacji

polityki gospodarczej

Ekspansja fiskalna

(G or T)

e

XX

II

1

3

Dewaluacja

prowadząca do

jednoczesnego

osiągnięcia

równowagi

wewnętrznej i

zewnętrznej:

dobra krajowe

tanieją co

zwiększa globalny

popyt, produkcję

oraz NX.

2

4

Polityka fiskalna pozwala osiągnąć równowagę

wewnętrzną lub zewnętrzną: poprzez ograniczenie

popytu na produkt i import lub wzrost popytu na

produkt i import.

W punkcie 2

gospodarka jest

poniżej XX oraz II

produkcja poniżej

potencjalnej deficyt

NX

większy od X

Kryzys systemu systemu i

jego upadek

zmiany w podejściu do równowagi

zewnętrznej: narastanie przepływów

finansowych (kapitałowych);

stopniowa liberalizacja przepływów

na rachunku finansowym

spekulacyjne przepływy kapitału i

kryzysy bilansu płatniczego;

inflacja i stałe kursy;

problem równowagi zewnętrznej USA

Kryzys systemu systemu i

jego upadek cd.

W systemie z BW stosowano

głównie politykę fiskalną.

Z politycznych względów

powstrzymywano się od zmian

kursów walutowych, co prowadziło

do narastania nierównowag

płatniczych (zewnętrznych).

Narastający deficyt NX w USA i

ataki spekulacyjne; podobnie we

Francji i W. Brytanii; nadwyżki w

RFN i JAponii

Funkcjonowanie systemu i

jego upadek cd.

1968: podwójna cena złota i zawieszenie

de facto wymienialności USD;

1971 masowy napływ USD do RFN; tzw.

Smithsonian Agreement ( 8% dewaluacj

USD,; 10% podatek importowy w USA;

wzrost ceny złota z 35 USD do 38 USD za

incję);

1973: ponowne ataki spekulacyjne i

wprowadzenie kursów płynnych (Japonia i

EWG);

1974 kryzys naftowy i jego skutki.

Światowa inflacja i ostateczne załamanie

systemu z Bretton Woods

Argumenty wspierające

system kursów płynnych

Autonomia polityki pieniężnej.

BC mają większą swobodę dostosowywania

podaży pieniądza, stopy procentowej do potrzeb

osiągnięcia stabilizacji wewnętrznej;

większa swoboda w reagowaniu na zakłócenia

zewnętrzne;

Symetria mechanizmów dostosowawczych.

Płynne kursy jako jako automatyczny

stabilizator gospodarki pozwalający osiągać

jednocześnie równowagę wewnętrzną i

zewnętrzną. Są elastycznym narzędziem

dostosowującym produkcję do zmian

popytu, co pozwala zmniejszyć negatywne

zmiany produktu i zatrudnienia;

Argumenty wspierające

system kursów płynnych cd.

System kursów względnie stałych nie

może przetrwać przy dużych

różnicach w polityce

makroekonomicznej i dużych szokach

jakie wystąpiły w gospodarce

światowej w ostatnich 30 latach;

Płynne kursy mogą zapobiegać

gwałtownym spekulacjom

prowadzącym do kryzysów

walutowych w sytuacji, gdy BC nie

mają dostatecznie dużych rezerw dla

obrony stałego kursu walutowego.

Negatywne strony systemu

kursów płynnych

Brak koordynacji polityki

gospodarczej

możliwość prowadzenia polityki

szkodliwej dla innych krajów;

brak koordynacji może prowadzić do

dużych wahań kursów walutowych;

niestabilność oczekiwań kursowych

(samospełniające się oczekiwania);

w rzeczywistości wahania kursów

walutowych są bardzo znaczne jednak

brak wyraźnych dowodów, że wpłynęło to

negatywnie na handel i przepływy

kapitałowe

Brak dyscypliny do prowadzenia pro-

inflacyjnej polityki przez BC

cele inflacyjne mogą być lepszym hamulcem dla

takiej polityki niż stałe kursy;

BC w dalszym ciągu prowadzą znaczne

interwencje na rynku walutowym

ograniczając nadmierne wahania kursów;

Szczególna odpowiedzialność „dużych”

krajów ponieważ ich polityka gospodarcza

ma znaczny wpływ na sytuację innych

krajów; rosnąca potrzeba międzynarodowej

koordynacji polityki gospodarczej dla

stabilizacji międzynarodowego rynku

walutowego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Świat i Polska po II wojnie światowej

ZMIANY TERYTORIUM POLSKI PO II WOJNIE ŚWIATOWEJ

Gospodarka państw socjalistycznych po II wojnie światowej

Podział terytorialny kraju po II wojnie światowej

Osiągnięcia przemysłu chemicznego po II wojnie światowej

Gospodarka krajów socjalistycznych po II wojnie światowej, Opracowane zagadnienia

Kształtowanie się polskiej i żydowskiej wizji martyrologicznej po II wojnie światowej

ustalenie granic polski po ii wojnie światowej

Sprawa niemiecka po II wojnie światowej, Sprawa niemiecka po II wojnie światowej

4 Zmiany w strukturze etnicznej ziem polskich w czasie i po II wojnie światowej Kopiax

Problem niemiecki po II wojnie światowej

Periodyzacja polskiej polityki zagranicznej po II wojnie światowej, Dyplomaca Europejska, 4 semestr,

Rokowania rozbrojeniowe po II Wojnie Światowej, studia

Lekcja 125 Afryka po II wojnie światowej Procesy dekolonizacyjne na świecie

Świat po II Wojnie Światowej, prezentacja

Europa po II wojnie swiatowej i Nieznany

Klucz odpowiedzi Polska i świat po II wojnie światowej

więcej podobnych podstron