1

System bankowy

Operacje bankowe

pośredniczące

dr Wojciech Paczkowski

Katedra Bankowości i Rynków Finansowych

WSB Poznań

2

Polecenie przelewu

Polecenie zapłaty

Polecenie wypłaty

Inkaso

Akredytywa

Weksel

Obrót dewizowy

3

Polecenie przelewu - jedna z form

pieniężnych rozliczeń bezgotówkowych.

Polega na wydaniu bankowi

dyspozycji przekazania określonej

kwoty z rachunku bankowego

płatnika na wskazany przez niego

inny rachunek bankowy.

Bank powinien zaksięgować otrzymane

polecenie przelewu najpóźniej w następnym

dniu roboczym po jego przyjęciu.

Warunkiem wykonania polecenia przelewu

jest posiadanie przez zleceniodawcę

odpowiedniego pokrycia na rachunku

bankowym.

4

Rozliczenia międzybankowe realizuje

Krajowa Izba Rozliczeniowa.

Do 2004 (system SYBIR). Obecnie polecenia przelewu

dokonywane są w drodze teletransmisji (system ELIXIR).

Dyspozycja polecenia przelewu może

być złożona w formie papierowego

dokumentu lub za pomocą systemów

bankowości elektronicznej.

Papierowy dokument polecenia

przelewu jest zestandaryzowany, co

umożliwia przeniesienie go za pomocą

czytnika optycznego na elektroniczne

nośniki informacji.

5

Zlecenie Stałe

systematyczne, okresowe dokonywanie przez Bank

poleceń przelewu z rachunku Dłużnika na dobro

prowadzonego w Banku rachunku Wierzyciela.

Zlecenie Stałe stanowi przede wszystkim

upoważnienie dla Banku, tj. umowną podstawę do

realizacji przez Bank systematycznych przelewów - z

rachunków Dłużników na rachunek Wierzyciela - na

kwoty fakturowane przez Wierzyciela Dłużnikom.

Aktywność Dłużnika ogranicza się przy tym do jednokrotnego złożenia

w Banku formularza Zlecenia Stałego. Wierzyciel systematycznie

przekazuje do Banku instrukcję do wykonania kolejnych poleceń

przelewu z rachunków Dłużników. Wpływ środków na rachunek

Wierzyciela następuje niezwłocznie po obciążeniu rachunku Dłużnika.

Zlecenie Stałe może być realizowane na różną - z płatności na płatność

- kwotę i za każdym razem w różnych datach płatności. Te parametry

definiowane są każdorazowo w zleceniu wystawianym przez

Wierzyciela.

6

Polecenie zapłaty -

bezgotówkowa forma

rozliczeń bankowych.

Polecenie zapłaty jest polskim

odpowiednikiem zachodniego

direct-debit.

Realizuje je KIR w systemie ELIXIR.

7

Przeprowadzanie rozliczeń w tej formie

wymaga, aby zarówno dłużnik jak i wierzyciel

posiadali rachunki w bankach, które zawarły

porozumienie o stosowaniu polecenia zapłaty, a

dłużnik wyraził zgodę na obciążanie jego

rachunku w tej formie.

!!! W przeciwieństwie do polecenia

przelewu stroną inicjującą

w poleceniu zapłaty jest wierzyciel.

!!!

Uznanie rachunku wierzyciela następuje po uzyskaniu środków

przez jego bank od banku dłużnika, wystarczających do pokrycia

dyspozycji.

Ograniczenia wynikające z uregulowań

prawnych:

rozliczane mogą być jedynie płatności z limitem

kwotowym:

1 000 EUR - osoby fizyczne,

50 000 EUR - w przypadku pozostałych podmiotów.

dłużnik może odwołać transakcję polecenia zapłaty:

30 dni kalendarzowych - osoby fizyczne,

5 dni roboczych – w przypadku pozostałych podmiotów.

8

Polecenie wypłaty

to bezwarunkowa instrukcja wysłana do (lub

otrzymana od) innego banku polecająca uznanie

określoną kwotą wskazanego rachunku lub wypłatę

tej kwoty wskazanej osobie.

W praktyce bankowej używa się dwóch skrótów:

POS - (ang.: Payment Order Sent, Polecenie

wypłaty - wysłane, gdy zleca się bankowi

realizację transferu)

POR (ang.: Payment Order Received, Polecenie

zapłaty otrzymane

9

Inkaso

jest warunkową formą płatności,

polegającą na pobraniu przez bank od

kupującego na rzecz sprzedającego

określonej należności, w zamian za

wydanie powierzonych przez

sprzedającego dokumentów, zgodnie z

ustalonymi warunkami.

Podczas realizacji inkasa dokumentowego, banki

uczestniczące w transakcji

dokładają starań

, aby

wykonać instrukcje inkasowe,

nie ponoszą jednak

odpowiedzialności

za skuteczność w ściąganiu

zapłaty.

10

Z uwagi na przedmiot transakcji:

inkaso dokumentowe,

którego

przedmiotem są dokumenty handlowe lub

dokumenty handlowe wraz z dokumentami

finansowymi;

inkaso finansowe

(bezdokumentowe),

którego

przedmiotem są wyłącznie dokumenty

finansowe;

11

Z uwagi na rodzaj transakcji :

inkaso eksportowe,

którego przedmiotem

są dokumenty reprezentujące wyeksportowane

(sprzedane) towary lub usługi, składane przez

podawców krajowych

inkaso importowe,

którego przedmiotem są

dokumenty reprezentujące importowane (zakupione)

towary lub usługi, nadsyłane przez banki lub

bezpośrednio przez Eksporterów (Państwa

kontrahentów) - tzw. inkaso importowe bezpośrednie

12

Z punktu widzenia sposobu zapłaty za

dokumenty inkasowe :

inkaso płatne a'vista,

w którym wydanie

dokumentów następuje za zapłatę należności

inkasowej

inkaso terminowe,

tj. płatne w określonym

trybie po wydaniu dokumentów. Inkaso terminowe

najczęściej przybiera formę inkasa akceptacyjnego,

w którym wydanie dokumentów następuje w zamian

za akcept weksla trasowanego z określonym

terminem płatności

inkaso o mieszanym sposobie

płatności

łączące w sobie płatność a'vista i

płatność terminową

13

Strony inkasa

zleceniodawca (podawca)

- tj. strona

zlecająca bankowi wykonanie inkasa;

bank podawcy (bank przekazujący)

-

tj. bank, któremu podawca zlecił wykonanie inkasa;

bank inkasujący (bank

pośredniczący)

- tj. jakikolwiek bank, inny niż

bank przekazujący, biorący udział w realizacji inkasa;

bank prezentujący -

który dokonuje

prezentacji dokumentów płatnikowi;

Płatnik - tj. osoba fizyczna lub prawna, której, zgodnie ze zleceniem inkasowym,

prezentowane są w ramach inkasa dokumenty do zapłaty lub akceptu; nie jest

formalnie stroną inkasa.

14

Akredytywa

jest formą zabezpieczenia i realizacji

zapłaty w handlu zagranicznym i

krajowym.

Służy do rozliczania należności za

dostarczony towar lub wykonanie usługi

między sprzedawcą i nabywcą.

15

Partnerzy rozliczenia w formie akredytywy

zleceniodawca (kupujący),

który zleca swojemu

bankowi otwarcie akredytywy dokumentowej,

bank otwierający (bank zleceniodawcy),

który podejmuje wobec beneficjenta (eksportera) zobowiązanie,

że po spełnieniu przez niego określonych w akredytywie

warunków dokona zapłaty na jego rzecz za zgodne dokumenty,

beneficjent akredytywy (sprzedający),

na

rzecz którego akredytywa została otwarta i który uzyskuje na jej

podstawie zapewnienie otrzymania zapłaty po przedstawieniu

dokumentów zgodnych z warunkami akredytywy,

bank pośredniczący (bank sprzedawcy),

który otrzymuje od banku otwierającego akredytywę i w

zależności od roli - awizuje ją beneficjentowi, potwierdza lub

negocjuje dokumenty.

spedytor

16

Rodzaje akredytyw:

akredytywa dokumentowa obca

(eksportowa)

akredytywa dokumentowa własna

(importowa)

akredytywa nieodwołalna

akredytywa odwołalna

akredytywa potwierdzona

akredytywa negocjacyjna

akredytywa przenośna

akredytywa odnawialna (rewolwingowa)

akredytywa zabezpieczająca "stand-by„

akredytywa zaliczkowa

17

Dokumenty występujące w akredytywach:

weksel trasowany, wystawiony przez eksportera

faktura handlowa

międzynarodowy samochodowy list przewozowy ->

CMR lub

międzynarodowy kolejowy list przewozowy

-> CIM lub

międzynarodowy lotniczy list przewozowy

-> AWB

dokument transportu multimedialnego

konosament morski, morski list przewozowy,

konosament czarterowy . Konosament łączy kontrakt

handlowy, kontrakt wypłaty dokumentowej i umowę

transportową

dokument ubezpieczeniowy

świadectwo kontroli ilości i jakości towaru

atesty zdrowia

świadectwo pochodzenia

18

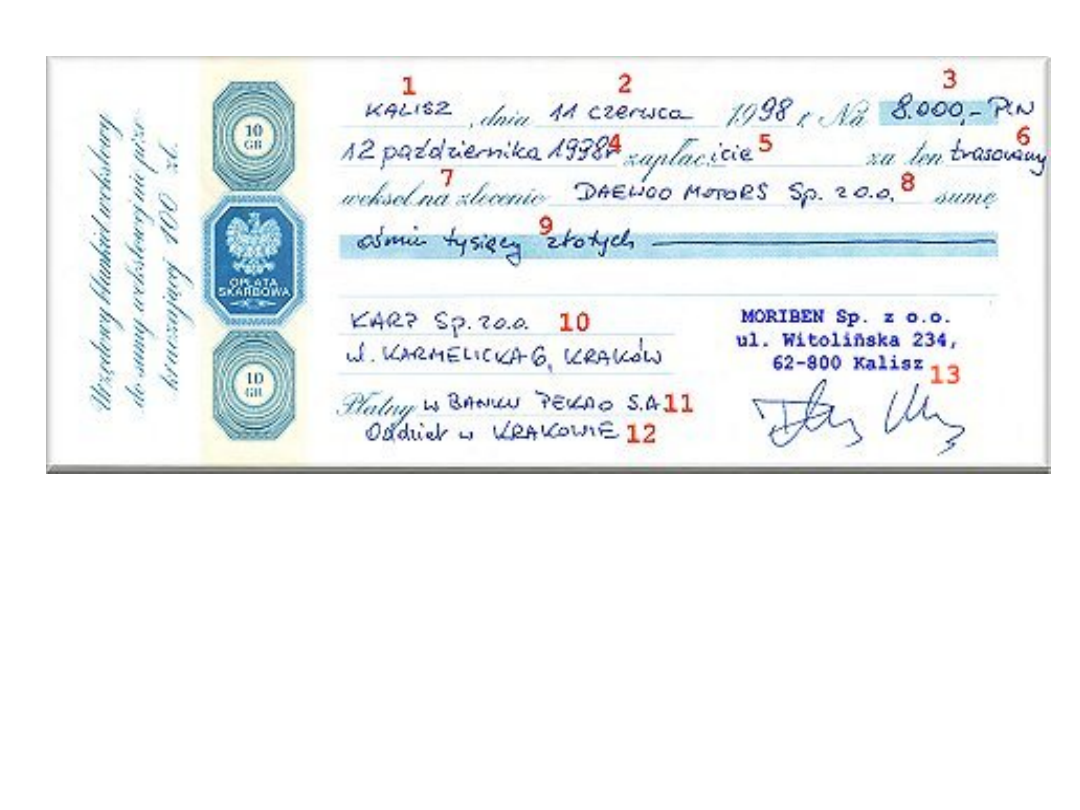

WEKSEL

to papier wartościowy o określonej dokładnie przez

prawo wekslowe formie, charakteryzujący się tym, że

złożenie na nim podpisu stanowi podstawę i

przyczynę zobowiązania wekslowego podpisującego

.

Rodzaje weksli:

Weksel własny - (inaczej suchy, prosty, sola)

zawierający bezwarunkowe przyrzeczenie wystawcy

zapłacenia określonej sumy pieniędzy we wskazanym

miejscu i czasie.

Weksel trasowany - (inaczej ciągniony lub trata)

zawierający skierowane do oznaczonej osoby

bezwarunkowe polecenie zapłacenia określonej sumy

pieniędzy w oznaczonym czasie i miejscu.

19

1.miejsce wystawienia weksla 2.data wystawienia weksla 3.suma wekslowa

oznaczona cyfrowo 4.oznaczenie terminu płatności 5.bezwarunkowe

polecenie zapłacenia oznaczonej sumy pieniężnej 6.oznaczenie rodzaju

weksla (trasowany, trata, ciągniony, obcy, przekazowy) 7.nazwa "weksel" w

samym tekście dokumentu 8.oznaczenie osoby, na której rzecz lub na której

zlecenie zapłata ma być

dokonana (remitenta) 9.suma wekslowa słownie 10.nazwisko osoby (firma

osoby prawnej), która ma zapłacić (trasata) 11.domicyliat 12.miejsce

płatności weksla 13. podpis wystawcy weksla trasowanego (trasanta)

20

Czek jest pisemnym zleceniem bezwzględnego

wypłacenia określonej kwoty, wydanym

bankowi przez posiadacza rachunku

bankowego.

Rodzaje czeków

– Imienne, tzn. takie, które zawierają imię, nazwisko

remitenta(pierwszego wierzyciela uprawnionego do

odbioru sumy czekowej). W tym wypadku bank przy

wypłacie ma obowiązek sprawdzenia legitymacji

czekowej osoby, na rzecz której czek wystawiono.

– Na okaziciela - bank jest zwolniony ze

sprawdzania czy osoba, która przedkłada czek do

zapłaty jest jego prawnym właścicielem z formalnego

punktu widzenia.

21

Podział z uwagi na formy obrotu:

Czek zwykły (kasowy; gotówkowy) – upoważnia do podjęcia

gotówki przez wystawcę lub dokonania za jego pomocą zapłaty

wierzycielowi kwoty zobowiązania, którą może zainkasować

gotówką.

Czek rozrachunkowy – ma ograniczony obrót; nie może być

wypłacony w gotówce.

Czek potwierdzony – czek ten zawiera potwierdzenie trasata o

pokryciu na koncie wystawcy.

Czek bankierski – jest wystawiany przez bank i zawiera

polecenie wypłaty skierowane do innego banku na rzecz

określonej osoby lub na okaziciela.

Czek zakreślony – to taki czek na którym zostały zamieszczone

dwie równoległe linie ukośne lub poprzecznie na frontowej

stronie, ma ograniczony obieg. Wypłata następuje tylko na rzecz

innego banku lub osoby wskazanej przez klienta w umowie z

bankiem.

Czek podróżniczy –zamiana na gotówkę; zapłata za usługi

hotelowe, w restauracjach i sklepach.

Euroczeki – stanowią odmianę czeków gwarantowanych, ich

obrót jest zunifikowany co pozwala na ich zastosowanie na

zasadach zbliżonych do obrotu gotówkowego

22

OBRÓT DEWIZOWY

obrót dewizowy z ZAGRANICĄ:

- zawarcie umowy lub dokonanie innej czynności prawnej

powodującej:

dokonywanie rozliczeń pieniężnych

lub przeniesienie WD lub KŚP

w stosunku do R - NR

oraz wykonywanie takich umów / czynności ;

- zawarcie umowy lub dokonanie innej czynności prawnej

powodującej:

przeniesienie rzeczy lub prawa, których nabycie nastąpiło w

obrocie dewizowym z zagranicą

oraz wykonywanie takich umów / czynności ;

- transfer WD lub KŚP

(tzn. wywóz, przekazywanie i wysyłanie za granicę oraz

przywóz, przekazywanie i nadsyłanie z zagranicy do kraju );

obrót wartościami dewizowymi w KRAJU:

zawarcie umowy lub dokonanie innej

czynności prawnej powodującej dokonywanie

rozliczeń

między R lub NR

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Po Prostu Photoshop 7 CE (2)

Spisałam sobie po egzaminie pytania-co pamietalam, FiR, Bankowośc II

BANKOWO, ELEKTRONICZNA PO

Po prostu InDesign 2 CE ppind2

przewodnik po kartach platniczy abc bankowosci id 407297

Główne zmiany w systemie bankowym w Polsce po 1989 roku, Finanse

SYTUACJA POLSKICH BANKOW SPOLDZIELCZYCH PO WEJSCIU POLSKI[1]

Po prostu InDesign 2 CE 2

D19230272 Rozporządzenie Ministra Skarbu z dnia 19 marca 1923 r w przedmiocie domów bankowych i kan

Po prostu InDesign 2 CE

Po prostu InDesign 2 CE ppind2

Po prostu InDesign 2 CE

Po prostu InDesign 2 CE ppind2

więcej podobnych podstron