dr Jolanta Gadawska

Sprawozdawczość finansowa

i podstawowe definicje

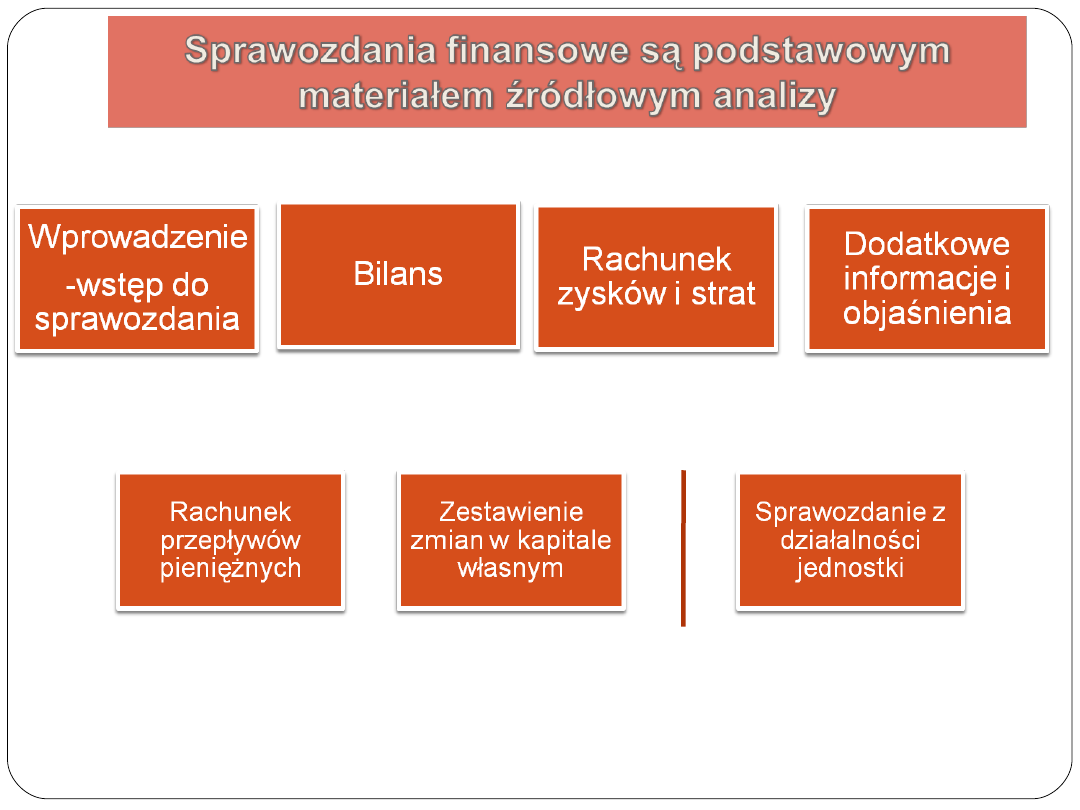

W skład sprawozdania finansowego wchodzi:

Jednostki, których sprawozdania podlegają obowiązkowi

badania i ogłaszania sporządzają również:

Sprawozdanie z działalności sporządzają spółki kapitałowe,

ubezpieczyciele, spółdzielnie i przedsiębiorstwa

państwowe.

Bilans jest zestawieniem

majątku i źródeł pochodzenia

tego majątku

Aktywa

Pasywa

Aktywa trwałe

Wartości niematerialne i

prawne

Rzeczowe aktywa trwałe

Inwestycje długoterminowe

Należności długoterminowe

Aktywa obrotowe

Zapasy (materiały, towary,

wyroby g.)

Należności krótkoterminowe

Inwestycje krótkoterminowe

- aktywa finansowe i środki

pieniężne

Kapitały własne

Kapitał podstawowy

Kapitał uzupełniający

Wynik finansowy

Wpłaty na poczet kapitału

Zobowiązania i rezerwy

Rezerwy

Zobowiązania długoterminowe

(kredyty, pożyczki udzielone)

Zobowiązania krótkoterminowe

Suma Aktywów = Suma Pasywów

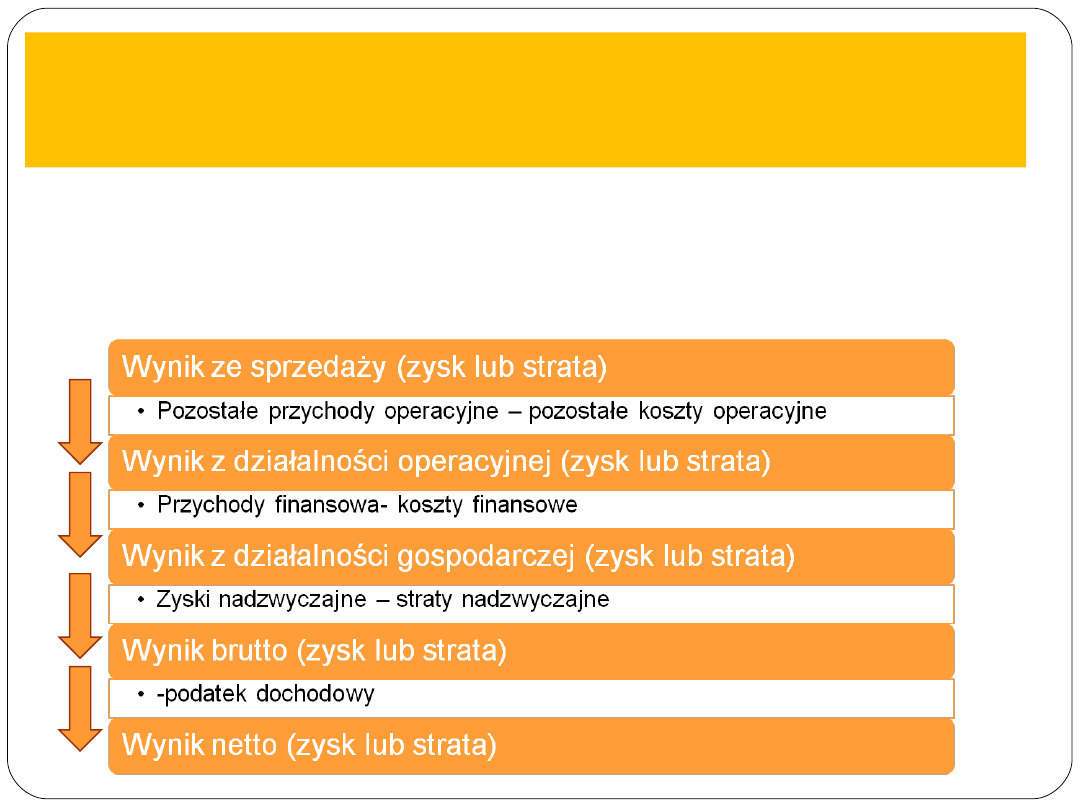

Rachunek zysków i strat

(sporządzany w wariancie porównawczym lub

kalkulacyjnym)

Zestawienie przychodów i kosztów, zysków i strat

nadzwyczajnych oraz wyników.

Przychody ze sprzedaży (wyrobów, towarów, materiałów) -

Koszty działalności operacyjnej (zużycie materiałów,

wynagrodzenia)

Dane uzupełniające do sprawozdania

finansowe

Wprowadzenie do

sprawozdania finansowego

Dodatkowe informacje i

objaśnienia

Informacje o spółce,

siedzibie i przedmiocie

działalności.

Opis przyjętych zasad

(polityki) rachunkowości

w tym metod wyceny i

sporządzania

sprawozdania

finansowego, przyczyny

zmian w stosunku do

roku poprzedniego.

Zawiera korekty wartości

majątku i przyczyny tych

korekt (umorzenie, trwała

utrata wartości, aktualizacja

majątku), informacje o

tworzonych rezerwach oraz

inne objaśnienia do pozycji

bilansowych, rachunku

zysków i strat, zestawienia

zmian w kapitale i rachunku

przepływów pieniężnych.

Proponowany podział zysku.

Sprawozdanie z przepływu środków

pieniężnych

wpływy i wypływy środków pieniężnych

(metoda pośrednia lub bezpośrednia)

Działalność operacyjna

(wpływy i wypływy-

rozchody środków z działalności podstawowej);

Działalność inwestycyjna

(dotyczy wpływów i

wypływów związanych z zakupem i sprzedażą środków

trwałych, wartości niematerialnych, inwestycji ; korzyści i

strat, które są ponoszone w związku z ich posiadaniem);

Działalność finansowa

(dotyczy wpływów i

odpływów środków związanych z kapitałem własnym i

obcym – zaciąganie i spłata pożyczek, emisja akcji);

Wynikiem są przepływy pieniężne netto - łączna zmiana

środków pieniężnych ze wszystkich rodzajów działalności .

Porównując tę wartość ze stanem początkowym środków

uzyskujemy stan końcowy prezentowany również w bilansie.

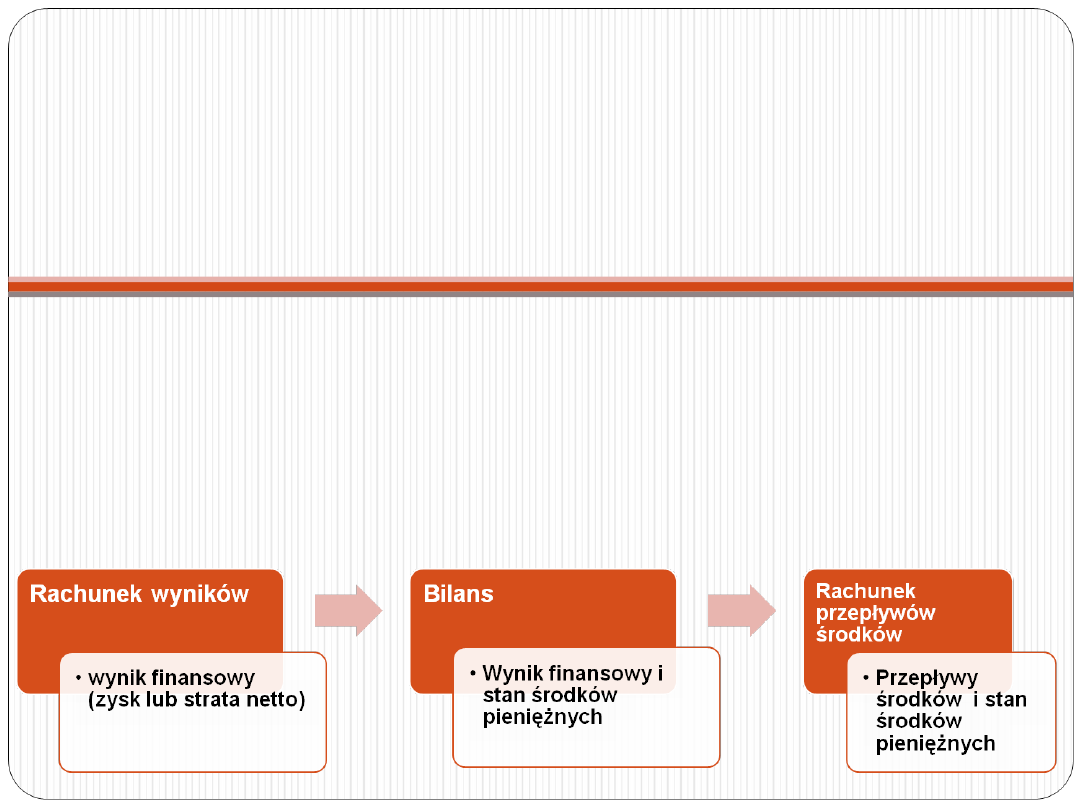

Powiązania sprawozdań finansowych

Zysk lub strata netto wykazywana jest w bilansie

w kapitałach własnych jako źródło finansowania.

Stan środków pieniężnych jest elementem

wspólnym bilansu rachunku przepływu środków

pieniężnych. Działalność operacyjna,

inwestycyjna i finansowa ma swoje odbicie w

bilansie.

Zasady obowiązujące w

sprawozdaniach

Zasada memoriału

Zasada kasowa

Bilans

Rachunek

zysków i strat

Rachunek

przepływów

środków

pieniężnych

Zasada memoriału nakazuje uwzględnić wszystkie koszty i przychody

bez względu na termin ich zapłaty. Zasada kasowa nakazuje

uwzględnić przychody i koszty, które są realnym wpływem bądź

rozchodem środków pieniężnych.

Bilans jest sporządzony metodą netto a więc uwzględnia wszystkie

zmniejszenia majątku związane z jego zużyciem lub inną utratą ich

wartości , co jest również zgodne z zasadą ostrożnej wyceny.

Zasady rachunkowości

istotne przy sporządzaniu sprawozdań

Prawdziwego i

wiernego

obrazu

Istotności

Ciągłości

Kontynuacji

Memoriału

Współmiernoś

ci

Ostrożnej

wyceny

Rzetelnie i jasno przedstawić sytuację

majątkową, finansową i wynik finansowy.

Wykazać wszystkie istotne pozycje .

Przyjęte zasady stosować w sposób ciągły.

Jednostka będzie kontynuowała działalność w nie

zmienionym zakresie.

j. w.

Do aktywów i pasywów danego okresu

sprawozdawczego zaliczane będą koszty i

przychody dotyczące przyszłych okresów oraz

koszty, które jeszcze nie zostały poniesione.

Uwzględnić w sprawozdaniu wszystkie

zmniejszenia wartości a także rezerwy na znane

ryzyko, grożące straty, wyłącznie niewątpliwe

pozostałe przychody oper. i wszystkie poniesione

pozostałe koszty operacyjne.

Wybrane definicje

Aktywa (środki gospodarcze) są to kontrolowane

przez jednostkę gospodarczą zasoby majątkowe o

wiarygodnie określonej wartości, powstałe w

wyniku przeszłych zdarzeń, które spowodują w

przyszłości wpływ do jednostki korzyści

ekonomicznych. Środki gospodarcze klasyfikuje się

według możliwości ich spieniężenia, upłynnienia

("zasada wzrastającej płynności").

Przyszłe korzyści to potencjał, który przyczynia

się wpływu środków pieniężnych lub ekwiwalentów

do jednostki

Wybrane definicje

Pasywa są to źródła finansowania majątku. Jest to

kategoria księgowa. Pasywa dzielone są na kapitały

własny i zobowiązania.

Zobowiązania wynikają ze zobowiązania, które ciąży

na jednostce. Wykonanie tego obowiązku będzie

skutkowało oddaniem zasobów, które zawierają

korzyści ekonomiczne.

Kapitał własny (aktywa netto) wynika z różnicy

między aktywami a zobowiązaniami.

Koncepcje kapitału:

a) finansowa – są to zainwestowane pieniądze lub

zainwestowana siła nabywcza,

b) rzeczowa – są to możliwości operacyjne jednostki

(zdolności produkcyjne).

Wybrane definicje

Przychody oznaczają zwiększenie korzyści

ekonomicznych w trakcie okresu obrotowego w formie

uzyskania lub ulepszenia aktywów albo zmniejszenia

zobowiązań, powodujące wzrost kapitału własnego, z

wyjątkiem wkładów wnoszonych przez

udziałowców/akcjonariuszy.

Koszty oznaczają zmniejszenie korzyści ekonomicznych w

trakcie okresu obrotowego w formie rozchodu lub spadku

wartości aktywów albo powstania zobowiązań,

powodujące zmniejszenie kapitału własnego, z wyjątkiem

podziału kapitału na rzecz właścicieli.

Przychody i zyski nadzwyczajne – koszty i straty nadzwyczajne =

wynik

Wynik finansowy może być stratą lub zyskiem.

Wybrane definicje

Przepływy pieniężne – przepływy środków pieniężnych – są

wpływami i wypływami środków pieniężnych oraz

ekwiwalentów środków pieniężnych.

Środki pieniężne składają się z gotówki w kasie, depozytów

płatnych na żądanie.

Ekwiwalenty środków pieniężnych są to krótkoterminowe

inwestycje o dużej płynności, łatwe wymienialne na

określone kwoty środków pieniężnych oraz narażone na

nieznaczne ryzyko zmiany wartości (np. czeki obce i weksle

obce termin wykupu do 3 miesięcy).

Wpływ środków oznacza faktyczne zwiększenie aktywów.

Wypływ czyli wydatek oznacza faktyczne zmniejszenie

aktywów

Wpływy – wypływy (wydatki) = przepływy środków pieniężnych

Pojęcie przychodu ≠ pojęcie wpływu, pojęcie kosztu ≠ pojęcia

wydatku

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

2 Podstawowe definicje (2)id 19609 ppt

01 sprawozdaniaid 2941 ppt

(w5) Workflow, XML Process Definition Languageid 1452 ppt

Psychologia społeczna Zachowania społeczne Cielecki wykład 6 Definicja małej grupy 2 ppt

2 Podstawowe definicje (2)id 19609 ppt

1 1 bezpiecz definicjeid 8843 ppt

05 sprawozdania finansowid 5838 ppt

2 Polityka społeczna – ujęcia definicyjneid 20647 ppt

2 SPRAWOZDANIA FINANSOWE 2id 21169 ppt

04 Definicje; trucizna,dawki i zatruciaid 5288 ppt

Bilansowa definicja przychodów oraz ich prezentacja w sprawozdaniu finansowym, WSFiZ - Finanse i rac

2 SPRAWOZDANIA FINANSOWEid 21168 ppt

2 DEFINICJEid 19488 ppt

123 definicje rodzaje modelowanieid 13941 ppt

01 sprawozdania 2id 2942 ppt

(6491) badanie sprawozdań finansowych1id 1132 ppt

więcej podobnych podstron