Analiza portfelowa

Pojęcie portfela aktywów

Inwestorzy uwzględniają w swoich decyzjach, dotyczących

określonego horyzontu czasowego, trzy czynniki: zysk,

ryzyko i płynność. Metodą pozwalającą optymalizować

decyzje w tym zakresie, jest analiza portfelowa.

Portfel to zestaw papierów wartościowych, posiadany

przez inwestora.

Posiadanie aktywów w formie różnych walorów sprawia, że

można obniżyć łączne ryzyko inwestycji, czyli można dobrać

składniki portfela w ten sposób, aby całkowite ryzyko

związane z zestawem walorów było niższe niż ryzyko

związane z papierami wartościowymi z osobna.

Jednocześnie inwestor oczekuje określonej stopy zwrotu z

całego posiadanego zestawu walorów.

Stopa zwrotu i ryzyko

Podstawą analizy portfelowej jest stopa zwrotu i

ryzyko. Dochód z posiadania akcji pochodzi z dywidendy

oraz z zysku kapitałowego, który jest różnicą między ceną

sprzedaży a ceną zakupu akcji.

Nie ma pewności, czy takie same stopy zwrotu, dla podobnych

odcinków czasu, będą możliwe do zrealizowania w

przyszłości.

Inwestor wybiera akcje, biorąc pod uwagę średnią stopę

zwrotu z przeszłych okresów; a więc opiera się na

przekonaniu, że stopa zwrotu będzie oscylować wokół

oczekiwanej stopy zwrotu.

Ta ostatnia kategoria jest zmienną losową realizującą się z

określonym prawdopodobieństwem.

Wielu autorów piszących o analizie portfelowej przyjmuje, że

oczekiwana stopa zwrotu ma rozkład normalny, ale jest to

mocne założenie.

Współczynnik beta

Stopy zwrotu obliczone dla wybranego okresu mogą

być podstawą podziału akcji spółek na stabilne i

spekulacyjne oraz przeciętne, czyli te, których

procentowe zmiany stóp zwrotu wahają się podobnie

jak indeks giełdowy (WIG).

Stabilne akcje mają wahania cen (stóp zwrotu) mniejsze niż

wahania WIG, a spekulacyjne – większe niż WIG.

Podstawowym wskaźnikiem, który pozwala na syntetyczną

ocenę stopnia „spekulacyjności” związanego z daną akcją

(lub portfelem akcji) jest współczynnik beta, który wyraża

stosunek ryzyka związanego z daną akcją do ryzyka

związanego z inwestycją w cały indeks giełdowy.

Ryzyko portfela

Ryzyko jest drugą kategorią charakteryzującą zarówno

pojedyncze akcje, jak i złożony z nich portfel.

Ryzyko dotyczy niepewności stopy zwrotu w przyszłości i

związane jest z wieloma czynnikami rynkowymi i

pozarynkowymi.

Ryzyko związane z rynkiem, czyli głównie z tym, że występuje

hossa i bessa, nie da się wyeliminować drogą dywersyfikacji

portfela z rynkowymi akcjami.

Granicą korzyści z dywersyfikacji portfela akcji jest 30

rodzajów akcji (30 spółek), co oznacza, że do tej

granicy, dobieranie akcji do portfela może przynieść

efekty w postaci obniżenia ryzyka, przy zachowanej

stopie zwrotu.

Można natomiast obniżyć łączne ryzyko związane z portfelem

walorów, jeżeli zostaną w nim umieszczone także papiery

wartościowe wierzycielskie – a więc obligacje czy bony

skarbowe.

Do pomiaru ryzyka używa się klasycznych miar

zmienności, jak wariancja, odchylenie standardowe i

współczynnik zmienności.

Miary te są obliczane na podstawie danych z przeszłości i

realizują się z określonym prawdopodobieństwem. Są więc

zmiennymi losowymi.

Inwestor oczekuje ryzyka z inwestycji takiego, jakie

charakteryzowało daną akcję w przeszłości, czyli zakłada,

że ceny akcji będą się wahały w podobnym przedziale

procentowym. Jest to mocne założenie.

Inwestora tworzącego portfel interesuje zależność między

ryzykiem a dochodem. Podstawą do badania takiej

zależności jest wykres korelacyjny - mapa ryzyko-dochód.

Umożliwia on odnalezienie spółek o największej

dochodowości i relatywnie niskim ryzyku.

Przedmiotem zainteresowania inwestorów są akcje

niezdominowane, czyli takie, które mają stopę zwrotu

wyższą niż indeks giełdowy, a ryzyko niższe niż ryzyko dla

całego indeksu giełdowego.

Do analizy powinna zostać włączona korelacja między

stopami zwrotu z aktywów tworzących portfel. Jest to

współczynnik przyjmujący wartości z przedziału < -1, 1>.

Im wyższa wartość bezwzględna tego współczynnika, tym

wyższa zależność między stopami zwrotu badanych akcji.

Inwestor stara się tak dobrać akcje, by łączne ryzyko związane

z całym portfelem minimalizować.

Przeważnie stopy zwrotu z akcji są dodatnio i istotnie

skorelowane z indeksem giełdowym (WIG). Jest to

spowodowane stadnymi reakcjami inwestorów, czyli

psychologicznymi prawami gry na giełdzie.

Inwestor poszukuje takich akcji, których stopy zwrotu nie są

skorelowane dodatnio (co jest raczej trudne) albo

przynajmniej ich korelacja jest możliwie słaba. Robi to przez

wybieranie spółek z różnych branż, w tym bardziej i mniej

wrażliwych na czynniki psychologiczne i koniunkturalne.

Oczekiwana stopa zwrotu portfela

i ryzyko portfela

Chcąc dobrać papiery wartościowe tak, aby

utworzyły odpowiedni dla inwestora zestaw,

należy najpierw określić:

- cel tworzenia portfela, w tym okres, na jaki jest

tworzony (krótki czy długi),

- jak dużo ma być składników (kilka, kilkanaście,

kilkadziesiąt),

- kryteria doboru (duży zysk czy niskie ryzyko),

- kryterium oceny portfela – czyli jaki poziom zysku i

ryzyka łącznie inwestor uzna za

satysfakcjonujący.

Stopa zwrotu z portfela

dwuskładnikowego

R

p

= w

1

* R

1

+ w

2

* R

2

Gdzie:

R

p

– stopa zwrotu portfela

w

1

- udział spółki „1” w portfelu

w

2

– udział spółki „2” w portfelu

R

1

– oczekiwana stopa zwrotu akcji „1”

R

2

– oczekiwana stopa zwrotu akcji „2”

Oczekiwana stopa zwrotu portfela jest średnią ważoną

oczekiwanych stóp zwrotu akcji spółek wchodzących

w skład portfela, przy czym wagami są udziały

spółek w portfelu.

Stopa zwrotu portfela akcji przybiera wartości pomiędzy

najniższą a najwyższą stopą zwrotu z poszczególnych

składników portfela.

Ryzyko portfela dwuskładnikowego

Ryzyko portfela można wyrazić za pomocą wariancji i

odchylenia standardowego .

Dla portfela dwuskładnikowego, wariancja stóp zwrotu wyraża

się wzorem:

S

p

2

= w

1

2

* S

1

2

+ w

2

2

* S

2

2

+ 2

w

1

w

2

S

1

S

2

ρ

12

Gdzie:

S

2

p

– wariancja portfela

s

1

- odchylenie standardowe stopy zwrotu dla składnika „1”

s

2

- odchylenie standardowe stopy zwrotu składnika „2”

ρ

12

– współczynnik korelacji stóp zwrotu dla akcji spółek „1”

oraz „2”

Bardzo istotny jest ostatni składnik równania, czyli

współczynnik korelacji, gdyż może on przybierać wartości

dodatnie lub ujemne i decydować o tym, czy łączne ryzyko

związane z portfelem jest niższe, niż związane z

poszczególnymi składnikami z osobna.

Pożądane są ujemne współczynniki korelacji, a jeśli to

niemożliwe, możliwie niskie, gdyż wtedy cały ostatni

składnik równania jest niski.

Odchylenie standardowe portfela wyraża się wzorem:

Mówi nam, o ile przeciętnie na plus lub na minus odchylają się

przeciętne możliwe stopy zwrotu od oczekiwanej stopy

zwrotu (czyli od średniej z przeszłości). Im wyższe

odchylenie standardowe, tym wyższe ryzyko związane z

inwestycją

2

p

S

Sp

Model portfela dwuskładnikowego

• Harry Markowitz w latach 1950-tych stworzył

teorię portfela, która znalazła szerokie

zastosowanie wśród inwestorów

instytucjonalnych. Opiera się ona na dwóch

podstawowych założeniach:

• rozproszenie stóp zwrotu ma rozkład normalny,

• im wyższy stopień podejmowanego ryzyka, tym

wyższa wartość spodziewanych zysków.

• W praktyce prawie zawsze wzrost oczekiwanej

stopy zwrotu jest mniejszy niż wzrost ryzyka.

Wariancja

Aby wyjaśnić istotę korzyści z tworzenia portfela, można się

posłużyć przykładem portfela dwuskładnikowego.

Rozważymy dwa skrajne przypadki – gdy korelacja stop

zwrotu dla dwóch akcji wynosi 1 oraz -1.

Współczynnik korelacji dla akcji A (pierwszy składnik) i B (drugi

składnik) wynosi 1. Wówczas:

2

2

2

1

1

2

S

w

S

w

S

p

2

2

1

1

S

w

S

w

S

p

Ponieważ wartości w nawiasie są nieujemne, otrzymujemy:

A więc, odchylenie standardowe stopy zwrotu z portfela jest

średnią ważoną ryzyk części składowych portfela.

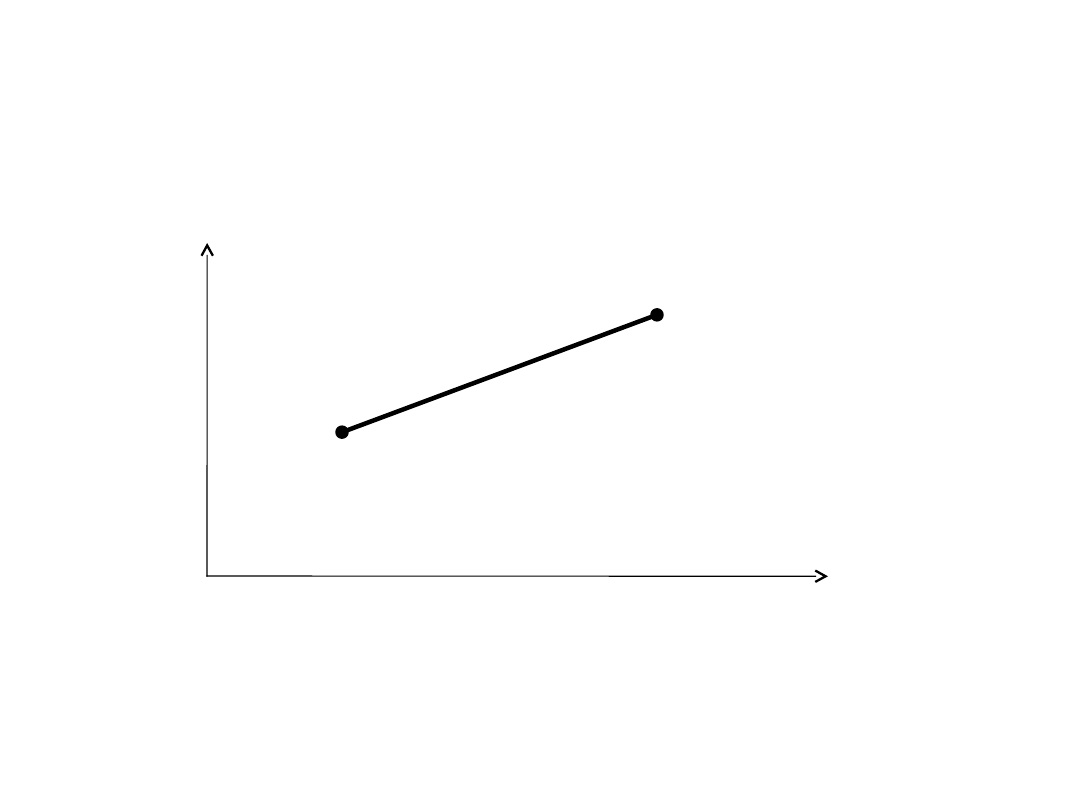

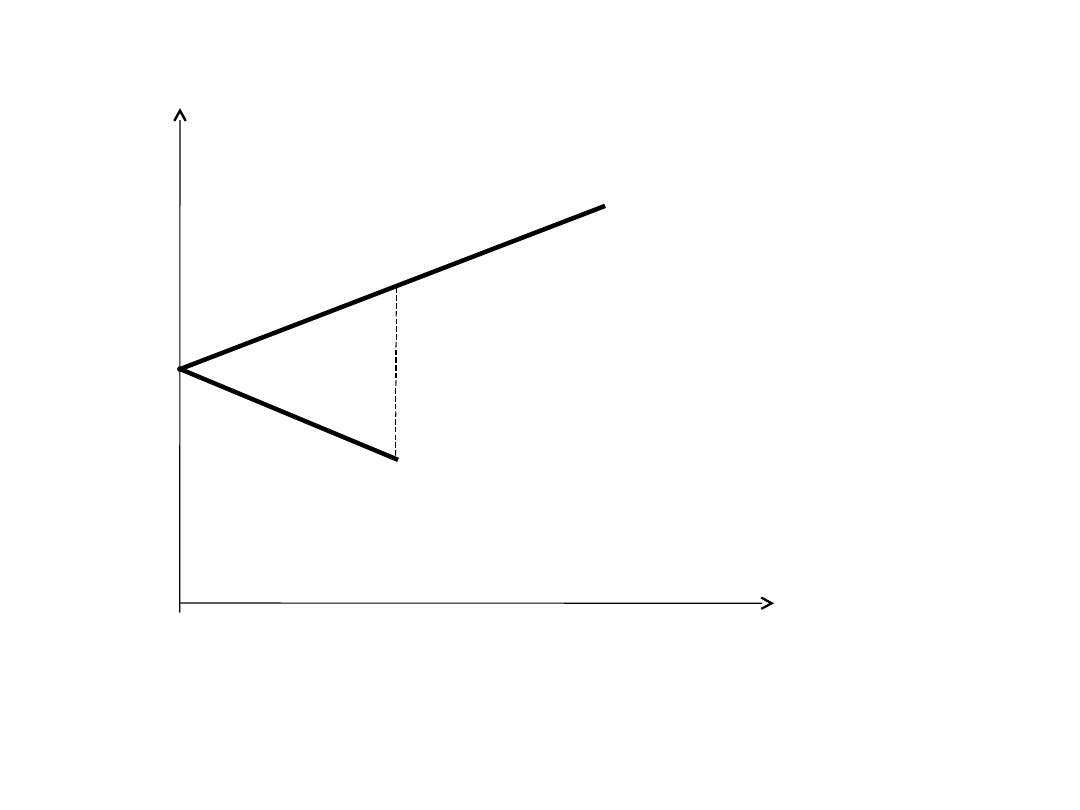

Portfel dwuskładnikowy złożony

z akcji A i B, o korelacji stóp zwrotu =1

Objaśnienie: A, B – punkty odpowiadające spółkom; odcinek AB – zbiór możliwych portfeli

jakie można utworzyć z akcji tych dwóch spółek. Jeśli zmniejszamy udział akcji A i

zwiększamy udział akcji B, to uzyskujemy wzrost stopy zwrotu i wzrost ryzyka z tego

portfela. Inwestor może się więc „poruszać” po odcinku AB. Nie można w tym

przypadku osiągnąć korzyści w postaci jednoczesnego wzrostu dochodu i spadku

ryzyka.

A

B

R

S

Portfel dwuskładnikowy złożony

z akcji A i B, o korelacji stóp zwrotu = -1

• Współczynnik korelacji stóp zwrotu dla akcji A i B wynosi -1.

Jest to doskonała korelacja ujemna. Wariancja stóp zwrotu

wyraża się wówczas wzorem:

S

2

p

= (w

1

* s

1

– w

2

* s

2

)

2

Czyli:

S

p

= |w

1

* s

1

– w

2

* s

2

|

W tym przypadku, odchylenie standardowe nie jest średnią

ważona odchyleń standardowych stóp zwrotu składników

portfela. Możliwy jest taki portfel, dla którego ryzyko równe

jest zero, a mianowicie dla następujących udziałów

składników:

W

1

= s

2

/ (s

1

+ s

2

) oraz w

2

= s

1

/ (s

1

+ s

2

)

R

S

C

A

B

D

Portfel złożony z akcji A

i B, o korelacji stóp

zwrotu = -1. Łamana

ACDB przedstawia zbiór

portfeli możliwych do

ułożenia z akcji A i B.

Portfel C charakteryzuje

się zerowym ryzykiem i

ma skład według wyżej

podanych wzorów.

Portfele leżące na

odcinku AC są gorsze

niż portfele na odcinku

CD, gdyż stopa zwrotu

jest niższa przy tym

samym ryzyku.

Portfele wieloskładnikowe

• W praktyce tworzy się portfele

wieloskładnikowe. Analiza portfelowa

podchodzi do nich jak do „syntetycznej spółki”,

czyli za jej pomocą wyznacza się stopę zwrotu i

ryzyko związane z całością inwestycji.

• Stopa zwrotu portfela jest średnią ważoną

stóp zwrotu jego składników, zaś ryzyko

zależy od odchyleń standardowych

poszczególnych składników portfela oraz od

korelacji ich stóp zwrotu.

• Im niższa korelacja, tym lepszy efekt w

postaci obniżonego ryzyka w porównaniu do

poszczególnych akcji.

Korzyści i ograniczenia z

dywersyfikacji portfela

• Dywersyfikacja portfela przynosi korzyści, ale

nie każdy rodzaj ryzyka można zmniejszyć tym

sposobem.

• Ryzyko rynkowe, związane z czynnikami typu

zmiany stóp procentowych, ogólna

koniunktura, podatki, ceny surowców itp., nie

da się wyeliminować.

• Inwestor może pozbyć się jedynie ryzyka

specyficznego, związanego z daną akcją.

• Według Markowitza, nabywając 30

rodzajów akcji, eliminujemy ryzyko

specyficzne - taki portfel jest bardzo

zbliżony do rynkowego.

A

B

C

D

X

T

U

R

S

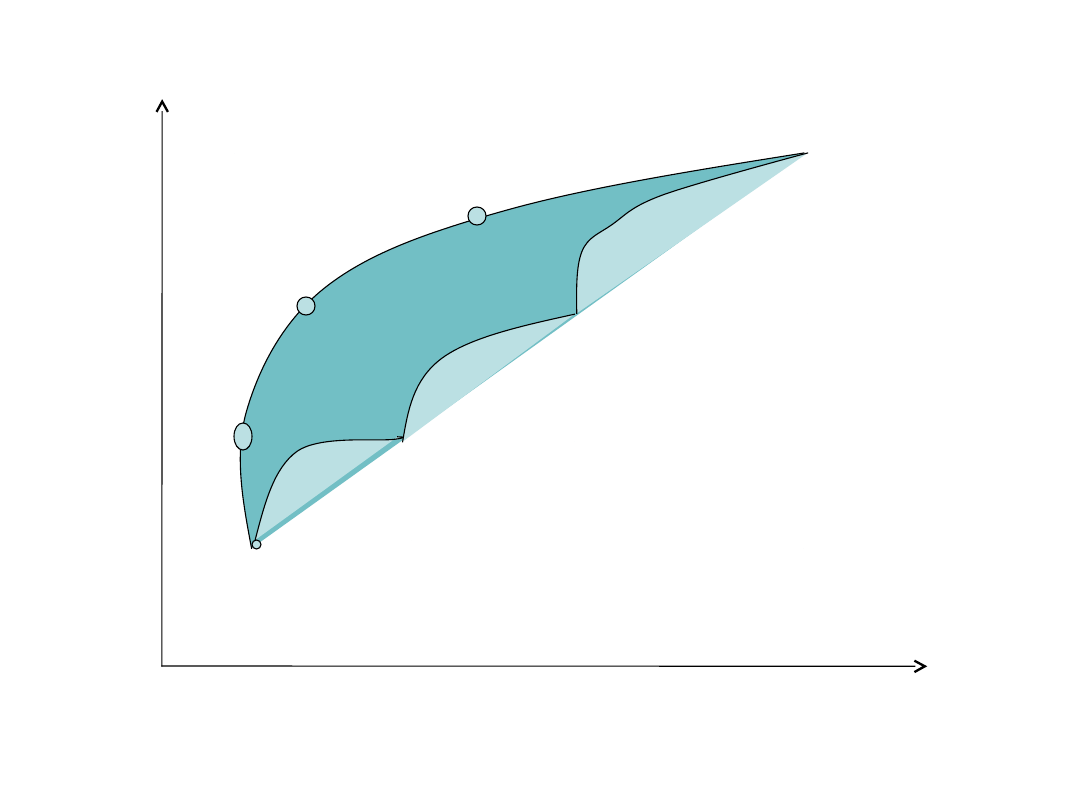

A,B,C,D – portfele jedno-

składnikowe. Cała figura

oznacza zbiór zwszystkich

możliwych portfeli złożonych z

czterech akcji. Inwestor wybiera

jeden z portfeli, które są

położone na brzegu XD. Każdy

portfel położony we wnętrzu

figury, na jej dolnym brzegu lub

na brzegu AX jest gorszy, gdyż

przy tym samym ryzyku i z tych

samych akcji można otrzymać

portfel o wyższej stopie zwrotu.

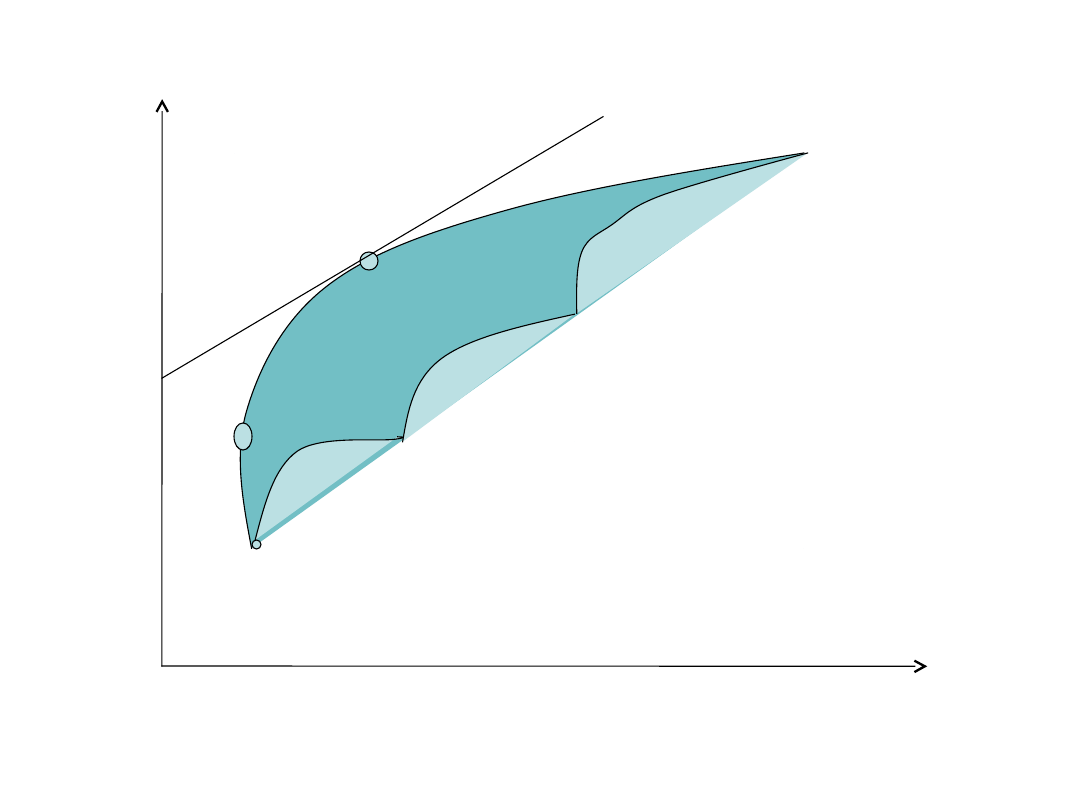

A

B

C

D

X

M

R

S

Portfel czterech akcji

przedstawia figura XMD – jej

brzegi i wnętrze; F to punkt

odpowiadający instrumentom

wolnym od ryzyka. Dołączając

je do portfela, inwestor

otrzymuje możliwość wybrania

któregoś z portfeli na odcinku

FM, które składają się zarówno

z akcji, jak i instrumentów

wolnych od ryzyka, a nie jest

zdominowany.

F

Portfele wieloskładnikowe

• punkt A (portfel jednoskładnikowy zawierający tylko akcje

A) reprezentuje najniższe ryzyko;

• punkt D (zawiera tylko akcje D) – najwyższe ryzyko;

• punkt X – portfel o najniższym prawdopodobieństwie straty;

• punkt M – portfel rynkowy;

• odcinek FM – inwestor jest po części kredytodawcą;

• półprosta na prawo od M – inwestor jest po części

kredytobiorcą;

• krzywa XM – portfele zachowawcze (większy przyrost R niż

S w miarę przesuwania się od punktu X w stronę M);

• krzywa XD – portfele agresywne (większy przyrost S niż R w

miarę przesuwania się w prawo).

• punkt F – portfel wolny od ryzyka.

Model jednowskaźnikowy Sharpe’a

i współczynnik beta

Model Sharpe’a wyrażony jest wzorem:

R = α + βR

M

+ ε

Gdzie:

R – stopa zwrotu akcji spółki,

R

M

– stopa zwrotu wskaźnika rynku (indeksu

giełdowego),

α – wyraz wolny równania,

β – współczynnik beta,

ε – składnik losowy.

•

• Równanie to może być wyznaczone dla

dowolnej akcji i dla dowolnego portfela na

rynku akcji. Nazywane jest linią

charakterystyczną akcji.

• Obie stopy zwrotu występujące w równaniu są

rzeczywiste, czyli obliczone na podstawie

danych z przyjętego do analizy okresu.

Wskaźnikiem rynku jest stopa zwrotu portfela

rynkowego. Składnik losowy równania uznaje

się za nieistotny w porównaniu z czynnikiem

rynkowym i pomija się go w obliczeniach.

• Podstawową rolę w interpretacji

wskaźnika Sharpe’a odgrywa

współczynnik beta. Wskazuje on, o ile

jednostek (punktów procentowych) w

przybliżeniu wzrośnie stopa zwrotu akcji,

gdy stopa zwrotu wskaźnika rynku

wzrośnie o jednostkę (jeden punkt

procentowy).

Interpretacja współczynnika beta:

•β > 1 : stopa zwrotu danej akcji silnie reaguje na zmiany

zachodzące na rynku, wzrasta ona (lub spada) o więcej procent, niż

wzrasta (spada) stopa zwrotu z całego rynku; np. dla β = 2 , WIG

wzrasta o 1% to stopa zwrotu z danej akcji wzrasta o 2%; podobnie

jest ze spadkiem. Takie akcje warto posiadać w okresie hossy, a w

czasie bessy lepiej ich nie mieć. Są one agresywne.

•0 < β <1 : stopa zwrotu akcji wzrasta (spada) o mniej niż

wzrasta (spada) stopa zwrotu z całego rynku; np. dla β = 0,5 , WIG

wzrasta o 1% to stopa zwrotu z danej akcji wzrasta o 0,5%; podobnie

jest ze spadkiem. Takie akcje można posiadać w okresie bessy, a w

czasie hossy nie opłaca się ich mieć. Są one defensywne.

•β = 1 : stopa zwrotu akcji wzrasta (spada) o tą sama wielkość

procentową, co stopa zwrotu dla całego rynku. Akcja jest

„przeciętna”.

•β = 0 : stopa zwrotu akcji nie zmienia się, gdy zmienia się

stopa zwrotu rynku. Taką charakterystykę mają instrumenty wolne od

ryzyka (bony skarbowe).

•β < 0 : zmiany stopy zwrotu danej akcji mają przeciwny

kierunek do stopy zwrotu z całego rynku. W praktyce prawie się ich

nie spotyka. Ich posiadanie byłoby korzystne w czasie bessy.

Powyższe interpretacje dotyczą także portfeli papierów

wartościowych.

Linia charakterystyczna akcji wyraża zależność między

stopą zwrotu akcji a stopą zwrotu rynku. Nie jest to zależność

przyczynowo – skutkowa, a jedynie współwystępowanie

zjawisk.

Współczynnik beta wyraża się wzorem:

2

cov

M

m

s

Gdzie:

cov

M

- kowariancja stopy zwrotu akcji i stopy zwrotu

wskaźnika rynku,

s

M

– odchylenie standardowe stopy zwrotu akcji

(podniesione do kwadratu oznacza wariancję).

M

M

s

s

i

n

i

i

p

w

1

Inny wzór na współczynnik beta:

Gdzie:

ρ

M

- współczynnik korelacji stopy zwrotu akcji i stopy zwrotu wskaźnika rynku,

s – odchylenie standardowe stopy zwrotu akcji.

Dla portfela akcji wyznacza się współczynnik beta w taki sam sposób, jak dla

pojedynczej akcji,

jedynie podstawia się do wzoru stopę zwrotu portfela, zamiast akcji. Współczynnik

beta portfela obliczyć można jako średni ważony współczynnik beta składników portfela,

czyli według wzoru:

β

p

– współczynnik beta portfela,

n – liczba spółek w portfelu,

w

i

– udział akcji i-tej spółki w portfelu,

β

i

– współczynnik beta akcji i-tej spółki.

W praktyce dane do oszacowania linii charakterystycznej danej akcji to dane historyczne.

Do porównywania i oceny portfeli (funduszy inwestycyjnych) używa się

wskaźników

opartych na współczynniku beta portfeli (funduszy). Przykładowo, wskaźnik

Sharpe’a

wyznaczany jest według wzoru:

s

R

R

Sh

f

Gdzie:

Sh – miernik Sharpe’a,

R – przeciętna stopa zwrotu portfela w danym okresie,

R

f

– przeciętna wartość stopy zwrotu wolnej od ryzyka w danym okresie,

S – odchylenie stopy zwrotu portfela w rozpatrywanym okresie.

Im wyższa wartość tego wskaźnika, tym lepszy portfel (fundusz). Licznik wyraża

bowiem nadwyżkę stopy zwrotu ponad tą, którą można uzyskać bez ryzyka, a mianownik

– ryzyko, jakie charakteryzuje portfel.

Istnieją także inne wskaźniki służące ocenie portfeli – miernik Treynora (w

mianowniku ma betę portfela, pozostałe elementy tak jak we wskaźniku Sharpe’a) i

miernik Jensena (różnica między stopą zwrotu portfela a pewną przeciętną stopą

zwrotu dla rynku).

Aby ocenić portfel jako efektywny, mierniki te powinny przybierać wartości dodatnie

i możliwie wysokie. Wskaźniki te są używane do oceny efektywności portfeli funduszy

inwestycyjnych i innych inwestorów instytucjonalnych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

PORTFEL INWESTYCYJNY 2011 cz 1

Bitcoin tradycyjny portfel

Moj portfel z 18 lipca 08 (nr 140)

Analiza portfelowa

portfel

08 metody portfeloweid 7452

Modelowanie ryzyka portfela kredytowego II

Metody Portfelowe Pradelok ZZC

Finanse osobiste swiadome zarzadzanie wlasnym portfelem finoso

21 sposobow na grubszy portfel Nieznany (3)

Portfel

21 sposobow na grubszy portfel Nieznany (2)

portfel strony A

MVP - rachunek macierzowy, Portfel inwestycyjny, Portfel inwestycyjny, Portfel inwestycyjny, Portfel

Modelowanie ryzyka portfela kredytowego I

9 Strategia, portfel, rynek, produkt, finanse

Portfel inwestycyjny

Portfel zamiast pięści

Metody portfelowe

więcej podobnych podstron