Międzynarodowe projekty

inwestycyjne w turystyce (MPIT)

cz. 2

Henryk F. Handszuh

MCDB – DPT Madryt

HHandszuh@gmx.net

Dwa zasadnicze rodzaje zagranicznego

finansowania przedsięwzięć

inwestycyjnych

• 1. Bezpośrednie inwestycje zagraniczne

(FDI – foreign direct investment)

– Zagraniczne inwestycje w zasadzie

długotermiowe, zakładające udział we

własności (equity), zarządzaniu, wspólnych

przedsięwzięciach (joint venture) czy

transferze technologii

• Inwestor posiada siedzibę (fiskalną) za granicą

• Inwestor tworzy oddziały zagraniczne (affiliates)

– Warunek założenia obecności handlowej (commercial

presence) wg GATS

Definicja EBC inwestycji bezpośrednich

• Inwestycje transgraniczne, których celem

jest nabycie trwałego udziału w podmiocie

gospodarczym będącym rezydentem

innego kraju

– W praktyce chodzi o posiadanie przynajmniej

10% akcji zwykłych lub głosów

• Obejmują:

– kapitał akcyjny

– zyski niepodzielone

– inne rodzaje kapitału związane z działalnością

wewnętrzną jednostki

EBC: Europejski Bank Centralny

Typowe sposoby inwestowania

zagranicznego (FDI) w branży

turystycznej

dla uzyskania kontroli poprzez

własność (equity)

• Fuzja (merger) przedsiębiorstw (krajowego i

zagranicznego)

• Przejęcie (zakup) działającego przedsiębiorstwa

(aquisition)

• Przejęcie obiektu w celu przebudowy i rewitalizacji

(brownfield)

• Stworzenie własnego obiektu od samego początki

(greenfield)

POMIAR FDI

– Wielkość FDI mierzy się:

• Bieżącymi strumieniami przepływu kapitału:

FDI flow (na zewnątrz „outward FDI” i do

gospodarki „inward FDI”)

• Wielkością i kondycją zagranicznych

udziałów w gospodarce (FDI stock):

– Wielkość nakładów kapitałowych i rezerw, w tym

zysków nietransferowanych (nieodprowadzanych)

za granicę

– Zadłużenie netto oddziałów zagranicznych

2. Inwestycje kapitałowe portfelowe

(portfolio)

• Bieżące zakupy akcji przedsiębiorstw czy

przedsięwzięć (podmiotów gospodarczych), bonów i

pochodnych instrumentów finansowych

(„derywatów”) przez podmioty zagraniczne, w

zasadzie jedynie dla uzyskania koniunkturalnych

korzyści finansowych (zysku), nie zaś dla celów

sprawowania kontroli nad danym przedsięwzięciem w

postaci uzyskania prawa własności, zarządzania czy

planowania strategicznego

– Inwestycje portfelowe ciążą w stronę spekulacji

– Dotyczą podmiotów widocznych i dostępnych „na parkiecie”

– Oddziaływanie inwestycji portfelowych na podmioty

turystyczne ma charakter pośredni, krótkotrwały,

koniunkturalny.

Definicja EBC inwestycji portfelowych

• Obejmują

– udziałowe papiery wartościowe

– dłużne papiery wartościowe (obligacje i bony

oraz instrumenty rynku pieniężnego)

• z wyłączeniem kwot uwzględnionych w inwestycjach

bezpośrednich i aktywach rezerwowych

• To:

– saldo zawartych przez rezydentów strefy euro

transakcji i pozycji w papierach wartościowych

wyemitowanych przez nierezydentów strefy euro

(po stronie aktywów) oraz

– saldo transakcji nierezydentów strefy euro (po

stronie pasywów)

EBC: Europejski Bank Centralny

Czynniki wpływające na wybór i rodzaj

inwestycji w turystyce

Zasadnicze pytanie:

jak łatwo jest prowadzić przedsiębiorstwo i

interesy

• Narzędzie Banku Światowego – ocena jakości przepisów

regulujących działalność gospodarczą oraz obsługujących ją

urządzeń i instytucji

• Coroczny raport: Prowadzenie Interesów (Doing Business

Report)

• Ocena cyklu działania przedsiębiorstwa:

– Rozpoczęcie działalności przedsiębiorstwa (starting a business)

– Uzyskanie pozwolenia na budowę (dealing with construction

permits)

– Rejestracja własności (registering property)

– Ochrona inwestorów (protecting investors)

– Płacenie podatków (paying taxes)

– Handel zagraniczny (trading across borders)

– Wywiązywanie się z umów (enforcing contracts)

– Zakończenie działalności (closing a business)

• Plus: zatrudnianie pracowników (emoploying workers)

Ranking dla 181 gospodarek na rok

2011

1.

Singapur

2.

Hongkong

5.

USA

6.

Dania

7.

Kanada

8.

Norwegia

10. Australia

12. Gruzja

17. Estonia

22. Niemcy

25. Belgia

26. Francja

29. Izrael

30. Holandia

31. Portugalia

32. Austria

42. Słowacja

43. Chile

46. Węgry

48. Armenia

49. Hiszpania

51. Bułgaria

54. Azerbejdżan

63. Czechy

68. Białoruś

70. Polska

79. Chiny

80. Włochy

109.Grecja

115. Argentyna

123. Rosja

Uwagi

• Dotyczy sektora formalnego i w

zasadzie dużych miast.

• Nie dotyczy konkurencyjności

gospodarki danego kraju

• Nie zajmuje się szczegółowo kwestią

bezpośrednich inwestycji zagranicznych

• Nie zajmuje się poszczególnymi

branżami

Wskaźniki dla Polski (70)

• Rozpoczęcie działalności przedsiębiorstwa - 113

• Uzyskanie pozwolenia na budowę

-

164

• Rejestracja własności

- 86

• Uzyskanie kredytu

- 15

• Ochrona inwestorów

- 44

• Płacenie podatków

- 121

• Handel zagraniczny

- 49

• Wywiązywanie się z umów

- 77

• Zakończenie działalności

- 81

Wskaźnik konkurenyjności turystyki (TTCI)

Travel & Tourism

Competitiveness

Index

A.T&T Regulatory framework

1.Policy rules and regulations

2.Environmental regulation

3.Safety and security

4.Health and hygiene

5.Prioritization of Travel

& Toutrism

B. T&T Business

Environment and infrastructure

1.Air transport infrstructure

2. Ground transport infrastructure

3. Tourism infrastructure

4. ICT infrastructure

5. Price competitiveness

in the T&T industry

C.T&T human, cultural

and natural resources

1.Human resources

2. National tourism perception

3.Natural and cultural

resources

Konkurencyjność w turystyce wg Światowego

Forum Gospodarczego (World Econonic wg

Forum - WEF)

• WEF podjął się mierzenia konkurencyjności w

turystyce („travel & tourism”) dla 124 krajów,

jednakże bez bezpośredniego zdefiniowania

pojęcia konkurencyjności. Z lektury opisu

czynników wynika, że chodzi głównie o:

– turystykę zagraniczną (przeciąganie przyjazdów z

zagranicy). Czynniki:

• „bezpieczeństwo” („S&S”)

• ”zdrowie i higienę”

• „infrastruktura komunikacji lotniczej”

• „konkurencyjność cenowa”„

• „stosunek do turystyki w kraju”

– Również o atrakcyjność inwestycji zagranicznych

• czynnik: „priorytet branży turystycznej w polityce rządowej”

Pozycja Polski wg TTCI (rok 2007)

• Wskaźniki grupy A

• Wskaźniki grupy B

• Wskaźnik grupy C

• Wskaźnik ogólny

• Najniższe notowania

• Najwyższe notowania

• 63

• 62

• 60

• 63

• Infrastruktura lotnicza (86)

• Infrastruktura drogowa (61)

• Infrastruktura turystyczna (46)

• Infrastruktura ITC (43)

• Stosunek do turystyki (122)

• Zasoby naturalne i kulturalne

(19)

• Przygotowanie kadr (32)

• Dobrobyt pracowników (35)

Kiedy tworzenie zagranicznego oddziału

poprzez FDI ma sens (dla inwestora)

„Klasyczna” formuła

„OLI – Ownership, Location, Internalization”

1. „O” - jeśli poprzez posiadanie oddziału czy udziału

(equity) może skutecznie konkurować z

miejscowymi przedsiębiorstwami (dzięki przewadze

– np. technologicznej - w tym wyrażonej przez

markę)

– Własność może być skutecznie zastąpiona poprzez licencję

lub franczyzę

2. „L” - jeśli może wykorzystać korzyści związane z

lokalnymi czynnikami produkcji (np. tania siła

robocza, ziemia - walory geograficzno-przyrodnicze)

3. „I” - jeśli transakcje wewnątrz przedsiębiorstwa na

linii centrala – oddział mogą być tańsze w sytuacji,

kiedy oddział znajduje się za granicą

Decyzje inwestycyjne wobec kombinacji

czynników OLI

1 (o)

1+2

(o) + (L)

1 + 3+2

(O + I +

L)

- Eksport

produktu

- Licencja

- Franszyza

- Umowa o

zarządzanie

- Licencja

- Franczyza

- Udział

własnościowy

(„właściwe FDI”)

Typowe dla

hoteli, wynajmu

aut

Trzy argumenty przemawiające za

projektem hotelowym

• Popyt na zakwaterowanie jest większy

aniżeli istniejąca oferta

– względne ryzyko

• Istniejąca oferta nie zapewnia jakości

odpowiadającej istniejącemu popytowi

– mniejsze ryzyko

• Możliwość stworzenia nowego rynku

(popytu), zaś brak jest podaży

– większe ryzyko

Potencjał wzrostu popytu na

zakwaterowanie hotelowe

• W wyniku rozwoju ekonomicznego w

kraju inwestycji (np. wzrost PKB,

poziomu dochodów określonych grup

społecznych) i tworzenia miejsc pracy

• Zwiększona potrzeba kwaterowania z

uwagi na wzmożony ruch pasażerów

(transport lotniczy, drogowy, morski)

• Rozwój funkcji miasta (typowe

imprezy związane z funkcją miasta:

konferencje, spotkania, zjazdy, targi)

Potencjał wzrostu popytu na

zakwaterowanie hotelowe...

• Powstawanie produktów związanych z

atrakcjami (parki tematyczne,

wydarzenia kulturalne, muzea, kasyna)

• Pojawianie się imprez szczególnych i

wyjątkowych (np. sportowe; turnieje;

przeglądy)

• Szczególne funkcje obszaru: ochrona

zdrowia, religia, zakupy

Konceptualizacja projektu hotelowego

• Wstępna ocena lokalizacji

• Rodzaj oferty

• Ocena potencjalnego popytu

• Rodzaj produktu

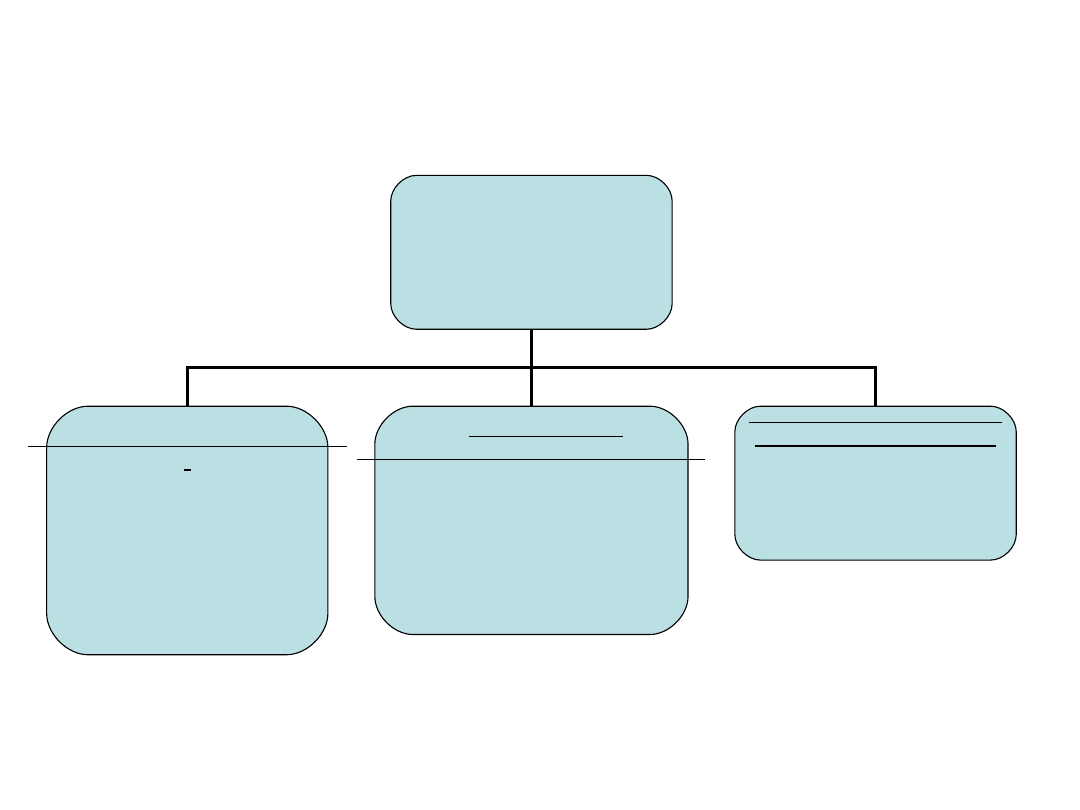

Tworzenie projektu hotelowego

przez głównych wykonawców

Zespół projektu

Właściciele i deweloperzy

Doradcy

Prawni

Finansowi

Podatkowi

Kierownictwo

projektu

Grupa finansowa

Grupa techniczna

Grupa budowlana

Operator

Sieć hotelowa

Niezależna firma

zarządzająca

Ocena lokalizacji

Czynnik

Ocena

1. Wielkość

i

ukształto

wanie

powierzchni

2. Planowanie

przestrzenne

Czy teren jest odpowiedni, aby świadczyć gościom

określone usługi?

Czy ukształtowanie i rodzaj terenu wpłyną korzystnie

na koszty budowy

?

Czy istnieje możliwość rozbudowy?

Czy istnieją branżowe plany studyjne odnośnie

rozwoju urbanistycznego uwzględniającego działkę

zabudowy?

Czy istnieją ograniczenia i przepisy lokalne, które

określają rodzaj zabudowy?

Potencjał rozwoju handlowgo i otoczenia

przemysłowego

Lokalizacja rodzajów działalności

generującej popyt na produkt i usługi (obszary

oddziaływania)

Ocena lokalizacji (2)

Czynnik

Ocena

3. Dostęp

4.

Widoczność

5.Sygnalizacj

a

Stan głównych dróg dojazdowych i charakter

ruchu drogowego

Plany rozbudowy dróg dojazdowych

Ułatwienia w dojeździe i opuszczaniu terenu

Czy będzie można obiekt dostrzec z pewnego

oddalenia?

Czy istnieje jakaś przeszkoda wizualna, która

ogranicza obszar widoczności obiektu?

Czy jest miejsce na umieszczenie ogłoszeń i

tablic informacyjnych?

Czy są ograniczenia dotyczące takich ogłoszeń i

tablic?

Ocena lokalizacji (3)

Czynnik

Ocena

7.

Infrastruktura

8. Dostęp do

miejscowych

zasobów

Czy teren jest uzbrojony i ma dostęp do

podstawowych usług (woda, kanalizacja,

energia elektryczna, łączność, gospodarka

odpadami, bezpieczeństwo, ochrona

przeciwpożarowa, służba zdrowia)?

Koszt usług komunalnych

Czy najbliższe otoczenie sprzyja uzyskaniu

dostępu do kwalifikowanej siły roboczej?

Czy istnieją inne rodzaje działalności

produkcyjnej, które mogą zapewnić lepsze

warunki zatrudnienia dla miejscowych

pracowników?

Czy najbliższe otoczenie wytwarza środki, które

mogą być wykorzystane dla produkcji w

obiekcie?

Określenie rodzaju produktu

• Określenie wielkości bazy noclegowej

• Rodzaj pokoi

• Usługi (przypisane do zakwaterowania i towarzyszące)

• Określenie przeciętnych (orientacyjnych) cen w

stosunku do różnych segmentów rynku (potencjalnego

popytu)

• Określenie rodzaju usług gastronomicznych

• Skala (zasięg) usług gastronomicznych

Inwestowanie w hotel poza własnością

Tendencje

• Firmy, obsługujące finalnych konsumentów (takie jak hotele i

restauracje), obecnie niechętnie opierają swoją strategię wzrostu na

transakcjach kapitałowych, w przeciwieństwie do firm obsługujących

przedsiębiorstwa (np. firmy konsultingowe).

• Sieci hotelowe oparte na własności mają niewielką zdolność

dochodową

• Następuje wyraźne oddzielanie własności hotelu od jego prowadzenia

• Szacuje się, że prowadzenie hoteli sieciowych w ponad 65% oparte

jest na modelach niewłasnościowych (Tourism Economics, 2010)

• Hotele są szczególnie otwarte na strategie rozwojowe nie wymagające

przepływów kapitałowych z uwagi na gotowość firm hotelowych do

transferu technologii (know-how) oraz łatwość kodyfikacji zarządzania i

systemów kontroli, zwłaszcza w przypadku franczyzy hotelowej

• W miarę, jak wzrastają inwestycje kapitałowe oraz nasila się

naśladownictwo, międzynarodowe korporacje są zmuszone bronić

swojej przewagi konkurencyjnej poprzez ochronę, wykorzystanie i

podniesienie wartości swoich atutów niematerialnych, takich jak

marka, wiedza i umiejętności

Zalety franczyzy

• Dystrybucja - dostęp do rynku (do

grup docelowych)

• Ułatwienie dla usytuowania się na

rynku

• Łatwość odróżnienia produktu wg

rodzaju i standardów obsługi

• Większa konkurencyjność

Ile kosztuje franczyza

• 300-600 USD od pokoju jako opłata wstępna

• 4-6% prowizji od efektywnej sprzedaży pokoju

• 1-2% od pokoju sprzedanego w systemie

rezerwacji

Opłaty franczyzowe. Operator: Choice Hotels

International, 2005 (Annual Report)

Marka

Opłata

wstępna od

pokoju/

Minimum

(US$)

Tantiema

(%)

Opłata

marketingo

wa (% )

Opłata

rezerwacyjn

a (%)

Comfort Inn

Comfort

Suites

Quality Inn

Quality Suites

Sleep Inn

300/50,000

300/50,000

300/35,000

300/50,000

300/40,000

5.25

5.25

4

4

4.5

2.1

2.1

2.1

2.1

2,1

1.75

1.75

1.75

1.25

1.75

Clarion

Econo Lodge

Mainstay

Suites

Rodeway

300/40,000

250/25,000

300/30,000

250/30,000

3,75

4

4,5

3,5

1

3.5

2.5

1.25

1.25

-

-

1,25

Zalety umowy o zarządzanie

• Współudział w ponoszeniu ryzyka w zakresie dysponowania

zasobami pracy, aktywów operacyjnych lub kapitału (equity)

• Zwiększenie mocy (przebicia) komercjalizacji na rynku lokalnym

• Odpowiedzialność prawna – handlowa, w zakresie prawa pracy

oraz fiskalna

• Gwarancja stosowania systemów informacyjnych dla celów

kontroli operacyjnej i finansowej

• Dostęp do programów rozwoju zasobów ludzkich (doskonalenia i

szkolenia kadr) jako środków do uzyskania kultury jakości i

organizacji

• Skuteczne programy szkoleń w celu zapewnienia osiągnięcia

zakładanych wyników operacyjnych

• Gwarancja przestrzegania procesów w celu zapewnienia norm

obsługi

• Skuteczna dbałość o parametry związane ze sprawowaniem

własności obiektu

Ile kosztuje operator jako firma

zarządzająca hotelem

Międzynarodowa sieć

hotelowa

Firma zarządzająca

jako niezależny

operator

1.5 – 3% od ogólnej

sumy sprzedaży

+

15 – 20% od zysku

operacyjnego brutto

15 – 20% od zysku

operacyjnego brutto

lub

1.5 – 2.5% od ogólnej

sumy sprzedaży

+ (plus)

5 – 10% od zysku

operacyjnego brutto

Przykłady wielkich przedsiębiorstw

zarządzających na zlecenie (2007)

Firma

Liczba obiektów

Westmont

Hospitality

Group

Theraldson

Property

Management

Meristar

Hospitality

Corp.

Interstate

Hotels Corp.

Lodgian Inc.

384

334

183

223

109

Pochodzenie (kto inwestuje „outward”)

i skala aktywów „turystycznego” FDI (FDI

stocks)

(

dane UNCTAD z 20007 r. za rok 2004)

• Wielka Brytania

• USA

• Canada

• Hong Kong

(Chiny)

• Francja

34.4 mld USD - 2,7% FDI

24.5 mld USA - 1.2% FDI

8.7 mld USA - 2.8% FDI

6.8 mld USA - 1.7% FDI

5.5 mld USA - 0.7% FDI

Beneficjenci (kto otrzymuje: inward)

„turystycznego” FDI

(dane UNCTAD 2004)

• USA

• Wielka Brytania

• Hongkong (Chiny)

• Kanada (2003)

• Francja

23.5 mld USD - 1.5% FDI

9.5 mld USD - 1.3% FDI

4.6 mld USD - 1.0% FDI

3.8 mld USD - 1.4% FDI

1.7 mld USD - 0.3% FDI

Niektóre wnioski

• „Globalizacja” inwestycji w branży

turystycznej jest niewielka – w

granicach 2%

• Najwięksi inwestorzy (gospodarki) to

równocześnie najwięksi odbiorcy FDI

• Są to jednocześnie te same rozwinięte

gospodarki o (nieproporcjonalnie)

wysokim poziomie

konsumpcji¨(konsumcja na kredyt)

Wnioski...

• Dla niektórych krajów (gospodarek) mniej

rozwiniętych, nawet niewielkie FDI w

branży turystycznej z globalnego punktu

widzenia ma jednak duże znaczenie,

bowiem tylko dzięki FDI gospodarki te

mogą wkroczyć na rynek turystyki

międzynarodowej (głównie wakacyjnej)

– Ubocznym (pochodnym) problemem jest

uzależnienie od zagranicy (w zakresie importu

składników do produkcji i popytu na produkt),

czyli ponowny lub jednoczesny transfer –

odpływ (leakage) kapitału za granicę

Tendencje po 2005 r.

• Wzmożone inwestycje w krajach

rozwijających się (głównie w związku z

boomem budowlanym motywowanym w

części atrakcyjnością turystyczną)

– Obecnie (w okresie kryzysu) ich perspektywy są

lepsze (przykład: Maroko), aniżeli w gospodarkach

rozwiniętych w związku z wyższymi kosztami i

cenami oraz załamaniem się konsumpcji w tych

ostatnich

• Inwestycje na linii Południe – Południe, np. z

Chin, Brazylii, Afryki Południowej (hotelarstwo

i infrastruktura)

• Nasilenie i załamanie inwestycji (krajowych,

pożyczkowych i FDI) w krajach Zatoki Perskiej

Koncentracja FDI w branży turystycznej

(wg klasyfikacji TSA)

Największe

inwestycje

Inwestycje

sporadyczn

e

Rzadkie

inwestycje

Brak danych

1. Hotele

/

obiekty

podobne

2. Restauracje

/

obiekty

podobne

3. Drugie domy

4. Wynajem

pojazdów

1.Pasażerski

transport

lotniczy

2.Pasażerski

transport

kolejowy

1.Usługi w

transporcie

drogowym

2.Pasażerskie

usługi żeglugowe

3. Usługi

uzupełniające w

transporcie

pasażerskim

4. Biura podróży

5. Usługi

kulturowe

6. Usługi

sportowe

i rekreacyjne

1.

Lotniska

2.

Centra

kongresow

e

3.

Parki

tematyczn

e

4.

Obiekty

targowe

5.

Systemy

rezerwacji

Niektóre wnioski

• Większość opcji inwestycyjnych w branży

turystycznej wykazuje się niewielką podatnością

na penetrację kapitału zagranicznego

– na tle innych branż produkcyjnych sektor turystyczny

należy do najmniej zglobalizowanych

• Przyczyna tkwi w formalnych i konceptualnych

utrudnieniach w dostępie do rynku krajowego

– Korzyści „OLI” rzadko podają sobie ręce w branży

turystycznej

– zapewnienie obecności handlowej

– udział osób fizycznych z zagranicy

– kontrola przedsięwzięcia ze strony inwestora

– nieopłacalna skala małych przedsięwzięć

• Pośrednia zachęta w postaci

– układu GATS i zabowiązań odnośnie zapewnienia

warunków do obecności handlowej (commercial presence)

– dyrektywy UE 2006/123 o usługach na rynku

wewnętrznym (dotyczy UE)

Obiekty za granicą w hotelarstwie

(dane za 2005 r. wg ankiety UNCTAD)

Grupa

Kraj

Pokoje

Obiekty

Obiekty za

granicą

(%)

1. Cendant

2. Six Cont.

3. Hilton

4. Marriott

5. Accor

6. Choice

7. Best

Western

8. Starwood

9. Carlson

10. Hyatt

11. Sol Meliá

12. TUI

13.Envergur

e/

Société

Louvre

14.

Wyndha

m

USA

W. Brytania

USA

USA

Francja

USA

USA

USA

USA

USA

Hiszpania

Niemcy

Francja

USA

553 700

508 000

475 000

427 500

415 800

362 500

312 200

225 700

135 400

91 700

85 500

75 400

70 000

62 000

6 624

3 234

2 700

2 333

3 654

4 545

4 109

751

795

214

347

284

940

242

6

-

15

19

74

25

43

34

43

40

49

40

6

11

Grupy hoteli sieciowych

(

wg seminarium Członków Afiliowanych UNWTO w

2007 r.)

Grupa

Obiekty

Franszyz

a

Zarządzani

e

Własność

1. Wyndham

2. Choice

3. Best

West.

4. Accor

5. Interconti.

6. Hilton

7. Marriott

8. Carlson

9. Starwood

10. Hyatt

11. Ventage

12.

Extend

ed

Stay

13.Meliá

6473

5376

4164

4121

3741

2935

2832

945

871

749

699

681

407

6441

5376

4164

1121

3204

2242

1784

905

360

425

699

20

32

547

512

343

947

40

426

186

681

245

..

25

350

101

85

138

6

142

Zasięg krajowy międzynarodowych sieci

hotelowych (2007)

Grupa

Kraje

InterContinental

Starwood

Accor

Hilton

Best Western

Carlson

Marriott

Wyndham

Golden Tulip

The Rezidor

Hyatt

Choice

Club Med

Four Seasons

TUI

100

95

90

78

78

70

68

55

49

49

44

40

40

31

29

Każda marka to świat marek

(segmentyzacja)

Intercontinental

Hotels

Group

Marriott

Starwood

IHG

I

NTER

C

ontinental

Crowne Plaza

Hotels-

Resorts

Holiday Inn Hotels-

Resorts

Express by Holiday

Inn

Hotel indigo

Staybridge Suites

Candlewood Suites

Marriott Hotels &

Resorts

Renaissance Hotels

&

Resorts

Marriott Vacation

Club

Courtyard Marriott

Fairfield Inn

Marriott

Residence Inn

Marriott

Sprighill Suites

Marriott

Townelace Suites

Marriott

Sheraton

Four Points by

Sheraton

St. Regis Resorts &

Residences

W Hotels

Westin Hotels &

Resorts

Aloft

Le Meridien

Każda Marka to świat marek

(segmentyzacja) (2)

Hilton Hotels Group

Wyndham

Carlson

(Carlson Marketing

Group)

Hilton

DoubleTree Guest

Suites –Times

Square New York

City

Hilton Garden Inn

Orlando Airport

Homewood Suites

Hilton

Embassy Suites

Conrad Hong Kong

Hampton Inn &

Suites

Trendwest

Ramada

DaysInn

Travelodge

Faifrfield Resorts

Howard Johnson

Landal GreenParks

Wingate Inn

Super 8 Motel

AmeriHost Inn

Welcome Holidays

Novasol

Radisson

Country Inn&Suites

by Carlson

Park Inn

International

Regent

Park Plaza

Każda Marka to świat marek

(segmentyzacja) (3)

Choice Hotel

International

Hyatt

Golden Tulip

Comfort Inn

Omfort Suites

Qualiy

Sleep Inn

Clarion

Main Stay Suites

Econolodge

Rodeway Inn

Suburban Extended

Grand Hyatt

Hyatt Regency

Park Hyatt

Hyatt Place

Hyatt Summerfield

Hyatt Vacations

Club

Golden Tulip Hotels

Royal Tulip

Golden Tulip

Resorts

Tulip Inn

Eksport inwestycji turystycznych z USA

(outward FDI) – 2004

Restauracje

i bary

+

Obiekty

hotelarskie

+

Wynajem

samochodó

w

Udział w

całym

„turystycznym

” FDI

12,110 mld

USD

+

10,217 mld

USD

+

6,396 mld

USD

=

75% FDI

z 38,424 mld

USD

Hotelowe FDI z „Południa” - 2006

Grupa

Kraj

Pokoje

Obiekty

Obiekty za

granicą

(%)

46. Shangri-

La

58. Jin-Jiang

63. Southern

Sun

64. Posadas

67. Raffles

73. Protea

74.

Cubanacan

86. Orbis

87. Gran

Caribe

96. Sun Int.

Hongkong

Chiny

RPA

Meksyk

Singapur

RPA

Kuba

Polska

Kuba

RPA

19 700

14 100

13 400

13 300

12 800

12 200

12 100

10 500

10 400

8 500

38

53

80

67

38

127

47

56

42

40

94

0

6

21

87

11

-

0

-

6

Udział aktywów FDI branży hotelarskiej

i gastronomicznej (H-G) w wybranych krajach

Kraj - rok

Wartość FDI/H-G

wg kraju

(mln USD)

Wartość FDI

ogółem

(mln USD)

Udział H-G w

całym FDI

(%)

Armenia 2002

Brazylia

2000

Bułgaria

2005

Chorwacja

2004

Dominikana

2005

Czechy

2004

Kambodża

2005

Litwa

2005

Myanmar

2005

Polska

2000

Słowenia

2005

Wietnam

2002

23,2

316,6

176.2

338.1

1 000.0

548.8

325.0

54.8

1 063.0

173.5

30.6

229.5

868.7

103 014.5

10 608.7

10 285.2

8 8859

57 258,9

2 360,3

6 602.9

13 816.0

34 227.0

7 054.7

26 055.2

2.7

0.3

1.7

3.3

22.4

0.9

13.9

1.2

7.7

0.5

0.4

8.6

Pewne wnioski

• Jeśli nowe inwestycje zagraniczne

kierują się do krajów słabiej

rozwiniętych, są to kraje o wyraźnym

wizerunku i potencjalnej

atrakcyjności dla turystyki

wakacyjno- rozrywkowo-

krajoznawczej

Międzynarodowe formy popierania

inwestycji turystycznych

• Unia Europejska: ACP – Proinvest

• Unia Europejska: pomoc dla

inwestycji w Europie

• Międzynarodowa Korporacja

Finansowa (IFC)

• Inicjatywy UNEP

• ONZ: Investment Compass

– UNCTAD: zrównoważone

(odpowiedzialne) inwestycje

Unia Europejska: ACP – Proinvest

• Proinvest to program partnerski stworzony

przez Komisję Europejską na rzecz krajów

ACP (Afryka – Karaiby – Pacyfik)

• Prowadzony przez samodzielną jednostkę w

ramach Centrum Rozwoju Przedsiębiorstw

(CDE) pod nadzorem Biura Współpracy

Komisji Europejskiej (EuropeAid)

• Finansowanie (w tym w formie bezzwrotnych

grantów) ze środków zgromadzonych w

Europejskim Funduszu Rozwoju.

• Obecny program na lata 2002 – 2012

dysponuje kwotą 110 mln euro.

Cele Proinvest

• Popieranie inwestycji i przepływu technologii do

przedsiębiorstw działających w kluczowych

sektorach krajów ACP

– Do takich sektorów jest zaliczana branża turystyczna

• Do zainteresowanych przedsiębiorstw pomoc

trafia za pośrednictwem organizacji

pośredniczących i zrzeszeń zawodowych (np.

izb przemysłowych)

• Chodzi zarówno o przepływ inwestycji na linii

„Północ – Południe”, jak i „Południe – Południe”

• Jedną z usług jest wyszukiwanie partnerów do

wspólnych inwestycji (matchmaking)

Projekty i kierunki w działalności

turystycznej

Proinvest

Ostatnie projekty (2008)

1. Afryka – Afryka Zachodnia

• Typowanie (wyodrębnianie, rozpoznanie, „identyfikacja”) i

promocja produktu turystycznego: przedsiębiorstwa

turystyczne, spółdzielnie, małe firmy, organizacje obywatelskie,

grupy konserwatorskie, sieci lokalne

• Rejestry „zrównoważonych produktów turystycznych”

– Przedsięwzięcia są oceniane wg kryteriów Europejskiego Centrum

Turystyki Eco Agro (ECEAT)

2. Karaiby

• Rozwój produktu turystycznego w Tobago i Grenadzie (np.

festiwale)

3. Pacyfik

• Wspólna strategia turystyki dla Południowego Pacyfiku

• Ocena przedsięwzięć pod kątem dużych inwestycji

• Projekty Proinvest przypominają projekty ST-EP UNWTO

Unia Europejska: Pomoc dla inwestycji

w Europie wg kryteriów strategicznych

• Programy na lata 2007 – 2013

– Program operacyjny „Infrastruktura i

środowisko”

– Program operacyjny „Innowacyjna gospodarka”

– Program rozwoju obszarów wiejskich

– Operacyjne programy regionalne

• Elementy turystyki znajdują się we

wszystkich programach

Kompas inwestycyjny UNCTAD

Investment Compass:

• 60 wskaźników opartych na

oficjalnych danych statystycznych i

badaniach ankietowych

Umożliwia porównania między

• Krajami

• Krajem i regionem

– Równoległa i uzupełniająca rola

względem IFC

Kompas inwestycyjny UNCTAD

Bierze się pod uwagę:

• Infrastrukturę prawną

• Opodatkowanie

• Wyniki ekonomiczne i stosowanie zasad dobrego

rządu (ładu bądź nadzoru korporacyjnego)

• Koszty operacyjne (koszty działalności)

• Infrastrukturę (fizyczną)

• Aktywa (zasoby)

– W ramach „Opodatkowania” porównanie interesuje się w

szczególności „turystyką”, obok przemysłów

przetwórczych, technologii informatycznych i

komunikacyjnych oraz usług na rzecz przedsiębiorstw

Rola kompasu inwestycyjnego UNCTAD

• Informuje, gdzie istnieją najlepsze

warunki sprzyjające inwestowaniu

• Pośrednio wskazuje, jakie obszary

zależne od władz państwowych należy

„uatrakcyjnić” dla FDI

• Podobne wskaźniki wprost zaleca OECD

Zalecane ramy dla rządowej polityki

inwestycyjnej OECD (Policy Framework for

Investment)

• Informacja dla inwestorów

• Rejestracja tytułów własności

• Własność intelektualna

• Wykonywanie umów i rozwiązywanie sporów

• Przepisy dotyczące wywłaszczenia

• Równe traktowanie inwestorów krajowych i

zagranicznych (national treatment)

• Współpraca międzynarodowa

(międzynarodowe porozumienia inwestycyjne)

• Przystąpienie do międzynarodowych

instrumentów prawnych w sprawie arbitrażu

Inicjatywa UNEP w sprawie odpowiedzialnego

inwestowania (The Principles for responsible

Investment)

• Dotyczy realizacji przez przedsiębiorstwa

środowiskowych i społecznych postulatów

dobrego rządu (ESG – environmental, social, and

corporate governance)

– Włączenie postulatów ESG w proces podejmowania

decyzji o inwestycji

– Włączenie postulatów w politykę i praktykę wykonywania

własności

– Żądanie ujawnienia stosunku do realizacji postulatów

ESG przez podmioty, w które się inwestuje

– Upowszechnianie akceptacji i wdrażania postulatów ESG

w działalności inwestycyjnej w ogóle

– Wspólne działanie na rzecz podnoszenia skuteczności we

wdrażaniu postulatów

– Informacja o własnych działaniach na rzecz wdrażania

postulatów i osiąganych wynikach

• Rejestr i publikacja (internet) firm inwestorów

podpisujących się pod tymi zasadami

Rola Międzynarodowej Korporacji Finansowej

(IFC- International Finance Corporation)

dążenie do rozwoju poprzez inwestycje

prywatne

IDA

1960

IFC

1956

ICSID

MIGA

1988

World Bank

IBRD

1945

World Bank

Group

Pełne nazwy

• IBRD – International Bank for

Reconstruction and Development

• IDA – International Development

Association

• MIGA – Multilateral Investment

Guarantee Agency

• ICSID – International Center for

Settlement of Investment Disputes

Rola i funkcje IFC

• Popieranie inwestycji w gospodarkach

wznoszących (do niedawna: kraje rozwijające

się)

• Dokonywanie globalnej waloryzacji

(benchmarking) – rozpoznawanie, wyróżnianie

i rozpowszechnianie najlepszych praktyk

• Nacisk na aspekty zrównoważenia: kwestie

ochrony środowiska i socjalne,

transparentność

• Łagodzenie ryzyka politycznego –

poszukiwanie statusu popieranego

kredytodawcy (preferred creditor)

EFPI - Zasady równoważenia IFC

• IFC doprowadził do uzgodnienia w 2006 r. tzw.

– „Zasad równoważenia” EFTI (Equator Principles

Financial Institutions - EPFI)

– Są one uznawane przez ponad 50 światowych

instytucji finansujących inwestycje

– Uchwalenie i przyjęcie do stosowania EPFI oznacza,

że podpisujące się pod nimi instytucje finansowe

zobowiązują się do udzielania kredytów na

przedsięwzięcia, przy których instytucje finansujące

i ich beneficjenci zastosują się do ustalonych zasad

10 zasad EFPI

• Rozpoznanie kategorii projektów i zaliczenie ich od

jednej z 3 kategorii (A, B lub C, w zależności od

uciążliwości)

• Dokonanie oceny społecznej i środowiskowej

• Zastosowanie norm społecznych i środowiskowych

• Plan działania i system zarządzania

• Konsultacje i jawność

• Postępowanie dotyczące skarg

• Niezależny przegląd

• Przestrzeganie obowiązujących przepisów krajowych

• Niezależna weryfikacja (audyt) i sprawozdawczość

• Sprawozdawczość względem spełnienia zasad EPFI

Standardy Wykonawcze IFC

(IFC Performance Standards

– Ocena społeczna i środowiskowa oraz system

zarządzania inwestycją

– Warunki pracy i zatrudnienia

– Zapobieganie zanieczyszczeniom i pogorszeniu zasobów

– Zdrowie i bezpieczeństwo społeczności lokalnych

– Zakup ziemi i nieprzewidziane przesiedlenia

– Ochrona różnorodności biologicznej i zarządzanie

zasobami naturalnymi

– Ludność tubylcza

– Dziedzictwo kultury

• Dla różnych sektorów (28), w tym dla lotnisk i

„rozwoju turystyki i hotelarstwa”, opracowano

szczegółowe wskazania wykonawcze

– Niektóre z nich korespondują ze wskazaniami Banku

Światowego

Nakłady inwestycyjne IFC

(dane za rok 2007)

25.4 mld USA zaangażowanych środków, z czego:

• 37% - zasilanie globalnych rynków finansowych

• 19% - przemysł wytwórczy i usługi (z wyj.

turystyki)

• 15% - infrastruktura

• 7% - przemysł rolnospożywczy

• 4% - technologie informatyczne

• 2% - zdrowie i edukacja

• 2 % - turystyka

• 1% - zasilenie krajowych rynków finansowych

Pomoc sektora publicznego dla

inwestycji turystycznych

(infrastruktura)

Przypadek Hiszpania: budowa lotnisk i

szybkich kolei

• Porty lotnicze w Madrycie i Barcelonie

przynoszą najwięcej strat wśród lotnisk w

całej Europie (mimo ogromnego ruchu

turystycznego)

– Kosztorysowe nakłady na budowę terminalu 4

lotniska w Madrycie zostały przekroczone 3-

krotnie

– W grudniu 2010 r. rząd Hiszpański zapowiedział

częściową prywatyzację portów lotniczych

Szybkie koleje w Hiszpanii - AVE

• Pod koniec 2010 r. Hiszpania stała się drugim

krajem na świecie (po Chinach) pod względem

wielkości sieci szybkich kolei (AVE) – 2.665 km

• Są one jeszcze bardziej deficytowe, aniżeli porty

lotnicze. Jedną z przyczyn jest niski udział

przewozów towarowych (obecnie tylko 4%)

– Budowa 1 km kosztuje od 12 do 20 mln euro; kolei

tradycyjnych – 3 mln euro

– Koszty środowiskowe kolei są prawie 4-krotnie niższe,

aniżeli koszty komunikacji lotniczej

– Szybkie kolei mają sens na odległości ponad 250 km i

poniżej 700 km

Przypadek: Wielka Brytania –

lotnisko Heathrow

• Rezygnacja przez nowy rząd konserwatywno-

liberalny z budowy trzeciego pasa z uwagi na

deficyt budżetowy i obcinanie wydatków

publicznych

– Głównym udziałowcem lotniska Heathrow jest

hiszpańska firma Ferrovial

• Dokonana w grudnia 2010 r. fuzja British

Airways i i hiszpańskiej Iberii (Iberia

eksploatuje terminal 4 w Madrycie)

– Oczekuje się zmniejszenia kosztów (logistycznych)

o kwotę 500 mln euro (w tym poprzez

zmniejszenia zatrudnienia)

– BA zamierza przerzucić część operacji na Madryt i

stamtąd je rozwinąć

Własność niektórych portów lotniczych

w Europie a rentowność

Państwowe

Częściowo

sprywatyzowane

Sprywatyzowne

Monachium

Orly

Malpensa

Dublin

Oslo Int’l

Genewa

Kolonia/Bonn

Frankfurt/Main

Zurich

Düsseldorf

Wiedeń

Hannover

Helsinki (Vantaa)

Heathrow/Gatwick/

Stansted/Bristol

Fiumicino

Manchester

Kopenhaga

Bruksela (krajowe)

Przeciętna stopa

zysku

26%

Przeciętna stopa

zysku

31%

Przeciętna stopa

zysku

43%

Wnioski

• Inwestycje publiczne są dokonywane na podstawie

wizji politycznej i oczekiwań ciągłego wzrostu

gospodarczego, który pozwoli zamortyzować nakłady

w dłuższym okresie czasu oraz zachęcić sektor

prywatny do własnych inwestycji i przedsiębiorczości

• Obecny kryzys finansów publicznych w większości

krajów świata, w tym zwłaszcza w krajach

rozwiniętych (OECD) powoduje zmniejszenie

inwestycji publicznych w infrastrukturę turystyczną,

co pociągnie za sobą tymczasowe zmniejszenie

popytu konsumpcyjnego w ogóle

• Zmniejszenie nakładów publicznych dodatkowo

zmniejsza popyt konsumpcyjny (m.inn. poprzez

spadek zatrudnienia)

• Utrzymuje się tendencja prywatyzacji infrastruktury

turystycznej

Finansowanie inwestycji turystycznych

w rozwiniętej gospodarce: przypadek

Niemcy

• Inwestowanie w nieruchomości

• Początkowo głównie inwestorzy krajowi

(otwarte fundusze celowe – open-ended

investment funds), obecnie coraz większa,

dominująca rola inwestorów zagranicznych

• W 2006 r. ich udział w inwestycjach wynosił

aż 93% z ogólnej kwoty nakładów 2.3 mld

euro.

• Inwestycje hotelowe uważane są za bardziej

ryzykowne aniżeli inne opcje inwestycyjne na

rynku nieruchomości

• Decydujący czynnik: możliwość szybkiego

pozbycia się obiektu (sprzedaży) bez strat

Czynniki brane pod uwagę przy

prywatnych inwestycjach hotelowych w

Niemczech

(wg wartości ważonej)

Hotele 4 gwiazdkowe:

• 37% - Jakość rynkowa (płynność

finansowa) - obrotowość

– Ocena stopy zwrotu nakładów (ROI – return on

investement)

– Rodzaj kontraktu

– Rodzaj operatora

– Zysk brutto

• 26% - Lokalizacja

• 15% - Jakość (stan techniczny) obiektu

Sytuacja w hotelarstwie w dobie załamania

gospodarczego: nowe inwestycje

z perspektywy Europy (wg badania DLA Piper 2010)

Wskazania na kraje i regiony o

najlepszych rokowaniach

inwestycyjnych w ciągu

następnych 3 lat

Udział wskazań (%)

Wielka Brytania

Chiny

Rosja

Indie

Ameryka Płd./Łacińska

Niemcy

Europa Środkowa i Wschodnia

Bliski Wschód

Reszta Europy Zachodniej

Francja

Azja Płd. Wschodnia

Ameryka Płn

Hiszpania

Karaiby

40

28

27

24

24

23

22

20

16

15

14

13

8

3

Bardzo duży wzrost sprzedaży w branży

hotelowej na świecie od początku 2010 r.

(dane LaSalle Hotels)

I kwartał

• Znaczny wzrost – Europa, Bliski Wschód i Afryka

(EMEA): + 46% (1.1 mld USD)

– Wielka Brytania: z 92 mln USD (2009)

do 324 mln USD (2010)

• Ameryka Płn./Płd: + 70%;

• Azja/Pacyfik: + 43%

Świat: + 53%; wartość transakcji: 2.8 mld USD

• Po zadłużonym i nietrafionym roku 2009, od

początku 2010 r. nawrót w stronę nowych inwestycji

hotelowych, zwłaszcza w miastach - portach

Pewne wnioski

• Wysokie wskazania w badaniu dla Wielkiej Brytanii

wynikają ze struktury respondentów (52%) oraz

„odkrycia” kraju dla turystyki wakacyjnej w czasie

kryzysu (staycation)

• Polska należy do obszaru o średnim

zainteresowaniu inwestycyjnym

• Obszary przesycone ofertą (nadwyżka oferty) to

Hiszpania, Karaiby, także Australia

• Nadal utrzymuje się zainteresowanie Bliskim

Wschodem (chodzi głównie o rejon Zatoki Perskiej)

– Dubaj: „elegancka oferta dla uprawiania wygodnej

turystyki”: rekreacyjnej i sportowej (bezpośrednie

uczestnictwo i obserwowanie zawodów)

Sytuacja na rynku nieruchomości

wakacyjnych

• Utrzymujące się załamanie na rynku

• Zdecydowana nadwyżka oferty

– W samej Hiszpanii to ok. 1 mln niesprzedanych jednostek

oraz 0.5 mln jednostek w budowie (przerwanej)

– Sytuacja oferty w Polsce (Świnoujście, Kołobrzeg,

Międzyzdroje, Mazury, Wisła) – obecnie znacznie wyższe ceny

od śródziemnomorskich, znad Morza Czarnego, Florydy…)

• Przejmowanie nieruchomości od deweloperów i właścicieli

indywidualnych przez banki

• Kolejne (nierówne) obniżki cen dla nowych klientów

• Nadmierne budownictwo nieruchomości wakacyjnych z

niespłacanych i niespłacalnych kredytów połączonych ze

spekulacyjnymi operacjami finansowymi stało się jednym z

głównych symptomów obecnie trwającego kryzysu (rozerwany

„balon” na rynku nieruchomości)

Ogólna ocena możliwości inwestycji w branży

turystycznej

• (Nadal) Uważa się (tak uważają doradcy

inwestycyjni), że rządy uznają turystykę za

atrakcyjny sektor dla wzrostu gospodarczego i

tworzenia miejsc pracy

• Niezależnie od kryzysu inwestorzy są chętni do

poszukiwania nowych możliwości inwestycji w

branży turystycznej w krajach rozwiniętych i

rozwijających się

• Istnieje ogromna ilość informacji i badań ze źródeł

publicznych i prywatnych, które można

wykorzystać do tego celu (vide IFC, UNCTAD,

OECD, UNEP)

Problemy

• Tradycyjnie rządy nie są wystarczająco skuteczne w

realizacji kampanii marketingowych i promocyjnych

mających na celu przyciąganie globalnych inwestycji

• Deweloperom i inwestorom spieszy się uzyskanie

możliwie maksymalnego zwrotu nakładów (w krótkim

okresie czasu), a jednocześnie konkurują oni o

ograniczoną liczbę dobrze widocznych projektów (co

podraża koszty zakupu własności i inwestycji)

• Przez dłuższy czas brak było doradców obsługujących

potencjalnych inwestorów prywatnych pod kątem ich

potrzeb w zakresie informacji o możliwościach

inwestycyjnych w dziedzinie turystyki

– Sytuacja zaczęła się zmieniać zwłaszcza po 2005 r.

Prywatne platformy popierania

inwestycji w turystyce

• Forum inwestycji hotelowych (Hotel investment

forum) – 13- te wydanie w czasie ITB 2010

• Początek forum inwestycji hotelowych w Afryce

– (Genewa 2007, Madryt FITUR 2010)

• WAIPA - Światowe Stowarzyszenie Agencji

Promocji Inwestycji

– WAIPA współpracuje z UNCTAD

– Międzynarodowe konferencje WIC, 15-te wydanie w

czerwcu 2010 w Buenos Aires

– Pierwsze forum WAIPA w Afryce (kwiecień 2010)

• Prywatne formy konsultanckie – wyszukiwanie

okazji inwestycyjnych za opłatą (np.Tourism

Roi)

Wskazówki Maplecroft (prywatna firma

doradcza)

• Dostarcza (za opłatą) informacji w formie

wskaźników w 10 obszarach, w tym w zakresie

interesującym zwłaszcza potencjalnych

inwestorów (

podkreślono te najważniesze

)

– Governance and business environment

– Integrity and corruption

• Geopolitics and emerging powers

• Terrorism and conflict

– Resource security

– Macroeconomics and development

– Human rights and labour standards

• Infectious diseases and public health

– Climate change and environment

– Natural hazards

Henryk F. Handszuh

HHandszuh@gmx.net

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

Wyszukiwarka

Podobne podstrony:

testy-sciagi, GWSH, finansowanie miedzynarodowych projektów turystycznych i hotelarskich

egzamin Bugiel 2011, GWSH, finansowanie miedzynarodowych projektów turystycznych i hotelarskich

Projekty Inwestycyjne

projekt inwestycyjny wytwórni nalepek do opakowań tekturowyc, Ekonomia, ekonomia

Hotelarstwo projekt wyklady, Turystyka I Rekrecja, hotelarstwo

Ocena efektywności projektów inwestycyjnych 2014 01 12 zadania

Metody oceny projektów inwestycyjnych

Integracja międzypokoleniowa, Projekty realizowane w Uniwersytecie Trzeciego Wieku w Szczecinie

INW CRIB, Ocena ekonomiczno-finansowa projektów inwestycyjnych

Międzyzdroje charakterystyka potencjału turystycznego wraz z kreacją produktu

NOTATKA Strategor Struktury złożone, międzynarodowe i projektowe

zarzadzanie projektem inwest

projekt inwestycyjny

więcej podobnych podstron