Dr Ernest Podgórski

System podatkowy w

Polsce na tle systemów

podatkowych w Unii

Europejskiej

System podatkowy w Polsce, G.

Szczodrowski, PWN, Warszawa

2007

Polski System Podatkowy, R.

Rosiński, Difin 2010

Polskie prawo finansowe, A.

Gomułowicz, J. Małecki, Lexis Nexis

2006

Będzie

W terminie ustalonym -????

W formie ustalonej -???

O czym będziemy

rozmawiać??

Systemy podatkowe w gospodarce

rynkowej

Istota, uwarunkowania i znaczenie

harmonizacji podatków w Unii

Europejskiej

Analiza obciążeń podatkowych w

Polsce

Metody unikania podwójnego

opodatk0wania dochodów

Analiza porównawcza polskiego

systemu podatkowego z systemami

podatkowymi wybranych krajów.

Na tym świecie

nie ma nic pewnego,

z wyjątkiem śmierci

i podatków.

Benjamin Franklin 1789

Definicje

System podatkowy to ogół przepisów

prawnych oraz instytucji finansowych w

zakresie podatków w danym kraju i

które stanowią jednolitą, wewnętrzną

zgodność pod względem ekonomiczno

– prawnym. System podatkowy

reguluje funkcjonowanie wszystkich

podatków, zarówno podatków

centralnych jak i podatków lokalnych.

Definicje

Do prawnych wymogów systemu podatkowego

zaliczamy: przejrzystość aktów prawnych, które

składają się na dany system podatkowy, natomiast do

czynników ekonomicznych warunkujących kształt

systemu podatkowego zaliczamy:

- wybór właściwych źródeł podatkowych

- wybór odpowiedniego momentu procesu

gospodarczego

- właściwe i precyzyjne określenie podmiotu

gospodarczego, który ma być objęty obowiązkiem

podatkowym, oraz ustalanie właściwej wysokości

nakładanych podatków.

Definicje

Na kształt systemu podatkowego wpływają

czynniki zewnętrze i wewnętrzne:

ZEWNĘTRZNE (globalne)

- występująca koniunktura gospodarcza na świecie

- rola danego państwa w gospodarce światowej

WEWNĘTRZNE:

- warunki społeczno – gospodarcze

- stopień rozwoju gospodarczego

- typ ustroju politycznego

- rola i zakres władzy państwowej.

Definicje

Podatek – jest kategorią ekonomiczną, która

wyraża stosunki pomiędzy państwem i

obywatelem zobowiązanym do jego uiszczenia.

Podatek odzwierciedla pewne ogólne właściwości

wspólne określonej grupie ekonomicznych

stosunków podziału i ściśle z nimi związanych

stosunków prawnych. Jego przedmiotem jest

świadczenie pieniężne przymusowe,

nieekwiwalentne i bezzwrotne oparte na

ogólnych normach prawnych.

Definicje

Cechy te pozwalają odróżnić podatek od innych

świadczeń na rzecz budżetu państwa:

- pieniężny charakter świadczeń podatkowych

wiąże się z jego wymiarem i poborem w

jednostkach pieniężnych danego kraju

- przymusowy charakter podatku wynika z

władczych uprawnień państwa w stosunku do

wszystkich obywateli zamieszkałych na

terytorium danego kraju lub posiadających na

nim źródło podatkowe

Definicje

- przymus podatkowy jest przymusem

prawnym, który opiera się na aktach prawnych

pochodzących od władzy państwowej i wynika z

panowania ekonomicznego i politycznego

państwa. Kwestionowanie władztwa

podatkowego jest równoznaczne z negowaniem

władzy państwowej. Władztwo to obejmuje

prawo do stanowienia podatków oraz prawo do

ich poboru łącznie z prawem do egzekucji oraz

regresji

Definicje

- bezzwrotny charakter świadczeń

podatkowych polega na definitywnym

przekazaniu przez podmiot zobowiązany

do uiszczenia podatku, środków

pieniężnych na rzecz budżetu państwa

Definicje

- nieodpłatność – oznacza, że w zamian za

wniesione świadczenie na rzecz budżetu

państwa, wpłacający nie otrzymuje ze strony

państwa żadnego bezpośredniego

świadczenia, które ma charakter

ekwiwalentny

wymienione powyżej cechy muszą wystąpić

w danym świadczeniu łącznie, aby miało ono

charakter podatku – są to cechy stałe

podatku

Definicje

Podatki pełnią 3 podstawowe funkcje:

Funkcja fiskalna

Funkcja regulacyjna

Funkcja sytymulująca

Definicje

Funkcja fiskalna

Wiąże się z pokryciem zapotrzebowania

na dochód publiczny. Z uwagi na to

przyjmuje się iż opodatkowanie fiskalne

służy skutecznemu finansowaniu

wydatków publicznych państwa. Realizacja

tego zadania zawsze będzie wymagała

wywarzenia przeciwstawnych interesów:

publicznego i prywatnego.

Definicje

Funkcja regulacyjna (redystrybucyjna)

Polega na kształtowaniu dochodów i

majątku będących w dyspozycji

podatników. Z funkcją

tą wiąże się przesuwanie środków

finansowych w odpowiednich proporcjach

pomiędzy podatnikami a budżetem

państwa

Definicje

Funkcja stymulująca

Oznacza wykorzystywanie instrumentów

podatkowych

w celu wywarcia wpływu na warunki działania

podmiotów gospodarczych jak również na kierunki

i tępo ich rozwoju. Urzeczywistnieniem tej funkcji

jest zróżnicowanie obciążeń podatkowych, dzięki

czemu podatek może wpływać zachęcająco lub

zniechęcająco na decyzję w sprawie podejmowania

lub likwidowania działalności gospodarczej oraz

ustalenia zakresu jej prowadzenia. Przykładem jest

stosowanie systemu zezwoleń i ulg podatkowych.

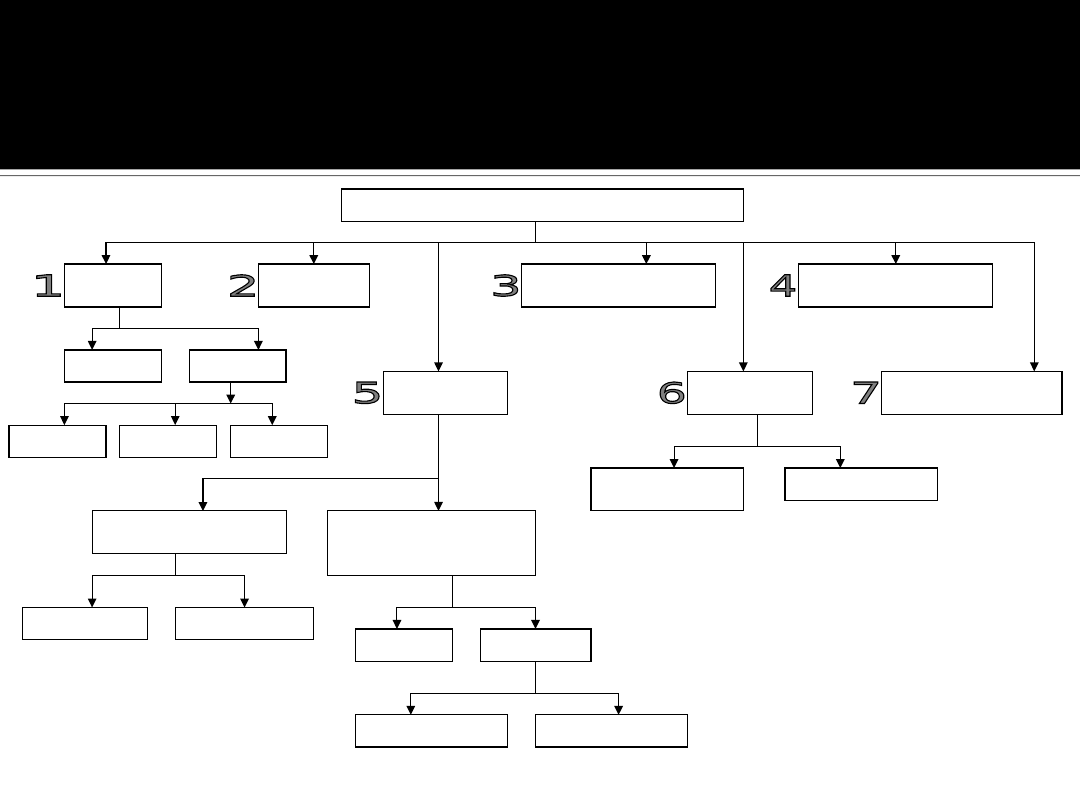

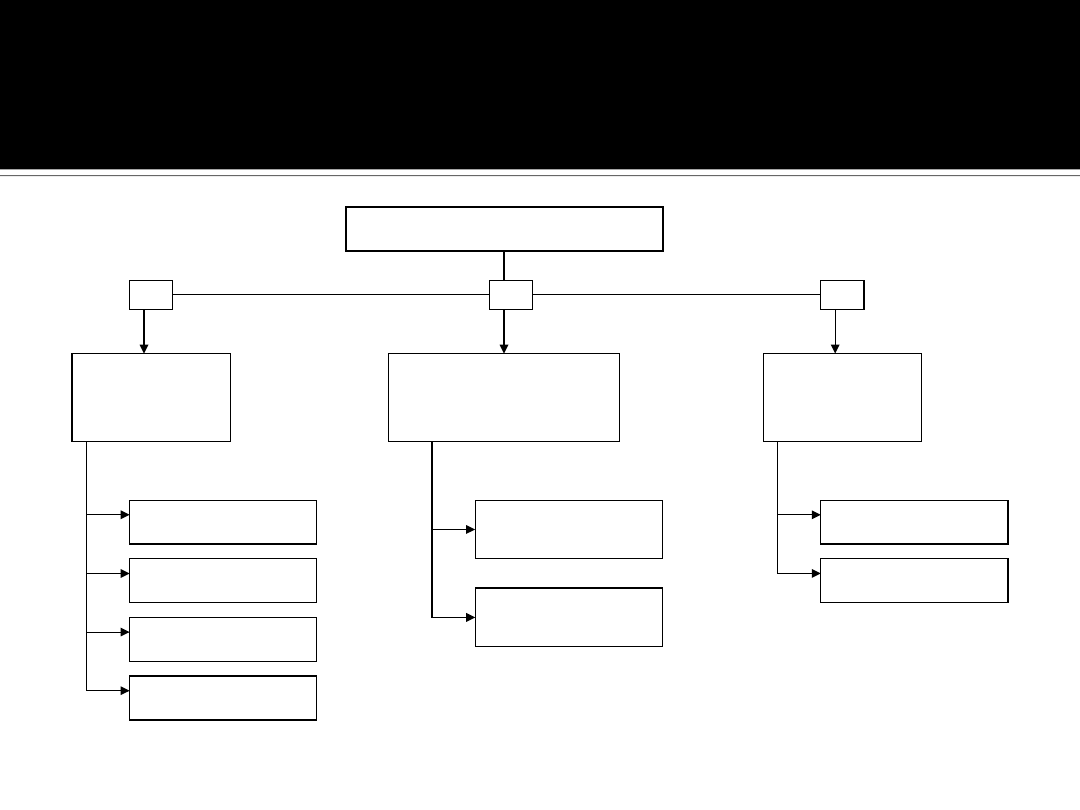

Elementy konstrukcji podatku

ELEMENTY KONSTRUKCJI PODATKU

podmiot

podatku

przedmiot

podatku

podstawa

opodatkowania

źródło opodatkowania

stawka

podatkowa

podatnik

bierny

czynny

płatnik

inkasent

ze względu na technikę

obliczania wartości

ze względu na stosunek

stawek do podstawy

opodatkowania

skala

podatkowa

zwolnienia, ulgi i

zwyżki podatkowe

progresywna

proporcjonalna

(liniowa)

procentowa

kwotowa

stała

zmienna

progresywna

regresywna

Elementy konstrukcji podatku

1. PODMIOT PODATKU

Rozróżniamy podmiot:

- czynny, który czyni prawo

- bierny, który płaci podatki – jest

wykonawcą prawa podatkowego.

Wykonawcami prawa są:

- podatnicy -osoby płacące podatek

- płatnicy - naliczają wysokość podatku

- inkasenci – odprowadzają podatek do

US

Elementy konstrukcji podatku

2. PRZEDMIOT PODATKU

Rzecz lub zdarzenie, gdzie na mocy

ustawy powstaje obowiązek podatkowy.

Rzecz:

- podatek od nieruchomości

- podatek od środków transportu

Zdarzenie:

- wykonanie usługi

- podatki bezpośrednie.

Elementy konstrukcji podatku

3. PODSTAWA OPODATKOWANIA

Wielkość zależna od przedmiotu

opodatkowania.

Elementy konstrukcji podatku

4. ŹRÓDŁO OPODATKOWANIA

Wartość, od której podatek zostaje

faktycznie odprowadzony.

Elementy konstrukcji podatku

5. STAWKA PODATKOWA

To współczynniki, które określają

wielkość podatku.

Elementy konstrukcji podatku

Ze względu na technikę obliczania

wartości, jaką należy przekazać do

budżetu z tytułu podatku, wyróżnia się:

- Stawki podatkowe kwotowe

(podatkowe)

za 1m nieruchomości

za samochód

- Stawki podatkowe procentowe

VAT 3%, 7%, 22%

podatek dochodowy od osób fizycznych

i od osób prawnych.

Elementy konstrukcji podatku

Ze względu na stosunek stawek do podstawy

opodatkowania:

- Stawki stałe zwane proporcjonalnymi - nie zmieniają

się pomimo zachodzących zmian w podstawie

opodatkowania – VAT

- Stawki zmienne zwane ruchomymi - stawki, które

zmieniają się wraz ze zmianą stawki opodatkowania:

progresywna – jeśli rośnie podstawa

opodatkowania, to rośnie również stawka

podatkowa;

regresywna – im więcej zarabiam, tym

mniejszy płacę podatek.

Elementy konstrukcji podatku

6. SKALA PODATKOWA

Zestawienie elementów wchodzących w skład

wyliczenia.

- Skala proporcjonalna (liniowa)

bez względu na zarobki stawka podatku jest

stała (%)

stymuluje wzrost gospodarczy i w danym roku

zmniejsza dochody budżetu państwa.

jest korzystna dla podatników

osiągających

coraz wyższe dochody

(przy tej skali płacą niższy podatek).

Elementy konstrukcji podatku

7. ZWOLNIENIA, ULGI, ZWYŻKI

Zwolnienia - całkowite zwolnienie na

pewien okres czasu z płacenia

podatku.

Ulgi podatkowe - to zmniejszenie

podatku po jego naliczeniu.

Zwiększenia – „popiwek”

Podstawowe rodzaje podatków

Podział podatków

ze względu na

kryterium

przedmiotowe

ze względu na

przerzucalność

ze względu na budżet

uprawniony do otrzymania

podatku

1

2

3

majątkowe

przychodowe

dochodowe

konsumpcyjne

podatki budżetu

państwa

podatki budżetów

samorządowych

bezpośrednie

pośrednie

Podstawowe rodzaje podatków

1. Podział ze względu na kryterium

przedmiotowe:

- podatki majątkowe - od posiadanego

majątku

Podmiotem tego podatku może być:

całość lub część posiadanego majątku

zmiana praw majątkowych (nabycie lub

zbycie

praw majątkowych)

przyrost majątku nie związany ze zmianą

właściciela majątku

Podstawowe rodzaje podatków

Do podatków tych zaliczamy:

- podatek od nieruchomości

- podatek od spadków i darowizn

Podstawowe rodzaje podatków

- podatki przychodowe - od przychodu;

Przychód podatkowy jest to tzw.

dochód brutto tzn. dochód bez

potrącenia kosztów jego uzyskania.

Podatnicy zobowiązani są do zapłaty

podatku nawet wówczas, gdy ponoszą

straty.

Podstawowe rodzaje podatków

- podatki dochodowe - obciążają dochody

podatników; stanowią różnicę pomiędzy

przychodami a kosztami ich uzyskania

podatek dochodowy od osób fizycznych

podatek dochodowy od osób prawnych

- podatki konsumpcyjne - podatki

pośrednie; podatki te są podatkami

cenotwórczymi, ponieważ wzrost stawki

podatku powoduje wzrost cen, np. akcyza.

Podstawowe rodzaje podatków

2. Podział ze względu na budżet

uprawniony do otrzymania podatku:

a) podatki budżetu państwa

b) podatki budżetów samorządowych

Podstawowe rodzaje podatków

Podatki budżetu państwa są to podatki

zasilające budżet państwa tzw. podatki

państwowe:

- podatek dochodowy od osób fizycznych,

- podatek dochodowy od osób prawnych,

- VAT,

- akcyza.

Podstawowe rodzaje podatków

Podatki jednostek samorządu terytorialnego są to

podatki lokalne zasilające budżet JST

- podatek rolny,

- podatek leśny,

- podatek od nieruchomości,

- podatek od środków transportu,

- podatek od działalności gospodarczej osób

fizycznych opłacanych w formie karty

podatkowej,

- podatek od czynności cywilnoprawnych,

- podatek od spadków i darowizn.

Podstawowe rodzaje podatków

3. Podział ze względu na

przerzucalność:

- podatki bezpośrednie - zalicza się podatki

dochodowe i niektóre podatki przychodowe.

Z punktu widzenia przerzucalności

podatków, bezpośrednie to te, które nie

powinny być przerzucane na inne podmioty:

a) podatek dochodowy od osób fizycznych,

b) podatek od nieruchomości

c) podatek rolny, itd.

Podstawowe rodzaje podatków

- podatki pośrednie - podatki

przerzucalne charakteryzujące się

tym, że opodatkowany jest tylko

formalnie podatnikiem, natomiast

ciężar podatku przesunięty jest na

inne osoby:

a) VAT,

b) akcyza.

SYSTEM PODATKOWY

W POLSCE

Prawne podstawy nakładania obowiązków

podatkowych stanowi obowiązująca od

dnia 17 października 1997 r. Konstytucja

Rzeczypospolitej Polskiej z dnia 2

kwietnia 1997 r. (Dz. U. Nr 78, poz. 483).

W art. 217 ustrojodawca postanowił, że:

1. nakładanie:

podatków,

innych danin publicznych.

SYSTEM PODATKOWY

W POLSCE

W XIX wieku Canard stwierdził, że „każdy stary podatek

jest dobry, a każdy nowy zły”. Sprawne funkcjonowanie

społeczeństwa wymaga dobrego i stabilnego prawa.

W sposób szczególny dotyczy to prawa podatkowego,

które oddziałuje silnie na gospodarkę i wpływa

praktycznie na każdy aspekt życia.

Z drugiej strony, silna krytyka i liczne wady ustaw

powodują, że prawo podatkowe często się zmienia.

Każda ustawa podatkowa była już wielokrotnie

nowelizowana. Ograniczeniu tempa zmian służy

Konstytucja, która zakazuje nadawania projektom

ustaw trybu pilnego.

SYSTEM PODATKOWY

W POLSCE

2. określanie:

podmiotów opodatkowania,

przedmiotów opodatkowania,

stawek podatkowych,

kategorii podmiotów zwolnionych od

podatków,

zasad przyznawania ulg i umorzeń

podatkowych

może następować wyłącznie w drodze

ustawy.

SYSTEM PODATKOWY

W POLSCE

Zgodnie z zasadą wyrażoną w art. 8 Konstytucji

jej przepisy stosuje się bezpośrednio, chyba że

Konstytucja stanowi inaczej. Oznacza to, że

jeżeli w przepisach prawa podatkowego

zawarte jest unormowanie sprzeczne z

określonym przepisem Konstytucji, stosuje się

przepis Konstytucji. Miejsce Konstytucji w

systemie źródeł prawa podatkowego wymaga

nadto, aby proces jego wykładni przebiegał w

taki sposób, by dokonana interpretacja była

zgodna z Konstytucją.

SYSTEM PODATKOWY

W POLSCE

W tej kwestii należy zwrócić uwagę na

wytyczne Trybunału Konstytucyjnego, zawarte

w uchwale z dnia 6 września 1995 r., sygn. W

20/94 (Orzecznictwo Trybunału

Konstytucyjnego, 1995, nr 1, poz. 6, cz. II, s.

258-265), który wskazuje, iż w sytuacji, gdy

jest możliwe takie wyłożenie przepisu, aby

pozostawał on w zgodzie z Konstytucją, należy

z tej możliwości skorzystać, odrzucając taką

drogę interpretacji, która prowadzi do

odczytania przepisu jako niekonstytucyjnego.

SYSTEM PODATKOWY

W POLSCE

Na polski system podatkowy składa się

jedenaście tytułów podatkowych, objętych

materialnym szczególnym prawem

podatkowym. Pojęcie podatku zostało

zdefiniowane w art. 6 ustawy z dnia 29

sierpnia 1997 r. - Ordynacja podatkowa (Dz. U.

z 2005 r. Nr 8, poz. 60 ze zm.) jako

publicznoprawne, nieodpłatne, przymusowe i

bezzwrotne świadczenie pieniężne na rzecz

Skarbu Państwa, województwa, powiatu lub

gminy, wynikające z ustawy podatkowej.

SYSTEM PODATKOWY

W POLSCE

Przepisy Ordynacji podatkowej stosuje się

również do opłat i innych niepodatkowych

należności budżetu państwa i budżetów

jednostek samorządu terytorialnego, do

których ustalania lub określania uprawnione

są organy podatkowe, oraz opłat, o których

mowa w przepisach o podatkach i opłatach

lokalnych.

SYSTEM PODATKOWY

W POLSCE

Zasadniczy podział podatków jest

następujący:

1. bezpośrednie, czyli:

podatek dochodowy od osób fizycznych,

podatek dochodowy od osób prawnych,

podatek od spadków i darowizn,

podatek od czynności cywilnoprawnych,

podatek rolny,

podatek leśny,

podatek od nieruchomości,

podatek od środków transportowych.

SYSTEM PODATKOWY

W POLSCE

2. pośrednie:

podatek od towarów i usług,

podatek akcyzowy,

podatek od gier.

Część materialna ogólna i część

proceduralna prawa podatkowego

została uregulowana przepisami

Ordynacji podatkowej.

SYSTEM PODATKOWY

W POLSCE

W polskim systemie podatkowym funkcjonują

również umowy międzynarodowe w sprawie

zapobieżenia podwójnemu opodatkowaniu.

Według prawa międzynarodowego umowy

ratyfikowane, zawarte za zgodą Sejmu, są

ważniejsze od ustaw krajowych.

Poprzez zawarcie i ratyfikowanie Traktatu

podpisanego w Atenach 16 kwietnia 2003 r.,

w polskim systemie podatkowym znalazły się

unijne dyrektywy, które mają nadrzędny

charakter nad lokalnym, polskim prawem

podatkowym.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

SP dzienni w2

SP zaoczni w1

SP dzienni w4

SP dzienni w2

020117-wp-stacj-2let-iist-dziks1-w1, Dziennikarstwo i komunikacja społeczna (UMCS)

2012 KU W1 tryb dzienny moodle tryb zgodnosci

etyka-w1-w9, Dziennikarstwo i komunikacja społeczna - notatki, Etyka dziennikarska

020117-wp-stacj-2let-iist-dziks1-w1, Dziennikarstwo i komunikacja społeczna (UMCS)

2012 KU W1 tryb dzienny moodle tryb zgodnosci (1)

dziennik praktyki sp pedagog i swietlica przyklad wykonywanych czynnosci

Farmakologia pokazy, Podstawy Farmakologii Ogólnej (W1)

W1 wprow

Dzienniki mowy

Przygotowanie PRODUKCJI 2009 w1

więcej podobnych podstron