Ubezpieczenia dla

przedsiębiorstw-zasady

wyboru ubezpieczyciela i

najczęściej wybierane

produkty

•Ubezpieczenia od ognia i innych żywiołów (PZU S.A.)

•Ubezpieczenia od kradzieży z włamaniem i rabunku

(Warta S.A., PZU S.A.)

2

Słowniczek

• Składka –

świadczenie pieniężne, które ubezpieczający

jest zobowiązany zapłacić ubezpieczycielowi

za udzielenie ochrony ubezpieczeniowej w

ciągu okresu ubezpieczenia.

• Składka przypisana brutto-

łączna suma składek taryfowych należnych

od ogółu ubezpieczających za cały okres

obrachunkowy (rok kalendarzowy).

3

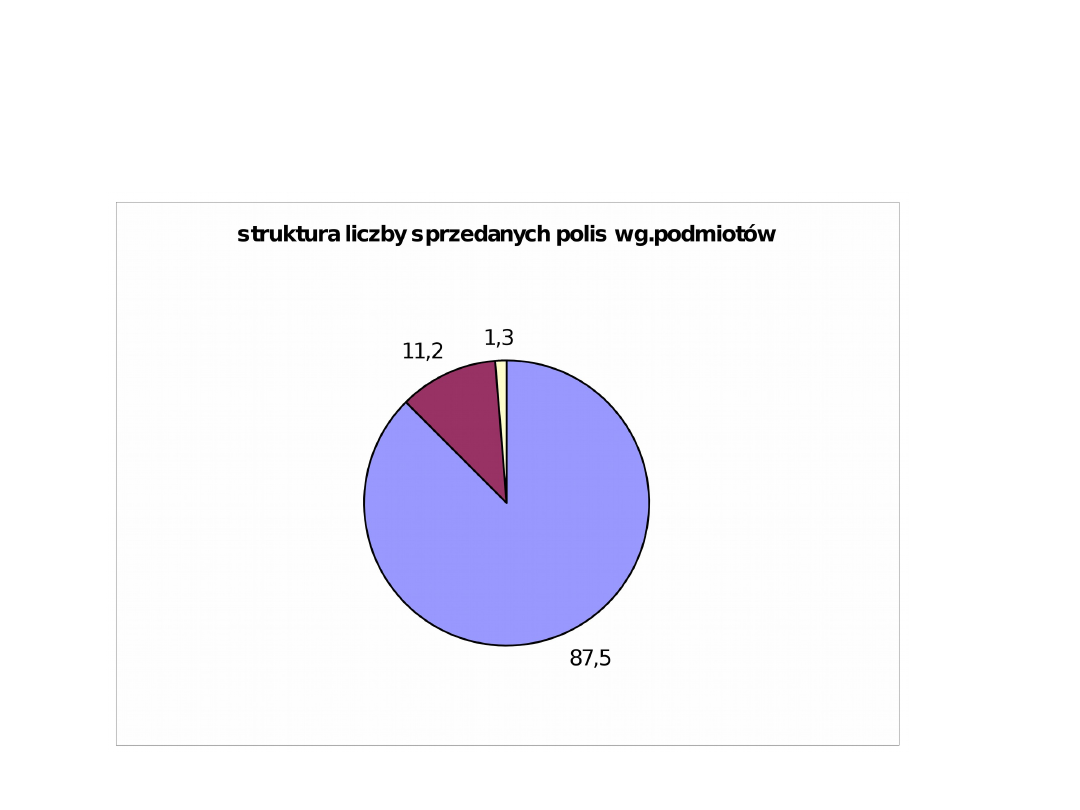

Polisy i składki ubezpieczeniowe

stan na 31 XII 2009 r. (proc.)

4

Polisy i składki ubezpieczeniowe

stan na 31 XII 2009 r.( proc.)

5

Z jakich ubezpieczeń korzystają

najczęściej firmy?

1.

Ubezpieczenia majątkowe

2.

Ubezpieczenia sprzętu elektronicznego

3.

Ubezpieczenia od odpowiedzialności cywilnej deliktowej

4.

OC produktu

5.

Ubezpieczenie od utraty zysku

6.

Ubezpieczenie floty pojazdów

7.

Ubezpieczenie mienia w transporcie

8.

Ubezpieczenia maszyn od awarii oraz utraty zysku z

powodu zepsucia maszyn

9.

Ubezpieczenia finansowe od błędnych niezamierzonych

decyzji członków zarządu

10. Grupowe ubezpieczenia na życie pracowników

11. Ubezpieczenia pracowników od następstw nieszczęśliwych

wypadków

(zazwyczaj ubezpieczenia te wchodzą w skład ubezpieczeń

kompleksowych na polskim rynku)

6

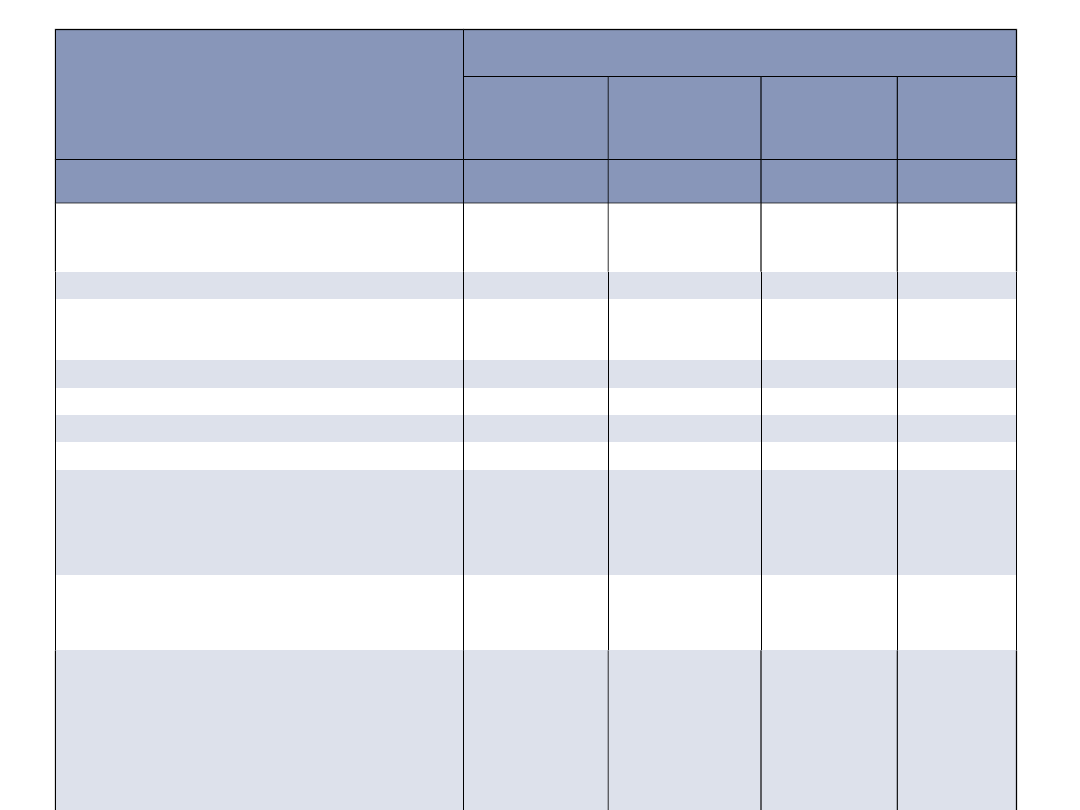

Wyszczególnienie

Liczba polis (w sztukach)

Number of policies (in pieces)

Ogółem

Total

Osoby fizyczne

Natural persons

Przedsiębiors

twa

Enterprises

Pozostałe

podmioty

Other

entities

Dział II. Ogółem

49 763 126

43 149 373

5 840 114

773 639

wypadku

10 907

522

9 178

607

1 441

093

287

822

choroby

428 175

229 654

131 406

67 115

casco pojazdów lądowych

5 052 083

3 687 307

1 233

023

131 753

casco pojazdów szynowych

533

70

448

15

casco statków powietrznych

853

221

493

139

żeglugi morskiej i śródlądowej

12 217

7 306

4 339

572

przedmiotów w transporcie

30 312

5 014

23 021

2 277

szkód spowodowanych

żywiołami

8 611 184

7 487 727

975 698 147 759

odpowiedzialności cywilnej wynikającej z posiadania

pojazdów lądowych

18 348 236

16 401 559

1 717 715

228 962

w tym obowiązkowe OC

posiadaczy pojazdów

mechanicznych

18 087

837

16 249 253

1 623

228

215 356

7

Ubezpieczenia majątkowe

Podział ze względu na przedmiot

ubezpieczenia:

1.

Ubezpieczenia rzeczowe

• Ubezpieczenia budynków,

• Ubezpieczenia mieszkań

• Ubezpieczenia pojazdów

mechanicznych

• Ubezpieczenia mienia ruchomego

• Ubezpieczenia towarów w transporcie

• Ubezpieczenia zwierząt itd.

8

Ubezpieczenia majątkowe

W przypadku ubezpieczeń

majątkowych sensu stricto

przedmiotem ubezpieczenia jest

zawsze sytuacja majątkowa

ubezpieczonego, która może ulec

pogorszeniu na skutek różnorodnych

zdarzeń losowych.

(Kufel-Siemińska A. Podział ubezpieczeń

[w:] Ubezpieczenia gospodarcze. Sangowski T. red. poltext 2001. str. 159.)

9

Przed podjęciem decyzji

dotyczącej ubezpieczenia

należy:

1. Określić zakres ubezpieczeń

niezbędnych do ochrony interesów

firmy.

2. Wybrać zakłady ubezpieczeń, które

dopuści się do złożenia oferty.

3. Ocenić przedstawione oferty.

4. Wybrać konkretny wariant

ubezpieczenia i zakład ubezpieczeń.

10

Zakład ubezpieczeń – na co

zwracamy uwagę.

• Pozycja rynkowa firmy,

• Skład udziałowców,

• Dotychczasowe doświadczenia przy

likwidacji szkód i opinie innych

ubezpieczonych,

• Rozbudowa sieci placówek

towarzystwa.

11

Ocena oferty

• Zakres ochrony,

• Zakres wyłączeń,

• Udział własny – franszyza,

• Cena ubezpieczenia w różnych wariantach,

• Możliwość rozłożenia płatności na raty,

• Zakres dokumentacji koniecznej do

zlikwidowania szkody,

• Kary np. za niezadziałanie zabezpieczeń.

12

Błędy przy wyborze

ubezpieczenia

1.

Kierowanie się wyłącznie ceną.

2.

Brak rzetelności i dokładności przy

zapoznawaniu się ze szczegółami ofert,

a także przy wyborze konkretnego

produktu ubezpieczeniowego,

3.

Wybieranie oferty na chybił trafił.

13

Polisy od ognia i innych

żywiołów

Dwie konstrukcje ogólnych warunków

ubezpieczenia:

1. All risks – od każdego rodzaju

ryzyka

2. Od różnych rodzajów ryzyka

nazwanego

• Podstawowy zakres ochrony

• Rozszerzony zakres ochrony

14

Podstawowy zakres ochrony

Ubezpieczyciel odpowiada za szkody powstałe

w wyniku tzw.

flexa

(ogień-

Fire

, uderzenia

pioruna -

Lighting

, wybuchu -

Explosion

i

upadku statku powietrznego-

Aircraft

crash

landing

).

Rozszerzony (za dodatkową opłatą)

zwiększenie ochrony o:

Pokrycie strat związanych z powodzią,

śniegiem, huraganem, awarią sieci

wodociągowej, uderzeniem pojazdu czy lawiną.

15

Straty

• Małe kwoty – 200, 300 tys.

• Zazwyczaj duże np. pożar hali

produkcyjnej Grupa Kęty (2006 r.)

ok. 20 mln, 9 mln Police (2008 r.)

16

Zakres ubezpieczenia

Ochrona ubezpieczeniowa obejmuje

szkody w mieniu powstałe wskutek

każdego nagłego, niezależnego od

woli ubezpieczającego i

niespodziewanego zdarzenia

losowego, które nie zostało wyraźnie

wyłączone w ogólnych warunkach

ubezpieczenia lub jakichkolwiek

postanowieniach dodatkowych.

17

Zakres ubezpieczenia

all risks

Ochrona od:

• pożaru, bezpośredniego uderzenia pioruna,

eksplozji; upadku statku powietrznego,

huraganu, deszczu nawalnego, powodzi,

gradu, lawiny, śniegu, trzęsienia ziemi,

osuwania lub zapadania się ziemi, uderzenia

pojazdu, huku ponaddźwiękowego, dymu i

sadzy, szkody wodociągowej, upadku drzew,

budynków lub budowli, przepięcia

spowodowanego wyładowaniem

atmosferycznym;

18

Zakres ubezpieczenia cd.

• kradzieży z włamaniem, rabunku, celowego

uszkodzenia lub zniszczenia przez osoby trzecie;

• działania pracowników nie noszącego znamion

działania umyślnego lub rażącego niedbalstwa (w

szczególności w wyniku niewłaściwego używania,

nieostrożności, zaniedbania, błędu w obsłudze);

• akcji ratowniczej prowadzonej w związku z

jakimikolwiek zdarzeniami objętymi umową

ubezpieczenia;

• zanieczyszczenia lub skażenia ubezpieczonego

mienia w wyniku zdarzeń losowych objętych

umową ubezpieczenia.

19

Wyłączenia

Do najbardziej typowych ryzyk pozostających

poza zakresem ochrony gwarantowanym w

ramach niniejszego ubezpieczenia należą:

•

szkody powstałe w wyniku awarii

mechanicznej lub elektrycznej

(tzw. ryzyka

wewnętrzne), które mogą zostać objęte

ochroną ubezpieczeniową w ramach

ubezpieczenia sprzętu elektronicznego lub

ubezpieczenia maszyn od uszkodzeń.

20

Dodatkowo ochrona ubezpieczeniowa

obejmuje koszty dodatkowe powstałe w

związku z zaistniałym zdarzeniem losowym:

• zabezpieczenia mienia w razie jego

bezpośredniego zagrożenia szkodą;

• akcji ratowniczej mającej na celu ograniczenie

rozmiaru szkody;

• uprzątnięcia pozostałości po szkodzie łącznie z

kosztami wywozu części niezdatnych do użytku,

składowaniem lub utylizacją;

• odtworzeniem dokumentacji produkcyjnej lub

zakładowej (aktów, planów, dokumentów, danych).

21

Składka

Od czego zależy wysokość składki

w ubezpieczeniach od pożaru?

W wypadku ubezpieczeń

korporacyjnych nie można określić

jednej sztywnej składki. Jej

wysokość zależy od:

1. Wartości ubezpieczonego mienia

2. Rodzaju prowadzonej działalności i

zagrożeń z nią związanych

22

Składka

Składka jest wyższa np. dla firm,

które produkują lub wykorzystują

materiały palne, drewna, plastiki,

kleje, tekstylia itp.

Może wynosić 1 promil, lub w

przypadku działalności mniej

ryzykownych 0,8 promila.

23

Na obniżenie składki

wpływa:

1. Zainstalowanie środków

zabezpieczenia pożarowego (zniżka

może wynieść do 40%).

2. Włączenie do umowy

ubezpieczeniowej franszyzy (udziału

własnego ubezpieczającego).

24

Ubezpieczenia od

kradzieży…

25

Ubezpieczenia od kradzieży z

włamaniem i rabunku

Ubezpieczenie mienia od kradzieży z

włamaniem i rabunku przeznaczone

jest dla wszystkich Przedsiębiorców

działających w różnych branżach.

Potencjalny odbiorca: osoby prawne, osoby

fizyczne lub jednostki organizacyjne nie

będące osobami prawnymi posiadające

zdolność prawną, i prowadzące we

własnym imieniu działalność gospodarczą

26

Kradzież z włamaniem

Zabór mienia w celu przywłaszczenia dokonany

z zamkniętego lokalu:

a) po usunięciu przy użyciu siły lub narzędzi

istniejących

zabezpieczeń lub otworzeniu zabezpieczenia

kluczem oryginalnym, zdobytym przez kradzież z

włamaniem z innego lokalu albo w wyniku rabunku,

b) w którym sprawca ukrył się przed jego

zamknięciem, jeżeli pozostawił ślady, które

świadczą o jego ukryciu się;

27

PZU S.A

TUW TUW

Warta S.A.

„zabór mienia w

celu

przywłaszczenia,

którego sprawca

dokonał lub

usiłował dokonać z

zamkniętego

lokalu po usunięciu

przy użyciu siły i

narzędzi

istniejących

zabezpieczeń…”

„kradzież, podczas

której sprawca

dokonał lub

usiłował dokonać

zaboru

mienia w celu

przywłaszczenia,

po usunięciu siłą

zabezpieczeń,

o

których mowa w §

17 oraz § 18…”

„kradzież, podczas

której sprawca

dokonał lub usiłował

dokonać zaboru

mienia

po usunięciu

istniejących

zabezpieczeń przy

użyciu siły fizycznej,

narzędzi,

pozostawiającym

ślady włamania….”

28

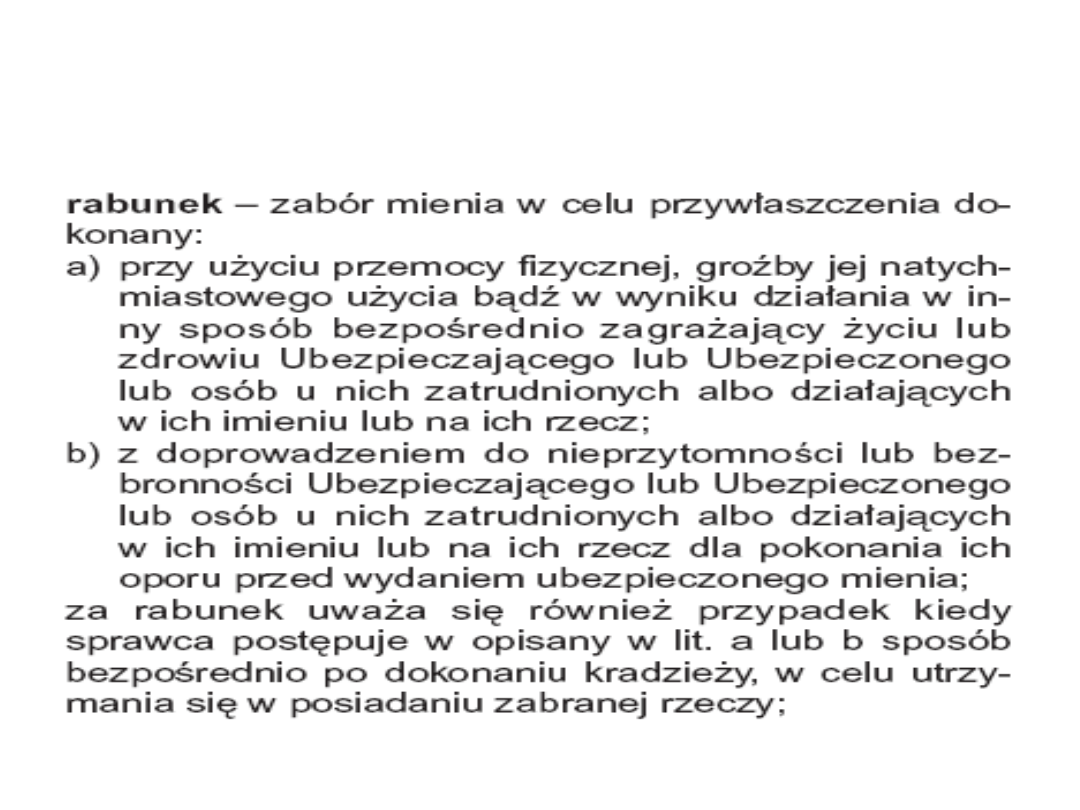

Rabunek

29

Ubezpieczenia od kradzieży z

włamaniem i rabunku

Przedmiot ubezpieczenia

Mienie stanowiące własność lub znajdującego się w posiadaniu (np. najem, leasing)

ubezpieczającego, a mianowicie:

•

rzeczowe składniki majątku obrotowego: towary, surowce, materiały w przerobie,

półfabrykaty, wyroby gotowe, materiały pomocnicze i opakowania, a ponadto

zmagazynowane i nie będące w użytkowaniu maszyny, aparaty i urządzenia oraz

części zapasowe, narzędzia,

•

wartości pieniężne, tj. gotówka, papiery wartościowe w postaci czeków

wystawionych przez inne podmioty gospodarcze, akcje, obligacje na okaziciela nie

dopuszczone do publicznego obrotu, złoto, srebro i wyroby z tych metali, kamienie

szlachetne,

•

mienie przejęte od osób trzecich w celu wykonania usługi,

•

środki trwałe tj. urządzenia i wyposażenie w tym, anteny satelitarne, mienie nie

ujęte w ewidencji środków trwałych oraz nie podlegające obowiązkowej rejestracji

środki transportu wewnętrznego,

•

mienie przyjęte do sprzedaży komisowej,

•

mienie osobiste pracowników ubezpieczającego.

30

Ubezpieczenia od kradzieży z

włamaniem i rabunku

Ubezpieczone ryzyka

Utrata, ubytek, zabór, zniszczenie, zaginięcie

ubezpieczonego mienia na skutek:

• kradzieży z włamaniem,

• rabunku,

w tym zniszczenie: ścian, okien, drzwi,

dachu, zamków, urządzeń alarmowych,

urządzeń do przechowywania pieniędzy.

31

Ubezpieczenia od kradzieży z

włamaniem i rabunku

• Dodatkowe opcje ubezpieczenia

Uzupełnieniem ubezpieczenia może być:

• ubezpieczenie szyb i innych przedmiotów

od stłuczenia,

• ubezpieczenie mienia od dewastacji,

• ubezpieczenie mienia w skrytkach

depozytowych.

32

Ubezpieczenia od kradzieży z

włamaniem i rabunku

• Zalety i przewagi

Suma ubezpieczenia:

- możliwość ubezpieczenia kilku

lokalizacji w ramach jednej, wspólnej

sumy ubezpieczenia, przy

ubezpieczaniu wartości pieniężnych

33

Ubezpieczenia od kradzieży z

włamaniem i rabunku- Warta

Zakres ubezpieczenia:

- obejmuje kradzież z włamaniem, rabunek w

lokalu i transporcie, dewastację, stłuczenie i

uszkodzenie szyb i innych przedmiotów, mienie w

skrytkach depozytowych w hotelach i bankach

(mienie w skrytkach depozytowych ubezpiecza

wyłącznie TUiR "WARTA" S.A.),

- pokrycie w granicach sumy ubezpieczenia (bez

opłacania dodatkowej składki) szkód polegających

na zniszczeniu elementów wyposażenia lokalu i

urządzeń zabezpieczających (np. dachów, drzwi,

okien, urządzeń do przechowywania wartości

pieniężnych, zamków, urządzeń alarmowych itp.).

34

Wykorzystane materiały

• PIU

• KNF

• Ubezpieczenia gospodarcze. Sangowski T. red. poltext 2001

•

• www. PZU

• Prawo ubezpieczeń gospodarczych Kowalewski E. Branta

2006

• Poradnik ubezpieczeniowy. Dodatek specjalny Forbes 2006.

•

•

. pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

wybór firmy ubezpieczeniowej oraz ubezpieczenia dla przeds, Firmy i Przedsiębiorstwa

Wykład IV Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semss

Cargo zadanie, sggw, semestr III, ubezpieczenia dla przedsiębiorstw

ubezpieczenia PP, sggw, semestr III, ubezpieczenia dla przedsiębiorstw

E Tezy pedagogiki Marii Montessori Ped przedszk wykład IV

Ogolnotech dla Bio I WYKLAD IV

Pedagogika przedszkolna wykłady s IV

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

Rachunkowość małych i średnich przedsiębiorstw wykład IV

Wykład IV, Finanse przedsiębiorstw

Choroby zakaźne koni w obrocie międzynarodowym, Studia, IV ROK, Konie, IV KONIE, dla Wojtka, konie z

8. rotawirusy Eq wyklad, Studia, IV ROK, Konie, IV KONIE, dla Wojtka, konie zak, wykłady, wykłady st

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

program z Podstaw przedsiębiorczości dla APS październik 2013, Studia - Pedagogika Specjalna, Notatk

COPD, Studia, IV ROK, Konie, IV KONIE, dla Wojtka, KONIE, wykłady

Wykład 1 Zarządzanie finansami Wprowadzenie do finansów, Notatki UTP - Zarządzanie, Semestr IV, Zarz

Wykład 6 Zarządzanie finansami Bazy porównań wskaźników, Notatki UTP - Zarządzanie, Semestr IV, Zarz

więcej podobnych podstron