STUDIA II STOPNIA

FINANSE I RACHUNKOWOŚĆ

l

RACHUNKOWOŚĆ

Opracował/-a:

Bożena

Oleszko-Kurzyna

Wykład nr 4

Dokumentacja operacji

gospodarczych

Dokumentacja operacji gospodarczych

Podstawą zapisów w księgach rachunkowych są

dowody księgowe

stwierdzające dokonanie operacji gospodarczej

(art.20 ust. 2 uor)

Dowód księgowy powinien zawierać co najmniej

(art. 21, ust.1):

1)

określenie rodzaju dowodu i jego numeru identyfikacyjnego

,

2)

określenie stron (nazwy, adresy

) dokonujących operacji gospodarczej,

3)

opis operacji oraz jej wartość

, a jeżeli jest to możliwe, to również jej określenie w

jednostkach naturalnych,

4)

datę dokonania operacji

, a gdy dowód został sporządzony pod inną datą - także

datę sporządzenia dowodu,

5)

podpis wystawcy dowodu oraz osoby

, której wydano lub od której

przyjęto składniki aktywów,

6)

stwierdzenie sprawdzenia i zakwalifikowania dowodu do

ujęcia w księgach rachunkowych

przez wskazanie miesiąca oraz sposobu

ujęcia dowodu w księgach rachunkowych (

dekretacja

), podpis osoby

odpowiedzialnej za te wskazania

.

Ustawa o rachunkowości dopuszcza

możliwość zaniechania

zamieszczania na dowodach danych, o których mowa w punkcie 5 i 6

(dotyczy to technik komputerowych i zapisów elektronicznych,

które nie wymagają podpisów i stempla)

Zapisy w księgach mogą być dokonane na podstawie:

1) dowodów źródłowych (faktura, rachunek, KP)

a) zewnętrznych obcych - otrzymanych od kontrahentów,

b) zewnętrznych własnych - przekazywanych w oryginale kontrahentom,

c) wewnętrznych - dotyczących operacji wewnątrz jednostki,

Dowody zewnętrzne obce

-te dokumenty, które otrzymujemy od innych jednostek np. gdy dokonujemy

zakupu, wynajmujemy lokal, bierzemy zlecenie wykonania pewnej pracy. W tym przypadku,

my posiadamy

oryginały tych dowodów

Dowody zewnętrzne własne

są sporządzane przez nas i

w oryginale przekazywane innym

jednostkom np.

zlecenie innej osobie wykonania pewnej pracy, wynajęcie lokalu, którego jesteśmy właścicielem, dokonanie

sprzedaży.

Dowody wewnętrzne

dotyczą operacji wewnątrz jednostki organizacyjnej np. zlecenie wyjazdu służbowego,

wypłata i rozliczenie zaliczki, lista płac.

2)

dowodów zbiorczych

-

służących do dokonania

łącznych zapisów

zbioru

dowodów źródłowych

(dowody źródłowe muszą być w dowodzie zbiorczym pojedynczo wymienione),

- Są to wszelkiego rodzaju zbiorcze zestawienia np.

zbiorcze

rozliczenie przejazdu, zestawienie wpłat, zestawienie wydatków

imprezy itd.

- Służą one do

zaksięgowania pod jedną pozycją

w książce

finansowej zbioru dowodów źródłowych.

- Dowody te są pojedynczo wymienione w dowodzie zbiorczym.

- Innym przykładem może być

raport kasowy

, sporządzany na

podstawie dowodów wpłaty i wypłaty gotówki a także

wyciąg

bankowy

, sporządzany przez bank.

3.

dowodów korygujących

poprzednie zapisy- najlepszym

przykładem jest dowód „Polecenie księgowania – PK”, który

służy m.in. do korekty mylnych zapisów.

4)

zastępczych

, wystawionych do czasu otrzymania

zewnętrznego obcego dowodu źródłowego

(nie może to dotyczyć zakupów

opodatkowanych VAT).

Stosujemy je gdy

wypłata musi być dokonana, a

brak jest dowodu źródłowego,

czyli np. faktury.

5)

rozliczeniowych

- ujmujących już dokonane zapisy według

nowych kryteriów klasyfikacyjnych – są

podstawą do

rozliczenia poniesionego wydatku np. dotacji, pobranej

zaliczki, itp

Dowody księgowe powinny być: (art.22, ust. 1)

rzetelne,

czyli zgodne z rzeczywistym przebiegiem operacji gospodarczej, którą

dokumentują,

kompletne,

a wiec zawierające co najmniej wymagane dla dowodów dane, wolne od

błędów rachunkowych.

Przed zapisaniem operacji każdy dowód powinien być poddany kontroli:

merytorycznej

- czy wszystkie dane w nim zamieszczone są zgodne z rzeczywistością,

formalnej

- czy jest on kompletny, a więc czy zawiera wszystkie niezbędne dane,

rachunkowej

- czy nie zawiera błędów w obliczeniach.

Po przeprowadzeniu kontroli dokonuje się

dekretacji

każdego dowodu

księgowego, która polega na nadaniu mu numeru, określeniu

sposobu jego ujęcia w księgach oraz określeniu daty, pod którą

ma być księgowany.

Dekretacja

oznacza wskazanie przez osobę odpowiedzialną, np.

księgowego, sposobu ujęcia dowodu księgowego w księgach

rachunkowych. Bez dekretacji

nie można

dokonać zapisu

księgowego.

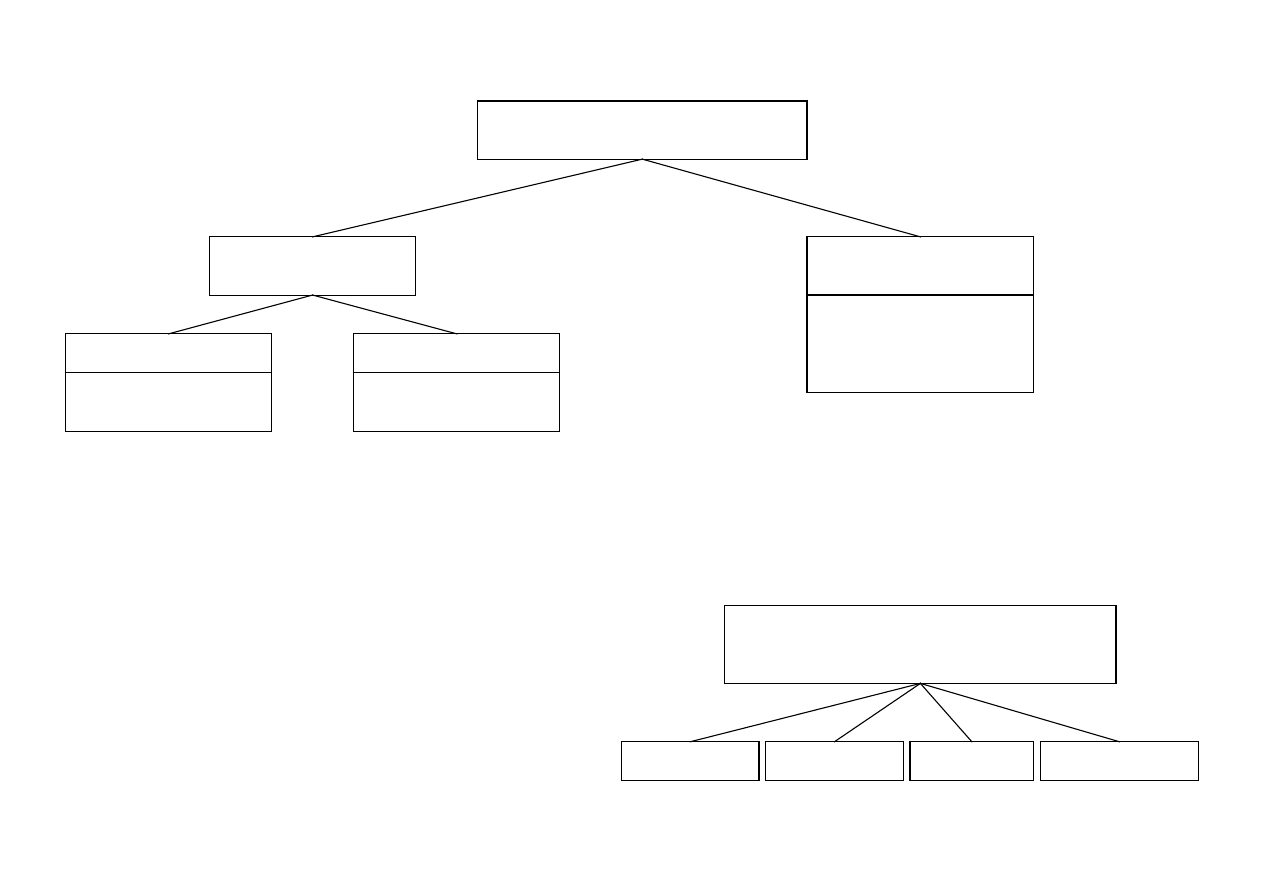

Podział dowodów księgowych

Dowody księgowe

Zewnętrzne

Wewnętrzne

Obce

Własne

Otrzymane od kontrahentów

Przekazywane

do kontrahentów

Dotyczące operacji wewnątrz

jednostki gospodarczej

- FVZ faktura zakupu

- WB (wyciąg bankowy)

- FKV faktura korygująca

- weksel obcy

-

czek obcy

-

itp.

-

FVS faktura sprzedaży

- WZ (wydanie zewnętrzne)

-

czek gotówkowy

-

czek rozrachunkowy

-

polecenie przelewu

-

itp.

-

KP (kasa przyjmie),

-KW (kasa wypłaci)

- RW – rozchód wewnętrzny)

-

LT (likwidacja środków trwałych)

-

OT przyjęcie środka trwałego

- PK (polecenie ksiegowania)

- MM (przesunięcie międzymagazynowe)

- RK (raport kasowy)

doraźne, sporządzone przez jednostkę gospodarczą

dowody księgowe

zastępcze

zbiorcze

korygujące

rozliczeniowe

,

WB

Wyciąg bankowy

PK

Polecenie księgowania

Fa VAT

Faktura VAT

R-k

Rachunek

RK

Raport kasowy

KP

Kasa przyjmie

KW

Kasa wypłaci

OT

Przyjęcie środka trwałego

LT

Likwidacja środka trwałego

PT

Przekazanie środka trwałego

Pz

Przyjęcie zewnętrzne

Wz

Wydanie zewnętrzne

Pw

Przyjęcie wyrobów

Rw

Rozchód wewnętrzny

Mm

Przesunięcie międzymagazynowe

WNT

Wewnątrzwspólnotowe nabycie towarów

WDT

Dostawa wewnątrzwspólnotowa

Dowody księgowe wewnętrzne w

obrocie gotówkowym – przykłady

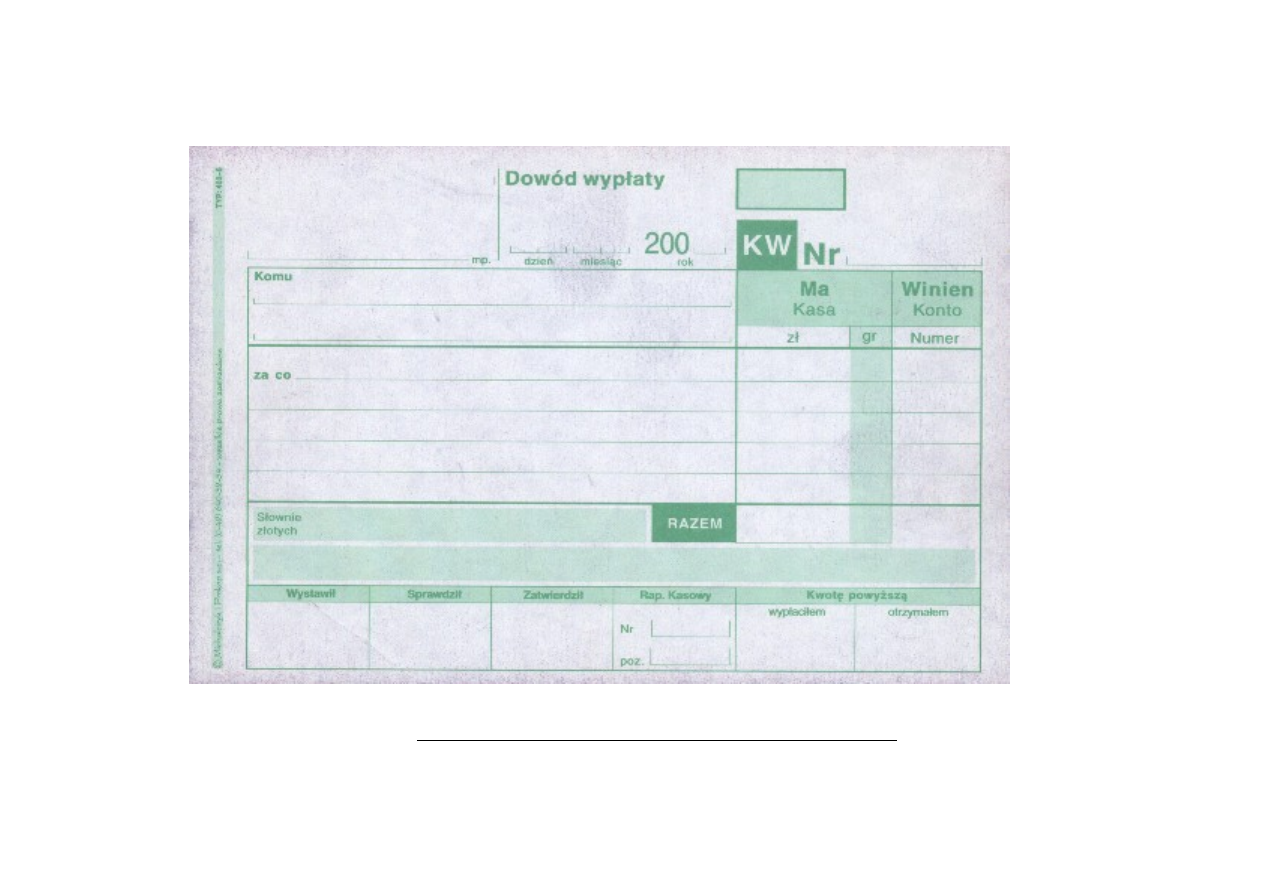

Wszystkie

wpłaty do kasy

są dokonywane na podstawie znormalizowanych druków

„Dowód

wpłaty – KP”

(kasa przyjmie) wystawianych w

dwóch

egzemplarzach.

Na dowodzie KP zawarte są informacje dotyczące daty, od kogo i za co nastąpiła wpłata gotówki z oznaczeniem strony

Wn kasa

oraz strony Ma innego konta.

Np.: „opłata za korzystanie z usług transportowych” - 150 zł. Wn Kasa, Ma konto 702.

702.

Przychody netto ze sprzedaży usług

Na dowodzie KW mamy informacje kiedy, komu, za co wypłacono gotówkę z kasy z oznaczeniem strony Ma Kasa

oraz strony Wn innego konta.

Np.: „wypłata wynagrodzenia za styczeń z listy płac nr 1/DW” 1500 zł Ma Kasa, Wn konto 231.

231 Rozrachunki z tytułu wynagrodzeń

Wypłaty

gotówkowe

-

„Dowód wypłaty – KW”

Każdy dowód kasowy KP powinien być odpowiednio

oznaczony numerem

i

podpisany przez kasjera.

Każdy dowód kasowy KW powinien być

podpisany przez

kasjera i odbiorcę gotówki.

Na ogół obrót gotówkowy ogranicza się do drobnych wpłat i wypłat.

Chroni to przed kradzieżami i nadużyciami, oszczędność pracy związanej z

liczeniem, konwojowaniem osób przenoszących gotówkę itp.

Do obrotu gotówkowego

zalicza się także płatności dokonywane za

pomocą

czeków gotówkowych

.

Czek jest dokumentem,

przy pomocy, którego wystawca czeku

rozporządza swoimi środkami pieniężnymi znajdującymi

się w banku

Czek gotówkowy upoważnia do podjęcia gotówki.

Wszystkie operacje kasowe dnia winny być ujęte w dokumencie

wtórnym RK

- „Raport kasowy”.

Dopuszcza się możliwość sporządzania raportów kasowych za okresy

dłuższe (tydzień, dekada),

nie przekraczające jednak jednego miesiąca.

Niedozwolone jest także objęcie jednym raportem kasowym okresu stanowiącego

przełom dwóch kolejnych miesięcy.

Ewidencje syntetyczną obrotu gotówkowego prowadzi się na

koncie „

Kasa".

Jeżeli w danym podmiocie występuje kilka kas, wówczas do konta

syntetycznego

prowadzi się analitykę

, umożliwiającą odrębne

rozliczenie każdego kasjera

Obrót bezgotówkowy

Obrót bezgotówkowy polega na regulowaniu zobowiązań i

inkasowaniu należności

za pośrednictwem banku.

Do podstawowych form

rozliczeń bezgotówkowych

należą:

1.

polecenie przelewu - płatnik (dłużnik) dla uregulowania

zobowiązania wydaje swemu bankowi

zlecenie przekazania środków

pieniężnych z jego rachunku na rachunek wierzyciela

;

2.

polecenia zapłaty -

dyspozycja wierzyciela

dotycząca

obciążenia

określoną kwotą rachunku dłużnika

i uznania tą kwotą rachunku

wierzyciela.

Różnice między ww. usługami bankowymi

Polecenie przelewu

polega na tym, że możemy upoważnić bank do

przelewania określonej kwoty na wskazany rachunek (np. gdy co

miesiąc płaci się rachunki o takiej samej wysokości (np. abonament)

Polecenie zapłaty stosowane, gdy comiesięczne zobowiązania,

choć stałe, różnią się kwotami

(na specjalnym formularzu

upoważnia się wierzyciela (czyli instytucję wystawiającą fakturę, np.

operatora telefonii komórkowej, bądź dostarczyciela energii

elektrycznej) do obciążenia naszego rachunku bankowego

wymaganą kwotą

3.

czek rozrachunkowy

-

dyspozycja wystawcy czeku

(trasanta)

udzielona trasatowi

(osoba wskazana przez wystawcę czeku)

do

obciążenia jego rachunku kwotą

, na którą czek został wystawiony oraz

uznania tą kwotą rachunku posiadacza czeku;

Służy rozliczeniom bezgotówkowym, a w jego treści trasant zleca bankowi obciążenie swojego

rachunku kwotą czeku i przelanie jej na rachunek reminenta czeku (osoba fizyczna lub prawna, na

którą czek wystawiono).

Na podstawie czeków rozrachunkowych nie można podejmować gotówki z rachunków bankowych.

4

. weksel -

forma kredytu krótkoterminowego

;

jednostronne i

bezwarunkowe zobowiązanie zapłaty

określonej osobie, w ściśle

określonym terminie i miejscu, sumy pieniężnej, na którą weksel

został wystawiony;

Czek – dokument zawierający polecenie wystawcy, skierowane do

banku, wypłacenia oznaczonej kwoty pieniężnej okazicielowi czeku lub

wymienionej osobie, ze środków, jakimi w tym banku dysponuje

wystawca

Weksel - Stanowi pisemne zobowiązanie wystawcy weksla

do zapłacenia określonej sumy wyrażonej w pieniądzu wskazanej osobie

lub okazicielowi w oznaczonym miejscu i czasie.

W zależności od sposobu określenia terminu płatności wyróżnia się:

-

weksle płatne

w oznaczonym terminie,

-

weksle płatne

za okazaniem.

Nominał weksla wystawionego z oznaczonym terminem płatności zawiera w sobie odsetki od

kredytu za okres od daty wystawienia weksla do terminu zapłaty. Suma wekslowa, czyli kwota,

za którą zostanie on wykupiony, jest równa nominałowi weksla i składa się z dwóch elementów:

-

sumy netto - kwoty pierwotnej należności (zobowiązania

),

-

odsetek

naliczonych od daty wystawienia weksla do oznaczonego na wekslu terminu

płatności.

Jeżeli weksel po pewnym czasie (ale przed terminem płatności) zostanie sprzedany za

określoną kwotę, to

różnica miedzy sumą wekslową a ceną sprzedaży będzie stanowiła

dyskonto,

które u sprzedającego zaliczane jest do kosztów finansowych, a u kupującego do

przychodów finansowych.

Inne środki (aktywa) pieniężne

Czek

- to dokument zawierający skierowane do banku

polecenie wypłacenia

oznaczonej kwoty pieniężnej ze środków wystawcy czeku

. Jest to

dokument, przy pomocy, którego wystawca rozporządza swoimi środkami

pieniężnymi znajdującymi się w banku. Uprawnienie do wystawiania czeków

wymaga uprzedniego porozumienia klienta z bankiem.

W ewidencji czeków obcych wyróżnia się trzy momenty:

1

) otrzymanie czeku od kontrahenta - przyjęcie czeku obcego powoduje uznanie

kontrahenta (kontrahent zapłacił czekiem) i do czasu realizacji otrzymanego czeku

zaliczany jest on do

innych środków (aktywów) pieniężnych danej jednostki,

2) złożenie czeku w banku do realizacji - po złożeniu czeku w banku jednostka

gospodarcza nie posiada już tego czeku, oczekuje natomiast na potwierdzenie o jego

realizacji (zmienia się tu postać innych środków pieniężnych - z czeków obcych na

środki pieniężne w drodze

),

3) realizacja czeku potwierdzona wyciągiem bankowym o wpływie środków na

rachunek bieżący jednostki.

5. akredytywa -

wyodrębnienie przez bank

(

na specjalnym rachunku

bankowym na wniosek dłużnika

)

środków

na dokonanie w przyszłości

zapłaty wierzycielowi za określone świadczenie

, ale z

zachowaniem warunków ustalonych przez dłużnika;

6. inkaso - pobranie przez bank od dłużnika na zlecenie banku

wierzyciela

(

podawcy inkasa)

określonej kwoty środków pieniężnych,

w zamian za wydanie właściwych dokumentów powierzonych bankowi

przez dłużnika

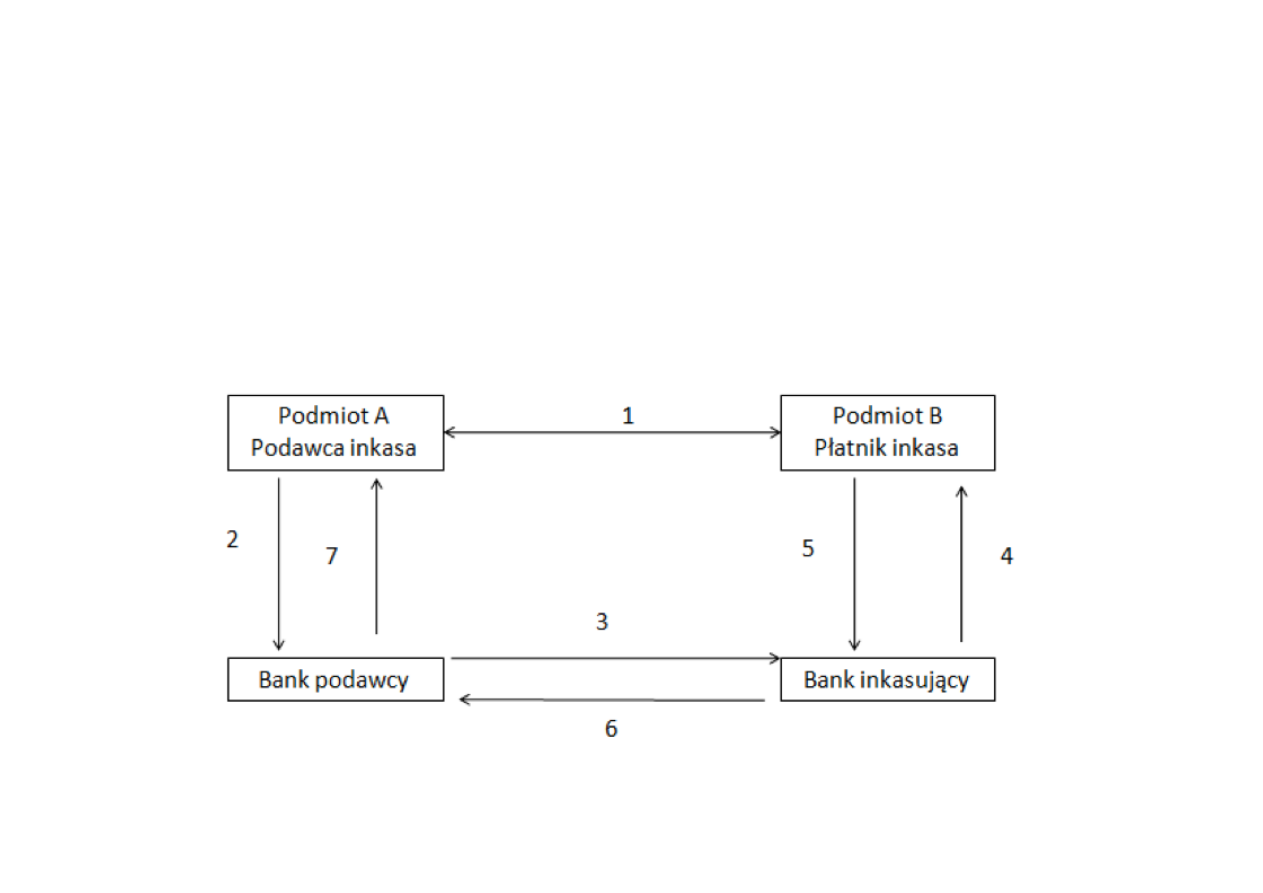

• Inkaso -

warunkowa forma płatności, polegająca na pobraniu określonej

należności przez instytucję inkasującą (na ogół bank) działającą na rzecz

zleceniodawcy w zamian za wydanie wskazanemu podmiotowi

przedmiotu inkasa, na warunkach określonych przez zleceniodawcę.

1.

Podmiot A (Podawca inkasa) dokonuje wysyłki zamówionego przez Podmiot B (Płatnika

inkasa) towaru.

2.

Podawca inkasa składa w Banku dokumenty inkasa i instrukcję inkasową, w której

określone są warunki, jakie musi spełnić Płatnik inkasa, aby otrzymać te dokumenty.

3.

Bank podawcy przesyła dokumenty wraz z instrukcją do Banku inkasującego.

4.

Bank inkasujący zwraca się do Płatnika inkasa o zapłatę (inkaso gotówkowe) lub

wystawienie akceptu (inkaso terminowe).

5.

Płatnik inkasa wnosi opłatę lub akcept otrzymując w zamian dokumenty inkasa.

6.

Bank inkasujący przekazuje otrzymane środki do Banku podawcy lub informuje o

dokonanym akcepcie, przesyłając lub zatrzymując u siebie zaakceptowaną tratę.

7.

Bank podawcy informuje Podawcę inkasa o zainkasowanej kwocie lub akceptacji traty.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Dowody księgowe dokumentujące operacje gospodarcze

Dokumentacja operacji gospodarczych

5 Dokumentowanie operacji gospodarczych

DOKUMENTACJA OPERACJI GOSPODARCZYCH, Rachunkowość

2 Ewidencja operacji gospodarczych

księgowe urządzeni ewidencji operacji gospodarczych 2

OPERACJE GOSPODARCZE, Studia, Zarządzanie WSZiB, Rachunkowość

zasady ewidencji działalności operacji gospodarczych, rachunkowość

OPERACJE GOSPODARCZE

Stacjonarne II rok I st. B Zarzadzanie i ewidencja operacji gospodarczych 00-00.00.2012

operacje gospodarcze, Zarządzanie i inżyniernia produkcji, Rachunkowość

Operacje gospodarcze PRZYPOMNIENIE

Dokumentowanie operacji obrotu materiałowego

DAF, Na podstawie powyższych danych zaksięgować operacje gospodarcze, zakła¬dając, że na kontach są

Pojęcie operacji gospodarczych

Typ operacji gospodarczych

II wyklad z RF09 operacje gospodarcze

więcej podobnych podstron