Struktura ustawy

budżetowej

Struktura ustawy budżetowej

– budżet państwa

Dochody budżetu państwa według ważniejszych

źródeł dochodów oraz części i działów

klasyfikacji budżetowej – załącznik (1.)

Limity wydatków budżetu państwa w podziale

na części, działy i rozdziały klasyfikacji

wydatków oraz kategorie (grupy ekonomiczne) –

załącznik (2.)

Przychody i rozchody budżetu państwa –

załącznik (3.)

rozchody obejmujące prefinansowanie zadań

przewidzianych do finansowania ze środków Unii

Europejskiej

Struktura ustawy budżetowej –

wpływy i wypływy jednostek

podsektora rządowego

Zestawienie przychodów i wydatków państwowych zakładów

budżetowych, gospodarstw pomocniczych i środków

specjalnych w podziale na części budżetowe i rodzaje

działalności, z wyodrębnieniem stanu początkowego i

końcowego środków obrotowych, przychodów własnych,

dotacji z budżetu państwa, wydatków na wynagrodzenia i

składek naliczanych od wynagrodzeń, wydatków

majątkowych oraz wpłat do budżetu – załącznik (4.)

Plany finansowe państwowych funduszy celowych oddzielnie

dla każdego funduszu, z wyodrębnieniem stanu

początkowego i końcowego funduszu (w tym środków

pieniężnych, należności, zobowiązań), przychodów własnych,

dotacji z budżetu państwa i innych JSFP, wydatków na

realizację zadań, w tym wydatków na wynagrodzenia i

składek naliczanych od wynagrodzeń – załącznik (5.)

plany finansowe jednostek podsektora rządowego – wg

uznania MF

Struktura ustawy budżetowej –

plany wieloletnie

wykaz programów wieloletnich

wykaz inwestycji wieloletnich – załącznik (6.)

wykaz obowiązujących umów o partnerstwie

publiczno-prywatnym finansowanych z

budżetu państwa, zawierający: przedmiot i cel

umowy; strony umowy; okres wykonywania

umowy; łączną kwotę wydatków na wykonanie

umowy, w tym łączną kwotę wydatków

budżetu; łączne kwoty wydatków w

poszczególnych latach, w tym łączną kwotę

wydatków budżetu w poszczególnych latach

Struktura ustawy budżetowej –

dotacje

Dotacje celowe dla jednostek samorządu

terytorialnego na realizację zadań z zakresu

administracji rządowej i zadań zleconych

ustawami w podziale na poszczególne stopnie

jednostek samorządu terytorialnego, części

budżetowe, z których przekazywane są dotacje,

oraz działy klasyfikacji budżetowej – załącznik

(9.)

Wykaz jednostek otrzymujących dotacje

podmiotowe i celowe z wyszczególnieniem kwot

dotacji – załącznik (10.)

Zakres i kwoty dotacji przedmiotowych

Struktura ustawy budżetowej –

c.d.

Limity zatrudnienia osób objętych

mnożnikowymi systemami wynagrodzeń w

państwowych jednostkach budżetowych – w

praktyce zatrudnienie i wynagrodzenia

państwowych jednostkach budżetowych w

podziale na części i działy klasyfikacji dochodów

i wydatków budżetowych oraz na poszczególne

grupy osób - załącznik (12.)

limity zatrudnienia osób objetych mnożnikowym

systemem wynagrodzeń dla urzędów organów

władzy państwowej, kontroli, ochrony prawa,

sądów i trybunałów – załącznik (13.)

Struktura ustawy budżetowej –

środki UE

wykaz wydatków budżetu państwa na współfinansowanie

programów i projektów, realizowanych z udziałem środków

UE

wykaz wieloletnich limitów zobowiązań w kolejnych latach

realizacji Narodowego Planu Rozwoju oraz wykaz

wieloletnich limitów wydatków w kolejnych latach realizacji

Narodowego Planu Rozwoju

zestawienie programów i projektów realizowanych ze

środków FS i CF w podziale na poszczególne okresy

realizacji

i źródła pochodzenia środków na ich realizację; w

odniesieniu do programów zestawienie sporządza się

według kategorii interwencji funduszy strukturalnych

zestawienie programów i projektów realizowanych z

bezzwrotnych środków zagranicznych oraz funduszy

przedakcesyjnych w podziale na poszczególne okresy

Struktura ustawy budżetowej –

c.d.

Deficyt budżetu państwa oraz źródła jego pokrycia

Zakres i kwoty dotacji przedmiotowych

Limity przyrostu zadłużenia SP

Limit poręczeń i gwarancji

Limit gwarantowanych przez Skarb Państwa zobowiązań

zaciąganych przez KUKE

Limit mianowań dla służby cywilnej

Kwota bazowa dla ustalenia wynagrodzeń w sferze

budżetowej

Wysokość odpisu na ZUS oraz wydatków na prewencję

rentową

Wysokość odpisu na fundusz administracyjny KRUS

Wysokość środków przeznaczonych na finansowanie rent

strukturalnych w rolnictwie

Struktura ustawy

budżetowej – c.d.

Planowany wskaźnik wzrostu cen towarów i

usług konsumpcyjnych

Planowany wskaźnik wzrostu cen towarów i

usług konsumpcyjnych dla gospodarstw

domowych emerytów i rencistów

Etaty Policji

Wysokość składki na Fundusz Pracy oraz

Gwarantowanych Świadczeń Pracowniczych

Prognozowane przeciętne miesięczne

wynagrodzenie w sferze budżetowej i

gospodarce narodowej

Klasyfikacja budżetowa -

części

Części „urzędów naczelnych organów”

Części resortowe

Części urzędów centralnych

Części wojewodów

Części SKO

Podatki i inne wpłaty na rzecz budżetu

Obsługa długu krajowego

Obsługa długu zagranicznego

Subwencje ogólne dla JST

Rezerwa ogólna

Rezerwy celowe

Środki własne UE

Przychody i rozchody związane z prefinansowaniem

Przychody i rozchody związane z potrzebami pożyczkowymi

Części „urzędów naczelnych

organów”

1.

Kancelaria Prezydenta

RP

2.

Kancelaria Sejmu

3.

Kancelaria Senatu

4.

Sąd Najwyższy

5.

NSA

6.

Trybunał Konstytucyjny

7.

Najwyższa Izba Kontroli

8.

RPO

9.

Krajowa Rada

Radiofonii i Telewizji

10.

GIODO

11.

Krajowe Biuro

Wyborcze

12.

Państwowa Inspekcja

Pracy

13.

Instytut Pamięci

Narodowej

14.

Rzecznik Praw

Dziecka

15.

Sądy powszechne

56.

Krajowa Rada

Sądownictwa

Części resortowe

16.

KPRM

17.

Administracja publiczna

18.

Budownictwo, GPiM

19.

Budżet, FPiIF

20.

Gospodarka

21.

Gospodarka morska

22.

Gospodarka wodna

23.

Integracja europejska

24.

Kultura i ochrona dziedzictwa

25.

Kultura fizyczna i sport

26.

Łączność

27.

Informatyzacja

28.

Nauka

29.

Obrona narodowa

30.

Oświata i wychowanie

31.

Praca

32.

Rolnictwo

33.

Rozwój wsi

34.

Rozwój regionalny

35.

Rynki rolne

36.

Skarb Państwa

37.

Sprawiedliwość

38.

Szkolnictwo wyższe

39.

Transport

40.

Turystyka

41.

Środowisko

42.

Sprawy wewnętrzne

43.

Wyznania religijne

44.

Zabezpieczenie społeczne

45.

Sprawy zagraniczne

46.

Zdrowie

Części urzędów

centralnych

48.

KNUiFE

49.

UZP

50.

URE

51.

Urząd Służby Cywilnej

53.

UOKiK

54.

Urząd d/sKombatantów

56.

CBA

57.

ABW

58.

GUS

59.

Agencja Wywiadu

60.

Wyższy Urząd Górniczy

61.

Urząd Patentowy RP

64.

Główny Urząd Miar

65.

Polski Komitet

Normalizacyjny

67.

Polska Akademia Nauk

68.

Państwowa Agencja

Atomistyki

69.

KPWiG

70.

Komisja Nadzoru

Finansowego

71.

Urząd Transportu

Kolejowego

72.

KRUS

73.

ZUS

74.

Prokuratoria Generalna

75.

Rządowe Centrum

Legislacji

76.

Urząd Komunikacji

Elektronicznej

Klasyfikacja budżetowa –

działy a sekcje, działy, grupy

i klasy PKD

Rolnictwo i łowiectwo

Leśnictwo

Rybołóstwo

Górnictwo

Przetwórstwo przemysłowe

Wytwarzanie i zaopatrywanie

w elektryczność, gaz i wodę

Handel

Hotele i restauracje

Transport i łączność

Turystyka

ROLNICTWO, LEŚNICTWO, ŁOWIECTWO

Dział rolnictwo i łowiectwo + B

(wszędzie)

RLL Dział leśnictwo

RYBACTWO

GÓRNICTWO

PRZETWÓRSTWO PRZEMYSŁOWE

WYTWARZANIE I ZAOPATRYWANIE W

PRĄD, GAZ, WODĘ

HANDEL I NAPRAWA

HOTELE I RESTAURACJE

TRANSPORT, GOSPODARKA

MAGAZYNOWA I ŁĄCZNOŚĆ Działy:

łączność, dział. wspomagająca, poczta i

telekomunikacja

TGML Dział wspomagająca, Klasa

działalność związana z turystyką

Klasyfikacja budżetowa –

działy a sekcje, działy, grupy

i klasy PKD

Gospodarka mieszkaniowa

Dzialalnosc uslugowa

Informatyka

Nauka

Administracja publiczna

Urzedy naczelnych organów wladzy

Obrona narodowa

OBSŁUGA NIERUCHOMOŚCI,

WYNAJEM, USŁUGI ZWIĄZANE

Z PROWADZENIEM

DZIAŁALNOŚCI GOSPODARCZEJ

Dział obsługa nieruchomości

ONWNUDG Dział wynajem

maszyn wypożyczanie

artykułów

ONWNUDG Dział informatyka

ONNUGP Dział nauka

ADMINISTRACJA PUBLICZNA,

OBRONA NARODOWA,

UBEZPIECZENIA SPOŁECZNE I

ZDROWOTNE Grupa adm.

publiczna i polityka ne

Grupa adm. publiczna i

polityka AOU

AOU Klasa obrona narodowa

Klasyfikacja budżetowa –

działy a sekcje, działy, grupy

i klasy PKD

Obowiazkowe ubezpieczenia

spoleczne

Bezpieczenstwo publiczne i

ochrona przeciwpozarowa

Wymiar sprawiedliwosci

Dochody

Obsluga dlugu publicznego

Rózne rozliczenia

Oświata i wychowanie

Szkolnictwo wyzsze

Ochrona zdrowia

Opieka spoleczna

Edukacyjna opieka

wychowawcza

Gospodarka komunalna i

ochrona srodowiska

AOU Grupa ubezp. społeczne i

zdrowotne

AOU Klasa

AOU Klasa

AOU Dział administracja publ.

AOU Dział administracja publ.

POŚREDNICTWO FINANSOWE;

UBEZPIECZENIA; DZIAŁ. POM.

EDUKACJA

EDUKACJA

OCHRONA ZDROWIA I POMOC

SPOŁECZNA

OCHRONA ZDROWIA I POMOC

SPOŁECZNA

DZIAŁALNOŚĆ POZOSTAŁA Dział

gosp. ściekami, wywóz odpadów

Klasyfikacja budżetowa –

działy a sekcje, działy, grupy

i klasy PKD

Kultura i ochrona

dziedzictwa

narodowego

Ogrody botaniczne

i zoologiczne oraz

naturalne obszary i

obiekty chronionej

przyrody

Kultura fizyczna i

sport

DZIAŁALNOŚĆ USŁUGOWA

KOMUNALNA, SPOŁECZNA I

INDYWIDUALNA, POZOSTAŁA

DZIAŁALNOŚĆ USŁUGOWA

KOMUNALNA, SPOŁECZNA I

INDYWIDUALNA, POZOSTAŁA

DZIAŁALNOŚĆ USŁUGOWA

KOMUNALNA, SPOŁECZNA I

INDYWIDUALNA, POZOSTAŁA

Klasyfikacja budżetowa -

rozdziały

Dział 500 - Handel

50001 Inspekcja Handlowa

50002 Agencja Rynku

Rolnego

50003 Agencja Rezerw

Materiałowych

50004 Utrzymanie

obowiązkowych zapasów

paliw ciekłych

50005 Promocja eksportu

50006 Zadania WPR

50095 Pozostała działalność

Dzial 757 - Obsługa długu

75701 Obsługa zadłużenia

zagranicznego

75702 Obsługa papierów

wartościowych, kredytów i

pożyczek JST

75703 Obsługa krajowych

SPW

75704 Rozliczenia z tytułu

poręczeń i gwarancji

75705 Obsługa kredytów

podmiotów krajowych

Klasyfikacja budżetowa

- rozdziały c.d.

Dział 755 - Wymiar sprawiedliwości

75501 Centralne administracyjne

jednostki wymiaru sprawiedliwości i

prokuratury

75502 Jednostki sądownictwa pow.

75503 Sady wojskowe

75504 Izby morskie

75505 Jednostki pow. prokuratury

75506 Wojskowe jednostki organizacyjne

prokuratury

75507 Instytuty naukowe resortu 75512

Więziennictwo

75513 Zakłady dla nieletnich

75578 Usuwanie skutków klęsk

żywiołowych

75595 Pozostała działalność

75597 Gospodarstwa pomocnicze

Dział 803 - Szkolnictwo wyższe

80302 Uczelnie wojskowe

80303 Uczelnie służb

publicznych

80304 Wyższe szkoły

pożarnictwa

80306 Działalność dydaktyczna

80307 Jednostki pomocnicze

szkolnictwa wyższego

80309 Pomoc materialna dla

studentów

80310 Fundusz Pożyczek i

Kredytów Studenckich

80378 Usuwanie skutków klęsk

żywiołowych

80395 Pozostała działalność

Klasyfikacja budżetowa -

paragrafy

PIT

CIT

Cła

Opłata telekomunikacyjna

Opłaty za koncesje i

licencje

Wpłata z zysku NBP

Wpływy ze składek na

fundusze celowe

Sprzedaż składników

majątkowych

Dywidendy

Różnice kursowe

Sprzedaż wyrobów

Dotacja z budżetu dla

funduszu celowego

Dotacja podmiotowa z budżetu

dla państwowej instytucji

kultury

Subwencje dla partii

politycznych

Wydatki osobowe niezaliczone

do wynagrodzeń

Stypendia i zasiłki dla

studentów

Wynagrodzenia pracowników

Zakup energii

Wydatki inwestycyjne

jednostek budżetowych

Finansowanie rabatu

brytyjskiego

Planowanie budżetowe

Planowanie budżetowe –

metody (line-item b.)

Line-item budgeting

Miał zapewniać przejrzystość i przeciwdziałać

korupcji

Klasyfikacja według obiektu wydatku

Wydatki - roczne upoważnienia

Poszczególni dysponenci opracowują plany dla

zadań, za których realizację są odpowiedzialni

Budżet zorientowany na zakupy (objects of

expenditure), a nie cele

Zakłada, że MF wie więcej niż każdy z dysponentów

Planowanie budżetowe –

metody (performance b.)

Układ budżetu: działalność państwa podzielona na kilka podstawowych

funkcji, każda funkcja obejmuje określone programy z wyznaczonymi

celami, programy składają się z szeregu działań, z których każde jest

realizowane przez jednostkę zadaniową, i każde ma przynieść określony

rezultat (uzależniony od szeregu obiektów wydatków)

Inicjatywa w procesie planowania należy do jednostki zadaniowej, które

ustala miary osiągnięcia rezultatu, analizuje różne zestawy obiektów

wydatków zapewniające osiągnięcie różnych poziomów rezultatów i

wybiera zestaw o najmniejszych kosztach jednostkowych; wraz z

prognozą limitu jednostka przedstawia opis działań na tle kompetencji,

poszczególnych zadań w ramach poszczególnych działań, skuteczności

finansowania działań, harmonogram zadań i jednostek rezultatów

Wady: zawodność oparcia na kosztach jednostkowych, działania

niedostosowane do istniejącej struktury organizacyjnej, niemierzalna

efektywność miedzysektorowa (brak miar korzyści) i międzyprogramowa

(koszty jednostkowe nie wskazują wartości netto poszczególnych

programów); skuteczność interprogramowa niemierzalna (single budget

request)

Planowanie budżetowe – metody

(Planning, Programming,

Budgeting Systems)

Najbardziej wysublimowana forma tzw. program budgeting

MF ustala cele i strukturę programową; w ramach struktury

analizowane są alternatywne sposoby osiągnięcia celów w

perspektywie 3,4-letniej

Autoryzacje dla każdego programu mają postać ryczałtów

Kontrola wykonywana przez porównanie rezultatów z

wieloletnimi planami dla poszczególnych programów

Wady: cele trudne do określenia; cele się zmieniają; dla

wielu celów trudno wyznaczyć miary korzyści i rezultatów;

analiza działań alternatywnych zabiera czas i pieniądze;

możliwe określenie skuteczności intersektorowej i

intraprogramowej ale nie interprogramowej (single budget

request)

Zero-base budgeting

Priorytety działań ustalane wg efektywności

zwiększania nakładów

Jednostki decyzyjne odpowiedzialne za zespół

działań (zwykle w ramach tradycyjnej klasyfikacji

objects-of-expenditure)

Jednostki przygotowują pakiety decyzyjne zwykle

dla 3 poziomów finansowania (np. 90%, 100%,

110%), opisując misję i cele jednostki, analizując

koszty/korzyści sposobów osiągnięcia celów

Ustalenie priorytetów pakietów decyzyjnych

Brak analizy kosztów/korzyści wyklucza mierzenie

efektywności intersektorowej i inteerprogramowej

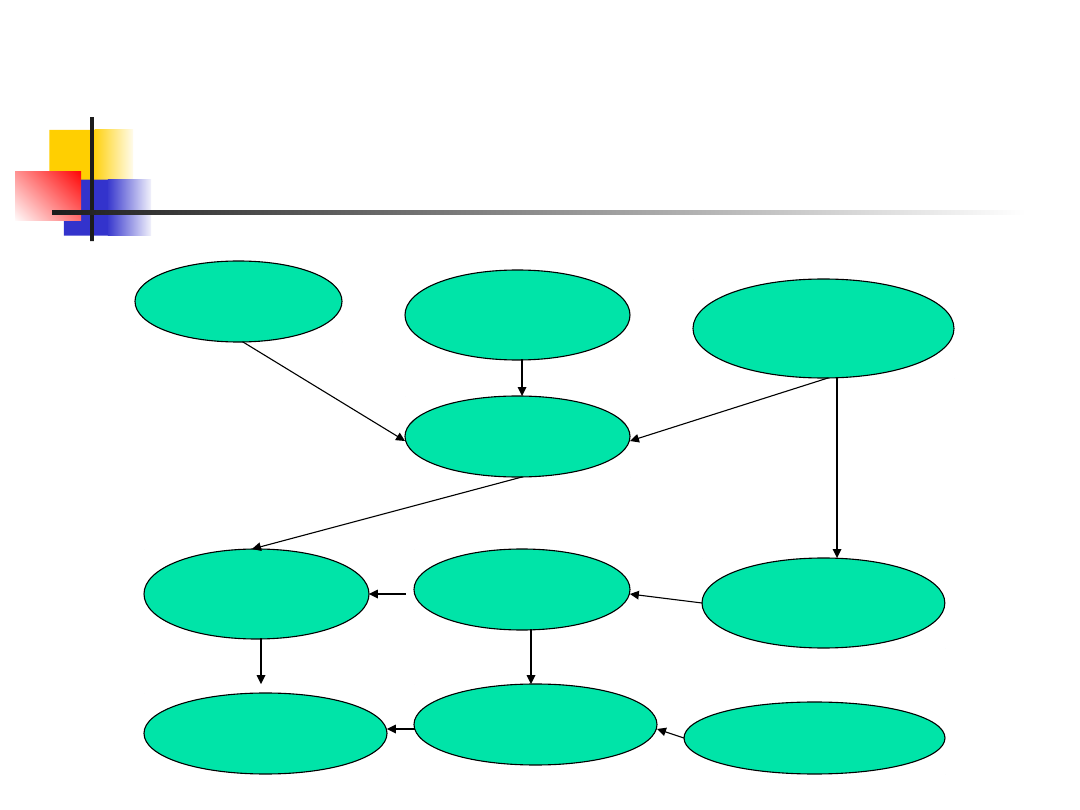

Planowanie budżetowe -

procedura

Etap pierwszy:

koncepcja makroekonomiczna kształtowania

budżetu (prognozy PKB, inflacji, podaży

pieniądza, wewnętrznego popytu, przeciętnego

wynagrodzenia i emerytury, kursu walutowego,

stóp procentowych, składników bilansu

płatniczego, rentowności przedsiębiorstw,

wielkości zatrudnienia i bezrobocia)

wstępna prognoza makroproporcji budżetowych

(wstępny zagregowany projekt budżetu)

Koncepcja makroproporcji

budżetowych

dochody

n-1

wzrost PKB

inflacja

dochody

deficyt

obsługa długu

wydatki

Wydatki

autonomiczne

Podaż pieniądza

dług

n-1

Planowanie budżetowe –

procedura – c.d.

Etap drugi:

plany rzeczowe zadań budżetowych

opracowywane przez dysponentów

poszczególnych części na formularzach

załączonych do noty budżetowej

Planowanie dochodów budżetowych

Dochody podatkowe, wpłaty z zysku,

dochody zagraniczne – MF

Cła – MF & MG

Dywidendy - MSP

Planowanie budżetowe –

procedura – c.d.

Etap trzeci - założenia projektu budżetu

państwa przedstawiane RM przez MF

Ogólne kierunki polityki gospodarczej i

społecznej

Podstawowe prognozy makroekonomiczne

Systemowe założenia dotyczące dochodów i

wydatków

Wstępny projekt dochodów i wydatków

Wstępny plan sfinansowania deficytu

Limity wydatków dla poszczególnych części

Planowanie budżetowe –

procedura – c.d.

Etap czwarty – projekty “resortowe”

(poszczególnych części) opracowywane

przez dysponentów w podziale na działy i

rozdziały z wyodrębnieniem jednostek i

zadań

Etap piąty – opracowanie wstępnego

projektu budżetu i międzyresortowe

uzgodnienia projektu

Etap szósty – przekazanie projektu RM,

dyskusje nad projektem, uchwalenie projektu

Planowanie budżetowe

-zasady

Rodzaj dochodu

Zasadnicze parametry

CIT

Dynamika PKB, rentowność

przedsiębiorstw, PPI, dynamika

wynagrodzeń, kurs walutowy, obniżka

stopy średniej wynikająca z ulg

PIT

Stawki i progi, dynamika

wynagrodzeń, dynamika emerytur i

rent

VAT i akcyza

CPI, dynamika sprzedaży, ceny

towarów akcyzowych

Cła

Dynamika importu, przeciętna

stawka, kurs walutowy

Wpłaty z zysku NBP

Dynamika cen, podaż pieniądza,

stopy NBP, kurs walutowy

Uchwalanie budżetu -

procedura

W terminie 3 tygodni od ogłoszenia ustawy

budżetowej dysponenci części przedstawiają MF

szczegółowy plan dochodów i wydatków danej

części, w podziale na działy, rozdziały i paragrafy

klasyfikacji dochodów i wydatków (układ

wykonawczy)

W tym samym terminie dysponenci przekazują

jednostkom podległym informacje o ostatecznych

kwotach dochodów i wydatków (w tym

wynagrodzeń), oraz limitach zatrudnienia osób

objętych mnożnikowymi systemami wynagrodzeń

Podległe jednostki sporządzają ostateczne wersje

planów finansowych zgodne z ustawą budżetową

Wykonywanie budżetu

państwa

Harmonogram realizacji

dochodów i wydatków

MF, w porozumieniu z dysponentami części,

opracowuje harmonogram realizacji

dochodów i wydatków budżetu państwa;

realizacja wydatków powinna być

dokonywana zgodnie z harmonogramem

Dysponenci przekazują podległym

jednostkom informacje o harmonogramie

Poniesienie jednorazowego wydatku

wyższego niż wielkość wynikająca z

harmonogramu wymaga uzyskania zgody MF

Zmiany budżetu w trakcie

jego wykonywania

Ustawa zmieniająca ustawę budżetową

Zmiany budżetu nie wymagające zmiany ustawy:

Przeniesienia

Dysponowanie rezerwami

Zmiany w przypadku wprowadzenia stanu

nadzwyczajnego (Rada Ministrów może w drodze

rozporządzenia dokonywać przeniesień

planowanych wydatków budżetowych między

częściami i działami budżetu w celu realizacji

zadań wynikających z wprowadzenia stanu

nadzwyczajnego)

Przeniesienia limitów

wydatków

Przeniesienie polega na zmniejszeniu określonego

limitu wydatków i równoczesnym zwiększeniu innego

limitu (innej pozycji wydatków) o taką samą kwotę

Przeniesień wydatków dokonują dysponenci części

budżetowych w ramach części i działu (tzn.

przeniesienia mogą następować tylko między

rozdziałami i paragrafami)

Przeniesienia nie mogą jednak zwiększać wydatków

na wynagrodzenia

w jakimkolwiek rozdziale o więcej niż 5%

Dysponenci części mogą upoważnić kierowników

podległych jednostek do dokonywania przeniesień

wydatków w obrębie jednego rozdziału

Przeniesienia limitów

wydatków – c.d.

Zmniejszeniu lub zwiększenie wydatków

majątkowych wymaga zgody Ministra Finansów

Środki przeznaczone na finansowanie inwestycji

wieloletnich i programów wieloletnich, nie mogą

być wykorzystane na inne cele, chyba że wyrazi

na to zgodę RM po uzyskaniu pozytywnej opinii

komisji sejmowej właściwej do spraw budżetu;

środki te nie mogą być jednak wykorzystane na

finansowanie wydatków bieżących

Rezerwy budżetowe

Rezerwy – nie rozdzielone limity wydatków; celem

tworzenia rezerw jest zwiększenie elastyczności

budżetu

Dysponowanie środkami rezerwy polega na

przeniesieniu limitu z rezerwy do innej części budżetu

Rodzaje rezerw:

Ogólna

Celowe

Rezerwy na nieprzewidziane wydatki tworzone w

częściach wojewodów do wysokości 1% wydatków (z

wyłączeniem dotacji dla JST)

Rezerwa ogólna

Rezerwa ogólna tworzona jest obligatoryjnie w wysokości nie

przekraczającej 0,2% sumy wydatków na wydatki nieprzewidziane

Rezerwą ogólną dysponuje Rada Ministrów oraz – na mocy

rozporządzenia RM – Prezes RM i MF

Prezes RM może, na wniosek właściwych dysponentów, zwiększyć

z rezerwy ogólnej budżetu państwa wydatki odpowiednich części

budżetu o kwotę do 1 mln PLN w poszczególnych przypadkach

Analogiczne uprawnienie przysługuje MF do kwoty 750 tys. PLN, z

tym że o każdym przeniesieniu MF zawiadamia Prezesa RM

Rezerwa ogólna nie może być przeznaczona na zwiększenie

wydatków, które w wyniku przeniesień zostały uprzednio

zmniejszone

MF w terminie do 10 dnia każdego miesiąca przedstawia RM

informację o stanie rezerwy ogólnej na ostatni dzień miesiąca

poprzedniego

Rezerwy celowe

Tworzone na wydatki

których szczegółowy podział na pozycje

klasyfikacji nie może być dokonany w okresie

uchwalania budżetu

źródłem finansowania są środki pomocowe z

wyjątkiem funduszy strukturalnych

w przypadkach przewidzianych ustawami

na wydatki prawdopodobne, ale nie pewne

Suma rezerw celowych nie może przekroczyć

5% wydatków budżetu (z wyjątkiem rezerw na

zadania finansowane ze środków pomocowych)

Rezerwy celowe – c.d.

Obowiązkowe rezerwy celowe – na podwyżki wynagrodzeń,

na nieprzewidziane zmiany organizacyjne wymagające

zwiększenia zatrudnienia (wynagrodzenia w psb)

Rezerwami celowymi dysponuje zasadniczo Minister

Finansów w porozumieniu z właściwymi dysponentami

części budżetowych, nie później niż do połowy października

Rezerwą celową na zwiększenie wynagrodzeń i limitów

zatrudnienia wynikających ze zmian organizacyjnych i

nowych zadań w pjb dysponuje Rada Ministrów

Rezerwy celowe mogą być wykorzystane na cel, na jaki

zostały utworzone, chyba że MF uzyska pozytywną opinię

sejmowej komisji właściwej do spraw budżetu w sprawie

dokonania zmiany przeznaczenia rezerwy

Zmiany w planach finansowych

załączonych do ustawy

budżetowej

Fundusze celowe:

Zmiany w planie przychodów niedozwolone, z wyjątkiem dotacji z

budżetu państwa

Wydatki wyższe niż planowane mogą być dokonywane bez zmiany

planu, jeżeli znajdą pokrycie w ponadplanowych przychodach i

pozostałości środków z okresów poprzednich, po uzyskaniu, na

wniosek ministra nadzorującego państwowy fundusz celowy lub

dysponującego nim, pozytywnej opinii komisji sejmowej właściwej do

spraw budżetu

Przeniesienia wydatków pomiędzy poszczególnymi pozycjami planu

mogą być dokonywane, przez organy lub dysponenta funduszu, po

uzyskaniu zgody ministra nadzorującego państwowy fundusz celowy

wydanej po uzyskaniu zgody Ministra Finansów oraz uzyskaniu

pozytywnej opinii komisji sejmowej właściwej do spraw budżetu

Jednostki podsektora rządowego

Wszelkie zmiany planu wymagają zgody ministra nadzorującego tę

jednostkę wydanej po uzyskaniu zgody Ministra Finansów oraz

uzyskaniu pozytywnej opinii komisji sejmowej właściwej do spraw

budżetu

Zamknięcie roku

budżetowego

Nie zrealizowane kwoty wydatków wygasają z upływem

roku budżetowego, z wyjątkiem:

wydatków, których planowanym źródłem finansowania

są przychody z kredytów zagranicznych

wydatków przeznaczonych na współfinansowanie

programów i projektów realizowanych ze środków UE

wydatków, których źródłem finansowania są dochody

własne państwowych jednostek budżetowych

wydatków zgromadzonych na rachunkach funduszy

motywacyjnych

wydatków uznanych za niewygasające przez RM

Zamknięcie roku

budżetowego – c.d.

Wykaz wydatków niewygasających ustala Rada Ministrów do

15 grudnia roku budżetowego, po uzyskaniu w tej sprawie

opinii komisji sejmowej właściwej do spraw budżetu -

uwzględniając w szczególności terminy zakończenia

procedur zamówień publicznych, zrealizowany, ale nie

zafakturowany zakres zadań rzeczowych danej inwestycji,

stopień zaawansowania realizacji inwestycji i programów

wieloletnich

RM ustala plan finansowy wszystkich wydatków

niewygasających z podziałem na części i działy klasyfikacji

oraz ostateczny termin dokonania wydatków (środki nie

wydatkowane w tym terminie powiększają dochody budżetu)

Środki na wydatki niewygasające są gromadzone na

wyodrębnionym subkoncie crb budżetu państwa

Blokowanie wydatków

Blokowanie - okresowy lub obowiązujący do końca roku zakaz

dysponowania częścią lub całością planowanych wydatków

albo wstrzymanie przekazywania środków na realizację zadań

finansowanych z budżetu panstwa

Wydatki blokuje się w przypadku stwierdzenia

niegospodarności w określonych jednostkach

opóźnień w realizacji zadań

nadmiaru posiadanych środków

naruszenia zasad gospodarki finansowej

Decyzje o blokowaniu podejmują

Minister Finansów - w zakresie całego budżetu państwa z

wyłączeniem wydatków podmiotów autonomicznych

dysponenci części budżetowych – w zakresie ich części,

informując niezwłocznie MF

Blokowanie - c.d.

Minister Finansów informuje niezwłocznie Radę

Ministrów o przyczynach blokowania; Rada

Ministrów może uchylić decyzję Ministra Finansów

Minister Finansów, po uzyskaniu pozytywnej opinii

sejmowej komisji właściwej do spraw budżetu,

może utworzyć nową rezerwę celową i przenieść

do tej rezerwy kwoty wydatków zablokowane w

przypadku stwierdzenia opóźnień lub nadmiaru

środków

Rezerwę przeznacza się na sfinansowanie

zobowiązań Skarbu Państwa lub na cele osobno

wskazane w ustawie budżetowej

Blokowanie w sytuacjach

nadzwyczajnych

W przypadku zagrożenia realizacji ustawy

budżetowej może nastąpić blokowanie na czas

oznaczony planowanych wydatków budżetu

państwa; blokowanie to oznacza okresowy lub

obowiązujący do końca roku zakaz dysponowania

częścią lub całością planowanych wydatków albo

wstrzymanie przekazywania środków na

realizację zadań finansowanych z budżetu

Decyzje o blokowaniu wydatków podejmuje RM w

drodze rozporządzenia, po uzyskaniu pozytywnej

opinii komisji sejmowej właściwej do spraw

budżetu

Rozliczenia

międzyokresowe

Przykłady:

Nie wykorzystane środki pozostające 31/12 na

rachunkach bieżących pjb

31/12 również wpływają na rachunki budżetu

państwa dochody

Niektórzy funkcjonariusze i pracownicy pjb

otrzymują uposażenia (wynagrodzenia) z góry (za

styczeń w grudniu)

1/1 mogą przypadać obligatoryjne płatności

budżetowe

Specjalny tryb zamykania-otwierania rachunków

budżetowych

Rozliczenia

międzyokresowe – c.d.

W ostatniej dekadzie grudnia otwiera się dysponentom

nowe rachunki bieżące, na które są przekazywane środki

na wynagrodzenia płatne z góry na styczeń; środki te są

formalnie pozostałością środków budżetowych, natomiast

wypłata wynagrodzeń zostanie zarejestrowana w 1. dniu

roboczym nowego roku (wyjątek od zasady kasowości)

31/12 zamykane są rachunki bieżące pjb, mogą być

jednak dokonywane następujące operacje:

Jednostka przekazuje środki na rachunkach dochodów do

us, a pozostałości środków na rachunkach dochodów – na

rachunek dysponenta wyższego stopnia

Na rachunki us wpływają kwoty wpłacone, lecz nie

przekazane do końca roku (zaliczane do dochodów

starego roku – wyjątek od zasady kasowości)

Rozliczenia

międzyokresowe – c.d.

Us przekazują gminom udziały należne od wpływów

zrealizowanych w starym roku, a pozostałości środków na

rachunkach dochodów przekazują na crb budżetu; gminy

obowiązane są zaliczać przekazane im do 15/1 udziały

we wpływach z podatków dochodowych do dochodów

starego roku

Nie wykorzystane kwoty zgromadzone przez

dysponentów na rachunkach wydatków odprowadzane są

na crb budżetu

W końcu wszystkie rachunki bieżące dysponentów

każdego stopnia wykazują salda zerowe i są likwidowane;

saldo zamknięcia crb jest saldem otwarcia w nowym roku

Sprawozdawczość

budżetowa

RMF z 13.3.2001 (2001-24-279) w sprawie sprawozdawczości

budżetowej, RMF z 10.12.2001 w sprawie rodzajów i zasad

sporządzania sprawozdań w zakresie państwowego długu

publicznego oraz poręczeń i gwarancji jednostek sektora finansów

publicznych (Rb-Z, Rb-N)

Sprawozdawczość budżetowa – system sprawozdań z wykonania

budżetów i planów finansowych jednostek sektora (w odniesieniu do

pierwszej grupy – wykonanie budżetów JST i „planów” dysponentów

budżetu państwa wszystkich stopni oraz planów finansowych jb, zb,

gp, funduszy celowych mających i nie mających osobowości

prawnej, szkół wyższych w zakresie zatrudnienia i wynagrodzeń)

Rodzaje sprawozdań: z wykonania planu dochodów, z wykonania

planu wydatków, ze stanu środków na rachunkach bieżących, z

wykonania planów finansowych, o stanie zobowiązań, o stanie

należności, o zatrudnieniu i wynagrodzeniach, o nadwyżce/deficycie

Sprawozdawczość

budżetowa – c.d.

Sprawozdanie z wykonania budżetu

państwa, sprawozdanie o dochodach

i wydatkach związanych z zadaniami

zleconymi JST; zbiorcza informacja o

wykonaniu budżetów JST; ocena

realizacji założeń

makroekonomicznych oraz przebiegu

prywatyzacji majątku Skarbu Państwa

Wydatki budżetu państwa

Wydatki prawnie

zdeterminowane a wydatki

elastyczne

Wydatki prawnie zdeterminowane: obsługa długu,

finansowanie dróg, subwencje dla JST, dotacje dla FUS i

KRUS, dla FP i FA, emerytury i renty dla służb

mundurowych, uposażenia sędziów i prokuratorów w stanie

spoczynku, zasiłki rodzinne, pielęgnacyjne, wychowawcze,

składki na ubezpieczenie zdrowotne, wydatki naczelnych

organów władzy, kontroli, sądownictwa, wydatki sądów

powszechnych, dopłaty do spłat kredytów mieszkaniowych i

refundacja premii gwarancyjnej, składki na ubezpieczenie

społeczne osób niepełnosprawnych oraz przebywających na

urlopach macierzyńskich i wychowawczych

Wydatki elastyczne: wynagrodzenia i wydatki rzeczowe

(bieżące) jb – 45%, dotacje dla JST, jednostek sektora,

przedsiębiorców, jednostek spoza sektora, wydatki

majątkowe

Zadaniowy układ budżetu

Wydatki grupowane według zadań, a nie dysponentów

Wydatki na ubezpieczenie społeczne (obowiązkowe

ubezpieczenia społeczne)

Wydatki o charakterze socjalnym (opieka społeczna i

inne) – łącznie ponad 35% wydatków

Dopłaty do ulgowych przejazdów kolejowych i

autobusowych (transport i łączność)

Składki na ubezpieczenie zdrowotne (ochrona zdrowia)

Dopłaty do posiłków w barach mlecznych (hotele i

restauracje)

Dotacja dla Funduszu Kościelnego (różne rozliczenia)

Zadaniowy układ budżetu

– c.d.

Podstawowe zadania państwa (wymiar sprawiedliwości,

bezpieczeństwo publiczne i ochrona przeciwpożarowa,

obrona narodowa, urzędy naczelnych organów władzy

państwowej, kontroli i ochrony prawa, sądownictwa,

administracja publiczna, obsługa długu publicznego,

rezerwy na zobowiązania wymagalne, zakup środków

transportu specjalnego, proti, wyposażenie pjb w sprzęt

komputerowy, rezerwa ogólna) – łącznie ponad 30%

Nauka, edukacja (nauka, szkolnictwo wyższe, oświata i

wychowanie, edukacyjna opieka wychowawcza, różne

rozliczenia [subwencja oświatowa])

Kultura

Kultura fizyczna i sport

Ochrona zdrowia – łącznie ponad 20%

Zadaniowy układ budżetu

– c.d.

Gospodarka, infrastruktura i środowisko, gospodarka mieszkaniowa,

rolnictwo (transport i łączność, gospodarka komunalna i ochrona

środowiska, działalność usługowa, leśnictwo, rolnictwo i łowiectwo,

ogrody botaniczne i zoologiczne, górnictwo i kopalnictwo, przetwórstwo

przemysłowe, handel, rybołówstwo i rybactwo, informatyka, turystyka,

gospodarka mieszkaniowa, subwencja drogowa dla JST, rezerwy na

rozwój regionalny i gospodarczy [usuwanie skutków powodzi i klęsk

żywiołowych, program „pierwsza praca”, dotacje celowe na

dofinansowanie zadań wynikających z kontraktów wojewódzkich,

koszty integracji i współfinansowanie programów, inwestycje

infrastrukturalne w gminach zagrożonych bezrobociem , Odra 2006,

zadania wynikające z ustawy o finansowym wspieraniu inwestycji,

wspieranie przedsiębiorczości]) - łącznie ponad 9%

Pozostałe (niesklasyfikowane subwencje dla JST: część podstawowa i

rekompensująca subwencji ogólnej, część wyrównawcza subwencji

ogólnej, dotacje i subwencje dla partii, dotacje dla komitetów

wyborczych, pozostałe różne rozliczenia) – ponad 2,5%

Podział wydatków według

kategorii (grup

ekonomicznych)

Dotacje i subwencje – 55,7%

Dla fc

Dla JST

Dotacje podmiotowe dla jednostek sektora

Dopłaty do odsetek od kredytów

Świadczenia na rzecz osób fizycznych – 8,2%

Emerytury i renty służb mundurowych

Uposażenie sędziów w stanie spoczynku

Zasiłki rodzinne, pielęgnacyjne, wychowawcze

Nagrody i wydatki osobowe nie zaliczane do

wynagrodzeń

Podział wydatków według

grup ekonomicznych – c.d.

Wydatki bieżące jb – 16,4%

wynagrodzenia i pochodne

Zakupy towarów i usług

Pozostałe (podróże służbowe, składki organizacyjne,

odpisy na zfśs, koszty sądowe, składki na

ubezpieczenia zdrowotne, fundusz dyspozycyjny i

operacyjny)

Obsługa długu publicznego – 14%

Wydatki majątkowe – 4,8%

Inwestycje wieloletnie i programy wieloletnie

Pozostałe (inwestycje pjb, dotacje na inwestycje

jednostek sektora, rezerwy)

Podział wydatków według

grup ekonomicznych – c.d.

Wpłaty środków własnych Unii

Europejskiej

udział we wpływach z ceł, opłat

rolnych i cukrowych

środki obliczone na podstawie VAT

środki obliczone na podstawie

wartości rocznego PKB

Dotacje

Klasyfikacja dotacji: dotacje podmiotowe, dopłaty

do oprocentowania kredytów bankowych, dotacje

na pierwsze wyposażenie w środki obrotowe jb i

gp, dotacje przedmiotowe, dotacje celowe, dotacje

celowe na dofinansowanie kosztów realizacji

inwestycji

Dotacje podmiotowe - dofinansowanie działalności

bieżącej ustawowo wskazanego podmiotu

(wyłącznie na cele i w zakresie określonym w

ustawach innych niż ustawa budżetowa lub w

umowach międzynarodowych); ustawa budżetowa

zawiera wykaz podmiotów, dla których

zaplanowano dotacje (ewentualnie ich grup i

łączną kwotę dotacji)

Przykłady dotacji

podmiotowych

Dla przedsiębiorstw górniczych oraz dla ZUS (wypłata

ekwiwalentu pieniężnego z tytułu prawa do bezpłatnego

węgla) na różne zadania związane z restrukturyzacją

górnictwa (likwidacja kopalń, restrukturyzacja

zatrudnienia) – ustawa o restrukturyzacji górnictwa

węgla kamiennego i rozporządzenia MG

Dla kopalni w Wieliczce, Bochni i niektórych innych

zakładów górnicznych – ustawa o dotacji przeznaczonej

dla niektórych podmiotów

Dla organizacji mniejszości narodowych – ustawa o

mniejszościach narodowych i etnicznych

Subwencje dla partii politycznych – ustawa o partiach

politycznych

Dotacje przedmiotowe

Dopłaty do określonych rodzajów wyrobów lub usług,

kalkulowanych według stawek jednostkowych

Podstawę dotowania stanowi ilość sprzedanych lub zakupionych

wyrobów - stawka kwotowa lub w formie różnicy cen, albo wartość

sprzedanych lub zakupionych wyrobów pomniejszona o wartość

podatku od towarów i usług - procentowa stawka

Przedsiębiorcy otrzymujący dotacje przedmiotowe składają

miesięczne rozliczenia i są w tym celu obowiązani prowadzić

ewidencję (księgową lub pozaksięgową), w sposób umożliwiający

określenie wartości i ilości sprzedanych wyrobów, na które

ustalono odrębne stawki dotacji, i kwot należnych dotacji

Ustalanie i udzielanie oraz analizowanie prawidłowości

wykorzystywania dotacji przedmiotowych dla przedsiębiorców w

zakresie określonym przez Ministra Finansów należy do zakresu

właściwości izb skarbowych

Dotacje przedmiotowe -

zakres

W gestii MF (ustala stawki, sposób i tryb udzielania i

rozliczania:

Przedsiębiorcy wytwarzający określone rodzaje wyrobów lub

świadczących określone rodzaje usług (z uwzględnieniem ich

równoprawności)

Państwowe ZB

GP

W gestii MR (w porozumieniu z MF):

Różne podmioty wykonujące zadania na rzecz rolnictwa (z

uwzględnieniem ich równoprawności)

W gestii MON (w porozumieniu z MF)

Publiczne zakłady opieki zdrowotnej utworzone przez

Ministra Obrony Narodowej

W gestii MEN

Podręczniki szkolne i akademickie

Dotacje przedmiotowe

– przykłady

Dotacje do posiłków sprzedawanych w barach mlecznych – w

wysokości 40% wartości zakupionych surowców + marża

Dotacje dla pzb i gp (dla zb „Centralny Ośrodek Sportu” -

130 zł dziennie na jedną osobę korzystającą z usług w

zakresie szkolenia sportowego, dla warsztatów szkolnych

prowadzonych w formie gospodarstw pomocniczych w

zakładach poprawczych i schroniskach dla nieletnich - 400 zł

rocznie na jednego nieletniego wdrażanego do pracy

społecznie użytecznej i przygotowywanego do zawodu; dla

gospodarstw pomocniczych przy parkach narodowych - 100

zł rocznie w przeliczeniu na 1 ha powierzchni będącej w

zarządzie parku narodowego)

Dotacje do kolejowych przewozów pasażerskich - podstawa -

wartość utraconych wpływów taryfowych z tytułu stosowania

ulg przejazdowych, pomniejszona o VAT przy zrealizowanej,

udokumentowanej i zewidencjonowanej sprzedaży biletów

Dotacje przedmiotowe -

przykłady

Dotacje do podręczników szkolnych i akademickich - do

jednego arkusza wydawniczego (odpowiednio 1900 zł i i

1300 zł – do pierwszego wydania

Dotacje dla różnych podmiotów wykonujących zadania na

rzecz rolnictwa (np. dotacja na pokrycie kosztów kontroli

gospodarstwa ekologicznego przez upoważnioną jednostkę

certyfikującą)

Dopłaty do umów na budowę niektórych typów statków

morskich

Dotacje dla izb aptekarskich – na pokrycie kosztów

niektórych czynności

Dotacje dla operatorów pocztowych do świadczonych usług

pocztowych związanych z przyjmowaniem,

przemieszczaniem i doręczaniem przesyłek podlegających

ustawowemu zwolnieniu z opłat pocztowych

Dotacje celowe

Systematyka: dotacje dla JST, dotacje inwestycyjne, dotacje

dla jednostek spoza sektora, w tym fundacji i stowarzyszeń na

realizację zadań zleconych do realizacji

Każda dotacja celowa przyznawana jest na podstawie umowy

określającej wysokość dotacji, cel lub opis zakresu rzeczowego

dotowanego zadania, termin wykorzystania; termin i sposób

rozliczenia, termin zwrotu niewykorzystanej części dotacji

celowej, z tym że termin ten nie może być dłuższy niż 15 dni

od określonego w umowie dnia wykonania zadania

Umowa o dotację celową, zawarta przez dysponenta z NGO,

powinna określać:

szczegółowy opis zadania i termin jego wykonania

dotację celową należną jednostce i tryb płatności

tryb kontroli wykonywania zadania

sposób rozliczenia udzielonej dotacji celowej i zasady zwrotu

nie wykorzystanej części dotacji

Zwrot niewykorzystanych

dotacji

Wykorzystanie dotacji następuje w szczególności przez

zapłatę za zrealizowane zadania, na które dotacja była

udzielona

Beneficjenci dotacji celowych prowadzą wyodrębnioną

ewidencję księgową wydatków dokonywanych ze

środków dotacji

Dotacje w części niewykorzystanej do końca roku

budżetowego (lub w terminie określonym w

rozporządzeniu w sprawie wydatków niewygasających),

podlegają zwrotowi do 15 lutego następnego roku (w

terminie 21 dni od dnia określonego w rozporządzeniu)

Od kwot dotacji zwróconych po terminie, nalicza się

odsetki w wysokości określonej jak dla zaległości

podatkowych, począwszy od dnia następującego po

dniu, w którym upłynął termin zwrotu dotacji

Skutki nierozliczenia

dotacji

Dotacje wykorzystane niezgodnie z przeznaczeniem lub

pobrane nienależnie albo w nadmiernej wysokości podlegają

zwrotowi do budżetu państwa wraz z odsetkami w wysokości

określonej jak dla zaległości podatkowych, w terminie do dnia

28 lutego następnego roku

Odsetki nalicza się odpowiednio od dnia przekazania dotacji z

budżetu państwa lub stwierdzenia nieprawidłowego

naliczenia dotacji albo nienależnego pobrania

Zwrotowi do budżetu państwa podlega ta część dotacji, która

została nadmiernie lub nienależnie pobrana albo

wykorzystana niezgodnie z przeznaczeniem

Wykorzystanie dotacji niezgodnie z przeznaczeniem wyklucza

prawo do ubiegania się o przyznanie dotacji przez kolejne

trzy lata (z wyjątkiem dotacji dla JST na realizację zadań

zleconych i dotowanych ustawowo zadań własnych)

Dotacje inwestycyjne

Dla PZB

Dla innych państwowych jednostek

organizacyjnych

Dla JST

Związane z badaniami naukowymi,

pracami badawczo-rozwojowymi lub

rozwojowymi

Dla jednostek niezaliczanych do sektora

finansów publicznych, na podstawie

odrębnego upoważnienia zamieszczonego

w ustawie budżetowej lub innej ustawie

Finansowanie inwestycji

Wydatki majątkowe a wydatki inwestycyjne

Wydatki na inwestycje a wydatki na zakupy inwestycyjne

Wydatki inwestycyjne jb i gb – wydatki budżetu państwa

Inwestycje jb mogą być dofinansowane ze środków

specjalnych lub części zysku gp

Dotacje celowe dla przedsiębiorców - na realizację

inwestycji w zakresie infrastruktury technicznej oraz

ochrony środowiska, mających szczególne znaczenie dla

gospodarki narodowej

Łączną kwotę dotacji, oraz jej przewidywaną wysokość w

kolejnych latach realizacji inwestycji ustala się przy

wprowadzeniu tej inwestycji do ustawy budżetowej

Nakłady z budżetu

a wartość kosztorysowa

Wartość kosztorysowa inwestycji - planowany łączny koszt

Wartość kosztorysową inwestycji określa się za pomocą wskaźników

cenowych w układzie następujących grup kosztów: 1) pozyskania

działki budowlanej, 2) przygotowania terenu i przyłączenia

obiektów do sieci, 3) budowy obiektów podstawowych, 4) instalacji,

5) zagospodarowania terenu i budowy obiektów pomocniczych,

6) wyposażenia, 7) prac przygotowawczych, projektowych, obsługi

inwestorskiej oraz ewentualnie szkoleń i rozruchu

Zwiększenie w okresie realizacji inwestycji jej wartości

kosztorysowej wynikające ze zwiększenia zakresu rzeczowego

inwestycji, zmian w dokumentacji projektowej lub wydłużenia

okresu realizacji inwestycji

- nie stanowi podstawy do zwiększenia łącznej kwoty dotacji

celowej

Limit łącznej kwoty dotacji dla przedsiębiorców - 50% planowanej

wartości kosztorysowej

Ogólne warunki

finansowania inwestycji

budowlanych

Zaakceptowany program inwestycji, zawierający co

najmniej: uzasadnienie celowości inwestycji i jej lokalizacji,

dane o planowanym zakresie rzeczowym inwestycji oraz

okresie realizacji inwestycji, ocenę ekonomicznej

efektywności inwestycji, dane o planowanych efektach

rzeczowych inwestycji, harmonogram realizacji inwestycji,

planowany łączny koszt inwestycji (wartość kosztorysowa

inwestycji) oraz dane o planowanych z poszczególnych

źródeł środkach na jej finansowanie w kolejnych latach

realizacji, dane o planowanym okresie zagospodarowania

obiektów budowlanych i innych składników majątkowych,

po zakończeniu realizacji inwestycji, oraz o planowanej

kwocie środków finansowych i źródłach ich pochodzenia,

które umożliwiają zagospodarowanie tych efektów

rzeczowych inwestycji w planowanym okresie

Ogólne warunki

finansowania inwestycji

budowlanych – c.d.

Analiza celowości i możliwości wykonania

inwestycji etapami

Wartość kosztorysowa inwestycji jest

zaktualizowana

Planowane kwoty środków ze wszystkich źródeł

na finansowanie inwestycji w całym okresie jej

realizacji są określone w wysokości umożliwiającej

inwestorowi terminowe regulowanie zobowiązań

finansowych i terminowe zakończenie inwestycji

Inwestor posiada dokument stwierdzający prawo

dysponowania nieruchomością

Ewidencjonowanie

inwestycji

Ewidencje inwestycji realizowanych ze środków budżetu

państwa prowadzone są przez dysponentów z

wyodrębnieniem inwestycji wieloletnich, inwestycji pjb,

pzb, jednostek sektora oraz przedsiębiorców

Ewidencja zawiera co najmniej wartość kosztorysową

inwestycji, datę jej ustalenia oraz akceptacji zmiany,

łączną kwotę środków budżetu państwa ustaloną na

finansowanie inwestycji w całym okresie jej

realizacji, kwoty środków budżetu państwa, które

zostały przekazane na finansowanie inwestycji od

początku jej realizacji, kwoty środków budżetu państwa,

które maja być przeznaczone na finansowanie

inwestycji w danym roku budżetowym i w kolejnych

latach jej realizacji

Inwestycje wieloletnie

Pojęcie: okres realizacji przekracza rok budżetowy, a

wartość kosztorysowa – sumę określaną corocznie w

nocie budżetowej (2007 – 300 mln PLN)

Ujmowane w załączniku do ustawy budżetowej

określającym: nazwę i lokalizację inwestycji; nazwę

inwestora; planowane efekty rzeczowe inwestycji; termin

jej rozpoczęcia i zakończenia; planowaną wartość

kosztorysowa inwestycji; źródła finansowania inwestycji

(w podziale na budżet państwa, środki własne inwestora,

kredyt/pożyczkę objętą poręczeniem lub gwarancją

Skarbu Państwa, dotacje od jednostek samorządu

terytorialnego, dotacji z funduszy celowych, środki

pochodzących z budżetu Unii Europejskiej,

inne); nakłady do poniesienia i źródła ich finansowania w

roku budżetowym oraz w dwóch kolejnych latach

Programy wieloletnie

Programy wieloletnie – programy ustanawiane przez

RM w celu realizacji Narodowego Planu Rozwoju oraz

innych strategii przyjętych przez Radę Ministrów, w

tym w zakresie obronności i bezpieczeństwa państwa

Inwestycje realizowane w ramach programu

wieloletniego nie są ujmowane w wykazie inwestycji

wieloletnich

Limity wydatków na programy wieloletnie ujmowane są

w wykazie stanowiącym załącznik do ustawy

budżetowej, określającym nazwę programu, jednostkę

realizującą program, cel programu, zadania, które maja

być sfinansowane z budżetu państwa, okres realizacji

programu, łączne nakłady, w tym z budżetu państwa,

na realizację programu, wysokość wydatków w roku

budżetowym oraz w dwóch kolejnych latach

Programy wieloletnie – c.d.

Jeżeli realizacja programu podzielona jest na etapy,

planowanie i dokonywanie wydatków na realizację każdego

kolejnego etapu poprzedzane jest analizą i oceną efektów

uzyskanych w etapach poprzednich

Przykłady: „Odbudowa i renowacja najbardziej zagrożonych

obiektów Zamku Królewskiego w Warszawie”, „budowa

kampusu 600 - lecia Odnowienia Uniwersytetu

Jagiellońskiego”, „Kwaśny Papier. Ratowanie w skali

masowej zagrożonych polskich zasobów bibliotecznych i

archiwalnych”, „Program dla Odry – 2006”

Szczególny charakter wydatków na inwestycje wieloletnie i

programy wieloletnie polega w zasadzie tylko na

utrudnieniach w dokonywaniu przeniesień skutkujących

zmniejszeniem tych wydatków

Wieloletnie programy i

projekty realizowane ze

środków FS i CF

Ustanawiane przez Radę Ministrów i ujmowane

w załączniku do ustawy budżetowej

Wydatki budżetu państwa na

współfinansowanie programów i projektów

ujmowane są w wykazie stanowiącym

załącznik do ustawy budżetowej z

wyszczególnieniem klasyfikacji budżetowej

wydatku (część, dział, rozdział); nazwy

programu lub projektu;

kwoty wydatków w roku budżetowym i dwóch

kolejnych latach

Wynagrodzenia w sferze

budżetowej

Państwowa sfera budżetowa - pjb, pzb, gp, państwowe

szkoły wyższe

Pracownicy - osoby zatrudnione w jednostkach psb oraz

„służby mundurowe” (żołnierze pełniący zawodową

służbę wojskową, nadterminowa zasadniczą służbę

wojskową, funkcjonariusze Policji, Straży Granicznej,

BOR i Państwowej Straży Pożarnej, funkcjonariusze

Agencji Bezpieczeństwa Wewnętrznego, Agencji

Wywiadu, Służby Więziennej i Służby Celnej

wynagrodzenia - wynagrodzenia i inne świadczenia

wynikające ze stosunku pracy oraz uposażenia, nagrody

roczne i uznaniowe, a także zapomogi przysługujące

żołnierzom i funkcjonariuszom

Wynagrodzenia w sferze

budżetowej – c.d.

Pracownicy objęci mnożnikowymi systemami wynagrodzeń

(osoby zajmujące kierownicze stanowiska państwowe,

członkowie korpusu służby cywilnej, etatowi członkowie

samorządowych kolegiów odwoławczych, sądowi kuratorzy

zawodowi, pracownicy RCL, asesorzy i aplikanci sadowi i

prokuratorscy, funkcjonariusze Służby Celnej, sędziowie i

prokuratorzy, żołnierze i funkcjonariusze

Podstawę określenia wynagrodzeń w roku budżetowym dla

osób objętych sm stanowią: limity zatrudnienia określane w

ustawie budżetowej dla poszczególnych grup osób, w częściach

i działach klasyfikacji dochodów i wydatków, kwoty bazowe,

ustalone w odrębnych przepisach wielokrotności kwot

bazowych, pozostałe składniki wynagrodzenia z roku

poprzedniego zwaloryzowane średniorocznym wskaźnikiem

wzrostu wynagrodzeń oraz dodatkowe wynagrodzenie roczne,

wypłacane na podstawie odrębnych przepisów

Wynagrodzenia w sferze

budżetowej – c.d.

Pracownicy nie objęci mnożnikowymi systemami wynagrodzeń

Podstawą określenia wynagrodzeń w roku budżetowym są

wynagrodzenia z roku poprzedniego, łącznie z dodatkowym

wynagrodzeniem rocznym, waloryzowane średniorocznym

wskaźnikiem wzrostu wynagrodzeń, ustalonym w ustawie

budżetowej.

Tryb ustalania średniorocznych wskaźników wzrostu wynagrodzeń

Rada Ministrów do dnia 15 czerwca przedkłada Trójstronnej

Komisji do Spraw Społeczno-Gospodarczych oraz ogólnokrajowym

organizacjom zz zrzeszających pracowników państwowej sfery

budżetowej, w celu wyrażenia opinii, propozycje średniorocznych

wskaźników wzrostu wynagrodzeń w psb na rok następny

(załączając

informacje o: prognozowanej dynamice produktu krajowego brutto, prognozowanych zmianach cen towarów i usług konsumpcyjnych,

prognozowanym wzroście wynagrodzeń w gospodarce narodowej, w tym w sektorze przedsiębiorstw, prognozowanym zatrudnieniu w

gospodarce narodowej, prognozowanych zmianach w stopie bezrobocia, prognozowanym zatrudnieniu w państwowej sferze

budżetowej,

wynagrodzeniach z roku poprzedniego pozostalych pracowników panstwowej sfery budzetowej nie

objetych mnoznikowymi systemami wynagrodzen

.

Wynagrodzenia w sferze

budżetowej – c.d.

Organizacje związków zawodowych przedstawiają opinię w

terminie 20 dni od dnia przedłożenia propozycji

Jeżeli TKdsSG uzgodni, w drodze uchwały, wysokość

średniorocznych wskaźników wzrostu wynagrodzeń w

państwowej sferze budżetowej, Rada Ministrów jest zobowiązana

do uwzględnienia w projekcie ustawy budżetowej wynagrodzeń

zapewniających osiągnięcie uzgodnionej wysokości wskaźników

Jeżeli w terminie do dnia 20 lipca nie nastąpi uzgodnienie

stanowiska TKdsSG, Rada Ministrów przyjmie do projektu ustawy

budżetowej średnioroczne wskaźniki wzrostu wynagrodzeń w psb

na rok następny, z tym że nie mogą być one niższe od

wskaźników zawartych w propozycji

Podwyższenie wynagrodzeń dla pracowników państwowej sfery

budżetowej następuje w ciągu 3 miesięcy po ogłoszeniu ustawy

budżetowej, z wyrównaniem od dnia 1 stycznia danego roku

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

Wyszukiwarka

Podobne podstrony:

Budzet i Procedura uchwalania budzetu JST, Procedura uchwalania budżetu JST

struktura hodów budżetu centralnego ostatnich 3 lat (6 st(1), Bankowość i Finanse

Graficzny obraz uchwalania budżetu panstwa

Planowana struktura dochodow budzetowych 2010

eb Uchwala budzetowa Gminy na 2012 r, STUDIA PRAWO I ADMINISTRACJA - POMOCE NAUKOWE

Struktura hodów budżetu centralnego, Dokumenty(2)

materialy z Finansow Publicznych, Procedura przygotowania i uchwalania budzetu panstwa, Budżet państ

zasady opracowywania i uchwalania budżetu, [Finanse]

Procedura przygotowania i uchwalania budzetu panstwa

eb Uchwala budzetowa powiatu na 2012 r, STUDIA PRAWO I ADMINISTRACJA - POMOCE NAUKOWE

Procedura uchwalania budzetu Unijnego, europeistyka

Procedura uchwalania budżetu i prowizorium budżetowego, Administracja publiczna

projekt uchwaly budzetowej

Procedura przygotowania i uchwalania budzetu panstwa, Budżet państwa - Ilona Ziarek

Procedura uchwalania budżetu ogólnego UE

więcej podobnych podstron