Kapitał procent zysk

Kapitał składa się z tych

wytworzonych, trwałych dóbr, które są

następnie używane jako produkcyjne

nakłady do dalszej produkcji.

Dobra kapitałowe mają trwałość kilku

lat, inne nawet wiek.

Rodzaje dóbr

kapitałowych

• Struktury – budynki fabryczne,

domy, drogi itp..

• Wyposażenie produkcyjne –

obrabiarki, inne maszyny i

urządzenia i konsumpcyjne –

samochody

• Zapasy materiałów i półfabrykatów

do produkcji

Dwie możliwości nabycia

dóbr kapitałowych

• Kupowanie na własność

• Dzierżawa na różne okresy

• W związku z tym dobra kapitałowe

mogą mieć dwie ceny – cenę

zakupu (na własność) w pierwszym

przypadku i czynsz (płatność za

okresowe użycie dóbr

kapitałowych) w drugim.

Ilość kapitału jest

ograniczona

• Ceny kapitału są podstawą do

racjonalnej alokacji jego zasobów

• Takie decyzje należą do

najważniejszych w firmie i

gospodarstwie domowym.

• Zastosowanie kapitału powinno być

produktywne, czyli dawać większą

produkcje niż poprzednio.

Znaczenie czasu

• Ważną cecha kapitału jest trwałość,

stąd znaczenie czasu przy

podejmowaniu decyzji

• Nabycie dóbr kapitałowych to

inwestycja

• Decyzje takie dotyczą przyszłości, ale

jednocześnie teraźniejsze zasoby są

wykorzystywane do wytwarzania

kapitału na przyszłość.

Stopa przychodu z

kapitału

• Trzeba poświęcić część możliwej

bieżącej konsumpcji dla przyszłych

korzyści

• To poświęcenie następuje wtedy

gdy przyszłe korzyści są większe

od bieżących wyrzeczeń

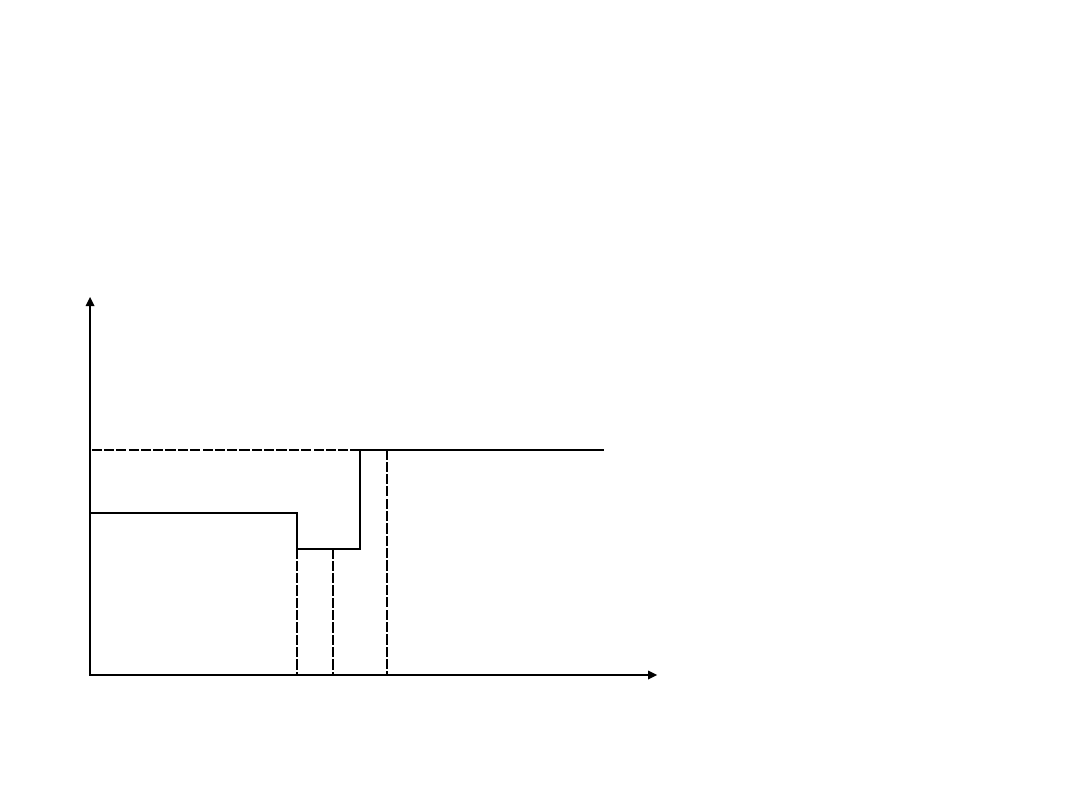

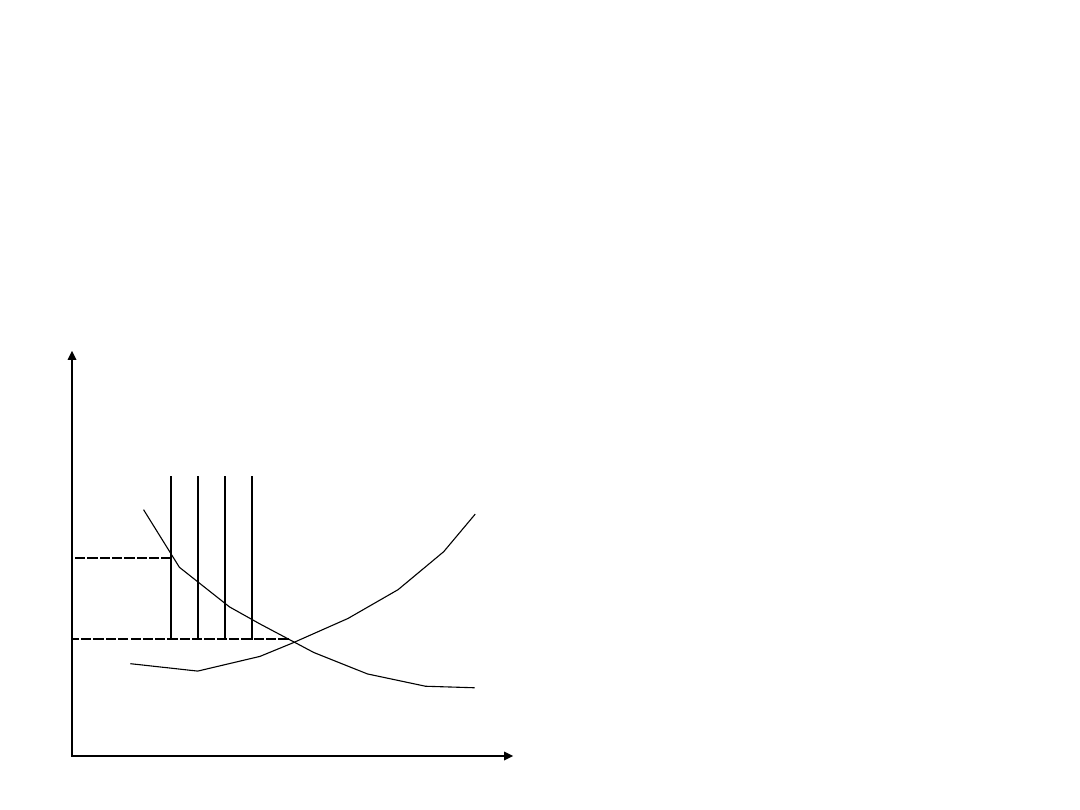

Stopa przychodu cd.

0

C

T

x

s

t

1

t

3

t

2

c

0

C – konsumpcja, T- czas , w pierwszym okresie t

1

konsumpcja kształtowała się na poziomie c

0

, w

okresie t

2

obniżono konsumpcję o wielkość s,

którą przeznaczono na produkcję dóbr

kapitałowych, dzięki temu w okresie t

3

produkcja wzrosła i konsumpcję można było

zwiększyć o x do poziomu c

1

c

1

Stopa przychodu z

kapitału

• Stosunek x/s jest liczba mówiącą

jaki jest przychód na 1 jednostkę

zainwestowanego kapitału w

danym okresie, zwykle rocznym.

• Stosunek ten to stopa przychodu

za kapitału.

W firmie stopa przychodu

z kapitału oblicza się następująco:

od przychodów ze sprzedaży

produkcji odejmuje się pełne

koszty wytworzenia oraz odpisy na

podatki – otrzymuje się przychód z

kapitału netto. Przychód ten

powiększony o amortyzację jest

przychodem brutto.

Zysk jako przychód z

kapitału

• Kiedy firmy są właścicielami kapitału

przychód jest zawarty w zysku.

• Zysk oblicza się jako różnicę między

całkowitym utargiem a całkowitym kosztem,

po potrąceniu podatków, tak obliczony zysk

netto jest równy przychodowi za kapitału.

• Stopa zysku (stopa przychodu z kapitału) to

zysk netto podzielony przez wartość

zastosowanego kapitału.

Aktywa finansowe

• We współczesnej gospodarce z

rozbudowanym systemem finansowym,

gospodarstwa domowe i firmy kierują

swoje fundusze na dobra kapitałowe

przez oszczędzanie pieniędzy i ich

lokowanie w różnych aktywach

finansowych: akcjach, obligacjach,

funduszach inwestycyjnych i

emerytalnych.

• Pożyczając pieniądze rynkowi na

fundusze tworzące kapitał – liczą na

pewien dochód.

Stopa procentowa

• To roczny dochód z pożyczonych

funduszy, aktywów finansowych.

• Stopę procentową określa się jako x

% rocznie, oznacza to, że dane

odsetki od zaoszczędzonej sumy

będą zapłacone w tej wysokości,

jeżeli była ona pożyczona na cały

rok.

• Odsetki za okresy krótsze będą

mniejsze, a za dłuższe większe.

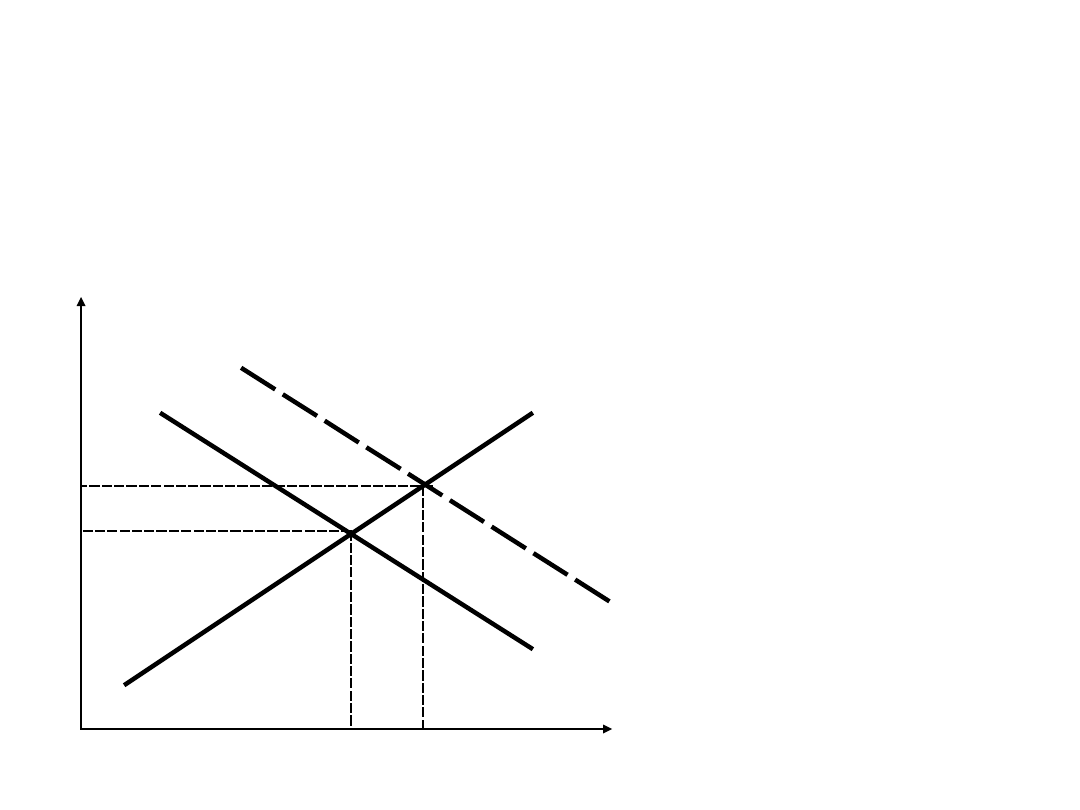

Wyznaczanie stopy

procentowej

Stopa procentowa jest ceną płaconą za użycie

funduszy, jest ona wyznaczana przez popyt i

podaż

.

0

r,i

Q

S

S

D

D

D

1

D

1

i

0

i

1

q

0

q

1

Popyt na kapitał

• Pieniędzy nie potrzebujemy dla nich samych, lecz dla

tego, co można za nie kupić. Popyt na fundusze jest

właściwie popytem na środki, które można za nie kupić.

• Krzywa popytu DD na fundusze pokazuje żądane ilości

po każdej stopie procentowej, ma ona ujemne

nachylenie co wskazuje na większy popyt przy niższych

stopach procentowych i mniejszy przy wyższych.

• Wysoka stopa procentowa oznacza, że pożyczone

fundusze mogą być przeznaczone tylko na inwestycje

przynoszące wysoka stopę przychodu z kapitału –

takich okazji jest oczywiście mniej.

• Popyt na fundusze zgłaszają również konsumenci

(zakupy dóbr trwałego użytku) i rząd (budowa dróg

itp..)

Podaż kapitału

• Krzywa podaży SS funduszy przedstawia

zależność między suma dostarczoną a

czystą stopą procentową (teoretyczne

pożyczki bez ryzyka).

• Wysokie stopy procentowe zachęcają do

oszczędzania, co zwiększa podaż, niskie

czynią oszczędzanie mniej atrakcyjnym.

• Wysokość stopy równowagi jest

wyznaczana przez punkt przecięcia się

krzywych popytu i podaży.

• Zmiany popytu i podaży spowodują

odpowiednie przesunięcie krzywych (D

1

D

1

).

Popyt firmy na kapitał

• Firma potrzebująca dodatkowego kapitału może

wydzierżawić potrzebne środki

• na rynku doskonale konkurencyjnym przy zasadzie

maksymalizacji zysku, firma będzie dzierżawić taką

ilość środków, dla których utarg z krańcowego

produktu będzie równy stawce dzierżawnej

• Stawka dzierżawna musi natomiast pokryć koszty

ponoszone przez właściciela środków – czyli

amortyzację i koszty okazji z tytułu zainwestowania

swoich funduszy w dane środki, a nie w inna

korzystną lokatę.

• Stawka dzierżawna (S

d

)będzie więc sumą

amortyzacji (d – procentowa stawka amortyzacji) i

utraconych odsetek (r) i wyniesie: S

d

= P

f

(d + r)

P

f

– cena środków

Popyt firmy na kapitał

• Inaczej wygląda w przypadku zakupu, w

idealnym świecie bez ryzyka, monopolu

i inflacji – firma podejmując decyzje

zakupu – firma porównywałaby swój

koszt nabycia, czyli stopę procentową,

ze stopą przychodu z kapitału.

• jeżeli stopa przychodu z kapitału jest

wyższa od rynkowej stopy procentowej,

po której firma ma pożyczać pieniądze,

to zdecyduje się ona na inwestycję,

jeżeli odwrotnie - to nie.

Zmiana popytu firmy na

kapitał

Krzywa popytu firmy na kapitał DD odpowiada

MRP

K

, zależność między r a MRP

K

można

rozpatrywać jak zależność między ceną i

popytem na każde dobro, wzrost popytu do

D

1

D

1

przy stopie procentowej 10, przy danej

ilości kapitału skłoni do podwyższenia stopy

procentowej do 15

.

To będzie zachętą

do wzrostu oszczędności i ustali

się nowy stan równowagi.

0

r,i

QK

10

15

q

0

q

1

D

D (MRP

K

)

D

1

(MRP

K1

)

D

1

Funkcje stopy

procentowej

• Rozdziela ograniczoną podaż dóbr

kapitałowych na najbardziej

efektywne zastosowania

• Pobudza ludzi do oszczędności –

poświęcania bieżącej konsumpcji

dla przyszłej i dodawania do

zasobu kapitału.

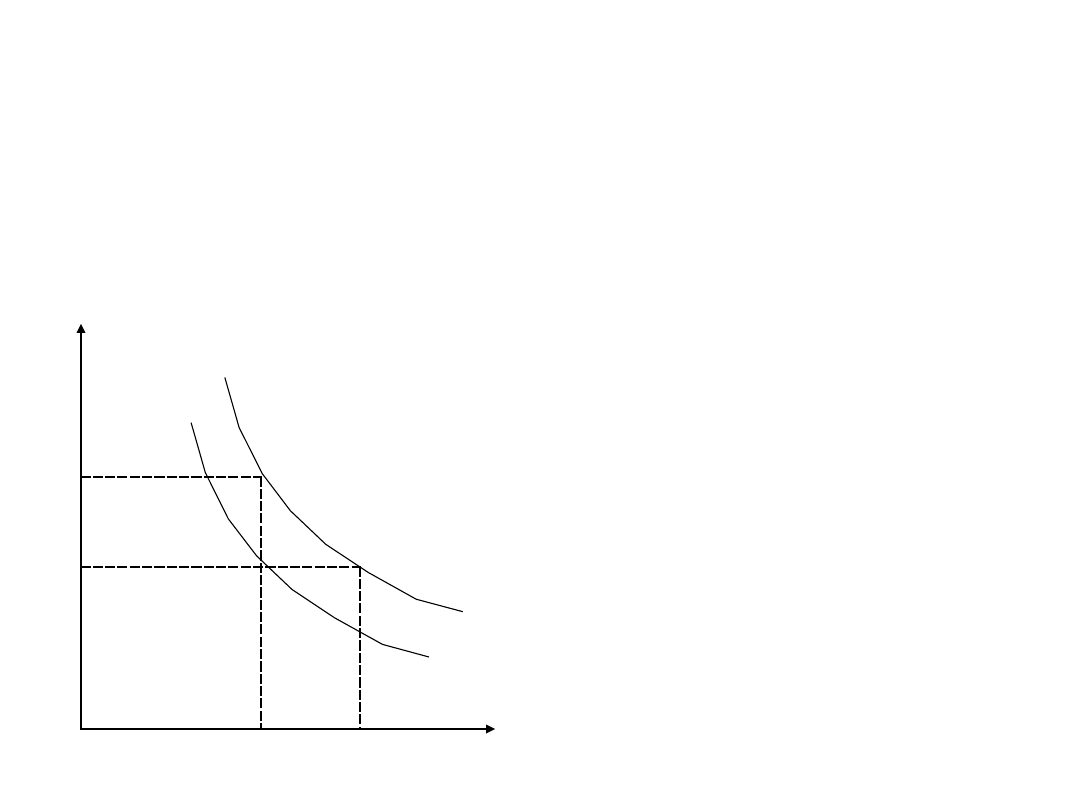

Analiza przychodu z

kapitału

• Teorię kapitału ilustrujemy używając

wykresów popytu i podaży, trzeba

jednak bardzo uprościć rzeczywistość

gospodarczą

• Zakładamy jednorodność wszystkich

dóbr kapitałowych, statyczność

gospodarki, brak przyrostu ludności i

zmian technologicznych

• Podaż SS kapitału jest stała.

Graficzna analiza przychodu z

kapitału

Krzywa DD jest krzywa popytu na zasób

kapitału, pokazuje ona zależność między

ilością żądanego kapitału a stopą przychodu

z kapitału. Popyt jest wyprowadzany z

MRP

K

, z dodatkowego produktu

powstającego ze zwiększenia kapitału.

Ujemne nachylenie pokazuje, że prawo

malejących przychodów

dotyczy również kapitału.

0

r, i

QK

q

S

S

D

D

E

10

Analiza przychodu z kapitału

• Gdy kapitał jest mały istnieją bardzo zyskowne

zastosowania dające wysokie przychody.

• Kapitał jest stopniowo akumulowany,

nagromadzany. Bardziej korzystne lokaty są już

wykorzystane i zaczyna działać prawo malejących

przychodów.

• Firmy inwestują w coraz mniej korzystne projekty,

przesuwając się w dół krzywej popytu.

• W punkcie E suma kapitału jest już rozdzielona

między potrzebujące go firmy, w tym punkcie

równowagi krótkookresowej firmy chcą płacić

10% za pożyczane fundusze, a pożyczający są

zadowoleni, otrzymując 10 % rocznie za swoje

pieniądze.

Długookresowa

równowaga

0

r

i

QK

E

S

1

S

2

Długookresowa krzywa podaży S

L

S

L

ma

dodatnie nachylenie pokazuje, że ludzie są

skłonni dostarczać więcej funduszy po

wyższych realnych stopach procentowych.

Równowaga ustali się w punkcie, gdzie

wartość finansowych aktywów, które ludzie

chcą utrzymywać w długim okresie,

dokładnie dorównuje sumie kapitału,

który firmy chcą utrzymać

po tej stopie procentowej.

S

3

E`

D

D

S

L

S

L

10

Badania pokazują, że w

długim

• Okresie mimo wielokrotnego zwiększenia

kapitału stopy przychodu nie spadły, nie

zmalały również stopy procentowe.

Oznacza to, że działają czynniki nie

dopuszczające do spadku produktywności

kapitału- innowacje i zmiany

technologiczne.Tworzą one nowe okazje

do zyskownych inwestycji.

• Według klasycznego poglądu na stopę

procentową to właśnie technologia i

pragnienia finansowe ludzi kierują stopa

procentowa i stopą przychodu z kapitału.

Pieniądze dzisiaj czy za 5

lat ?

• Jeżeli Państwa zapytać czy wolicie

50.000 PLN dzisiaj ( w 2011 roku)

czy za 5 lat, po skończeniu

studiów, co odpowiecie ?

Dyskontowanie –

alternatywna teoria

kapitału

.

• Obecna wartość posiadanych pieniędzy jest

większa od identycznej kwoty, którą można

otrzymać dopiero po upływie określonego

czasu.

• Przyczyną tego jest możliwość uzyskania

odsetek od sum złożonych choćby w banku.

• Inwestycja będzie przynosić przychody w

kolejnych latach po zakończeniu.

• Firma inwestują musi ponieść pewien koszt

– zapłacić za kapitał.

• Nie można jednak prosto porównywać.

Dyskontowanie

• Przeliczanie na obecną wartość strumienia

przyszłych przychodów.

• r- stopa procentowa, inwestując przy niej 100

PLN, po roku mamy 100x (1+ r), po dwóch

100x (1+ r)

2

, po n latach 100x (1+ r)

n

• Natomiast szukając dzisiejszej wartości

100PLN,które otrzymamy za rok, musimy

obliczyć, ile trzeba oddać do banku dziś, żeby

po roku kwota ta wzrosła do 100 PLN właśnie.

• Obliczenie jest łatwe: 100/1+ r, jeżeli r =

10%, to 100/110 = 90,91

• Dla n lat będzie to 100/(1 + r)

n

.

W przypadku firmy

• Trzeba obliczyć obecną zdyskontowana

wartość strumienia przychodów

uzyskiwanych w kolejnych latach

(PDV)

• Jeżeli przychody w kolejnych latach to

R

i

, stopa procentowa to r, a n to liczba

lat, to obliczmy następująco:

R

1

R

2

R

n

PDV =

1 + r (1 + r)

2

(1 + r)

n

+

+ ....+

Obliczona tak suma

• Przedstawia całkowitą

zdyskontowaną wartość strumienia

przychodów wytworzonego przez

kapitał.

• Jeżeli wartość ta przewyższa cenę,

którą firma musi zapłacić, powinna

dokonać inwestycji,

• Jeżeli cena jest wyższa od PDV, nie

należy podejmować decyzji np..

Zakupu nowych urządzeń, jeżeli na

tym ma np.. polegać inwestycja.

Firma

kupiła maszynę za 5.999 zł.,

której usługi w kolejnych dwóch

latach były warte (po odliczeniu

kosztów) 3.300 zł i 3.630 zł. W końcu

drugiego roku trzeba było oddać

maszynę na złom (cena złomu

dokładanie pokryła koszty

złomowania). W gospodarce stopa

procentowa była stała i wynosił 10%

rocznie. Ceny nie zmieniły się. Czy

warto było kupić maszynę, odpowiedź

uzasadnij.

R

1

R

2

PDV =

1 + r (1 + r)

2

+

=

= 3.300/(1+0,1)+3.630/

(1+0,1)

2

=

= 3.000 + 3000 =

6000

Obecna wartość zasobu

• Jeżeli posiadamy dobro kapitałowe

przynoszące nam strumień przychodów (np.

czynsz od budynku mieszkalnego czy

produkcyjnego i chcielibyśmy to dobro

sprzedać, to jak możemy ustalić godziwą

jego cenę?

• Liczymy dzisiejszą wartość całego

strumienia przychodów (czynszów). Liczymy

ile pieniędzy musimy zainwestować dzisiaj,

aby według bieżącej stopy procentowej

otrzymać dokładnie taki sam strumień

przychodów jaki daje posiadany obiekt.

Obecna wartość zasobów -

przykład

• Jeżeli roczne przychody to R = 12

000 PLN

• Stopa procentowa 12%

• Obecna wartość V obiektu można

obliczyć

następująco V = (R/r) x 100

12000/12 x 100 = 100.000 PLN

Gdyby r = 6 % to V=

Gdyby r= 24% to V=

Czynniki wpływające na

stopę procentową

W rzeczywistości jest ona

wyznaczana przez:

• niepewność i ryzyko

• inflację (nominalne i realne stopy

procentowe)

• politykę banku centralnego i rządu

Nominalna i realna stopa

procentowa

• Nominalna to kwota pieniędzy, którą

się uzyska z lokaty pieniędzy

• Realna stopa procentowa to nominalna

skorygowana o stopę (wskaźnik)

inflacji, jest to prawdziwa miara ilości

dóbr, które otrzyma się jutro za dobra,

z których zrezygnowano dzisiaj.

Teoria efektywnego rynku

• Teoria rynku papierów wartościowych, według

której rynek ten jest czułym przetwornikiem

informacji, szybko reagującym na nowe

wiadomości i poprawnie korygującym ceny

akcji

• Akcje dają prawo do dywidendy. Firmy są

cenione tym wyżej, im większe osiągają zyski.

• Ceny akcji prawidłowo odzwierciedlają

wszystkie bieżące informacje - podstawowe

twierdzenie tej teorii.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Instrumenty rynku kapitałowego VIII

Rynek kapitalowy i pieniezny 1

Swobodny przepływ kapitału w UE

kapitał intelektualny

A dane,inf,wiedza,uj dyn stat proc inf w zarz 2008 9

formy pozyskiwania kapitału

Kapitał intelektualny w organizacji(1)

Finanse przedsiębiorstw koszt kapitału 1 i 2

Kapitał społeczny

Sp asp proc kom cz VII 2010

H Bankowość ele platnosci ele proc inf w zzarz 2008 9

więcej podobnych podstron