Założenia systemu

rachunkowości

finansowej.

Regulacje prawne

Wykład 1

Istota

Normy prawne

Przedmiot rachunkowości

Podmiot rachunkowości

Zasady rachunkowości

System informacyjny rachunkowości

Zasady prowadzenia ksiąg rachunkowych

Rachunkowość może być

postrzegana jako:

dyscyplina naukowa,

język działalności gospodarczej,

zbiór unormowań prawnych

i standardów,

system pomiaru i ewidencji

zdarzeń gospodarczych,

system informacji gospodarczej.

Współcześnie rachunkowość jest

powszechnie postrzegana jako

prawnie uwarunkowany,

specyficzny system informacyjny

oparty na liczbowym zobrazowaniu

sytuacji finansowej i dokonań

podmiotu gospodarczego

Ustawa nie definiuje wprost pojęcia

"rachunkowość", natomiast określa

(

art. 4 ust. 3

) podstawowe działania

i czynności składające się na nią.

Są to:

przyjęte zasady (polityka) rachunkowości;

prowadzenie (na podstawie dowodów księgowych)

ksiąg rachunkowych, ujmujących zapisy zdarzeń w

porządku chronologicznym i systematycznym;

okresowe ustalanie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i

pasywów;

wycena aktywów i pasywów oraz ustalanie wyniku

finansowego

sporządzanie sprawozdań finansowych;

gromadzenie i przechowywanie dowodów

księgowych oraz pozostałej dokumentacji;

poddawanie badaniu i ogłoszenie sprawozdań

finansowych w przypadkach przewidzianych

ustawą.

Normy prawne polskiej

rachunkowości

międzynarodowe i krajowe

standardy rachunkowości,

międzynarodowe standardy

rewizji finansowej

dyrektywy Unii Europejskiej,

Ustawa o rachunkowości z

29.09.1994 r. (tekst jednolity).

Rozporządzenia Ministra

Finansów

Mianem "polskiego prawa

bilansowego" określana

jest

ustawa

o rachunkowości regulująca takie

zagadnienia, jak:

przepisy ogólne,

prowadzenie ksiąg rachunkowych,

inwentaryzacja,

wycena aktywów i pasywów oraz

ustalanie wyniku finansowego,

łączenie się spółek,

cd….

sprawozdania finansowe jednostki,

sprawozdania finansowe jednostek

powiązanych,

badanie i ogłaszanie sprawozdań finansowych,

ochrona danych,

odpowiedzialność karna,

przepisy szczególne i przejściowe,

zmiany w przepisach obowiązujących, przepisy

końcowe.

Wzory sprawozdań finansowych zawierają

załączniki do ustawy.

Przedmiot rachunkowości:

Przedmiotem rachunkowości są

środki gospodarcze (majątek) źródła

ich pochodzenia (fundusze –

kapitały) oraz procesy gospodarcze

(zaopatrzenie, produkcja), a także

wyniki finansowe osiągnięte z

działalności gospodarczej.

Podmioty objęte ustawą o

rachunkowości (art. 2 UoR)

1. Przepisy ustawy o rachunkowości stosuje się do mających siedzibę

lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej

Polskiej:

1) spółek handlowych (osobowych i kapitałowych, w tym również w

organizacji) oraz spółek cywilnych,

2) osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych

osób fizycznych oraz spółek partnerskich, jeżeli ich przychody netto ze

sprzedaży towarów, produktów i operacji finansowych za poprzedni rok

obrotowy wyniosły co najmniej równowartość w walucie polskiej

1 200 000 EURO,

3) jednostek organizacyjnych działających na podstawie Prawa

bankowego, Prawa o publicznym obrocie papierami wartościowymi,

przepisów o funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu

funduszy emerytalnych, bez względu na wielkość przychodów,

4) gmin, powiatów, województw i ich związków, a także

państwowych, gminnych, powiatowych i wojewódzkich:

5) jednostek organizacyjnych niemających osobowości prawnej,

6) zagranicznych osób prawnych, zagranicznych jednostek

nieposiadających osobowości prawnej oraz zagranicznych osób

fizycznych, prowadzących na terytorium Rzeczypospolitej

Polskiej działalność osobiście, przez osobę upoważnioną, przy

pomocy pracowników - w odniesieniu do działalności

prowadzonej na terytorium Rzeczypospolitej Polskiej, bez

względu na wielkość przychodów,

7) jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one

na realizację zadań zleconych dotacje lub subwencje z budżetu

państwa, budżetów jednostek samorządu terytorialnego lub

funduszów celowych - od początku roku obrotowego, w którym

dotacje lub subwencje zostały im przyznane.

Osoby fizyczne, spółki cywilne osób

fizycznych, spółki jawne osób fizycznych oraz

spółki partnerskie

mogą stosować

zasady

rachunkowości określone ustawą również od

początku następnego roku obrotowego, jeżeli

ich przychody netto ze sprzedaży towarów,

produktów i operacji finansowych za poprzedni

rok obrotowy są niższe niż równowartość w

walucie polskiej 1 200 000 EURO. W tym

przypadku osoby te lub wspólnicy przed

rozpoczęciem roku obrotowego

są obowiązani

do zawiadomienia o tym urzędu skarbowego,

właściwego w sprawach opodatkowania

podatkiem dochodowym.

Jednostki sporządzające sprawozdania

finansowe zgodnie z Międzynarodowymi

Standardami Rachunkowości,

Międzynarodowymi Standardami

Sprawozdawczości Finansowej oraz związanymi

z nimi interpretacjami ogłoszonymi w formie

rozporządzeń Komisji Europejskiej, stosują

przepisy ustawy oraz przepisy wykonawcze

wydane na jej podstawie,

w zakresie

nieuregulowanym

przez MSR

.

Zasady (reguły, postulaty,

koncepcje) rachunkowości

Zbiór obowiązujących reguł,

procedur i norm, które znajdują

zastosowanie w praktyce

gospodarczej w celu dostarczenia

pełnych, rzetelnych, jasnych i

użytecznych informacji o sytuacji

majątkowej przedsiębiorstwa o

jego działalności gosp. i

osiąganych wynikach finansowych

Zasady rachunkowości

- kryteria podziału

-

Zakres szczegółowości

: zasady

uniwersalne, zasady ogólne (nadrzędne,

fundamentalne, podstawowe) i zasady

szczegółowe (podrzędne)

-

Obowiązek stosowania

: bezwzględnie

obowiązujące i zasady pozostawione do

wyboru jednostki

-

Przedmiot zainteresowania

: zasady

wyceny bilansowej i pomiaru wyn. fin.

oraz zasady prezentacji informacji

-

Sposób unormowania

: skodyfikowane w

prawie rachunkowości i zasady

zwyczajowe

Zasady rachunkowości-

uniwersalne

Zasady uniwersalne to takie reguły, które

są powszechnie stosowane w

rachunkowości we wszystkich krajach

bez względu na ich ustrój polityczny czy

system gospodarczy np.:

Zasada podwójnego zapisu każdej

operacji gospodarczej

Zasada periodyzacji czyli okresowych

sprawozdań finansowych (oznacza ona

ujmowanie działalności jednostek w

wyznaczonych jednostkach czasu, np.

)

Zasady rachunkowości-

nadrzędne (podstawowe) i

szczegółowe

zasady podstawowe i szczegółowe

są określane i wprowadzane do

praktyki w zależności od

przyjętych rozwiązań w

regulacjach prawnych danego

kraju lub poprzez stosowanie

międzynarodowych rozwiązań (np.

)

Zasady rachunkowości nadrzędne

(podstawowe)

zasadę kontynuacji (ciągłości) działania

(art. 5

ust.2) ,

(art. 6 ust. 1) :

,

zasadę współmierności przychodów i kosztów

(art. 6 ust. 2) ;

(art. 5 ust. 1), (art. 8 ust. 2)

(art. 7 ust.1i2) ,

zasadę przewagi treści nad formą

(art. 4 ust

2)

(art. 4 ust 4) , (art. 8 ust. 1)

zasadę prawdziwego i rzetelnego obrazu (art.

4 ust 1i2)

Zasada kompensaty

(art. 7 ust. 3)

Zasady rachunkowości

szczegółowe (podrzędne)

zasadę porównywalności sprawozdań,

zasadę terminowości i aktualności,

zasadę wiarygodności,

zasadę dokumentacji,

zasadę kompletności,

zasadę jasności (zrozumiałości lub

przejrzystości),

zasadę wyceny majątku w oparciu o

"koszt historyczny".

Kierunki zmian w zakresie nadrzędnych

zasad rachunkowości

Nadrzędne zasady rachunkowości nie mają charakteru

trwałego

i podlegają ewolucji

W świetle dokonujących się zmian w rachunkowości trudno

uznać za fundamentalne:

Zasadę współmierności,

Zasadę ostrożności,

Zasadę kosztu historycznego

Ich znaczenie w rachunkowości się zmniejsza co oznacza, że

zakres ich stosowania jest mniej lub bardziej ograniczany

Przyczyny:

Nacisk na pomiar wartości przedsiębiorstwa a nie na pomiar

wyniku finansowego

Nacisk na przyszłość a nie przeszłość przedsiębiorstwa

Miarą coraz częściej stosowaną w wycenie jest wartość

godziwa (co często stoi w sprzeczności z zasadą ostrożności)

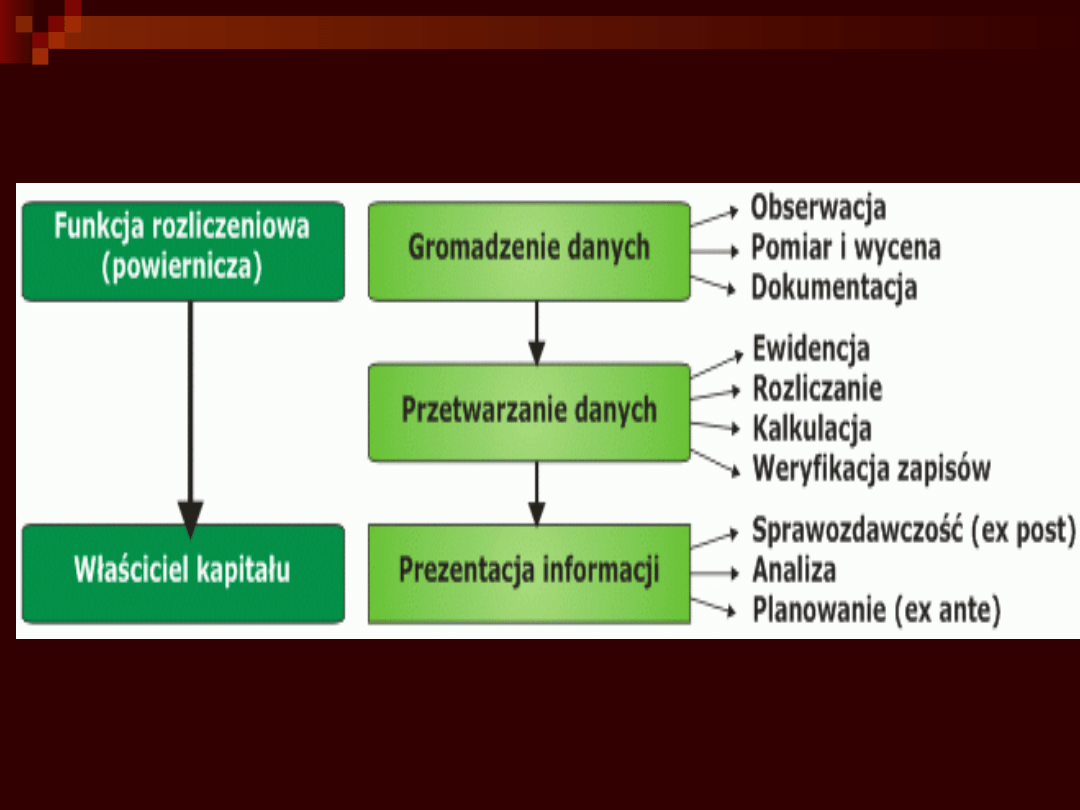

Rachunkowość jako proces

informacyjny (system

informacyjny rachunkowości)

Funkcje rachunkowości

INFORMACYJNA. Rachunkowość dostarcza informacje, potrzebne

do podejmowania decyzji w procesie zarządzania jednostką

(zaspokajając tym samym potrzeby wewnętrzne) oraz informacje dla

organów zewnętrznych (głównie poprzez sprawozdania finansowe).

KONTROLNA. Rachunkowość pomaga w ochronie i zabezpieczeniu

mienia, pełniąc funkcję kontrolną. Sprawny system pozwala na

wychwycenie nadużyć, pozwala na racjonalne wykorzystanie

posiadanych zasobów.

ANALITYCZNA. Rachunkowość - poprzez interpretację danych

liczbowych - pozwala na ocenę działalności danej jednostki.

Funkcje rachunkowości

SPRAWOZDAWCZA

STATYSTYCZNA

Rachunkowość jako proces

informacyjny – cd…

1. Polityka

rachunkowości

2. Prowadzenie ksiąg

rachunkowych

Wykład 2

Według art. 10 ust. 1 jednostka

powinna posiadać dokumentację

opisującą w języku polskim przyjętą

przez nią politykę rachunkowości.

Należy podkreślić , iż kształtując tę

politykę podmiot musi mieć na uwadze

nadrzędne zasady rachunkowości, a w

szczególności reguły istotności i

ciągłości.

Na dokumentację przyjętej polityki

rachunkowości składają się w szczególności:

1) określenie roku obrotowego i wchodzących w

jego skład okresów sprawozdawczych,

2) wskazanie metod wyceny aktywów i pasywów

oraz procedury ustalania wyniku finansowego,

3) opis sposobu prowadzenia ksiąg rachunkowych,

4) prezentacja systemu ochrony danych.

Rok obrotowy

Rozumie się przez to rok kalendarzowy lub inny

okres trwający 12 kolejnych pełnych miesięcy

kalendarzowych, stosowany również do celów

podatkowych. Rok obrotowy lub jego zmiany

określa statut lub umowa, na podstawie której

utworzono jednostkę. Jeżeli jednostka rozpoczęła

działalność w drugiej połowie przyjętego roku

obrotowego, to można księgi rachunkowe i

sprawozdanie finansowe za ten okres połączyć z

księgami rachunkowymi i sprawozdaniem

finansowym za rok następny. W przypadku zmiany

roku obrotowego pierwszy po zmianie rok

obrotowy powinien być dłuższy niż 12 kolejnych

miesięcy.

Zagadnienia prowadzenia

ksiąg rachunkowych regulują :

Rozdział 2 UoR – „Prowadzenie

ksiąg rachunkowych” (art. 9 – 25),

rozdział 8 UoR – „Ochrona danych”

(art. 71 – 76),

polityka rachunkowości jednostki.

Otwarcie i zamknięcie ksiąg rachunkowych

W myśl art. 12 ustawy o rachunkowości

księgi rachunkowe otwiera się:

na dzień rozpoczęcia działalności,

na początek każdego następnego roku

obrotowego,

na dzień zmiany formy prawnej, połączenia lub

podziału jednostek powodującego powstanie

nowej jednostki,

na dzień rozpoczęcia likwidacji lub postępowania

upadłościowego w ciągu 15 dni od dnia tych

zdarzeń.

Księgi rachunkowe zamyka się:

na dzień kończący rok obrotowy,

na dzień zakończenia działalności, w tym

również sprzedaży i zakończenia likwidacji lub

postępowania upadłościowego,

na dzień poprzedzający zmianę formy prawnej,

postawienia w stan likwidacji lub upadłości,

nie później niż w ciągu trzech miesięcy od dnia

tych zdarzeń.

W myśl art. 12 ust. 4 ustawy o rachunkowości

ostateczne zamknięcie i otwarcie ksiąg

rachunkowych jednostki kontynuującej działalność

powinno nastąpić najpóźniej w ciągu 15 dni od

dnia zatwierdzenia sprawozdania finansowego za

rok obrotowy.

Do ksiąg rachunkowych miesiąca należy

wprowadzić każdą operację gospodarczą, która

nastąpiła w danym miesiącu.

Elementy ksiąg

rachunkowych

Art. 13 ust. 1. UoR

Księgi rachunkowe obejmują zbiory zapisów

księgowych, obrotów (sum zapisów) i sald, które

tworzą:

dziennik,

księgę główną,

księgi pomocnicze,

zestawienia: obrotów i sald kont księgi głównej

oraz sald kont ksiąg pomocniczych,

wykaz składników aktywów i pasywów (inwentarz).

Podstawę zapisów w księgach

rachunkowych stanowią dowody

księgowe.

Każdy dowód powinien zawierać co

najmniej (art. 21 ust. 1):

1) określenie rodzaju dowodu (np.

kasowy, bankowy, obrotu materia-

łowego) i jego numeru

identyfikacyjnego,

2) określenie stron (nazwy, adresy)

dokonujących operacji gospodarczej,

3) opis operacji oraz jej wartość , jeżeli to możliwe,

określoną tak że w jednostkach naturalnych,

4) datę dokonania operacji, a gdy dowód zosta ł

sporządzony pod inną datą – także datę

sporządzenia dowodu,

5) podpis wystawcy dowodu oraz osoby, której

wydano lub od której przyjęto składniki aktywów,

6) stwierdzenie sprawdzenia i zakwalifikowania

dowodu do ujęcia w księgach rachunkowych

przez wskazanie miesiąca oraz sposobu ujęcia

dowodu w księgach rachunkowych (dekretacja),

podpis osoby odpowiedzialnej za te wskazania.

Księgi rachunkowe

prowadzone przy użyciu

komputera (Art. 13 ust. 2. i

3. UoR)

Przy prowadzeniu ksiąg rachunkowych

przy użyciu komputera za

równoważne z nimi uważa się

odpowiednio zasoby informacyjne

rachunkowości, zorganizowane w

formie oddzielnych komputerowych

zbiorów danych, bazy danych lub

wyodrębnionych jej części, bez

względu na miejsce ich powstania i

przechowywania.

Warunkiem utrzymywania zasobów

informacyjnych systemu

rachunkowości w formie określonej w

ust. 2 jest posiadanie przez jednostkę

oprogramowania umożliwiającego

uzyskiwanie czytelnych informacji w

odniesieniu do zapisów dokonanych w

księgach rachunkowych, poprzez ich

wydrukowanie lub przeniesienie na

inny komputerowy nośnik danych.

Art. 13 ust. 6. UoR

Księgi rachunkowe należy wydrukować

nie później niż na koniec roku

obrotowego. Za równoważne z wydrukiem

uznaje się przeniesienie treści ksiąg

rachunkowych na inny komputerowy

nośnik danych, zapewniający trwałość

zapisu informacji, przez czas nie krótszy

od wymaganego dla przechowywania

ksiąg rachunkowych.

Cechy jakościowe ksiąg

rachunkowych

Art. 24 ust. 1 UoR

Księgi rachunkowe powinny być

prowadzone:

rzetelnie,

bezbłędnie,

sprawdzalnie,

bieżąco.

Dowody księgowe

1) zewnętrzne obce - otrzymane od

kontrahentów,

2) zewnętrzne własne - przekazywane w

oryginale kontrahentom,

3) wewnętrzne - dotyczące operacji

wewnątrz jednostki.

Ochrona danych

Art. 71 UoR

Księgi rachunkowe, dowody księgowe,

dokumenty inwentaryzacyjne i

sprawozdania finansowe, należy

przechowywać w należyty sposób i

chronić przed niedozwolonymi

zmianami, nieupoważnionym

rozpowszechnianiem, uszkodzeniem lub

zniszczeniem.

Przy prowadzeniu ksiąg rachunkowych przy

użyciu komputera ochrona danych polega

na:

stosowaniu odpornych na zagrożenia

nośników danych,

systematycznym tworzeniu rezerwowych

kopii zbiorów danych zapisanych na

nośnikach komputerowych,

zapewniających trwałość zapisu informacji

systemu rachunkowości przez czas nie

krótszy od wymaganego do

przechowywania ksiąg rachunkowych,

zapewnieniu ochrony programów

komputerowych i baz danych systemu

informatycznego rachunkowości poprzez

stosowanie odpowiednich rozwiązań

programowych, chroniących przed

nieupoważnionym dostępem lub

zniszczeniem,

doborze stosownych środków ochrony

techniczno-organizacyjnej.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

Wyszukiwarka

Podobne podstrony:

PRK 24.09.2011. zalozenia systemu rachunkowosci finansowej, Studia, I stopień, Semestr V, Prawne reg

(7732) istota i metody analizy finansowej[1]id 1177 ppt

2014 Tematy OSR, Finanse i Rachunkowość NST, semestr 5, Organizacja systemów rachunkowości

Zagadnienia na egzamin z OSR, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rachun

1 System finansowy Państwaid 9887 ppt

Rachunkowość jako system ewidencji gospodarczej, Materiały STUDIA, Semestr III, Rachunkowość finanso

2014 Materiały ćwiczeniowe OSR, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rac

Tabela z operacjami M.Szwed, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rachunk

01 polityka podatkow, system i zasady podatkow, optymalny poziom opodatkowania,id 2894 ppt

(11622) finanse przedsiebiorstw 8[1]id 827 ppt

13 ZMIANY WSTECZNE (2)id 14517 ppt

!!! ETAPY CYKLU PROJEKTU !!!id 455 ppt

2 Podstawowe definicje (2)id 19609 ppt

więcej podobnych podstron