PROCESY ZARZĄDZANIA FINANSAMI

JEDNOSTKI SAMORZĄDU

TERYTORIALNEGO

Instrumenty zarządzania

finansami JST

planowanie finansowe, w tym planowanie

budżetowe

rachunkowość finansowa, w tym rachunkowość

budżetowa

sprawozdawczość

finansowa,

w

tym

sprawozdawczość budżetowa

analiza finansowa, w tym analiza budżetowa

kontrola finansowa, w tym kontrola budżetowa

Istota planowania

finansowego

o

Planowanie finansowe stanowi proces określania

efektów finansowych planowanej działalności oraz

porównywania i uzgadniania potrzeb finansowych z

odpowiednimi zasobami finansowymi.

o

Planowanie finansowe określa realne możliwości

realizacji zadań JST, weryfikuje je i pozwala na

dostosowanie ich do zasobów finansowych, jakim

będzie dysponowała JST.

o

Przedmiotem planowania finansowego są stosunki

finansowe JST z innymi podmiotami (kontrahentami,

bankami, ubezpieczycielami, podatnikami, Skarbem

Państwa).

Etapy planowania

finansowego

Etapy planowania finansowego:

analiza

związków

i

zależności

między

rzeczowymi

i

finansowymi

aspektami

dostępnych wariantów działania (co najmniej

trzy warianty działania, tj. optymistyczny,

stabilny i pesymistyczny),

przewidywanie

przyszłych

konsekwencji

teraźniejszych decyzji w celu ograniczenia

niepewności,

wybór poszczególnych wariantów działań,

kontrola przebiegu procesów gospodarczych,

ocena stopnia realizacji planowanych efektów.

Rodzaje planowania

finansowego

Planowanie krótkoterminowe obejmuje okres

jednego roku i związane jest z przygotowaniem

budżetu JST na nadchodzący rok budżetowy.

Planowanie średnioterminowe obejmuje okres

powyżej 1 roku do trzech lat. Planowanie to ma na

celu rozpoznanie przyszłych problemów, które

wystąpią w związku z przygotowaniem budżetu na

kolejny rok budżetowy (np. problem równoważenia

budżetu JST).

Planowanie

długoterminowe

obejmuje

okres

powyżej 5 lat. Opracowywana jest strategia

rozwoju JST, a następnie określane są cele,

priorytety i bieżąca sytuacja JST oraz czynniki

mające na nią wpływ w przyszłości.

Planowanie długoterminowe

W planowaniu długoterminowym określa się opcje

(warianty), a w trakcie dokonywania ich wyboru

powinny być brane pod uwagę następujące

aspekty:

poziom osiągnięcia celów,

wpływ na odbiorców usług komunalnych,

wpływ na pracowników zatrudnionych przez JST

lub na pracowników jednostek organizacyjnych

JST,

poziom ponoszonych kosztów,

implikacje prawne,

przyjęte horyzonty czasowe,

stopień ryzyka realizacji wybranej opcji (wariantu).

Wieloletnia prognoza

finansowa

Organ wykonawczy przygotowuje projekt uchwały w sprawie

wieloletniej prognozy finansowej (WPF) lub jej zmian, a organ

stanowiący uchwala ją nie później niż uchwałę budżetową

WPF obejmuje okres roku budżetowego oraz co najmniej

trzech kolejnych lat.

WPF powinna być realistyczna i określać: dochody i wydatki

bieżące oraz majątkowe budżetu JST, wynik budżetu JST,

przeznaczenie nadwyżki albo sposób sfinansowani deficytu,

przychody i rozchody budżetu JST, kwotę długu JST oraz

sposób sfinansowania spłaty długu, objaśnienia przyjętych

wartości.

Wartości przyjęte w WPF i w budżecie JST powinny być

zgodne co najmniej w zakresie wyniku budżetu i związanych z

nim kwot przychodów i rozchodów oraz długu JST.

Istota i funkcje

rachunkowości finansowej JST

1/2

Rachunkowość finansowa stanowi całościowy i zwarty

system ciągłego oraz systematycznego gromadzenia i

rejestracji,

klasyfikacji

i

przetwarzania

danych

dotyczących transakcji pieniężnych i ich rezultatów

finansowych, oraz interpretacji tych wyników.

Rachunkowość finansowa spełnia funkcję informacyjno-

kontrolną i planistyczną, gdyż dostarcza informacji

niezbędnych

do

podejmowania

decyzji

i

przeprowadzenia kontroli o finansowej stronie działań

podejmowanych przez władze samorządowe oraz o

sposobie, w jaki wykorzystywane są środki finansowe

JST, co ma wpływ na: płynność finansową budżetu JST,

efektywne wykorzystanie aktywów JST, koszty, ceny i

rodzaje dostarczanych usług komunalnych.

Istota i funkcje

rachunkowości finansowej JST

2/2

Rachunkowość

finansowa

dostarcza

informacji

użytkownikom:

o

wewnętrznym - osobom odpowiedzialnym za procesy

planowania, organizowania, realizowania, kontroli

zadań,

o

zewnętrznym – mieszkańcom JST, kredytodawcom,

kontrahentom dostarczającym dóbr i świadczącym

usługi na zamówienie JST,

o

wewnętrzno-zewnętrznym - podmiotom sprawującym

kontrolę/nadzór nad działalnością JST (parlament,

premier, wojewoda, NIK, RIO, Minister Finansów -

rozporządzenia).

Celem rachunkowości budżetowej jest ustalenie wyniku

wykonania budżetu pod względem kasowym w zakresie

faktycznie kasowo wykonanych dochodów i wydatków.

Metody rachunkowości w JST

Rachunkowość finansowa może być prowadzona 3 metodami.

o

Kasową - operacje księgowane są w momencie, gdy dokonany

zostanie wydatek i otrzymany zostanie dochód. Stosując

metodę kasową JST sporządza sprawozdania budżetowe z

dochodów i wydatków, przychodów i rozchodów.

o

Memoriałową - dochody i wydatki księgowane są w momencie

naliczenia obciążenia, a nie w momencie przyjęcia lub

wydatkowania środków pieniężnych (bilans JST).

o

Komisową - pokazuje poziom zrealizowanych wydatków oraz

pokazuje w odniesieniu do jakiej części budżetu podjęto już

zobowiązania. Dochody są księgowane tak jak w metodzie

memoriałowej tzn. w momencie wystawienia faktury,

natomiast koszty w momencie wystawienia zlecenia tzn.

przed otrzymaniem faktury (metoda nie stosowana w JST).

Rodzaje sprawozdawczości

JST

1.

Sprawozdawczość finansowa jest częścią składową

rachunkowości

finansowej.

Sprawozdawczość

ta

związana jest z gospodarowaniem środkami publicznymi

i majątkiem przez JST oraz źródłami finansowania tego

majątku (bilans).

2.

Sprawozdawczość

budżetowa

dostarcza

danych

liczbowych

o

procesie

wykonywania

budżetu

(sprawozdania budżetowe oparte są na klasyfikacji

budżetowej). Sprawozdawczość ta dostarcza danych

liczbowych

niezbędnych

do

analizy,

kontroli

i

planowania oraz pokazuje przebieg gromadzenia

dochodów

i

finansowania

zadań

JST,

a

także

odzwierciedla wykonanie ustalonych w budżecie zadań.

3.

Sprawozdawczość opisowa – prowadzona w celu

zapewnienia wszystkim radnym dostępu do treści

sporządzanych przez JST sprawozdań.

Rodzaje sprawozdań

budżetowych JST

1/2

JST sporządzają następujące sprawozdania finansowe:

miesięczne/roczne sprawozdania z wykonania planu

dochodów budżetowych,

miesięczne/roczne sprawozdania z wykonania planu

wydatków budżetowych,

kwartalne sprawozdanie o nadwyżce/deficycie,

kwartalne sprawozdanie o stanie zobowiązań według

tytułów dłużnych oraz poręczeń i gwarancji,

kwartalne sprawozdanie o stanie należności i

wybranych aktywów finansowych,

kwartalne

sprawozdanie

z

wykonania

planu

dochodów związanych z realizacją zadań z zakresu

administracji rządowej oraz innych zadań zleconych,

Rodzaje sprawozdań

budżetowych JST

2/2

kwartalne sprawozdanie o dotacjach, wydatkach

związanych z wykonywaniem zadań z zakresu

administracji rządowej oraz innych zadań zleconych

JST ustawami,

półroczne/roczne sprawozdanie z wykonania planów

finansowych samorządowych zakładów budżetowych, i

jednostek budżetowych,

półroczne/roczne

sprawozdanie

z

dochodów

podatkowych gminy i miasta na prawach powiatu,

roczne sprawozdanie o stanie środków na rachunkach

bankowych JST,

roczne

uzupełniające

sprawozdanie

o

stanie

zobowiązań według tytułów dłużnych,

roczne uzupełniające sprawozdanie o stanie należności.

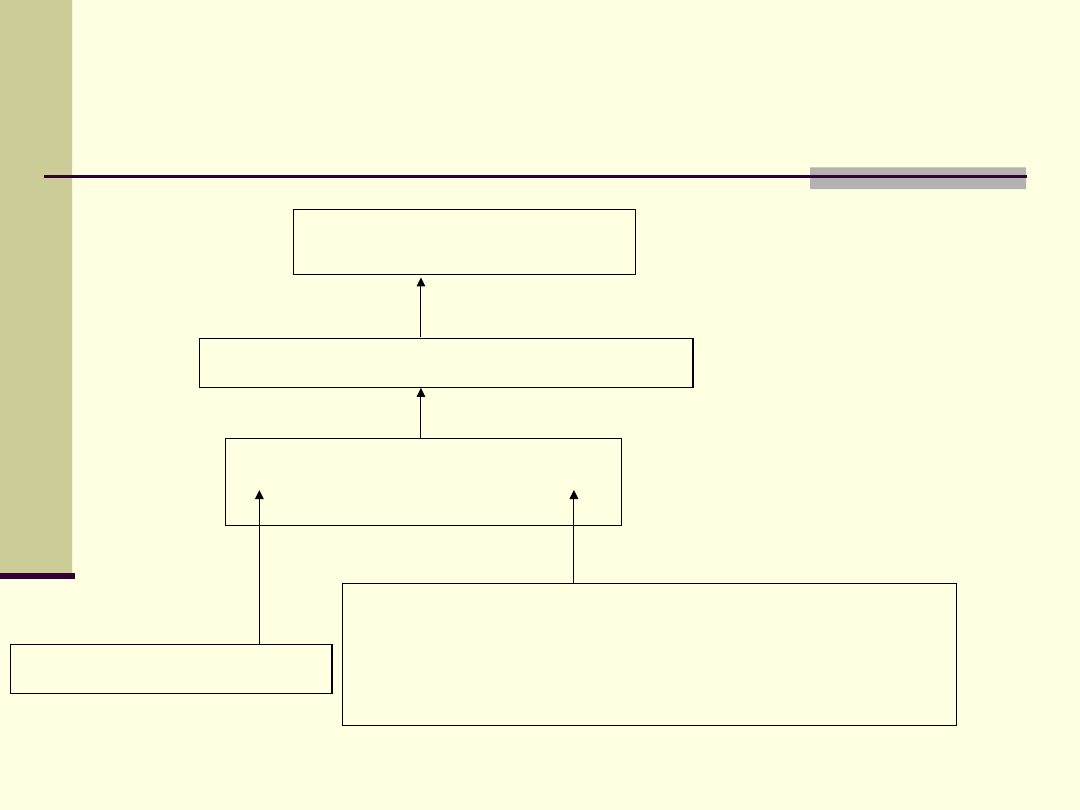

Obieg sprawozdań

budżetowych JST

Regionalne Izby Obrachunkowe

Organ wykonawczy

JST

Urzędy skarbowe

Ministerstwo Finansów

Samorządowe jednostki budżetowe

Samorządowe zakłady budżetowe

Pozostałe jednostki

Istota i funkcje analizy

finansowej

Analiza finansowa to analiza sprawozdań finansowych

sporządzanych przez JST.

Analiza sprawozdań pomaga w ocenie i wyciąganiu

wniosków wynikających z danych, które dostarcza

rachunkowość

finansowa.

Funkcje analizy finansowej:

o

dostarcza

niezbędnych

materiałów

do

kierowania

gospodarką finansową,

o

umożliwia

wykrycie

nieprawidłowości,

które

mogą

powstać w toku wykonywania planów finansowych w

zakresie realizacji dochodów i dokonywania wydatków,

o

dostarcza informacji niezbędnych do sporządzenia

budżetu na następny rok,

o

dostarcza materiałów, które wykorzystywane są do

przeprowadzenia kontroli finansowej.

Rodzaje analizy finansowej

1/2

Ze względu na zakres przedmiotowy i czasowy wyróżnia się

analizę:

o

bieżącą (operatywną) opartą na bieżącej ewidencji lub na

krótkookresowych sprawozdaniach

o

problemową - dotyczącą zagadnień uważanych za

najważniejsze lub za najtrudniejsze dla JST

o

roczną opartą na sprawozdaniach rocznych; umożliwia

ocenę stanu oraz wyników na koniec roku.

Ze względu na horyzont czasowy wyróżnia się analizę:

o

ex post (analiza retrospektywna) - bada zdarzenia które

miały miejsce w przeszłości

o

ex ante (prospektywna, antycypacyjna) - bada okresy

przyszłe

Ze względu na kryterium przeznaczenia analizy można

wyróżnić analizę wewnętrzną i zewnętrzną.

Rodzaje analizy finansowej

2/2

1.

Według kryterium szczegółowości i zakresu

prowadzonych badań wyróżnia się analizę ogólo-

całościową i analizy odcinkowo-szczegółowe.

2.

Analiza

przestrzenna

polega

na

ustaleniu

przyczyn

i

różnic

między

np.

kosztami

jednostkowymi wykonania zadania; analiza ta jest

związana ze stosowaniem budżetu zadaniowego.

3.

Analiza korzyści i kosztów pomaga w podjęciu

decyzji o realizacji danego przedsięwzięcia;

polega ona na zestawieniu kosztów oraz korzyści

związanych

z

realizacją

danego

zadania

(przedsięwzięcia).

4.

Analiza budżetowa to rodzaj analizy finansowej;

polega ona na analizie wykonania budżetu JST.

Istota i funkcje kontroli

finansowej

Kontrola finansowa to jeden ze środków działania

zmierzających do ustalenia zgodności między stanem

rzeczywistym (wykonaniem) a stanem obowiązującym

(wyznaczeniem)

w

dziedzinie

finansów;

ujęcie

dynamiczne (strumienie pieniądza) i statyczne (zasoby

pieniądza).

Kontrola

finansowa

pomaga

w

opracowaniu

przyszłych planów finansowych i w kształtowaniu

zależności pomiędzy poziomem wykorzystanych

zasobów a rezultatami prowadzonych działań.

Kontrola budżetowa jest jednym z rodzajów kontroli

finansowej. Przeprowadzana jest kontrola bieżąca,

półroczna i roczna wykonania budżetu.

Rodzaje kontroli finansowej

Kryteria kontroli: legalność, gospodarność,

rzetelność,

celowość,

przy

czym

dominującym jest kryterium legalności.

Kontrolę dzielimy na kontrolę:

wewnętrzną - wykonywana jest przez organy i

jednostki znajdujące się wewnątrz struktury

organizacyjnej JST,

zewnętrzną - sprawowana jest przez odrębne

i niezależne organy kontroli.

Kontrolę według okresu, którego ona dotyczy

można podzielić na bieżącą (miesięczną,

kwartalną), półroczną i roczną.

Organy kontroli finansowej

Organy

kontroli

Gmina

Powiat

Województwo

wewnętrzn

ej

Rada

gminy

Komisja

rewizyjna

Skarbnik

gminy

Rada

powiatu

Komisja

rewizyjn

a

Skarbni

k

powiatu

Sejmik

województwa

Komisja

rewizyjna

Skarbnik

województwa

zewnętrzn

ej

Regionalna Izba Obrachunkowa

Najwyższa Izba Kontroli

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Grupa I, Zarządzanie finansami JST

Dziedziny zarządzania finansami JST

oceny proponowane z zarządzania finansami jst

763.ZARZADZANIE FINANSAMI JST, STUDIA, studia II stopień, 4 semestr MSY FiR 2012 2013, prawo finanso

wiadomość od Forfy, Zarządzanie finansami JST

Instrumenty zarządzania finansami JST (8 stron)

oceny proponowane z zarządzania finansami jst

Zarządzanie finansami przedsiębiorstw

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

więcej podobnych podstron