Cele i przedmiot

zarządzania finansami

firmy

Finanse są określane mianem „ekonomiki i ryzyka”. Czas

oraz ryzyko są bowiem podstawowymi kategoriami, na

których opiera się współczesna (normatywna) teoria

zarządzania finansowego (teoria finansów firmy). Trzecim

podstawowym elementem tej teorii jest kryterium decyzji

podejmowanych w przedsiębiorstwie

.

Podstawowe kategorie:

celem wszystkich decyzji podejmowanych w firmach jest

maksymalizacja korzyści osiąganych przez ich właścicieli,

proces gospodarowania w przedsiębiorstwie jest traktowany

jako proces

polegający na angażowaniu zasobów rzeczowych i

finansowych na

różne okresy,

przyjmujemy, że wszelkie decyzje podejmowane są w

warunkach niepewności i

ryzyka.

Cel i przedmiot

zarządzania finansami

firmy

A.

Gospodarka rynkowa jest gospodarką pieniężną.

Pieniężny charakter

gospodarowania szczególnie dotyczy przedsiębiorstw.

Pieniądz

warunkuje i determinuje ich funkcjonowanie

.

B. Zjawiska i procesy finansowe zachodzące w

przedsiębiorstwie składają

się na pojęcie finansów firmy

(przedsiębiorstwa).

Finanse firmy w poszczególnych aspektach:

funkcjonalnym można mówić o procesach gromadzenia

(pozyskiwania)

pieniądza oraz o procesach jego wykorzystania ,

podmiotowym finanse firmy przedstawiane są z punktu

widzenia podmiotowej i

organizacyjnej struktury zarządzania procesami gromadzenia i

wydatkowania

pieniądza ,

przedmiotowym przedstawia się zjawiska finansowe w różnych

wyodrębnionych

sferach działalności przedsiębiorstwa, np. w działalności

bieżącej, działalności

rozwojowej, w planowaniu działań, finansowej analizie ich

przebiegu.

Cel i przedmiot

zarządzania finansami

firmy

Można również mówić o finansach firmy

zawężonych do zjawisk dziejących się

:

wewnątrz przedsiębiorstwa

z całą gospodarką – np. z branżą, rynkiem

kapitałowym,

systemem bankowym, systemem instytucji finansów

publicznych

międzynarodowym związanym z wymianą

gospodarczą z

zagranicą, międzynarodowymi rynkami

finansowymi.

Cel i przedmiot

zarządzania finansami

firmy

Proces zarządzania finansami firmy (przedsiębiorstwa)

obejmuje dwie zasadnicze sfery i sprowadza się do

konieczności podejmowania dwóch grup decyzji:

A.

decyzji inwestycyjnych (w szerokim znaczeniu) -

decyzje inwestycyjne to decyzje, w wyniku których

kształtowana jest wielość i struktura rzeczowych aktywów

niezbędnych do prowadzenia działalności gospodarczej.

Rezultatem tych decyzji są więc tzw. inwestycje rzeczowe.

Decyzjami inwestycyjnymi są także decyzje o wielkości i

strukturze aktywów finansowych (tzw. inwestycje

finansowe). Zarówno jedne jak i drugie inwestycje, jak

każde aktywa, wymagają zaangażowania kapitału. Wynika

więc z tego, że decyzje inwestycyjne w gruncie rzeczy

dotyczą wykorzystania kapitału.

Cel i przedmiot

zarządzania finansami

firmy

Proces zarządzania finansami firmy (przedsiębiorstwa)

obejmuje dwie zasadnicze sfery i sprowadza się do

konieczności podejmowania dwóch grup decyzji:

B. decyzji finansowych – decyzje finansowe dotyczą

poszukiwania źródeł sfinansowania aktywów, a więc

ich rozmiarów i struktury. Są to więc decyzje o

gromadzeniu (pozyskiwaniu) kapitału.

Funkcjonowanie

przedsiębiorstw jest w dużej

mierze uzależnione od:

1. zewnętrznych warunków gospodarowania –

warunki te kreuje w pierwszym rzędzie państwo

poprzez realizowaną politykę gospodarczą , a

szczególnie poprzez ustanawianie podstawowych

parametrów polityki makroekonomicznej, takich jak:

stopy procentowe, kursy walut, podatki, cła,

ewentualne ceny urzędowe. Również zewnętrzne

warunki gospodarowania tworzone są przez

działalność innych przedsiębiorstw. Te zewnętrzne

warunki gospodarowania muszą być uwzględniane w

procesie zarządzania finansami firmy. Inaczej mówiąc,

ich wszechstronne rozpoznanie i metodologicznie

poprawne uwzględnienie w decyzjach jest jednym z

istotnych warunków skutecznego zarządzania

finansami firmy,

Funkcjonowanie

przedsiębiorstw jest w dużej

mierze uzależnione od:

2. rynków finansowych – przedsiębiorstwa (nie będące

pośrednikami finansowymi) występują na rynkach

finansowych przede wszystkim jako podmioty pozyskujące

fundusze konieczne do zrealizowania ich zamierzeń

inwestycyjnych w zamian za emitowane papiery

wartościowe. W pewnym zakresie występują one także jako

podmioty lokujące na tym rynku wolne zasoby gotówki.

Warunki występujące na rynkach finansowych wpływają na

decyzje podejmowane w przedsiębiorstwach w dwojaki

sposób:

a. poprzez dostępność źródeł finansowania koniecznych do

zrealizowania

zamierzeń inwestycyjnych,

b. jako punkt odniesienia do oceny przedsięwzięć

podejmowanych przez

przedsiębiorstwo

Kryterium maksymalizacji

wartości firmy

1.

Decyzje podejmowane w warunkach niepewności

charakteryzują się tym, że nie można jednoznacznie

przewidzieć konsekwencji dokonywanych wyborów.

2. Decyzjami, których rozciągają się na kilka okresów są

przede wszystkim decyzje inwestycyjne, wymagające

szczególnie precyzyjnego rachunku.

3. W zachodniej literaturze ekonomicznej i finansowej

dominuje przy tym pogląd, że funkcję kryterium dla decyzji

obarczonych ryzykiem winna spełniać wartość

przedsiębiorstwa.

4. Rynkowa wartość przedsiębiorstw kształtuje się jako

wypadkowa decyzji podejmowanych na rynku kapitałowym

przez różnych ludzi, którym przypisywana jest zdolność do

rozpoznawania i pomiaru ryzyka.

Kryterium maksymalizacji

wartości firmy

Dla właściwego funkcjonowania rachunku ekonomicznego

opartego na wartości przedsiębiorstwa konieczne jest jednak

istnienie przejrzystych stosunków własnościowych.

1. w przedsiębiorstwie kierowanym przez jednoosobowego

właściciela nie występują czynniki powodujące powstawanie

rozbieżności interesów pomiędzy właścicielem a

kierownikiem, dlatego też - w tym przypadku istnieją w pełni

zobiektywizowane warunki przestrzegania omawianego

kryterium. Istnieje jednakże określona trudność wynikająca

stąd, że przedsiębiorstwa te (tytuły własności tych

przedsiębiorstw) nie są na ogół przedmiotem obrotu

rynkowego. Brak jest zatem zobiektywizowanego

mechanizmu, który weryfikowałby zgodność podejmowanych

decyzji z kryteriami wartości przedsiębiorstwa,

Kryterium maksymalizacji

wartości firmy

Dla właściwego funkcjonowania rachunku ekonomicznego

opartego na wartości przedsiębiorstwa konieczne jest jednak

istnienie przejrzystych stosunków własnościowych.

2.

spółka akcyjna – dla tych przedsiębiorstw istnieje

zobiektywizowany mechanizm kontroli zgodności

podejmowanych decyzji z omawianym kryterium. Funkcje tego

mechanizmu spełnia rynek kapitałowy, dostarczający

obiektywnej informacji dotyczącej wartości spółek akcyjnych,

których akcje są przedmiotem obrotu i notowań giełdowych.

Rozdzielność funkcji własności od funkcji zarządzania powoduje

jednak, że ze względu na sprzeczność interesów płatnego

kierownika z interesami właścicieli kryterium to nie zawsze jest

postrzegane w praktyce. W związku z tym pojawia się

konieczność sprawowania przez właścicieli (akcjonariuszy)

kontroli nad poczynaniami kierownictwa spółek. Podstawowym

czynnikiem określającym wartość przedsiębiorstwa jest wielkość

strumienia dochodów, jaki to przedsiębiorstwo przynosi

swojemu właścicielowi.

Kryteria wyboru stosowane

przez inwestorów.

Decyzje podejmowane w przedsiębiorstwach w warunkach

gospodarki rynkowej są weryfikowane przez:

1. rynek kapitałowy - inwestorzy nabywający na rynku

kapitałowym papiery wartościowe emitowane przez różne

firmy kierują się określonymi przesłankami,

2. funkcję użyteczności – prawidłowe wyjaśnienie wielu

aspektów zachowań ludzkich wymaga przyjęcia rozszerzonej

interpretacji preferencji, która nie ogranicza się do

maksymalizacji wąsko rozumianego zestawu dóbr

materialnych, czy też dochodu pieniężnego, ale ujmuje

problem preferencji w kategoriach fundamentalnych

aspektów życia ludzkiego. Kardynalnym założeniem teorii

użyteczności jest założenie malejącej użyteczności

krańcowej.

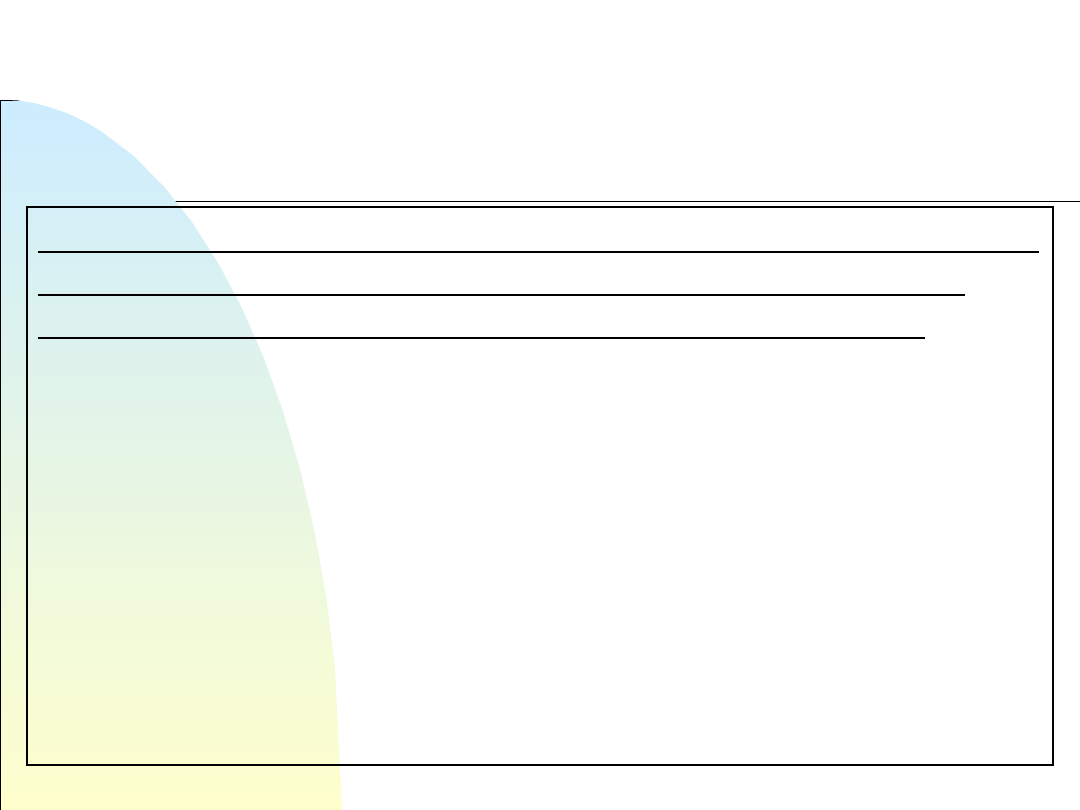

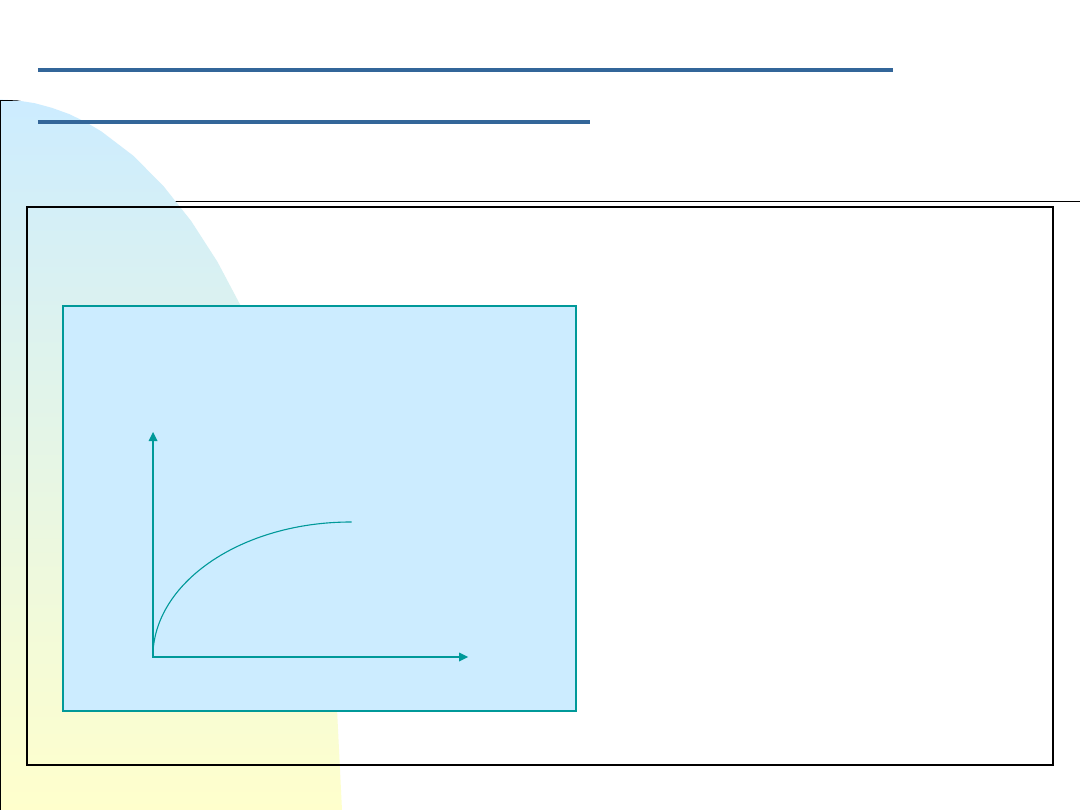

Kryteria wyboru stosowane

przez inwestorów.

Krzywa użyteczności dochodu pieniężnego:

y

x

X – dochód

Y - użyteczność

Krzywa użyteczność

dochodu pieniężnego jest

malejąca. Nabywając aktywa

przynoszące dochód w

różnym stopniu obarczone

ryzykiem, inwestorzy będą

domagać się różnej stopy

dochodu w zależności od

skali przyjmowanego

ryzyka.

Document Outline

Wyszukiwarka

Podobne podstrony:

Informacje ogólne, Nauka, Finanse przedsiębiorstw

Zarządzanie finansami przedsiębiorstw

Zagadnienia ogólne finansów publicznych i prawa finansowego

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

Finanse przedsiębiorstw(1), Uczelnia, Finanse przedsiębiorstw

System walutowy, studia, Finanse przedsiębiorstw

GRUPA I, TiR UAM II ROK, Finanse przedsiębiorstw

strategie finansowania przedsiębiorstw, [Finanse]

więcej podobnych podstron