1

Finanse

przedsiębiorstw

Wykład 5

Zarządzanie środkami pieniężnymi

i zobowiązaniami krótkoterminowymi

2

Zarządzanie środkami pieniężnymi

Dynamiczny pomiar płynności finansowej

3

Analiza rachunku przepływów pieniężnych zajmuje

się badaniem struktury wpływów i wydatków

środków pieniężnych w zależności od rodzaju

działalności.

Istotne są dwa wskaźniki struktury: udziału zysku

(straty) netto oraz udziału amortyzacji w

przepływach środków pieniężnych z działalności

operacyjnej.

4

Udział zysku (straty) netto w przepływach

środków pieniężnych z działalności operacyjnej

Wskaźnik udziału Zysk (strata) netto

=

--------------------------------------------------

zysku (straty) netto Przepływy środków

pieniężnych

z działalności

operacyjnej

5

Udział amortyzacji w przepływach środków

pieniężnych z działalności operacyjnej

Wskaźnik udziału Amortyzacja

=

--------------------------------------------------

amortyzacji Przepływy środków

pieniężnych

z działalności

operacyjnej

6

Zarządzanie środkami pieniężnymi

Model Baumola

7

• Baumol jako alternatywę dla utrzymania zapasów

płynnej gotówki rozważa utrzymanie papierów

wartościowych przynoszących odsetki

8

• Optymalna wielkość środków pieniężnych zależy

od wielkości zapotrzebowania na środki

pieniężne i kosztu utrzymania tych środków.

• Przedsiębiorstwa w jakimś okresie (np. dnia,

tygodnia, miesiąca, roku) dysponują określonym

dochodem pieniężnym, który jest przeznaczony

na różne wydatki.

9

Model Baumola zakłada, że wydatki ponoszone są w

podobnej stałej kwocie i do ich sfinansowania

przedsiębiorstwo podejmuje kwotę (W). Ile razy

przedsiębiorstwo będzie musiało podejmować

kwotę pieniężną, czyli upłynniać portfel

inwestycyjny, zależy od stosunku D:W liczby

operacji pieniężnych. Każda taka operacja wymaga

poniesienia kosztu transformacji portfela

inwestycyjnego (np. prowizja banku przy realizacji

czeku, czy prowizja maklera przy sprzedaży

obligacji (K

t

).

10

Jeżeli koszt jednej operacji wynosi K

t

, to

suma

kosztów transformacji

dochodowych inwestycji

finansowych w pieniądz wyniesie K

t

razy liczba

operacji, czyli

W

D

K

t

11

Przy ponoszeniu w miarę jednakowych wydatków

pieniężnych, jak zakłada model, średni stan środków

pieniężnych będzie się równał połowie kwoty

wydatków, czyli W/2.

Jeżeli portfel inwestycyjny przynosi odsetki w

określonej wysokości K

u

, to

suma kosztu utraconych

korzyści

wyniesie K

u

razy połowa utrzymywania w

stanie płynnym środków pieniężnych, czyli

2

W

K

u

12

Całkowity koszt

(K)

jest sumą kosztów

transformacji i kosztu utraconych korzyści z

oprocentowania portfela inwestycyjnego:

2

W

K

W

D

K

K

u

t

13

Powyższa formuła kosztu całkowitego wskazuje

na możliwość

minimalizacji kosztu

, jeśli

przedsiębiorstwo efektywnie gospodaruje

środkami pieniężnymi. Koszt K jest funkcją

kwoty środków pieniężnych W, upłynnionej do

ponoszenia wydatków pieniężnych.

Koszt ten osiągnie minimalny poziom, gdy

pochodna funkcji K zależnej od zmiennej W

będzie równa zeru:

0

dW

dK

14

2

2

u

t

K

W

D

K

dW

dK

Obliczamy pochodną funkcji K względem W

u

t

u

t

u

t

u

t

K

D

K

W

K

D

K

W

K

W

D

K

K

W

D

K

2

2

2

0

2

2

2

2

Rozwiązujemy

równanie

15

u

t

K

D

K

W

2

Obliczone

jest

optymalną wielkością środków pieniężnych W, przy

której koszt K jest zminimalizowany

. Jest to także

optymalna kwota upłynnienia portfela inwestycyjnego.

Kwotę transferu należy podwyższać, a liczbę transakcji

(operacji pieniężnych) zmniejszać, jeżeli koszty

transformacji zwiększają się. Natomiast kwotę

transferu należy obniżać, a liczbę transformacji

zwiększać, jeżeli koszty utraconych korzyści wzrastają.

16

Zarządzanie zobowiązaniami

krótkoterminowymi

17

18

Kredyt kupiecki i jego warunki

umowy

19

Warunki umowy odpłatnego kredytu kupieckiego:

• wysokość procentowej stopy opustu cenowego

(skonta) (2-5%)

• termin korzystania z opustu cenowego (skonta) (ok.

10 dni)

• termin zapłaty w pełnej wysokości (od 14-210 dni)

• ponoszenie odpowiedzialności cywilnej (OC)

kontraktowej

20

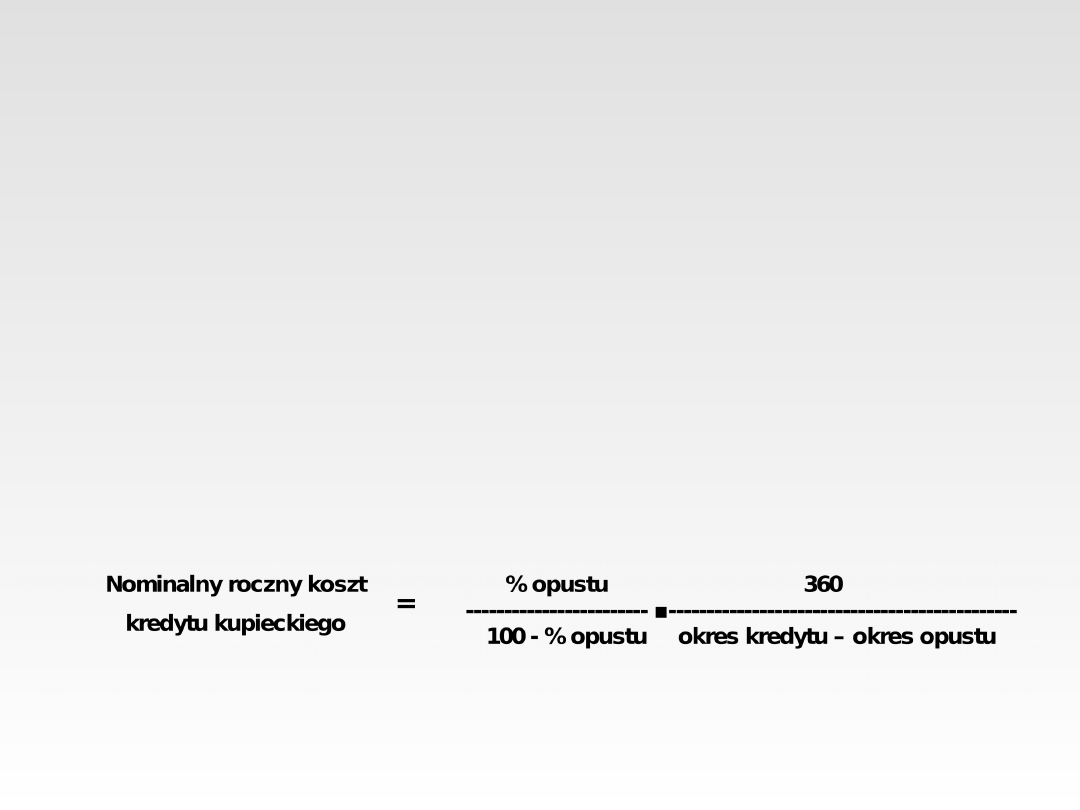

Kosztem kredytu kupieckiego jest koszt

nieskorzystania z opustu i dokonania zapłaty w pełnej

wysokości w odroczonym terminie.

Formuła obliczeniowa kosztu kredytu kupieckiego w

razie nieskorzystania z opustu jest następująca (rok

obliczeniowy wynosi 360 dni):

21

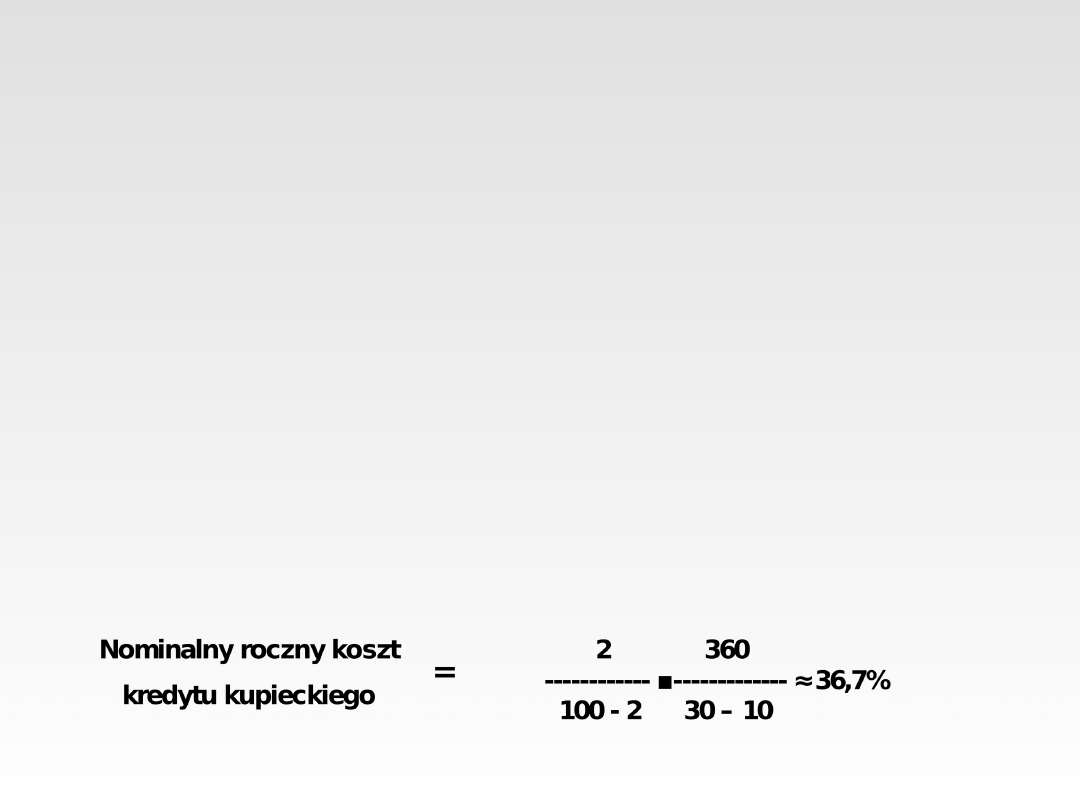

Przykład liczbowy

Zakłady stalowe udzieliły nabywcy kredytu kupieckiego

w wysokości 900 zł na warunkach „2/10 zapłata 30”.

Nabywca może zapłacić 900 zł ▪ 98% = 882 zł w ciągu

10-dniowego okresu obowiązywania opustu albo

odroczyć zapłatę o całe 30 dni i zapłacić pełną kwotę

900 zł.

Odraczając zapłatę o pełnych 30 dni, nabywca

faktycznie zaciąga 882 zł pożyczki na 20 dni, płacąc za

to 900 – 882, czyli 18 zł odsetek.

Obliczmy koszt kredytu jako koszt zaciągniętej w tej

kwocie pożyczki, przyjmując, że rok obliczeniowy

wynosi 360 dni

22

Roczna stopa procentowa za odroczenie zapłaty na

warunkach „2/10 zapłata 30” sięga niemal 38%.

20-dniowy okres kredytu po terminie opustu

powtarza się 18 razy w roku.

Obliczmy efektywną stopę procentową, przyjmując

360 dni w roku:

roku

ciagu

w

powtorzen

liczba

roku

ciagu

w

powtorzen

liczba

o

kupieckieg

kredytu

koszt

roczny

nominalny

1

o

kupieckieg

kredytu

koszt

roczny

Efektywny

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Zarządzanie środkami pieniężnymi

Zarządzanie środkami pieniężnymi w przedsiębiorstwie

ZFP, zarządzanie środkami pieniężnymi

zarządzanie środkami pieniężnymi w przedsiębiorstwie bdb+, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Zarządzanie środkami unijnymi przeznaczonymi na rolnictwo w Polsce do 2007 roku, do pracy, obrona WP

źródła zobowiązań krótkoterminowych (4 str), Ekonomia

zarządz.o środkach, lolo, Druki

Test, Studia GWSH, Procedury ubiegania się i zarządzania środkami pomocowymi UE - mgr Adam Skupnik

zobowiązania krótkoterminowe (3 str), Ekonomia

źródła zobowiązań krótkoterminowych (4 str), Ekonomia, ekonomia

3 Zarządzanie kapitałem obrotowym przedsiębiorstwa Krótkoterminowe decyzje finansowe

zobowiązania krótkoterminowe (3 str), Ekonomia, ekonomia

416 (B2007) Zobowiązania krótkoterminowe w bilansie

Kopia Excel zarządzanie 06 Cykl zobowiązań i należności2

Kopia Excel zarządzanie 06 Cykl zobowiązań i należności

więcej podobnych podstron